Успешный прибыльный бизнес всегда хочется расширить и приумножить, открыв для этого дополнительное структурное подразделение. Или, например, иногда нужно приблизить производственные мощности к источникам сырья, вывести «грязные» производства из крупных городов, приблизить точки сбыта к потребителю, снизить издержки на ресурсные и имущественные платежи. Как один из вариантов достижения этих целей и решение стоящих перед руководством задач — это открытие дополнительного офиса.

Решение открыть новое структурное подразделение прибавляет работы и вопросов как руководителю (каким юридическим статусом наделить структурное подразделение, как зарегистрировать, где, какие документы нужны), так и бухгалтеру (как вести учет, как сдавать бухгалтерскую отчетность, какие платить налоги, за что можно попасть на штрафы). Вновь созданное структурное подразделение можно наделить юридическим статусом филиала, представительства или иного обособленного подразделения (далее ОП). В нашей статье речь пойдет именно о прочих ОП, например, розничная точка.

- Что такое обособленное подразделение

- Выездные налоговые проверки обособленного подразделения

- Обособленному подразделению требуется доверенность

- Основные характеристики

- Филиал

- Представительство

- Простое ОП с СРМ

- Общие черты

- Различия

- Отличия филиала от обособленного подразделения

- Терминология

- Порядок открытия и закрытия обособленных подразделений

- Процедура открытия (регистрации) обособленного подразделения

- Процедура закрытия (ликвидации) обособленного подразделения

- Бухгалтерский учет в обособленном подразделении

- 5.3 Особенности налогообложения в ОП

- Кто платит взносы за сотрудников обособленного подразделения?

Что такое обособленное подразделение

Понятие «филиал» и «представительство» приведены в ст. 55 ГК РФ .Налоговый Кодекс определения обособленного подразделения не содержит. Вместе с тем существуют пояснения Минфина.

Обособленное подразделение — это любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение. При этом рабочее место считается стационарным, если оно создается на срок более одного месяца (Письмо от 26 июля 2021 г. № 03-03-06/1/56159).

Обособленное подразделение характеризует два признака — территориальная обособленность и наличие стационарного рабочего места, созданного на срок более месяца.

Выездные налоговые проверки обособленного подразделения

Выездная проверка может быть назначена не только в отношении всего юридического лица, но и в отношении филиала или представительства. То есть если обособленное подразделение не является филиалом предприятия в другом городе, то в отношении него не может быть назначена отдельная выездная налоговая проверка.

Местная инспекция ФНС имеет право проверить филиал или представительство только в отношении местных и региональных налогов

. Проверять федеральные налоги налоговые органы не имеют право (речь идет о спецрежимах и НДС).

Выездные проверки должны соответствовать следующим условиям:

- максимальный срок проверки – не более 1 месяца;

- запрет на проведение повторной налоговой проверки одних и тех же налогов за тот же период;

- запрет на проведение более 2 выездных проверок по различным основаниям на протяжении 1 календарного года.

Для самостоятельной налоговой проверки представительства или филиала должно быть принято решение местной ИФНС.

Проведенная выездная проверка головного предприятия вместе с подразделениями не является основанием для запрета проведения самостоятельной проверки в отношении филиала или представительства

в одном календарном году.

Выездная налоговая проверка обособленного подразделения производится по общим правилам. ФНС выносит решение о назначении выездной налоговой проверки, назначает дату и оповещает об этом руководителя представительства по каналам электронной связи или по Почте России.

Инспекторы, которые входят в комиссию, могут проводить проверку всей документации, запрашивать дополнительные документы и разъяснения. По завершению налоговой проверки составляется протокол

.

Если по факту проверки будут обнаружены ошибки или нарушения, то акт должен быть составлен на имя головного предприятия, а не на обособленное подразделение. Это связано с тем, что подразделения не являются юридическим лицом или самостоятельными налогоплательщиками согласно статье 19 Налогового кодекса РФ.

Обособленному подразделению требуется доверенность

Обособленное подразделение создается с целью выполнять функции организации (все или их часть) или представлять интересы организации и защищать их по месту своего нахождения. Однако, ОП не является самостоятельным юридическим лицом и поэтому для того, чтобы вступить в какие-то правоотношения от лица головной организации, необходимо чтобы все полномочия были прописаны не только в учредительных документах и положениях об иных ОП, но и в правильно оформленной доверенности. Например:

- совершение сделок и иных действий, связанных с текущей деятельностью подразделения. При этом можно установить ограничения. Например, предоставить право заключать договоры только определенного вида или договоры, максимальная цена которых ограничена, и т.п.;

- открытие банковских счетов, совершение операций по распоряжению средствами на этих счетах;

- распоряжение имуществом, которым наделено подразделение, или отдельными видами имущества (например, за исключением недвижимости);

- заключение и расторжение от имени организации трудовых договоров с лицами, принимаемыми на работу в обособленное подразделение;

- право первой подписи различных документов, оформленных в обособленном подразделении: учетных, финансовых документов, счетов-фактур, отчетности и т.п.;

- представление интересов организации в органах государственной власти;

- возможность передоверия отдельных полномочий третьим лицам, так как руководитель подразделения не всегда может самостоятельно выполнять свои функции по различным причинам (например, командировка, болезнь и т.п.).

В отличие от филиалов и представительств, возникновение прочего обособленного подразделения не сопровождается внесением изменений в учредительные документы организации, кроме документов, фактически подтверждающих возникновение стационарного рабочего места (например, договор аренды и приказ о приеме на работу лица, которое там будет находиться). Более того, при создании обособленного подразделения не требуется утверждать Положений о данном обособленном подразделении, а также можно обойтись без назначения руководителя обособленного подразделения, без выдачи ему доверенности (например, вы всего лишь наняли нескольких дополнительных рядовых сотрудников, которые будут находиться в удаленном офисе). Тем не менее, на практике, как правило, приказ руководителя юридического лица все-таки издается (общего собрания участников для этого проводить точно не нужно). Наиболее целесообразно, как нам кажется, издать приказ о внесении изменений в штатное расписание и организационную структуру юридического лица (если такая есть).

Основные характеристики

Выбор конкретного типа подразделения зависит от целей, которые ставит перед собой юридическое лицо. Из всех структурных подразделений наибольшими полномочиями обладает филиал, наименьшими — простое ОБ. Рассмотрим детальнее каждый из типов.

Читайте также: Директор уходит в отпуск. Кому передать полномочия?

Филиал

Филиал по функциональности практически ничем не отличается от головного офиса. Единственное, он является не отдельным ЮЛ, а структурной единицей основной компании. Филиал действует в отличном от основного офиса городе или субъекте РФ. При этом на его балансе числится часть имущества предприятия, т. е. можно сказать, что у него есть частичная имущественная самостоятельность.

Задачи филиала могут как совпадать, так и отличаться от задач головного предприятия. При этом сам филиал всегда остается подотчетным головному офису компании.

Филиал может одновременно выполнять и функции представительства.

Представительство

Задача представительства — представление и защита интересов ЮЛ. Оно не имеет права вести производственную или коммерческую деятельность. Имущество представительства обеспечивается исключительно за счет средств головного предприятия. Располагается представительство по отличному от головной организации адресу.

Простое ОП с СРМ

Простое ОП — это дополнительные рабочие места, созданные не по основному месту регистрации компании. Простое ОП не может вести самостоятельную деятельность, а занимается лишь текущими делами в рамках установленных трудовых отношений. Для открытия ОП простого типа достаточно создания одного стационарного рабочего места.

Пример

Допустим, у нас есть компания по производству молокопродуктов.

— Если она откроет представительство, то оно сможет принимать заказы на продукцию и передавать их в головной офис. Но выпускать продукцию самостоятельно представительство не имеет права.

— Если компания откроет филиал, то он сможет и принимать заказы, и производить продукцию.

— Если компания наймет бухгалтера, который проживает в другом городе и для которого в его городе будет создано СРМ, то можно считать, что у компании появится простое ОП.

Общие черты

Все перечисленные в статье ОБ имеют немало общего. Их объединяет:

- отсутствие ЮЛ, ведь каждое из подразделений является частью головной организации;

- отсутствие необходимости вносить коррективы в устав головного предприятия при их создании;

- отсутствие собственного устава у самих подразделений;

- наличие оборудованных рабочих мест;

- обязательное наличие доверенности на руководителя ОП.

Различия

Различия структурных подразделений проще всего показать с помощью таблицы.

№ п/п Отличительная черта Филиал Представительство Простое обособленное подразделение 1 Задача Полное или частичное выполнение функций и задач головного предприятия, выполнение функций представительства Представление и защита интересов головного офиса Дистанционное выполнение специалистом/специалистами профессиональных обязанностей, прописанных в трудовом договоре 2 Право ведения коммерческой деятельности Имеет право вести коммерческую деятельность Запрет на ведение коммерческой деятельности Имеет право действовать в рамках своих должностных обязанностей 3 Уведомление в ФНС Не требуется Не требуется Требуется (не позже чем через месяц после создания ОП) 4 Внесение изменений в ЕГРЮЛ Требуется Требуется Не требуется 5 Ведение бухучета Может вести самостоятельно или совместно с головным офисом Может вести самостоятельно или совместно с головным офисом Бухучет ведет бухгалтерия головного предприятия 6 Открытие банковского счета Разрешено Разрешено Запрещено 7 Особенности создания Решение о создании принимает собственник предприятия Решение о создании принимает собственник предприятия Решение о создании принимает исполнительный орган головной организации

Отличия филиала от обособленного подразделения

Главные отличия мы отразили в таблице:

Вид обособленного подразделенияПредставительствоФилиалОбособленное подразделениепримерпредставительство иностранной компании в РФфилиал московской фирмы в СмоленскемагазинФункциипредставляет интересывыполняет функцию в другом местевыполняет потребностьCтатус юридического лицаНетНетНетВедение хозяйственной деятельностиНетДаДаНаличие сведений в учредительных документах организацииДаДаНетПравоустанавливающие документы для осуществления деятельностиПоложение о представительстве; Внесение сведений в Устав организацииПоложение о филиале; Внесение сведений в Устав организацииПриказ руководителяНаличие собственного баланса и счетаЧаще нетДаНе обязательно

Важно! Руководитель организации так же должен иметь ввиду при открытии структурного подразделения тот факт, что наличие филиала или представительства накладывает запрет на право применения организацией упрощенной системы налогообложения, что никак не касается прочих ОП.

Терминология

Действующее законодательство дает четкое определение каждому структурному подразделению. В статье 55 Гражданского Кодекса РФ говорится, что существуют два вида обособленных подразделений (ОБ): филиал и представительство.

Филиал — это ОБ, расположенное на удалении от головного офиса и полностью или частично выполняющее его функции.

Представительство — это ОБ, территориально удаленное от головного офиса и представляющее интересы юрлица (ЮЛ) либо занимающееся их защитой.

Порядок открытия и закрытия обособленных подразделений

Что касается постановки на учет обособленного подразделения, то оно гораздо проще, чем у филиалов и представительств (регистрацию филиалов мы разобрали в статье «Регистрация филиала ООО»).

Итак, регистрация обособленного подразделения:

- проще! Не требуется оформления соответствующего решения учредителя;

- нет необходимости внесения сведений об обособленном подразделении в учредительные документы и в ЕГРЮЛ.

Достаточно лишь встать на налоговый учет по правилам ст. 83 НК РФ.

Процедура открытия (регистрации) обособленного подразделения

Напоминаем, что речь идет об структурном подразделении, обособленное от основной компании.

4.1. Издаем приказ об открытии подразделения. Об открытии подразделения директор Общества издает соответствующий приказ (см. заполненный пример ниже) и выдает доверенность руководителю ОП.

Приказ №___ о создании обособленного подразделения

«___»___________2021 г. г._______________________

В связи с развитием компании и необходимостью расширения ее структуры

ПРИКАЗЫВАЮ: 1. Создать с 01.02.2021, без изменения штатного расписания, в отделе маркетинга и продаж обособленное подразделение, расположенное по адресу: 214000, г. Смоленск, ул. Советская, д. 1, офис У1 (далее ОП-СМЛ).

2. Созданное обособленное подразделение ОП-СМЛ не является юридическим лицом, филиалом, представительством, не имеет самостоятельного баланса, не имеет расчетного и иных счетов в банке. Бухгалтерский учет, уплату и представление отчетов по налогам и сборам осуществляет головная организация — ООО «Пример», централизованно, по месту своего нахождения.

3. Общество осуществляет следующие функции по управлению Обособленным подразделением:

- определяет основные направления его деятельности, утверждает планы и отчеты об их выполнении;

- осуществляет проверки финансово-хозяйственной деятельности Обособленного подразделения;

- назначает и увольняет Руководителя по основаниям, предусмотренным законом;

- определяет структуру Обособленного подразделения;

- принимает решение о прекращении деятельности Обособленного подразделения.

4. Руководство деятельностью обособленного подразделения ОП-СМЛ осуществляет Руководитель, назначаемый директором Общества. Руководитель Обособленного подразделения ОП-СМЛ действует на основании доверенности, выдаваемой и подписываемой директором Общества.

5. Руководитель Обособленного подразделения:

- имеет право заключать от имени Общества договора по реализации товаров, работ, услуг, произведенных Обществом, на сумму до 300 000 (трехсот тысяч) рублей, при этом не допускается дробления договоров;

- по доверенности действует от имени общества в пределах полномочий, определяемых выданной ему доверенности;

- осуществляет оперативное руководство деятельностью Обособленного подразделения в соответствии с утвержденными Обществом планами;

- подписывает первичные учетные документы и счета-фактуры, оформленные ОП СМЛ (право первой подписи на документах);

- подписывает и представляет бухгалтерскую, налоговую, статистическую отчетность, отчетность во внебюджетные фонды ОП СМЛ;

- представляет интересы Общества в лице Обособленного подразделения в отношениях с государственными органами, органами местного самоуправления, во внебюджетных фондах, в налоговых органах, в органах Росстата, в банках, страховых компаниях, во всех учреждениях и организациях независимо от форм собственности, гражданами Российской Федерации и за рубежом в связи с деятельностью ОП СМЛ;

- в пределах имеющихся полномочий, издает приказы и распоряжения, дает указания, обязательные для всех работников Обособленного подразделения;

6. Ответственность. По обязательствам, возникшим в результате хозяйственной деятельности обособленного подразделения, Общество несет неограниченную ответственность всем своим имуществом, выступает в качестве истца и ответчика в суде, арбитраже (третейском суде). Претензионная работа осуществляется Обществом.

7. Внести изменения в организационную структуру, ознакомить работников с настоящим приказом в части, их касающейся.

8. В своей работе созданному обособленному подразделению руководствоваться Уставом ООО «Пример», настоящим приказом и указаниями директора общества.

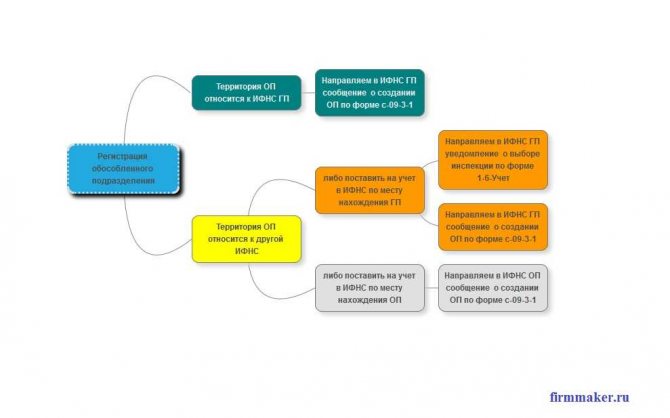

4.2. Уведомляем налоговую об открытии подразделения.

Заполняется уведомление по форме № С-09-3-1, которое сдается в ИФНС по месту нахождения головной компании. ИФНС по месту нахождения головной компании пересылает информацию в ИНФС по месту нахождения ОП. После получения этого сообщения налоговая инспекция по месту нахождения ОП сама должна поставить ее на учет в течение 5 (пяти) дней. Если потребуется изменить сведения об ОП (например, смена юридического адреса), компании необходимо подать в «свою» ИФНС сообщение. Если компания открывает несколько обособленных подразделений в одном муниципальном образовании, то к пакету документов на регистрацию ОП добавится еще и уведомление о выборе инспекции для учета нескольких обособленных подразделений. Его нужно предоставить в ту инспекцию, в которой на учете будут стоять все ОП в течение месяца со дня их создания.

Процедура закрытия (ликвидации) обособленного подразделения

4.3 Издаем приказ о ликвидации обособленного подразделения (заполненный пример ниже).

Приказ №___ о ликвидации обособленного подразделения

«___»___________2021 г. г._______________________

В связи с невыполнением плановых показателей

Читайте также: Как открыть ИП в 2021 году: пошаговая инструкция для начинающих

ПРИКАЗЫВАЮ: 1. Ликвидировать с 01.11.2021 обособленное подразделение, расположенное по адресу: 214000, г. Смоленск, ул. Советская, д. 1, офис У1 (далее ОП-СМЛ).

2. Начальнику отдела продаж Иванову И.И. разработать и утвердить процедуру ликвидации ОП-СМЛ, организовать процесс ликвидации: аренда, коммунальные услуги, передача задолженности, увольнение сотрудников, вывоз имущества. 3. Главному бухгалтеру ООО «Пример» Семеновой С.С. провести полную инвентаризацию ОП-СМЛ, сдать бухгалтерскую и налоговую отчетность, произвести все расчеты с отрудниками, снять с учета обособленное подразделение. 4. Контроль за выполнением приказа возлагаю на начальника юридического отдела Петрова П.П.

4.4. Информируем сотрудников об увольнении по сокращению штата или в связи с ликвидацией организации (ст. 81 ТК РФ). Второй вариант допустим исключительно при условии, что подразделение расположено в местности, отличной от места расположения головной организации и остальных филиалов компании. В противном случае работодателю придется оформлять сокращение. Уволить по причине ликвидации можно любого сотрудника — даже беременную женщину. При сокращении штата работодатель соглашается не только на предоставление работнику гарантий ст. 180 ТК РФ, но и на соблюдение правил ст. 179 ТК РФ о преимущественном оставлении на работе.

4.5 Уведомляем ИФНС о ликвидации подразделения. Подаем сообщение по форме № С-09-3-2 в инспекцию по местонахождению головного офиса компании в течение 3 (трех) рабочих дней со дня прекращения деятельности через иное обычное обособленное подразделение. Компания будет снята с учета по месту нахождения иных обособленных подразделений — в течение 10 (десяти) рабочих дней с момента получения инспекцией сообщения о прекращении деятельности.

Бухгалтерский учет в обособленном подразделении

5.1. Существует два способа ведения бухгалтерского учета в организациях с обособленными подразделениями — централизованный и децентрализованный.

При первом способе — учет всех операций ведет головная организация. Для этого каждое ОП передает ей все первичные документы, как полученные от контрагентов, так и сформированные его работниками. На основании этих документов бухгалтерия головной организации отражает данные в централизованном бухгалтерском учете.

При втором способе — ОП ведут бухгалтерский учет самостоятельно. Головная организация отражает в своем бухучете только непосредственно осуществляемые ею финансово-хозяйственные операции. При этом бухгалтерская отчетность в целом по юридическому лицу составляется путем суммирования показателей учетных регистров головной организации и ОП.

5.2. Порядок учета хозяйственных операций зависит от того, выделены ОП на отдельный баланс или нет. В первом случае бухгалтерский учет ведется децентрализованно, во втором — централизованно.

ОП не выделено на отдельный баланс

Правила документооборота (состав, сроки передачи, ответственные лица) между головной организацией и ОП утверждаются в учетной политике. В сроки, установленные учетной политикой, ОП передает головной организации первичные учетные документы, на основании которых делаются бухгалтерские записи в учете головной организации. Передача первичных документов производится по специальному самостоятельно разработанному и утвержденному реестру. Бухгалтерская отчетность по такому ОП отдельно не составляется.

ОП выделено на отдельный баланс

ОП на отдельном балансе ведет бухгалтерский учет самостоятельно, но сохраняется обязанность применять способы ведения бухгалтерского учета отраженные в учетной политике головной организации. Отдельный баланс ОП представляет собой перечень показателей, при помощи которых отражается его имущественное и финансовое положение для составления бухгалтерской отчетности организации в целом.

Отметим, что график документооборота между головной организацией и выделенным на отдельный баланс ОП, рабочий план счетов, а также формы документов, разработанные организацией самостоятельно, утверждаются учетной политикой.

Обмен информацией между головной организацией и ОП происходит на основании документа «авизо». Унифицированной формы авизо не существует, организация разрабатывает её самостоятельно, и фиксирует в учетной политике. Авизо составляется для тех случаях, когда головная организация не участвует в осуществляемых ОП операциях, и наоборот. К каждому авизо прикладываются копии первичных документов, подтверждающих операцию. Бухгалтерская отчетность организации в целом должна включать показатели деятельности ОП (в том числе и выделенных на отдельные балансы).

5.3 Особенности налогообложения в ОП

В порядке, предусмотренном ст. 19 НК РФ, филиалы и иные обособленные подразделения российских организаций исполняют обязанности указанных организаций по уплате налогов и сборов по месту нахождения этих филиалов и иных обособленных подразделений. Рассмотрим особенности по каждому из налогов

Налог Порядок уплаты Порядок представления отчетности Налог на прибыль организаций Налог в федеральный бюджет перечисляется в полном объеме по местонахождению головной организации. В региональный бюджет — по местонахождению организации и ее обособленных подразделений (распределение сумм налога производится пропорционально численности работников, либо остаточной стоимости амортизируемого имущества). Исключение — если на территории одного субъекта РФ у предприятия есть несколько филиалов или же в одном регионе расположено головное отделение и филиалы. Тогда организация вправе выбрать ответственное подразделение (им может быть и головной офис, и один из филиалов), которое будет платить налог. По местонахождению головной организации представляется декларация в целом по организации с распределением сумм налога по обособленным подразделениям. По местонахождению обособленных подразделений заполняются: Титульный лист (Лист 01), подраздел 1.1 Раздела 1; подраздел 1.2 Раздела 1 (при уплате в течение отчетных (налогового) периодов ежемесячных авансовых платежей); — расчет суммы налога (Приложение N 5 к Листу 02), подлежащей уплате по месту нахождения данного обособленного подразделения Если организация выбрала ответственное подразделение, то и отчитываться должно именно ответственное подразделение. Декларация подается даже в том случае, если деятельность ОП не ведется. НДС НДС полностью платит головная организация Декларацию подает головная организация, в целом по всей компании. Налог на доходы физических лиц Налог перечисляется по местонахождению организации и ее ОП. Налог по местонахождению ОП уплачивается исходя из суммы дохода, начисляемого и выплачиваемого работникам этих подразделений Сведения о доходах работников по форме 2-НДФЛ подает головная организация. В то же время ОП может само сдавать сведения о доходах по своим сотрудникам. Но при условии, что ОП выделено на отдельный баланс и руководитель ОП уполномочен головной организацией представлять ее интересы в инспекции. При этом сведения о доходах физических лиц, работающих в ОП, представляются организацией в налоговый орган по месту нахождения ОП, в который производится перечисление НДФЛ с доходов таких работников. Страховые взносы Взносы перечисляются в целом по организации. За исключением обособленных подразделений, имеющих отдельный баланс, расчетный счет и начисляющие выплаты в пользу физических лиц. Они регистрируются во внебюджетных фондах по месту своего нахождения, уплачивают взносы и подают отчеты по месту регистрации. Если ОП выделено на отдельный баланс и имеет расчетный счет по итогам отчетных периодов отчеты подаются по месту регистрации ОП.

Если же филиал не выделен на отдельный баланс, не имеет своего расчетного счета, отчитываться за него должна головная организация.

Налог на имущество Налог на имущество по движимому имуществу платит головная компания. Исключение — ОП, выделенные на отдельный баланс. Они платят налог самостоятельно. Кроме того, налог нужно платить отдельно по объектам недвижимости. Причем независимо от того, находятся они по местонахождению подразделений, не выделенных на отдельный баланс, или в регионах, где у организации вообще нет обособленных подразделений. Налог на имущество платит нужно там, где находится недвижимость, по ставкам налога действующим на территории субъекта, где это имущество расположено. Отчитываться по налогу на имущество должна головная компания. За исключением ОП, выделенных на отдельный баланс. Такие подразделения должны самостоятельно сдавать расчеты и декларации: — по движимому имуществу, которое числится на его балансе; — по недвижимости, которая находится на территории, подведомственной той же инспекции, что и филиал. Кроме того, придется сдать отчет в ИФНС по местонахождению той недвижимости, которая расположена вне головного отделения и ОП. Транспортный налог Уплата налога и авансовых платежей производится по местонахождению транспортных средств. То есть по месту их государственной регистрации Декларации по транспортному налогу нужно сдавать в ту инспекцию, на территории которой стоит на учете транспортное средство Земельный налог Налог и авансовые платежи по налогу уплачиваются в бюджет по местонахождению земельных участков, признаваемых объектом налогообложения Декларации и расчеты по авансовым платежам необходимо сдавать в инспекции по местонахождению земельных участков. Если на территории одного муниципального образования у компании есть несколько участков, то по ним можно сдать одну общую декларацию или расчет Единый налог при упрощенной системе налогообложения Налог перечисляется по местонахождению головной организации Декларацию подает головная организация Единый налог на вмененный доход Если обособленные подразделения расположены на территории, где введен этот налог, и осуществляют «вмененную» деятельность, налог должен уплачиваться по их местонахождению. Расчет налога производится по ставкам, действующим на территории субъекта РФ, где фактически осуществляется деятельность. Декларации по ЕНВД подаются в те инспекции, где компания стоит на учете как плательщик ЕНВД. То есть по месту фактического осуществления деятельности (по местонахождению ОП)

Создавая обособленное подразделение необходимо помнить о том, что ответственность за их деятельность несет головная компания. Если компания опоздает с подачей заявления о постановке подразделения на учет в инспекции, то с нее взыщут штраф в размере 10 000 руб. (ст. 116 НК). При этом пострадать может не только сама организация, но и ее руководители — директор и главный бухгалтер. За несвоевременную подачу заявления о постановке на учет в налоговой инспекции должностных лиц могут наказать штрафом в размере от 500 до 1000 рублей. Одновременно с этим ведение деятельности без постановки на налоговый учет наказывается штрафом в размере 10% от доходов, полученных организацией за время такой активности, но не менее 20000 руб. или 20% (если подразделение функционирует без постановки на учет более 90 дней), но не менее 40 000.

Фирммейкер, 2013 (обновляется ежегодно) Дина Ермакова, Анна Шешенина (Лукша) При использовании материала ссылка обязательна

Кто платит взносы за сотрудников обособленного подразделения?

Коротко: если подразделение само выдает зарплаты, платит НДФЛ и отчитывается тоже само.

Если у подразделения есть свой расчетный счет и оно само начисляет зарплаты, то само же встает на учет в пенсионном фонде и фонде социального страхования. А потом платит НДФЛ и сдает все отчеты: 2-НДФЛ, 6-НДФЛ, СЗВ-М, СЗВ-СТАЖ, РСВ.

Когда зарплатами занимается головной офис, на подразделении остается только выплата НДФЛ и отчеты 2-НДФЛ и 6-НДФЛ, а всё остальное делает головной офис.