- Учет экспортных операций в 1С 8.3 Бухгалтерия — пошаговая инструкция

- ФТС России: данные об экспорте-импорте России за январь-декабрь 2021 года

- Нормативное регулирование

- Регистрация

- Экспорт готовой продукции в 1С 8.3

- Шапка документа

- Табличная часть документа

- Проводки по документу

- Контроль

- Документальное оформление

- Нулевая ставка НДС при экспорте

- Документы для подтверждения вывоза товара за границу

- Выставление экспортного СФ в валюте (ставка НДС 0%)

- Документальное оформление

- Регулирование внутреннего рынка Таможенного союза

- Реализация отгруженной продукции

- Проводки по документу

- Контроль

- Налоговая база по НДС

- Декларация по налогу на прибыль

- Поступление оплаты от иностранного покупателя

- Проводки по документу

- Контроль

- Декларация по налогу на прибыль

- Представление статистического отчета в ФТС в электронном виде

- Для чего экспортеру таможенный брокер?

- Расчет НДС при экспорте несырьевых товаров в ЕАЭС

- Экспорт в страны ЕАЭС

Учет экспортных операций в 1С 8.3 Бухгалтерия — пошаговая инструкция

Внимание! Ставка НДС изменена с 01.01.2019 с 18% на 20% и с 18/118 на 20/120.

Организация заключила экспортный контракт с иностранным покупателем LadystyleKz (Казахстан) на поставку несырьевой продукции на сумму 15 000 USD.

15 февраля покупателю LadystyleKz отгружена на экспорт продукция Босоножки женские «Кейт» (1 000 пар.) стоимостью 15 000 USD.

В соответствии с контрактом переход права собственности на товары происходит в момент передачи товаров перевозчиком на складе покупателя. Базис поставки — DAP Алматы.

18 февраля продукция доставлена на склад покупателю.

Читайте также: Бухгалтерский учет НКО — Нулевая отчетность некоммерческой организации

20 февраля покупатель Ladystyle Kz перечислил 100% постоплату за товары в сумме 15 000 USD.

Условные курсы для оформления примера:

- 15 февраля курс ЦБ РФ 62,00 руб./USD;

- 18 февраля курс ЦБ РФ 63,00 руб./USD;

- 20 февраля курс ЦБ РФ 69,00 руб./USD.

Рассмотрим пошаговую инструкцию оформления экспортных операций в 1С 8.3. PDF

ДатаДебетКредитСумма БУСумма НУНаименование операцииДокументы (отчеты) в 1СДтКтРеализация готовой продукции на экспорт (ЕАЭС)Отгрузка готовой продукции на экспорт15 февраля45.0243258 356,16258 356,16258 356,16 Отгрузка готовой продукцииРеализация (акт, накладная) — Отгрузка без перехода права собственностиВыставление экспортного СФ в валюте (ставка НДС 0%)15 февраля——15 000 Выставление СФ на отгрузку в валюте (ставка НДС 0%)Счет-фактура выданный на реализациюРеализация отгруженной продукции18 февраля62.2190.01.1945 000945 000945 000 Выручка от реализации продукцииРеализация отгруженных товаров90.02.145.02258 356,16258 356,16258 356,16 Списание себестоимости продукцииПоступление оплаты от иностранного покупателя20 февраля5262.211 035 0001 035 000 Поступление оплаты от иностранного покупателя на транзитный счетПоступление на расчетный счет — Оплата от покупателя62.2191.0190 00090 00090 000Переоценка дебиторской задолженности в валютеПредставление статистического отчета в ФТС в электронном виде28 февраля——15 000Представление статистического отчета в ФТС в эл.видеРегламентированный отчет — Статистическая форма учета перемещения товаров

Начало примера смотрите в публикации:

- Приобретение материалов для производства продукции

Узнать про Выпуск продукции со списанием материалов по спецификации (без субконто Продукция)

ФТС России: данные об экспорте-импорте России за январь-декабрь 2021 года

Сальдо торгового баланса сложилось положительное в размере 104,5 млрд долларов США, что на 73,9 млрд долларов США меньше чем в январе-декабре 2021 года.

Экспорт России в январе-декабре 2021 года составил 338,2 млрд долларов США и по сравнению с январем-декабрем 2021 года сократился на 20,7%. На долю стран дальнего зарубежья приходилось 85,6%, на страны СНГ – 14,4%.

Основой российского экспорта в январе-декабре 2021 года традиционно являлись топливно-энергетические товары, удельный вес которых в товарной структуре экспорта составил 49,6% (в январе-декабре 2021 года – 62,1%). В товарной структуре экспорта в страны дальнего зарубежья доля этих товаров составила 53,8% (в январе-декабре 2021 года – 66,9%), в страны СНГ – 24,8% (28,8%). По сравнению с январем-декабрем 2021 года стоимостный объем топливно-энергетических товаров снизился на 36,6%, а физический – на 6,0%. В экспорте товаров топливно-энергетического комплекса снизились физические объемы поставок электроэнергии – на 39,6%, керосина – на 16,7%, нефти сырой – на 11,4%, газа природного – на 9,7%. Вместе с тем возросли физические объемы экспорта бензина автомобильного на 12,4%, газа природного сжиженного – на 4,5%.

В общем стоимостном объеме экспорта доля металлов и изделий из них в январе-декабре 2021 года составила 10,4% (в январе-декабре 2019 года – 8,9%). В товарной структуре экспорта в страны дальнего зарубежья доля этих товаров составила 9,8% (в январе-декабре 2019 года – 8,2%), в страны СНГ – 13,8% (13,5%). По сравнению с январем-декабрем 2021 года стоимостный объем экспорта товаров снизился на 7,2%, а физический – на 1,4%. При этом снизились физические объемы экспорта полуфабрикатов из железа или нелегированной стали на 11,9%, ферросплавов – на 10,5%, чугуна – на 1,6%, алюминия – на 1,7%. Вместе с тем возрос объем экспорта меди и медных сплавов на 10,4%, проката плоского из железа и нелегированной стали – на 9,6%.

Доля экспорта продовольственных товаров и сырья для их производства в товарной структуре экспорта в январе-декабре 2020 года составила 8,8% (в январе-декабре 2021 года – 5,9%). В товарной структуре экспорта в страны дальнего зарубежья доля этих товаров составила 8,0% (в январе-декабре 2021 года – 5,1%), в страны СНГ – 13,6% (11,0%). По сравнению с январем-декабрем 2021 года стоимостные и физические объемы поставок этих товаров возросли на 19,2% и на 19,1% соответственно. Возросли физические объемы экспорта свинины свежей и мороженой в 2,2 раза, мяса свежего и мороженого – в 1,9 раза, масла сливочного – на 59,0%, мяса домашней птицы – на 40,2%, молока и сливок – на 36,8%, пшеницы – на 20,9%, сыров и творога – на 11,9%, рыбы свежей и мороженой – на 8,5%.

Доля экспорта продукции химической промышленности в январе-декабре 2021 года составила 7,1% (в январе-декабре 2021 года – 6,4%). В товарной структуре экспорта в страны дальнего зарубежья доля этих товаров составила 6,0% (в январе-декабре 2021 года – 5,4%), в страны СНГ – 13,9% (13,3%). По сравнению с январем-декабрем прошлого года стоимостный объем экспорта этой продукции снизился на 11,9%, а физический – на 1,3%. Снизились физические объемы экспорта продуктов органических химических соединений на 16,0%, удобрений – на 1,3%. Вместе с тем возросли физические объемы экспорта пластмасс и изделий из них на 58,9%, мыла и моющих средств – на 19,3%, а также фармацевтической продукции – на 17,2%.

Доля экспорта машин и оборудования в январе-декабре 2021 года составила 7,4% (в январе-декабре 2021 года – 6,6%). В товарной структуре экспорта в страны дальнего зарубежья доля этих товаров составила 5,5% (в январе-декабре года – 4,6%), в страны СНГ – 19,3% (20,1%). Стоимостный объем данной товарной группы снизился на 10,1%. Снизились поставки оборудования электрического на 21,7%, средств наземного транспорта, кроме железнодорожного – на 26,2%, инструментов и аппаратов оптических – на 19,6%, оборудования механического – на 7,5%. Физические объемы поставок легковых автомобилей снизились на 41,2%, а грузовых автомобилей – на 17,7%.

Доля экспорта лесоматериалов и целлюлозно-бумажных изделий в январе-декабре 2021 года составила 3,7% (в январе-декабре 2021 года – 3,0%). В товарной структуре экспорта в страны дальнего зарубежья доля этих товаров составила 3,5% (в январе-декабре 2021 года – 2,8%), в страны СНГ – 4,7% (4,5%). Стоимостный объем экспорта данной товарной группы снизился на 3,3%, а физический увеличился на 1,6%. Снизились физические объемы экспорта бумаги газетной на 14,8%, пиломатериалов – на 6,6%, необработанных лесоматериалов – на 2,0%, при этом возросли объемы поставки фанеры клееной на 5,8%.

Импорт России[3] в январе-декабре 2021 года составил 233,7 млрд долларов США и по сравнению с январем-декабрем 2021 года сократился на 5,7%. На долю стран дальнего зарубежья приходилось 89,3%, на страны СНГ – 10,7%.

В товарной структуре импорта наибольший удельный вес приходился на машины и оборудование – 47,6% (в январе-декабре 2021 года – 46,1%). В товарной структуре импорта из стран дальнего зарубежья доля этих товаров составила 50,8% (в январе-декабре 2021 года – 49,3%), из стран СНГ – 21,1% (21,0%). Стоимостный объем ввоза этой продукции по сравнению с январем-декабрем 2021 года снизился на 2,2%. Снизились стоимостные объемы импорта механического оборудования – на 0,4%, при этом возросли объемы поставок инструментов и аппаратов оптических – на 11,1%. Физические объемы импорта легковых автомобилей снизились на 19,7%, а грузовых автомобилей – на 19,4%.

Читайте также: Как отразить дивиденды в 2 ндфл за 2021 год

Удельный вес продукции химической промышленности в товарной структуре импорта в январе-декабре 2021 года составил 18,3% (в январе-декабре 2021 года – 19,6%). В товарной структуре импорта из стран дальнего зарубежья доля этих товаров составила 18,8% (в январе-декабре 2021 года – 20,2%), из стран СНГ – 14,0% (14,6%). По сравнению с январем-декабрем 2021 года стоимостный объем ввоза продукции химической промышленности снизился на 11,4%, а физический – на 5,3%. Снизились физические объемы поставок фармацевтической продукции на 30,9%, каучука и резины – на 9,7%, косметических и туалетных средств – на 6,7%, продуктов органической химии – на 4,4%.

Доля импорта продовольственных товаров и сырья для их производства в январе-декабре 2021 года составила 12,8% (в январе-декабре 2021 года – 12,3%). В товарной структуре импорта из стран дальнего зарубежья доля этих товаров составила 11,3% (в январе-декабре 2021 года – 10,9%), из стран СНГ – 25,3% (22,9%). Снизились стоимостные объемы импорта на 0,9%, а физические объемы незначительно возросли на 0,6%. Физические поставки сыров и творога увеличились на 12,4%, масла сливочного – на 11,0%, молока и сливок – на 5,9%. При этом снизились физические объемы импорта масла подсолнечного на 47,4%, мяса свежего и мороженого – на 29,8%, рыбы свежей и мороженой – на 11,4%.

Удельный вес металлов и изделий из них в товарной структуре импорта в январе-декабре 2021 года составил 6,8% (в январе-декабре 2019 года – 7,3%). В товарной структуре импорта из стран дальнего зарубежья доля этих товаров составила 6,0% (в январе-декабре 2019 года – 6,2%), из стран СНГ – 13,7% (16,4%). Снизился стоимостный объем данной товарной отрасли по сравнению с январем-декабрем 2019 года на 11,5%, а физический – на 23,9%. Снизились физические поставки черных металлов и изделий из них на 27,2%, в том числе труб – на 57,8%, металлоконструкций из черных металлов – на 17,8%, проката плоского из железа и нелегированной стали – на 15,8%.

Удельный вес текстильных изделий и обуви в январе-декабре 2020 года составил 6,3% (в январе-декабре 2021 года – 6,2%). В товарной структуре импорта из стран дальнего зарубежья доля этих товаров осталась на уровне прошлого года и составила 6,1%, из стран СНГ – 7,7% (7,2%). Стоимостный объем импорта этих товаров снизился на 3,5%, а физический – на 1,1% соответственно.

Доля импорта топливно-энергетических товаров в январе-декабре 2020 года составила 0,8% (в январе-декабре 2021 года – 0,9%). В товарной структуре импорта из стран дальнего зарубежья доля этих товаров сохранилась на уровне прошлого года и составила 0,5%, из стран СНГ – 3,5% (3,7%). Стоимостный и физический объемы данной товарной группы по сравнению с аналогичным периодом прошлого года сократились на 13,4% и на 0,4% соответственно.

В страновой структуре внешней торговли России ведущее место занимает Европейский Союз, как крупнейший экономический партнер страны. На долю Европейского Союза в январе-декабре 2021 года приходилось 38,5% российского товарооборота (в январе-декабре 2019 года – 41,6%), на страны СНГ – 12,9% (12,2%), на страны ЕАЭС – 9,1% (8,7%), на страны АТЭС – 33,8% (31,8%).

Основными торговыми партнерами России в январе-декабре 2021 года среди стран дальнего зарубежья были: Китай, товарооборот с которым составил 103,9 млрд долларов США (93,3% к январю-декабрю 2019 года), Германия – 41,9 млрд долл. США (78,9%), Нидерланды – 28,6 млрд долл. США (58,6%), Соединенное Королевство – 26,6 млрд долл. США (153,6%), США – 23,9 млрд долл. США (91,1%), Турция – 20,8 млрд долл. США (79,8%), Италия – 20,2 млрд долл. США (80,1%), Республика Корея – 19,6 млрд долл. США (80,5%), Япония – 16,2 млрд долл. США (79,6%), Польша – 14,3 млрд долл. США (80,3%).

Объемы торговли со странами СНГ в январе-декабре 2019-2020 гг. приведены ниже (млн долл. США):

СТРАНАЭКСПОРТИМПОРТянварь-декабрь 2021 г.январь-декабрь 2021 г.январь-декабрь 2021 г.январь-декабрь 2021 г.АЗЕРБАЙДЖАН2 312,52 075,4857,4813,7АРМЕНИЯ1 692,51 657,7857,2646,8БЕЛАРУСЬ*21 709,716 916,213 663,213 237,8КАЗАХСТАН14 327,014 031,05 725,05 034,1КЫРГЫЗСТАН1 562,01 456,8330,3238,8МОЛДОВА, РЕСПУБЛИКА1 257,2954,1383,5353,0ТАДЖИКИСТАН953,1795,636,942,6ТУРКМЕНИСТАН543,3649,5151,5320,6УЗБЕКИСТАН3 908,04 660,11 179,31 222,6УКРАИНА6 619,06 310,74 850,93 608,0

Нормативное регулирование

При экспорте применяется ставка НДС 0%, которую необходимо подтвердить. Для этого следует собрать пакет документов и сдать его одновременно с декларацией по НДС в ИФНС.

Отметим, что экспорт в страны ЕАЭС (Россия, Беларусь, Казахстан, Армения, Киргизия) отличается от отгрузок в дальнее зарубежье. Основным нормативным документом при работе с партнерами из ЕАЭС является Договор о Евразийском экономическом союзе от 29.05.2014 (Договор ЕАЭС).

Налогообложение экспортных операций регулируется:

- Приложением N 18 к Договору ЕАЭС — Протоколом о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (Протокол ЕАЭС).

- НК РФ в той части, что не урегулирована Протоколом ЕАЭС, а также в случаях, когда в Протоколе идет ссылка на локальное законодательство.

Не следует путать момент перехода рисков от продавца к покупателю по Incoterms (Инкотермс) и момент перехода права собственности на товары.

В контракте обязательно надо указать момент перехода права собственности, ведь по этой дате:

- актив ставится на учет у покупателя;

- появляется задолженность покупателя перед поставщиком по оплате;

- выручка в валюте пересчитывается в рубли, если не было предоплаты.

При экспорте несырьевых товаров действует различный порядок применения вычетов по входящему НДС в зависимости от того, когда они были приобретены:

- до 01.07.2016 — вычет НДС в момент подтверждения ставки 0% или не подтверждения ее, если прошли 180 дней для сбора документов, раздельный учет НДС ведется;

- с 01.07.2016 — вычет НДС осуществляется в общем порядке, раздельный учет НДС не ведется (Федеральный закон от 30.05.2016 N 150-ФЗ).

Мы рассмотрим экспорт несырьевых товаров, которые были приобретены и реализованы после 01.07.2016.

Читайте также: Списание лопат в бюджетном учреждении

Регистрация

Если вы экспортируете в страны ЕАЭС прослеживаемые товары, то вы должны подать в налоговую инспекцию «Уведомление о перемещении товаров, подлежащих прослеживаемости, с территории Российской Федерации на территорию другого государства – члена Евразийского экономического союза» (КНД 1169009). Его подают организации и ИП, которые экспортируют прослеживаемые товары в страны ЕАЭС, независимо от применяемой системы налогообложения.

Срок подачи отчета — 5 рабочих дней с даты отгрузки товаров (п. 2.3 ст. 23 НК).

Форма и формат уведомления утверждены приказом ФНС от 8 июля 2021 г. № ЕД-7-15/[email protected]

Так, в частности, в строках и графах табличной части уведомления указывают:

- номер корректировки (в первоначальном документе проставляют ноль);

- ИНН и КПП российской стороны, передающей прослеживаемые товары;

- наименование, юридический адрес и идентификационный код иностранной стороны, принимающей прослеживаемые товары;

- реквизиты сопроводительного документа на передачу товаров: дату и номер счета-фактуры, УПД или другого документа;

- сведения о пунктах назначения, доставки, разгрузки товаров на территории иностранного государства;

- наименование товара, его количество и стоимость без НДС;

- РНПТ.

РНПТ — это регистрационный номер партии товара. С его помощью налоговики будут отслеживать движение товаров.

Если товар введен в Россию из стран ЕАЭС, налогоплательщик направляет в инспекцию по месту учета уведомление о ввозе. Налоговая присваивает РНПТ, который затем плательщики НДС указывают в счетах-фактурах, УПД, отчетах об операциях с прослеживаемыми товарами и в декларации по НДС.

Неплательщики НДС указывают РНПТ также в отгрузочных документах.

Уведомление о перемещении подают в электронном виде по ТКС.

Если покупатель полностью или частично вернул товар, экспортер обязан подать корректировочное уведомление. Уточненный документ придется подать и в случае, если в первоначальном уведомлении экспортер обнаружил ошибки или неполные сведения.

Срок отправки корректировочного уведомления — следующий рабочий день после возврата товаров или после выявления ошибок.

Номер корректировки укажите по строке 3 (например, 1, 2 и т. д.).

Отдельного порядка заполнения корректировочного уведомления нет, поэтому дейсьвуйте так.

В строках и графах, где допустили ошибку, проставьте правильный показатель. Строки и графы, которые не содержат ошибок, продублируйте из первоначального документа.

Уведомление о перемещении прослеживаемых товаров может быть заполнено так.

Экспорт готовой продукции в 1С 8.3

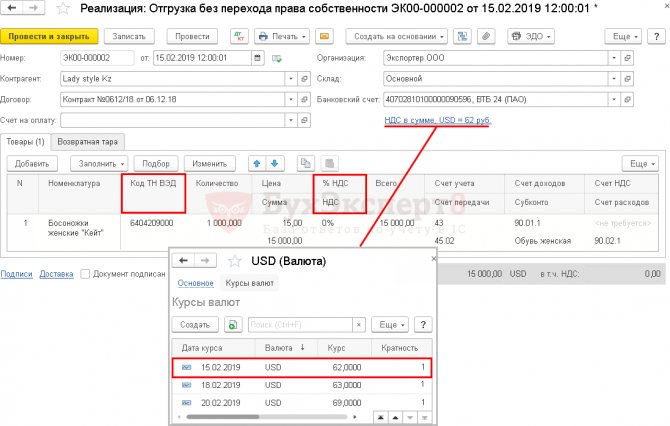

В нашем примере переход права собственности на готовую продукцию происходит не в момент отгрузки, а в момент доставки продукции на склад покупателя. Такая отгрузка оформляется документом Реализация (акт, накладная) вид операции Отгрузка без перехода права собственности в разделе Продажи – Продажи – Реализация (акты, накладные) – кнопка Реализация – Отгрузка без перехода права собственности).

Рассмотрим особенности заполнения документа Реализация (акт, накладная) по примеру.

Шапка документа

- Контрагент — иностранный покупатель, с которым заключен контракт. Выбирается из справочника Контрагенты.

При вводе в справочник Контрагенты покупателя из Евразийского экономического союза необходимо указать следующие данные: PDF

- Страна регистрации — выбрать аналитику КАЗАХСТАН из выпадающего списка. Важно для автозаполнения табличной части документа Реализация (акт, накладная);

- Налоговый номер;

- Рег. номер;

- ИНН заполняется только для иностранной компании, которая встала на налоговый учет в РФ. Это не наш случай.

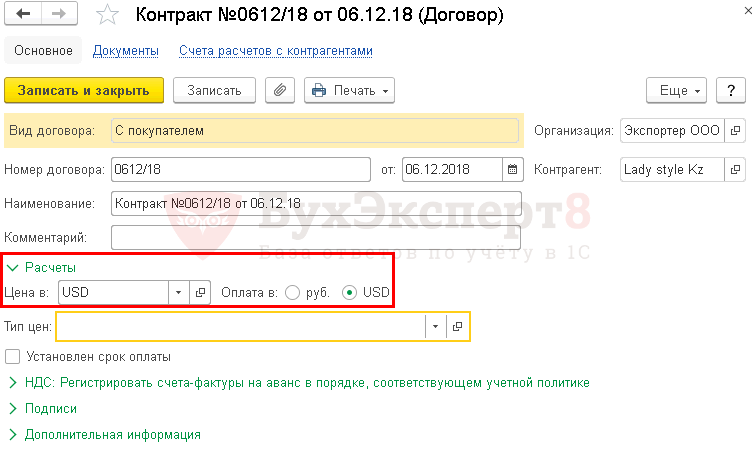

- Договор — контракт, по которому осуществляются взаиморасчеты с иностранным покупателем.

Договор с покупателем в валюте должен быть заполнен следующим образом:

- Вид договора — С покупателем;

- Цена в — USD, т. е. валюта, в которой заключен договор;

- Оплата в — переключатель USD, т. е. валюта платежа.

В форме Цены в документе устанавливается курс из справочника Валюты на дату документа Реализация (акт, накладная).

Табличная часть документа

На вкладке Товары указывается информация об отгружаемой продукции (название, количество, цена, ставка НДС, а также счета учета, код ТН ВЭД, номенклатурная группа в графе Субконто):

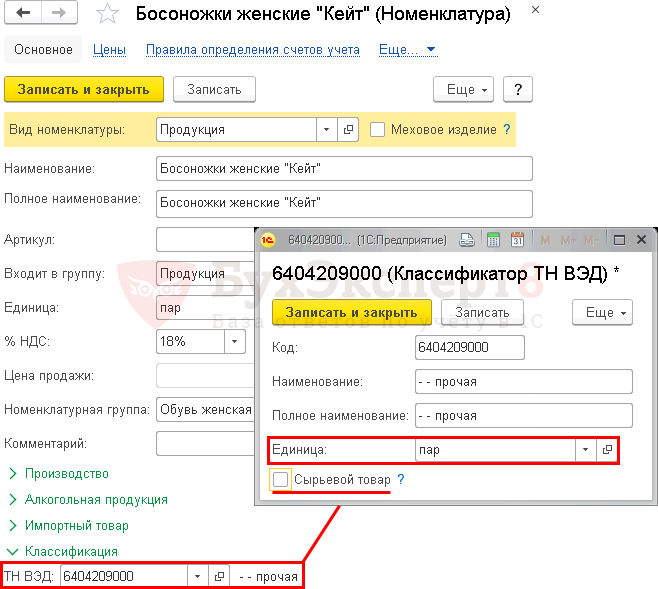

- Номенклатура — продукция, отгружаемая иностранному покупателю, выбирается из справочника Номенклатура.

По товарам (продукции), предназначенным для реализации на экспорт,в карточке номенклатуры обязательно заполните поле:

- ТН ВЭД, согласно Решению Совета Евразийской экономической комиссии от 16.07.2012 N 54 — если товар (продукция) сырьевой, то в карточке с кодом ТН ВЭД должен стоять флажок Сырьевой товар.

Единица измерения номенклатуры должна соответствовать той, что установлена законодательством для данного кода ТН ВЭД. В нашем примере Единица — пар.

Читайте также: Пуско-накладные работы: отражаем в бухгалтерском учете

Это важно для заполнения отчета Статистическая форма учета перемещения товаров (утв. Постановлением Правительства РФ от 19.06.2020 N 891). Файл выгрузки проверяется в том числе и на корректность единицы измерения номенклатуры по коду ТН ВЭД.

- Код ТН ВЭД — код товара можно внести вручную через выбор из Классификатора ТН ВЭД или предварительно заполнить его в карточке номенклатуры. Тогда значение будет подставляться в документы автоматически.

- Цена и Сумма — графы заполняются в валюте, т. к. договор заключен в USD.

- % НДС — 0%, ставка НДС, применяемая при реализации товаров на экспорт.

- Счет передачи — счет 45.02 «Готовая продукция отгруженная» используется для отражения движений отгруженной готовой продукции, когда выручка от ее продажи не сразу признается в БУ. В нашем примере это связано с тем, что право собственности на товары не переходит от продавца к покупателю в момент отгрузки.

Если в карточке контрагента в поле Страна регистрации выбрана страна-участница ЕАЭС, то в документе Реализация (акт, накладная) автоматически будут заполняться графы:

- % НДС значением 0%;

- Код ТН ВЭД кодом из карточки номенклатуры.

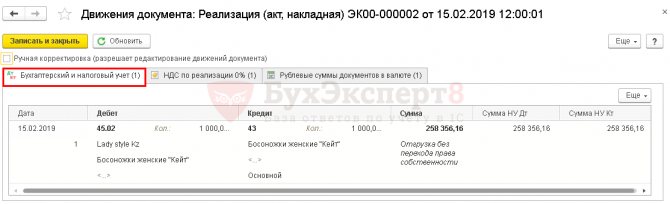

Проводки по документу

Документ формирует проводку:

- Дт 45.02 Кт — отгрузка готовой продукции без перехода права собственности по фактической себестоимости.

Документ заполняется в валюте на основании контракта. В проводках суммы отражены в рублях. Это связано с тем, что учет в РФ ведется в рублях. Стоимость активов или обязательств в иностранной валюте подлежит пересчету в рубли (п. 4 ПБУ 3/2006).

Выручка в БУ и НУ еще не признана, т. к. нет перехода права собственности на продукцию от продавца к покупателю (п. 12 ПБУ 9/99, п. 3 ст. 271 НК РФ).

Налоговая база по НДС в валюте пересчитывается в рубли по курсу ЦБ РФ на дату отгрузки, т. е. составления первого первичного документа в адрес покупателя (п. 3 ст. 153 НК РФ, п. 5 Протокола ЕАЭС).

Контроль

Расчет налоговой базы по НДС

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа на реализацию товаров. В 1С для внутреннего документооборот используется Товарная накладная по форме ТОРГ-12.

Бланк можно распечатать по кнопке Печать – Товарная накладная (ТОРГ-12) документа Реализация (акт, накладная). PDF

Иностранному покупателю, как правило, выдаются:

- счет-проформа (invoice-proforma);

- счет (invoice);

- счет-фактура (VAT-invoice) и т.д.

Документы оформляются с переводом на иностранный язык. Такие формы в 1С не реализованы и могут быть доработаны самостоятельно.

Нулевая ставка НДС при экспорте

Экспорт товаров, как и большинство других операций, облагается НДС.

Однако в этом случае ставка налога отличается от обычной и составляет 0%.

Перечень операций, в отношении которых применяется ставка НДС 0 %, приведен в пункте 1 статьи 164 НК РФ. Так, нулевую ставку НДС компании вправе применять при реализации:

- товаров в соответствии с таможенной процедурой экспорта (подп. 1);

- работ (услуг), связанных с вывозом товаров и ввозом товаров в РФ (подп. 2.1 – 3.1);

- услуг по международной перевозке товаров;

- работ и услуг, выполняемых и оказываемых организациями трубопроводного транспорта нефти и нефтепродуктов, по транспортировке, перевалке или перегрузке нефти и нефтепродуктов;

- услуг по организации транспортировки трубопроводным транспортом природного газа;

- реэкспорта товаров в определенных случаях (например, после процедур переработки на таможенной территории, свободной таможенной зоны или свободного склада).

Чтобы использовать льготу в виде нулевой ставки НДС, компания должна подтвердить факт экспорта. Для этого нужно:

- собрать документы, подтверждающие, что экспортер действительно вывез товары за границу РФ (см. таблицу);

- заполнить декларацию по НДС и сдать ее в налоговую инспекцию вместе с документами, подтверждающими экспорт.

Документы для подтверждения вывоза товара за границу

Экспорт в страны ЕАЭСЭкспорт в другие страныДоговор, согласно которому покупатель из страны ЕАЭС импортирует продукциюДоговор или другие документы по сделке, если договора нет (например, оферта и акцепт)Заявление о ввозе товаров и уплате косвенных налогов от покупателяКопия таможенной декларации или электронный реестр (по каждому виду операций отдельный реестр)Транспортные или товаросопроводительные документы (рекомендована товарно-транспортная накладная ТТН).Копии транспортных или товаросопроводительных документов с отметками таможни (или их электронный реестр)Другие документы (счета-фактуры, банковские выписки) стоит хранить на случай, если налоговая инспекция потребует подтвердить информацию, указанную в декларации.

Нулевая ставка означает, что суммы входного НДС, которые уплачены поставщикам и непосредственно относятся к затратам на производство и реализацию экспортируемых товаров, можно принять к вычету (возместить из бюджета).

Пример. Расчет дохода от сделки с учетом экспортного НДС

Компания приобрела для реализации товары на сумму 120 000 рублей, уплатив поставщику НДС в размере 20 000 рублей. Компания продает товар в Белоруссию. Предположим, сумма реализации составила 150 000 рублей. Применяя ставку 0%, компания не начисляет НДС к уплате. Ранее уплаченную поставщику сумму в размере 20 000 руб. компания имеет право вернуть. Доход от сделки составляет 30 000 руб. (150 000 – 120 000). С учетом возмещенного НДС он составляет 50 000 руб. (30 000 + 20 000).

Компании, которые разово осуществляют экспортную операцию, зачастую не хотят собирать пакет “экспортных” документов.

Заметим также, что экспортеры в большинстве случаев пользуются услугами перевозчиков. С услуг по международным перевозкам российские фирмы платят НДС по ставке 0 процентов. Проблема в том, что некоторые перевозчики также не хотят связываться с подтверждением нулевой ставки и указывают в своих счетах-фактурах НДС по общей ставке.

Это ведет к тому, что экспортер не сможет принять к вычету этот налог. Связано это с тем, что обязательный реквизит – ставка НДС – указан с ошибкой. А это является нарушением порядка оформления счета-фактуры, предусмотренного пунктом 2 статьи 169 Налогового кодекса (см., например, Определение ВС РФ от 27.04.2018 № 307 КГ18-1802 по делу № А44-9467/ 2016).

Однако, начиная с 2021 года, проблема решена.

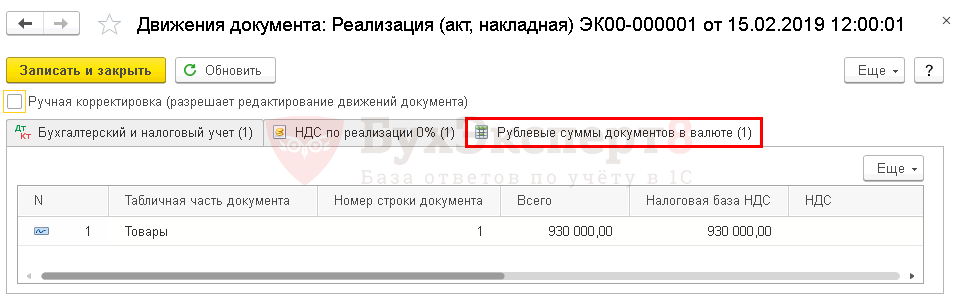

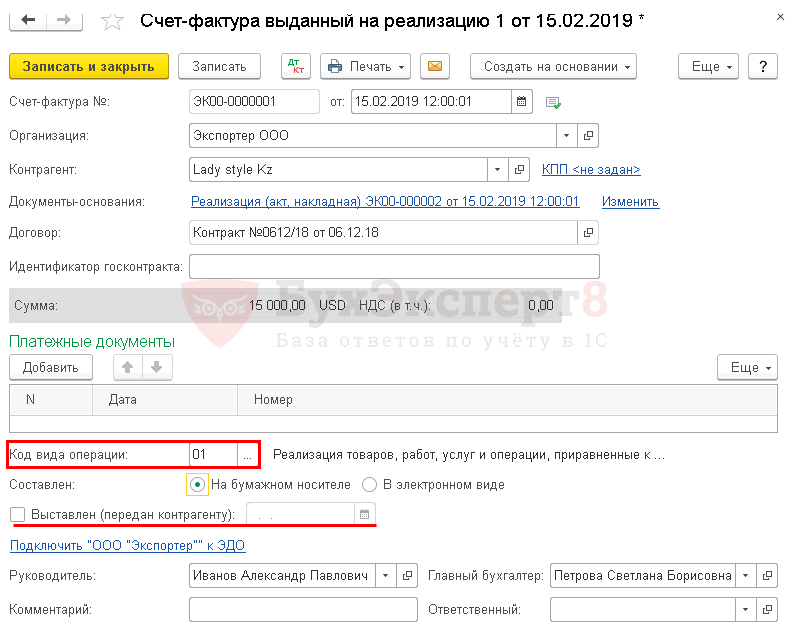

Выставление экспортного СФ в валюте (ставка НДС 0%)

Несмотря на то, что российский счет-фактура не требуется иностранному покупателю и право собственности на продукцию еще не перешло, организация обязана составить СФ на экспортную реализацию по общим правилам не позднее 5-ти дней с даты отгрузки (п. 3 ст. 168 НК РФ, п. 17 Правил ведения книги продаж, утв. Постановлением Правительства РФ от 26.12.2011 N 1137).

Допускается оформлять не только СФ, но и УПД (Письмо ФНС РФ от 06.07.2016 N ЕД-4-15/12070).

Счет-фактура на отгруженные экспортные товары выписывается по кнопке Выписать счет-фактуру в нижней части документа Реализация (акт, накладная).

Документ Счет-фактура выданный автоматически заполняется данными из документа Реализация (акт, накладная). Код вида операции – «01» Реализация товаров, работ, услуг…».

Счет-фактура выставлен в валюте, т. к. сделка выражена в иностранной валюте (п. 7 ст. 169 НК РФ):

Если СФ не передается иностранному покупателю, то флажок Выставлен (передан контрагенту) можно не ставить. Наличие флажка — это справочная информация, на движение документа и на заполнение книги покупок и книги продаж он влияния не оказывает.

СФ со ставкой НДС 0% не попадает по умолчанию в книгу продаж одновременно с реализацией, как это происходит при отгрузке на внутреннем рынке. А только в момент определения налоговой базы по НДС при экспорте, если (п. 9 ст. 167 НК РФ):

- экспорт подтвержден в течение / позднее 180 дней — в последний день квартала, в котором собраны подтверждающие документы;

- экспорт не подтвержден в течение 180 дней — в последний день квартала, в котором была реализация.

Момент определения налоговой базы по НДС не уточнен в Протоколе ЕАЭС, поэтому по данному вопросу следует руководствоваться НК РФ (п. 5 Протокола ЕАЭС, п. 9 ст. 167 НК РФ).

В СФ на отгрузку в ЕАЭС обязательно надо указать код ТН ВЭД в графе 1а «Код вида товара» (пп. 15 п. 5 ст. 169 НК РФ, Письмо Минфина РФ от 07.10.2016 N 03-07-11/58589). PDF Данные будут заполнены автоматически, если ранее код ТН ВЭД указан в карточке номенклатуры и в табличной части документа Реализация (акт, накладная) в графе Код ТН ВЭД.

Документ проводки по БУ и НУ не формирует.

Документальное оформление

Бланк Счета-фактуры утвержден Постановлением Правительства РФ от 26.12.2011 N 1137. Его можно распечатать по кнопке Печать документа Счет-фактура или Реализация (акт, накладная). PDF

Регулирование внутреннего рынка Таможенного союза

Экономические отношения внутри Таможенного союза регулируются Таможенным кодексом ЕАЭС. В данном документе обозначены основные способы таможенного регулирования между странами-участниками ЕАЭС, а также порядок и условия перемещения товаров через границы ТС.

Также для ТС существует единая «Товарная номенклатура внешнеэкономической деятельности» (ТН ВЭД). В этом документе описаны, разделены на категории и идентифицированы все возможные виды товаров.

На внутреннем рынке Таможенного союза не применяются:

- ввозные и вывозные пошлины, налоги и сборы;

- меры нетарифного регулирования.

Также в таможенном союзе устанавливается единый порядок:

- условий для перемещения товаров;

- совершения таможенных операций;

- уплаты таможенных платежей;

- регулирования отношений между декларантом и таможенными органами.

Любой товар, произведенный на территории Таможенного союза, либо законно ввезенный и очищенный от всех таможенных пошлин, признается товаром Таможенного союза и может свободно перемещаться и реализовываться в пределах его границ.

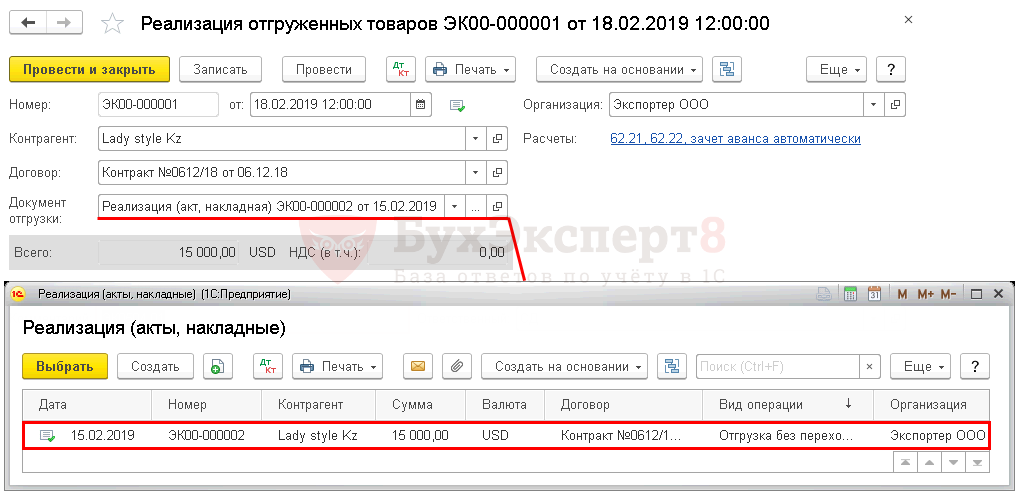

Реализация отгруженной продукции

Реализация отгруженной продукции на экспорт в 1С 8.3 Бухгалтерия оформляется документом Реализация отгруженных товаров в разделе Продажи – Продажи – Реализация отгруженных товаров – кнопка Создать.

Документ отражает переход права собственности на товары по ранее состоявшейся отгрузке. Его удобно вводить на основании документа Реализация (акт, накладная) вид операции Отгрузка без перехода права собственности.

Читайте также: Процедура оформления утилизации оргтехники в компании

Рассмотрим особенности заполнения документа Реализация отгруженных товаров по примеру.

- Номер — порядковый номер документа в 1С, присваивается автоматически при сохранении документа;

- от — дата перехода права собственности на продукцию от продавца к покупателю по контракту. В нашем примере дата передачи перевозчиком товаров на складе покупателя;

- Документ отгрузки — документ Реализация (акт, накладная), который ранее был оформлен на отгрузку продукции без перехода права собственности.

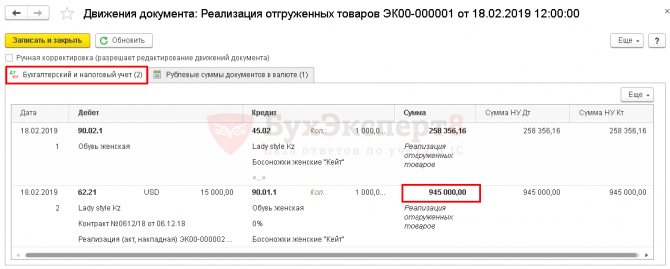

Проводки по документу

Документ формирует проводки:

- Дт 90.02.1 Кт 45.02 — списание себестоимости продукции;

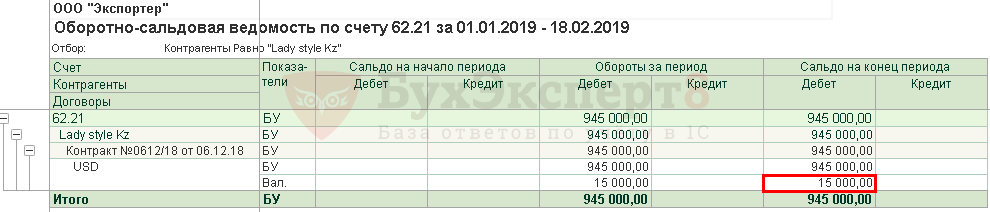

- Дт 62.21 Кт 90.01.1 — выручка от реализации продукции, где: неоплаченная часть оценивается по курсу на дату реализации из справочника Валюты.

Контроль

Расчет рублевой суммы выручки от реализации готовой продукции на экспорт.

Обратите внимание, что выручка в валюте пересчитывается в рубли по курсу ЦБ РФ на дату признания дохода, т. е. реализации, но курс также зависит от порядка оплаты.

В нашем примере предоплаты не было. Выручка в БУ и НУ рассчитывается по курсу на дату реализации (п. 9 ПБУ 3/2006; п. 8 ст. 271 НК РФ).

Налоговая база по НДС

По законодательству налоговая база по НДС в валюте пересчитывается в рубли по курсу ЦБ РФ на дату отгрузки (п. 5 Протокола ЕАЭС), курс на дату перехода права собственности не учитывается. Поэтому выручка в БУ и НУ может отличаться от налоговой базы по НДС.

При пересчете выручки из валюты в рубли для:

- БУ и НУ применяется курс ЦБ РФ на дату аванса и на дату реализации (перехода права собственности) (п. 9 ПБУ 3/2006, п. 8 ст. 271 НК РФ);

- расчета налоговой базы по НДС используется только курс ЦБ РФ на дату отгрузки (передачи) товаров (п. 3 ст. 153 НК РФ).

Налоговая база по НДС определяется по курсу ЦБ РФ на дату отгрузки, поэтому она будет отличаться от суммы реализации в БУ и НУ в рублевом эквиваленте, если:

- была предоплата;

- дата перехода права собственности не совпадает с датой отгрузки.

В нашем примере предоплаты не было, а выручка в БУ и НУ не совпадает с налоговой базой по НДС потому что курс USD разный на дату:

- отгрузки — 62 руб.;

- реализации (перехода права собственности на продукцию) — 63 руб.

Декларация по налогу на прибыль

В декларации по налогу на прибыль:

Выручка от реализации готовой продукции на экспорт отражается в составе доходов от реализации:

Лист 02 Приложение N 1:

- стр. 010 «Выручка от реализации – всего», в т. ч.: стр. 011 «выручка от реализации товаров (работ, услуг) собственного производства». PDF

Изучить подробнее Настройка Учетной политики в НУ

Себестоимость реализованной готовой продукции отражается в составе прямых расходов:

Лист 02 Приложение N 2:

- стр. 010 «Прямые расходы, относящиеся к реализованным товарам…». PDF

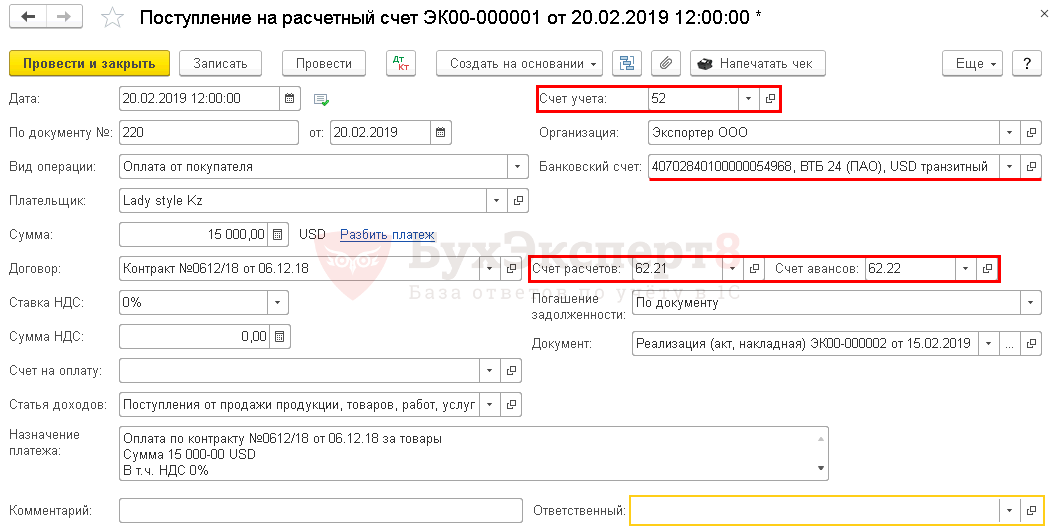

Поступление оплаты от иностранного покупателя

В нашем примере производится постоплата. В момент реализации образовалась дебиторская задолженность иностранного покупателя по Дт 62.21, рассчитанная на дату перехода права собственности.

В момент погашения задолженности покупателем по договору в валюте происходит переоценка дебиторской задолженности по курсу ЦБ РФ на день оплаты (п. 7 ПБУ 3/2006, п. 8 ст. 271 НК РФ). В результате этого возникают курсовые разницы.

Поступление оплаты от иностранного покупателя регистрируется документом Поступление на расчетный счет вид операции Оплата от покупателя в разделе Банк и касса – Банк — Банковские выписки – кнопка Поступление.

Рассмотрим особенности заполнения документа Поступление на расчетный счет по нашему примеру.

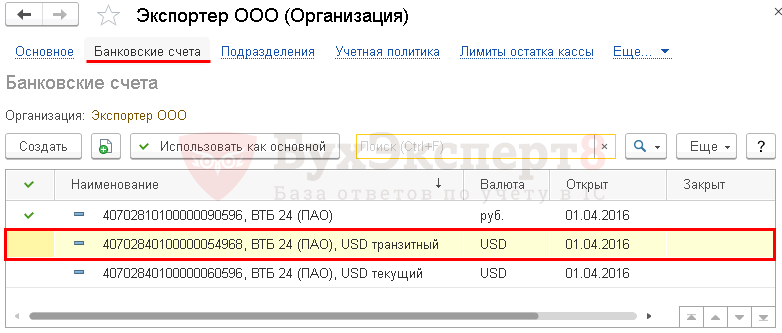

Предварительно должен быть заполнен справочник Банковские счета: внесена информация о валютном счете Организации, на который поступает оплата от покупателя.

Оплата в валюте зачисляется на транзитный валютный счет.

В нашем примере расчеты по договору ведутся в валюте. PDF В результате выбора такого договора в документе Поступление на расчетный счет автоматически устанавливаются счета расчетов с покупателем в поле:

- Счет расчетов — 62.21 «Расчеты с покупателями и заказчиками (в валюте)»;

- Счет авансов — 62.22 «Расчеты по авансам полученным (в валюте)».

Так как оплата покупателем производится в валюте, то в документе устанавливается:

- Банковский счет — транзитный валютный счет в USD, на который поступают денежные средства от покупателя;

- Счет учета — «Валютные счета», устанавливается автоматически при выборе валютного банковского счета;

- Сумма — сумма оплаты в валюте согласно выписке банка;

- Ставка НДС — 0%.

Проводки по документу

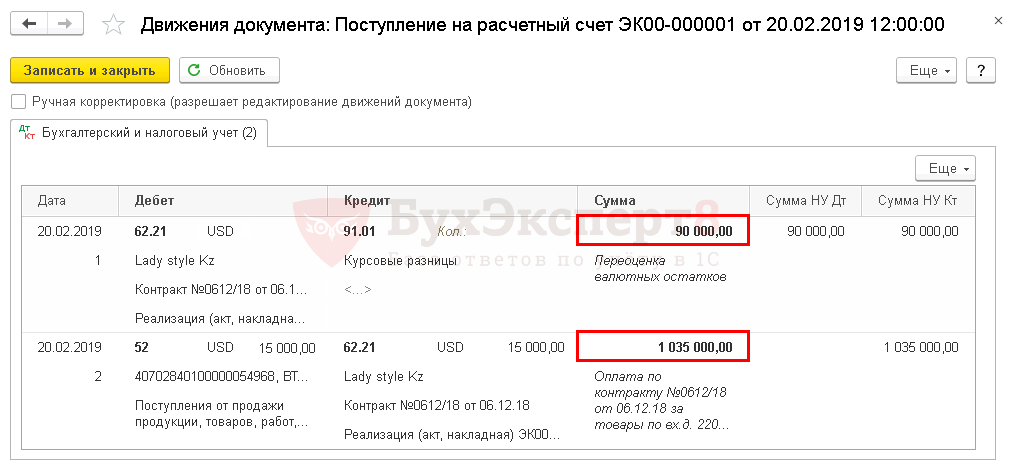

Документ формирует проводки:

- Дт Кт 62.21 — поступление постоплаты от покупателя на транзитный валютный счет;

- Дт 62.21 Кт 91.01 — переоценка дебиторской задолженности в валюте.

Контроль

Расчет курсовых разниц при переоценке дебиторской задолженности

Декларация по налогу на прибыль

В декларации по налогу на прибыль:

Положительная курсовая разница отражается в составе внереализационных доходов: PDF

- Лист 02 Приложение N 1 стр. 100 «Внереализационные доходы».

Представление статистического отчета в ФТС в электронном виде

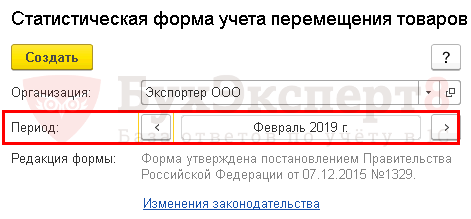

При экспорте в ЕАЭС Организация обязана представить в ФТС (Федеральная таможенная служба) Статистическую форму учета перемещения товаров (утв. Постановлением Правительства РФ от 19.06.2020 N 891).

Статистическая форма в ФТС оформляется с помощью регламентированного отчета Статистическая форма учета перемещения товаров в разделе Отчеты – 1С-Отчетность – Регламентированные отчеты – кнопка Создать – вкладка Все – папка По получателям – папка ФТС.

Отчет заполняется экспортерами в ручном режиме. PDF

Период отчета надо выбрать до того, как отчет записан. Если выбран некорректный период, то необходимо закрыть отчет, не сохраняя его и затем создать новый.

Ячейки желтого цвета заполняются вручную. Данные в ячейках зеленого цвета рассчитываются автоматически на основании информации, которая введена в отчет.

После заполнения Статистическую форму учета перемещения товаров следует Записать, затем воспользовавшись соответствующими кнопками, отчет можно:

- выгрузить,

- проверить выгрузку,

- напечатать,

- отправить в ФТС.

Статистическая форма представляется в таможенные органы до 10-го числа месяца, следующего за месяцем отгрузки или получения товаров. Ее можно выгрузить из 1С и отправить из личного кабинета на портале ФТС

За непредставление или несвоевременное представление статформы учета перемещения товаров в ФТС взимается штраф (КоАП РФ ст. 19.7.13):

- на должностных лиц — от 10 000 руб. до 15 000 руб.;

- на юридических лиц — от 20 000 руб. до 50 000 руб.

Для чего экспортеру таможенный брокер?

1. Заблаговременный расчет таможенных платежей в зависимости от категории товара.

В случае оформления экспорта к таким платежам относятся вывозная таможенная пошлина и таможенные сборы. Большинству экспортеров платить вывозную пошлину не придется, поскольку этот платеж необходим лишь для ограниченных категорий товаров. К таким товарам, в частности, относятся некоторые типы сырья (нефть, дизельное топливо, древесина и т.д.), а также предметы искусства и антиквариат. Что касается сборов, то их необходимо платить только тем компаниям, чьи товары облагаются таможенной вывозной пошлиной, то есть подавляющему меньшинству. Компаниям-экспортерам, работающим с товарами стратегического значения (в частности, перечисленными выше), придется предъявить на таможне лицензию, также им стоит разобраться с правилами квотирования поставляемой продукции и узнать и о сезонных экспортных пошлинах.

Профессиональный таможенный брокер проконсультирует вашу компанию о необходимости вносить таможенные платежи с учетом специфики вашего товара.

2. Подготовка таможенной декларации на вывоз.

Этот документ необходимо предоставить в таможенный орган заблаговременно или непосредственно во время пересечения грузом границы Союза. Декларация будет содержать ряд важных для таможенного оформления сведений, среди которых данные об экспортируемой продукции и участниках внешнеторговой сделки, о транспортном средстве, используемом для перевозки, таможенной стоимости груза, а также о самой сделке, правилах поставки в соответствии с Incoterms.

Таможенный брокер оказывает услуги по выпуску таможенной декларации для экспорта, экономя время экспортера и сводя к минимуму риск отказа в приеме декларации на таможне. RTL осуществляет поддержку по выпуску экспортной декларации на базе гибких тарифов. Вы можете ознакомиться с ними на соответствующей странице нашего сайта.

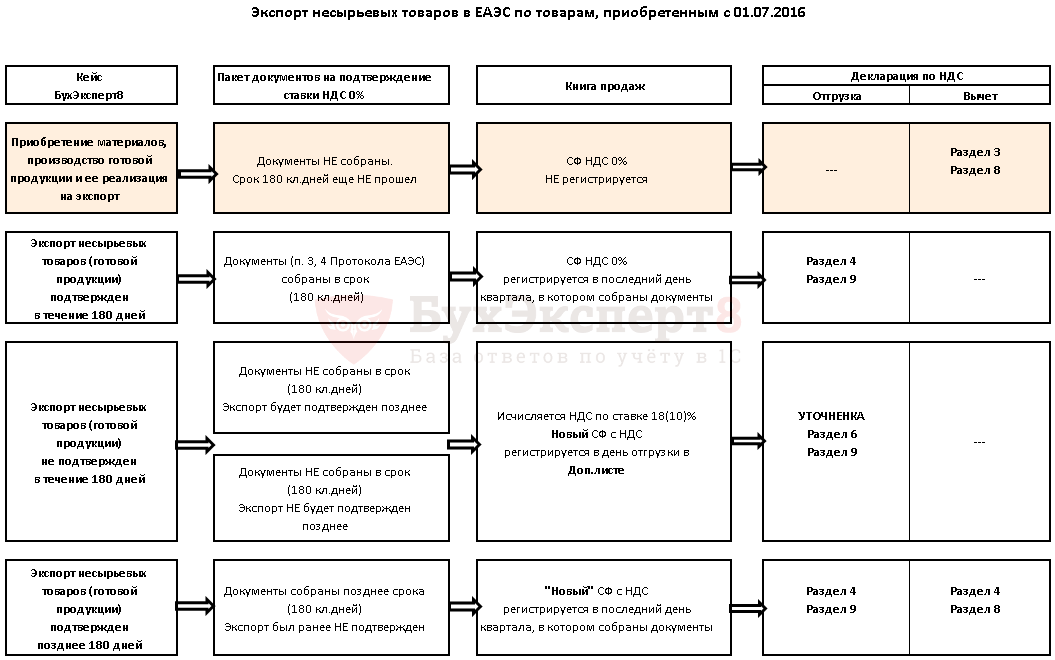

Расчет НДС при экспорте несырьевых товаров в ЕАЭС

Далее на примере рассмотрим разные варианты расчета НДС по экспорту несырьевых товаров, которые были приобретены и реализованы начиная с 01.07.2016.

Расчет НДС по экспортным поставкам несырьевых товаров в 1С будет отличаться в зависимости от того, подтверждена ставка НДС 0% документально в срок 180 дней или не подтверждена.

Экспорт подтвержден в течение 180 дней

Экспорт не подтвержден в течение 180 дней

Неподтвержденный ранее экспорт подтвержден позднее 180 дней

Экспорт в страны ЕАЭС

Однако не все экспортеры могут отказаться от нулевой ставки НДС. В комментируемом письме Минфин разъяснил, что если российская компания экспортирует товары в государства-члены ЕАЭС, она обязана применять нулевую ставку НДС. Отказ в данном случае невозможен. Это обусловлено действием международных договоров.

В Договоре от 29.05.2014 о Евразийском экономическом союзе и приложению № 18 к нему не предусмотрено право отказа от нулевой ставки НДС. Нормы и правила международных договоров, касающиеся налогообложения, являются приоритетными над нормами Налогового кодекса (ст. 7 НК РФ).

А значит, если компания экспортирует товары в страны Евразийского экономического союза (ЕАЭС), она обязана применять НДС по ставке 0 процентов.

Эксперт по налогообложению Б.Л. Сваин