- Освобождение по ст. 145 НК РФ

- Сколько действует льгота

- Освобождение по ст. 149 НК РФ

- Информационное письмо о том, что организация является плательщиком ндс или нет

- Срок действия льготы

- Как заполнять уведомление на освобождение от НДС в 2021 году

- Образец уведомление об отказе от НДС 2021: образец

- Как получить

- Форма уведомления

- Регистрация

- Сроки

- Информационное письмо о системе налогообложения образец осно

- Основания

Освобождение по ст. 145 НК РФ

Налоговый кодекс РФ предусматривает возможность налогоплательщика получить временное освобождение от уплаты НДС. Оно предоставляется тем организациям и ИП, которые за три месяца подряд получили выручку, не превышающую два миллиона рублей. Выручку рассчитывайте по правилам бухгалтерского учета. Определяется она за вычетом налога на добавленную стоимость.

Вновь созданные организации вправе применить льготу. Для них трехмесячный период определяется с учетом месяца регистрации. Если компания зарегистрирована в сентябре, то для расчета учтите выручку, полученную в сентябре, октябре и ноябре. Даже если организация или ИП не вели деятельность, они имеют право на получение освобождения (письмо Минфина от 23.08.2019 № 03-07-14/64961).

Сколько действует льгота

Привилегии по налогу на добавленную стоимость оформляют на один год. В течение всего срока отказаться от его применения уже нельзя. Но если налогоплательщик нарушит обязательные условия к применению льготы, то освобождение от НДС утрачивается. В льготе откажут, если:

- компания стала реализовывать подакцизные товары;

- выручка за последние три месяца превысила 2 миллиона рублей.

С месяца, в котором наступило одно из указанных событий, налогоплательщик обязан исчислять и уплачивать НДС и отчитываться по нему.

Плательщики ЕСХН не вправе отказаться от освобождения даже по истечению 12 месяцев. Право на льготу теряют, начав реализовывать подакцизную продукцию. Либо если выручка превысит обозначенный лимит в два миллиона.

Читайте также: Налог на добавленную стоимость по приобретенным ценностям. Строка 1220

Освобождение по ст. 149 НК РФ

Кроме льготирования, предусмотренного статьей 145, Налоговый кодекс выделяет операции, не облагаемые НДС. Их полный перечень содержится в статье 149. К необлагаемой деятельности относятся:

- предоставление займов;

- передача товаров, работ, услуг в благотворительных целях;

- передача рекламных товаров не дороже 100 руб.;

- медицинские услуги;

- образовательные услуги, оказываемые некоммерческими организациями (например, школами);

- банковские операции;

- услуги в сфере страхования.

Перечисленные операции освобождаются от налога независимо от объема выручки компании.

Информационное письмо о том, что организация является плательщиком ндс или нет

- Путем снятия с регистрационного учета — при ПСН, ЕНВД. При этом при прекращении патента согласно п. 4 ст. 346.45 НК РФ уведомление налоговым органом не выдается. При отказе от ЕНВД налоговый орган в соответствии с п.

Отметим, что при представлении копии уведомления о снятии с учета в качестве плательщика ЕНВД невозможно сделать вывод о переходе на ОСНО. В случае если режим ЕНВД применялся наряду с УСН, при отказе от ЕНВД происходит возврат на УСН. ВАЖНО! Бланк уведомления по форме 1-5-Учет не содержит указания, на какой режим налогообложения переходит лицо, заявившее о снятии с учета по ЕНВД. При этом в письмах ФНС РФ, посвященных данной проблематике, например от 24.07.2015 № ЕД-4-2/, от 24.06.2016 № ЕД-19-15/104, такой документ не упоминается. Главный фискальный орган страны предписывает налогоплательщикам в первую очередь проведение проверки реальности существования контрагента. ВАЖНО! Непроведение проверки контрагента само по себе не повлечет доначисление налогов. Как отмечается в письме ФНС РФ от 23.03.2017 № ЕД-5-9/, налоговые органы должны отходить от формального подхода и обращать внимание на порядок выбора контрагента, признаки согласованности действий и т. п. Неуплата поставщиком налогов в бюджет сама по себе не влечет налоговой ответственности для покупателя, предъявившего НДС к вычету. Итак, справка о применении ОСНО — документ, форма и обязанность представления которого не регламентированы законодательством. Минфина РФ от 02.07.2012 № 99н: сотрудники налоговых органов не вправе давать правовую оценку каких-либо обстоятельств и событий. Таким образом, возможность прямой формулировки вопроса о том, надлежащим ли образом выполняются обязанности по уплате налогов, исключается. Тем не менее существуют варианты запросов, на которые налоговые органы обязаны дать ответ.

Нормы НК РФ о налоговой тайне Вероятность получения ответа по существу поставленных вопросов зависит от того, является ли соответствующая информация налоговой тайной. К этой категории относятся любые сведения, за некоторым исключением. В ст. 102 НК РФ в перечень изъятий включаются данные:

- о нарушениях налогового законодательства (подп.

3 п. 1 ст. 102 НК РФ);

- применяемых налогоплательщиком специальных режимах (подп. 7 п. 1 ст. 102 НК РФ).

Срок действия льготы

После уведомления ИФНС о применении освобождения от уплаты компания вправе не платить НДС в течение 12 месяцев. По истечении года уведомите налоговую инспекцию о продлении льготного периода либо об отказе от льготы.

Налогоплательщик вправе в любое время отказаться от применения освобождения. А иногда может утратить право на него. Особенно частой причиной такой утраты является превышение лимита выручки. За соблюдением лимита выручки внимательно следите на протяжении всего льготного периода. Как только он превышается, организация обязана уплачивать НДС на общих основаниях. Льгота теряется с первого числа месяца, в котором произошло превышение.

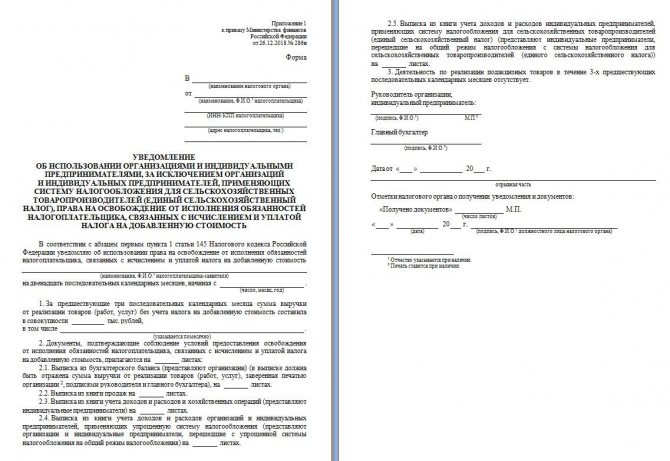

Как заполнять уведомление на освобождение от НДС в 2021 году

Особой инструкции по заполнению уведомления нет. Нужно заполнить шапку формы, где указывается:

- наименование налогового органа, куда подается уведомление;

- ФИО руководителя;

- ИНН и КПП организации;

- адрес и номер телефона организации.

В верхней части в специальном поле нужно будет указать наименование организации или ФИО налогоплательщика (если это ИП).

Далее нужно написать дату, с которой начинается применение права на освобождение в формате ДД.ММ.ГГ.

В пункте первом нужно указать общую сумму выручки за три последних календарных месяца, а далее расписать помесячно. Во втором пункте нужно будет уточнить, на скольких листах представлены подтверждающие документы.

Далее подпись руководителя, главного бухгалтера и дата заполнения.

Образец уведомление об отказе от НДС 2021: образец

Подать документы об освобождении от уплаты НДС можно лично в ФНС. Также можно отправить их по почте с описью вложения. Сервисы оперативного учета тоже поддерживают функцию подачи уведомления, поэтому можно направить уведомление в электронном виде.

В статье мы рассмотрели условия применения права на освобождение от уплаты НДС, а также узнали, как заполнить и подать уведомление. Помните, что в добровольном порядке отказаться от такого права нельзя в течение 12 месяцев. Поэтому взвесьте все «за» и «против», прежде чем принять решение.

Как получить

Чтобы получить освобождение от налога на добавленную стоимость, необходимо подать в инспекцию по месту регистрации:

- уведомление по форме, данной в приказе Минфина от 26.12.2018 № 286н;

- выписку из книги продаж;

- выписку из бухгалтерского баланса (ИП предоставляют выписку из книги учета доходов и расходов).

Форма уведомления

Утвержденных форм выписок из книги продаж и баланса нет. Составляют их в произвольном виде.

Выписка из книги продаж должна содержать обобщенные данные о суммах операций, отраженных за последние три месяца. А выписка из книги покупок — помесячные данные о сумме выручки за тот же период.

Получать разрешение на применение льготы от ИФНС не нужно.

Регистрация

Приказ Министерства финансов РФ № 286н от 26.12.2018

07.02.2019 Распечатать

С 01.04.2019 начнут действовать две новые формы уведомлений об использовании права на освобождение от НДС. Отдельную форму ввели для плательщиков ЕСХН и отдельную для всех остальных – тех, чья выручка не превысила 2 млн. рублей за три месяца.

Новые формы утверждены Приказом Минфина РФ от 26.12.2018 № 286н. Приказ МНС от 04.07.2002 № БГ-3-03/342, содержащий старую форму уведомления, утрачивает силу.

Использовать право на освобождение от уплаты НДС может как фирма, так и ИП. Порядок получения и отдельные нюансы освобождения от НДС предусматривает статья 145 НК РФ.

Новшества по новому приказу

Главное новшество – это, конечно, то, что теперь будут действовать две формы уведомлений об освобождении от обязанностей плательщика НДС. Вводят отдельную форму для плательщиков ЕСХН. Для них изменился порядок использования такого права. Им не нужно подтверждать соблюдение стандартных условий для освобождения.

А те, чья выручка не превысила 2 000 000 рублей за три месяца, к заявлению теперь не должны будут прилагать копии журналов полученных и выставленных счетов-фактур.

Перечень документов, которые нужно представить в налоговую инспекцию вместе с уведомлением, установлен пунктом 6 статьи 145 НК РФ. Он также просматривается в новой форме уведомления. Для юрлиц это выписка из бухгалтерского баланса и выписка из книги продаж. Для ИП – выписка из книги учета доходов и расходов и хозяйственных операций.

Фирмы и предприниматели, перешедшие с УСН на общий режим, подают в налоговую инспекцию уведомление и выписку из книги учета доходов и расходов. Такой же порядок действует для плательщиков ЕСХН, перешедших на общий режим налогообложения.

Напомним, что освобождение от НДС не действует в двух случаях (п. 3 ст. 145 НК РФ):

Читайте также: Когда и за какие годы подавать документы на имущественный вычет при покупке жилья?

- при ввозе товаров на территорию РФ из-за границы;

- при выполнении обязанностей налогового агента по НДС (например, при аренде муниципального или государственного имущества).

Условия для освобождения при общей системе

Фирма или ИП, применяющие общую систему налогообложения, для освобождения от НДС должны выполнить некоторые условия.

Они могут не платить НДС, если общая сумма выручки от реализации товаров (работ, услуг) без учета НДС за три предшествующих последовательных календарных месяца не превышает 2 000 000 рублей. Выручку для получения права на освобождение от НДС нужно рассчитывать только применительно к операциям по реализации, облагаемым НДС.

Не учитываются при определении размера выручки доходы, полученные от реализации подакцизных товаров, поскольку в отношении таких операций применять освобождение нельзя (список таких товаров есть в статье 181 НК РФ).

Кроме того, если фирма в течение трех месяцев, предшествующих освобождению, продавала только подакцизные товары, то право на освобождение она получить не может (п. 2 ст. 145 НК РФ).

Если фирма продавала как подакцизные, так и неподакцизные товары, то она может получить освобождение от уплаты НДС. Однако налогом не нужно облагать только операции по реализации неподакцизных товаров.

При этом фирма должна вести раздельный учет продаж подакцизных и неподакцизных товаров. Для получения освобождения нужно, чтобы документы попали в налоговую инспекцию не позднее 20 числа того месяца, с которого начнется использование права на освобождение.

Пример. Как рассчитать лимит выручки для освобождения от НДС

Торговая компания на общей системе налогообложения планирует воспользоваться правом на освобождение от уплаты НДС с апреля 2019 года.

За три предшествующих последовательных календарных месяца выручка от продажи неподакцизных товаров составила:

- январь – 600 000 руб. (в том числе НДС – 100 000 руб.);

- февраль – 720 000 руб. (в том числе НДС – 120 000 руб.);

- март – 960 000 руб. (в том числе НДС – 160 000 руб.).

Итого общая сумма выручки за три указанных месяца без учета НДС составила 1 900 000 руб. (600 000 — 100 000 + 720 000 – 120 000 + 960 000 – 160 000).

Поскольку 1 900 000 меньше 2 000 000, фирма вправе направить уведомление в налоговую инспекцию об использовании права на освобождение от уплаты НДС с апреля. Значит, уведомление ей следует подать в инспекцию не позднее 20.04.2019.

Те, кто получит освобождение от НДС, не будут платить налог в течение 12 месяцев. Отказаться от использования освобождения в течение этого периода нельзя.

Освобождение от НДС для плательщиков ЕСХН

С 01.01.2019 фирмы и ИП на ЕСХН платят НДС в бюджет. Также они получают право на освобождение от уплаты налога по статье 145 НК РФ при соблюдении одного из условий на выбор:

- фирма планирует получить освобождение в том же году, в котором переходит на ЕСХН;

- в предшествующем году доход от сельскохозяйственной деятельности, облагаемой ЕСХН (без учета налога), не превышает установленного лимита.

По годам этот лимит составляет:

- 100 млн. рублей за 2021 год;

- 90 млн. рублей за 2021 год;

- 80 млн. рублей за 2021 год;

- 70 млн. рублей за 2021 год;

- 60 млн. рублей за 2022 год и последующие годы.

Претендующие на освобождение фирмы и ИП должны представить в свою налоговую инспекцию уведомление. Сделать это нужно в установленный срок – не позднее 20 числа месяца, начиная с которого они не будут платить НДС.

Но право на льготу они потеряют, превысив лимит по выручке или продав подакцизный товар. С 1 числа месяца, в котором произошло такое нарушение, сельхозпроизводители лишаются права не платить НДС. Налог за этот месяц нужно будет восстановить и перечислить в бюджет. Потерявшие льготу сельхозпроизводители повторно ее получить уже не могут (п. 5 ст. 145 НК РФ).

Добровольно отказаться от освобождения от НДС плательщики ЕСХН также не могут.

Сроки

Освобождение действует на протяжении года. Отсчет периода начинается с месяца подачи заявления. При нарушении правил, например при превышении выручки, плательщик уплачивает полный налог. Уплата производится после подачи декларации и нарушения условий.

Налог оплачивается в государственный бюджет с учетом суммы пени. Рассчитывается он самостоятельно. Для корректности можно воспользоваться калькулятором, размещенным на сайте Федеральной налоговой службы nalog.ru.

Уплата платежа должна осуществляться до подачи декларации, иначе может быть начислен штраф за неуплату.

Информационное письмо о системе налогообложения образец осно

ОСН без утраты права на применение УСН или ЕНВД, то такой переход будет совершен с начала нового года. При этом уведомление может быть отправлено до 15 января года, с которого планируется использовать общий режим. Пример Письмо о переходе на ОСН со специальных режимов составляется на основании формы №26.2-3, которая состоит из одной страницы и содержит следующие обязательные поля:

- КПП и ИНН плательщика.

- Код ИФНС, который можно уточнить в ведомстве.

- Полное наименование организации-уведомителя.

- Срок, с которого начинает применяться ОСН.

- Контактные данные фирмы.

- Личные и контактные сведения, касающиеся лица, представляющего уведомление в налоговое ведомство (предприниматель или доверенное лицо).

Составленная форма заверяется подписью владельца компании или ее руководителя, а также печатью (в случае ее наличия).

В этом случае компании предстоит:

Переход на ОСНО происходит на основе соответствия или не соответствия деятельности компании законодательству, поэтому письмо в ФНС – уведомительное и не требует ответа с разрешением. Это просто напоминание вашему инспектору о необходимости изменений в соответствующих реестрах и констатация факта того, что представители компании переходят на другой уровень отчетности. Срок подачи письма – 15 дней с даты смены режима. Добровольный переход возможен лишь с начала года, поэтому крайний срок подачи уведомления – 15 января. Целесообразно изготовление типового бланка такого рода при наличии большого числа контрагентов. Примерный бланк подобной справки можно скачать по ссылке: Образец справки о применяемой системе налогообложения ОСНО. Получение справки о применяемой системе ОСНО из налогового органа На практике встречаются ситуации, когда при совершении операции на крупную сумму или вступлении в длительные отношения покупатель просит поставщика предъявить справку о применении ОСНО из налогового органа. Запросы налогоплательщиков о предоставлении информации подпадают под несколько видов норм:

Читайте также: Как заполнить строку 090 в расчете по страховым взносам

- закон «О порядке рассмотрения обращений…» от 02.05.2006 № 59-ФЗ (далее — закон № 59-ФЗ);

- закон «Об обеспечении доступа…» от 09.02.2009 № 8-ФЗ;

- подп. 4 п. 1 ст. 32 НК РФ.

В общем плане рассмотрение обращений урегулировано законом № 59-ФЗ. В соответствии со ст.

Основания

Освободиться от уплаты налога может индивидуальный предприниматель и предприятие, выпускающее данную продукцию. При этом освобождение от уплаты является не обязанностью, а правом, и воспользоваться им могут практически все организации.

Благодаря этому компании смогут не оплачивать налог. Основным и единственным условием для этого становится отсутствие НДС в счетах-фактурах.

Оплачивать налог компании вправе в течение года. Освобождение вступает в силу после подачи документов. Как только право реализуется, компания может не предоставлять налоговые декларации и не уплачивать налог в государственную казну. Как только право наступило, не стоит забывать о том, что в счетах-фактурах проставляется пометка «Без НДС». В течение всего периода освобождения компании нужно подтверждать свои права.

Для освобождения от уплаты:

- за 3 месяца до предполагаемой даты подачи заявления выручка предприятия от продажи товаров не должна превышать 2 000 000 рублей;

- необходимо вести учет реализации товаров, в том числе подакцизных и неподакцизных.

Если компания осуществляет реализацию товара подакцизного и неподакцизного, то она вправе воспользоваться правом на освобождение. При этом неподакцизные автоматически не облагаются таким налогом.

Не редко бывает, когда учреждение соблюдает все вышеперечисленные условия, но не может освободиться от налога. Вправе освободиться от уплаты и организации, которые три месяца осуществляли торговлю только подакцизными товарами. К таковым стоит отнести:

- алкоголь;

- пиво;

- табак и табачные изделия;

- бензин

- легковые автомобили.

Все товары прописаны в статье 181 Налогового кодекса Российской Федерации.