- Счет 99 Прибыли и убытки

- Отражение штрафных санкций

- Налоговые санкции

- Счет 75 в бухгалтерском учете

- Закрытие счета 99 по итогам года

- Закрытие отчетного периода

- Инструкция 99 счет

- Кредит — это прибыль или убыток? Что показывает кредит счета 99?

- Типовые проводки по 99 счету

- По дебету счета

- Прибыль, какая она бывает?

- Учет финансового результата деятельности предприятия

Счет 99 Прибыли и убытки

Чистая прибыль (чистый убыток) состоят из следующих компонентов:

Прибыль (убыток) от продаж+-Сальдо прочих доходов и расходов—Налог на прибыль +- Платежки по перерасчетам по налогу на прибыль + Санкции за нарушения налогового законодательства=Чистая прибыль (убыток) за отчетный период

В течение месяца выручка и расходы по обычным видам деятельности учитываются на счете 90, прочие доходы и расходы на счете 91.

При закрытии месяца финансовый результат учитывается на счете 99 Прибыли и убытки. При получении прибыли в отчетном периоде составляется проводка:

Дебет 90-9 Кредит 99 — отражена прибыль от продаж (заключительными оборотами отчетного месяца).

При получении убытка в отчетном периоде составляется проводка:

Читайте также: Возврат товара поставщику: проводки в 1С 8.3, как оформить

Дебет 99 Кредит 90-9 — отражен убыток от продаж (заключительными оборотами отчетного месяца).

При превышении суммы доходов над суммой расходов составляется проводка:

Дебет 91-9 Кредит 99 — отражена прибыль от прочей деятельности организации (заключительными оборотами отчетного месяца).

При превышении суммы расходов над суммой доходов составляется проводка:

Дебет 99 Кредит 91-9 – отражен убыток от прочей деятельности организации (заключительными оборотами отчетного месяца).

Отражение штрафных санкций

Как мы уже выяснили, на счете 99 надлежит отражать все суммы налоговых штрафных санкций. Списание задолженности по ним также следует отражать с помощью счета 99.

Проводки:

- при начислении штрафных налоговых санкций — Дт 99 Кт 68;

- при перечислении штрафов в бюджет — Дт 68 Кт 51.

Информацию о том, как признаются финансовые санкции, вы получите из статьи «Какие действия должника подтверждают признание им санкций?».

Налоговые санкции

Если налоговая инспекция начислила штрафы за нарушение правил налогообложения налогом на прибыль или по аналогичным налогам (ЕНВД, ЕСХН, единым налогом, уплачиваемым при применении УСН), которые организация не собирается оспаривать, они отражаются в учете проводкой на дату вынесения решения о привлечении к ответственности:

Дебет 99 Кредит 68 — начислен штраф за нарушение правил налогообложения налогом на прибыль.

Штрафы за нарушение правил налогообложения по иным налогам, штрафы и пени по страховым взносам, штрафы за несвоевременное представление (непредставление) любых деклараций и отчетности в ПФР относят на прочие расходы и учитывают на счете 91 на дату вынесения решения о привлечении к ответственности.

Налогооблагаемую прибыль суммы пеней, штрафов и иных санкций, начисленных за нарушения налогового законодательства, не уменьшают (п. 2 ст. 270 НК РФ).

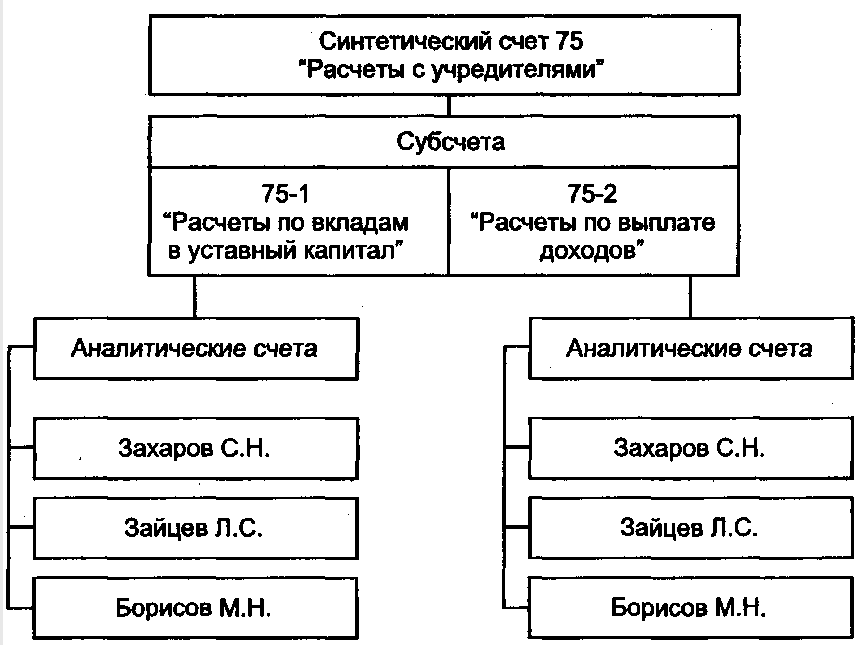

Счет 75 в бухгалтерском учете

Счет 75 в бухгалтерском учете служит для ведения учёта расчетов с учредителями по следующим видам операций:

- По формированию вкладов в уставный капитал при первоначальном создании обществ;

- По увеличению размера уставного капитала;

- По уменьшению размера уставного капитала;

- По выкупу акций или доли у акционеров с выплатой их действительной стоимости. Последующей их продажи или распределения между оставшимися участниками;

- По выплате дивидендов;

- По предоставлению участникам обществ займов;

- По предоставлению участникам платных копий документов;

- И другие операции.

На синтетическом счёте 75 «Расчеты с учредителями» отражается информация по каждому виду расчётов с учредителями. К счету открываются субсчета первого порядка в разрезе обязательств: 75.01 «Расчёты по вкладам в уставный капитал» и 75.02 «Расчёты по выплате доходов». Аналитический учёт по 75 счету ведётся по каждому учредителю в разрезе открытых субсчетов:

Читайте также: Амортизация ОС после истечения срока полезного использования: когда возможна

Закрытие счета 99 по итогам года

В конце года проводят реформацию баланса — внутренними проводками закрывают все субсчета к счетам 90, 91 и 99. После этого сальдо остается только на субсчете 99.01. Это и есть финансовый результат отчетного года, его списывают на счет 84.

Реформация баланса является итоговой операцией отчетного года. По состоянию на 1 января следующего года сальдо по счету 99 должно быть равно нулю.

Если по итогам отчетного года получена прибыль (сальдо по счету 99 кредитовое), составляется проводка:

Дебет 99 Кредит 84 — отражена чистая прибыль отчетного года.

Если по итогам отчетного года получен убыток (сальдо по счету 99 дебетовое) составляется проводка:

Дебет 84 Кредит 99 — отражен чистый (непокрытый) убыток отчетного года.

Закрытие отчетного периода

В конце каждого отчетного периода компании должны выполнять закрытие счета 99, а в начале следующего года — открывать его снова. Эти операции необходимы для того, чтобы иметь представление об итогах работы предприятия и об уровне его доходности.

Бухгалтерские отчетные периоды совпадают с налоговыми, поэтому обнуление остатков по бухсчету 99 необходимо также в целях своевременного и полного внесения платежей по налогам.

Сальдо на начало следующего периода должно быть равно нулю. Для закрытия счета 99 предварительно нужно закрыть связанные с ним счета. К ним относятся:

- Счет 90 «Продажи». Здесь отражаются доходы от реализации товаров и услуг, которые были произведены по итогам деятельности компании. Для детализации учетных операций по данному бухсчету к нему открываются субсчета: 90.1, 90.2, 90.3, 90.9.

Счет 90 закрывается следующими проводками:

Дт 90.1 Кт 90.9

Дт 90.9 Кт 90.2

Дт 90.9 Кт 90.3

- Счет 91 «Прочие доходы и расходы». Он формируется на основе прочих доходов и расходов компании. Самыми используемыми субсчетами к данному бухсчету являются: 91.1, 91.2, 91.9.

После того как выполнено закрытие этих бухсчетов, выводится итог по счету 99 и конечное сальдо. Если по дебету получается положительная сумма, то формируется убыток, если такое значение оказывается на кредите счета — прибыль.

Затем осуществляется проводка на счете 84, где отражается нераспределенная прибыль (Дт 99 Кт 84) или убыток (Дт 84 Кт 99), происходит закрытие бухсчета. Остаток по нему при этом остается нулевым.

Инструкция 99 счет

Инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций согласно Приказу от 31 октября 2000 г. N 94н:

Счет 99 «Прибыли и убытки» предназначен для обобщения информации о формировании конечного финансового результата деятельности организации в отчетном году. Конечный финансовый результат (чистая прибыль или чистый убыток) слагается из финансового результата от обычных видов деятельности, а также прочих доходов и расходов.

По дебету счета 99 «Прибыли и убытки» отражаются убытки (потери, расходы), а по кредиту — прибыли (доходы) организации. Сопоставление дебетового и кредитового оборотов за отчетный период показывает конечный финансовый результат отчетного периода.

На счете 99 «Прибыли и убытки» в течение отчетного года отражаются:

— прибыль или убыток от обычных видов деятельности — в корреспонденции со счетом 90 «Продажи»;

— сальдо прочих доходов и расходов за отчетный месяц — в корреспонденции со счетом 91 «Прочие доходы и расходы»;

— суммы начисленного условного расхода по налогу на прибыль, постоянных обязательств и платежи по перерасчетам по этому налогу из фактической прибыли,

— а также суммы причитающихся налоговых санкций — в корреспонденции со счетом 68 «Расчеты по налогам и сборам».

По окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 «Прибыли и убытки» закрывается. При этом заключительной записью декабря сумма чистой прибыли (убытка) отчетного года списывается со счета 99 «Прибыли и убытки» в кредит (дебет) счета 84 «Нераспределенная прибыль (непокрытый убыток)».

Построение аналитического учета по счету 99 «Прибыли и убытки» должно обеспечивать формирование данных, необходимых для составления отчета о прибылях и убытках.

Кредит — это прибыль или убыток? Что показывает кредит счета 99?

Кредит счета 99 показывает доход компании. Доход — это сумма всех поступлений, которые получены организацией на расчетный счет в банке за конкретный временной интервал. К доходам относятся: выручка, прибыль от операций с ценными бумагами, полученные проценты по вкладам, доход от сдачи имущества в аренду и т. п. Кредит счета 99 находится в корреспонденции с бухсчетами 90, 91, 73 и др. Например, полученный доход от продажи выпущенных товаров или оказанных услуг отражается проводкой Дт 90 Кт 99.

Таким образом, важным является ответ на вопрос: кредит 99 счета — это прибыль или убыток? По кредиту отображается прибыль компании, т. е. она имеет положительное кредитовое сальдо на конец отчетного периода.

Подпишитесь на рассылку

Яндекс.Дзен ВКонтакте Telegram

Типовые проводки по 99 счету

По дебету счета

Содержание хозяйственной операцииДебетКредитНачислена сумма налога за отчетный период9968Начислен штраф за нарушение правил налогообложения налогом на прибыль (ЕНВД, ЕСХН, налогом, уплачиваемым при применении УСН)9968Отражена чистая прибыль отчетного года при реформации баланса9984Отражен убыток от обычных видов деятельности9990-9Отражен убыток от прочих видов деятельности9991-9

Прибыль, какая она бывает?

В общепринятом понимании прибыль бывает только двух видов: недостаточной и низкой. Но в финансовом и бухгалтерском мире прибыль имеет несколько градаций, уровней и аспектов.

Для начала обозначим, что такое есть прибыль в принципе. Википедия говорит, что это сумма, на которую доход превышает затраты. С точки зрения определения сути прибыли предприятия она бывает бухгалтерской и экономической.

Бухгалтерская прибыль — это разница между расходами и поступлениями в компанию согласно бухгалтерским правилам. То есть разница между затратами и расходами, которые отражаются в периодической отчетности согласно РСБУ (российские стандарты учета) или МСФО (международные стандарты). Иногда затраты здесь называют явными издержками. Например: сырье для производства, аренда помещений, автомобили, процентные платежи по кредиту, заработная плата и т.д. Это все явные затраты, за которые предприятие заплатило или заплатит конкретные деньги.

Экономическая прибыль несколько более сложное понятие, которым оперирует финансовый анализ предприятий. Можно сказать, что, получая прибыль бухгалтерскую, можно не иметь прибыли экономической.

Экономическая прибыль — это разница между доходами и всеми совокупными издержками. Под совокупными издержками понимаются как явные, так и неявные. Последние, как правило, упираются в оценку рисков деятельности того или иного бизнеса и в недополученную прибыль.

Пример

Возьмем Газпром и Лукойл. Компании имеют много общего: оперируют в нефтегазовом секторе, работают на смежных или на одних и тех же рынках, имеют равный доступ к финансовым рынкам и т.д. То есть можно сказать, что в среднем риски обоих бизнесов близки.

Однако рентабельность инвестиций (ROIC) и активов Лукойла составляет 13,7% и 11,4%. Аналогичные показатели у Газпрома всего 7,56% и 6,49% соответственно. То есть при одинаковых рисках компания зарабатывает меньше. Налицо высокие неявные издержки. В итоге можно говорить, что экономическая прибыль Газпрома ниже бухгалтерской.

Или другой хороший пример — Русгидро. Из-за низких тарифов и высокой стоимости строительства новых объектов на Дальнем Востоке компании ежегодно приходится проводить списания части прибыли из-за экономического обесценения. То есть при таких параметрах денежного потока построенный объект не стоит тех денег, которые были на него затрачены. Соответственно он должен быть переоценен, а разница вычитается из фактической бухгалтерской прибыли.

Определение экономической прибыли нетривиальная задача. Она требует большого погружения в специфику бизнеса компании для определения рисков инвестиционной и операционной деятельности с тем, чтобы сравнить денежные потоки с альтернативными издержками капитала.

Бухгалтерская прибыль в свою очередь имеет несколько классификаций и градаций. Логично, что для определения прибыли на разных уровнях, мы будем говорить о различных затратах.

Источники формирования прибыли

Современное предприятие работает одновременно в трех плоскостях (или на трех различных рынках). Соответственно и полученную прибыль можно классифицировать по источнику ее формирования.

Прибыль от операционной деятельности

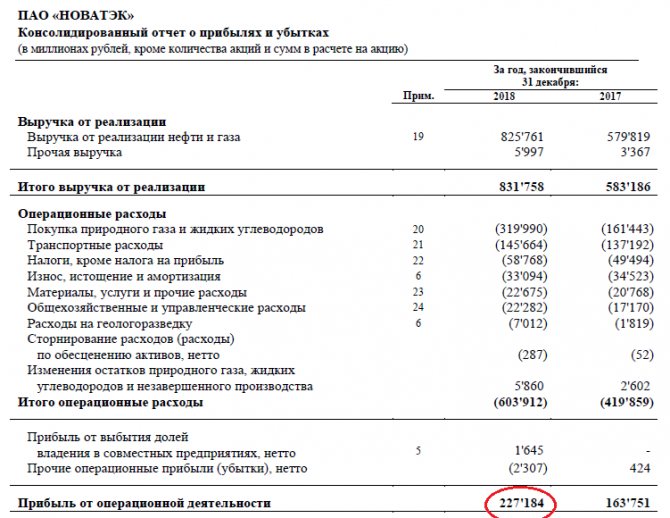

На рынке товаров и услуг компания закупает сырье или оборудование для своего производства, нанимает трудовые ресурсы и выплачивает зарплаты, премии и т.д. Все это является затратами. Там же компания реализует свою готовую продукцию или услуги и получает выручку. Получившийся доход мы называем прибылью от основной (операционной) деятельности. Часто этот показатель отображается в отчете о прибылях и убытках. Для примера возьмем отчетность МСФО Новатэка.

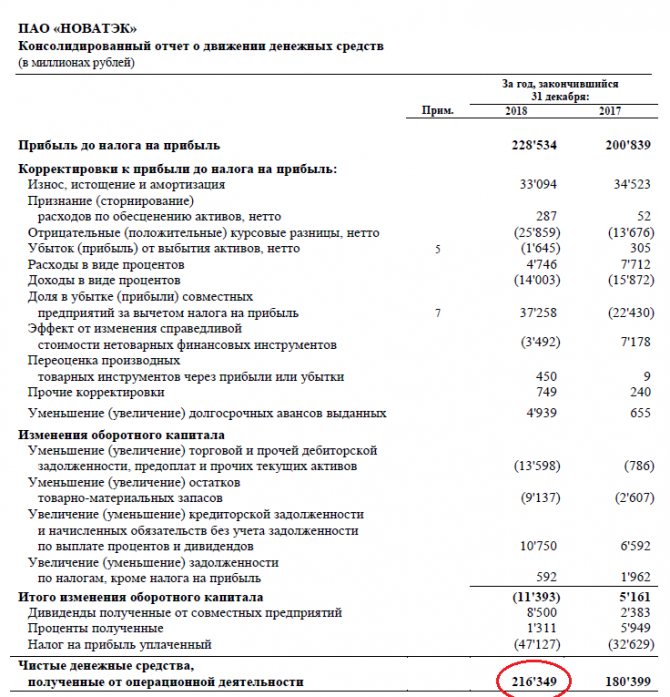

Этот показатель также можно посмотреть в отчете о движении денежных средств. При этом нужно понимать, что чистые денежные средства, полученные от операционной деятельности, не являются строго прибылью за определенный период, хотя цифры зачастую довольно похожи.

Прибыль от инвестиционной деятельности

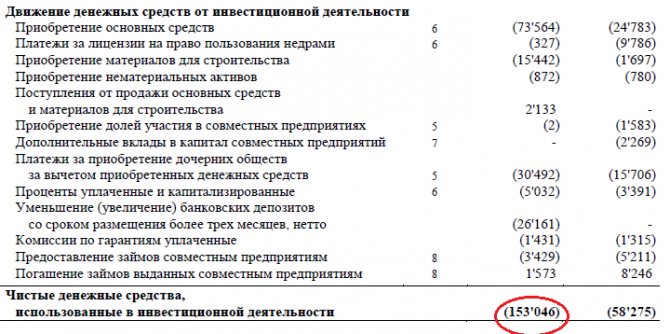

Любая развивающаяся компания осуществляет инвестиционную деятельность, будь то покупка нового компьютера или разработка нового месторождения. В результате инвестиционной деятельности, как правило, возникает отток средств из компании, который возвращается в будущем через увеличение продаж товаров или услуг.

Однако бывает и приток средств от инвестиционной деятельности. Фирма может инвестировать в совместное предприятие, купить часть другой компании и получать дивиденды или просто разместить имеющиеся у нее свободные средства в государственных облигациях. Все это также инвестиционная деятельность. Совокупность расходов и доходов от этих операций и будет денежным потоком от инвестиционной деятельности.

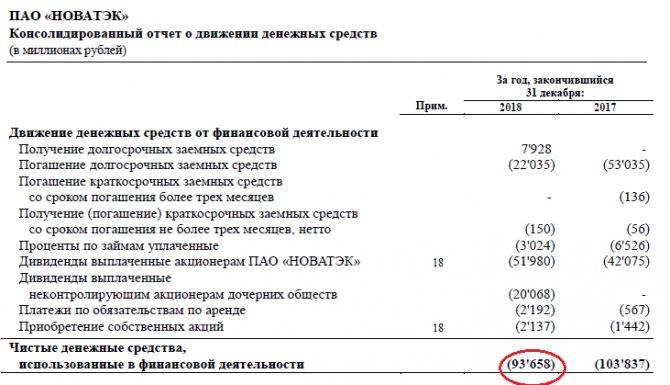

Прибыль от финансовой деятельности

Современная компания также участвует и на финансовом рынке, где привлекает акционерный или заемный капитал путем размещения акций, облигаций или путем открытия кредитных линий в банках. Когда эмитент выплачивает дивиденды или проводит программу обратного выкупа акций считается, что это также операции на финансовом рынке. Соответственно по финансовой деятельности также может сформироваться прибыль или убыток. Любой убыток можно назвать отрицательной прибылью.

В случае с отчетностью Новатэк по МСФО за 2021 г. сальдо денежных средств, использованных в финансовой деятельности, оказалось отрицательным. Убыток составил в основном за счет погашения долга и выплат дивидендов акционерам.

Классификация прибыли по составу

Валовая прибыль

Как правило, отчет о прибылях и убытках включает в себя валовую прибыль. В общем определении это выручка от операционной (основной) деятельности компании за вычетом себестоимости проданного товара или услуги.

К примеру, для ритейлера Магнит себестоимостью будет закупочная цена товара у поставщиков сети. Вычитая из валовой прибыли операционные и коммерческие издержки (аренда, зарплаты, реклама и пр.), мы получаем операционную прибыль. В российских стандартах отчетности она называется прибылью от продаж. В финансовом анализе часто фигурирует аббревиатура EBIT (Earnings Before Interest and Taxes) — чистая прибыль до уплаты процентов и налогов или иными словами чистая прибыль + проценты + налог на прибыль.

Операционная прибыль

Но единого стандарта, что же конкретно называть себестоимостью или валовой прибылью нет. Для Новатэка, например, в себестоимость будут входить транспортные затраты, расходы на геологоразведку, бурение, налоги (за исключением налога на прибыль), общехозяйственные расходы и т.д. То есть вычитая из выручки эти затраты, а также отчисления на амортизацию и списания, мы сразу получаем операционную прибыль, то есть прибыль от основной деятельности компании.

В финансовом анализе часто используется понятие EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization) для оценки денежных поступлений в компанию с учетом неденежных расходов. Под такими расходами понимаются отчисления от валовой прибыли, но деньги при этом компанию не покидают и могут служить как источником для инвестиционной деятельности, так и быть распределены среди инвесторов.

Иными словами, показатель EBITDA можно представить, как операционная прибыль + амортизация.

Доналоговая прибыль

Далее вычитая из операционной прибыли расходы по финансовой деятельности, мы получаем прибыль до уплаты налогов. В большинстве случаев можно было бы переходить сразу к следующему конечному определению прибыли, однако стоит отметить, что есть и необлагаемая налогом прибыль. К примеру, это вырученные от размещения акций средства, которые пойдут на формирование уставного капитала. Также могут не облагаться налогом авансы и предоплаты. Но в большинстве случаев основу доналоговой прибыли все же составляет доход от основной деятельности облагаемый стандартным налогом с базовой ставкой 20%.

Чистая прибыль

Вычитая все обязательные платежи из операционной прибыли, получаем прибыль чистую или в переводе на акцию EPS (Earnings per Share). Этот показатель очень часто фигурирует в дивидендной политике, поэтому он важен для инвесторов. Но вместе с тем, он не всегда определяет рентабельность или перспективу бизнеса, так как ранее мы выяснили, что кроме чистой прибыли в компании остается амортизация и другие разовые неденежные списания.

Таким образом чистая прибыль компании равна выручке — себестоимость — операционные затраты — амортизация и списания — налог на прибыль.

Как правило, прибыль компании формируется на регулярной основе. Однако бывает так, что продажа какого-либо актива, крупный аванс или иные поступления могут принести единоразовую прибыль. К примеру, после судебного решения о выплате АФК Система компенсации Башнефти, нефтяная компания получила на баланс единоразовую прибыль 100 млрд руб. (до вычета налогов). Важно различать такого рода прибыль, потому как она может повысить дивидендные выплаты лишь временно.

Также инвесторы могут столкнуться с единовременным ростом дивидендов в связи решением о выплате средств из нераспределенной прибыли компании. Эта та часть прибыли, которая ранее не была направлена на выплаты акционерам по правилам дивидендной политики или другим соображениям.

Начать инвестировать

БКС Брокер

Учет финансового результата деятельности предприятия

★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг

Финансовый результат за месяц формируется с помощью сч. 99.

Из чего складывается финансовый результат?

- финансового результата по основным видам деятельности,

- прочих доходов и расходов.

- доходов и расходов, связанные с чрезвычайными ситуациями на предприятии (пожары, стихийные бедствия и т.д.).

- начисленные платежи по налогу на прибыль.

По дебету сч. 99 отражаются убытки, по кредиту — прибыль.

1. При отражении финансового результата по основным видам деятельности сч. 99 корреспондирует со сч. 90 «Продажи».

Проводки по отражению прибыли и убытка от основных видов деятельности:

- Д90/9 К99 — проводка по отражению прибыли от основного вида деятельности.

- Д99 К90/9 — проводка по отражению убытка от основного вида деятельности.

2. При учете прочих доходов и расходов сч. 99 корреспондирует со сч. 91 «Прочие доходы и расходы».

Проводки по отражению прочих доходов и расходов:

- Д91 К99 — учтены прочие доходы.

- Д99 К91 — учтены прочие расходы.

3. При учете доходов и расходов, связанных с чрезвычайными ситуациями, сч. 99 корреспондирует с различными счетами учета материальных ценностей, учета денежных средств, учета расчетов с персоналом.

Читайте также: Рабочий план счетов бюджетного учета на 2021 — 2021 годы

4. При учете начисленных платежей по налогу на прибыль сч. 99 корреспондирует со сч. 68 «Расчеты по налогам и сборам».

В конце месяца считается общее сальдо по сч. 99, если итоговое сальдо дебетовое — организация в этом месяце осталась в убытке, если кредитовое — в прибыли.

В начале каждого месяца сальдо по счету 99 переносится из предыдущего месяца в месяц текущий. Весь год сальдо прибылей или убытков копится на счете 99 нарастающим итогом. В конце года сч. 99 закрывается заключительными записями на сч. 84 «Нераспределенная прибыль (непокрытый убыток)».

★ Книга-бестселлер “Бухучет с нуля” для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг