- Статус плательщика: что указывать в 2021 году в платежках по взносам и налогам

- Код 08 теперь не указывается

- Онлайн журнал для бухгалтера Платежное поручение на уплату государственной пошлины: образец

- Госпошлина статус плательщика 01 или 08

- Статус плательщика при оплате госпошлины

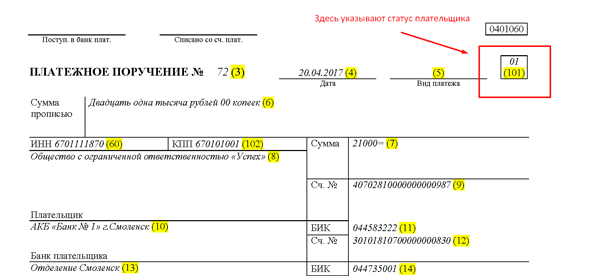

- Образец платежки, где указывается показатель статуса (поле 101)

- Заполнение платежки по госпошлине в арбитражный суд 2021

- Как заполнить платежное поручение на уплату госпошлины

- Онлайн журнал для бухгалтера

- Коды статусов плательщика на 2021 год

- Особенности статуса плательщика для ИП

- Особенности уплаты государственной пошлины при рассмотрении дел арбитражными судами

- Ближайшие бесплатные вебинары

- За что мы платим госпошлину

Статус плательщика: что указывать в 2021 году в платежках по взносам и налогам

При заполнении платежного поручения для уплаты налогов и страховых взносов плательщик указывает свой статус (код) в поле 101.

Приказом Минфина России от 12.11.2013 г. № 107н утвержден перечень кодов статуса плательщика.

Код 08 теперь не указывается

Раньше при перечислении любого вида страховых взносов в поле 101 указывался код «08», который означает: «плательщик-юридическое лицо (нотариус, занимающийся частной практикой; адвокат; ИП; глава крестьянского/фермерского хозяйства), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему РФ».

Теперь же правила такие. В платежках по взносам ставьте код 01 при уплате взносов в ФНС на пенсионное, медицинское и социальное страхование. При уплате взносов за себя ИП ставят статус 09.

Код 08 ставьте только при уплате взносов на травматизм.

Читайте также: МЕЖРАЙОННАЯ ИФНС РОССИИ № 9 ПО СТАВРОПОЛЬСКОМУ КРАЮ

Онлайн журнал для бухгалтера Платежное поручение на уплату государственной пошлины: образец

Перевод денежных средств осуществляется с депозитного счета. Если на счете по каким-либо причинам отсутствует необходимая денежная сумма, но в договоре между банком и плательщиком предусмотрен овердрафт, то перевод будет осуществлен.

Госпошлина статус плательщика 01 или 08

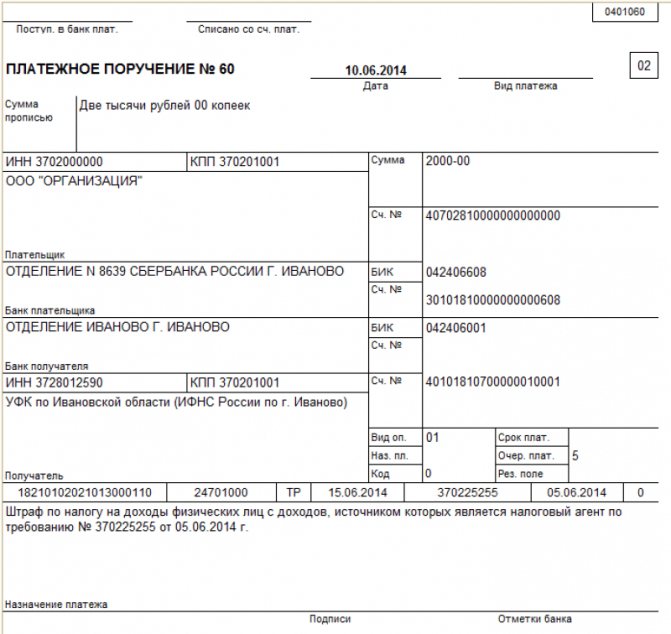

Образец заполнения платежного поручения на ГОСПОШЛИНУ ИНН 1831032420 КПП 183101001 Сч. № 40101810200000010001 УФК по Удмуртской Республике (МВД по Удмуртской Республике, л/сч 04131354150) Банк получателя ГРКЦ НБ Удмуртской Республики Банка России г. жевск БИК 049401001 КБК 18810807141011000110 ОКАТО 94401000000 0 0 0 Государственная пошлина за государственную регистрацию транспортных средств и иные юридически значимые действия уполномоченных федеральных государственных органов, связанные с изменением и выдачей документов на транспортные средства, выдачей регистрационных знаков водительских удостоверений. Адреса нахождения ближайших кредитных организаций, в которых можно произвести оплату государственной пошлины за совершение регистрационных действий: Удмуртское отделение «Сбербанка России», адрес: г. Ижевск, ул. Воткинское шоссе, 34 (напротив здания УМВД России по г.

Оформить такое заявление вам поможет материал «Образец заявления о возврате излишне уплаченного налога».Для удобства представим основные виды действий, за которые уплачивается пошлина, в таблице и сразу приведем КБК для уплаты. Юридически значимое действие Размер госпошлины (на 2021–2021 годы) КБК для госпошлины

Уплата производится на основании обращения лица в различные государственные и муниципальные структуры для решения определенных юридических вопросов и действий. Калькулятор госпошлины в суды общей юрисдикции Составляется платежка на госпошлину по общему принципу заполнения, но очень важно корректно заполнить строку 104, то есть отразить код КБК организации, которой направляются средства.

Статус плательщика при оплате госпошлины

У многих при внесении в бюджет госпошлины статус составителя документа на её уплату вызывает недоумение. Что необходимо указывать в этом реквизите платёжке? Об этом пойдет речь в нашей консультации. Тем более что в законодательстве прямого ответа на данный вопрос нет.

20 мая 2021 onurist 278

Поделитесь записью

- Похожие записи

- Льготы Пенсионерам Федерального Значения В 2021 Году

- Компенсация За Частный Детский Сад В 2021 Году В Новосибирске

- Увеличение Заработной Платы Бюджетникам В 2021 Голу В Красноярске

- Доходность сафмар 2021

Образец платежки, где указывается показатель статуса (поле 101)

Далее смотрите образец заполнения показателя статуса в поле 101 платежки:

В связи с тем, что с 2021 года уплату страховых взносов администрирует налоговая инспекция, плательщик должен указывать в платежном поручении код «01».

Таким образом, теперь оформление платежного поручения на перечисление страховых взносов идентично платежному поручению на уплату налогов. Разница в КБК и назначении платежа.

Появилась возможность погашать свою задолженность перед бюджетом за счет третьих лиц. На это прямо указывает п.1 ст. 45 НК РФ. В связи с этим перечень кодов для поля 101 был дополнен.

Приведем обновленный перечень кодов статуса плательщика на 2020 год.

Заполнение платежки по госпошлине в арбитражный суд 2021

Подача заявления об обеспечении иска 3 000 рублей Подача апелляционной жалобы и (или) кассационной жалобы на решения и (или) постановления арбитражного суда, а также на определения суда об отказе в принятии искового заявления (заявления) или заявления о выдаче судебного приказа, о прекращении производства по делу, об оставлении искового заявления без рассмотрения, по делу об оспаривании решений третейского суда, о выдаче исполнительных листов на принудительное исполнение решений третейского суда, об отказе в выдаче исполнительных листов. Г.МОСКВА ИНН Сумма 4000.00 Банк получателя ГУ Банка России по ЦФО БИК 044525000 Сч.№ 00000000000000000000 Получатель УФК по г. Москве (МИФНС России № 46 по г. Москве) Сч.№ 40101810045250010041 ИНН 7733506810 КПП 773301001 КБК 18210807010011000110 ОКТМО 45373000 (107) 05.11.2021 (106) ТП (110) Дата Подпись

Как заполнить платежное поручение на уплату госпошлины

При оформлении платежного поручения на уплату госпошлины за рассмотрение иска в Арбитражном суде указываю следующие реквизиты:Статус плательщика: 01КБК: 18210801000011000110Основание платежа: ТПНалоговый период: 0Номер документа: 0Дата документа: 0

Уплата производится на основании обращения лица в различные государственные и муниципальные структуры для решения определенных юридических вопросов и действий. Калькулятор госпошлины в суды общей юрисдикции Составляется платежка на госпошлину по общему принципу заполнения, но очень важно корректно заполнить строку 104, то есть отразить код КБК организации, которой направляются средства.

Читайте также: Системы налогообложения: какой спецрежим выбрать в 2021 году

- укажет в нем статус плательщика — 01;

- получателя — УФК по г. Москве с указанием ИФНС по месту нахождения суда (в данном случае ИФНС № 26);

- КБК — 182 1 0800 110;

- ОКТМО — по месту нахождения суда;

- основание платежа (поле 106) — ТП;

- в полях 107 «Налоговый период», 108 «Номер документа» и 109 «Дата документа» проставит 0;

Онлайн журнал для бухгалтера

22 000 руб. — для организаций. 2 000 руб. Платежное поручение на уплату государственной пошлины: образец Когда необходимо произвести уплату госпошлины?Ответ: Согласно пп.1 п.1 ст.333.18 НК РФ уплата государственной пошлины производится до подачи искового заявления.

То есть этот реквизит содержит сведения о том, кто платит и за что. Что это такое Статусом налогоплательщика именуется цифровой код, позволяющий идентифицировать плательщика, получателя платежа и непосредственно платеж. Указание статуса при заполнении платежки обязательно. Ранее существовало двадцать значений статуса.

Коды статусов плательщика на 2021 год

Расшифровка Код Налогоплательщик (плательщик сборов, страховых взносов) – юридическое лицо 01 Налоговый агент (при уплате НДФЛ за работников) 02 Участник внешнеэкономической деятельности – юридическое лицо 06 Организация (индивидуальный предприниматель), которая перечисляет в бюджет другие обязательные платежи 08 Налогоплательщик (плательщик сборов) – индивидуальный предприниматель 09 Налогоплательщик (плательщик сборов) – нотариус, занимающийся частной практикой 10 Налогоплательщик (плательщик сборов) – адвокат, учредивший адвокатский кабинет 11 Налогоплательщик (плательщик сборов) – глава крестьянского (фермерского) хозяйства 12 Налогоплательщик (плательщик сборов) – иное физическое лицо – клиент банка (владелец счета) 13 Участник внешнеэкономической деятельности – физическое лицо 16 Участник внешнеэкономической деятельности – индивидуальный предприниматель 17 Плательщик таможенных платежей, не являющийся декларантом, на которого законодательством России возложена обязанность по уплате таможенных платежей 18 Организации и их филиалы, удержавшие средства из зарплаты (дохода) должника – физического лица в счет погашения задолженности по платежам в бюджет на основании исполнительного документа 19 Ответственный участник консолидированной группы налогоплательщиков 21 Участник консолидированной группы налогоплательщиков 22 Плательщик – физическое лицо, которое перечисляет в бюджет другие обязательные платежи 24 Учредители (участники) должника, собственники имущества должника – унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве 26 Кредитные организации (филиалы кредитных организаций), составившие распоряжение о переводе денежных средств, перечисленных из бюджетной системы, не зачисленных получателю и подлежащих возврату в бюджетную систему 27 Законный или уполномоченный представитель налогоплательщика 28 Иные организации 29 Иные физические лица 30

Особенности статуса плательщика для ИП

Указывается при перечислении средств для уплаты:

- налогов;

- страховых взносов;

- госпошлин;

- других платежей, в том числе штрафов и процентов.

Так как положение No5 к приказу Минфина несколько раз изменялось, в 2021 году с определением кода для предпринимателей возникли сложности. В изменение, которое было принято в начале 2017, говорилось о том, что предприниматели, перечисляя страховые взносы, должны оформлять два платежных документа: «за себя» с кодом «09» и за своих работников, с комбинацией «14». В последней редакции было принято решение, оставить один код «09» по любым страховым взносам для ИП.

Если предприниматель перечисляет НДФЛ за работников в качестве налогового агента, то он должен указать статус «02». Положение «08» пишется для неналоговых переводов, а код «18» — для таможенных платежей.

Пример заполненного платежного поручения.

Особенности уплаты государственной пошлины при рассмотрении дел арбитражными судами

Госпошлина — это обязательный платеж, установленный законом, обязательный на всей территории государства и для всех субъектов, на которых законом возложена уплата государственной пошлины. Она взимается за совершение юридически значимых действий. Отправление правосудия путем рассмотрения и разрешения дел, как и другая государственная деятельность (нотариат, загс, лицензирование и т.д.), требует значительных бюджетных затрат. Таким образом, государственная пошлина не только присуща судебной системе, но и необходима как вид денежного сбора.

Дмитрий Самигуллин, специально для ИА «Клерк.Ру» Государственная пошлина служит своего рода платой за услуги, оказываемые, в частности, судебными органами физическим и юридическим лицам от имени государства.

В соответствии с п. 1 ст. 333.16 НК РФ государственная пошлина — сбор, взимаемый с вышеуказанных лиц, при их обращении в государственные органы, органы местного самоуправления, иные органы и (или) к должностным лицам, которые уполномочены в соответствии с законодательными актами Российской Федерации, законодательными актами субъектов Федерации и нормативными правовыми актами органов местного самоуправления, за совершением в отношении этих лиц юридически значимых действий, предусмотренных действующем законодательством, за исключением действий, совершаемых консульскими учреждениями Российской Федерации.

Согласно ст. 333.17 Налогового кодекса Российской Федерации (далее — НК РФ) плательщиками государственной пошлины являются организации и физические лица при обращении их за совершением юридически значимых действий, предусмотренных действующем законодательством, при выступлении ответчиками в судах общей юрисдикции, арбитражных судах или по делам, рассматриваемым мировыми судьями, и если при этом решение суда принято не в их пользу и истец освобожден от уплаты госпошлины.

Различают государственную пошлину простую и пропорциональную. Простая взимается в твердой сумме, пропорциональная в процентном соотношении к соответствующей сумме.

Государственная пошлина взимается:

- с исковых и иных заявлений и жалоб, подаваемых в суды общей юрисдикции, арбитражные суды и Конституционный Суд РФ;

- за совершение нотариальных действий нотариусами государственных нотариальных контор или уполномоченными на то должностными лицами органов исполнительной власти, органов местного самоуправления и консульских учреждений Российской Федерации;

- за государственную регистрацию актов гражданского состояния и другие юридически значимые действия, совершаемые органами записи актов гражданского состояния;

- за выдачу документов указанными судами, учреждениями и органами;

- за рассмотрение и выдачу документов, связанных с приобретением гражданства или выходом из гражданства Российской Федерации, а также за совершение других юридически значимых действий, установленных законодательством.

По смыслу пункта 2 статьи 126 и части 1 статьи 128 Арбитражного процессуального кодекса Российской Федерации уплата государственной пошлины является условием обращения в арбитражный суд.

В соответствии со сложившейся практикой государственная пошлина оплачивается заявителем до подачи заявления и является необходимым приложением к перечню подаваемых в суд заявлений. Согласно ст. 128 Арбитражного процессуального кодекса РФ, если государственная пошлина не уплачена, заявление остается без движения. Факт уплаты государственной пошлины в безналичной форме подтверждается платежным поручением с отметкой банка о его исполнении, в наличной форме — либо квитанцией установленной формы, выдаваемой плательщику банком, либо квитанцией, выдаваемой должностным лицом или кассой органа, в котором производилась оплата. Срок действия платежного документа, подтверждающего уплату госпошлины, законодательно не установлен, в связи с чем, судебная практика связывает его со сроком исковой давности по оплаченному требованию, что представляется правильным, поскольку такой документ лишь подтверждает факт уплаты государственной пошлины за рассмотрение судом конкретного дела в установленном порядке и размере.

1. Уплата госпошлины представителем.

Налогоплательщик в соответствии с п. 1 ст. 45 Налогового кодекса Российской Федерации обязан самостоятельно исполнить обязанность по уплате налога, если иное не предусмотрено законодательством о налогах и сборах.

Данное правило было зафиксировано и судом. Так, согласно п. 18 разъяснений, данных Президиумом Высшего арбитражного суда Российской Федерации в Информационном письме N 91 от 25.05.2005 «О некоторых вопросах, применения арбитражными судами главы 25.3 Налогового кодекса Российской Федерации», в соответствии с положениями п. п. 1, 2 и 5 ст. 45, ст. 333.17 Налогового кодекса Российской Федерации плательщик государственной пошлины обязан самостоятельно, то есть от своего имени, уплатить ее в бюджет, если иное не установлено законодательством о налогах и сборах. Уплата государственной пошлины иным лицом за истца (заявителя) законодательством не предусмотрена.

Читайте также: Инструкция: как заполнить и проверить строки 070 и 170 в декларации по НДС

Таким образом, до недавнего времени оплата госпошлины представителем за представляемого была невозможна. В таких случаях арбитражные суды оставляли заявления без движения. Примером являются следующие судебные акты: ПОСТАНОВЛЕНИЕ ФАС ПОВОЛЖСКОГО ОКРУГА от 26.10.2006 по делу N А06-3150/2-9/05; ПОСТАНОВЛЕНИЕ ФАС ПОВОЛЖСКОГО ОКРУГА от 24.08.2006 по делу N А06-1483/1-6/05.

Однако в настоящее время ситуация поменялась. 29 мая 2007 года Президиумом Высшего Арбитражного Суда РФ было издано Информационное письмо № 118 «Об уплате государственной пошлины российскими и иностранными лицами через представителей». В данном письме было разъяснено, что в силу статьи 59 АПК РФ лица вправе вести свои дела в арбитражном суде через представителей; при этом согласно части 1 статьи 254 Кодекса иностранные лица пользуются процессуальными правами и несут процессуальные обязанности наравне с российским организациями и гражданами.

Следовательно, государственная пошлина может быть уплачена представителем от имени представляемого. Уплата государственной пошлины с банковского счёта представителя прекращает соответствующую обязанность представляемого. В платёжном документе на перечисление суммы государственной пошлины в бюджет с банковского счёта представителя должно быть указано, что плательщик действует от имени представляемого. Уплата государственной пошлины через представителя не является основанием для оставления искового заявления без движения и его последующего возвращения.

2. Уплата госпошлины государственными органами, органами местного самоуправления и иные органами, обратившимися в арбитражный суд.

В соответствии с подпункта 1 пункта 1 статьи 333.37 Кодекса прокуроры, государственные органы, органы местного самоуправления и иные органы, обратившиеся в арбитражный суд в предусмотренных законом случаях в защиту государственных и (или) общественных интересов, освобождаются от уплаты государственной пошлины в целом по делу, рассматриваемому судом.

До недавнего времени, в том случае, если государственные органы, органы местного самоуправления и иные органы, выступающие в суде от имени соответствующего публично-правового образования выступали в судебном процессе в качестве Ответчика, они также не оплачивали госпошлину, например, если подавали апелляционную и кассационную жалобы.

Между тем, в Информационном письме Президиума Высшего Арбитражного Суда от 13 марта 2007 г. № 117 «Об отдельных вопросах практики применения главы 25.3 Налогового кодекса Российской Федерации» было разъяснено, что Арбитражный процессуальный кодекс не содержит положений, предусматривающих освобождение государственных органов, органов местного самоуправления и иных органов, выступающих в суде от имени публично-правового образования, от уплаты государственной пошлины при совершении соответствующих процессуальных действий по делам, по которым данные органы или соответствующее публично-правовое образование выступали в качестве ответчика.

К таким делам относятся, в частности, дела об оспаривании нормативных и ненормативных правовых актов, решений и действий (бездействия) государственных органов, органов местного самоуправления, иных органов и должностных лиц; дела о возмещении вреда, причиненного незаконными решениями и действиями (бездействием) государственных органов (органов местного самоуправления) либо должностных лиц этих органов; дела о взыскании с публично-правовых образований убытков, возникших в связи с

неполучением организациями оплаты за товары (работы, услуги), предоставленные потребителям бесплатно или по льготным ценам в рамках реализации установленных законом льгот; дела по искам, предъявленным к публично-правовыум образованиям в порядке субсидиарной ответственности по обязательствам созданных ими учреждений.

В определенной степени на принятие данного положения повлияла сложившаяся «нездоровая» ситуация, при которой налоговые органы (руководствуясь внутренней инструкцией) в обязательном порядке обжаловали все судебные акты вплоть до кассационной инстанции. При этом независимо от характера спора, обоснованности своей позиции и наличии правовых оснований. «Бесплатность» процессов сыграла злую шутку.

После принятия Информационного письма № 117 налоговые органы заняли однозначную позицию непринятия данных положений. Со стороны официальных лиц налоговых органов были попытки говорить о необязательности положений данного письма в силу отсутствия прецедетного права в Российской Федерации.

Между тем, данное доводы несостоятельны по следующим причинам:

В соответствии со ст.16 Федерального конституционного закона от 28.04.1995 г. № 1-ФКЗ «Об арбитражных судах в Российской Федерации» Президиум Высшего Арбитражного Суда рассматривает отдельные вопросы судебной практики и о результатах рассмотрения информирует арбитражные суды. Делается это в виде информационных писем.

Постановления Пленумов Высшего Арбитражного Суда и информационные письма Президиума Высшего Арбитражного Суда публикуются в официальном издании для всеобщего сведения, а также направляются непосредственно арбитражным судам.

Таким образом, на основании вышеуказанных норм можно сделать вывод, что акты судебных органов — постановления Пленумов Верховного Суда Российской Федерации и Высшего Арбитражного Суда Российской Федерации, в которых на основании обобщения практики применения законов и иных нормативных правовых актов даются разъяснения по вопросам применения конкретных правовых норм, носят общеобязательный и нормативный характер для судов. Данные разъяснения представляют собой обнародование официальной позиции высших судебных инстанций по вопросам судебной практики и направлены на единообразное и правильное применение судами (общей юрисдикции и арбитражными) федерального законодательства.

Поскольку разъяснение по вопросам судебной практики дает высший судебный орган, который осуществляет и надзор за рассмотрением судами конкретных дел, то этот орган, следуя собственному толкованию, должен будет отменять судебные решения, которые противоречат ему.

3. Возврат госпошлины при принятии решения не в пользу государственных органов.

В соответствии с пунктом 47 статьи 2 и пунктом 1 статьи 7 Федерального закона от 27.07.2006 N 137-ФЗ «О внесении изменений в часть первую и часть вторую Налогового кодекса Российской Федерации и в отдельные законодательные акты Российской Федерации в связи с осуществлением мер по совершенствованию налогового администрирования» с 01.01.2007 признан утратившим силу пункт 5 статьи 333.40 Кодекса, согласно которому при принятии судом решения полностью или частично не в пользу государственных органов (органов местного самоуправления) возврат заявителю уплаченной государственной пошлины производился из бюджета.

Таким образом, с 01.01.2007 подлежит применению общий порядок распределения судебных расходов, предусмотренный главой 9 АПК РФ, и уплаченная заявителем государственная пошлина в соответствии с частью 1 статьи 110 АПК РФ взыскивается в его пользу непосредственно с государственного органа (органа местного самоуправления) как стороны по делу.

4. Взыскание госпошлины при отказе Истца от иска.

В силу подпункта 3 пункта 1 статьи 333.40 Кодекса при отказе истца от иска в связи с добровольным удовлетворением ответчиком заявленных требований уплаченная истцом государственная пошлина возврату из бюджета не подлежит. Данная норма не может рассматриваться как исключающая применение положений АПК РФ о распределении судебных расходов между лицами, участвующими в деле, и возлагающая на истца бремя уплаты пошлины.

В соответствии со статьей 112, частью 1 статьи 151 АПК РФ при вынесении определения о прекращении производства по делу суд, руководствуясь общим принципом отнесения судебных расходов на стороны пропорционально размеру удовлетворенных исковых требований (часть 1 статьи 110 АПК РФ), разрешает вопрос о распределении расходов исходя из того, что в рассматриваемом случае требования истца фактически удовлетворены.

Следовательно, если истец отказался от иска из-за того, что ответчик после вынесения определения о принятии искового заявления к производству удовлетворил исковое требование добровольно, арбитражный суд взыскивает с ответчика в пользу истца понесенные последним расходы по уплате государственной пошлины.

5. Оплата госпошлины при обжаловании инкассового поручения.

При подаче заявления о признании не подлежащим исполнению инкассового поручения (распоряжения) налогового органа государственная пошлина уплачивается в соответствии с подпунктом 1 пункта 1 статьи 333.21 Кодекса и пунктом 2 части 1 статьи 103 АПК РФ исходя из оспариваемой суммы, подлежащей взысканию на основании указанного документа.

Читайте также: Обособленное подразделение: как открыть и вести учет

Эти и другие нововведения значительно изменили сложившуюся практику уплаты госпошлины при рассмотрении дел арбитражными судами.

В своем большинстве изменения носят не только уточняющий, конкретизирующий характер, но и направлены на защиту прав граждан и юридических лиц при обжаловании актов государственных органов и органов местного самоуправления.

Автор — генеральный директор консалтинговой (www.rbl-samara.ru ), к.ю.н., налоговый консультант

Ближайшие бесплатные вебинары

- 23.08.2021

Дробление бизнеса 2021: законность, ошибки, ответственность - 25.08.2021

Пять способов взыскать долг: все о дебиторской задолженности - 26.08.2021

Обзор самых важных налоговых споров-2021. На что обратить внимание

За что мы платим госпошлину

Госпошлина — это установленный НК РФ федеральный сбор (глава 25.3 НК РФ). Она уплачивается в случае обращения в различные органы (государственные, муниципальные, иные) за совершением определенных юридически значимых действий.

От того, какое действие требуется, зависит, какой КБК вы укажете в платежке. Для удобства представим основные виды действий, за которые уплачивается пошлина, в таблице и сразу приведем КБК для уплаты.

Юридически значимое действие

(на 2019–2020 годы)

КБК для госпошлины

- Государственная регистрация юрлица.

- Внесение изменений в учредительные документы.

- Ликвидация организации и т.п.

- Государственная регистрация ИП.

- Ликвидация ИП

182 1 0800 110

- Государственная регистрация прав на недвижимость, их ограничений (обременений) и сделок с ней, за некоторым исключением

22 000 руб. — для организаций.

2 000 руб. — для «физиков»

321 1 0800 110

- Регистрационные действия в отношении транспортных средств и выдача документов на них

От 350 до 1 600 руб.

188 1 0800 110

Судебные пошлины, в т. ч.:

- При обращении в арбитражные суды.

- При обращении в суды общей юрисдикции, кроме ВС РФ.

- При обращении в ВС РФ.

- При обращении в КС РФ

Размер пошлины зависит от вида обращения, цены иска и того, кто является истцом (заявителем) — организация или физлицо

182 1 0800 110

182 1 0800 110

182 1 0800 110

182 1 0800 110

О том, как госпошлина отразится в бухучете, читайте в статье «Основные проводки в бухучете по госпошлине».