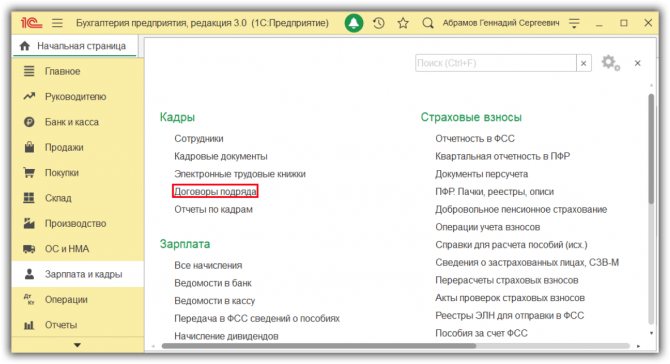

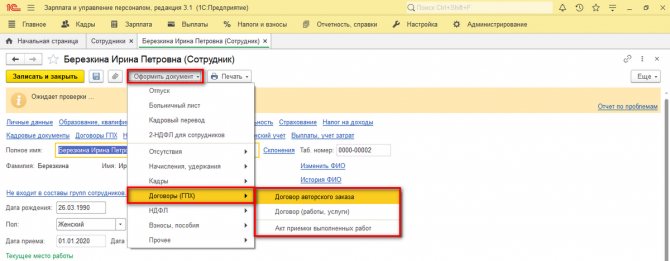

Договором ГПХ называют соглашение между исполнителем и заказчиком в рамках Гражданского кодекса, при этом они не вступают в трудовые отношения. К таким договорам у налоговиков всегда повышенное внимание, а значит, необходимо учесть все особенности ГПХ.

В этой статье мы поговорим о договоре на предоставление услуг физлицом-не сотрудником организации.

Вы узнаете:

- как заключить договор ГПХ в 1С;

- на каких счетах отразить оказанные услуги;

- как сделать проверку взаиморасчетов с работником и бюджетом.

- Пошаговая инструкция

- Договор подряда и НДФЛ срок платежа в платежке

- Отражение в учете услуг по договору ГПХ

- Нормативное регулирование

- Учет в 1С

- Проводки по документу

- Декларация по налогу на прибыль

- Срок перечисления НДФЛ по ГПХ

- Перечисление вознаграждения по договору ГПХ

- Проводки по документу

- Ведение бухгалтерского учета по выплатам по авторским договорам и договорам ГПХ на счете 76.09

- Уплата НДФЛ в бюджет

- Проводки по документу

- 6-НДФЛ

- Ндфл с выплат по гражданско-правовому договору

- статьи:

- Особенности гражданско-правового договора

- Подписание акта приема-передачи выполненных работ

- Обязанность удержать Ндфл с выплат по гражданско-правовому договору

- НДФЛ с компенсации затрат

- Две точки зрения на удержание НДФЛ с компенсации затрат подрядчику

- Отражение в Расчете по страховым взносам

- ГПД в СЗВ-М

- Проверка взаиморасчетов

- См. также:

- Похожие публикации

- Ввод остатков по авторским договорам и договорам ГПХ по зарплатным регистрам

Пошаговая инструкция

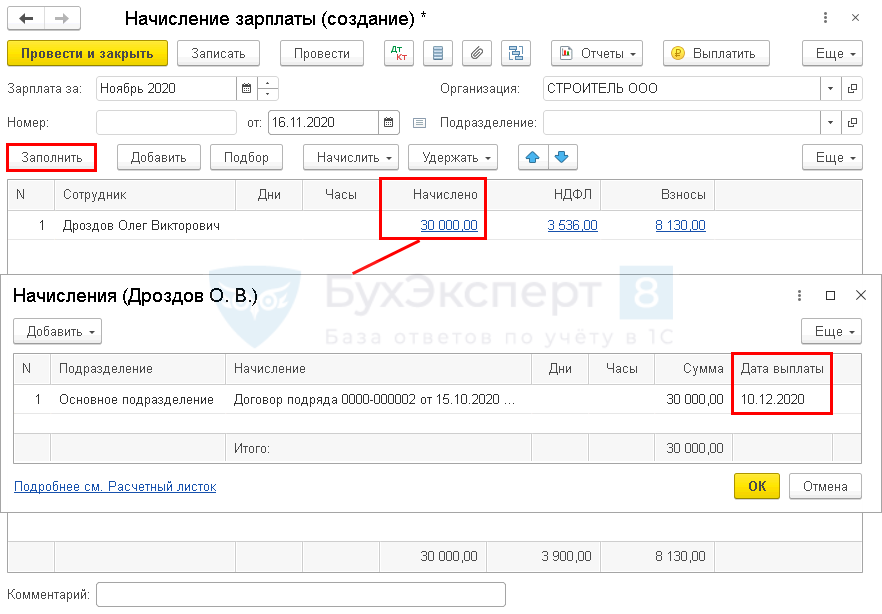

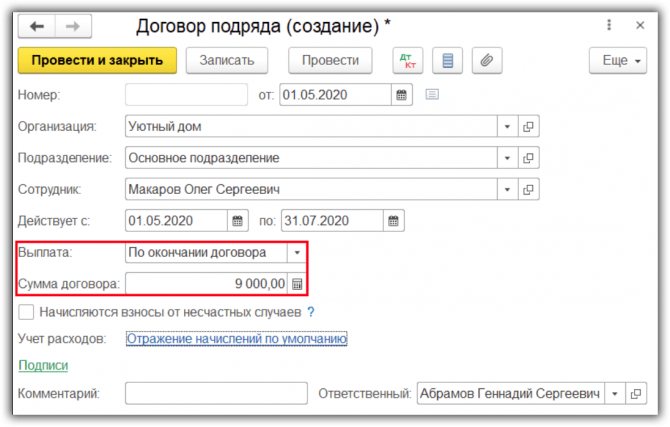

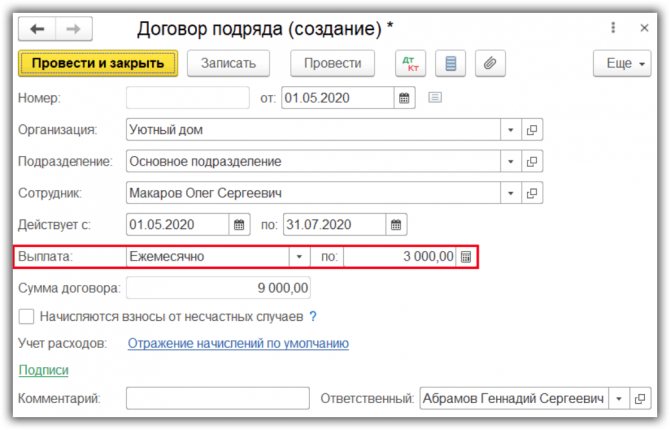

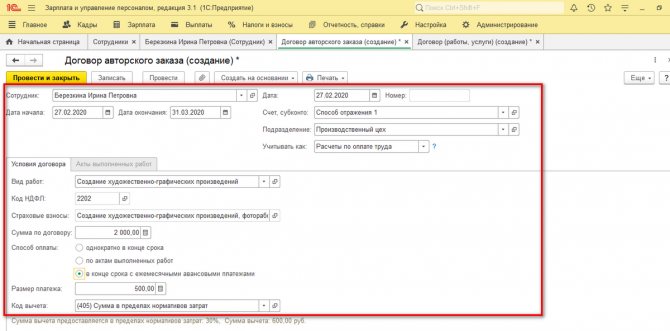

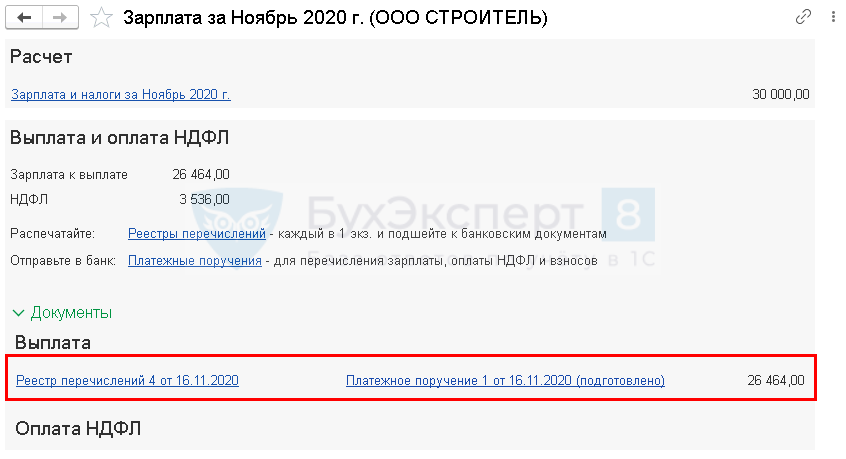

15 октября заключен договор с физическим лицом Дроздовым О. В. на оказание услуг по ремонту помещения на сумму 30 000 руб. Вместе с документами Дроздов представил заявление на вычет по НДФЛ на первого ребенка до 18 лет.

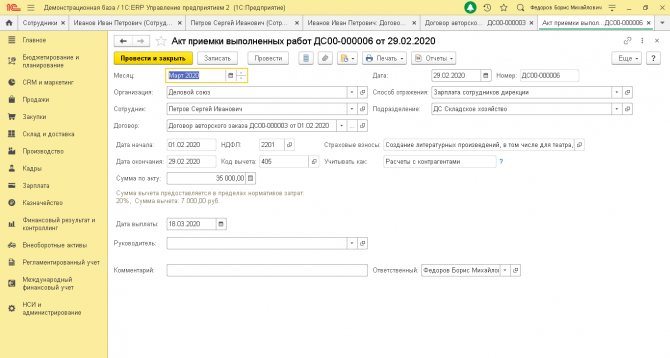

16 ноября подписан акт оказания услуг, и выплачено вознаграждение работнику на банковский счет. Уплачен НДФЛ в бюджет.

Пошаговая инструкция оформления примера. PDF

ДатаДебетКредитСумма БУСумма НУНаименование операцииДокументы (отчеты) в 1СДтКтДоговор ГПХ с физлицом на оказание услуг15 октября———Регистрация физлица в программеСправочник Физические лица———Регистрация сотрудника в программеСправочник Сотрудники———Регистрация договора ГПХ в программеДоговор подрядаОтражение в учете услуг по договору ГПХ16 ноября2676.1030 00030 00030 000Учет затрат на услугиНачисление зарплаты76.1068.013 5363 536Удержание НДФЛ2669.03.11 5301 530Начисление взносов в ФФОМС2669.02.76 6006 600Начисление взносов в ПФРПеречисление вознаграждения по договору ГПХ16 ноября76.105126 46426 464Перечисление оплаты подрядчикуСписание с расчетного счета — Перечисление сотруднику по договору подрядаУплата НДФЛ в бюджет16 ноября68.01513 536Уплата НДФЛ в бюджетСписание с расчетного счета — Уплата налога

Договор подряда и НДФЛ срок платежа в платежке

Добрый день. У нас акт подписан 31.01. Выплата произведена 18.02. Соцналоги и факт начисления вознаграждения отражен 31.01 на 70 и 69 счетах. Взносы перечислены 15.02. НДФЛ перечислен 18.02. Сомнения были в том, в плат. поруч по НДФЛ указывать «Ндфл за январь или февраль», т.е. 01.2021 или 02.2021. Понятно, что НДФЛ надо перечислять в день выплаты вознаграждения. НО в справке 2 НДФЛ это 01 или 02 месяц? Доход то за январь.

Читайте также: Декларация 3 НДФЛ: как узнать код бюджетной классификации и где его взять

Рекомендуем прочесть: Льготы жкх ветеранам труда саратовская область

Добрый день. Подскажите пожалуйста. Акт по договору подряда подписан 31.01.16. Вознаграждение выплачено 18.02.2021. 1.Это доход за январь или февраль в справке 2 НДФЛ? 2. В платежном поручение в тексте Назначение платежа указывать НДФЛ за какой период? 3. Доход для отчета в ПФР и ФСС за январь или февраль? 4. Взносы в соцфонды за январь или февраль

Отражение в учете услуг по договору ГПХ

Нормативное регулирование

БУ. Стоимость работ (услуг) по договору ГПХ, в зависимости от характера и направления работ (услуг), формирует:

- расходы по обычным видам деятельности: например, оказание консультационных, бухгалтерских услуг (п. 5 ПБУ 10/99);

- стоимость внеоборотных активов: например, монтаж оборудования (п. 8 ПБУ 6/01);

- стоимость материально-производственных запасов: например, услуги доставки (п. 6 ПБУ 5/01);

- внереализационные расходы: например, услуги юриста по оформлению регистрационных документов, патентов (п. 11 ПБУ 10/99).

В нашем примере затраты по договору ГПХ на оказание услуг по косметическому ремонту помещения учитываются в составе расходов по обычным видам деятельности и признаются в момент подписания акта оказания услуг (п. 5, п. 16 ПБУ 10/99):

- Дт «Общехозяйственные расходы»;

- Кт 76.10 «Прочие расчеты с физическими лицами» (план счетов 1С).

Торговыми организациями для учета затрат на ремонт помещения используется счет 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» (план счетов 1С).

НУ. Стоимость вознаграждения работнику признается:

- не состоящему в штате и не являющемуся предпринимателем — в составе расходов на оплату труда (п. 21 ст. 255 НК РФ);

- состоящему в штате и не являющемуся предпринимателем — в составе прочих расходов (пп. 49 п. 1 ст. 264 НК РФ, Письмо Минфина от 21.09.2012 N 03-03-06/1/495)

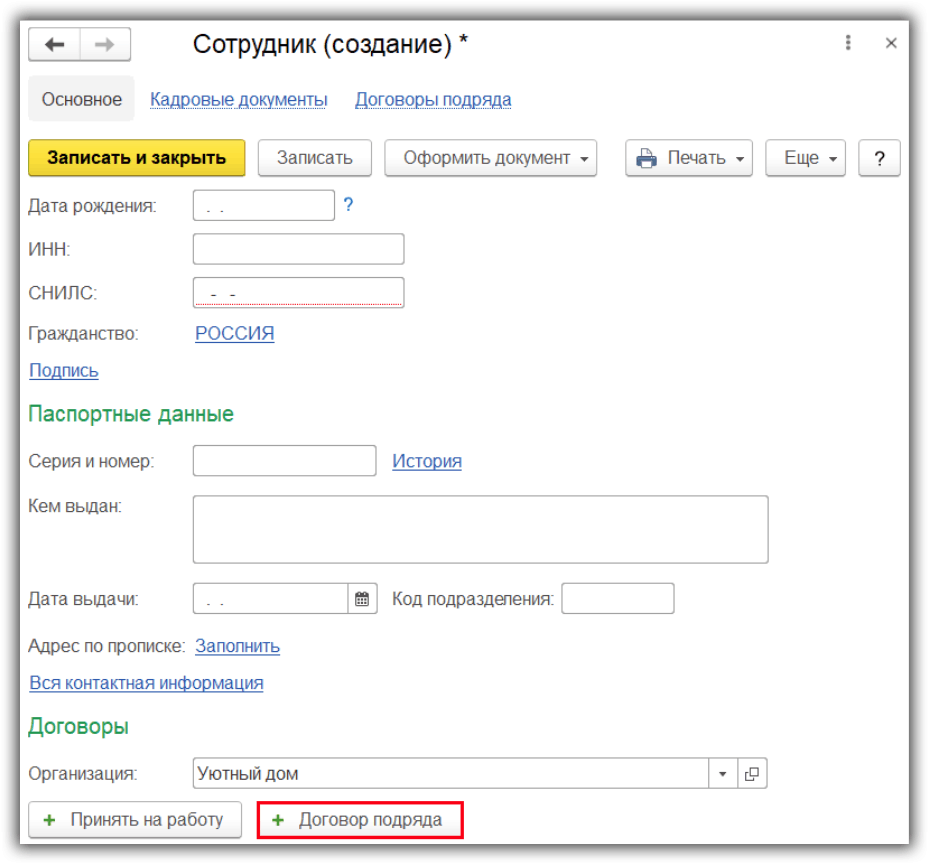

Учет в 1С

Отразите начисление вознаграждения по договору ГПХ по окончании работ документом Начисление зарплаты (Зарплата и кадры — Начисление зарплаты — кнопка Создать).

По кнопке Заполнить начисление по ГПХ отражается автоматически.

Дата выплаты устанавливается как предполагаемая дата выплаты зарплаты, указанная в настройках (Зарплата и кадры — Порядок учета зарплаты). При необходимости исправьте вручную.

НДФЛ и страховые взносы рассчитываются автоматически.

Читайте также: Учет в общественном питании: решаем проблемы на форуме «Клерка»

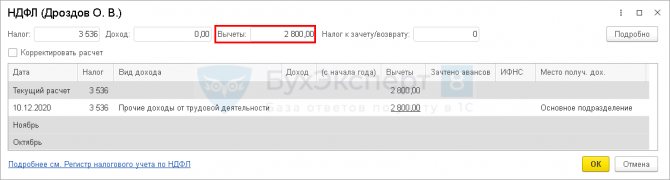

Стандартные налоговые вычеты по НДФЛ предоставляются работнику за каждый месяц действия договора подряда (Письма Минфина от 07.04.2011 N 03-04-06/10-81, ФНС от 04.03.2009 N 3-5-03/233).

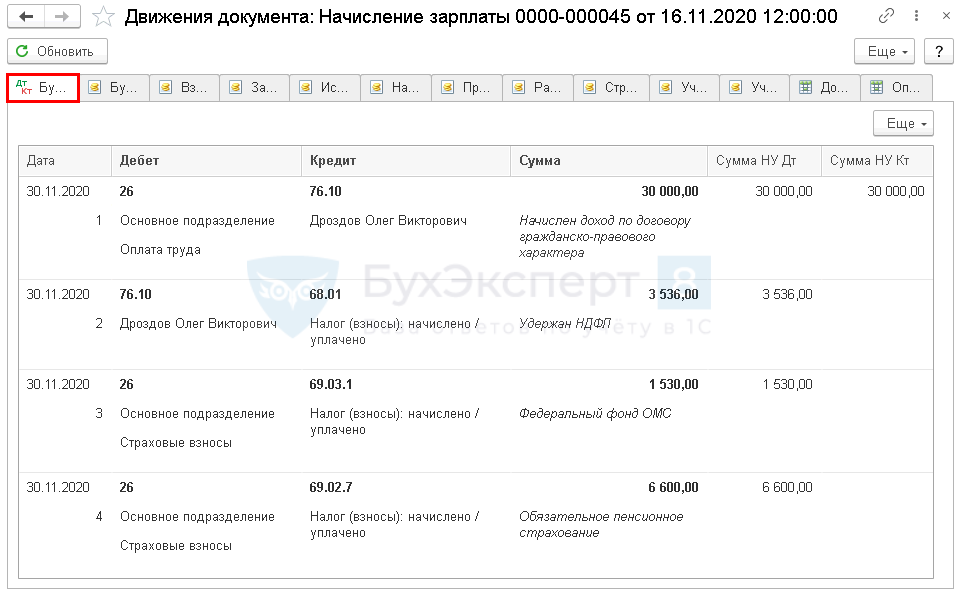

Проводки по документу

Документ формирует проводки:

- Дт Кт 76.10 — начисление вознаграждения по договору подряда;

- Дт 76.10 Кт 68.01 — удержание НДФЛ с вознаграждения;

- Дт Кт 69.03.1 — начисление взносов в ФФОМС;

- Дт Кт 69.02.7 — начисление взносов в ПФР.

Вознаграждение за работы (услуги) по договору ГПХ — это объект обложения страховыми взносами на ОПС и ОМС, за исключением вознаграждений лицам, самостоятельно уплачивающим страховые взносы за себя (п. 2 ст. 420 НК РФ).

Страховыми взносами на ВНиМ выплаты по договорам ГПХ не облагаются (пп. 2 п. 3 ст. 422 НК РФ).

Страховыми взносами в НСиПЗ вознаграждение облагается, если это предусмотрено договором ГПХ (п. 1 ст. 5, п. 1 ст. 20.1 Федерального закона от 24.07.1998 N 125-ФЗ).

Декларация по налогу на прибыль

В нашем примере вознаграждение Дроздова О. В. учитывается на счете «Общехозяйственные расходы» и в налоговом учете относится к косвенным (прочим) расходам.

В декларации по налогу на прибыль затраты на заработную плату и начисленные на нее страховые взносы отразятся в косвенных расходах только после проведения операции Закрытие счетов 20, 23, 25, 26 в процедуре Закрытие месяца: PDF

- Лист 02 Приложение N 2 стр. 040 «Косвенные расходы — всего»: оплата труда;

- страховые взносы;

- страховые взносы.

Срок перечисления НДФЛ по ГПХ

Если у личного бизнесмена либо в штате организации нет нужных профессионалов либо своими силами выполнить работу трудно, заключают гражданско-правовые договоры со посторонними лицами. К примеру, контракт подряда либо контракт оказания услуг.

Если привлекаемое лицо – ИП, то оформление отношений с ними ничем не отличается от отношений с контрагентами – организациями. Т.е. ИП выставляет счет на свои услуги либо заключается контракт, работы и услуги производятся, подписывается акт выполненных работ. Оплата перечисляется на расчетный счет ИП. Налоги с приобретенных доходов ИП платит за себя сам.

А вот если вы привлекаете просто физическое лицо, не зарегистрированное в качестве ИП, то ситуация будет малость труднее. И в таком случае организация-заказчик должна будет удержать НДФЛ с выплачиваемого дохода, т.к. она выступи в роли налогового агента. В этой статье мы обсудим, как высчитать и удержать НДФЛ с выплат по гражданско-правовому договору на выполнение работ либо оказание услуг.

1. Особенности гражданско-правового контракта

2. Подписание акта приема-передачи выполненных работ

3. Обязанность удержать НДФЛ с выплат по гражданско-правовому договору

Читайте также: Как высчитать НДС от суммы или выделить из нее?

4. НДФЛ с компенсации издержек

5. Две точки зрения на удержание НДФЛ с компенсации издержек подрядчику

6. Стандартные налоговые вычеты

7. Проф налоговый вычет

8. Бухгалтерский учет выплат и удержания НДФЛ

9. Начисление НДФЛ по договору подряда в 1С

Итак, идем по порядку. Если у вас нет времени читать длинноватую статью, поглядите куцее видео ниже, из которого вы узнаете все самое принципиальное по теме статьи.

(если видео видно нечетко, понизу видео есть шестеренка, нажмите ее и изберите Качество 720р)

Более тщательно, чем в видео, разберем тему далее в статье.

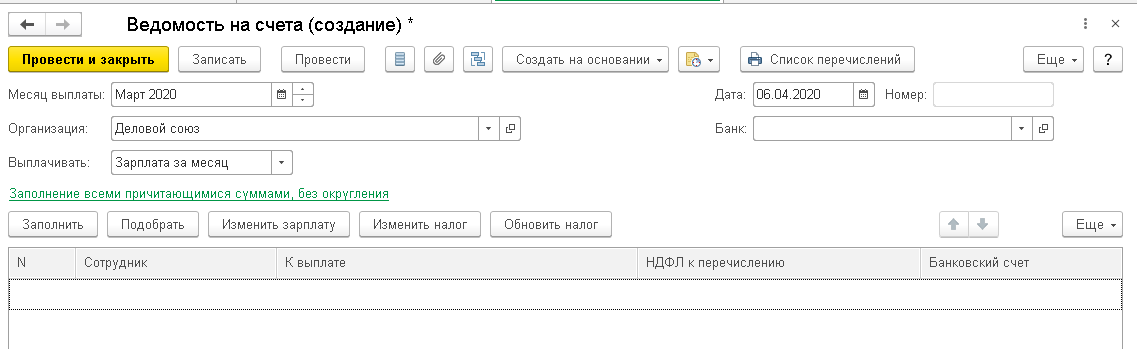

Перечисление вознаграждения по договору ГПХ

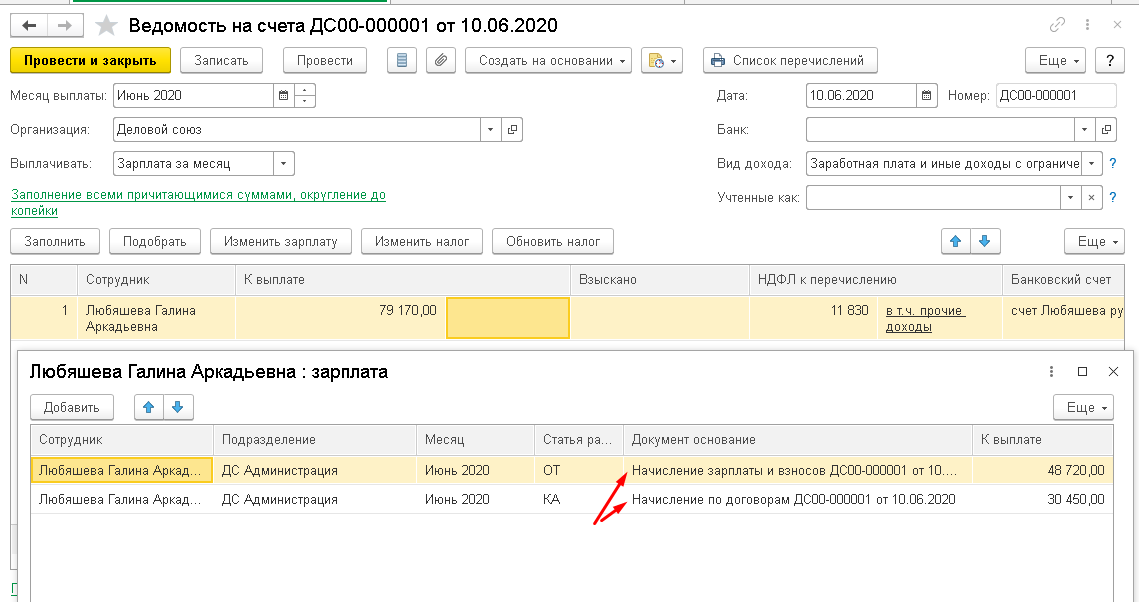

Перечисление вознаграждение по договору ГПХ производится в соответствии с условиями договора. В нашем примере расчет с работником осуществляется после подписания акта об оказании услуг.

Шаг 1. По кнопке Выплатить в шапке документа Начисление зарплаты сформируйте комплект документов.

в нашем примере:

- Ведомость в банк;

- Платежное поручение.

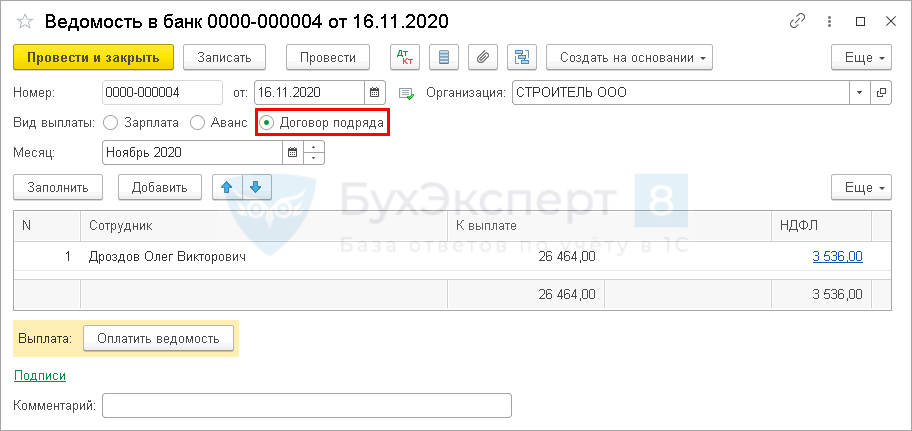

В документе Ведомость в банк установите переключатель:

- Вид выплаты — Договор подряда.

С 1 июня 2021 при выплате дохода физическому лицу через банк в платежных документах необходимо указывать код вида дохода в целях исполнительного производства. А также давать расшифровку суммы удержания из дохода при его наличии (ч. 5.1 ст. 70 Федерального закона от 02.10.2007 N 229-ФЗ, Указания Банка России от 14.10.2019 N 5286-У).

Для автоподстановки кода дохода в Ведомости в банк необходимо заполнить аналитику Вид дохода в справочнике Начисления.

- Автоматическая подстановка кода выплаты доходов в ведомости

- Памятка кодов для доходов, выплачиваемых физлицам

- Коды выплат по заработной плате в платежных документах

- Трудности применения кодов вида дохода в платежных документах

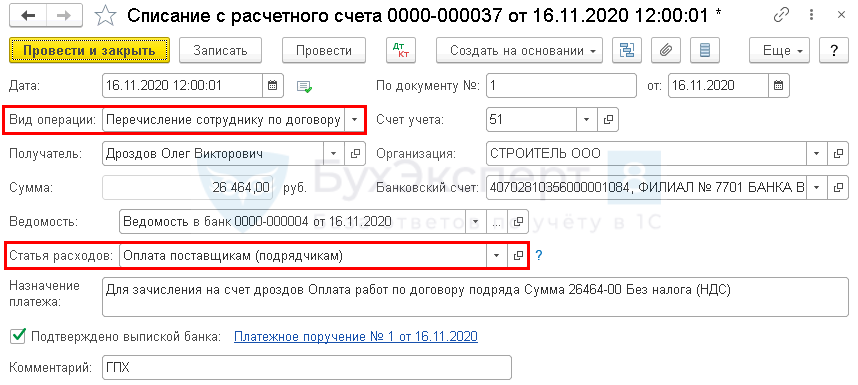

Шаг 2. Перечисление оплаты отразите документом Списание с расчетного счета вид операции Перечисление сотруднику по договору подряда, создав его на основании Ведомости в банк или из Платежного поручения (в разделе Банк и касса — Банковские выписки — кнопка Списание).

Обратите внимание на заполнение полей:

- Вид операции — Перечисление сотруднику по договору подряда;

- Сумма — вознаграждение по акту оказания услуг за минусом НДФЛ;

- Статья расходов — Оплата поставщикам (подрядчикам), предопределенная статья из справочника Статьи движения денежных средств: Вид движения — Оплата товаров, работ, услуг, сырья и иных оборотных активов.

Статья ДДС зависит и характера работ, например:

- работы по договору ГПХ — оплата отражается по статье ДДС Оплата поставщикам (подрядчикам) по умолчанию;

- работы (услуги) по договору ГПХ направлены на создание ОС — оплата отражается по статье ДДС Приобретение, создание, модернизация и реконструкция внеоборотных активов (п. 10 ПБУ 23/2011).

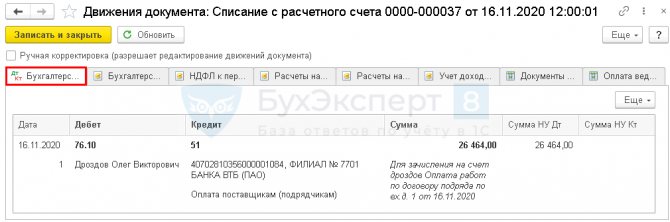

Проводки по документу

Документ формирует проводку:

- Дт 76.10 Кт — оплата по договору ГПХ.

Нужно ли применять ККТ при выплате вознаграждения по договору ГПХ физическому лицу-не ИП?

Нет, применять ККТ в данном случае не требуется. Пробивать чек должна сторона, оказывающая услуги, в данном случае — физлицо. Но физлица, не являющиеся ИП, не обязаны применять ККТ (Письмо Минфина от 25.07.2018 N 03-01-15/52265). Подробнее Контролеры внесли ясность: ККТ при выплатах по договорам ГПХ, для подотчетников и др.

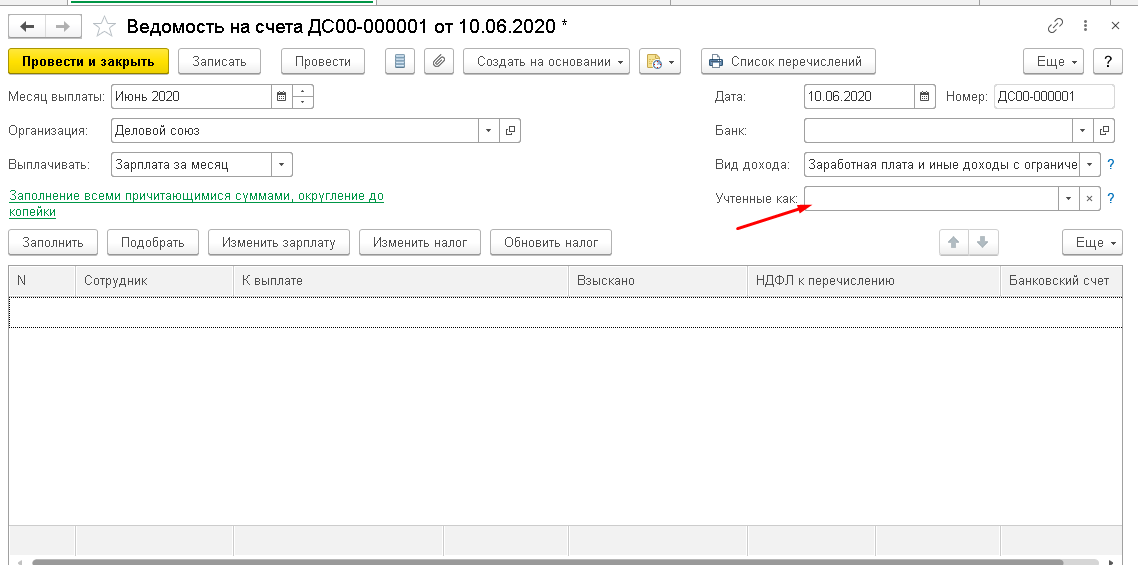

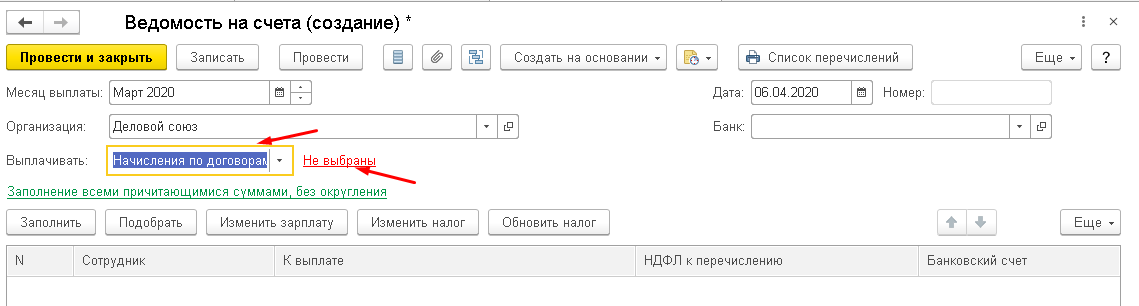

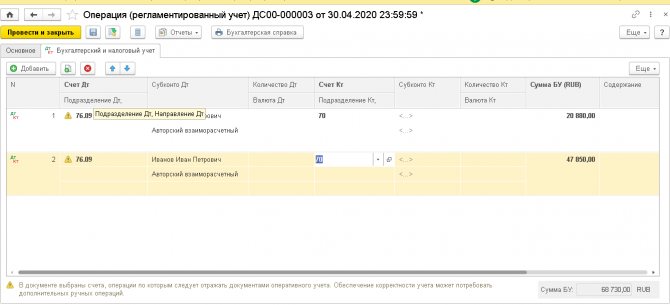

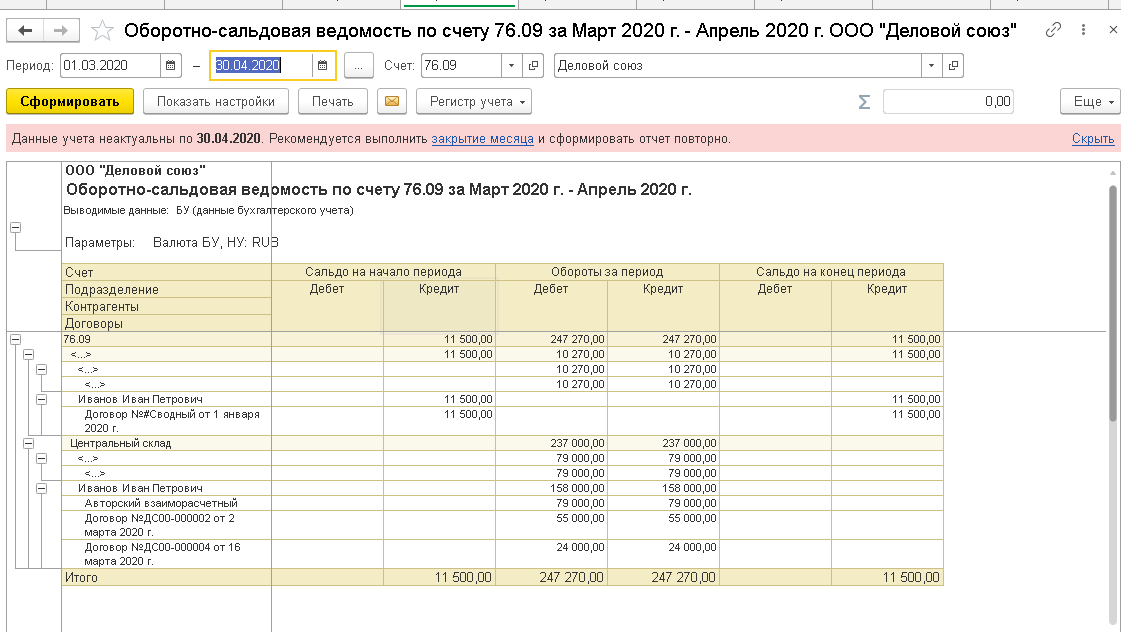

Ведение бухгалтерского учета по выплатам по авторским договорам и договорам ГПХ на счете 76.09

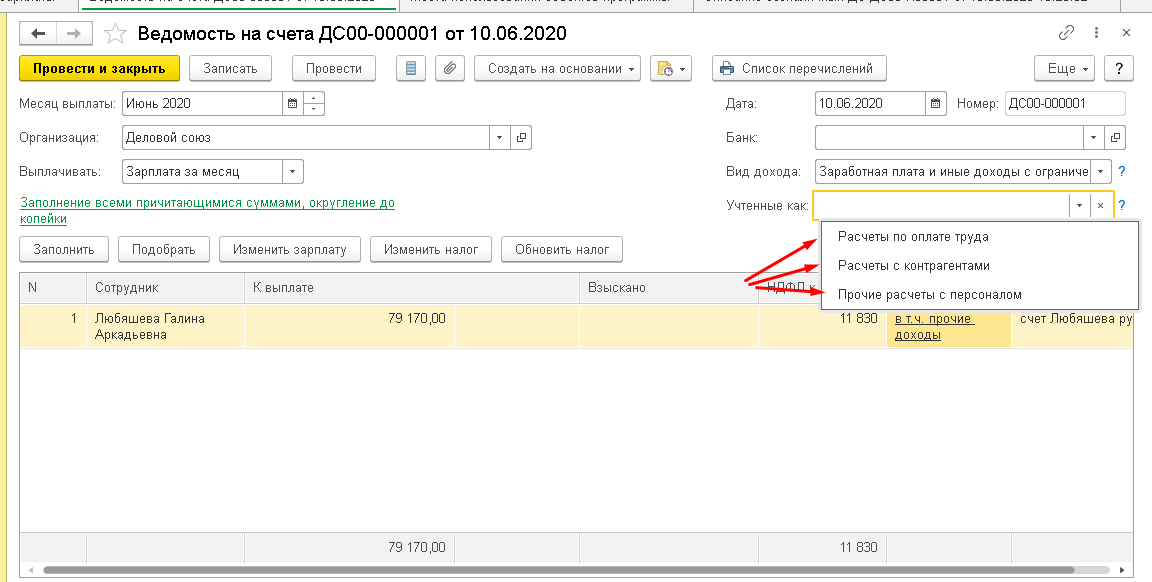

Для формирования выплат по текущему году требуется сформировать ведомость по выплатам, аналогично описанному выше. Отличие будет в том, что ведомость формируется по данным текущего года.

Читайте также: Строка 2400 «Отчета о финансовых результатах»

Для формирования выплаты по начислениям по договорам, требуется изменить реквизит выплачивать на «Начисление по договорам» и нажать на ссылку «Не выбраны».

В результате если у нас есть данные мы можем их выбрать на открывшейся вкладке.

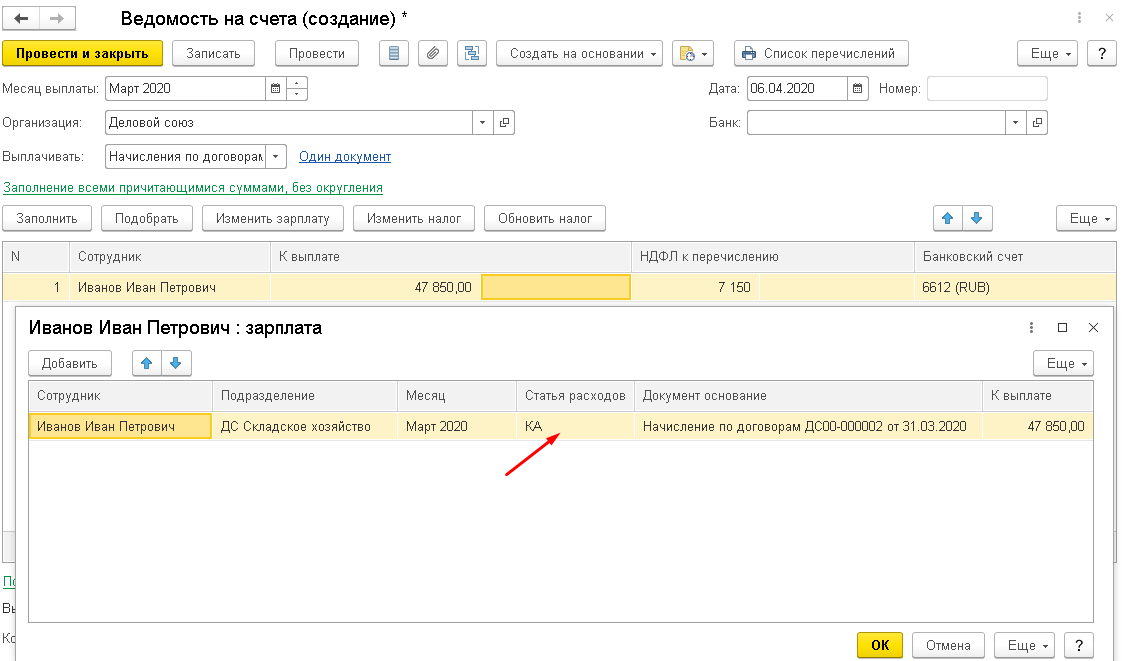

В результате заполняется табличная часть ведомости данными по документу «Начисление по договорам».

В сформированных данных можно увидеть, что так как в договоре у нас выбран реквизит «Учитывать как» со способом «Расчеты с контрагентами», поэтому «Статья расходов» заполнилась значением «КА», что определяет расчеты с контрагентами.

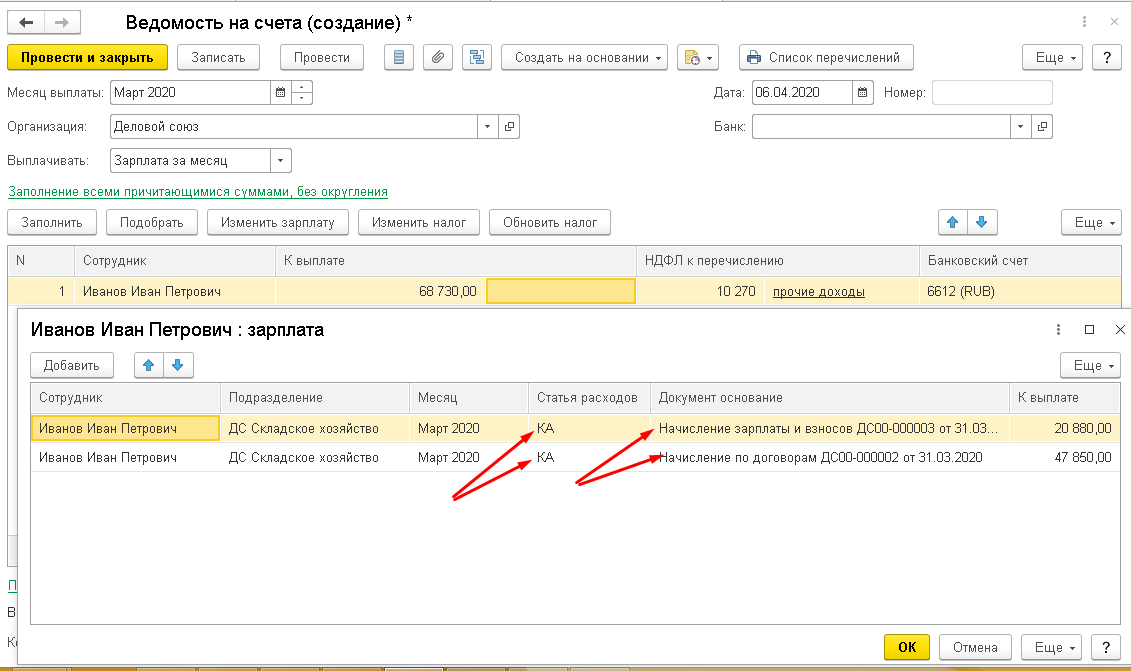

Если данные по начислениям по договорам были заполнены также с помощью документа «Начисление зарплаты и взносов», тогда ведомость требуется заполнять с помощью реквизита «Выплачивать» и значения в нем «Зарплата за месяц».

В этом случае в ведомость попадают данные из всех начислений.

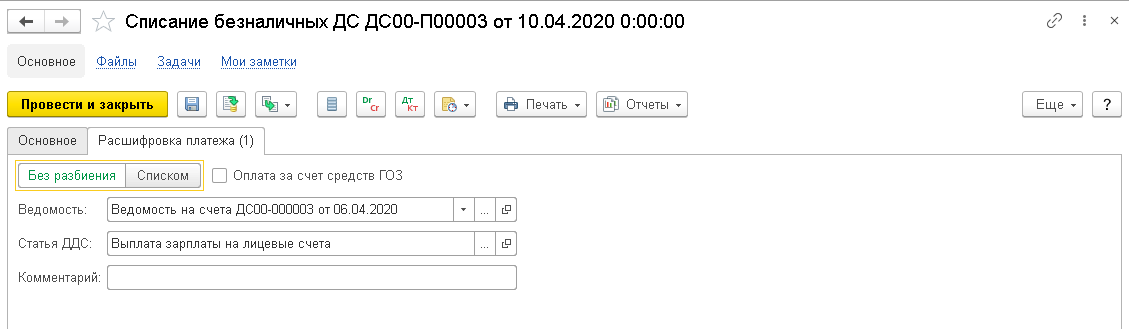

Далее заполняется документ «Списание безналичных денежных средств» на основании документа «Ведомость», аналогично описанному выше.

При формировании проводок по списанию денежных средств была обнаружена ошибка в релизе ЕРП 2.4.10, связанную с тем что несмотря на признак расчетов с контрагентом, проводка формировалась на счет 70, а не 76.09.

Поэтому была создана обработка по формированию проводок по выплатам:

- Обработка анализирует документы списания денежных средств по регистру сведений «ДанныеДляПодбораСотрудников» и установленному в нем признаку «Договор ГПХ».

- Обработка формирует проводку по переносу выплаты со счета 70 на счет 76.09 на конкретного контрагента и сводный авторский или сводный договор ГПХ.

- Регистры взаиморасчетов обработка не изменяет, так как нам для решения данной задачи, такого требования не выставлялось.

В результате ОСВ по счету 76.09 закрывается по данному сотруднику.

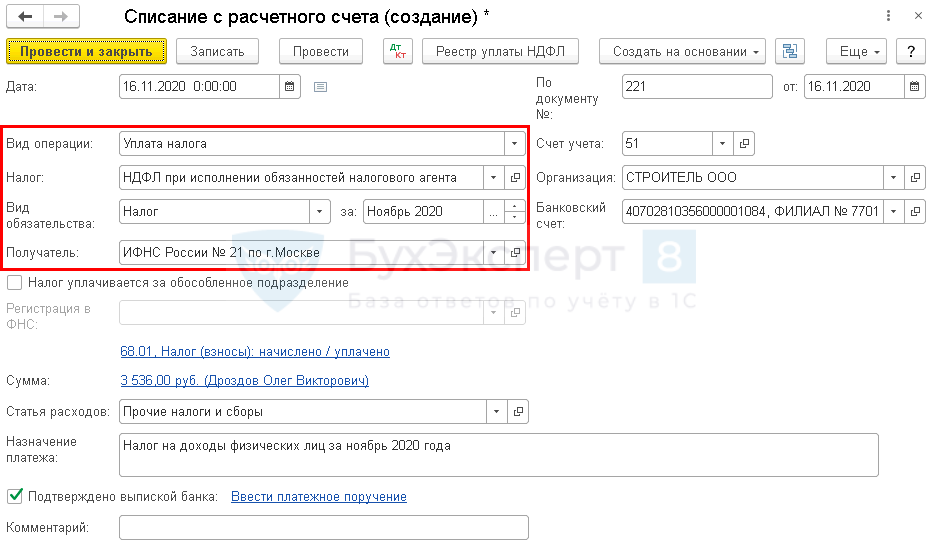

Уплата НДФЛ в бюджет

Выплачивая доход любому физическому лицу, кроме ИП, организация выступает налоговым агентом по НДФЛ и должна исчислить, удержать из дохода и уплатить НДФЛ в бюджет (п. 1 ст. 226 НК РФ).

Исчисление сумм налога производится налоговыми агентами на дату фактического получения дохода нарастающим итогом с начала налогового периода. Определение даты зависит от вида дохода. Для вознаграждения по договору ГПХ доход считается полученным в день его выплаты (п. 3 ст. 226 НК РФ). В тот же день следует удержать налог (п. 4 ст. 226 НК РФ). Срок уплаты НДФЛ с вознаграждений по договорам ГПХ — не позднее следующего дня после выплаты дохода работнику (п. 6 ст. 226 НК РФ).

Уплату НДФЛ в бюджет отразите документом Списание с расчетного счета вид операции Уплата налога в разделе Банк и касса — Банковские выписки — кнопка Списание.

В документе укажите:

- Вид операции — Уплата налога;

- Налог — НДФЛ при исполнении обязанностей налогового агента;

- Вид обязательства — Налог;

- за — Ноябрь 20, месяц начисления доходов (оплаты по договору ГПХ).

Изучить подробнее про отражение уплаты НДФЛ в бюджет.

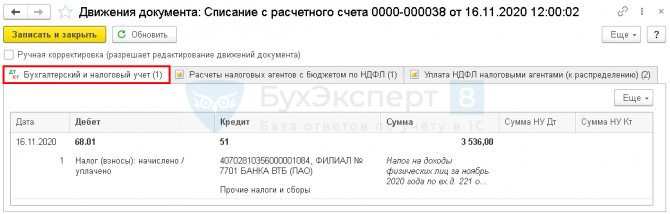

Проводки по документу

Документ формирует проводку:

- Дт 68.01 Кт — уплата НДФЛ в бюджет за ноябрь.

6-НДФЛ

В форме 6-НДФЛ начисление и выплата вознаграждение по договору ГПХ отражается:

Раздел 1 «Обобщенные показатели»:

- стр. 020 — 30 000, сумма начисленного дохода;

- стр. 030 — 2 800, сумма предоставленного вычета;

- стр. 040 — 3 536, сумма исчисленного налога;

- стр. 070 — 3 536, сумма удержанного налога.

Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц»: PDF

- стр. 100 — 16.11.2020, дата фактического получения дохода;

- стр. 110 — 16.11.2020, дата удержания налога;

- стр. 120 — 17.11.2020, срок перечисления налога;

- стр. 130 — 30 000, сумма фактически полученного дохода;

- стр. 140 — 3 536, сумма удержанного налога.

Ндфл с выплат по гражданско-правовому договору

Если у индивидуального предпринимателя или в штате организации нет необходимых специалистов или своими силами выполнить работу сложно, заключают гражданско-правовые договоры со сторонними лицами. Например, договор подряда или договор оказания услуг.

Если привлекаемое лицо – ИП, то оформление отношений с ними ничем не отличается от отношений с контрагентами – организациями. Т.е. ИП выставляет счет на свои услуги или заключается договор, работы и услуги выполняются, подписывается акт выполненных работ. Оплата перечисляется на расчетный счет ИП. Налоги с полученных доходов ИП платит за себя сам.

А вот если вы привлекаете просто физическое лицо, не зарегистрированное в качестве ИП, то ситуация будет немного сложнее.

И в таком случае организация-заказчик обязана будет удержать НДФЛ с выплачиваемого дохода, т.к. она выступи в роли налогового агента.

В этой статье мы обсудим, как рассчитать и удержать Ндфл с выплат по гражданско-правовому договору на выполнение работ или оказание услуг.

статьи:

1. Особенности гражданско-правового договора

2. Подписание акта приема-передачи выполненных работ

3. Обязанность удержать Ндфл с выплат по гражданско-правовому договору

4. НДФЛ с компенсации затрат

Читайте также: ОКВЭД для информационных и консультационных услуг

5. Две точки зрения на удержание НДФЛ с компенсации затрат подрядчику

6. Стандартные налоговые вычеты

7. Профессиональный налоговый вычет

8. Бухгалтерский учет выплат и удержания НДФЛ

9. Начисление НДФЛ по договору подряда в 1С

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем тему дальше в статье.

Особенности гражданско-правового договора

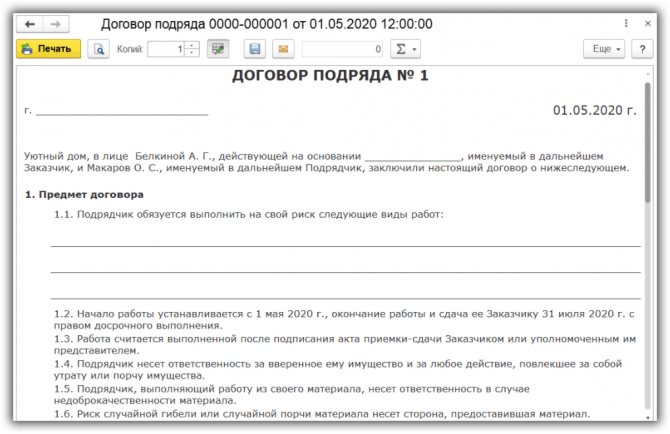

Гражданско-правовые договоры на выполнение работ (это договор подряда) и оказание услуг регулируется Гражданским кодексом (ГК) РФ.

Физические лица могут оказать вам услуги (регулируется гл.39 ГК) или выполнить работы (регулируется гл.37 ГК). Важное отличие гражданско-правового договора от трудового – наличие индивидуального конкретного задания. Предметом такого договора всегда служит конечный результат труда. И именно этот результат заказчик оплачивает.

Независимо от того, что у вас будет – работы или услуги, договор подряда или договор возмездного оказания услуг, общие правила взаимоотношений между заказчиком и исполнителем будут одинаковыми, поскольку к договору оказания услуг применяются положения о подряде (ст.783 ГК).

Стороны договора подряда — это заказчик и подрядчик. Того, кто дает задание, именуют заказчиком (это организация или ИП), а того, кто его выполняет — подрядчиком. Для договора оказания услуг аналогично – заказчик и исполнитель.

По условиям договора подрядчик (исполнитель) обязан выполнить конкретную работу (оказать услугу), п.1 ст.702 ГК.

В чем именно она состоит, нужно подробно расписать в договоре, который заключается в письменной форме.

Кроме вида выполняемых работ или услуг, в договоре прописываются даты начала и окончания работ, порядок сдачи-приемки, стоимость и порядок оплаты, ответственность сторон за нарушение условий договора.

Конечная цена по договору может включать в себя две части:

- непосредственно вознаграждение за работу (услугу) подрядчика (исполнителя) (п.1, 2 ст.709 ГК);

- стоимость компенсации издержек подрядчика (исполнителя).

Порядок оплаты по договору может предусматривать выплату аванса. Это может быть как фиксированная сумма, так и процент от общей суммы вознаграждения. Не забудьте прописать, что в случае невыполнения обязательств по договору подрядчик обязан вернуть вам полученный аванс!

Подписание акта приема-передачи выполненных работ

Окончив работу, подрядчик обязан сдать ее результат заказчику, а заказчик — принять его.

Сдача-приемка результата работ оформляется актом сдачи-приемки, который должны подписать подрядчик и заказчик (или их уполномоченные представители). На основе этого акта заказчик производит расчет с подрядчиком.

Составляя акт, не забудьте включить в него все обязательные реквизиты, предусмотренные ст.9 закона №402-ФЗ «О бухгалтерском учете».

Если подрядчик несет какие-то расходы, связанные с выполнением работ, фирма или предприниматель могут их оплатить. Порядок оплаты таких расходов определяется в договоре. Подробнее об этом – чуть позже. А пока давайте посмотрим, как может выглядеть такой акт.

Акт составляется в двух экземплярах – по одной для каждой из сторон. На основании подписанного акта производится оплата работы и признаются расходы в бухгалтерском и налоговом учете.

Обязанность удержать Ндфл с выплат по гражданско-правовому договору

Физическое лицо, выполняющее для организации работы или оказывающее услуги, получает доход. А этот доход облагается НДФЛ (пп.6 п.1 ст.208 НК). Организация является источником выплаты этого дохода, а значит – налоговым агентом (п.1 ст.226 НК). Поэтому организация должна удержать Ндфл с выплат по гражданско-правовому договору и уплатить его в бюджет.

Обсуждая с подрядчиком цену выполняемых работ, во избежание конфликтных ситуаций, обратите его внимание, что свое вознаграждение он получит за минусом удержанного налога.

Переложить обязанность уплаты налога на физическое лицо и освободиться тем самым от исполнения обязанности налогового агента вы не имеете права. Это не предусмотрено законодательством. Независимо от того, что вы прописали в договоре.

Также вы не можете уплатить НДФЛ за счет собственных средств (п.9 ст.226 НК), поэтому в договоре обязательно должна фигурировать сумма включая НДФЛ.

Ставки по НДФЛ:

- для резидентов РФ — 13%;

- для нерезидентов РФ — 30%.

Ниже в табличке смотрите информацию по дате получения дохода, удержания и уплаты налога.

Наименование выплаты (дохода)Дата получения доходаДата удержания налогаДата уплаты (перечисления) налогаВыплаты по договору гражданско-правового характера (подряда, аренды и пр.) исполнителю — не ИПДень выплаты дохода (пп. 1 п.1.1 ст.223 НК)В день выплаты дохода (п. 4 ст. 226 НК)Не позднее дня, следующего за днем выплаты дохода, с которого удержан налог (п. 6 ст. 226 НК)

Налог удерживается непосредственно из суммы вознаграждения при его фактической выплате (п. 1 ст. 223 и п. 4 ст. 226 НК).

Не забудьте, что выполнение обязанностей налогового агента удержанием и перечислением НДФЛ не ограничивается:

- по итогам года не позднее 1 апреля следующего года в налоговую инспекцию подается справка по форме 2-НДФЛ;

- по итогам квартала, в котором физическое лицо (ваш подрядчик или исполнитель) получило доход, и по итогам каждого из последующих кварталов до конца года вы будете показывать доходы и НДФЛ в форме 6-НДФЛ.

Если организация не сможет удержать налог (например, если вознаграждение выплачивается в натуральной форме), то она должна сообщить об этом в налоговую инспекцию и самому исполнителю (п. 5 ст. 226 НК РФ).

НДФЛ с компенсации затрат

В связи с исполнением физическим лицом гражданско-правового договора у него могут возникать издержки, например, расходы на проезд и проживание, приобретение товарно-материальных ценностей, необходимых для выполнения работ или оказания услуг. И договором может предусматриваться компенсация этих фактических издержек заказчиком (ст. 709, 783 ГК).

Компенсация выплачивается при предоставлении физическим лицом первичных документов по произведенным расходам.

Для оплаты расходов можно составить акт в произвольной форме, в котором указать, какие именно расходы произведены, в какой сумме, и перечислить прилагаемые документы.

Также в акте нужно сослаться на договор, в котором прописана обязанность заказчика компенсировать расходы, возникшие в связи с исполнением договора.

Возникает вопрос – нужно ли начислять НДФЛ с сумм такой компенсации? К сожалению, в настоящее время однозначный ответ на этот вопрос отсутствует.

Согласно ст.209 НК объектом обложения НДФЛ признается доход, полученный налогоплательщиком. По ст.41 НК доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить. Экономическая выгода определяется в соответствии с гл.23 НК.

Но и там четкого определения дохода мы не найдем. П.1 ст.210 говорит, что при определении базы по налогу учитываются доходы в денежной и натуральной форме. Все! Никакой конкретики, круг замкнулся.

По общему правилу даже компенсация, полученная в возмещение предшествующих расходов, признается доходом. И лишь в специально оговоренных законодателем ситуациях эти доходы не облагаются НДФЛ. К сожалению, компенсация фактических расходов, произведенных физическому лицу по гражданско-правовому договору, среди этих случаев отсутствует.

Две точки зрения на удержание НДФЛ с компенсации затрат подрядчику

Итак, две точки зрения:

- Мнение Минфина

Источник: https://azbuha.ru/ndfl/ndfl-s-vyplat-po-grazhdansko-pravovomu-dogovoru/

Отражение в Расчете по страховым взносам

Все данные о начисленных страховых взносах c выплат по договору ГПХ включаются в Расчет по страховым взносам с периода начисления, а индивидуальные сведения по работнику — отражаются в Разделе 3 расчета.

В Расчете по страховым взносам:

Сумма 30 000 (начисленное вознаграждение по договору ГПХ) отражается в составе общих выплат в:

Подразделе 1.1 Приложения 1 к Разделу 1 «Расчет суммы взносов на обязательное пенсионное страхование»:

- стр. 030 «Сумма выплат и иных вознаграждений, исчисленных в пользу физических лиц»;

- стр. 050 «База для исчисления страховых взносов».

Подразделе 1.2 Приложения 1 к Разделу 1 «Расчет суммы взносов на обязательное медицинское страхование»:

- стр. 030 «Сумма выплат и иных вознаграждений, начисленных в пользу физических лиц»;

- стр. 050 «База для исчисления страховых взносов».

Сумма 8 130 (исчисленные страховые взносы) отражается в общей сумме страховых взносов в:

Подразделе 1.1 Приложения 1 к Разделу 1 «Расчет суммы взносов на обязательное пенсионное страхование»:

- стр. 060 «Исчислено страховых взносов»;

- стр. 061 «в том числе с базы, не превышающей предельную величину базы для исчисления страховых взносов на ОПС».

Подразделе 1.2 Приложения 1 к Разделу 1 «Расчет суммы взносов на обязательное медицинское страхование»:

- стр. 060 «Исчислено страховых взносов».

Разделе 3 «Персонифицированные сведения о застрахованных лицах»: PDF

- Подразделе 3.2.1 «Сведения о сумме выплат и иных вознаграждений, начисленных в пользу физического лица»: стр. 140 «Сумма выплат и иных вознаграждений» — 30 000;

- стр. 150 «База для исчисления страховых взносов на ОПС в пределах предельной величины всего» — 30 000;

- стр. 160 «в том числе по гражданско-правовым договорам» — 30 000;

- стр. 170 «Сумма исчисленных страховых взносов с базы исчисления страховых взносов, не превышающей предельную величину» — 6 600.

ГПД в СЗВ-М

В отчет по форме СЗВ-М заносится информация только о тех сотрудниках, с доходов которых работодатель отчисляет страховые взносы (подп. 2.2 ст. 11 закона «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» от 01.04.1996 № 27-ФЗ).

Следовательно, в отчетность не включаются сведения о:

- ИП, т.к они самостоятельно уплачивают страховые взносы (подп. 2 п. 1 ст. 419 НК РФ);

- иностранные граждане и лица без гражданства, работающие в рамках договора подряда за пределами РФ (пп. 5 и 7 ст. 420 НК РФ);

- студенты на очной форме обучения, получающие выплаты за работу в студенческом отряде (подп. 1 п. 3 ст. 422 НК РФ).

Проверка взаиморасчетов

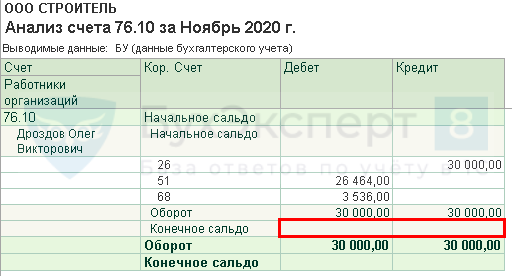

Для проверки расчетов с работником по договору ГПХ создайте отчет Анализ счета 76.10 «Прочие расчеты с физическими лицами» в разделе Отчеты — Анализ счета.

Отсутствие конечного сальдо по счету 76.10 «Прочие расчеты с физическими лицами» означает, что задолженность перед работником отсутствует.

Если по договору ГПХ нужно выплатить аванс, использование этого функционала не подходит. Используйте алгоритм изложенный в статье Расчеты по договору ГПХ с авансом

Проверьте себя! Пройдите тест на эту тему по ссылке >>

См. также:

- Настройки зарплаты: 1С

- Расчеты по договору ГПХ с авансом

- Расход на проезд физлиц по договору ГПХ облагается НДФЛ

- [29.05.2020 запись] Поддерживающий семинар 1С БП за май 2020

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Как отразить расчеты по договору ГПХ на 76 счет / некоторые расчеты на 73 счете …

- Расчеты по договору ГПХ с авансом Договоры ГПХ могут содержать различные условия, в том числе об…

- Тест № 61. Расчеты по договору ГПХ …

- Заполнение РСВ после исправления ошибки, когда у сотрудника есть одновременно доходы по трудовому договору и договору ГПХ при льготном тарифе МСП …

Ввод остатков по авторским договорам и договорам ГПХ по зарплатным регистрам

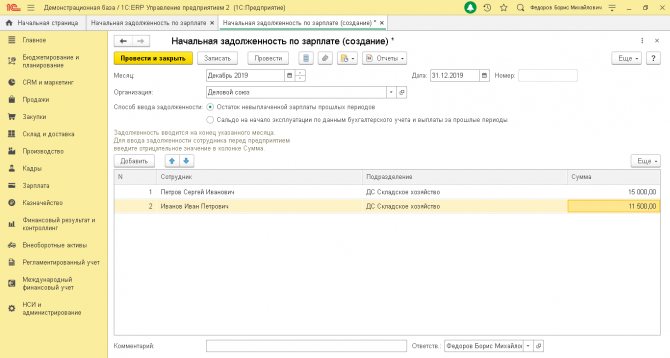

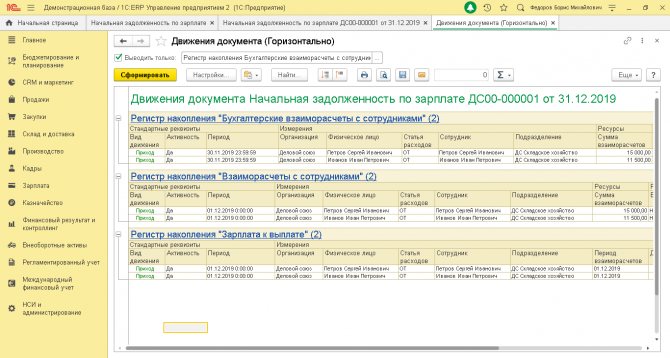

Для ввода остатков по авторским договорам и договорам ГПХ используется документ зарплатного контура «Начальная задолженность по зарплате».

При вводе остатков по умолчанию устанавливается зарплатная статья расходов «ОТ» и нет возможности ее изменения, хотя для учета по авторским договорам нужна статья расходов «КА».

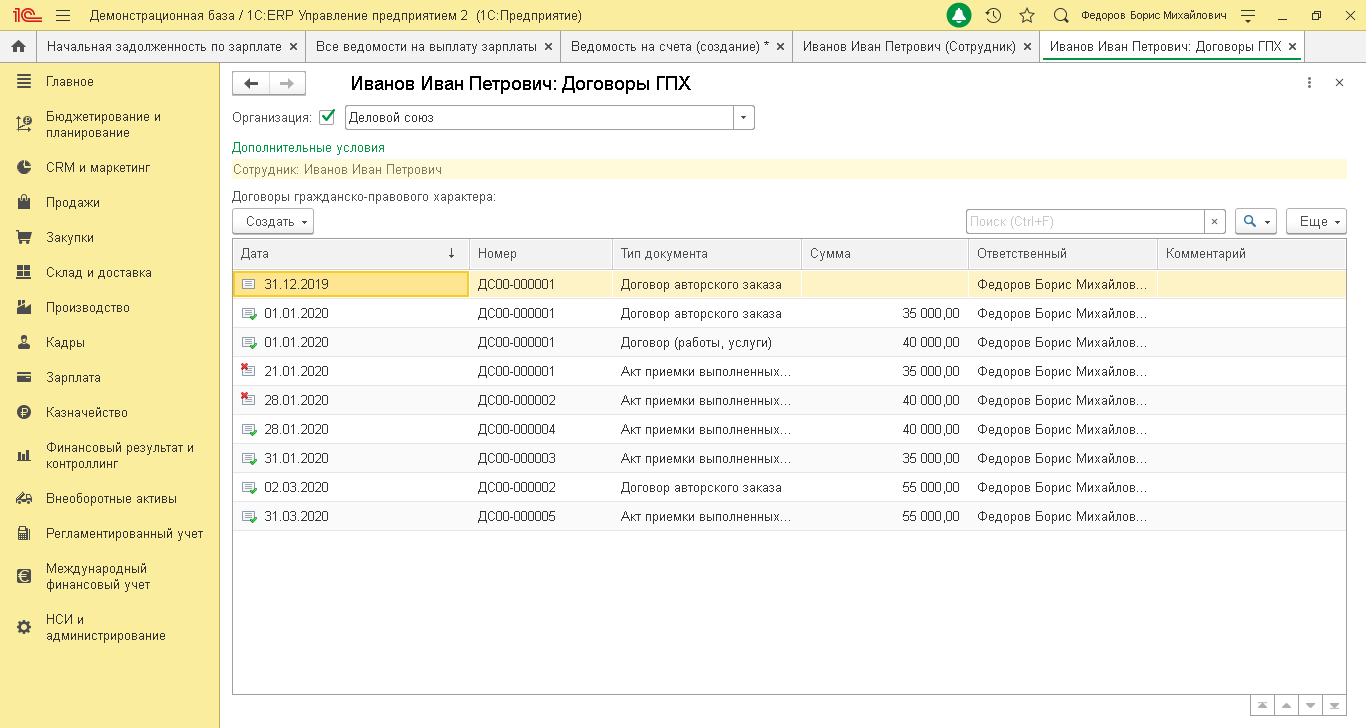

По данным по остаткам происходит формирование ведомостей по старым периодам. Для того чтобы остатки за предыдущий период попали в ведомости, требуется обязательное создание хотя бы одного договора авторского заказа (договора ГПХ) в периоде задолженности за прошлый период.

Так как у сотрудника договор за декабрь не проведен.

То при формировании ведомости, она не заполняется данными задолженности за декабрь, введенной ранее.

При проведении договора за декабрь ведомость заполняется данными по остатку задолженности.