- Общие сведения

- Общая информация

- Как правильно составить акт ревизии

- Московский государственный университет печати

- Бланк акта ревизии заполняют тремя способами:

- Элементы акта

- Образец акта ревизии

- Общие положения

- На что обратить внимание

- Что важно помнить

- Характерные черты акта

- Оформление результатов проверки, особенности заполнения

- О ревизии

- Виды инвентаризации

Общие сведения

Протокол, который содержит информацию о проведенной ревизии, регламентируется постановлением Госкомстата РФ от 18.08.1998 (ред. 03.05.2000). Согласно постановлению, документ акт ревизии нужен для отражения информации о ТМЦ, которые фактически находятся на складе, в компании на всех этапах движения товара. Протокол оформляют в двух экземплярах, а описывает и проверяет фактическое наличие ценностей комиссия. Членов последней выбирает и утверждает руководитель организации.

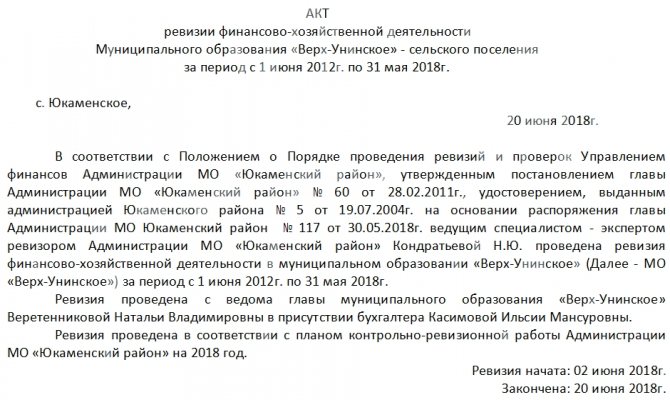

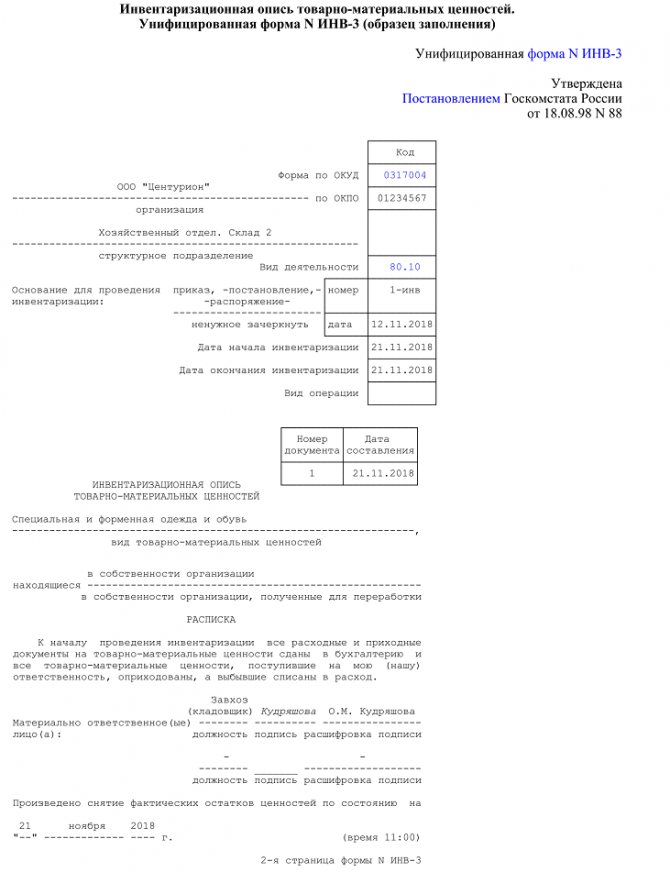

Формуляр состоит из 4 страниц, но на практике страница не нумеруется, и получается, что заполнены всего три. Это видно на примере, который находится ниже.

Но, согласно информации Минфина № ПЗ-10/2012, акт ревизии ИНВ-3 не подлежит оформлению в обязательном порядке. Бланк заполняют в зависимости от содержания приказа и учетной политики компании.

К содержанию

Общая информация

Бланк утвержден Пост. Госкомстата №66 от 09.08.1999 г. Однако с 2013 года унифицированные формы перестали быть обязательными к использованию. Каждая организация сама решает, применять их или нет. Вместо этого бланка компания может составить собственный, добавив необходимые или убрав ненужные строки таблицы. Свое решение об использовании тех или иных бланков руководство должно закрепить специальным приказом в учетной политике компании.

Читайте также: Регистры учета для целей УСН Доходы минус расходы

Бланк используют на складах предприятий или специальных складах, сотрудничающих с предприятием. Контроль и учет товаров, которые хранятся в этих помещениях, ведется постоянно. Проверки регулярны, их количество утверждается руководством компании. Во время мероприятий проводятся пересчет и взвешивание продукции. Каждая выборочная проверка имеет итогом, кроме инвентарной описи, заполненный акт по форме МХ-14.

Как правильно составить акт ревизии

Перед инвентаризацией ТМЦ руководитель издает соответствующее распоряжение или приказ о будущей проверке, а ИНВ-3 ─ приложение к документу.

При проверке фактического наличия ТМЦ участвует комиссия из 4 человек: 3 человека ─ состав комиссии и председатель. Инвентаризация проходит в 4 этапа:

- Участники ревизии подписывают расписку, расположенную на первой странице формуляра.

- Материально-ответственное лицо проверяет наличие товаров в присутствии комитета методами: подсчет, взвешивание, перемерка и прочие в зависимости от типа ценности.

- Сведения вносятся в таблицу на 2-й странице протокола. Составляются и прописываются итоги проверки.

- Участники процесса, в том числе председатель и члены комиссии, подписывают заполненный бланк.

Один экземпляр акта отправляют в бухгалтерию, второй ─ материально-ответственному лицу.

Протокол ИНВ-3 составляют также вручную, не используя унифицированный формат. Но при составлении такового руководство опирается на требования, которые соответствуют ФЗ № 402 от 06.12.2011. Например, форма акта ревизии должна содержать обязательные реквизиты для протокола инвентаризации, которые соответствуют п. 2 ст. 9 ФЗ № 402 от 06.12.2011 (ред. 29.07.2018):

- название документации;

- дата оформления и составления бланка;

- название организации, которая создала формуляр;

- наименование будущей процедуры, для которой используется акт;

- в табличной части ─ название используемых единиц измерения в соответствии с ОК 015-94 (МК 002-97) (ред. от 01.06.2018);

- должности и ФИО участников процедуры;

- подписи участников проверки.

Согласно п. 3 ст. 9 указанного закона, акт составляется непосредственно при проведении процедуры. Согласно п. 1 ст. 13 ФЗ № 402 от 06.12.2011 (ред. 29.07.2018), бланк должен содержать достоверные сведения, с которыми ознакомлены члены комиссии, материально-ответственное лицо, а также председатель комитета.

Если формуляр составляется вручную на ПК, то шаблон утверждает руководитель предприятия. При дальнейших проверках используется этот утвержденный бланк.

ИНВ-3 составляют либо на бумаге, либо в электронном виде.

К содержанию

Московский государственный университет печати

6.

Документальное оформление и реализация результатов ревизии

6.1.

Порядок составления акта ревизии

Инструкцией по проведению ревизии и проверки контрольно-ревизионными органами Министерства финансов РФ, утвержденной Приказом Минфина России от 14 апреля 2000 г. № 42н, определены порядок оформления обобщающего документа по результатам проведения ревизии, его реквизиты, структура, а также завершающие мероприятия по результатам проведения контрольно-ревизионной работы.

Результаты ревизии оформляются актом, который подписывается руководителем ревизионной группы (контролером-ревизором), а при необходимости — и членами ревизионной группы, руководителем и главным бухгалтером (бухгалтером) ревизуемой организации.

Один экземпляр оформленного акта ревизии, подписанного руководителем ревизионной группы (контролером-ревизором), вручается руководителю ревизуемой организации или лицу, им уполномоченному, под подпись в получении с указанием даты получения.

По просьбе руководителя и (или) главного бухгалтера (бухгалтера) ревизуемой организации по согласованию с руководителем ревизионной группы (контролером-ревизором) может быть установлен срок до 5 рабочих дней, отведенный для ознакомления с актом ревизии и его подписания.

При наличии возражений или замечаний по акту подписывающие его должностные лица ревизуемой организации делают об этом оговорку перед своей подписью и одновременно представляют руководителю ревизионной группы (контролеру-ревизору) письменные возражения или замечания, которые приобщаются к материалам ревизии и являются их неотъемлемой частью.

Руководитель ревизионной группы (контролер-ревизор) в срок до 5 рабочих дней обязан проверить обоснованность изложенных возражений или замечаний и дать по ним письменные заключения, которые после рассмотрения и утверждения руководителем контрольно-ревизионного органа или лицом, им уполномоченным, направляются в ревизуемую организацию и приобщаются к материалам ревизии.

При отсутствии возможности формирования аргументированного заключения руководитель контрольно-ревизионного органа или его заместитель направляет запрос для разъяснений в соответствующие подразделения Минфина России или организации, в компетенцию которых входят данные вопросы.

Письменные заключения вручаются руководителем ревизионной группы (контролером-ревизором) в установленном порядке для вручения акта ревизии.

В случае отказа должностных лиц ревизуемой организации подписать или получить акт ревизии руководитель ревизионной группы (контролер-ревизор) в конце акта производит запись об их ознакомлении с актом и отказе от подписи или получения акта.

В этом случае акт ревизии может быть направлен ревизуемой организации по почте или иным способом, свидетельствующим о дате его получения. При этом к экземпляру акта, остающемуся на хранении в контрольно-ревизионном органе, прилагаются документы, подтверждающие факт отправления или иного способа передачи акта.

6.2.

Основные требования, предъявляемые к акту ревизии, его структура. Приложения к акту ревизии

Акт ревизии состоит из вводной и описательной частей.

Вводная часть акта ревизии должна содержать следующую информацию:

- — наименование темы ревизии;

— дату и место составления акта ревизии;

— кем и на каком основании проведена ревизия (номер и дата удостоверения, а также указание на плановый характер ревизии или ссылку на задание);

— проверяемый период и сроки проведения ревизии;

Читайте также: Особенности бухгалтерского учета на малых предприятиях

— полное наименование и реквизиты организации, идентификационный номер налогоплательщика (ИНН);

— ведомственная принадлежность и наименование вышестоящей организации;

— сведения об учредителях;

— основные цели и виды деятельности организации;

— имеющиеся у организации лицензии на осуществление отдельных видов деятельности;

— перечень и реквизиты всех счетов в кредитных учреждениях, включая депозитные, а также лицевые счета, открытые в органах Федерального казначейства;

— кто в проверяемый период имел право первой подписи в организации и кто являлся главным бухгалтером (бухгалтером);

— кем и когда проводилась предыдущая ревизия, что сделано в организации за прошедший период по устранению выявленных ею недостатков и нарушений.

Вводная часть акта ревизии может содержать и иную необходимую информацию, относящуюся к предмету ревизии.

Описательная часть акта ревизии должна состоять из разделов в соответствии с вопросами, указанными в программе ревизии.

В акте ревизии ревизующие должны соблюдать объективность и обоснованность, четкость, лаконичность, доступность и системность изложения.

Результаты ревизии излагаются в акте на основе проверенных данных и фактов, подтвержденных имеющимися в ревизуемых и других организациях документами, результатами произведенных встречных проверок и процедур фактического контроля, других ревизионных действий, заключений специалистов и экспертов, объяснений должностных и материально-ответственных лиц.

Описание фактов нарушений, выявленных в ходе ревизии, должно содержать следующую обязательную информацию:

- — какие законодательные, другие нормативные правовые акты или их отдельные положения нарушены;

— кем, за какой период, когда и в чем выразились нарушения, размер документально подтвержденного ущерба и другие последствия этих нарушений.

В акте ревизии не допускается включение различного рода выводов, предположений и фактов, не подтвержденных документами или результатами проверок, сведений из материалов правоохранительных органов и ссылок на показания, данные следственным органам.

В акте ревизии не должна даваться правовая и морально-этическая оценка действий должностных и материально-ответственных лиц ревизуемой организации, нельзя квалифицировать их поступки, намерения и цели.

Объем акта ревизии не ограничивается, но ревизующие должны стремиться к разумной краткости изложения при обязательном отражении ясных и полных ответов на все вопросы программы ревизии.

В тех случаях, когда выявленные нарушения могут быть скрыты или по ним необходимо принять срочные меры к их устранению или привлечению должностных и (или) материально-ответственных лиц к ответственности, в ходе ревизии составляется отдельный (промежуточный) акт, и от этих лиц запрашиваются необходимые письменные объяснения.

Промежуточный акт подписывается участником ревизионной группы, ответственным за проверку конкретного вопроса программы ревизии, и соответствующими должностными и материально-ответственными лицами ревизуемой организации.

Факты, изложенные в промежуточном акте, включаются в акт ревизии.

Материалы ревизии состоят из акта ревизии и надлежаще оформленных приложений к нему, на которые имеются ссылки в акте ревизии (документы, копии документов, сводные справки, объяснения должностных и материально-ответственных лиц и т.п.).

Материалы ревизии представляются руководителю ревизионного органа в срок не позднее 3 рабочих дней после подписания его в ревизуемой организации. На последней странице акта ревизии руководитель контрольно-ревизионного органа либо уполномоченное им на то лицом делает о, указывает дата и ставит подпись.

Материалы каждой ревизии в делопроизводстве контрольно-ревизионного органа должны составлять отдельное дело с соответствующим индексом, номером, наименованием и количеством томов этого дела.

Руководитель контрольно-ревизионного органа по представленным материалам ревизии в срок не более 10 календарных дней определяет порядок реализации материалов ревизии.

По результатам проведенной ревизии руководитель контрольно-ревизионного органа направляет руководителю проверенной организации представление для принятия мер по пресечению выявленных нарушений, возмещению причиненного государству ущерба и привлечению к ответственности виновных лиц.

Читайте также: Какие отчеты надо сдавать ИП с работниками в 2021 году

Кроме того, руководитель контрольно-ревизионного органа передает материалы ревизии по вопросам целевого использования средств федерального бюджета в установленном порядке в органы Федерального казначейства для организации работы по реализации этих материалов.

Результаты ревизии, проведенной в соответствии с Планом основных вопросов экономической и контрольной работы Министерства финансов РФ, решениями коллегии и приказами Министерства финансов РФ, поручениями руководства Министерства финансов РФ, обобщаются Федеральной службой финансово-бюджетного надзора и письменно докладываются руководству Министерства финансов РФ вместе с предложениями по принятию мер, входящих в компетенцию Министерства финансов РФ, направленными на устранение выявленных нарушений и возмещение выявленного ущерба.

Результаты ревизии, проведенной по мотивированным постановлениям, требованиям правоохранительных органов либо по обращениям органов государственной власти субъектов Российской Федерации или органов местного самоуправления, докладываются этим органам руководителем контрольно-ревизионного органа вместе с предложениями по принятию мер, направленных на устранение выявленных нарушений и возмещение ущерба. При необходимости этим органам направляются также и материалы ревизии.

Материалы ревизии, проведенной по мотивированным постановлениям, требованиям правоохранительных органов, передаются им в установленном порядке. При этом в делах контрольно-ревизионного органа должны быть оставлены копии:

- — акта ревизии;

— объяснений должностных лиц проверенной организации, виновных в выявленных ревизией нарушениях;

— документов, подтверждающих эти нарушения.

В правоохранительные органы могут быть направлены также и материалы ревизий, проведенных без предварительно вынесенных ими мотивированных постановлений, в ходе которых были выявлены нарушения финансовой дисциплины, недостачи денежных средств и материальных ценностей, являющиеся в соответствии с действующим законодательством Российской Федерации основанием для реализации материалов ревизии в установленном порядке.

При необходимости руководитель контрольно-ревизионного органа сообщает результаты ревизии вышестоящей организации либо органу, осуществляющему общее руководство деятельностью ревизуемой организации, для принятия мер.

Федеральная служба финансово-бюджетного надзора обеспечивает контроль над ходом реализации материалов ревизии и при необходимости принимает другие предусмотренные законодательством Российской Федерации меры для устранения выявленных нарушений и возмещения причиненного ущерба.

Федеральная служба финансово-бюджетного надзора систематически изучает и обобщает материалы ревизий и на основе этого в необходимых случаях вносит предложения о совершенствовании системы государственного финансового контроля, дополнениях, изменениях, пересмотре действующих в Российской Федерации законодательных и других нормативных правовых актов.

6.3.

Заключение ревизионной комиссии акционерного общества по результатам проверки финансово-хозяйственной деятельности за год

В соответствии со ст. 86 Федерального закона РФ «Об акционерных обществах» по итогам проверки финансово-хозяйственной деятельности общества ревизионная комиссия (ревизор) общества или аудитор общества составляет заключение, в котором должны содержаться:

- — подтверждение достоверности данных, содержащихся в отчетах и иных финансовых документов общества;

— информация о фактах нарушения установленных правовыми актами Российской Федерации порядка ведения бухгалтерского учета и представления финансовой отчетности, а также правовых актов Российской Федерации при осуществлении финансово-хозяйственной деятельности.

6.4.

Вопросы для самопроверки

1. Какова структура акта ревизии?

2. Каковы требования, предъявляемые к акту ревизии?

3. Что такое промежуточный акт ревизии?

4. Как оформляются результаты работы ревизионной комиссии акционерного общества?

Бланк акта ревизии заполняют тремя способами:

- Вручную. Бланк распечатывают, затем заполняют ручкой с синей, черной или фиолетовой пастой.

- Шаблон скачивают и оформляют на ПК, а затем распечатывают.

- Комбинированный метод. Формуляр заполняют и хранят в электронном виде. В этом случае один и тот же документ отправляют в папку бухгалтерии и материально-ответственного лица.

Оформление ИНВ-3 включает в себя соблюдение ряда правил:

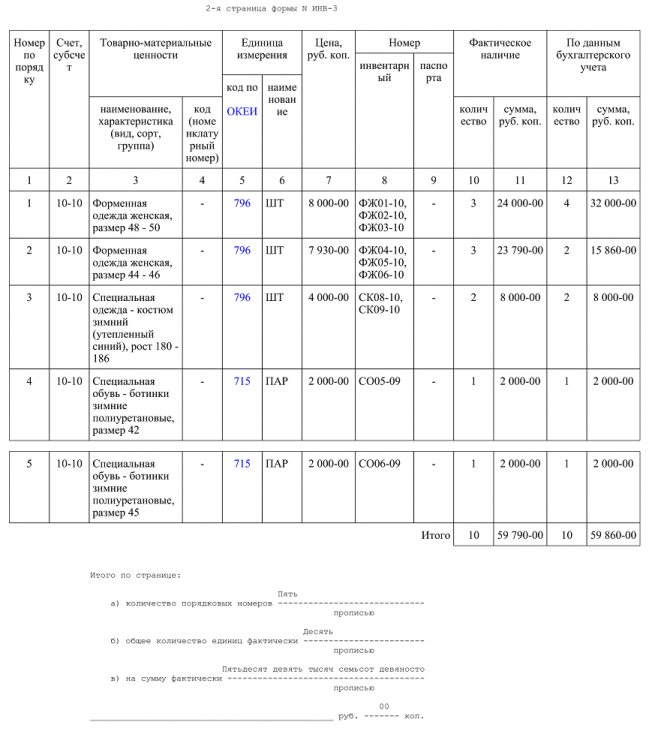

- Перед инвентаризацией члены, председатель комиссии, материально-ответственное лицо обязаны заполнить расписку об ознакомлении с документацией и ответственности. Расписка находится на первой странице шаблона.

- При заполнении формуляра ИНВ-3 в обязательном порядке оформляют следующие реквизиты: организацию и структурное подразделение. Но если у предприятия отсутствуют дополнительные офисы и склады, то последнее поле оставляют пустым, не проставляя прочерк.

- В поле № 9 «Номер паспорта» проставляют соответствующую цифру, если эта ценность относится к драгоценным металлам или камням.

- Графа 10 заполняется в количественном выражении.

- Согласно п. 3 ст. 9 ФЗ № 402 от 06.12.2011 (ред. 29.07.2018), протокол не только составляют в процессе проверки, но и оформляют в это же время, сразу после пересчета и других измерений.

- Согласно ст. 29 ФЗ № 402, заполненный бланк хранят в архиве сроком не меньше пяти лет.

- Суммы и другие числа прописывают словами.

После заполнения бланка члены комиссии, включая председателя и материально-ответственное лицо, указывают свои ФИО, подписывают документацию. А после сличения с ведомостью бланк подписывает бухгалтер.

К содержанию

Элементы акта

Документ достаточно длинный. Обычно он располагается на нескольких листах. В нем должно быть подробно прописаны все подлежащие ревизии сферы, в которых подлежит контролю организация.

При составлении акта должны быть отражены:

- Объект ревизии.

- Методы осуществления проверки. Какими способами проводилась проверка.

- Полученный результат, выводы.

Начало документа, как и все его содержание, должно соответствовать в плане присутствующей информации 9-ой статье закона «О бухучете». Она подразумевает, что акт должен содержать:

- Наименование населенного пункта.

- Название документа.

- Номер.

- Период ревизии.

- Дату составления документа.

После этой шапки идет тело акта. Оно начинается с констатирующей части документа. Последняя включает в себя:

- Ссылку на Положение о порядке проведения проверок и ревизий Управления финансов администрации конкретно взятого района. Для каждого документа он будет зависеть от территориального расположения организации.

- Информацию о ревизоре (фамилия, инициалы, а также номер и дата выдачи удостоверения, которое дает ему право осуществлять этот вид деятельности).

- Если проверка осуществляется по инициативе контролирующих органов, то здесь же приводятся номер и дата соответствующего распоряжения главы администрации или подобного распорядительного документа.

- Период, за который проводилась проверка. Обычно это несколько лет.

- Ссылку на разработанный структурой план контрольно-ревизионной работы.

Отдельно прописывается, когда было начато изучение документации, а когда ревизия завершилась.

Далее в акте должны перечисляться основные моменты, которые установлены ревизией. Для удобства они разделены на пункты:

- Общие положения.

- Сметные значения.

- Рассматривается оформление смет расходов.

- Если это бюджетная организация, то рассматривается, насколько расходование предоставленных средств соответствует их целевому назначению.

- Проверка расчетов организации с дебиторами и кредиторами.

- Расходование средств на заработную плату сотрудников.

- Банковские операции.

- При наличии – кассовые операции. Сюда же входят операции с кассовыми аппаратами, имеющейся денежной наличностью и пр.

- Расчеты с подотчетными лицами.

- Оформление расходования средств на содержание служебного транспорта.

- Операции с основными средствами и товарно-материальными ценностями организации.

- Состояние бухгалтерского учета.

В конце каждого из пунктов делается запись о том, выявлены нарушения или нет.

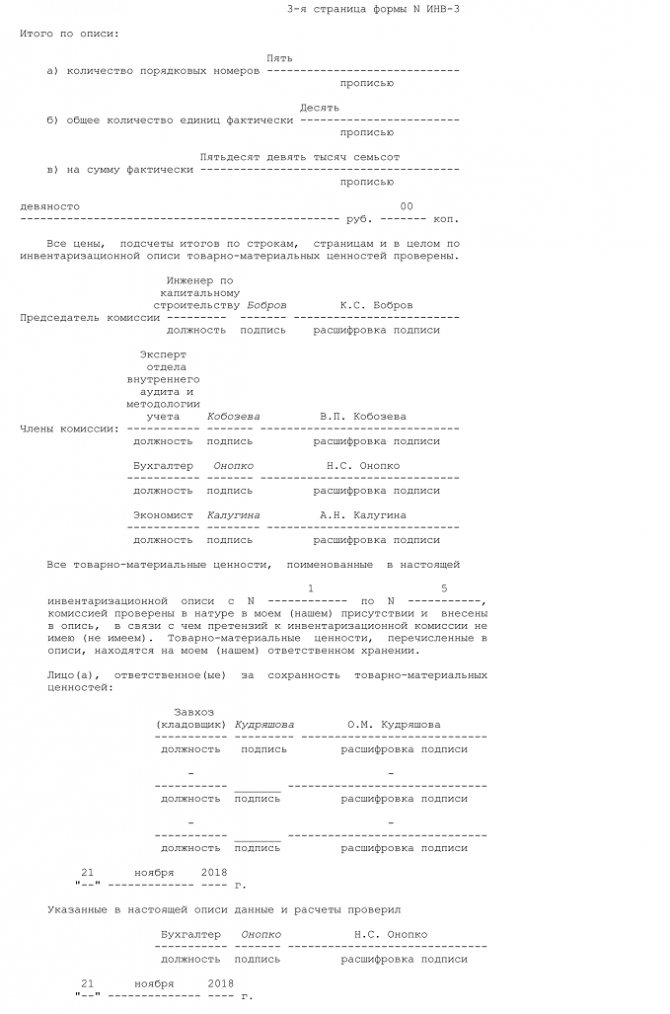

Образец акта ревизии

Чтобы правильно оформить формуляр ИНВ-3, следует тщательно изучить образец акта ревизии. Это облегчит процедуру фиксации результатов проверки фактического наличия ТМЦ на складах организации.

акта ревизии

К содержанию

Общие положения

К общим положениям акта ревизии финансово-хозяйственной деятельности относятся:

- перечисление полномочий компании;

- статус организации (юридическое лицо);

- на основании чего она осуществляет свою деятельность;

- какими законодательными актами руководствуется;

- какие реквизиты значатся на ее документации;

- код причины постановки на учет организации;

- когда проводилась предыдущая ревизия финансово-хозяйственной деятельности;

- кто наделен правом первой, второй подписи.

Эта часть на усмотрение ревизиониста может содержать и другие принципиально важные моменты. Например, если это бюджетное учреждение, то в этой части документа обязательна будет ссылка на то, за счет чьих средств осуществляется финансирование учреждения.

На что обратить внимание

Проверяя наличие товаров и ценностей на предприятии на текущий период, материально-ответственному лицу и составу комиссии нужно учитывать ряд особенностей процедуры и заполнения ИНВ-3. Пять особенностей процедуры инвентаризации и заполнения акта инвентаризации:

- При проверке иногда используют бланк ревизии, составленный собственноручно. Но в формуляре указываются реквизиты с унифицированного бланка. Но есть и исключения ─ бюджетные организации, которым унифицированный формат ИНВ-3 обязателен к заполнению.

- В проверке участвует комиссия, утвержденная руководителем предприятия либо другим лицом, которое инициировало ревизию.

- Фиксирующий протокол ─ приложение к соответствующему приказу. Поэтому без оглашения и письменного составления последнего акт не имеет юридической силы.

- Выявленные ТМЦ, которые не учтены бухгалтерией, также вносятся в инвентаризационную опись.

- При обнаружении товаров, пришедших в непригодность для дальнейшего использования, составляют соответствующий протокол с внесением списка найденных ТМЦ.

Формуляр, в котором фиксируются результаты инвентаризации товарно-материальных ценностей предприятия, заполняется в обязательном порядке только бюджетными предприятиями, а остальные — по усмотрению руководства. При оформлении бланка участникам нужно опираться на законодательство РФ. Поэтому следует сначала просмотреть заполненные шаблоны протоколов. Также стоит использовать унифицированный бланк, так как там указаны обязательные реквизиты.

К содержанию

Что важно помнить

- Документ должен быть составлен как минимум в 2 экземплярах. Количество зависит от ситуации. Обычно один акт остается у бухгалтера, второй — у материально ответственного лица, работающих на складе. Еще один экземпляр может понадобиться владельцу товара, который был подвержен проверке (если речь идет о специализированном складе, а не о собственном складе предприятия).

- Если по итогам проверки обнаруживают недостачу, порчу или излишки, собственно, то, ради чего и проводят ревизию, то по каждой такой ТМЦ составляют свои документы. При порче это акты на списание, при излишках — опись для постановки ТМЦ на учет.

- Исправлять допущенные фактические ошибки в уже заполненном и подписанном документе нужно правильно. Для этого используют стандартный метод. Ответственный за заполнение акта сотрудник аккуратно зачеркивает фрагмент, содержащий ошибку, сверху указывает верный вариант, рядом пишет: «Исправленному верить» и ставит свою подпись в подтверждение того, что все изменения носят подлинный характер.

К сведению! Акт по форме МХ-14 передается в бухгалтерию для отражения результатов проверки в бухгалтерском учете компании. Хранить документ нужно в течение 5 лет, затем его передают в архив.

Характерные черты акта

Все остальные пункты акта раскрывают соответствующие им сферы финансово-хозяйственной жизни организации. Принципиально важной чертой этого документа является перечисление конкретных цифровых данных по пунктам. Информация подается структурировано.

Также документ пестрит ссылками на нормы существующего законодательства. Это неудивительно, так как проводящий ревизию специалист должен, прежде всего, знать, каким документам должна соответствовать деятельность организации. Это ему необходимо для того, чтобы сделать выводы относительно того, имеются ли нарушения. И если есть, то в какой области и почему.

В целом можно сказать, что акт ревизии финансово-хозяйственной деятельности организации является главным отражением ее результатов. Без него процесс потерял бы смысл.

Оформление результатов проверки, особенности заполнения

Информация, собранная за время ревизии, должна быть документально зафиксирована. Ревизионные мероприятия, объекты и результаты отражаются в акте. Исправить ошибки учета можно только на основании этого документа.

Так как унифицированной формы акта внутренней ревизии не существует – организация разрабатывает ее сама. Шаблон документа фиксируется в учетной политике или посредством отдельного приказа руководителя. Его можно редактировать для разных целей.

Акт должен содержать такую информацию:

- название организации;

- день составления;

- причина проверки и издания акта;

- перечень мероприятий;

- наименование операций;

- период проведения;

- ФИО, должности и подписи ответственных лиц.

Не запрещается дополнять акт приложениями. После описания всех найденных нарушений, ревизор дает предложения по их ликвидации. Виновные лица отчитываются в течение 3 дней. Это тоже фиксируется в акте. Документ теряет юридическую силу в случае отсутствия в нем одного или нескольких реквизитов, что особенно важно при взыскании недостачи с материально ответственного лица.

О ревизии

С целью периодической, как плановой, так и внеплановой проверки финансовой, делопроизводственной, архивной и иной деятельности предприятий и организаций проводятся ревизии.

На базе предприятия или организации с целью проведения ревизий создаются как постоянно действующие, так и создаваемые по особому распоряжению ревизионные комиссии. Об оформлении приказа о создании комиссии можно узнать из материала по ссылке.

Правом проведения ревизий на предприятиях и в организациях обладают также:

- налоговые органы;

- органы государственного управления в отношении подведомственных организаций;

- головные предприятия в отношении филиалов и т.д.

При этом сами ревизии могут подразделяться по объекту проверок и по организационным признакам.

Так, по объекту проверок ревизии подразделяются на:

- документальные, которые проводятся по имеющимся отчетным документам;

- фактические, которые подразумевают проверку как документов, так и неких материальных объектов, например, товаров на складе;

- сплошные, которые охватывают всю сферу деятельности предприятия или организации;

- выборочные, которые проводятся в отношении отдельных сфер деятельности предприятия или организации.

По организационным признакам ревизии подразделяются на:

- плановые;

- внеплановые;

- комплексными.

Вне зависимости от вида ревизии ее результаты всегда оформляются в виде акта ревизии.

Виды инвентаризации

Полный контроль запасов предполагает пересчет и сличение всего имущества на предприятии. Проверке подлежат также объекты, которые фирма арендует.

Частичная ревизия – исследование только некоторых товаров и ценностей. Если в процессе мероприятия выявляется недостача, спектр проверки расширяется.

Выборочная – подразумевает пересчет только определенных видов запасов или ценностей.

Плановая – назначается согласно утвержденному графику. Список исследуемых объектов определяется руководителем.