Автор: Мишанина М., эксперт информационно-справочной системы «Аюдар Инфо»

На какие КВР и коды КОСГУ следует относить расходы, связанные со служебными командировками, в 2021 году?

С 2021 года при предоставлении аванса или выдаче перерасхода на командировочные расходы необходимо принимать во внимание следующие особенности применения кодов КОСГУ, определенные Порядком № 209н:

Расходы

Подстатья КОСГУ

Читайте также: Что такое вексель простыми словами? Оплата и сроки погашения векселей

В 2021 году

В 2021 году

Дополнительные расходы, связанные с проживанием вне места постоянного жительства в служебных командировках (суточные, в том числе выплаты взамен суточных членам экипажей судов заграничного плавания)

212 «Прочие выплаты»

212 «Прочие несоциальные выплаты персоналу в денежной форме»

Расходы на проезд к месту служебной командировки и обратно к месту постоянной работы транспортом общего пользования (соответственно к станции, пристани, аэропорту и от станции, пристани, аэропорта), если они находятся за чертой населенного пункта, при наличии документов (билетов), подтверждающих эти расходы

212 «Прочие выплаты»

226 «Прочие работы, услуги»

Расходы на наем жилых помещений

212 «Прочие выплаты»

226 «Прочие работы, услуги»

Иные расходы, произведенные работником в служебной командировке с разрешения или ведома работодателя в соответствии с коллективным договором или локальным актом работодателя

212 «Прочие выплаты»

226 «Прочие работы, услуги»

Компенсация за использование личного транспорта для служебных целей в командировке

Читайте также: Распределение и использование прибыли предприятия

212 «Прочие выплаты»

222 «Транспортные услуги»

Наряду с этим правила применения КВР в отношении расходов, связанных с командированием сотрудников, с 01.01.2019 не поменяются. Согласно Порядку № 132н расходы, связанные со служебными командировками, как и до указанной даты, будут производиться в отношении:

работников учреждения – по КВР 112 «Иные выплаты персоналу учреждений, за исключением фонда оплаты труда»;

персоналу государственных (муниципальных) органов – по КВР 122 «Иные выплаты персоналу государственных (муниципальных) органов, за исключением фонда оплаты труда»;

военнослужащих и сотрудников, имеющих специальные звания, – по КВР 134 «Иные выплаты военнослужащим и сотрудникам, имеющим специальные звания»;

сотрудников государственных внебюджетных фондов – по КВР 142 «Иные выплаты персоналу, за исключением фонда оплаты труда».

Прежним останется и порядок отражения расходов в рамках заключенных учреждением договоров (контрактов) по приобретению проездных билетов и оплате найма жилых помещений в служебных командировках – применяется КВР 244 «Прочая закупка товаров, работ и услуг» в увязке с подстатьями 222 «Транспортные КОСГУ соответственно.

- Какие КВР и КОСГУ использовать для госзакупок

- Командировочные расходы по КВР и КОСГУ

- КОСГУ в 2021 году

- Командировочные расходы в 2021 году: КВР и КОСГУ

- Иван Климов

- Код (статья) КОСГУ: 290

- К какому коду КОСГУ отнести расходы по приобретению Экспертно-консультационной системы “Госфинансы”

- Правильно применяем КОСГУ с 2021 года

- Изменения в КОСГУ для командировочных расходов.

- Методические рекомендации Минфина по применению нового порядка КОСГУ

- Изменения по КБК с 2021 года: что важно знать бюджетникам и НКО

- Спорные Вопросы По Тражению Расходов По Косгу В 2021 Году

- КОСГУ: суточные – 2021

- Косгу проезд в командировку с 2021 года

- Порядок применения КОСГУ

- Доходы

- Квр И Косгу Для Командировочных Расходов Госучреждений В 2021 Году

- КВР и КОСГУ в 2021 году для бюджетных учреждений

- Размер суточных в 2021 году

- Основные понятия КВР и КОСГУ

- Особые случаи при применении КОСГУ и КВР в 2021 году

- Таблица соответствия

- КОСГУ командировочные расходы в 2021 году

- Ответственность за нарушение

- Квр проживание в командировке

Какие КВР и КОСГУ использовать для госзакупок

Детализация каждой расходной операции экономического субъекта бюджетной сферы — основа планирования и исполнения бюджета. То есть от правильности выбранного кода вида расхода и классификации операций сектора госуправления зависит эффективное и прозрачное планирование, обеспечение целевого использования выделенных средств и достоверность бухгалтерской отчетности.

Код вида расхода — это специальный числовой код, позволяющий сгруппировать однородные виды расходных операций по их содержанию с целью управления бюджетным процессом в части расходования средств, а также контролю над его исполнением в соответствии с действующими требованиями бюджетного законодательства.

Командировочные расходы по КВР и КОСГУ

Когда работник возвращается из командировки, то должен в течение 3-х дней отчитаться в бухгалтерии учреждения. Списание расходов по командировке зависит от того, какие цели были поставлены перед сотрудником:

Рекомендуем прочесть: Статья 2 2 8 Приобретение

Все расходы должны быть подтверждены документально. Распределяя затраты по видам расходов, бухгалтера должны руководствоваться таблицей соответствия КВР и КОСГУ. Это касается всех учреждений, внебюджетных фондов и госорганов.

КОСГУ в 2021 году

здесь может быть тонкость — одновременно с правом пользования самим ПО Контур-Экстерн», Контур еще может предлагать лицензии на право пользования Крипто-Про. Лицензии на Крипто-Про могут быть как ограниченные — на год, так и неограниченные по сроку действия. В таком случае (неограниченных лицензий на Крипто-Про) КОСГУ на них будет — 352.

При этом обращаем внимание, что расходы на оплату услуг по подключению и абонентскому обслуживанию в системе электронного документооборота, в том числе с использованием сертифицированных средств криптографической защиты информации, подлежат отражению по подстатье 221 «Услуги связи» КОСГУ.»

Читайте также: Как запросить акт сверки у контрагента: пошаговая инструкция

Командировочные расходы в 2021 году: КВР и КОСГУ

Наряду с этим правила применения КВР в отношении расходов, связанных с командированием сотрудников, с 01.01.2021 не поменяются. Согласно Порядку № 132н расходы, связанные со служебными командировками, как и до указанной даты, будут производиться в отношении:

Расходы на проезд к месту служебной командировки и обратно к месту постоянной работы транспортом общего пользования (соответственно к станции, пристани, аэропорту и от станции, пристани, аэропорта), если они находятся за чертой населенного пункта, при наличии документов (билетов), подтверждающих эти расходы

Иван Климов

В ст. 2 Федерального закона от 27.07.2006 г. №149-ФЗ указано, что информационными технологиями могут называться процессы, способы поиска и сбора, обработки, хранения, а также распространения информации. Поэтому в Указании №65н указано, что к сфере ИКТ относятся расходы, потребовавшиеся для приобретения товаров и услуг для поддержания высококачественного функционирования информационно-коммуникационных технологий, использующихся для сбора, обработки, хранения и распространения сведений.

Условия оказания услуг:

услуги должны осуществляться в соответствие с существующими ГОСТами, нормами и правилами техники безопасности, противопожарными, санитарно-гигиеническими и экологическими нормам и правилам. Услуги должны быть оказаны в полном объеме в соответствии с настоящим техническим заданием и Муниципальным контрактом.

Код (статья) КОСГУ: 290

— возмещение собственникам земельных участков, землепользователям, землевладельцам и арендаторам земельных участков убытков, причиненных изъятием или временным занятием земельных участков, ограничением прав собственников земельных участков, землепользователей, землевладельцев и арендаторов земельных участков либо ухудшением качества земель;

— работникам организаций оборонно-промышленного комплекса, студентам, учащимся, аспирантам, докторантам, ординаторам, а также расходы за счет стипендиального фонда на социальную поддержку учащихся, студентов и аспирантов учебных заведений профессионального образования;

К какому коду КОСГУ отнести расходы по приобретению Экспертно-консультационной системы “Госфинансы”

Данное информационное решение позволяет сотрудникам государственных (муниципальных) учреждений оперативно решать стоящие перед ними задачи, правильно применяя действующие нормативные правовые акты. С этой целью в системе представлены различные аналитические материалы, имеющие активные ссылки на нормативные правовые акты (в частности, пошаговые инструкции, разъяснения экспертов, вопросы и ответы, аналитические статьи, обзоры практики контролирующих и судебных органов и т. п.). Кроме того, в рамках системы “Госфинансы” функционирует поддержка принятия решений в нестандартных ситуациях – у ее пользователей существует возможность получения индивидуальных письменных консультаций.

Указаниями № 180н порядок применения КОСГУ при оплате доступа к online-системам, подобным системе “Госфинансы”, прямо не определен. В то же время перечни операций, приведенные в Указаниях № 180н в рамках соответствующих статей (подстатей)КОСГУ, закрытыми не являются и не исключают возможности отражения иных аналогичных по экономическому содержанию операций.

Правильно применяем КОСГУ с 2021 года

С 2021 г. предусмотрено выделение расходов по арендной плате согласно заключенным договорам аренды земельных участков и (или) других обособленных природных объектов по подстатье 229 «Арендная плата за пользование земельными участками и другими обособленными природными объектами».

В соответствии с Приказом Минфина РФ № 209н от 29.11.2017 к выплатам (пособиям и компенсациям) в натуральной форме относятся оплата товаров, работ, услуг, предоставленных работникам (населению), а также компенсация (возмещение) их расходов на приобретение товаров, работ и услуг. Указанные выплаты отражаются в 2021 г. по подстатье 214 «Прочие несоциальные выплаты персоналу в натуральной форме».

Изменения в КОСГУ для командировочных расходов.

Порядок применения КОСГУ с 1 января 2021 года утвержден отдельным документом – Приказом Минфина РФ от 29.11.2017 № 209н (далее – Порядок № 209н). Согласно данному документу правила применения КОСГУ для командировочных расходов изменились. Для наглядности приведем эти изменения в таблице.

Наименование расходов КОСГУ для командировочных расходов 2019 год 2018 год Возмещение персоналу: расходов на проезд к месту служебной командировки и обратно к месту постоянной работы транспортом общего пользования, соответственно, к станции, пристани, аэропорту и от станции, пристани, аэропорта, если они находятся за чертой населенного пункта, при наличии документов (билетов), подтверждающих эти расходы 226 212 расходов на наем жилых помещений 226 212 иных расходов, произведенных работником в служебной командировке с разрешения или ведома работодателя в соответствии с коллективным договором или локальным актом работодателя 226 212 Выплата суточных, а также денежных средств на питание (при невозможности приобретения услуг по его организации), а также компенсация расходов на проезд и проживание в жилых помещениях (наем жилого помещения) спортсменам и студентам при их направлении на различного рода мероприятия (соревнования, олимпиады, учебную практику и иные мероприятия) 226 296

Возмещение персоналу суточных, как и раньше, следует относить на подстатью 212 «Прочие несоциальные выплаты персоналу в денежной форме» КОСГУ (п. 10.1.2 Порядка № 209н).

Методические рекомендации Минфина по применению нового порядка КОСГУ

В порядке применения подстатьи 223 «Коммунальные услуги» из перечня операций исключены расходы на приобретение бутилированной питьевой воды, если у организации отсутствует система централизованного питьевого водоснабжения либо органом санитарно-эпидемиологического надзора выдано заключение о признании воды не соответствующей санитарным нормам. Указанные расходы в 2021 г. подлежат отражению по подстатье 349 «Увеличение стоимости прочих материальных запасов однократного применения».

- подарочная и сувенирная продукция, не предназначенная для дальнейшей перепродажи;

- специальная продукция, бланки строгой отчетности;

- бутилированная питьевая вода, если у организации отсутствует система централизованного питьевого водоснабжения либо органом санитарно-эпидемиологического надзора выдано заключение о признании воды не соответствующей санитарным нормам.

Изменения по КБК с 2021 года: что важно знать бюджетникам и НКО

В расходной части классификации также не обошлось без нововведений. Чиновники скорректировали порядок применения подразделов БК. Ключевые новшества связаны с оплатой расходов на профессиональную подготовку кадров. Так, Приказ № 132н содержит общие и специальные условия, которые определяют, когда затраты на профессиональную подготовку можно отнести в подраздел 0705.

К тому же учитывайте, что законодатели расширили перечень доходов, отнесенных к безвозмездным поступлениям, новым пунктом. Теперь гранты, пожертвования и иные безвозмездные перечисления от физических и юридических лиц относите на ст. 150, а не на ст. 180, как это ранее предписывала инструкция 65н.

Спорные Вопросы По Тражению Расходов По Косгу В 2021 Году

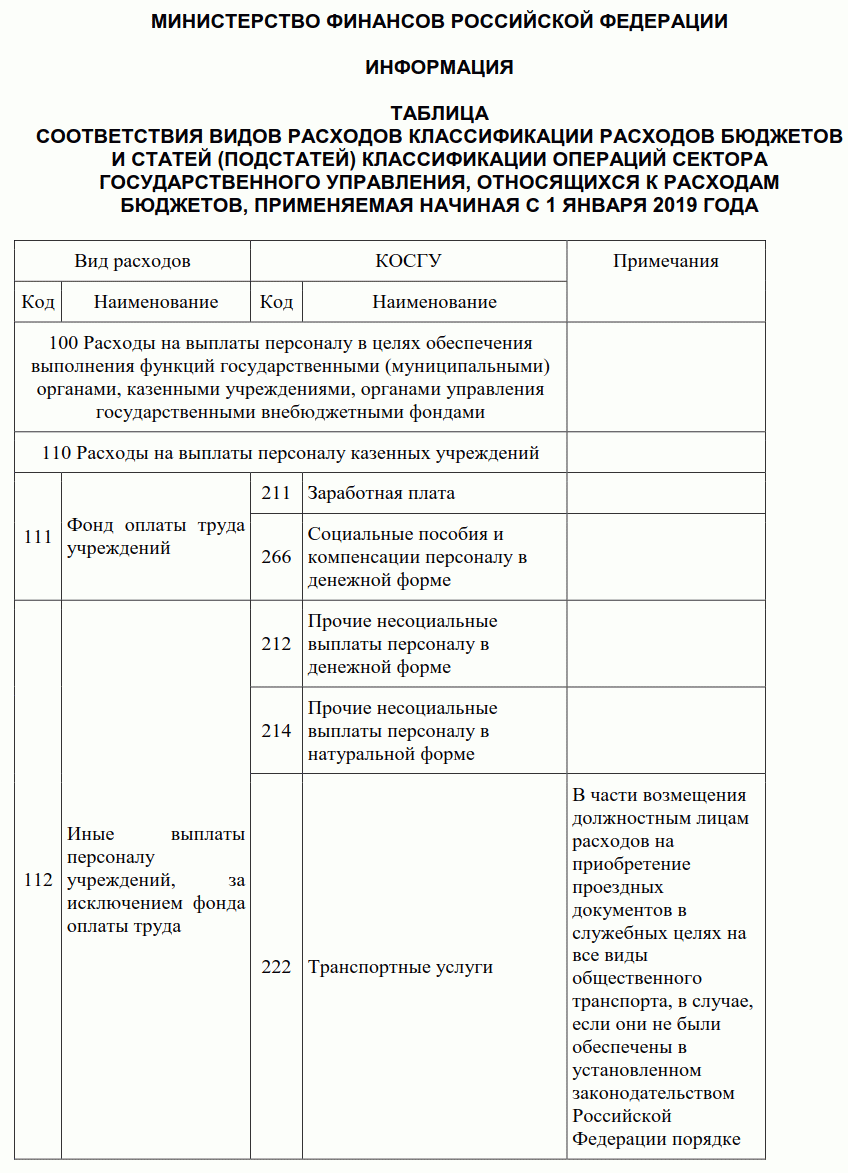

120 Расходы на выплаты персоналу государственных (муниципальных) органов 121 Фонд оплаты труда государственных (муниципальных) органов 211 Заработная плата 266 Социальные пособия и компенсации персоналу в денежной форме 122 Иные выплаты персоналу государственных (муниципальных) органов, за исключением фонда оплаты труда 212 Прочие несоциальные выплаты персоналу в денежной форме 214 Прочие несоциальные выплаты персоналу в натуральной форме 222 Транспортные услуги В части возмещения должностным лицам расходов на приобретение проездных документов в служебных целях на все виды общественного транспорта, в случае, если они не были обеспечены в установленном законодательством Российской Федерации порядке проездными документами, а также компенсации за использование личного транспорта в служебных целях 226 Прочие работы, услуги В части возмещения работникам (сотрудникам) расходов, связанных со служебными командировками 266 Социальные пособия и компенсации персоналу в денежной форме 267 Социальные компенсации персоналу в натуральной форме 123 Иные выплаты, за исключением фонда оплаты труда государственных (муниципальных) органов, лицам, привлекаемым согласно законодательству для выполнения отдельных полномочий 212 Прочие несоциальные выплаты персоналу в денежной форме 226 Прочие работы, услуги В части возмещений и компенсаций, связанных с депутатской деятельностью депутатам законодательного собрания, для которых депутатская деятельность не является основной, а также в целях реализации постановления Правительства РФ от 01.

КОСГУ – это классификация операций сектора государственного управления, представляет собой группировку операций по их типовому экономическому значению. Он позволяет систематизировать экономические процессы, происходящие на предприятии и упростить процесс оставления отчетности.

КОСГУ: суточные – 2021

Напомним, что градация расходов на подстатьи КОСГУ осуществляется исходя из характера произведенных затрат. Расходы на командировки расцениваются в трудовом законодательстве как возмещение затрат, связанных с трудовыми обязанностями, но не считающимися зарплатой. Их отражение в учете в 2021 году осуществляется в зависимости от вида затрат по нескольким подстатьям КОСГУ:

- суточные – 212 «Прочие несоциальные выплаты персоналу»

(пп. 10.1.2 п. 10 Порядка № 209н),

- компенсация за использование личного транспорта – 222 «Транспортные услуги» (пп.10.2.2 п.10 Порядка № 209н),

- оплата проезда, найма гостиничного номера и прочие траты, разрешенные руководством – 226 «Прочие работы, услуги» (пп. 10.2.6 п. 10 Порядка № 209н).

Заметим, что суточные КОСГУ в 2021 году, как и ранее проходят в учете под шифром 212, который до этого времени был актуален для всего блока расходов по командировкам.

Код вида расхода (КВР) при выплате командировочных присваивают в зависимости от категории командированного работника (п. 46.5 Порядка № 85н):

- выплаты персоналу бюджетных учреждений по командировкам фиксируют КВР 112;

- сотрудникам госорганов и муниципалитетов – КВР 122;

- работникам внебюджетных фондов – КВР 142;

- военнослужащим – КВР 134.

Косгу проезд в командировку с 2021 года

С.А. Ратовская, консультант-эксперт Издательского Дома «Советник бухгалтера»

С 2021 года меняется порядок применения кодов КОСГУ. Наиболее существенные изменения затронули выплаты работникам заработной платы, пособий, компенсаций и командировочных расходов. Кроме того, изменится порядок учета некоторых материальных запасов, а также товаров, работ и услуг, если они приобретаются в пользу работников.

Порядок применения КОСГУ

Обратите внимание! Для перехода на новый порядок Минфин России в письме от 10.08.2018 № 02-05-11/56735 сообщает о разработанных сопоставительных таблицах по изменениям бюджетной классификации, которые размещены на официальном сайте ведомства.

Доходы

Группа КОСГУ 100 «Доходы» в Порядке № 209н существенно расширена по сравнению с Указаниями № 65н. Часть изменений касается доходов концедентов и доходов от деятельности простого товарищества. Кроме того, группа 100 КОСГУ дополнена:

—подстатьей 137 «Доходы от предстоящей компенсации затрат», на которую относятся доходы в виде сумм ожидаемых возмещений по встречным требованиям или требованиям к другим лицам при исполнении обязательства, по которому предусмотрено формирование соответствующего резерва;—подстатьей 13S «Доходы по выполненным этапам работ по договору строительного подряда»;—статьей 190 «Безвозмездные неденежные поступления в сектор государственного управления» (ранее учитывались в числе иных доходов по подстатье 189 КОСГУ).

НДС и налог на прибыль

Читайте также: Расчет и оказание платных услуг бюджетным учреждением

Согласно Указаниям № 65н НДС и налог на прибыль отражались по соответствующей подстатье КОСГУ (131 «Доходы от оказания платных услуг (работ)» или 189 «Иные доходы») в соответствии с решением учреждения, принятым в рамках его учетной политики. В соответствии с Порядком № 209н операции налогоплательщиков – государственных (муниципальных) автономных и бюджетных учреждений по начислению налогов, объектом налогообложения для которых являются доходы (прибыль) учреждения, по начислению НДС по доходам от произведенных продаж, выполненных работ, оказанных услуг относятся на подстатью 131 «Доходы от оказания платных услуг (работ)» КОСГУ. Таким образом, в 2021 году у учреждений не будет права выбора подстатьи КОСГУ для начисления НДС и налога на прибыль, и соответствующее решение необходимо будет удалить из учетной политики учреждения. Кроме того, перед началом 2021 года необходимо будет настроить учет, чтобы бухгалтерские записи соответствовали Порядку № 209н.

В 2021 году доходы от предоставления неисключительных прав на результаты интеллектуальной деятельности и средства индивидуализации учитывались по подстатье 128 КОСГУ. С 2021 года эта подстатья стала подстатьей 129 КОСГУ. А подстатья 128 КОСГУ переименована. С 2021 года она называется «Доли в прибылях (убытках) объектов инвестирования» и на нее относятся операции, отражающие финансовый результат инвестиций в ассоциированные организации в виде прибыли (убытка), приходящейся (приходящегося) на долю публично-правового образования и (или) автономного учреждения в капитале указанной организации. Для отражения в бухгалтерском (бюджетном) учете кассовых поступлений и (или) выбытий денежных средств (их эквивалентов) данная подстатья КОСГУ не применяется.

Как разъясняет Минфин России в Методических рекомендациях, безвозмездные поступления по форме делятся на денежные и неденежные поступления. Они отражаются по статьям 150 КОСГУ «Безвозмездные денежные поступления» и новой статье 190 КОСГУ «Безвозмездные неденежные поступления в сектор государственного управления» соответственно. Также безвозмездные поступления (денежные и неденежные) делятся на поступления текущего и капитального характера. Безвозмездные перечисления организациям из сектора государственного управления также делятся на текущие и капитальные (статьи 240 «Безвозмездные перечисления текущего характера организациям», 280 «Безвозмездные перечисления капитального характера организациям» КОСГУ).

Обратите внимание. Доступ к полному содержимому данного документа ограничен.

В данном случае предоставлена только часть документа для ознакомления и избежания плагиата наших наработок. Для получения доступа к полным и бесплатным ресурсам портала Вам достаточно зарегистрироваться и войти в систему. Удобно работать в расширенном режиме с получением доступа к платным ресурсам портала, согласно прейскуранту.

Квр И Косгу Для Командировочных Расходов Госучреждений В 2021 Году

Рассмотрев вопрос, мы пришли к следующему выводу: С 1 января 2021 года возмещение суточных сотрудникам учреждения должно отражаться по КВР 112 «Иные выплаты персоналу учреждений, за исключением фонда оплаты труда» в увязке с подстатьей 212 «Прочие выплаты» КОСГУ. Другие расходы в части возмещения командированным сотрудникам будут учитываться по КВР 112 «Иные выплаты персоналу учреждений, за исключением фонда оплаты труда» и подстатье 226 «Прочие работы, услуги» КОСГУ. Расходы учреждений на выплаты физическим лицам, привлекаемым для выполнения отдельных полномочий без заключения с ними трудовых договоров или договоров гражданско-правового характера, начиная с 2021 года будут отражаться по КВР 113 в увязке с подстатьей 226 КОСГУ. Порядок применения КВР и статей (подстатей) КОСГУ при предоставлении гарантий командированным сотрудникам в натуральной форме (путем заключения договоров от имени учреждения) в 2021 году останется прежним.

Обоснование вывода: С 01.01.2021 Указания, утвержденные приказом Минфина России от 01.07.2021 N 65н (далее — Указания N 65н), утратят силу (письмо Минфина от 10.08.2021 N 02-05-11/56735). В целях ведения бухгалтерского (бюджетного) учета учреждения госсектора должны будут применять: — приказ Минфина России от 08.06.2021 N 132н «О Порядке формирования и применения кодов бюджетной классификации Российской Федерации, их структуре и принципах назначения» (далее — Порядок N 132н); — приказ Минфина России от 29.11.2021 N 209н «Об утверждении Порядка применения классификации операций сектора государственного управления» (далее — Порядок N 209н). Перечень кодов КОСГУ и порядок их применения будут определяться нормами Порядка N 209н. Методические рекомендации к порядку применения классификации операций сектора государственного управления доведены письмом Минфина России от 29.06.2021 N 02-05-10/45153. В свою очередь, значения КБК будут определяться согласно Порядку N 132н. В соответствии с положениями Указаний N 65н при отражении расходов, связанных с командированием работников, необходимо учитывать, что: — выдача командируемым работникам наличных денежных средств (или их перечисление на банковские карты сотрудников) под отчет для приобретения проездных билетов и (или) оплаты найма жилых помещений, а также суточных отражается по коду видов расходов 112 «Иные выплаты персоналу учреждений, за исключением фонда оплаты труда» в увязке с подстатьей 212 «Прочие выплаты» КОСГУ; — оплата билетов для проезда к месту командировки и обратно и (или) найма жилых помещений для командируемых работников по договорам (контрактам), заключаемым непосредственно самим учреждением, отражается по коду видов расходов 244 «Прочая закупка товаров, работ и услуг» в увязке с подстатьями 222 «Транспортные услуги» КОСГУ или 226 «Прочие работы, услуги» соответственно. Согласно требованиям Указаний N 65н расходы государственных (муниципальных) учреждений на предусмотренные законодательством РФ, законодательством субъектов РФ и (или) муниципальными правовыми актами выплаты физическим лицам, привлекаемым учреждениями для выполнения отдельных полномочий без заключения с ними трудовых договоров или договоров гражданско-правового характера, включая расходы на выплаты тренерам, спортсменам, учащимся, привлекаемым для участия в физкультурно-спортивных мероприятиях, отражаются по коду видов расходов 113 «Иные выплаты, за исключением фонда оплаты труда учреждений, лицам, привлекаемым согласно законодательству для выполнения отдельных полномочий» (смотрите также письма Минфина России от 23.12.2021 N 02-05-11/77504, от 08.11.2021 N 02-05-10/65286, от 15.07.2021 N 02-05-10/41798). При этом Таблицей соответствия видов расходов классификации расходов бюджетов и статей (подстатей) классификации операций сектора государственного управления, относящихся к расходам бюджетов (приложение 5 к Указаниям N 65н), предусмотрена увязка кода видов расходов 113 только с одним кодом КОСГУ — подстатьей 296 «Иные расходы» (смотрите также письмо Минфина России от 15.07.2021 N 02-05-10/41798). Следовательно, при выдаче денежных средств на возмещение расходов спортсменам или тренеру, которые не являются работниками учреждения на основании акта публично-правового образования (локального акта учреждения), такие расходы в 2021 году подлежат отражению по коду видов расходов 113 и подстатье 296 КОСГУ. При этом с 2021 года выплата суточных, а также денежных средств на питание (при невозможности приобретения услуг по его организации), а также компенсация расходов на проезд и проживание в жилых помещениях спортсменам и иных физическим лицам, не состоящим с учреждением в трудовых отношениях, при их направлении на различного рода мероприятия (соревнования, олимпиады, учебную практику и иные мероприятия) должны относиться на подстатью 226 «Прочие работы, услуги» КОСГУ. При этом в части применения КВР для данной ситуации все останется по-прежнему. Таким образом, расходы на возмещение расходов спортсменам или тренеру, которые не являются сотрудниками учреждения, с 2021 года следует отражать по КВР 113 в увязке с подстатьей 226 КОСГУ. Однако если спортсмены и тренер являются штатными сотрудниками (как в рассматриваемой ситуации), то в этом случае применение КВР 113 и подстатьи 296 КОСГУ в 2021 году, а также КВР 113 и подстатьи 226 КОСГУ с 2021 году некорректно. Такие сотрудники должны являться подотчетными лицами, их выезд должен оформляться приказом о командировании с возмещением командировочных расходов в обычном порядке. При вступлении в действие с 2021 года нового порядка применения КОСГУ в части отражения командировочных расходов ожидаются изменения. Так, если в текущем году возмещение работникам расходов, связанных со служебными командировками, полностью оплачивается за счет подстатьи 212 «Прочие выплаты» КОСГУ, то уже с 1 января 2021 года по подстатье 212 КОСГУ можно будет возмещать только суточные. Компенсация командированным сотрудникам расходов на проезд и проживание будет учитываться по подстатье 226 «Прочие работы, услуги» КОСГУ. Порядок применения КВР и статей (подстатей) КОСГУ при предоставлении гарантий командированным сотрудникам в натуральной форме (путем заключения договоров от имени учреждения) в 2021 году останется прежним.

Рекомендуем прочесть: Ижс Или Снт В Чем Разница 2021

КВР и КОСГУ в 2021 году для бюджетных учреждений

КВР и КОСГУ — это специальные шифры, которые необходимы для работы бухгалтеров бюджетной сферы. Поговорим об изменениях 2021 года в применении кодов видов расходов (КВР) и классификации операций сектора государственного управления (КОСГУ).

Новые положения установлены в Приказе Минфина от 08.06.2018 № 132н (ред. от 30.11.2018) в части формирования кодов бюджетной классификации. Теперь бюджетные и автономные учреждения обязаны применять новый порядок при определении КВР по всем совершаемым операциям.

Также изменены правила формирования КОСГУ — новый Приказ Минфина России от 29.11.2017 № 209н (ред. от 30.11.2018). Работать по старым правилам недопустимо!

Получатели бюджетных средств, такие как главные распорядители бюджетных средств (ГРБС), казенные, бюджетные и автономные учреждения, должны вести учет, составлять планы и отчеты по единым нормам и в соответствии с требованиями законодательства. Перечень требований и правил по применению специальных кодов, определяющих соответствующие значения бюджетного (бухгалтерского) счета, устанавливается Минфином для всех участников процесса.

Для специалистов это означает, что государственные (муниципальные) расходы и доходы классифицируются по различным признакам: планируемые и незапланированные, текущие и капитальные, по уровню принадлежности соответствующего бюджета, а следовательно, и по применению специальных кодов и т. д.

Размер суточных в 2021 году

В настоящее время в РФ командировочные расходы законодатель не лимитирует. Нормы, ограничивающие максимальный размер суточных по РФ действуют лишь для федеральных учреждений (100 руб. в сутки), но в то же время Постановление Правительства № 729 от 02.10.2002 (ред. от 07.03.2016) разрешает возмещать суточные сверх норматива при имеющейся экономии бюджетных средств или за счет доходной деятельности бюджетных и автономных учреждений. Предприятие вправе установить размер суточных, утвердив Положение по оплате командировочных.

Впрочем, налоговым законодательством установлен необлагаемый НДФЛ лимит суточных: для служебных поездок по стране он составил 700 руб., для зарубежных командировок – 2500 руб. в день (ст. 217 НК РФ). Т.е. суммы превышения указанных величин должны входить в базу для начисления НДФЛ и страховых взносов.

Количество дней нахождения в командировке определяется суммированием дней нахождения в пути к месту командировки и обратно, и непосредственного нахождения там.

Отсчет числа дней командировки начинается с дня выезда, заканчивается днем приезда.

Основные понятия КВР и КОСГУ

Даже у тех, кто знает, что такое КОСГУ в бюджете, расшифровка может вызвать затруднение. Классификация операций сектора государственного управления — это часть классификации счета, которая позволяет группировать затраты госсектора экономики в зависимости от экономического содержания и включает в себя группу, статью и подстатью.

С 2021 года КОСГУ не применяется получателями средств при формировании планов доходов и расходов, но применяется в учете и отчетности. В 2021 году требуется применять ее для учреждений и организаций государственного сектора при составлении рабочего плана счетов, ведении учета и отчетности. Порядок утверждения плана счетов бюджетного учета закреплен в Приказе Минфина № 162н (в ред. 31.03.2018).

Классификация ОСГУ представляет собой следующие группировки:

- 100 — доходы;

- 200 — расходы;

- 300 — поступление нефинансовых активов (НА);

- 400 — выбытие НА;

- 500 — поступление финансовых активов (ФА);

- 600 — выбытие ФА;

- 700 — увеличение обязательств;

- 800 — уменьшение обязательств.

Ранее в структуре кода бюджетной классификации (КБК) применялась КОСГУ, с 2015 года в части затрат данный код заменен на код видов расходов.

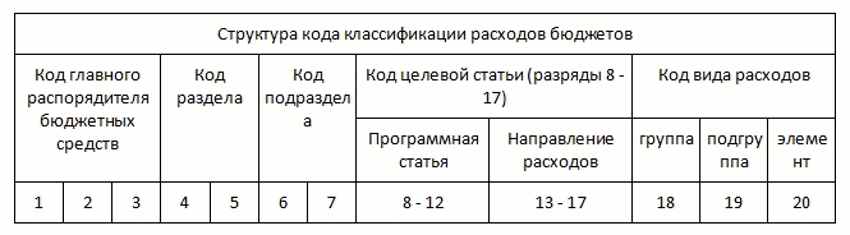

Очень часто возникает вопрос: КВР — что это в бюджете? Это часть классификации КБК, следовательно, часть бухгалтерского счета. Он включает группу, подгруппу и элемент видов расходов. Практически каждый бухгалтер пытается самостоятельно разобраться, что такое КВР в бюджете, расшифровка которого закодирована тремя числами с 18 по 20 разряд в структуре КБК расходов бюджетов.

КВР представлен следующими группами:

- затраты на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями, органами управления государственными внебюджетными фондами;

- закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд;

- социальное обеспечение и иные выплаты населению;

- капитальные вложения в объекты государственной (муниципальной) собственности;

- межбюджетные трансферты;

- предоставление субсидий бюджетным, автономным учреждениям и иным некоммерческим организациям;

- обслуживание государственного (муниципального) долга;

- иные ассигнования.

Особые случаи при применении КОСГУ и КВР в 2021 году

Отражение в 2021 году некоторых расходов по КОСГУ в учете изменилось. Законодатели ввели совершенно новые коды, например, для отражения поступлений. Также были изменены названия старых кодировок и расширены значения действующих.

Так, например, введен новый КОСГУ 266, на который следует относить социальные пособия и компенсации, предоставленные персоналу государственного (муниципального) учреждения в денежной форме. Что следует относить к данным социальным пособиям? На КОСГУ 266 относите пособие по временной нетрудоспособности за первые три дня болезни. То есть пособие, выплачиваемое за счет средств работодателя. Также на данный код необходимо относить ежемесячное пособие по уходу за ребенком до трех лет (в размере 50 рублей). Все категории выплат и компенсаций закреплены в ст. 10.6.6 главы 2 Приказа № 209н.

Таблица соответствия

Поскольку КВР более укрупненная группировка, чем КОСГУ, для упрощения применения соответствующих кодов Минфином утверждена таблица соответствия. Сопоставление кодов КВР и кодов КОСГУ на 2021 год для бюджетных учреждений и организаций государственного сектора представлено таблицей. Документ содержит последние изменения, которые следует применять в 2021 году.

КОСГУ командировочные расходы в 2021 году

Все расходы должны быть подтверждены документально. Распределяя затраты по видам расходов, бухгалтера должны руководствоваться таблицей соответствия КВР и КОСГУ. Это касается всех учреждений, внебюджетных фондов и госорганов.

Рассмотрим случай, когда сотрудник отправился в командировку на личном автомобиле с разрешения руководителя или организации. Расходы сотрудника на эксплуатацию автомобиля отнесите на КВР 112 (122, 134, 142) и КОСГУ 212 (например, затраты на бензин). При этом обязательно нужны оправдательные документы (счет, квитанции, кассовые чеки и т.п.).

Ответственность за нарушение

Стоит отдельно обозначить уровень ответственности, которая предусмотрена за нарушение бюджетного законодательства. По сути уровень наказания за неверное отражение КВР и КОСГУ в бухгалтерском учете учреждений напрямую зависит от их типа.

К примеру, если ошибку допустит казенное учреждение, и хозяйственная операция будет отражена по неверному КВР, контролеры вправе признать такую ошибку нецелевым использованием бюджетных средств. За нарушения данного характера предусмотрена административная ответственность по статье 15.14 КоАП.

С бюджетными учреждениями дела обстоят иначе. Так, в соглашении на доведение субсидии на выполнение государственного или муниципального задания КВР не указывается. Следовательно, бюджетная организация определяет кодировки самостоятельно. И привлечь госучреждение за нецелевое использование при неверном выборе КВР нельзя. Однако неверный код будет отражен в отчетности — а это уже нарушение правил ведения бухучета (ст. 15.11 КоАП) и составления отчетности (ст. 15.16.6 КоАП).

Статья написана по материалам сайтов: sibyurist.ru, www.referent.ru, gosuchetnik.ru.

«

Квр проживание в командировке

К примеру, если ошибку допустит казенное учреждение, и хозяйственная операция будет отражена по неверному КВР, контролеры вправе признать такую ошибку нецелевым использованием бюджетных средств. За нарушения данного характера предусмотрена административная ответственность по статье 15.14 КоАП.

Также на практике проведения закупок по нескольким КВР возникают вопросы с правильным отражением кодов, что определяется применением классификации. Для этого случая 34-36 разряды идентификационного кода закупки формируются особым образом: в 34-36 разрядах ставится «0», если эти траты подлежат отражению по нескольким КВР.