Автор:Григорий Знайко

Далеко не все налогоплательщики знают, что такое КРСБ, однако это понятие неразрывно связано с уплатой налогов. Это своеобразная база данных, которая принадлежит каждому физическому и юридическому лицу, зарегистрированному в ИФНС. В данной статье пойдет речь о том, что представляет собой эта аббревиатура и для чего используется в сфере налогообложения.

- Определение понятия

- Информация, отражающаяся на ЛСН

- Как карточка РСБ заводится

- Носителем каких данных является карточка

- Статус в платежном поручении в 2021 году, поля платежки

- Что такое статус налогоплательщика в платежке

- Как изменились статусы плательщика в 2021 году

- Все коды статусов плательщика на 2021 год в одной таблице

- Коды статусов для ИП по взносам за себя и за работника

- Как указать статус в платежном поручении (образец 2021)

- Как исправить ошибку в статусе налогоплательщика в платежке

- Получение информации относительно счета

- Получение выписки

- Сверка с налоговой: как разобраться в выписке ٩(͡๏̯͡๏)۶ — Эльба

- Справка о состоянии расчётов

- Выписка операций по расчётам с бюджетом

- Чтобы разобраться с выпиской было проще, разделим её на 7 блоков:

- Новая форма

- Специфика заполнения карточки расчетов

- Что такое карточка расчетов с бюджетом

- Кто ведет карточки расчетов с бюджетом

- Порядок получения сведений

- Как заполняется КРСБ

- Что такое КРСБ в налоговой

- Ответы на распространенные вопросы

- КРСБ: особенности составления

- Особенности систематизации данных бланка

- Содержание КРСБ

- Какая информация отражается в карточке

Определение понятия

Это отдельный лицевой счет, открываемый налоговым органом по каждому виду налога для всех субъектов без исключения с целью контроля поступления средств.

Важно: благодаря наличию такого счета налоговая может контролировать поступление средств от налогоплательщика и их зачисление.

Правила ведения и обслуживания подобных счетов обусловлены Рекомендацией о порядке ведения счетов по различным, сборам, пошлинам, налогам и прочим платежам.

Читайте также: Как присваивается код окпо обособленного подразделения

Лицевой счет хранит информацию о субъекте, которую третьи лица не вправе запрашивать у налоговой с целью проверки информации о гражданах, этот регистр является внутренним и используется только ФНС.

Регулируется весь вопрос применения счета Приказом ФНС РФ № ЯК-7-1 / 9 @ от 2012 года.

Информация, отражающаяся на ЛСН

В нормативных документах ФНС данный счет указан как КРСБ – карточка расчета с бюджетом, предназначенная для:

- ИП, фирм и граждан, которым вменяется перечисление платежей;

- отражения информации по административным штрафам.

При этом в отношении штрафов происходит занесение данных отделением, начисливших их, при этом роли относительно места регистрации субъекта абсолютно нет.

Карточка несет сведения относительно:

- обязательств лица;

- сумм, перечисленных лицом;

- указание недоимок по результатам налоговой проверки;

- суммы начисленных пени.

Как карточка РСБ заводится

Карточка на налогоплательщика согласно нормам закона, должна заводиться после его постановки на учет в соответствующем статусе, а также с момента:

- возникновения у него обязательств по выплате налоговых платежей на основании поданных в налоговое отделение документов;

- получение фискальных проводок от граждан с различным статусом.

Важно: карточка должна открываться по каждому налоговому платежу отдельно с обязательным обозначением КБК.

Например, если у одного субъекта существует два статуса – налогоплательщика и налогового агента, тогда заводится сразу две карточки.

Носителем каких данных является карточка

Карточка по платежам имеет унифицированную форму и состоит из 2 частей, предназначенных для определенных целей и имеет соответствующую структуру:

- Призначная часть:

- ИНН и КПП налогоплательщика. Как восстановить ИНН при утрате – читайте в публикации по ссылке;

- вид платежа и его КБК;

- ОКТМО. ОКАТО и ОКТМО – это одно и тоже или нет вы узнаете ;

- код деятельности предприятия или предпринимателя;

- статус субъекта.

Кроме этого в данную часть могут включаться сведения относительно:

- сведение о лице;

- бюджетном обязательстве;

- необходимые для корректного отображения информации.

- Сальдо расчетов:

в данной части имеется 3 таблицы в каждую из которых нужно внести такие данные:

- дата и срок уплаты;

- объем поступивших средств от налогоплательщика;

- доначисление или уменьшение средств;

- сальдо по уплате налогоплательщиком, какой оно имеет показатель – положительный или отрицательный;

- сумма пени при ее существовании;

- расчеты по процентам в счет штрафных санкций. вы узнаете, какой установлен штраф за несдачу декларации в срок.

Важно: данные таблицы являются основанием для дальнейших действий инспектора, так как из них можно увидеть недоимки по платежам или их полное отсутствие.

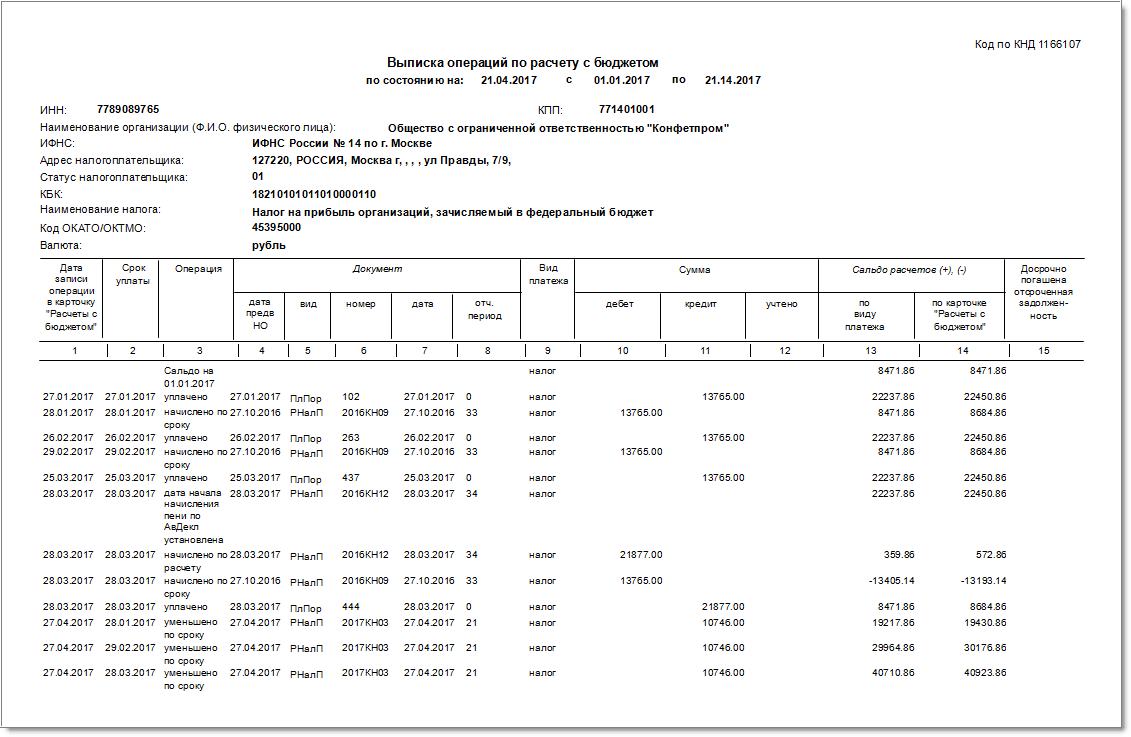

Выписка операций по расчету с бюджетом.

Статус в платежном поручении в 2021 году, поля платежки

Статус плательщика в платежном поручении – это обязательный реквизит, который должны указать как компания, так и индивидуальный предприниматель. Рассмотрим, статус составителей платежки, указываемые при оплате налогов и взносов в 2021 году.

Читайте также: Какой налоговый режим выбрать для розничной торговли после отмены ЕНВД

Воспользуйтесь этими документами для оформления уплаты налогов, страховых взносов и других платежей. Наши справочники и образцы спасут от обидных штрафов и защитят от ошибок. Актуальность подтверждена экспертами программы БухСофт. Скачивайте бесплатно:

Что такое статус налогоплательщика в платежке

Статус налогоплательщика в платежном поручении представляет собой двузначный код от 01 до 26. Его указывают в 101 поле документа. Если укажете неправильный код, казначейство отнесет перечисленную сумму в невыясненные платежи. Придется уточнить платеж.

Программа БухСофт учитывает все эти особенности. Она автоматически поставит правильный статус налогоплательщика, КБК, очередность платежа и код налогового периода. платежного поручения, который подготовили эксперты программы::

Скачать правильный образец платежки ⟶

Как изменились статусы плательщика в 2021 году

Коды статусов для составителей платежек на уплату налогов и страховых взносов приведены в приказе Минфина России от 12.11.2013 № 107н. Всего их 27.

Администрирование страховых взносов, кроме взносов на “травматизм”, было передано в ведение ФНС. Внесли соответствующие изменения и в части кодов статусов. Теперь платежка с кодом администратора «182» (налоговая) на перечисление страховых взносов заполняется аналогично платежке на уплату налогов. Отличия есть лишь в части КБК и назначения платежа.

Перечень кодов также дополнили в части кодов на погашение долгов перед бюджетом третьими лицами. Возможность такого перечисления указана в пункте 1 статьи 45 Налогового кодекса.

Таким образом, при составлении платежки 2021 на уплату стаховых взносов компании в поле 101 ставят код 01. ИП указывают 09. Причем они также делают это при уплате взносов в ПФР за себя и своих работников.

При уплате взносов на травматизм компании указывают 08. ИП ставят код 09.

При уплате НДФЛ фирмы и ИП ставят один и тот же код – 02.

Все коды статусов плательщика на 2021 год в одной таблице

Узнайте, какой статус в платежном поручении нужно поставить при помощи нашей таблицы с полным списком кодов.

КодСтатус плательщика01юрлица при уплате сборов, страховых взносов и др. платежей, которые администрирует ФНС02налоговые агенты03федеральные предприятия почтовой связи при оформлении распоряжения на перевод денежных средств физлицами, кроме таможенных платежей04ФНС России и ее подразделения05ФССП и ее подразделения06юрлица – участники ВЭД, кроме получателей международных почтовых отправлений07ФТС России08юрлица, ИП, частнопрактикующие нотариусы, адвокаты – учредители адвокатских кабинетов и главы крестьянских (фермерских) хозяйств при проведении платежей в бюджетную систему РФ, кроме платежей, администрируемых ФНС (налоги, сборы, страховых взносы и т.п.)09ИП при уплате сборов, страховых взносов и др. платежей, которые администрирует ФНС10частнопрактикующие нотариусы при уплате сборов, страховых взносов и др. платежей, которые администрирует ФНС11адвокаты – учредители адвокатских кабинетов при уплате сборов, страховых взносов и др. платежей, которые администрирует ФНС12главы крестьянских (фермерских) хозяйств при уплате сборов, страховых взносов и др. платежей, которые администрирует ФНС13физлица при уплате сборов, за совершение ФНС юридически значимых действий, а также страховых взносов и т. п.15банки, платежные агенты, федеральные предприятия почтовой связи при оформлении платежки на общую сумму с реестром на перевод денег от клиентов – физлиц16физлица – участники ВЭД17ИП – участники ВЭД18все лица не декларанты при уплате таможенных платежей согласно законам РФ19фирмы, а также их филиалы при составлении распоряжений на перевод сумм, удержанных по исполнительным листам из зарплаты лиц, имеющих задолженность перед бюджетом РФ20банки и платежные агенты при составлении распоряжений на перевод денежных средств по платежам физлиц21ответственные участники КГН22участники КГН23ФСС РФ24физлица при переводе денег на уплату сборов и страховых взносов, администрируемых ФСС и других платежей в бюджет РФ (кроме сборов за совершение ФНС юридически значимых действий и других платежей, администрируемых ФНС и ФТС)25банки-гаранты при составлении распоряжений на перевод денежных средств в бюджет РФ при возврате излишне полученного в заявительном порядке НДС, уплате акцизов при продаже облагаемых ими товаров за пределы РФ, и акцизов на алкоголь26учредители и собственники имущества должника, а также третьи лица при банкротстве, когда составляют распоряжения о переводе денег на погашение требований к должнику по уплате обязательных платежей, включенных в реестр требований27банки и их филиалы при составлении распоряжений о переводе денег из бюджета РФ, но не зачисленных получателю и подлежащих возврату в бюджет РФ28получатели международных почтовых отправлений, являющиесяучастниками ВЭД29иные юрлица30иные физлица

- Скачать все коды статуса плательщика 2021

Гость, получите бесплатный доступ к программе БухСофт

Полный доступ на месяц! – Формируйте документы, тестируйте отчеты, пользуйтесь уникальным сервисом экспертной поддержки “Системы Главбух”.

Позвоните нам по телефону 8 (бесплатно).

Читайте также: Рентабельность основных средств: формула и способы изменения показателя

Коды статусов для ИП по взносам за себя и за работника

ФНС письмом от 15 февраля 2021 года № ЗН-3-1/978 дополнительно разъяснила как ставить коды при уплате страховых взносов и налогов ИП за себя и за нанятых им работников. В первом и во втором случае нужно указывать код 09.

Как указать статус в платежном поручении (образец 2021)

Форма платежного поручения, в том числе, для уплаты налогов и страховых взносов является обязательным документом. Банк России утвердил бланк этой формы приказом № 383-П от 19.06.2012 года.

- платежного поручения 2021

Код статуса налогоплательщика указывайте в поле 101 платежки только при перечислении денег в бюджетную систему РФ. Когда перечисляете суммы своим контрагентам, оставляйте это поле незаполненным.

- См. заполнение платежного поручения страховые взносы в 2021 году (образцы).

Как исправить ошибку в статусе налогоплательщика в платежке

На практике бухгалтер может неверно указать код статуса в платежном поручении. В таком случае придется заняться уточнением платежа. Как это сделать, зависит от двух факторов.

- Бухгалтер обнаружил ошибку самостоятельно

- Ошибку нашла налоговая.

В первом случае подготовьте заявление в ИФНС об уточнении платежа в свободной форме. Приведите в нем всю необходимую информацию для идентификации компании в качестве плательщика (в частности, ее наименование, адрес, ИНН, КПП, ОГРН). См. образец:

К заявлению приложите копию ошибочной платежки.

Если ошибку найдут инспекторы, они сообщат об этом компании согласно новым правилам работы с невыясненными платежами (утв. приказом от 25.07.2021 № ММВ-7- 22/[email protected]). Вам пришлю информационное сообщение с указанием кода ошибки по платежкам (код 15).

Когда ИФНС получит документы, она может провести сверку уплаченных сумм. После этого, в течение десяти дней со момента получения документов или подписания акта сверки (при ее проведении) будет принято решение.

Налоговая обязана уведомить фирму о принятом решении в течение 5 рабочих дней.

Если ошибку допустил банк, фирма вправе не делать никаких исправлений в платежке. ИФНС после проведения сверки с фирмой обратится в кредитное учреждение за копией ошибочной платежки.

В заключение приведем в таблице особенности использования кодов статуса юрлицами и ИП:

Код статусаГде применяютКто применяет01при уплате налога, сбора, пошлины и взносов соцстраха (кроме взносов на травматизм)юрлица (письмо ФНС от 03.02.2021 № ЗН-4-1/1931)02при перечислении НДФЛ, НДС, налога на прибыльфирмы и индивидуальные предприниматели08при уплате взносов на травматизмфирмы-работодатели по своим сотрудникам09при уплате взносов на травматизм

Источник: https://www.BuhSoft.ru/article/1353-status-platejnogo-porucheniya

Получение информации относительно счета

Чтобы узнать собственный счет можно воспользоваться 2 вариантами:

- Обратиться лично в налоговый орган с паспортом и получить необходимые данные исключительно о своем счете.

- Использовать портал Госуслуг, если там есть учетная запись. При этом номер не будет где-либо отображаться для его получения следует, открыть вкладку « и «Получить» после чего через некоторое время придет файл с указанием сведений по операциям и соответствующим номеров.

Получение выписки

Чтобы сверить свои платежи и данные, зафиксированные в налоговой пользователь может заказать выписку в ФНС в удобный вариант:

- На сайте nalog.ru можно заказать выписку как для предприятия, так и для предпринимателя. Для этого следует зайти в личный кабинет и получить следующую информацию:

- справку о состоянии счета;

- выписку;

- получить акт сверки;

- справку о качестве выполнения обязательств налогоплательщиком;

- отчеты, предоставленные в отчетном периоде.

- Использовать сервис ИОН-offline посредством системы Контур Экстрен.

Если в процессе получения данных применить ПО «Баланс-2» тогда можно импортировать сведения в требуемую электронную систему документооборота.

Лицевой счет налогоплательщика – это карточка в которой ФНС содержит основную информацию относительно платежей субъекта в бюджет. При этом его можно применить, чтобы свериться или получить выписку для личных целей.

Что такое идентификационный номер налогоплательщика и где он используется вы можете посмотреть в этом видео:

КРСБ налогоплательщика – это карточка лицевого счета, отражающая бюджет налогового агента. Ее ведут сотрудники ФНС на основе отчетной документации юридического или физического лица. На практике бланк оформляется согласно рекомендациям Приказа ФНС № ММ-3-10/[email protected]

Условиями для открытия карты является наступление сроков выплат сборов или налогов, предоставления декларации или другой отчетности, получения лицензии или регистрирующего документа. Бланк также заводится в случае невыясненных платежей, обнаруженных при аудите. Расчетная карта не является основанием для достоверности информации по НДФЛ, поскольку она относится к внутренним формам контроля налоговой службы.

Что такое КРСБ в налоговой практике, поможет уточнить ее содержание. В документ включены:

- данные о суммах пошлин, штрафных выплат и пеней. Эти сведения вносят сотрудники ФНС, исходя из предоставленных юрлицом или ИП деклараций, а также на основании аудита или решения суда;

- информация о факте перечисления налога, пени или штрафа;

- сальдо – разница между начислениями и переводами. Отрицательное значение отражает задолженность налогового агента, а положительное – наличие переплаты.

Обязательное условие карточки расчета – соответствие внесенных в нее сумм бюджету предприятия или физлица в настоящее время.

Сверка с налоговой: как разобраться в выписке ٩(͡๏̯͡๏)۶ — Эльба

Для сверки с налоговой понадобятся два документа:

- Справка о состоянии расчётов показывает только долг или переплату по налогам и взносам на конкретную дату. Но чтобы разобраться, откуда они появились, понадобится другой документ — выписка операций по расчётам с бюджетом.

- Выписка операций по расчётам с бюджетом показывает историю платежей и начисленные налоги и взносы за выбранный период. По выписке вы поймёте, когда возникли долг или переплата, и выясните причину расхождений.

Вы можете заказать их через Эльбу — ходить в налоговую не нужно.

Попробуйте Эльбу — 30 дней бесплатно

Справка о состоянии расчётов

По справке о состоянии расчётов вы проверите, есть ли вообще долг или переплата.

В первом столбце указано название налога, по которому вы сверяетесь. Информация о долгах и переплатах содержится в столбцах 4 — по налогу, 6 —по пеням, 8 — по штрафам:

- 0 — никто никому не должен, можно вздохнуть спокойно.

- Сумма с плюсом — у вас переплата.

- Сумма с минусом — вы должны налоговой.

Почему в справке возникает переплата?

- Вы действительно переплатили и теперь можете вернуть эти деньги из налоговой или зачесть как будущие платежи.

- Вы заказали справку до подачи годового отчёта по УСН. В этот момент налоговая ещё не знает, сколько вы должны заплатить. Она поймёт это из декларации за год. До сдачи декларации ежеквартальные авансы по УСН числятся как переплата, а потом налоговая начисляет налог и переплата пропадает. Поэтому переплата в размере авансов по УСН в течение года — ещё не повод бежать в налоговую за возвратом денег.

Если вы увидели в справке непонятные долги или переплаты, понадобится выписка операций по расчётам с бюджетом, чтобы выяснить причину их возникновения.

Выписка операций по расчётам с бюджетом

В отличие от справки выписка показывает не ситуацию на конкретную дату, а историю ваших отношений с налоговой за период. Например, с начала года до сегодняшнего дня.

Выписка операций по расчёту с бюджетом может приходить в разных форматах. Разберём обе — найдите свою по скриншоту.

Чтобы разобраться с выпиской было проще, разделим её на 7 блоков:

- Сальдо на 1 января показывает ситуацию по расчётам с налоговой на начало года. Действует то же правило, что и в справке: переплата указывается с плюсом, а долг — с минусом.

- Кроме расчётов по налогу в выписке есть сведения по пеням и штрафам. Для удобства они сгруппированы по видам.

- Список операций делится на «Уплачено» и «Начислено по расчёту».

«Уплачено» — ваши платежи в налоговую. «Начислено по расчёту» — налог, который вы должны заплатить. Чаще всего, начисления появляются после сдачи декларации. По ней налоговая узнаёт, когда и сколько вы должны заплатить, и заносит эти сведения в базу. - Ваши платежи попадают в столбец «Кредит», а начисленный налог — в столбец «Дебет».

- В разделе «Сальдо расчётов» подводятся итоги по долгу или переплате. Если у вас переплата 30 000 рублей, то после начисления налога 5 000 рублей остаётся 25 000 рублей переплаты. «Сальдо расчётов» разделяется на два столбца: «По виду платежа» и «По карточке расчёты с бюджетом».

В первом вы видите долг или переплату по конкретному платежу — только налогу, пене или штрафу. Во втором — общий итог по всем платежам. Например, по налогу переплата 30 000 рублей, а по пеням долг 1 000 рублей. Поэтому на начало года переплата по налогу составляет 30 000 рублей, а общая переплата по всем платежам — 29 000 рублей. - В раздел «Расчёты будущих периодов» попадает налог, который вы должны заплатить позже. Например, вы сдали декларацию по УСН в феврале. Налоговая сразу занесла в базу налог, который нужно заплатить по этой декларации. Но срок уплаты налога за год наступает позже — 31 марта для ООО и 30 апреля для ИП.

Поэтому начисленный налог попадает в отдельный раздел «Расчёты будущих периодов». Как только настанет срок уплаты налога, начисленная сумма из этого раздела появится в общем списке операций. - Документ — вид, номер, дата, отчётный период. Здесь можно посмотреть, на основании какого документа появилась запись в налоговой или проще — строка в выписке.

РНалП — расчёт налога первичный, то есть декларация по УСН. На основании декларации вам начисляют налог — ту сумму, которую вы должны заплатить в бюджет. ПлПор — платёжное поручение, банковский документ о том, что вы перечислили деньги в налоговую.

Если у вас есть долг, первым делом, проверьте, все ли ваши платежи (операции с типом «Уплачено») содержатся в выписке. Обнаружили, что платежей не хватает, хотя всё платили вовремя, — берите платёжки об уплате налога и несите в налоговую, чтобы разобраться. Если ошибок нет, но вы остаётесь должны государству, придётся доплатить налог.

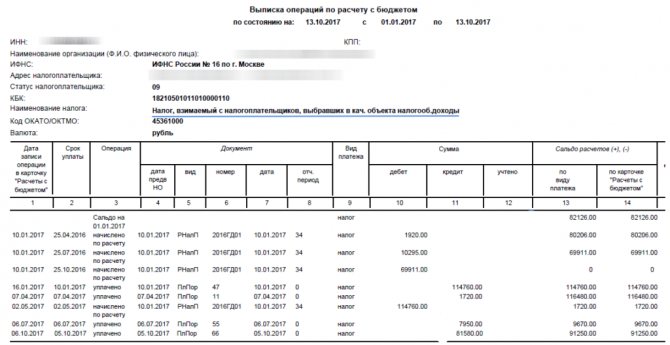

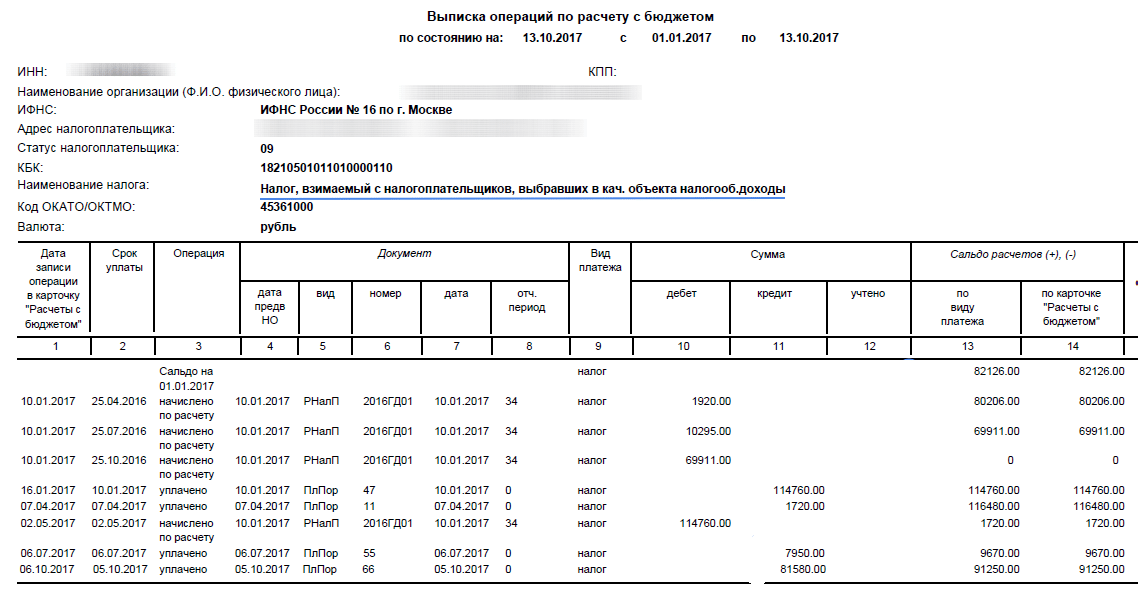

Новая форма

В 2021 году налоговая неудачно обновила своё ПО и выписки стали приходить в новом, непривычном формате.

В старой выписке платежи и начисления по налогу, пени и штрафам были условно разделены на 3 блока. В новой они перемешаны в хронологическом порядке.

Как увеличивались или уменьшались долги/переплаты видно в 13 столбце. Положительное число — это переплата, отрицательное — задолженность. Отделить расчёты по пени от расчтов по налогу помогут сокращения в 6 столбце — там будет что-то со словом «пеня».

Теперь разберёмся, как эти переплаты и долги формируются.

Данные в 10 колонке идут вам «в минус» — это начисления налоговой. А в 11 наоборот — «в плюс», это ваши оплаты.

Специфика заполнения карточки расчетов

Полученные от плательщиков и агентов сведения вносятся в специальную карту учета. Что такое КРСБ в налоговой практике, уже установлено. Это внутриведомственный бланк, который нужен для сбора данных от физических и юридических лиц. Внесение информации в документ предусматривает ряд нюансов:

- Данные о НДФЛ организаций и ИП со статусом налогового агента вносятся только на основании аудита согласно п. 1 разд. 10 Приказа ФНС № ЯК-7-1/[email protected]

- Суммы НДФЛ, которые начислялись, но не проплачивались, в КРСБ не указываются. Если удержание пошлины отсутствует, налоговиками на основании Постановления ВАС № 57 начисляется пеня.

- Информация карты РСБ не является основанием для начисления недоимок. Их факт должен подтверждаться другими источниками.

Сведения КРСБ по ст. 32 НК могут передаваться плательщикам налогов или агентам в форме справки. В п. 10 ст. 32 отмечена необходимость подачи запроса в течении 5 рабочих дней. Информация о том, что нужно уплатить налоги, проценты, пеню или штрафы передается сотрудниками ФНС через 10 дней после получения извещения.

Что такое карточка расчетов с бюджетом

Важно! Карточка расчетов с бюджетом (КРСБ) –представляет собой понятие, напрямую связанное с уплатой налогов. Карточка является базой данных по физическим или юридическим лицам, зарегистрированным в налоговом органе.

Карточка является информационным ресурсом, содержащим сведения по начисленным и уплаченным налогам. Ее формирование происходит на основании налоговых отчетов, представляемых в налоговый орган налогоплательщиками. При возникновении спорных ситуаций между налогоплательщиком и налоговым органом, данный документ помогает определить расхождения, а также осуществлять контроль за уплатой налогов.

Согласно требованиям Приказа ФНС РФ №ЯК-7-1/[email protected] от 18.01.2012, карточку заводят по каждому налогоплательщику и по всем видам налога. Каждый налоговый платеж имеет свой код КБК и ОКТМО (код муниципального образования). По налогоплательщикам и налоговым агентам ведутся разные карточки. Таким образом, если одно лицо одновременно является и налоговым агентом и налогоплательщиком, то него заводятся две карточки (

Кто ведет карточки расчетов с бюджетом

База данных по карточкам расчетов с бюджетом ведется налоговой на основании тех данных, которые представляют отдельные налогоплательщики или налоговые агенты. Полученные сведения налоговая заносит на основании таких форм, как 2-НДФЛ и 6-НДФЛ, представляют которые налогоплательщики по окончании отчетного года и по окончании квартала. Процедура по использованию карточек находится в ведении ИФНС и осуществляется она по инициативе либо самого налогоплательщика, либо налоговой.

Закрывается карточка происходит через налоговую. Это нужно, например, для того, чтобы налогоплательщиком могла выполняться постановка на налоговый учет по новому месту. В данном случае налогоплательщик снимается с учета в одном налоговом органе, после чего происходит его перевод в другой по новому месту. Перевод осуществляется в определенном порядке. Вместе с карточкой, в другую налоговую не передаются данные о просрочке налоговых платежей, а также данных по административным правонарушениям. Базу по ним открывают по месту нахождения органа, вынесшего решение о штрафных санкциях и пенях по налогоплательщику. Таким образом, вся информация, которые не отражает деятельность ИП или организации не передается в другую налоговую (

Порядок получения сведений

Для контроля состояния своего лицевого счета налогоплательщики могут обратиться в ИФНС и запросить справку по КРСБ, выписку, а также составить акт сверки.

Проверить наличие долгов по налогам можно двумя способами:

Через сервис информационного обслуживания налогоплательщика можно получить следующие документы:

- справку о состоянии ЛС;

- акт сверки;

- выписку о расчетах с бюджетом;

- справку об исполнении плательщиком своих налоговых обязанностей;

- отчеты (бухгалтерские, налоговые), предоставленные в отчетном году.

Что касается сайта nalog.ru, то сведения выдаются только в формате PDF, что неудобно для крупных фирм, поэтому в данном случае предпочтительно пользоваться автоматической сверкой.

КРСБ является хоть и чрезвычайно важным и информативным документом, но отнюдь не исчерпывающим. В налоговой практике установлено, что иногда налоговики ссылаются на карточку во время проверок, однако это неправомерно по отношению к налогоплательщикам и результаты можно оспорить в судебном порядке. Таким образом, карту КРСБ нельзя считать самостоятельным, полноценным документом, по которому можно производить сверку налоговых начислений и выплат.

Подробнее о правилах заполнения КРСБ смотрите ниже на видео.

Карточка расчетов с бюджетом налогоплательщика или налогового агента ведется налоговым органом на основании сведений из поступивших в ФНС налоговой отчетности. На основании данных сведений формируется этот внутриведомственный документ, который применяется для учета налоговых обязательств организаций и предпринимателей.

Как заполняется КРСБ

Заполняется карточка согласно следующим критериям:

- срока уплаты налога (КРСБ формируется по налогам, уплачиваемым в настоящий момент, а также поквартально);

- КБК налогоплательщика;

- ОКТМО;

- статуса налогоплательщика или налогового агента.

Также выделяют некоторые правила по заполнению карточки:

- вносятся сведения по НДФЛ только после того, как будет проведена соответствующая проверка;

- суммы НДФЛ, которые не были удержаны налоговым агентом, в карточку не вносятся;

- недоимку по налогам исчисляют не только на основании данных карточки, но и на основании других документов, содержащих уплаченные суммы.

Для осуществления контроля за состоянием своего лицевого счета, налогоплательщику следует обратиться в налоговую и заправку справку по данным из карточки, выписку и акт сверки. Узнать информацию о том, имеется ли у налогоплательщика задолженность можно следующим образом:

- на сайте налоговой ru, через «Личный кабинет» налогоплательщика (с 2015 года проверка доступна как для организаций, так и для ИП);

- через систему Контур-экстерн с помощью сервиса ИОН-offline, где также можно осуществить сверку.

При обращении к сервису информационного обслуживания налогоплательщика, могут быть сформированы такие документы, как:

- справка о состоянии личного счета;

- акт сверки;

- выписка расчетов с бюджетом;

- справка об исполнении налогоплательщиком обязательств по налогам;

- отчет о представленной налоговой и бухгалтерской отчетности за отчетный период.

Для автоматизированного получения данных из ИОН может использоваться ПО «Баланс-2», позволяющее осуществлять импорт данных в нужную систему электронного документооборота. На сайте налоговой выдача сведений осуществляется в формате PDF, что для крупных компаний не очень удобно. Для них удобным будет проведение автоматической сверки расчетов.

Карточка представляет собой важный и информативный документ. Но говорить о том, что в карточке указана исчерпывающая информация – не стоит. Если налоговый орган при проведении проверки ссылается на сведения карточки, то это для налогоплательщика считается неправомерным, а результаты могут быть оспорены в суде. Таким образом карточка не должна считаться самостоятельным документом, по которому не может осуществляться сверка по начисленным и уплаченным налогам.

Что такое КРСБ в налоговой

КРСБ налогоплательщика оформляется в момент регистрации предпринимателя или организации и представляет собой особый бланк, в который заносят сведения о произведенных денежных отчислениях в бюджет. В настоящее время помимо налогов в карточке учитывают операции по уплате страховых взносов.

КРСБ открывают не только для непосредственных налогоплательщиков, но и для так называемых налоговых агентов, которые в порядке своих обязанностей удерживают средства у налогоплательщиков и перечисляют их в налоговый бюджет организации, а затем и в казну. Если ИП или ООО платит ЕСН и страховые взносы на пенсионное страхование физических лиц, то в ФНС открывают дополнительную КРСБ с соответствующим назначением.

Ответы на распространенные вопросы

Вопрос: Налоговая выявила расхождения между расчетом 6-НДФЛ, предоставленной компанией, и карточной расчетов с бюджетом. При этом на компанию сразу же наложили штраф, без запроса пояснений к 6-НДФЛ. Правомерны ли действия налоговой?

Ответ: Если расчете 6-НДФЛ, предоставленном компанией, указанная сумма больше, чем сумма, отраженная в карточке расчетов с бюджетом, то налоговый орган может не запрашивать пояснения к расчету и наложить штраф на компанию. Пояснения запрашивают только в том случае, если в расчете при проверке обнаружены ошибки и противоречия. Иначе требовать пояснения налоговая не должна, а сразу может наложить штраф. Таким образом, действия налоговой действительно являются правомерными.

Оцените качество статьи. Мы хотим стать лучше для вас: Метки: Карточка расчетов с бюджетом

Одним из часто возникающих вопросов у предпринимателей является – что такое КРСБ в налоговой инспекции? Эта аббревиатура расшифровывается как карточка расчетов с бюджетом. Составляют их и отслеживают движение платежей налоговики, опираясь на информационную базу, объединяющую поток сведений о начислении и поступлении налоговых платежей. Все расчеты с бюджетом, как основная составляющая деятельности ФНС, аккумулируются в этом общем информационном ресурсе, а требования по его формированию утверждены Приказом ФНС от 18.01.2012 г. № ЯК-7-1/[email protected] и являются едиными при осуществлении налоговых операций.

КРСБ налогоплательщика – это сгруппированный ресурс, куда по каждому плательщику заносятся сведения о состоянии расчетов по налогам.

Читайте также: Ошибки в Контур.Экстерн при загрузке и отправке готовых файлов 4‑ФСС

КРСБ: особенности составления

Карточка РСБ заводится в отдельности по каждому конкретному плательщику. При этом для удобства учета систематизируются сведения, т. е. ведется отдельная форма:

- По каждому налогу, который уплачивается или должен уплачиваться плательщиком;

- По каждому применяемому в компании КБК (коду бюджетной классификации);

- По коду ОКТМО территории, на которой компания расположена и налоговые поступления мобилизуются;

- По статусу плательщика. В тех случаях, когда предприятие или бизнесмен, являясь налогоплательщиком, выступает и налоговым агентом, карточки формируются на каждый имеющийся статус.

Заводят КРСБ обычно при регистрации компаний, предпринимателей или физлиц в ИФНС, а также при поступлении информации о них из другой инспекции, например, при смене расположения предприятия или места жительства бизнесмена.

В связи с изменениями с начала 2021 года (письмо ФНС от 30.12.2016 № ПА-4-1/25563) по передаче администрирования страховых отчислений в ведение ФНС, карточки РСБ по плательщикам страховых взносов также открывают налоговики, руководствуясь установленными правилами, т. е. с разделением по КБК.

Особенности систематизации данных бланка

КРСБ налогоплательщика – это обязательный бланк, который оформляется в момент регистрации фирмы, ИП или физического лица. Документ также заполняется, если филиал налоговой инспекции предоставил сведения об изменении места расположения организации или места проживания предпринимателя.

Карточку открывают для конкретного налогового агента. Оптимизацию отчетов сотрудников ФНС обеспечивает системное ведение отдельных форм, предназначенных для:

- налогов, которые оплачиваются в настоящий момент или за квартал;

- кода КБК конкретного предприятия;

- территориального кода ОКТМО;

- подтверждения статуса налогоплательщика. Отдельный бланк предназначен для плательщиков, которые одновременно являются налоговыми агентами.

Изменения в налоговом законодательстве в 2021 году привели к некоторым изменениям в КРСБ. Согласно письму ФНС № ПА-4-1/25563 администрирование страховых взносов и выплат переносится на данную службу. В настоящий момент расчетные карточки для страховых операций открываются налоговиками.

Содержание КРСБ

Фиксируются в КРСБ сведения:

- о начислении сумм налога, а также размере штрафов и пеней, начисленных по нему. Эту информацию заносят на основе задекларированных данных, представленных плательщиками, решений суда, вынесенных решений по рассмотрению результатов налоговых проверок и др.

- о перечисленных предприятиями и ИП суммах налога/пеней/штрафов;

Исходя из этих сведений, определяется сальдо между начислением и уплатой налога. Если сальдо отрицательное, значит, на день подсчета налогоплательщик имеет задолженность перед бюджетом, положительное же говорит о переплате налога. Таким образом, в идеале КРСБ налогоплательщика – это документ, фиксирующий состояние налоговых расчетов в компании на определенный момент.

Следует отметить такой факт — информация в КРСБ не всегда отражает реальное состояние платежей. Например, безнадежные налоговые обязательства с подтверждением этого статуса судебными решениями, зачастую числятся в карточке на протяжении долгого времени, существенно искажая результат при подсчете конечного сальдо. Вопрос правомерности таких действий ФНС и сегодня стоит чрезвычайно остро, хотя ст. 59 НК РФ четко определены критерии безнадежности долгов и утраты возможности их взыскания.

Какая информация отражается в карточке

В КРСБ отражается информация по следующим видам данных:

- по начисленным налогам, а также штрафам и пеням по ним;

- по уплаченным налогам, а также штрафам и пеням по ним;

- по сальдо между начисленными и уплаченными суммами налога (при этом если формируется отрицательное значение, то это говорит о долге налогоплательщика, а если положительное – то о переплате).

Данные сведения вносятся в карточку на основании представляемых налогоплательщиками и налоговыми агентами деклараций, решений о проведенных камеральных проверках, решений судебных органов, а также иных документов.

Таким образом, в КРСБ отражаются сведения по выплатам налоговых платежей в бюджет, поступающих от разных субъектов хозяйственной деятельности.

Важно! Иногда, информация, содержащаяся в КРСБ не соответствует действительности. Помимо всего прочего, в карточке отражаются безнадежные долги, которые не представляются возможными для взыскания. В некоторых случаях они отражаются в карточке по несколько лет, что значительно искажает конечное сальдо КРСБ.