- Налоговые вычеты и ипотека

- Как рассчитать налоговое возмещение

- Два вида вычетов

- Налоговый вычет на проценты по ипотеке «по-старому»

- Нюансы в возмещении процентов

- Налоговый вычет по ипотеке по новым правилам

- Когда можно обращаться за вычетами

- Документы для получения налогового вычета по ипотеке

- Куда обратиться, чтобы получить имущественный налоговый вычет при покупке квартиры по ипотеке?

- Какие документы понадобятся

- Оригиналы

- Копии

- Итоги

- Какие затраты можно компенсировать

Налоговые вычеты и ипотека

Вычет применительно к налогу на доходы физических лиц заключается в том, что зарплата и другие доходы при расчете НДФЛ уменьшаются на расходы, связанные с покупкой жилья. Если же НДФЛ был уплачен, то он возмещается из бюджета (в части, которая считалась по налоговой ставке 13%).

Вычет на покупку жилья ограничен по величине — он не может быть больше 2 000 000 руб., при этом учитываются стоимость недвижимости и некоторые другие расходы (подп. 3 п. 1 ст. 220 НК РФ). Дополнительно предоставляется вычет на проценты по кредиту, взятому специально для покупки жилого объекта (подп. 4 п. 1 ст. 220 НК РФ).

Подробнее о том, как вернуть НДФЛ, см. в материале «Порядок возмещения (возврата) НДФЛ при покупке квартиры».

Ипотека — такая форма кредитования, при которой банк предоставляет заемщику кредит на покупку недвижимости под залог этого недвижимого объекта. Ипотечный договор целевой, он содержит указание на конкретный жилой объект. Соответственно, уплаченные по ипотеке проценты можно учесть в составе налогового вычета. То, что купленная в ипотеку квартира до полного расчета с банком находится в залоге, на порядке вычета не сказывается.

Ипотечный кредит обычно предоставляется на 10, 20 и более лет. Имущественный налоговый вычет при покупке квартиры в ипотеку не ограничен по сроку. Получать возмещение НДФЛ налогоплательщик может несколько лет, пока кредит не будет погашен или общая сумма банковских процентов не превысит предельную величину, которая составляет 3 000 000 руб.

Как рассчитать налоговое возмещение

Читайте также: Как оформить доверенность на получение заработной платы

Чтобы посчитать, каким будет возмещение из бюджета, не понадобится особых математических познаний. Расчет основан на 2 главных ограничениях:

- За год возвращают сумму в 13% от задекларированного в ФНС налога.

- Общий размер компенсации не превышает 13% от стоимости жилья или 3 миллионов рублей, т.е. не более 390 тысяч рублей.

При подаче декларации из года в год сумма процентов будет уменьшаться по мере выплаты долга, а с ними уменьшается и величина вычета, доступного заемщику.

Два вида вычетов

Имущественный вычет до 2014 года предоставлялся на покупку только 1 квартиры, по этому же объекту можно было заявить и вычет на проценты. С начала 2014 года условия налогового вычета по ипотеке радикально изменились (федеральный закон от 23.07.2013 № 212-ФЗ). И в старой, и в новой редакциях имеется запрет на повторный вычет, но применяется он по-разному.

Фактически сейчас действуют 2 разных вида вычета. По ипотеке, оформленной до 2014 года, применяется старый порядок. Обновленные правила вычета на ипотеку действуют в отношении договоров, заключенных в 2014 году и позже. Рассмотрим эти различия подробнее.

Налоговый вычет на проценты по ипотеке «по-старому»

Важная черта налогового вычета при покупке квартиры в ипотеку до поправок — в законодательстве было указание, что вычет может быть предоставлен в отношении лишь 1 объекта. Цена квартиры и проценты по ипотеке были составляющими 1 вычета, поэтому получить возмещение НДФЛ с процентов допускалось только при условии заявления вычета на квартиру (письмо Минфина от 24.02.2015 № 03-04-05/8507).

То обстоятельство, что налогоплательщик изъявил желание возместить налог за квартиру, является основанием для последующего ежегодного обращения за вычетом на проценты, уплачиваемые банку. Расходы на проценты возмещаются без ограничения суммы в течение всего срока ипотеки. Налогоплательщик, который до вступления законодательных поправок обращался за возмещением НДФЛ на проценты, продолжает заявлять вычет в том же порядке, как и раньше.

Пример. Рассмотрим ситуацию, когда налогоплательщик заявил имущественный вычет по квартире в ипотеку в 2013 году, но почему-то не заявил вычет на проценты. В 2015 году можно заявить вычет на проценты за текущий год, а также за пропущенные годы, но не более 3 лет (п. 7 ст. 78 НК РФ). Доказательствами права на вычет станут договор, где указано, на какой объект израсходованы кредитные средства, и документ о том, что на покупку этой квартиры предоставлялся вычет. В качестве такого документа, например, может служить налоговая декларация 3-НДФЛ, по которой был возмещен НДФЛ.

В дальнейшем вычет по уплаченным процентам можно заявлять ежегодно до полной выплаты кредита. Действующее ограничение общей суммы ипотечных процентов в данном случае не применяется, потому что оно распространяется только на жилые объекты, приобретенные после 2014 года. Закон 212-ФЗ на вычеты, относящиеся к 2013 и более ранним годам, не распространяется. Следует, однако, учитывать, что разъяснения компетентных органов применительно к подобным ситуациям отсутствуют.

Нюансы в возмещении процентов

Российским налоговым законодательством процесс оформления компенсации при ипотеке строго регламентирован. В НК РФ (п.4 ст. 220) установлено максимальное ограничение величины вычета по сделкам на сумму до 3 миллионов рублей (если жилье стоит больше, 13-процентная ставка возврат рассчитывается по максимальному значению). Таким образом, по закону каждый налогоплательщик вправе получить компенсацию до 390 тысяч рублей по ипотеке суммарно за все годы. Однако на практике полностью возместить сумму не всегда удается, так как вернуть 13% с ипотеки можно только при условии длительного периода кредитования и высокой зарплаты.

Если оплата труда невысокая, ежегодно в бюджет отчисляются скромные суммы, а значит и возмещение будет небольшим. Чем больше подтвержденный доход и отчисление в бюджет, тем больше шансов возместить максимальную сумму.

Если кредитный договор был подписан до 01.01. 2014 года, то верхний порог в 390 тысяч рублей снимается – компенсировать можно всю сумму в пределах тринадцати процентов отчислений в бюджет за год.

Налоговый вычет по ипотеке по новым правилам

После принятия поправок к Налоговому кодексу, вступивших в силу с 2014 года, право вернуть НДФЛ на проценты не зависит от желания и возможности налогоплательщика использовать вычет на квартиру. При этом процентный вычет предоставляется однократно, только по одному объекту.

Налоговый кодекс не ограничивает количество кредитных договоров, главное — чтобы они были целевыми. Если вдобавок к ипотеке у гражданина имеется также и целевой заем, вычет можно заявить на проценты по обоим договорам. Однако для использования «нового» вычета договоры ипотеки и договоры на покупку квартиры должны быть заключены позднее 1 января 2014 года.

Отвечая на вопросы плательщиков НДФЛ, Минфин обратил внимание, что, если гражданин ранее уже использовал вычет на приобретение жилья, а после 2014 года приобрел еще одну квартиру по ипотеке, он вправе воспользоваться «процентным» вычетом. Единственное условие: при возмещении НДФЛ в связи с прошлой покупкой в сумме вычета не должны учитываться проценты, ведь этот вычет — однократный (письма от 16.12.2014 № 03-04-05/64922 и от 20.02.2015 № 03-04-05/8148).

Подробнее об изменениях в порядке получения вычетов см. в материале «Статья 220 НК РФ (2020 — 2021): вопросы и ответы».

О нюансах применения имущественных вычетов рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Путеводитель.

Когда можно обращаться за вычетами

Согласно пункту 3 статьи 220 НК РФ, вычеты на жилье и проценты с ипотеки могут оформляться начиная с года, в котором у физлица появились все документы, доказывающие проведение платежей и подтверждающие переход права собственности. Если физлицо хочет воспользоваться вычетом на земельный участок — его можно получить только после постройки дома и оформления права собственности на него.

Законодательство не ограничивает сроки обращения за налоговым вычетом. Если гражданин не подал комплект документов в налоговую инспекцию на следующий год после получения прав собственности, он может оформить вычет по процентам и жилью позднее.

При определении сумм компенсации принимаются во внимание данные по уплате НДФЛ за последние 3 года. Например, если жилье приобретено в 2013 году, обратиться за вычетом по ипотеке можно в 2017. В этом случае государство будет принимать во внимание отчисления за 2014—2016 годы. Если общая сумма перечисленного подоходного налога не покроет полагающуюся сумму компенсации — невозмещенный остаток перейдет на последующие годы.

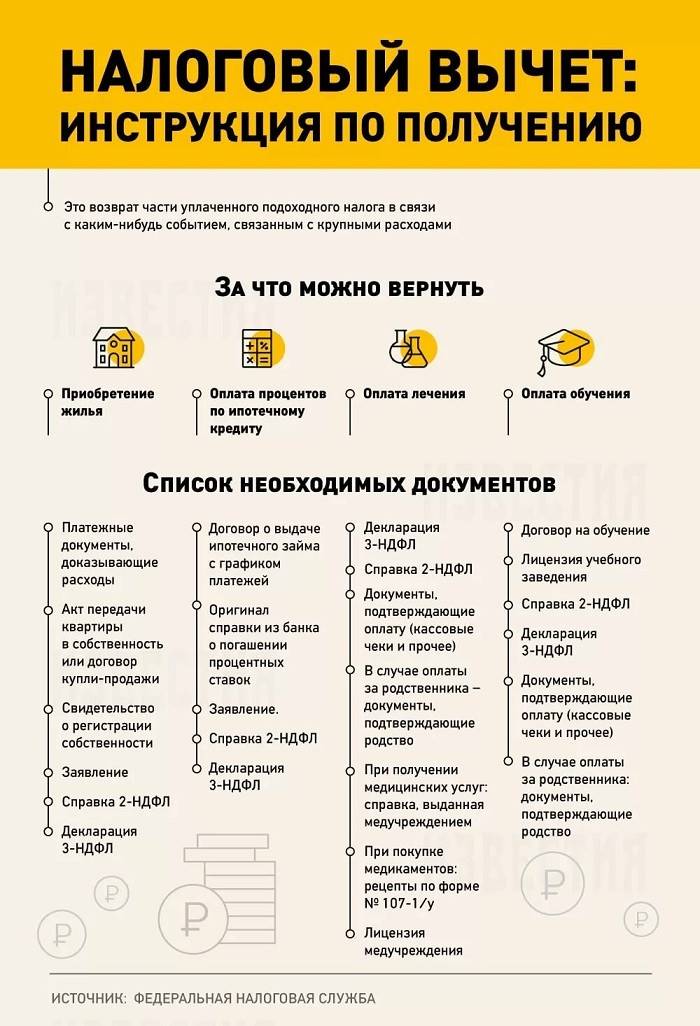

Документы для получения налогового вычета по ипотеке

Получить возмещение НДФЛ можно на основании документов, которыми подтверждаются расходы налогоплательщика и его право пользоваться вычетом.

Обстоятельство Какими документами подтвердить?

- Проценты фактически уплачены, их сумма достоверно известна и подтверждена документально

— Платежные поручения

— Чеки, квитанции

— Выписки с банковского счета

— Справка банка о платежах по кредиту

- Кредит получен на цели приобретения жилья

Копия договора ипотеки

- Кредит фактически использован для покупки жилья

— Копия договора о покупке квартиры

— Копия свидетельства о регистрации права на квартиру

- Ранее вычет на проценты не использовался

Доказывать не требуется, это обстоятельство налоговый орган проверяет по своим данным.

В заявлении или сопроводительном письме к документам на первое предоставление вычета целесообразно указать, что ранее вы не пользовались вычетом на проценты по кредитам или займам

Названные в перечне копии документов представляются в налоговый орган при первом обращении за вычетом. В последующие годы, обращаясь за вычетом на очередную сумму процентов за год, нужно представить только подтверждающие документы по пункту 1 перечня. Повторно представлять в налоговую инспекцию бумаги, которые вами уже представлялись ранее, не требуется (письмо Минфина от 07.06.2013 № 03-04-05/21309).

Куда обратиться, чтобы получить имущественный налоговый вычет при покупке квартиры по ипотеке?

Законодательство предлагает налогоплательщику на выбор 2 различных способа получения вычета:

Вариант 1. Дождаться конца года и представить в налоговую инспекцию декларацию 3-НДФЛ (п. 7 ст. 220 НК РФ). Декларацию с целью получения вычета представляют по установленной форме в течение года. К ней надо приложить подтверждающие документы, перечисленные в предыдущем разделе. Налоговый орган проведет камеральную проверку декларации и приложенных документов (это может занять до 3 месяцев) и затем перечислит НДФЛ на счет налогоплательщика в банке.

Если доходов на полную сумму вычета в текущем году недостаточно, остаток неиспользованного вычета переносится на следующий год. Следовательно, через год налогоплательщик снова представляет 3-НДФЛ — на неиспользованный остаток вычета и сумму вновь образовавшихся расходов на проценты. Эта процедура повторяется ежегодно, пока НДФЛ не будет возмещен в полагающемся объеме.

Вариант 2. Обратиться в налоговую инспекцию сразу, как только получено свидетельство на квартиру. Инспектор рассмотрит представленные документы и в месячный срок выдаст уведомление с указанием предельной суммы вычета. Этот документ вы представите в бухгалтерию по месту службы. Работодатель перестанет удерживать НДФЛ с заработной платы и других выплат до конца года. Те, кто имеет 2 места работы (или более), могут получить уведомления для каждого работодателя. Возмещение НДФЛ в таком случае производится ежемесячно небольшими суммами. В следующем году можно вновь обратиться в ФНС за уведомлением на непогашенную сумму вычета и образовавшуюся сумму процентов, или представить в налоговый орган декларацию 3-НДФЛ.

Как написать заявление работодателю о предоставлении имущественного вычета, разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

О получении вычета по уведомлению см. в материале «При получении от работника заявления на имущественный вычет ранее удержанный НДФЛ можно вернуть».

Какие документы понадобятся

Чтобы оформить право на вычеты, следует подготовить и подать в ФНС комплект документов, состоящий из оригиналов и утвержденных копий.

Оригиналы

Налоговая декларация 3-НДФЛ

Подготовить её можно следующими способами:

- бланк на сайте налоговой и заполнить его самостоятельно;

- заполнить и предоставить через специальный сервис ФНС;

- и установить программу-помощник (только для Windows);

- обратиться за помощью в юридическую компанию, где квалифицированный специалист учтет актуальные требования законодательства и специфику вашей ситуации.

Справка о доходах 2-НДФЛ

Эту форму необходимо запросить в бухгалтерии организации-работодателя. Она содержит информацию о полученных доходах и налоге, который удержал и перечислил работодатель от имени налогоплательщика. Если человек на протяжении года сменил место работы или работал по совместительству — следует запросить сведения во всех организациях.

Заявление на вычет

Бланк заявления утвержден приложением № 8 к Приказу ФНС № ММВ-7-8/[email protected] от 03.03.15 и включает данные о сумме компенсации и реквизитах расчетного счета физлица для её перечисления.

Копии

Кроме вышеуказанных форм, необходимо подготовить оригиналы и копии паспорта, платежных документов и ряда других документов, состав которых будет зависеть от специфики сделки.

Документы, подтверждающие оплату:

- квитанции к приходным кассовым ордерам;

- выписки банка;

- товарные и кассовые чеки;

- акты о закупке стройматериалов у физических лиц.

Для жилого дома, квартиры, комнаты, доли в них:

- договор купли-продажи;

- выписка из ЕГРП о регистрации прав собственности;

- документы о переводе платежей за ремонт квартиры, если она вводилась в эксплуатацию без отделки и стоила менее 2 млн рублей.

Для объекта долевого строительства:

- договор участия в долевом строительстве;

- акт приема-передачи, подписанный застройщиком и владельцем.

Для земельного участка:

- свидетельство о госрегистрации права собственности на участок;

- выписка из ЕГРИП о госрегистрации права собственности на жилой дом, возведенный на участке.

При покупке недвижимости на имя ребенка или подопечного:

- свидетельство о рождении ребенка;

- решение органа опеки и попечительства.

Для налогового вычета с процентов по ипотеке:

- договор с банком, в котором указано, что цель кредита — жилье;

- справка об уплаченных процентах;

- документы о праве на получение вычета по объекту недвижимости.

Итоги

- Налогоплательщик имеет право на имущественные вычеты со стоимости квартиры и дополнительно с процентов по ипотеке.

- Вычет на проценты по ипотеке предоставляется только на 1 объект стоимостью не более 3 000 000 руб.

- Вычет на ипотечные проценты можно получить независимо от вычета на покупку квартиры.

- Налогоплательщики, возмещающие НДФЛ на проценты по ипотеке с 2013 года и ранее, продолжают применять прежний порядок вычетов.

- Вычет возможно получить в налоговом органе — по налоговой декларации или у работодателя — на основании специального уведомления.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Какие затраты можно компенсировать

Налоговый вычет на стоимость жилья или имущественный вычет представляет собой льготу, позволяющую сократить налоговую нагрузку на физических лиц-покупателей жилой недвижимости в РФ. Эта льгота также распространяется на проценты за ипотеку, оформленную с целью покупки данного жилья. Физлицо вправе использовать эти вычеты единожды в жизни.

Особенности получения вычета на стоимость жилья и уплаченные проценты с ипотеки регламентирует статья 220 Налогового кодекса (НК) РФ — «Имущественные налоговые вычеты». Согласно положениям этой статьи с помощью налогового вычета можно компенсировать:

- средства, уплаченные за покупку жилого дома, квартиры, комнаты или их долей;

- расходы на отделку помещения, если оно приобреталось без неё;

- затраты на разработку проектов и смет;

- оплату монтажных работ и стройматериалов, необходимых для возведения жилого дома;

- покупку земли, если она послужит основой для постройки жилья или приобретается вместе с домом;

- отчисление процентов по ипотеке при условии, что целевое назначение займа — приобретение или возведение жилья.

Вышеперечисленные расходы не компенсируются, если:

- они профинансированы из госбюджета;

- их понесли иные физлица, учреждения, организации;

- сторонами сделки являются родственники, члены семейства или другие взаимозависимые лица.