- Пошаговая инструкция

- Документальное оформление учета основных средств: поступление ОС в фирме

- Реализация ОС

- Нормативное регулирование

- Учет в 1С

- Проводки по документу

- Контроль

- Документальное оформление

- Декларация по налогу на прибыль

- Реализация основных средств

- Ближайшие бесплатные вебинары

- Выставление СФ на отгрузку покупателю

- Документальное оформление

- Декларация по НДС

- Снятие с регистрационного учета авто

- Отражение в НУ суммы убытка от реализации ОС

- Определение суммы убытка

- Отражение в НУ суммы убытка от реализации ОС

- Контроль

- Бухгалтерский учет

- Поступление оплаты от покупателя

- Проводки по документу

- Учет ежемесячной суммы убытка в составе косвенных расходов по НУ

- Проводки по документу

- Контроль

- Декларация по налогу на прибыль

- Продажа и ликвидация ОС с остаточной стоимостью, равной 0

Пошаговая инструкция

29 июня Организация осуществила реализацию автомобиля Nissan Teana покупателю ООО «Симбирсофт» по цене 240 000 руб. (в т. ч. НДС 20%). В этот же день автомобиль Nissan Teana был снят с учета в ГИБДД.

Амортизация в бухгалтерском учете и для целей налогообложения прибыли начислялась линейным способом. Амортизационная премия по реализованному ОС применялась в размере 30%.

Остаточная стоимость основного средства (БУ = 440 000 руб., НУ = 308 000 руб.) превысила выручку от реализации.

Стороны сделки не являются взаимозависимыми лицами.

Реализация производится до истечения 5 лет с момента ввода в эксплуатацию автомобиля.

Оставшийся срок его полезного использования — 11 месяцев.

02 июля поступила оплата от покупателя на расчетный счет в размере 240 000 руб.

Рассмотрим пошаговую инструкцию оформления примера. PDF

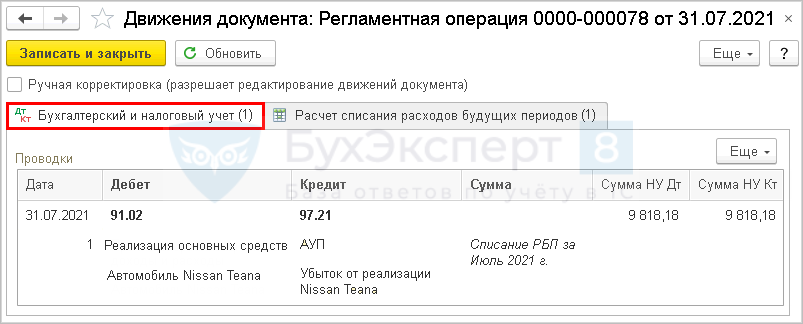

ДатаДебетКредитСумма БУСумма НУНаименование операцииДокументы (отчеты) в 1СДтКтРеализация ОС29 июня62.0191.01240 000240 000200 000Выручка от реализации ОСПередача ОС2602.0140 00028 00028 000Начисление амортизации за последний месяц02.0101.09560 000392 000392 000Списание накопленной амортизации01.0901.011 000 000700 000700 000Списание первоначальной стоимости ОС91.0201.09440 000308 000308 000Списание остаточной стоимости ОС91.0268.0240 000Начисление НДС с выручкиВыставление СФ на отгрузку покупателю29 июня——240 000Выставление СФ на отгрузкуСчет-фактура выданный на реализацию——40 000Отражение НДС в Книге продажОтчет Книга продажСнятие с регистрационного учета авто29 июня———Снятие авто с учета в ГИБДДРегистр сведений Регистрация транспортных средств — Снятие с регистрационного учетаОтражение в НУ суммы убытка от реализации ОС29 июня97.2191.09—108 000108 000Перенос суммы убытка от реализации ОС на оставшийся СПИ (НУ)Операция, введенная вручную — ОперацияПоступление оплаты от покупателя02 июля5162.01240 000240 000Поступление оплаты от покупателяПоступление на расчетный счет — Оплата от покупателяУчет ежемесячной суммы убытка в составе косвенных расходов по НУ31 июля91.0297.21—9 818,189 818,18Учет ежемесячной суммы убытка в составе косвенных расходов (НУ)Закрытие месяца — Списание расходов будущих периодов

Начало примера смотрите в публикациях:

- Приобретение авто

- Принятие к учету ОС с амортизационной премией

Документальное оформление учета основных средств: поступление ОС в фирме

Правила документального оформления поступления ОС на предприятие в российской нормативной базе не закреплены. Вместе с тем отдельные положения содержатся в законе о бухучете от 06.12.2011 № 402-ФЗ, а также в методических указаниях по бухучету ОС, утвержденных приказом Минфина РФ от 13.10.2003 № 91н.

В частности, в п. 38 методических указаний № 91н разъяснено, что в учете следует отразить факт поступления ОС в тот момент, когда произошло подписание акта приемки-передачи ОС руководителем компании.

ВАЖНО! При этом указано, что такой акт следует составлять на каждый отдельный инвентарный объект. Исключение предусмотрено только для однотипных объектов ОС, имеющих одинаковую стоимость, которые фирма принимает к учету единовременно: в такой ситуации достаточно будет составить 1 общий акт по всем таким однородным ОС.

Читайте также: Инвентаризация денежных средств на расчетном счете

Какой-либо формы указанного акта, которая была бы обязательна к применению всеми компаниями, законодателем в настоящее время не установлено. Поскольку такой документ является первичным, фирма самостоятельно может разработать для своей практики форму такого акта (в силу ст. 9 закона № 402-ФЗ) или воспользоваться бывшими ранее (до 01.01.2013) обязательными унифицированными формами, утвержденными постановлением Госкомстата РФ от 21.01.2003 № 7.

Это постановление содержит следующие формы актов, которыми фирма имеет право задокументировать поступление ОС:

- ОС-1. Это стандартный шаблон, который компания может использовать применительно к любому вновь поступающему объекту ОС за исключением зданий (для них предусмотрен специальный шаблон по форме ОС-1а).

- ОС-1б. Такой шаблон фирма может применить, если принимает к учету не один объект, а сразу группу однородных.

- ОС-14. Актом по такой форме компания может оформить поступление в распоряжение фирмы (на ее склад) оборудования, которое в будущем (после осуществления монтажа), будет использоваться в качестве ОС. Передачу ОС в монтаж оформляют актом по форме ОС-15.

ВАЖНО! Независимо от того, каким актом оформлялось поступление ОС в фирму, принятие его в эксплуатацию на производство все равно следует задокументировать актом по типовой форме ОС-1.

После того как акт о поступлении составлен, он вместе с сопроводительными документами технического характера об оборудовании передается в бухгалтерию фирмы. Бухгалтерия, в свою очередь, открывает инвентарную карточку по каждому объекту ОС (форма карточки ОС-6) либо по группе однородных объектов ОС (форма карточки ОС-6а). Возможно также ведение инвентарной книги (форма ОС-6б).

О том, когда применение инвентарной книги оказывается целесообразным, читайте в материале «Унифицированная форма № ОС-6б — бланк и образец».

Реализация ОС

Нормативное регулирование

Реализацией признается передача права собственности на товар (в т.ч. и на ОС) на возмездной основе (ст. 39 НК РФ). При этом организации должны учесть доходы и расходы, связанные с приобретением и продажами.

Доходы:

- В БУ выручка от реализации ОС относится к прочим доходам и отражается по кредиту счета 91.01 «Прочие доходы» (п. 31 ПБУ 6/01, п. 7 ПБУ 9/99, план счетов 1С). Доходы признаются в момент перехода права собственности на основное средство (п. 12 ПБУ 9/99).

- В НУ доходом является выручка от реализации ОС без НДС (п. 1 ст. 248 НК РФ). Дата получения дохода при методе начисления — дата перехода права собственности на ОС (п. 1 ст. 39 НК РФ, п. 3 ст. 271 НК РФ).

Расходы:

- В БУ это остаточная стоимость ОС и расходы, связанные с его реализацией (демонтаж, транспортировка, оценка и др.)(п. 5, п. 9 ПБУ 10/99). Расходы в БУ отражаются по дебету счета 91.02 «Прочие расходы» (п. 31 ПБУ 6/01, п. 11 ПБУ 10/99, план счетов 1С).

- В НУ в сумму расходов, уменьшающих доходы от реализации, также, как и в БУ, включают остаточную стоимость ОС и расходы, связанные с его реализацией (ст. 249 НК РФ, пп. 1 п. 1 ст. 268 НК РФ).

Если осуществляется реализация ОС, в отношении которого ранее применялась амортизационная премия, то премию необходимо восстановить, если:

- объект реализуется лицу, являющемуся взаимозависимым с налогоплательщиком, ранее, чем по истечении 5 лет с момента ввода в эксплуатацию.

НДС

Реализация ОС подлежит обложению налогом на добавленную стоимость на дату отгрузки (передачи) ОС (п. 3 ст. 38 НК РФ, п. 1 ст. 39 НК РФ, пп. 1 п. 1 ст. 146 НК РФ, ст. 147 НК РФ).

Датой отгрузки ОС признается (пп. 1 п. 1, п. 16 ст. 167 НК РФ):

- дата составления акта приема-передачи (например, ОС-1) — для движимого имущества;

- дата передачи покупателю по акту приема-передачи, независимо от даты государственной регистрации перехода права собственности, — для недвижимого имущества.

Особенности исчисления налоговой базы и применяемая ставка НДС зависят от того, как учитывался входящий НДС при приобретении ОС:

- НДС не включался в стоимость ОС (п. 1 ст. 154 НК РФ): налоговая база — договорная стоимость реализуемого ОС;

- ставка НДС — 20%.

- налоговая база — прибыль от реализации ОС, представляющая разницу между договорной стоимостью реализуемого ОС и его остаточной стоимостью;

При реализации ОС восстанавливать НДС, принятый к вычету при покупке, не надо, даже если ОС продано с убытком (п. 3 ст. 170 НК РФ, Письмо Минфина РФ от 15.01.2015 N 03-07-11/422).

Сумма начисленного НДС отражается по Дт 91.02 «Прочие расходы» в корреспонденции с Кт 68.02 «Налог на добавленную стоимость».

Учет в 1С

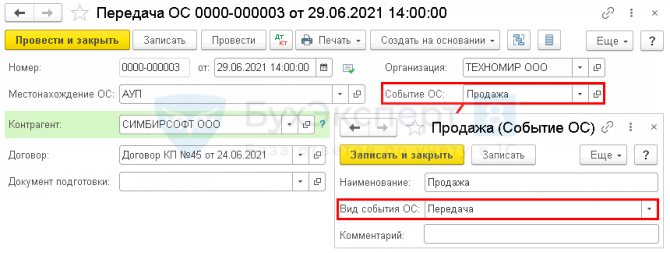

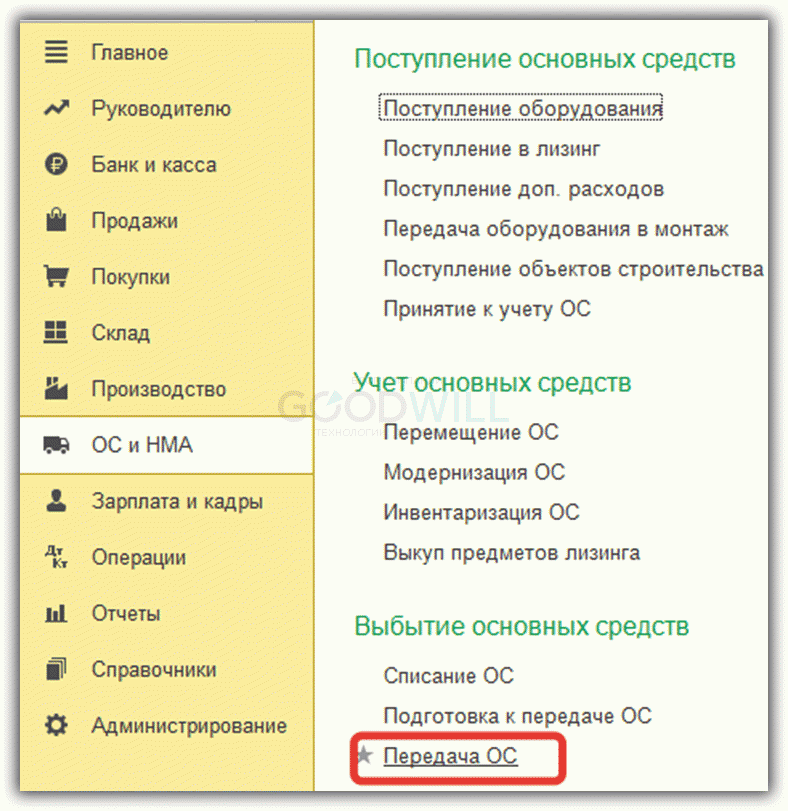

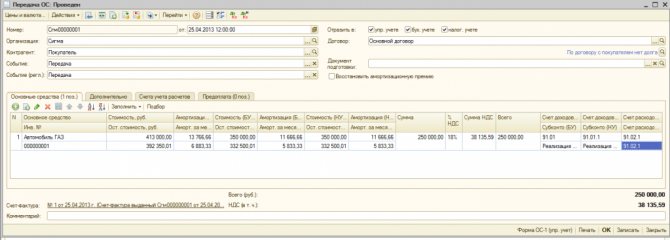

Реализация ОС оформляется документом Передача ОС в разделе ОС и НМА — Выбытие основных средств — Передача ОС.

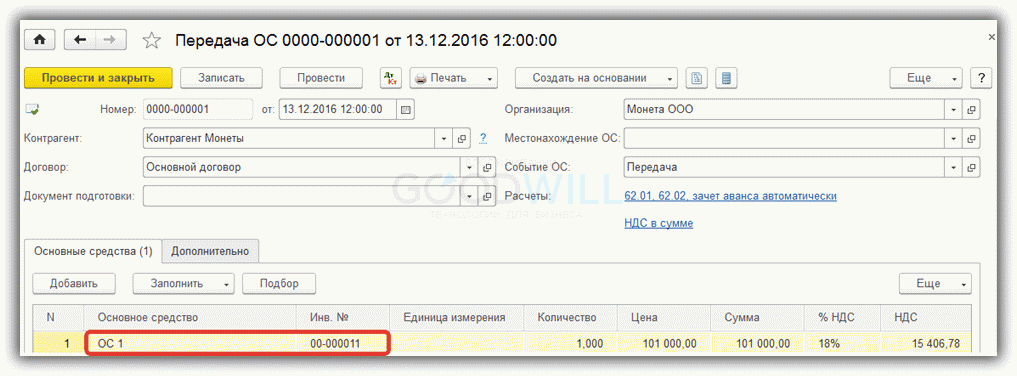

В шапке документа указывается:

- Событие ОС — описание события по передаче ОС. В нашем примере — Продажа, имеющая Вид события ОС — Передача;

- Договор — документ, по которому ведутся расчеты с покупателем, Вид договора — С покупателем.

В нашем примере расчеты по договору ведутся в рублях PDF. В результате выбора такого договора в документе Передача ОС автоматически устанавливаются следующие субсчета для расчетов с покупателем:

- Счет расчетов — 62.01 «Расчеты с покупателями и заказчиками»;

- Счет авансов — 62.02 «Расчеты по авансам полученным».

В случае необходимости счета расчетов с покупателем можно поправить в документе вручную или настроить автоматическое подставление других счетов расчетов с контрагентом.

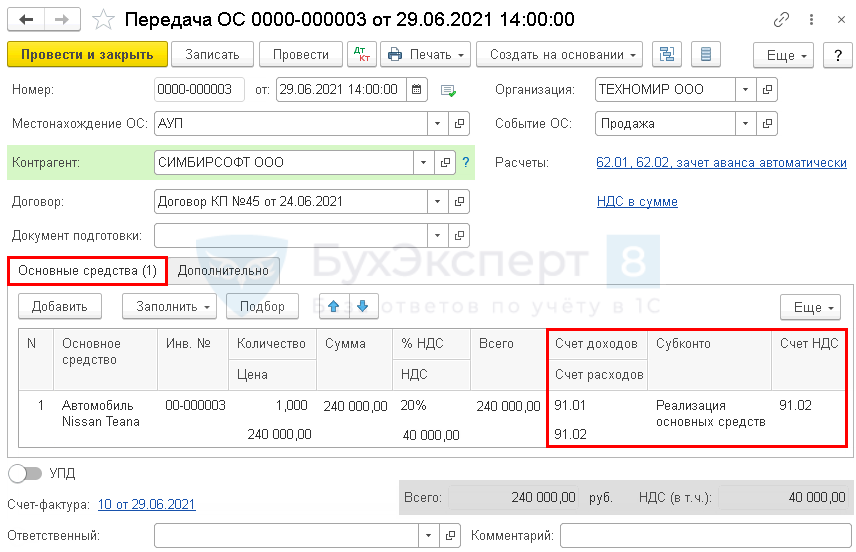

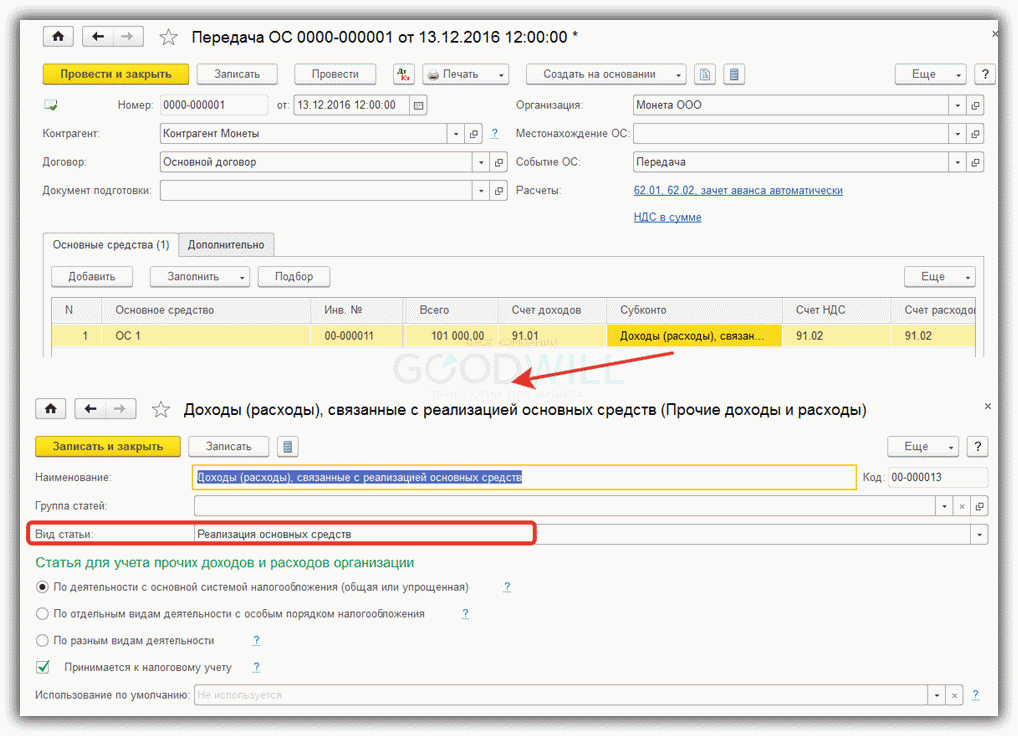

На вкладке Основные средства указывается:

- Основное средство — реализуемое ОС, выбирается из справочника Основные средства;

- Счет доходов — 91.01 «Прочие доходы»;

- Субконто — аналитическая статья учета прочих доходов и расходов, выбирается из справочника Прочие доходы и расходы, Вид статьи — Реализация основных средств;

- Счет НДС — 91.02 «Прочие расходы»;

- Счет расходов — 91.02 «Прочие расходы». Для аналитического учета по счету учета прочих расходов будет подставляться то же Субконто, что и для прочих доходов.

Проводки по документу

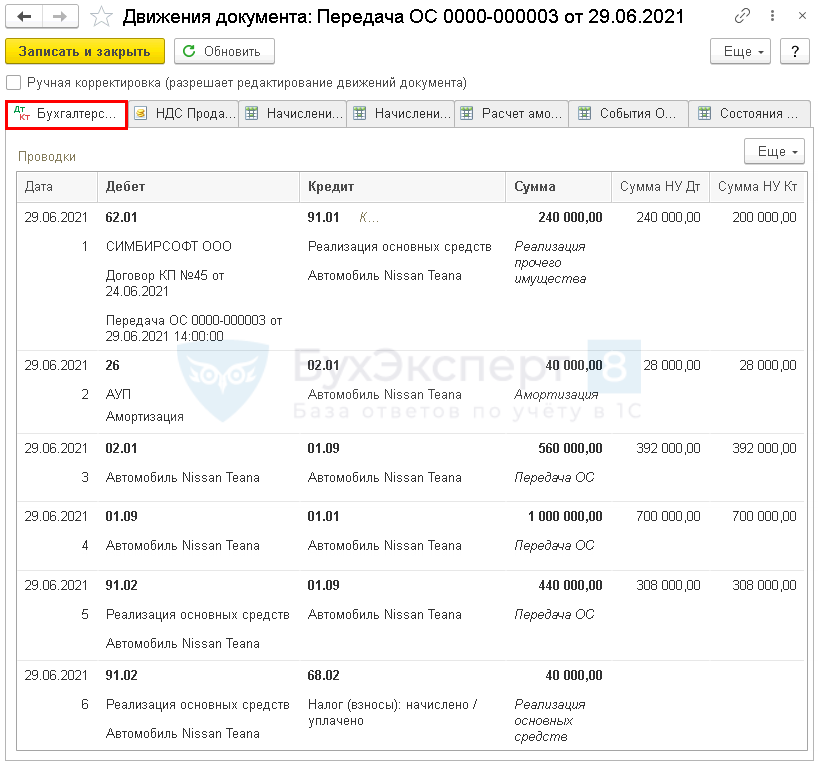

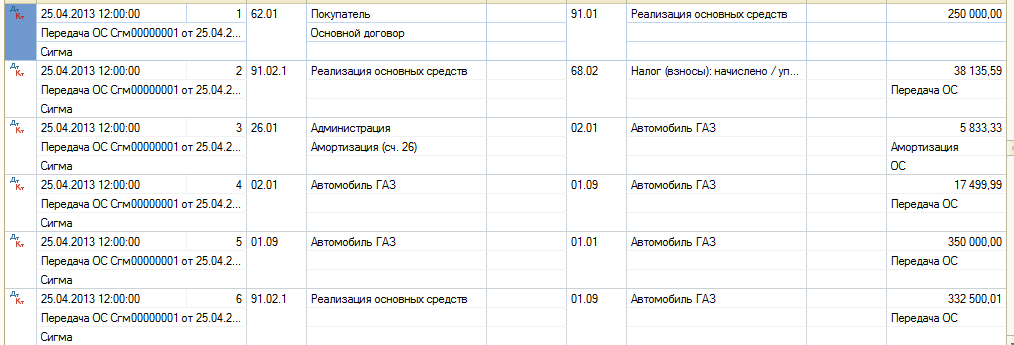

Документ формирует проводки:

- Дт 62.01 Кт 91.01 — выручка от реализации ОС;

- Дт 91.02 Кт 01.09 — списание остаточной стоимости;

- Дт 91.02 Кт 68.02 — начисление НДС с реализации ОС;

- Дт Кт 02.01 — начисление амортизации за месяц выбытия ОС;

- Дт 02.01 Кт 01.09 — списание накопленной амортизации для определения остаточной стоимости;

- Дт 01.09 Кт 01.01 — списание первоначальной стоимости для определения остаточной стоимости;

Контроль

Расчет ежемесячной суммы амортизации:

Расчет финансового результата:

Документальное оформление

Организация должна утвердить формы первичных документов, в т.ч. документа реализации ОС и форму инвентарной карточки для учета ОС. В 1С используется Акт о приеме-передаче ОС (ОС-1) и Инвентарная карточка ОС (ОС-6).

Бланк можно распечатать по кнопке Печать — Акт о приеме передачи ОС (ОС-1) документа Передача ОС. PDF

На основании данного акта производится запись о выбытии в инвентарной карточке реализованного ОС, которая прилагается к акту о приеме и передачи ОС (п. 81 Методических указаний по бухгалтерскому учету ОС, утв. Приказом Минфина РФ от 13.10.2003 N 91н).

Бланк можно распечатать по кнопке Инвентарная карточка ОС (ОС-6) справочника Основные средства. PDF

Декларация по налогу на прибыль

Начиная с декларации за полугодие убыток от продажи ОС будет отражаться в Приложении 3 к Листу 02: PDF

- стр. 010 — количество выбывших ОС;

- стр. 020 — количество выбывших ОС с убытком;

- стр. 030 — выручка от реализации ОС;

- стр. 040 — остаточная стоимость ОС;

- стр. 060 — убыток от реализации ОС.

Реализация основных средств

Владимир ФЕДОРОВИЧ, эксперт «ПБУ»

Среди способов выбытия объектов основных средств методологи бухгалтерского учета упомянули и его продажу (п. 30 ПБУ 6/01 «Учет основных средств»). Причем это один из наиболее часто встречающихся способов выбытия. Продажу можно осуществлять как физическим лицам (своим сотрудникам или иным частным лицам), так и сторонним организациям. При совершении такой операции организация:

- во-первых, избавляется от морально устаревшего или не находящего применение при предпринимательской деятельности имущества;

- во-вторых, получает все же какой-то доход (по сравнению с вариантом выбытием объекта в связи с его ликвидации), а в некоторых случаях и прибыль.

Бухгалтерский учет

При выбытии основного средства пункт 29 ПБУ 6/01 требует списания с бухгалтерского учета его стоимости. При выбытии объекта в результате его продажи выручка принимается к бухгалтерскому учету в сумме, согласованной сторонами в договоре.

Наличие заключенного договора является условием желательным. При заключении договора с покупателем следует руководствоваться положениями главы 30 ГК РФ, которая и устанавливает основные требования к операциям купли-продажи. Неотъемлемой частью заключаемого договора являются:

- наименование продаваемого имущества и его количества (п. 3 ст. 455 ГК);

- цена передаваемого объекта, а также порядок и сроки расчета за него (п. 1 ст. 485 ГК).

Поступления от продажи основных средств организация учитывает в составе операционных доходов (п. 7 ПБУ 9/99 «Доходы организации» от 06.05.99 № 32н), расходы же, связанные с таким выбытием объекта, – в операционных расходах (п. 11 ПБУ 10/99 «Расходы организации»). Такие доходы и расходы отражаются в бухгалтерском учете в отчетном периоде, к которому они относятся.

Передача организацией объекта основных средств в собственность других лиц оформляется актом приемки-передачи (п. 81 Методических указаний по бухгалтерскому учету основных средств; утв. приказом Минфина России от 13.10.03 № 91н). В качестве такового при реализации объекта другим организациям или индивидуальным предпринимателям используется Акт о приеме-передаче объекта основных средств (форма № ОС-1; утв. постановлением Госкомстата России от 21.01.03 № 7).

Для учета выбытия объектов основных средств, в том числе и при продаже, Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации (утв. приказом Минфина России от 31.10.2000 № 94н) предлагается к счету 01 «Основные средства» открывать специальный субсчет «Выбытие основных средств». В дебет этого субсчета переносится первоначальная стоимость выбывающего объекта, а в кредит — сумма накопленной амортизации. По окончании процедуры выбытия остаточная стоимость объекта списывается со счета 01 на счет 91 «Прочие доходы и расходы» субсчет «Прочие расходы».

Пример 1 Организация продает компьютер, первоначальная стоимость которого 23 400 руб. Сумма начисленной амортизации 12 870 руб. Продажная цена 11 500 руб. (без учета НДС) определена сторонами в устном соглашении.

В бухгалтерском учете операция по продаже компьютера сопровождается следующими записями:Дебет 76 Кредит 91-1

– *) — отражена задолженность за передаваемый компьютер;

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»

– *) — начислен НДС;

Дебет 01 субсчет «Выбытие основных средств» Кредит 01

– 23 400 руб. — списана первоначальная стоимость компьютера;

Дебет 02 Кредит 01 субсчет «Выбытие основных средств»

– 12 870 руб. — списана сумма начисленной амортизации;

Дебет 91-2 Кредит 01 субсчет «Выбытие основных средств»

– 10 530 руб. (23 400 – 12 870) — списана остаточная стоимость компьютера.

В сальдо прочих доходов и расходов за месяц будет учтена прибыль от реализации компьютера в сумме 970 руб. (11 500 – 10 530).

*) при определении величины задолженности помимо продажной цены необходимо учесть и начисленную сумму НДС, так как продажа объекта основного средства является операцией облагаемой НДС (подп. 1 п. 1 ст. 146 НК РФ). Её величина зависит от того, как был учтен НДС, предъявленный продавцом компьютера (о начислениях налога при различных вариантах учета этого НДС – см. ниже).

_______________________

Конец примера

Применение организацией различных правил определения первоначальной стоимости основных средств, а также начисления амортизации, установленных законодательством РФ в бухгалтерском и налоговом учетах, приводит к возникновению разницы между величинами остаточной стоимости объекта при его выбытия. Применение норм ПБУ 18/02 «Учет расчетов по налогу на прибыль» обуславливает наличие в этот момент:

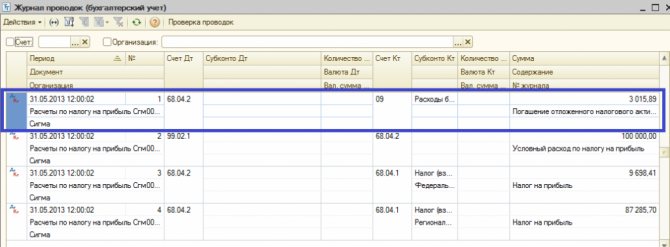

- отложенного налогового актива, если при начислении амортизации возникала вычитаемая временная разница. Она появлялась в том случае, когда величина ежемесячной амортизации в бухгалтерском учете превосходила сумму начисленной амортизации в налоговом или

- отложенного налогового обязательства, если при начислении амортизации возникала налогооблагаемая временная разница. Эта разница рождалась при превосходстве суммы ежемесячной амортизации в налоговом учете над её размером в бухгалтерском.

Напомним, что вычитаемые временные разницы при формировании налогооблагаемой прибыли (убытка) приводят к образованию отложенного налога на прибыль, который должен уменьшить сумму налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах. Налогооблагаемые же временные разницы приводят к образованию отложенного налога на прибыль, который должен увеличить сумму налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах (п. 11 и 12 ПБУ 18/02).

Читайте также: Списание судебными приставами с расчетного счета проводки

Пример 2 Организация продает пассажирский микроавтобус, первоначальная стоимость которого 420 000 руб. При вводе микроавтобуса в эксплуатацию в обоих учетах был установлен срок полезного использования — 70 мес., выбранный по данным Классификации основных средств, включаемых в амортизационные группы (утв. постановлением Правительства РФ от 01.01.02 № 1) и линейный способ начисления амортизации. Амортизация начислялась 49 месяцев.

Так как в налоговом учете при начислении амортизации по микроавтобусу использовался коэффициент 0,5 (п. 9 ст. 259 НК РФ), то на момент его выбытия сумма начисленной амортизации в бухгалтерском учете составляла 294 000 руб. (420 000 руб. 70 мес. х 49 мес.), в налоговом — 147 000 руб. (420 000 руб. 70 мес. х 49 мес. х 0,5). Образовавшаяся вычитаемая временная разница – 147 000 руб. (294 000 – 147 000) привела к возникновению отложенного налогового актива, величина которого — 35 280 руб. ((147 000 руб.) х 24%). Его начисление осуществлялось ежемесячно (одновременно с начислением амортизации) проводкой:Дебет 09 «Отложенные налоговые активы» Кредит 68 субсчет «Расчеты по налогу на прибыль»

— 720 руб. ((420 000 руб. : 70 мес. х 1 мес. (1 – 0,5) х 24%)

При продаже автомобиля отложенный налоговый актив списывается на счет учета прибылей и убытков в сумме, на которую по законодательству РФ о налогах и сборах не будет уменьшена налогооблагаемая прибыль, как отчетного периода, так и последующих отчетных периодов (п. 17 ПБУ 18/02). Для этого в бухгалтерском учете производится запись:

Дебет 99 «Прибыли и убытки» Кредит 09

35 280 руб. – списана сумма отложенного налогового актива.

_________________________________

Конец примера

Налог на прибыль

При исчислении налога на прибыль при реализации амортизируемого имущества налогоплательщик вправе уменьшить доходы от такой операции на остаточную стоимость амортизируемого имущества, определяемую в соответствии с пунктом 1 статьи 257 НК РФ (подп. 1 п. 1 ст. 268 НК РФ).

Для большинства объектов основных средств остаточная стоимость определяется как разница между их первоначальной стоимостью и суммой начисленной амортизации за период их эксплуатации у налогоплательщика. Если же по объекту основных средств, веденному в эксплуатацию до вступления в силу главы 25 «налог на прибыль организации» НК РФ, до 1 января и на 1 января 2002 года была осуществлена переоценка, то его остаточная стоимость определяется как разность между восстановительной стоимостью (первоначальная стоимость с учетом проведенных переоценок) и суммой начисленной амортизации.

Прибыль, получаемая при превышении размера дохода над остаточной стоимостью объекта основных средств, учитывается при исчислении налога впрямую, так как соответствующие суммы непосредственно включаются в доходы и расходы, принимаемые к расчету.

Пример 1 (продолжение) Уточним его исходные данные. Реализация компьютера произошла в сентябре 2006 года, данные первоначальной стоимости и начисленной суммы амортизации в налоговом учете идентичны данным бухгалтерского учета.

В доходы от реализации за 9 месяцев 2006 года будет включена продажная стоимость компьютера — 11 500 руб., в расходах же, уменьшающих сумму доходов от реализации, войдет величина его остаточной стоимости — 10 530 руб. (23 400 – 12 870).___________________________

Конец примера

Если же остаточная стоимость амортизируемого имущества с учетом расходов, связанных с его реализацией, превышает выручку от реализации, то разница между этими величинами признается убытком налогоплательщика, учитываемым в целях налогообложения по специальному правилу. Полученный убыток включается в состав прочих расходов налогоплательщика равными долями в течение срока, определяемого как разница между сроком полезного использования этого имущества и фактическим сроком его эксплуатации до момента реализации (п. 3 ст. 268 НК РФ), то есть оставшимся сроком эксплуатации объекта после его реализации.

Пример 2 (продолжение)Уточним его условие. Договорная цена продаваемого микроавтобуса без НДС — 150 000 руб. Транспортное средство реализовано в августе 2006 года.

Величина остаточной стоимости микроавтобуса по данным налогового учета — 273 000 руб. (420 000 – 147 000) превышает продажную его стоимость на 123 000 руб. (273 000 – 150 000).Величина оставшегося срока полезного использования продаваемого транспортного средства составит 21 мес. (70 – 49), где 70 мес. – установленный срок полезного использования микроавтобуса, 49 мес. – количество месяцев, в течение которых осуществлялось начисление амортизации в налоговом учете. С учетом этого в период с сентября 2006 года по май 2008 года в прочие расходы налогоплательщика будет включаться по 5857,14 руб. (123 000 руб. : 21 мес. х 1 мес.).

________________________________

Конец примера

Поскольку упомянутым пунктом 3 статьи 268 НК РФ предусмотрены особые правила налогового учета убытков от реализации амортизируемого имущества, то организация должна вести отдельный учет сделок по реализации таких объектов. Информация обо всех таких сделках, совершенных в течение отчетного (налогового) периода, отражается по строкам 010-060 приложения № 3 к листу 02 декларации по налогу на прибыль (форма декларации утв. приказом Минфина России от 07.02.06 № 24н).

Разработчики декларации предлагают налогоплательщику отражать в этом приложении информацию обо всех сделках по реализации амортизируемого имущества, как прибыльных, так и убыточных.

По строкам 030 и 040 указываются данные о суммарной выручке и суммарных расходах по всем сделкам с амортизируемым имуществом за отчетный период. Информация же о сумме полученной прибыли и полученного убытка показывается развернуто:

- сумма прибыли по реализации амортизируемого имущества, полученная по всем прибыльным сделкам, отражается по строке 050;

- совокупная величина убытка, которая определяется путем суммирования убытков по всем убыточным сделкам при реализации амортизируемого имущества, заносится по строке 060.

По каждой убыточной сделке организация определяет период списания этого убытка на расходы и величину, которая будет признаваться в расходах ежемесячно в течение периода списания убытка.

При заполнении декларации по налогу на прибыль величина убытка, признаваемая в расходах отчетного (налогового) периода, отражается по строке 100 приложения № 2 к листу 02.

Примера 3 Объединим условия примеров 1 и 2. В течение 9 месяцев 2006 года организация продала два объекта основных средств: компьютер и микроавтобус. Других операций, которые учитываются в особом порядке согласно положениям статей 268, 255.1, 276, 279, 323 и пункта 21 статьи 346.38 НК РФ, у организации в отчетном периоде не было.

При заполнении приложения 3 к листу 02 налоговой декларации по налогу на прибыль за 9 месяцев 2006 года по строке 010 указывается общее количество сделок, связанных с реализацией амортизируемого имущества, совершенных за отчетный период. Таковых у организации 2, из них 1 убыточная. Эта величина отражается по строке 020.Общая сумма выручки от реализации двух объектов основных средств за 9 месяцев составила 161 500 руб. (11 500 + 150 000). Она заносится по строке 030. Совокупность же величин их остаточной стоимости – 283 530 руб.(10 530 + 273 000) указывается по строке 040 этого приложения. По строке 050 отражается величина прибыли, полученная при реализации компьютера — 970 руб., размер же убытка от продажи микроавтобуса — 123 000 руб. заносится по строке 060.

Фрагмент приложения 3 к листу 02 налоговой декларации по налогу на прибыль за 9 месяцев 2006 года приводится в таблице

Показатели Код стр. Сумма 1 2 3Количество сделок по реализации амортизируемого имущества – всего 010 2в том числе убыточных 020 1Выручка от реализации амортизируемого имущества 030 161 500Остаточная стоимость амортизируемого имущества и расходы, связанные … 040 283 530Прибыль от реализации амортизируемого имущества (без учета сделок, …) 050 970Убыток от реализации амортизируемого имущества (без учета сделок, …) 060 123 000Убытки по операциям, отраженным в приложении № 3 к листу 02 (сумма строк …. 290 123 000

Значение, полученное по строке 290 приложения № 3 к листу 02, переносится в строку 050 Расчета налога на прибыль организаций. Согласно алгоритму оно включается в вычитаемые суммы наряду с расходами, уменьшающие сумму доходов от реализации, и внереализационными расходами. Тем самым разработчики декларации осуществляют восстановление убытка, вошедшего опосредованно через суммы доходов и расходов, который в последующие отчетные (налоговые) периоды будет учитываться по специальному правилу.

В нашем случае уже в сентябре налогоплательщик вправе включить в прочие расходы часть убытка, полученного при реализации микроавтобуса, — 5857,14 руб. Эта величина указывается по строке 100 приложения № 2 к листу 02. Напомним, что в этом приложении приводятся данные по расходам, связанным с производством и реализацией, внереализационным расходам, а также убыткам, приравненным к внереализационным расходам._________________________________

конец примера

Особый алгоритм учета убытков, полученных при реализации объектов основных средств, в налогообложении опять же обязывает организации обратиться к положениям ПБУ 18/02.

Пример 2 (окончание) В налоговом учете при реализации микроавтобуса получен убыток 123 000 руб. Налогоплательщику его позволяют учитывать в прочих расходах по 5857,14 руб. ежемесячно в течение 21 месяца, начиная с сентября 2006 года.

В бухгалтерском же учете операция по реализации транспортного средства принесла прибыль – 24 000 руб. (150 000 — (420 000 – 294 000)). И она будет учтена при формировании бухгалтерской прибыли за 9 месяцев 2006 года.Величина бухгалтерской прибыли не будет учитываться при расчете налоговой базы по налогу на прибыль как в отчетном, так и последующих отчетных периодах. Поэтому её по логике следует признать постоянной разницей. Так как исчисленный с этой величины налог приводит к уменьшению налоговых платежей по налогу на прибыль в отчетном периоде, то его следует отнести к постоянному налоговому активу. Начисление последнего в августе 2006 года в бухгалтерском учете сопровождается записью:

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 99

— 5760 руб. (24 000 руб. х 24%) – начислен постоянный налоговый актив.

На момент реализации микроавтобуса из-за разных величин ежемесячных амортизационных начислений в учетах (6000 руб. и 3000 руб.) в бухгалтерском учете образовалась сумма отложенного налогового актива — 35 280 руб. ((6000 руб./мес. – 3000 руб./мес.) х 24% х 49 мес.). Начиная же с сентября 2006 года, в течение 21 месяца будет осуществляться частичное её погашение за счет сумм убытка, включаемых ежемесячно в прочие расходы в налоговом учете. Поэтому в этих месяцах на величину погашения — 1405,71 руб. (5857,14 руб. х 24%) осуществляется проводка:

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 09

— 1405,71 руб. – частично погашен отложенный налоговый актив.

Последняя такая проводка будет производиьтся в мае 2008 года. В этот момент величина непогашенной суммы отложенного налогового актива составит 5760 руб. (35 280 руб. – 1405,71 руб./мес. х 21 мес.) (разница 0,09 руб. (5760 — (35 280 – 29 519,91)) объясняется округлением 1405,71 руб. (1405,7136 (5857,14 руб. х 24%))). Поэтому её погашение сопровождается записью:

Дебет 99 Кредит 09

5760 руб. – списана сумма отложенного налогового актива.

Последняя сумма равна величине начисленного в августе 2006 года постоянного налогового актива. Поэтому, на наш взгляд, логично было бы вместо начисления постоянного налогового актива (эта операция приводит к увеличению прибыли, величина которой впоследствии при списании остатка отложенного налогового актива будет полностью погашена) осуществить частичное погашение отложенного налогового актива, обойдясь при этом без применения счета 99. Если же последовать этому, то в августе 2006 года в бухгалтерском учете следовало бы осуществить проводку:

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 09

— 5760 руб. (24 000 руб. х 24%) – частично погашен отложенный налоговый актив.

_____________________________

конец примера

Как было сказано выше, при реализации амортизируемого имущества в налоговом учете при определении финансового результата от этой операции помимо остаточной стоимости объекта учитываются и расходы, связанные с его продажей. Поэтому существует вероятность получения убытка при реализации объекта полностью самортизированного (оставшийся срок полезного использования которого равен нулю). В этом случае величина полученного убытка признается организацией в составе прочих расходов в полной сумме в том месяце, когда произошла операция по реализации объекта.

Пример 4 Организация в сентябре 2006 года реализовала полностью самортизированный станок как в бухгалтерском, так и в налоговом учетах за 5900 руб., в том числе НДС — 900 руб. Расходы, связанные с его демонтажем составили 7458 руб.

В бухгалтерском учете убыток от выбытия станка 2 458 руб. (7458 – (5900 – 900)) учтен в сентябре при осуществлении данной операции.Так как объект полностью самортзирован, то в налоговом учете сумма убытка 2458 руб. также учитывается в сентябре. В этом случае убыток от операции должен быть учтен налогоплательщиком при заполнении приложения 3 к листу 02 налоговой декларации по налогу на прибыль за 9 месяцев. В значении, вносимом по стоке 100 приложения № 2 к листу 02, учитывается данная сумма убытка.

_______________________

конец пример

НДС

При продаже основного средства возникает объект обложения НДС. Как было сказано выше, исчисление налога будет зависеть от того, как был учтен предъявленный продавцом объекта НДС.

Если объект, в свое время, приобретался для использования в операциях, облагаемых НДС, то сумма входного налога была приняты к вычету. Поэтому при продаже такого основного средства налоговой базой по НДС признается цена, указанная в договоре.

Читайте также: СМР для собственного потребления: справочник по НДС

Обратимся к примеру 1, уточнив его условие.

Вариант 1 Организация осуществляет только операции, облагаемые НДС.

Исходя из продажной цены компьютера — 11 500 руб., организация должна начислить НДС в сумме 2070 руб. (11 500 руб. х 18%). Эта сумма указывается во второй проводке примера 1 (см. *)).Таким образом, величина задолженности покупателя компьютера составит 13 570 руб. (11 500 + 2070). Её необходимо указать в первой проводке этого примера (*)).

_________________

Конец примера

При приобретении объекта для использования в операциях, не подлежащих налогообложению (освобожденных от налогообложения) НДС, предъявленная продавцом объекта сумма налога, как известно, учитывается в его стоимости (подп. 1 п. 2 ст. 170 НК РФ). При реализации имущества, в первоначальную стоимость которого входит сумма уплаченного налога, налоговая база по НДС определяется как разница между ценой реализуемого имущества, определяемой с учетом положений статьи 40 НК РФ, с учетом налога, и остаточной стоимостью (с учетом переоценок) реализуемого объекта (п. 3 ст. 154 НК РФ).

Вариант 2 Организация осуществляет только операции, освобожденные от обложения НДС.

С учетом этого в первоначальной стоимости компьютера при его вводе в эксплуатацию был учтена и сумма НДС, предъявленная его продавцом. Поэтому величина НДС при реализации такого объекта определиться из выражения 147,97 руб. ((11 500 – 10 530) : 118% х 18%), где 10 530 руб. – величина остаточной стоимости продаваемого компьютераВ этом случае в первой проводке примера 1 следует указать 11 500 руб., во второй – 147,97 руб.

Прибыль от реализации компьютера – 822,03 руб. (11 500 – 147,97 – 10 530)

________________________________

Конец примера

Но не исключен случай ведения налогоплательщиком одновременно операций как облагаемых НДС, так и освобожденных от обложения этим налогом. Тогда при приобретении основных средств часть входного НДС учитывается в первоначальной стоимости объекта, оставшаяся же часть налога – принимается к вычету. Указанные части определяются исходя из отношения стоимости отгруженных товаров (работ, услуг), имущественных прав, операции по реализации которых подлежат налогообложению (освобождены от налогообложения) НДС, к общей стоимости товаров (работ, услуг), имущественных прав, отгруженных за налоговый период, в котором приобретается основное средство (п. 4 ст. 170 НК РФ).

Порядок исчисления НДС при продаже такого объекта законодатель в НК РФ не установил. Чиновники пока также не уделили этому вопросу должного внимания.

На наш взгляд, в этом случае исчисление НДС можно осуществлять исходя из каждой такой части. При этом для расчета следует использовать значения тех отношений, которые применялись при распределении входного НДС на части при вводе объекта в эксплуатацию.

Вариант 3 Уточним условие примера. В налоговом периоде, в котором был введен в эксплуатацию компьютер, используемый как для облагаемых НДС операций, так и освобожденных от обложения налогом, отношение стоимости отгруженных товаров, операции по реализации которых подлежат налогообложению НДС, к общей стоимости товаров — 0,585. Аналогичное отношение в части освобожденных от налогообложения операций – 0,415.

При его вводе установлены: линейный способ начисления амортизации и срок полезного использования компьютера — 40 месяцев. Продажа объекта происходит в 22 месяце эксплуатации.В момент ввода компьютера из суммы НДС, предъявленной его продавцом (4212 руб. (23 400 руб. х 18%)), часть была принята к вычету. Её значение — 2464,02 руб. (4212 руб. х 0,585). Оставшаяся же величина – 1747,98 руб. (4212 руб. х 0,415) вошла в первоначальную стоимость объекта, доведя её до 25 147,98 руб. (23 400 + 1747,98).

Величину остаточной стоимости в момент продажи — 11 316,59 руб. (25 147,98 руб. : 40 мес. х (40 мес. – 22 мес.)) следует поделить на составляющие, относящиеся к облагаемым налогам операциям и необлагаемым. Для этого используется вышеприведенные отношения – 0,585 и 0,415. Соответствующие величины — 6620,21 руб. (11 316,59 руб. х 0,585) и 4696,39 руб. (11 316,59 руб. х 0,415).

В этих пропорциях делится и договорная цена 11 500 руб. На облагаемую НДС часть приходится 6727,50 руб. (11 500 руб. х 0,585), на необлагаемую – 4772,50 руб. (11 500 руб. х 0,415).

Первое значение составляющей договорной цены признается величиной налоговой базы в части операций, облагаемых НДС. С учетом этого, начисленная сумма налога – 1210,95 руб. (6727,50 руб. х 18%).

Вторая же величина используется для определения значения НДС в части освобождаемых операций. При определении налога используется расчетный метод, поэтому искомая величина лишь 11,61 руб. ((4772,50 руб. – 4696,39 руб.) : 118% х 18%).

Таким образом, при реализации объекта следует начислить НДС в сумме 1222,56 руб. (1210,95 + 11,61).

С учетом этого величины:

- задолженности покупателя за компьютера — 12 710,95 руб. (11 500 + 1222,56 – 11,61),

- прибыли от его продажи — 171,80 руб. (12 710,95 – 1222,56 – 11 316,59)

_________________________

Конец примера

Как было сказано выше, вопрос исчисления НДС при продаже объекта, в первоначальную стоимость которого частично вошла сумма входного НДС, законодательством не урегулирован. Понятна и заинтересованность чиновников в сохранении такого положения дел. Ведь большинство налогоплательщиков не будут вдаваться в тонкости расчета, приведенного в варианте 3 примера 1, а исчислят НДС с договорной цены, то есть обратятся к вариант 1 (в нашем случае — это 2070 руб. (11 500 руб. х 18%)). Тем более что платит налог покупатель, налогоплательщик лишь его перечисляет в бюджет. В последствии партнер по бизнесу налогоплательщика возможно и примет к вычету перечисленную сумму НДС, если объект приобретается для осуществления операций, облагаемых НДС. Но и у него даже в этом случае все же часть оборотных средств будет на время изъята.

Однако существует вероятность, что

- объект будет использоваться для осуществления операций, освобожденных от обложения НДС;

- покупатель не является плательщиком НДС или же воспользовался правом на освобождение от исполнения обязанностей плательщика НДС.

Тогда уплаченная налогоплательщику сумма налога не принимается к вычету, а включается в первоначальную стоимость объекта. И в бюджете в конечном итоге окажется большая сумма.

Если же налогоплательщик все же склонится к применению алгоритма, представленного в варианте 3 примера 1, то об его использовании можно упомянуть в учетной политике для целей налогообложения. Истолковав неоднозначность норм НК РФ по-своему, налогоплательщик закрепил свое понимание документально. Данное будет дополнительным аргументом поддержки позиции налогоплательщика в случае возникновения трений с налоговыми органами. Так как все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (п. 7 ст. 3 НК РФ).

Ближайшие бесплатные вебинары

- 23.08.2021

Дробление бизнеса 2021: законность, ошибки, ответственность - 25.08.2021

Пять способов взыскать долг: все о дебиторской задолженности - 26.08.2021

Обзор самых важных налоговых споров-2021. На что обратить внимание

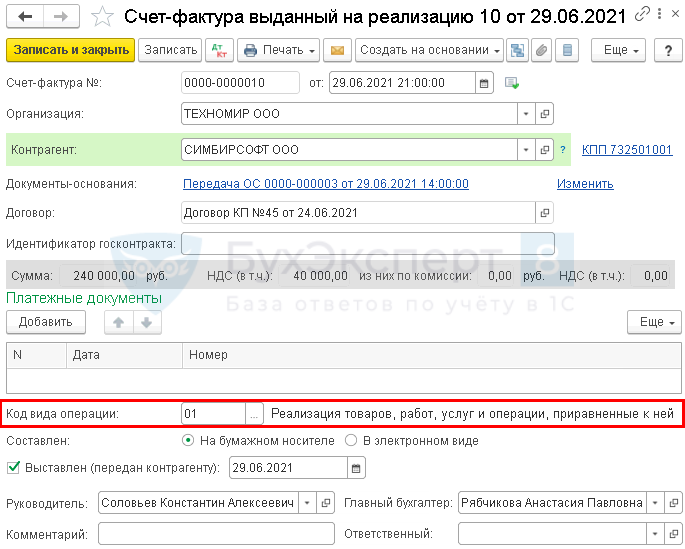

Выставление СФ на отгрузку покупателю

Организация обязана выставить счет-фактуру в течение 5 календарных дней с даты отгрузки и зарегистрировать его в книге продаж (п. 3 ст. 168 НК РФ).

Выставить счет-фактуру покупателю можно по кнопке Выписать счет-фактуру документа Передача ОС. PDF

Данные счета-фактуры автоматически заполняются на основании документа Передача ОС.

- Код вида операции — «Реализация товаров, работ и услуг и операции, приравненные к ней».

Документальное оформление

Распечатать форму заполненного счета-фактуры можно по кнопке Печать издокумента Счет-фактура выданный или документа Передача ОС. PDF

Отчет Книга продаж можно сформировать из раздела Отчеты – НДС – Книга продаж. PDF

Декларация по НДС

В декларации по НДС сумма начисленного НДС отражается:

В Разделе 3 стр. 010 «Реализация (передача на территории РФ…)»: PDF

- сумма выручки по реализации, без НДС;

- сумма начисленного НДС;

В Разделе 9 «Сведения из книги продаж»:

- счет-фактура выданный. Код вида операции «».

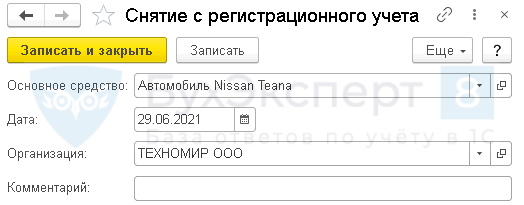

Снятие с регистрационного учета авто

При реализации транспортного средства необходимо снять автомобиль с регистрационного учета в ГИБДД. С момента снятия с учета взимание транспортного налога прекращается.

Если транспортное средство снято с учета в течение года, то авансовый платеж по транспортному налогу исчисляется с учетом коэффициента владения (п. 3 ст. 362 НК РФ).

Снятие автомобиля с учета в ГИБДД оформляется в регистре сведений Регистрация транспортных средств вид операции Снятие с регистрационного учета в разделе Справочники — Налоги — Транспортный налог.

В регистре указывается:

- Основное средство — транспортное средство, снимаемое с учета;

- Дата — дата его снятия с учета в ГИБДД.

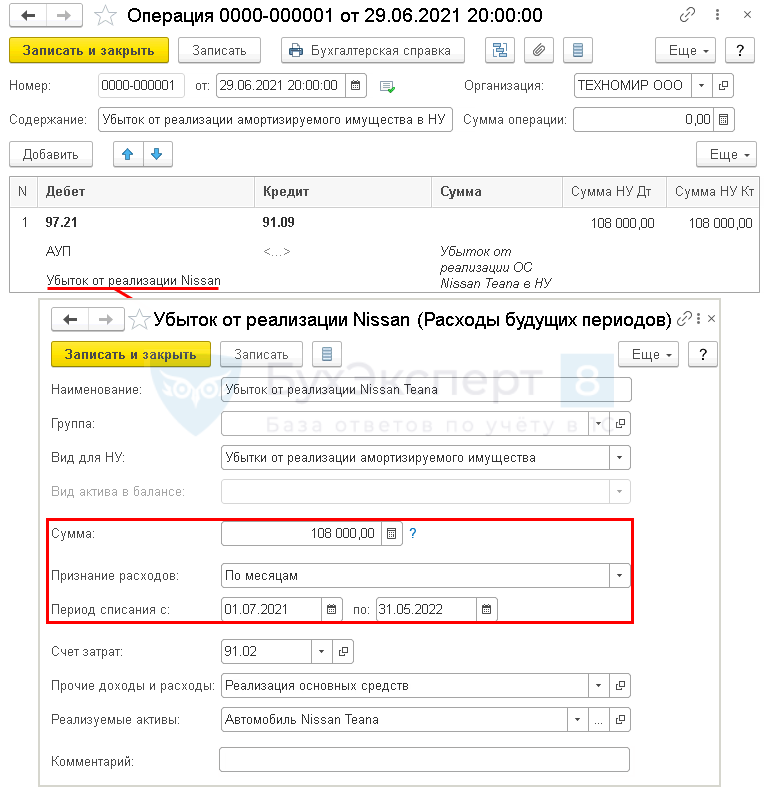

Отражение в НУ суммы убытка от реализации ОС

Если остаточная стоимость ОС с учетом расходов, связанных с его реализацией, превышает выручку от его реализации, то разница между этими величинами признается убытком.

Убыток от реализации ОС по НУ не может быть полностью учтен в момент реализации ОС. Он включается в состав косвенных (прочих) расходов равными долями в течение оставшегося срока полезного использования ОС, определяемого как разница между установленным сроком полезного использования ОС и фактическим сроком его эксплуатации до момента реализации (п. 3 ст. 268 НК РФ).

Убыток по БУ полностью учитывается в момент реализации (п. 31 ПБУ 6/01).

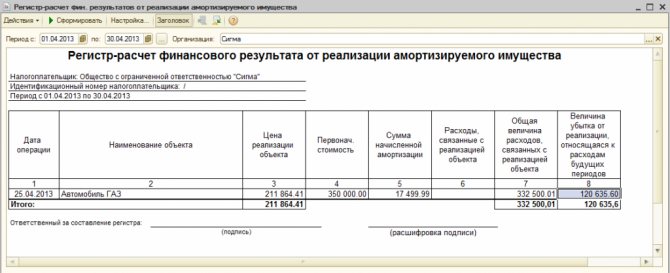

Определение суммы убытка

Сумму убытка, подлежащую равномерному списанию в НУ, можно определить с помощью отчета Регистр информации о финансовых результатах от реализации ОС и НМА в разделе Отчеты — Налог на прибыль — Регистры налогового учета — Регистр формирования отчетных данных — Финансовые результаты от реализации ОС и НМА.

Отражение в НУ суммы убытка от реализации ОС

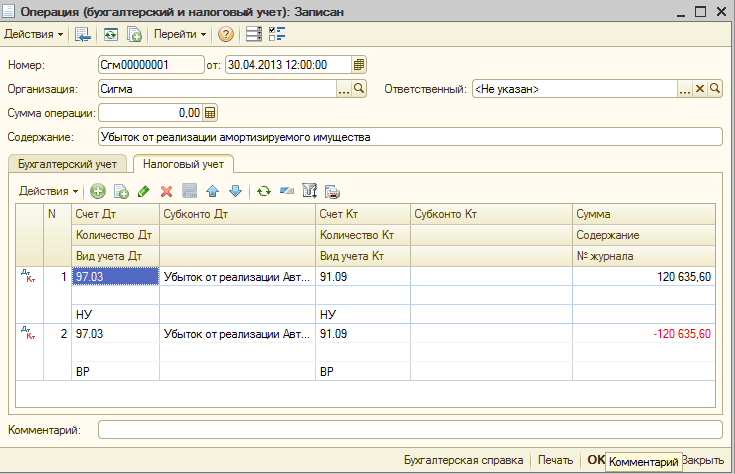

Типового документа для отражения в НУ операции учета суммы убытка от реализации ОС в 1С нет.

Поэтому предлагаем убыток от реализации ОС по НУ отразить проводкой Дт 97.21 Кт 91.09:

- по дебету счета 97.21 — отражается перенос убытка на будущее для автоматического включения убытка в состав прочих расходов равными долями в течение оставшегося срока полезного использования ОС;

- по кредиту счета 91.09 — исключается убыток из расходов текущего периода в НУ.

Данная операция отражается с помощью документа Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет – Операции, введенные вручную.

В документе указывается:

- Дата — дата реализации ОС;

- Сумма — не указывается, т.к. в БУ убыток признавался единовременно при оформлении документа Передача ОС.

В справочнике Расходы будущих периодов указываются параметры признания убытка от реализации ОС в НУ:

- Вид для НУ — Убытки от реализации амортизируемого имущества;

- Сумма — 108 000, т.е. сумма убытка по НУ;

Сумма в справочнике Расходы будущих периодов указывается только справочно. Для расчета ежемесячной суммы убытка используется сумма, указанная по счету 97.21, т.е. Сумма НУ Дт документа Операция, введенная вручную.

- Признание расходов — По месяцам;

- Период списания с по — период, в течение которого убыток будет учитываться в прочих расходах по НУ. Задается начиная с месяца, следующего за реализацией, оканчивается последним месяцем СПИ по ОС.

Контроль

Бухгалтерский учет

Выбытие основных средств регулируется разделом 5 ПБУ 6/01 (п. 29-31). Выручка от реализации ОС принимается к учету в размере, оговоренном сторонами соглашения, а доход или расход, полученные от продажи, фиксируется в том отчетном периоде, когда сделка проведена. В бухгалтерском учете для отражения результата от реализации ОС используется счет 91 «Прочие доходы и расходы», поскольку объекты ОС не относятся к категории товаров/продукции и доход от их продажи не может считаться поступлением от основной деятельности. Соответственно, и затраты, понесенные предприятием при продаже ОС, классифицируются как прочие расходы.

Доходы от реализации ОС фиксируются по кредиту счета 91, а НДС, остаточная стоимость актива и затраты, связанные с его продажей – по дебету. Кроме отражения доходов и затрат от операции продажи ОС в бухучете отражается списание начисленной на момент выбытия имущества амортизации.

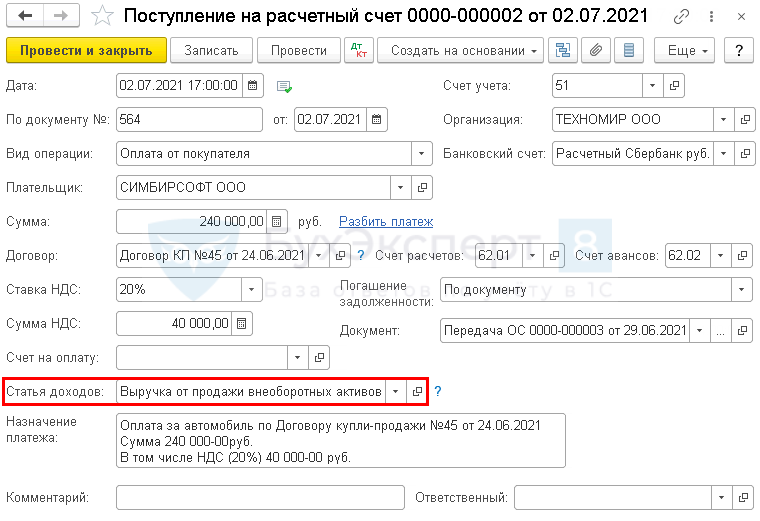

Поступление оплаты от покупателя

В момент реализации ОС была отражена дебиторская задолженность покупателя по Дт 62.01 «Расчеты с покупателями и заказчиками». При поступлении оплаты от покупателя дебиторская задолженность погашается и формируется проводка Дт Кт 62.01 (план счетов 1С).

Поступление оплаты от покупателя оформляется документом Поступление на расчетный счет вид операции Оплата от покупателя на основании документа Передача ОС по кнопке Создать на основании — Поступление на расчетный счет.

Документ Поступление на расчетный счет вид операции Оплата от покупателя можно:

- ввести через раздел Банк и касса – Банк – Банковские выписки –кнопка Поступление;

- загрузить из программы Клиент-банк или напрямую из банка, если подключен сервис 1С:ДиректБанк.

В документе указывается:

- от — дата оплаты покупателя, согласно выписке банка;

- По документу № от — номер и дата платежного поручения покупателя, согласно выписке банка.

- Плательщик — покупатель, который перечислил оплату;

- Сумма — сумма оплаты в руб., согласно выписке банка;

- Договор — документ, по которому ведутся расчеты с покупателем, Вид договора — С покупателем.

- Статья доходов — статья движения денежных средств. В нашем примере реализуются ОС, поэтому Статья доходов указывается с Видом движения — Выручка от продажи внеоборотных активов (кроме финансовых вложений).

Выбор Статьи доходов в документе оплаты от покупателя необходим для автоматического заполнения Отчета о движении денежных средств.

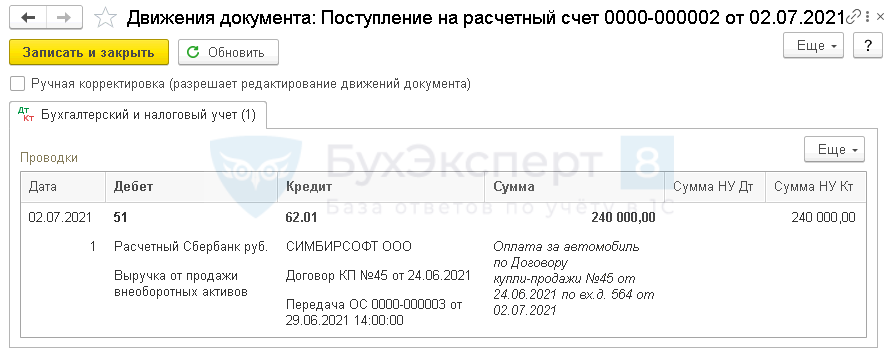

Проводки по документу

Документ формируем проводки:

- Дт Кт 62.01 – поступление оплаты от покупателя.

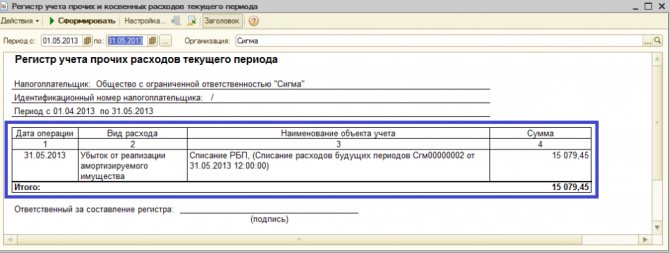

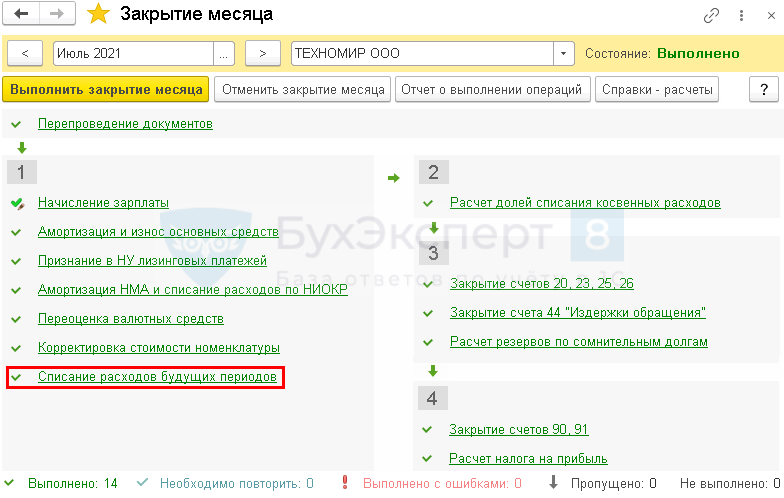

Учет ежемесячной суммы убытка в составе косвенных расходов по НУ

Ежемесячно до тех пор, пока убыток не будет списан в полном объеме, в меню процедуры Закрытие месяца регламентная операция Списание расходов будущих периодов.

Проводки по документу

Документ формирует проводки:

- Дт 91.02 Кт 97.21 — признание в текущем месяце ежемесячной суммы убытка по НУ.

Контроль

Расчет части суммы убытка в НУ, включаемой ежемесячно в состав прочих расходов, определяется путем деления всей суммы неучтенного убытка в НУ на оставшийся срок полезного использования.

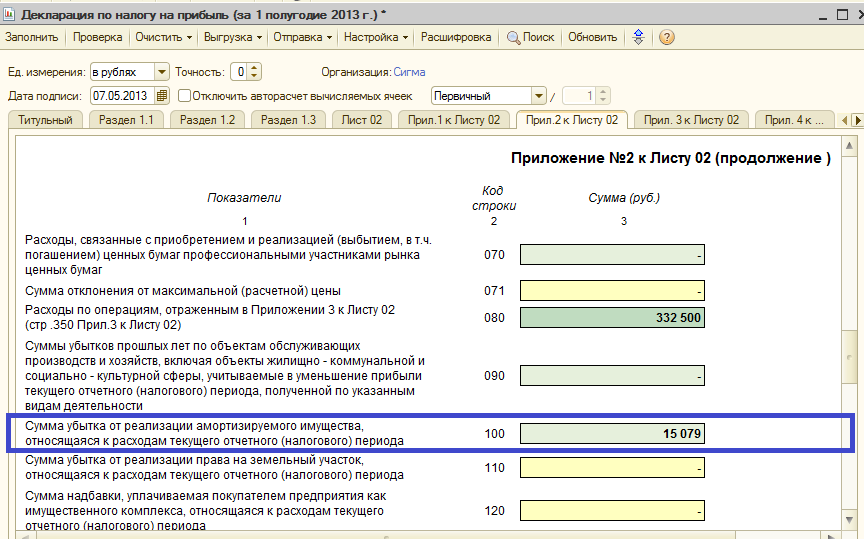

Декларация по налогу на прибыль

Начиная с декларации за полугодие ежемесячная сумма списываемого убытка отражается в составе косвенных (прочих) расходов: PDF

- Лист 02 Приложение N 2 стр. 100 «Сумма убытка от реализации амортизируемого имущества».

Проверьте себя! Пройдите тест на эту тему по ссылке >>

Продажа и ликвидация ОС с остаточной стоимостью, равной 0

Ценой продажи полностью самортизированного имущества признается договорная цена (ст. 105.3 ГК РФ). Проданное или ликвидированное ОС списывается с учета (п. 76 Методических указаний по учету ОС, утвержденных приказом Минфина России от 13.10.2003 № 91н).

При реализации ОС с остаточной стоимостью, равной 0, нужно начислить НДС с полной суммы реализации.

Подробнее о начислении НДС на продажу ОС читайте в статье «Расчет и порядок уплаты НДС с продажи (реализации) основных средств».

Для налоговых целей выручка от продажи ОС рассматривается как доход от реализации (п. 1 ст. 249 НК РФ). Поскольку остаточная стоимость самортизированного ОС равна 0, доход от реализации можно будет уменьшить только на те затраты, которые связаны с обеспечением сделки по этому ОС (п. 1 ст. 268 НК РФ).

Расходы на ликвидацию для расчета налога на прибыль включаются в состав внереализационных (п. 1 ст. 265 НК РФ) единовременно в полном объеме в том периоде, когда они были фактически понесены (п. 7 ст. 272 НК РФ).

Восстанавливать НДС (который ранее был принят к вычету) по ликвидируемому объекту со стопроцентной амортизацией не нужно (ст. 170 НК РФ).

Проверьте правильно ли вы отразили реализацию полностью самортизированного имущества с помощью советов от КонсультантПлюс. Изучите материал бесплатно, получив пробный доступ к правовой системе.