- Возникает ли при покупке ПО объект нематериальных активов?

- Учет прав пользования нематериальными активами

- Амортизация прав пользования нематериальными активами

- Как отразить в учете покупку лицензии на использование программных продуктов?

- Можно ли признать расходы при покупке лицензии на ПО?

- Об отражении расходов на приобретение программного обеспечения (Гусев А.)

- Как расходы по приобретению программных продуктов относят на финансовый результат текущего года?

Возникает ли при покупке ПО объект нематериальных активов?

Существует два типа прав на программный продукт, которые покупатель может получить от правообладателя: исключительные и неисключительные.

Исключительные права подразумевают, что прежний правообладатель (как правило, разработчик ПО) больше не может заключать аналогичные лицензионные соглашения ни с кем другим. В этом случае возникает объект нематериальных активов. Однако передача исключительных прав на антивирусные программы — это очень большая редкость.

Права на массовые программные продукты, такие как антивирусные программы, обычно передаются пользователям на основании простой неисключительной лицензии. В этом случае конечный пользователь имеет право лишь использовать программу, а правообладатель (как правило, разработчик ПО) может продавать аналогичные лицензии неограниченному кругу лиц. В этом случае никаких активов на баланс учреждения не поступает. Фактически учреждение путем присоединения к лицензионному соглашению лишь получает в пользование чужой нематериальный актив.

Подлежащие правовой охране неисключительные права на использование программы для ЭВМ как результата интеллектуальной деятельности правообладатель передает пользователю по лицензионному договору (пп. п. 1 ст. 1225, п. , ст. 1235 ГК РФ).

Учет прав пользования нематериальными активами

С 01.01.2021 вступил в силу федеральный стандарт бухгалтерского учета государственных финансов «Нематериальные активы», утв. приказом Минфина России от 15.11.2019 № 181н.

Читайте также: Образец оформления приказа об изменении режима рабочего времени

Действие Стандарта «Нематериальные активы» распространяется в том числе на права в соответствии с лицензионными договорами либо иными документами, подтверждающими существование права на такой актив.

Выдержка из документа: «Нематериальный актив — объект нефинансовых активов, предназначенный для неоднократного и (или) постоянного использования в деятельности учреждения свыше 12 месяцев, не имеющий материально-вещественной формы, с возможностью идентификации (выделения, отделения) от другого имущества, в отношении которого у субъекта учета при приобретении (создании) возникли исключительные права, права в соответствии с лицензионными договорами либо иными документами, подтверждающими существование права на такой актив.»

п. 6 Стандарта НМА

В Едином плане счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н (в ред. от 14.09.2020 № 198н), права в соответствии с лицензионными договорами (права пользования на РИД в соответствии с лицензионными договорами) либо иными документами, подтверждающими существование права на такой актив, учитываются на соответствующих счетах аналитического учета счета 0 111 60 000 «Права пользования нематериальными активами»:

- 0 111 6N 000 «Права пользования научными исследованиями (научно-исследовательскими разработками)»;

- 0 111 6R 000 «Права пользования опытно-конструкторскими и технологическими разработками»;

- 0 111 6I 000 «Права пользования программным обеспечением и базами данных»;

- 0 111 6D 000 «Права пользования иными объектами интеллектуальной собственности».

В целях отражения прав пользования нематериальными активами (неисключительных прав на РИД) применяются следующие подстатьи Классификации операций сектора государственного управления (КОСГУ):

1. Для неисключительных прав с определенным сроком полезного использования (СПИ) — подстатьи (п.п. 11.5.2, 12.5.2 Порядка, утв. приказом Минфина России от 29.11.2017 № 209н):

- 352 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования»;

- 452 «Уменьшение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования».

2. Для неисключительных прав с неопределенным сроком полезного использования — подстатьи (п.п. 11.5.3, 12.5.3 Порядка № 209н):

- 353 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования»;

- 453 «Уменьшение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования».

Отметим, что кассовые расходы на приобретение неисключительных прав пользования на РИД в соответствии с лицензионными договорами либо иными документами, подтверждающими существование права пользования на РИД, как прежде подлежат отражению по подстатье 226 «Прочие работы, Вложения в права пользования нематериальными активами»:

- 0 106 6N 000 «Вложения в права пользования научными исследованиями (научно-исследовательскими разработками)»;

- 0 106 6R 000 «Вложения в права пользования опытно-конструкторскими и технологическими разработками»;

- 0 106 6I 000 «Вложения в права пользования программным обеспечением и базами данных»;

- 0 106 6D 000 «Вложения в права пользования иными объектами интеллектуальной собственности».

Амортизация прав пользования нематериальными активами

В соответствии с пунктом 26 Стандарта НМА амортизация начисляется только по объектам нематериальных активов с определенным сроком полезного использования, в том числе по правам пользования НМА.

Согласно пункту 27 Стандарта НМА при определении срока полезного использования объекта нематериальных активов учитываются следующие факторы:

1) ожидаемый срок получения экономических выгод и (или) полезного потенциала, заключенных в активе, признаваемом объектом нематериальных активов;

2) срок действия прав субъекта учета на результат интеллектуальной деятельности или средство индивидуализации и периода контроля над объектом нематериального актива;

3) срок действия патента, свидетельства и других ограничений сроков использования объектов интеллектуальной собственности.

Начисление амортизации объекта нематериальных активов производится в соответствии с учетной политикой субъекта учета одним из следующих методов:

- линейным методом;

- методом уменьшаемого остатка;

- пропорционально объему продукции.

Согласно пунктам 28, 29 Стандарта НМА, амортизация объекта НМА начинается с 1-го числа месяца, следующего за месяцем принятия его к бухгалтерскому учету, и прекращается с 1-го числа месяца, следующего за месяцем прекращения признания объекта НМА (выбытия его из бухгалтерского учета), или с 1-го числа месяца, следующего за месяцем, в котором остаточная стоимость объекта нематериальных активов стала равна нулю.

В соответствии с пунктом 33 Стандарта НМА амортизация объектов нематериальных активов начисляется с учетом следующих положений. На объекты нематериальных активов стоимостью:

- свыше 100 000 руб. амортизация начисляется в соответствии с нормами амортизации согласно применяемому методу амортизации;

- до 100 000 руб. включительно амортизация начисляется в размере 100 % первоначальной стоимости при признании объекта в составе группы нематериальных активов.

При этом в Стандарте не приведены особенности начисления амортизации по правам пользования НМА, амортизация начисляется в том же порядке, как и по НМА.

Читайте также: Бухгалтерский учет подарков: НДФЛ, презенты сотрудникам, партнерам и клиентам

В соответствии с пунктом 85 Инструкции, утв. приказом Минфина России от 01.12.2010 № 157н расчет годовой суммы амортизации производится учреждением, осуществляющим учет используемого права пользования активами, объекта нематериальных активов линейным способом, исходя из его балансовой стоимости и нормы амортизации, исчисленной исходя из срока его полезного использования. В течение финансового года начисление амортизации линейным способом осуществляется ежемесячно в размере 1/12 годовой суммы.

Суммы начисленной амортизации на объекты учета права пользования нематериальными активами (неисключительными правами) учитываются на соответствующих аналитических счетах счета 0 104 60 000 «Амортизация прав пользования нематериальными активами».

Согласно пункту 20 Инструкции по применению плана счетов бюджетного учета, утв. приказом Минфина России от 06.12.2010 № 162н (п. 26 Инструкции по применению плана счетов бухгалтерского учета бюджетных учреждений, утв. приказом Минфина России от 16.12.2010 № 174н), начисление амортизации на объекты учета права пользования НМА (неисключительными правами) отражается по дебету счетов 0 401 20 226 «Расходы по прочим работам, Затраты на изготовление готовой продукции, выполнение работ, услуг» и кредиту соответствующих счетов аналитического учета счета 0 104 60 000 «Амортизация прав пользования нематериальными активами».

Как отразить в учете покупку лицензии на использование программных продуктов?

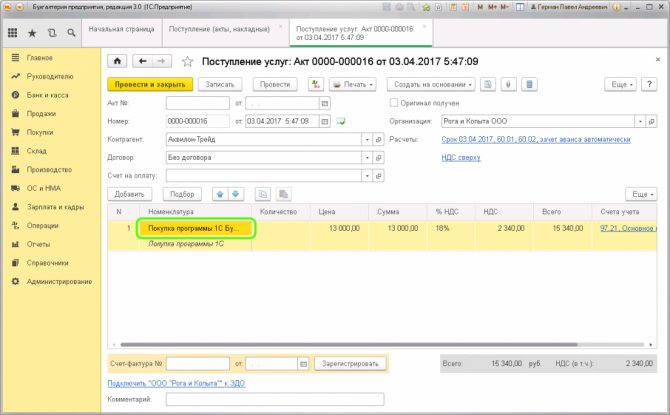

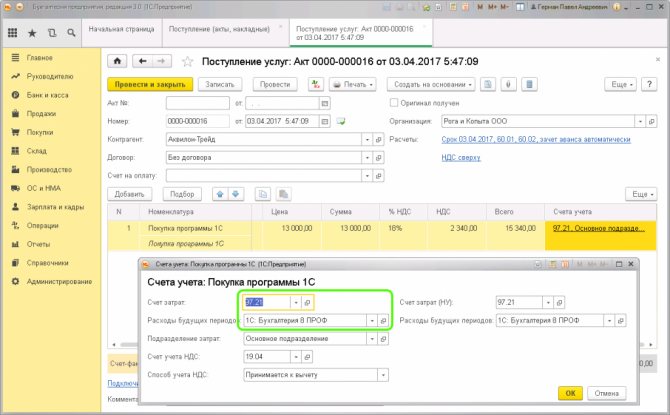

Операции, связанные с получением права пользования ПО, отражаются в учете на основании лицензионных и иных договоров, заключенных согласно законодательству РФ (п. Инструкции № 157н).

В соответствии с Порядком № 85н расходы на приобретение неисключительных прав на ПО отражаются по виду расходов 244 «Прочая закупка товаров, работ и услуг». Казенные учреждения вместо кода 244 используют код 242 «Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий», если нормативным актом соответствующего финансового органа закреплено такое решение.

Такие расходы относятся на подстатью 226 «Прочие работы, услуги» КОСГУ (см. Порядок № 209н). С 2021 года для отражения расходов на приобретение неисключительных прав на ПО применяются подстатьи 352 и 353 КОСГУ (п. 11.4.2, 11.5.3 Порядка № 209н, п. Приказа № 209н).

Справочник КОСГУ Контур.Норматива позволяет найти подходящий код для операции. Достаточно просто ввести ключевые слова в строку поиска. Наиболее часто используемые коды можно о и сохранить их в «Избранном».

Порядок отражения в учете расходов на приобретение ПО зависит от положений заключенного договора и учетной политики.

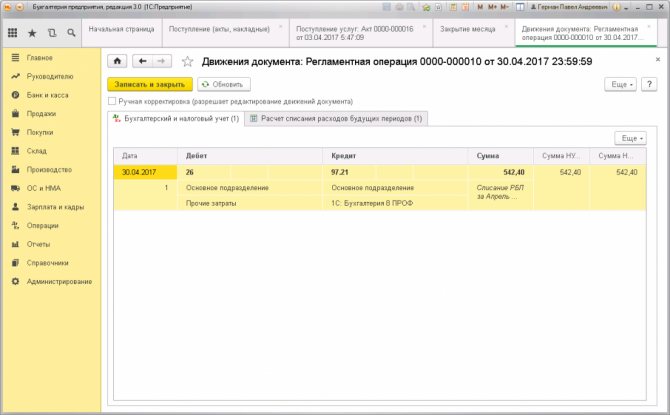

Если срок действия лицензии превышает 12 месяцев (то есть она действует в течение нескольких отчетных периодов), то расходы на ее приобретение отражаются в качестве расходов будущих периодов (п. 302 Инструкции № 157н). В дальнейшем они относятся на финансовый результат текущего года (на себестоимость продукции, работ, услуг) в порядке, определенном учетной политикой (п. , 302 Инструкции № 157н, п. 124 Инструкции № 162н, п. 160 Инструкции № 174н, п. 188 Инструкции № 183н).

Если же срок действия лицензии не превышает 12 месяцев, то расходы, как правило, относятся непосредственно на текущий финансовый результат (себестоимость продукции, работ, услуг). Однако в рамках формирования учетной политики может быть принято решение об отнесении подобных расходов на расходы будущих периодов (п. , 302 Инструкции № 157н, п. 102 Инструкции № 162н, п. 128 Инструкции № 174н, п. 138 Инструкции № 183н).

Также полученные права на ПО в течение срока действия лицензии отражаются на забалансовом счете 01 (п. , 333 Инструкции № 157н, письмо Минфина России от 24.10.2019 № 02-07-10/81930).

Можно ли признать расходы при покупке лицензии на ПО?

При покупке лицензии на использование программного продукта «входного» НДС не будет, так как передача неисключительных прав данным налогом не облагается (пп. п. 2 ст. 149 НК РФ). Учреждения могут учесть расходы для налога на прибыль организации, если программный продукт используется в приносящей доход деятельности (КВД 2), — это правило закреплено п. ст. 252 НК РФ.

Значит, расходы на покупку ПО для налога на прибыль бюджетные и автономные учреждения могут признать:

- полностью, если программный продукт используется только в приносящей прибыль деятельности;

- частично, если программный продукт используется как в приносящей доход деятельности, так и в других операциях — например, при выполнении государственного/муниципального задания (КВД 4) или ОМС (КВД 7). При этом расходы будут признаны только в части, которая относится к приносящей доход деятельности.

Таким образом, в большинстве случаев у бюджетных и автономных учреждений, в соответствии с пп. п. 1 ст. 251, п. ст. 252 и п. ст. 270 НК РФ, расходы для налога на прибыль приняты не будут. У казенных учреждений никакие расходы для целей налогообложения прибыли не принимаются (см. пп. 33.1 п. 1 ст. 251, п. ст. 252, п. ст. 270 НК РФ).

Рассмотрим, какими бухгалтерскими записями отражается приобретение прав на ПО1.

Об отражении расходов на приобретение программного обеспечения (Гусев А.)

Причем нередко стоимость ПО не выделяется отдельно, а включается в стоимость приобретаемых компьютеров. Хотя бывают и случаи, когда в документах поставщика приводится подробная расшифровка с указанием стоимости отдельных деталей компьютера и программного обеспечения.

Порядок учета в казенных, бюджетных и автономных образовательных учреждениях

Читайте также: Расчеты в иностранной валюте на территории РФ и за рубежом

Государственные и муниципальные учреждения при ведении учета с 1 января 2011 года должны руководствоваться нормами Инструкции по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденной приказом Минфина России от 01.12.2010 № 157н (далее — Инструкция № 157н).

Кроме того, каждое учреждение в зависимости от своего типа должно также руководствоваться положениями соответствующих инструкций:

—казенные учреждения — Инструкцией, утв. приказом Минфина России от 06.12.2010 № 162н (далее — Инструкция № 162н);—бюджетные учреждения — Инструкцией, утв. приказом Минфина России от 16.12.2010 № 174н (далее — Инструкция № 174н);—а автономные учреждения — Инструкцией, утв. приказом Минфина России от 23.12.2010 № 183н (далее — Инструкция № 183н).

Помимо этого, следует исполнять указания главного распорядителя (казенным учреждениям) и учредителя (бюджетным и автономным учреждениям).

Ну и наконец, целый ряд вопросов, регламентирующих процедуры учета отдельных объектов и операций с учетом специфики функционирования конкретного учреждения, должен быть отражен в учетной политике учреждения (п. 6 Инструкции № 157н). Казенные учреждения, а также бюджетные учреждения — получатели бюджетных средств, должны следовать Указаниям о порядке применения бюджетной классификации РФ (утв. приказом Минфина России от 28.12.2010 № 190н). В этом документе указано, что по статье 310 «Увеличение стоимости основных средств» КОСГУ следует проводить расходы по оплате договоров на приобретение и изготовление объектов, относящихся к основным средствам. Но какие именно расходы, связанные с приобретением и изготовлением основных средств, могут быть отнесены на данную статью, в Указаниях подробно не расписано. Поэтому проанализируем нормы Инструкции № 157н:

—согласно пункту 23 Инструкции № 157н объекты нефинансовых активов следует принимать к бухгалтерскому учету по их первоначальной стоимости, под которой понимается сумма фактических вложений в их приобретение, сооружение или изготовление (создание);—в соответствии с пунктом 47 Инструкции № 157н при определении первоначальной стоимости основного средства учитываются в том числе:суммы, уплачиваемые в соответствии с договором поставщику (продавцу);суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением объекта основного средства;суммы фактических затрат, связанных с созданием, производством или изготовлением объекта (израсходованные материалы, оплата труда и начисления на выплаты по оплате труда, услуги сторонних организаций, в том числе соисполнителей и подрядчиков);иные затраты, непосредственно связанные с приобретением, сооружением или изготовлением объекта основного средства.

Значит, в случае, если учреждение приобретает компьютеры с уже установленными в нем программами — особенно в ситуации, когда стоимость программ в документах поставщика (продавца) не выделена, а включена в цену компьютеров (особенно часто такое бывает с ноутбуками) — бухгалтеру следует учесть всю сумму, уплачиваемую в соответствии с договором поставщику (продавцу), в том числе и стоимость поставляемого вместе с компьютерами (уже на компьютерах, неотделимо от них) программного обеспечения, при исчислении первоначальной стоимости данных компьютеров. В случае если учреждение приобретает компьютер с предустановленным ПО, оно должно формировать первоначальную стоимость компьютера вместе с этим ПО, не выделяя данные программы в отдельный объект учета. Бухгалтерские записи по формированию первоначальной стоимости основных средств производятся на счете 10601 «Вложения в основные средства» в зависимости от того, к какой группе будет отнесено имущество. В частности, будет ли оно считаться:

—особо ценным движимым имуществом (ОЦДИ) — тогда расходы по его приобретению нужно отражать на счете 10621 «Вложения в основные средства — особо ценное движимое имущество учреждения» (для автономных и бюджетных учреждений, получающих финансовое обеспечение в виде субсидий);—иным движимым имуществом учреждения — тогда нужно задействовать счет 10631 «Вложения в основные средства — иное движимое имущество учреждения» (для казенных и бюджетных учреждений, являющихся получателями бюджетных средств).

>Бюджетному учреждению пожертвовали программное обеспечение: как отразить в учете?

Как расходы по приобретению программных продуктов относят на финансовый результат текущего года?

В этом случае оформляются следующие бухгалтерские записи:

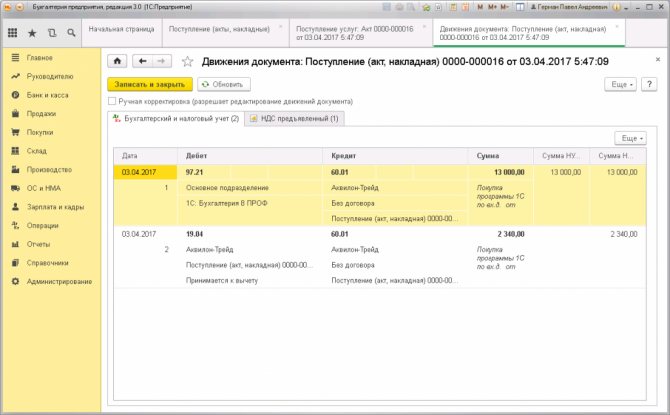

Дебет 0 401 20 226 (0 109 Х02 226) Кредит 0 302 26 73Х3 — отражены расходы на приобретение ПО;

Увеличение забалансового счета 01 — отражено поступление ПО;

Дебет 0 302 26 83Х4 Кредит 0 201 11 610 (у казенного учреждения — 1 304 05 226), одновременно увеличение забалансового счета 18 к счету 201 11 — погашена кредиторская задолженность перед поставщиком;

Уменьшение забалансового счета 01 — по истечении срока действия лицензии отражено списание нематериального актива, полученного в пользование.