- Перечень обязанностей налогового агента

- Пример № 1.

- Способ узнать о факте перечисления налоговой суммы

- Когда компании грозит штраф по НДФЛ?

- Действия при обнаружении неуплаты в бюджет налога

- Что делать, если работодатель удержал НДФЛ, но не перечислил в бюджет?

- Получение налогового вычета

- Процедура начисления штрафов в 2021 году

- Отмена штрафа за несвоевременную уплату НДФЛ: последние изменения

- Если сотрудник уволился

- Налог удержан, но не уплачен

- Суммы и размеры штрафа в 2021 году

Перечень обязанностей налогового агента

В соответствии с Налоговым Кодексом РФ все работодатели, которые заключают с работниками трудовой договор, являются налоговыми агентами. Кроме работодателя, который является физическим лицом и не оформил на себя индивидуальное предпринимательство.

К обязанностям налогового агента может отнести:

- Производить расчет (исчислять) подоходного налога с заработной платы своего работника.

- Осуществлять удержание суммы, которая подлежит перечислению в бюджет в качестве НДФЛ.

- Ежемесячно перечислять налог государству.

Налоговый агент-работодатель обязан удерживать и перечислять налог в бюджет, только тогда он будет являться полностью исполняющим обязанности. Работник не несет ответственность за несоблюдение налоговых правил своего работодателя.

Пример № 1.

Если взять строку 120 формы 6-НДФЛ, то работодатель в ней указывает даты, не позже которой необходимо перечислить налог. В сроке 140 указывается требуемая сумма для поступления в бюджет. Из этой суммы налоговые органы отнимают возвращенный НДФЛ из строки 090.

При перечислении компанией сумм НДФЛ позже той даты, что указана в строке 120, в налоговых органах появляется в рамках карточки расчетов с бюджетов уведомление о просрочке. Инспектор по камеральным проверкам вносит сведения об уплаченных налогах на основании платежек компании.

В приложении к статье представлен пример записей из формы 6-НДФЛ.

Читайте также: Как заполнить налоговую декларацию 3-НДФЛ на детей: образец заполнения

Способ узнать о факте перечисления налоговой суммы

Чтобы узнать перечисляет ли работодатель налог за работника, следует воспользоваться следующими способами:

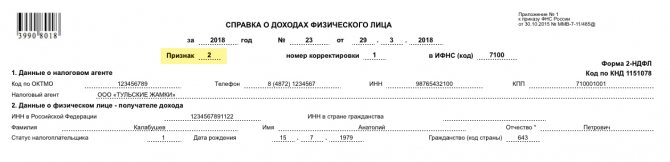

- Потребовать у работодателя предоставление справки в формате 2 НДФЛ. В ней отражаются все перечисления в бюджет. Но, к сожалению, ее можно легко подделать, если работодатель намеренно пытается утаить факт махинации.

- На официальном сайте налогового органа можно открыть личный кабинет и узнать о наличии перечислений.

- Бесплатный портал на госуслугах в Интернет. Для этого потребуется сделать бесплатный запрос на сайте, и пользователь получает файл с выпиской по всем местам работы. В нем указаны организации и суммы, которые они перечислили за сотрудника за время его работы там.

Факт может открыться на момент подачи налоговой декларации в государственном органе с целью получения вычета.

Когда компании грозит штраф по НДФЛ?

Возможны различные варианты-основания для исчисления штрафа пеней за неуплату НДФЛ. В таблице ниже представлены возможные варинты наглядно.

Существуют 4 основания для начисления штрафа, которые указаны в таблице ниже.

ОснованиеСсылка на статью НК РФХарактеристикаНе удержали (не полностью)Ст.123 НК РФНе удержаны или не полностью удержаны суммыНе перечислилиСт.123 НК РФУдержаны, но не перечислены суммыНесвоевременно перечислилиСт.123 НК РФУдержаны суммы, но не перечислены в срокНе полностью перечислилиСт.123 НК РФУдержаны, но не перечислены суммы

Действия при обнаружении неуплаты в бюджет налога

После того как работник узнал, что работодатель удерживает налог, но не переводит его государству следует обратиться в следующие инстанции:

- Трудовая инспекция или сразу в Прокуратуру.

- Отделение Налогового органа по месту адреса прописки работодателя.

Сотрудник должен заполнить заявление и приложить документы, которые докажут факт удержания и не перечисления налога.

К таким видам бумаг относятся:

- Трудовой договор, который был заключен обеими сторонами. В нем указывают полную стоимость заработной платы без учета удержания НДФЛ.

- Бухгалтерские выписки и расчетные справки. По ним можно проследить, что работник получает заработную плату с удержанной суммой в 13%.

Также подтверждающим документом, что налог не поступил на счет государства, является справка формы 2 НДФЛ.

Что делать, если работодатель удержал НДФЛ, но не перечислил в бюджет?

Если работодатель удержал НДФЛ, но не перечислил в бюджет, работнику могут прислать уведомление из налоговой, что он не исполнил свою обязанность по уплате налогов. А также отказать в предоставлении налогового вычета.

Законны ли такие требования налоговых органов? Согласно НК РФ все работодатели будут являться налоговыми агентами для сотрудников, с которыми у них подписан трудовой договор. Исключение составляет ситуация, когда в качестве работодателя выступает физическое лицо, без регистрации в качестве индивидуального предпринимателя.

Налоговый агент обязан:

Рассчитать сумму подоходного налога с оплаты труда работника.

Удержать ее, то есть выплатить зарплату за минусом ранее рассчитанной суммы налога. Перечислить удержанную величину налога в бюджет.

Согласно законодательству человек, у которого есть налоговый агент (то есть работник, работодатель которого является этим агентом), считается исполнившим свою обязанность по налоговому законодательству после того, как с него удержан налог, то есть если работодатель не перечисляет удержанные суммы в бюджет, работник уже не будет нести ответственности.

Как узнать перечислялся ли налог в бюджет? Для того чтобы узнать сколько было удержано налога и перечислили его в бюджет есть несколько способов: Запросить у работодателя справку по форме 2-НДФЛ, где содержится вся требуемая информация. Но если работодатель злонамеренно не перечисляет деньги в бюджет, он может сфальсифицировать эту справку. Зарегистрироваться в личном кабинете на официальном портале налоговой, там также содержатся все необходимые данные. Также об этом можно узнать уже по факту подачи декларации по форме 3-НДФЛ с целью получения вычета.

Что делать, если НДФЛ не перечисляли в бюджет

Если работник точно установил, что работодатель удерживает с него подоходный налог, но не перечисляет его в бюджет, он может обратиться в следующие инстанции: Инспекцию по труду или прокуратуру;

Налоговое управление по месту регистрации работодателя.

Читайте также: Как выглядит СНИЛС: образец, порядок получения, функции

К заявлению необходимо прикрепить документальные доказательства. В качестве доказательства того, что налог удерживается, может выступить трудовой договор (в котором прописана зарплата до налогообложения) и расчетные листки и выписки о поступлениях денежных средств на карту (где видно, что перечисляется денежная сумма за вычетом 13%). В качестве доказательств того, что удержанный налог не поступал в бюджет можно использовать справки 2-НДФЛ и данные из личного кабинета на сайте налоговой.

Как правило, вопрос о фактическом перечислении налога в бюджет поднимается в связи с необходимостью получить налоговые льготы в виде вычета.

Вернут ли удержанную сумму налога, в случае если налоговый агент не перевел ее в бюджет? Данную ситуацию разъясняет Письмо ФНС от 15.06.2012 года № ЕД-3-3/[email protected] В нем говорится, что НК РФ не ставит возможность получить вычет в зависимость от исполнения своих обязанностей налоговым агентом в полной мере. То есть, если с работника был удержан НДФЛ, ему не могут отказать в предоставлении вычета. Работодатель будет налоговым агентом для работающих у него людей и поэтому он обязан не только удерживать налоговые суммы, но и перечислять их в бюджет. Работник освобождается от ответственности за неуплату налога с момента, когда с него фактически будет удержан НДФЛ. Тем не менее, он может обратиться с жалобой на работодателя в трудовую инспекцию или налоговую.

Получение налогового вычета

Острая необходимость в правде возникает, когда работник пытается получить вычет от государства на законных правах. По факту работодатель не осуществлял перечисления в бюджет, может ли работник претендовать на возврат налоговой суммы.

Такие ситуации в нашей стране, к сожалению, не редкость, поэтому Министерство Финансов РФ предоставило разъяснение по данной проблеме в официальном письме от 15.06.12 года на законодательном уровне. То есть, если факт удержания налога с заработной платы работника имел место, то налоговый орган не имеет право отказать в предоставлении полагающегося вычета. Работник не несет ответственность за ненадлежащие действия своего работодателя, который не исполнил обязанности налогового агента.

ВАЖНО !!! Если работник установил такие неисполнения, то может обратиться с жалобой в трудовую инспекцию.

Процедура начисления штрафов в 2021 году

В 2021 году размер процентных отчислений по штрафных санкциям остался неизменным, однако немного изменилась сама процедура их исчисления.

Основными особенностями можно назвать: (нажмите для раскрытия)

- если взять отпускные выплаты, то исчисление налога должно производиться в тот же момент, когда начисляется само пособие;

- сроки подачи справки 2-НДФЛ при полной выплате сумм налога остались неизменными – до 03.04.2021, а в ситуации, когда налог не был полностью перечислен, эти сроки сокращены до марта;

- если ранее суммы по налогу надо было заплатить в тот же день, когда была осуществлена выплаты зарплаты, то сейчас этот срок увеличился на одни стуки;

- если взять ко вниманию социальные гарантии, то следует отметить, что они перечисляются теперь по месту осуществления трудовой функции.

Отмена штрафа за несвоевременную уплату НДФЛ: последние изменения

25 декабря 2021 года были одобрены изменения в НК РФ, согласно которым можно отменить штраф за несовременную выплату НДФЛ для налоговых агентов (законопроект № 527676-7) Для этого необходимо соблюдение ряда условий.

К таким условиям относят:

- своевременное предоставление расчета 6-НДФЛ;

- 6-НДФЛ оформлен правильно и без ошибок, в нем нет данных по заниженным суммам НДФЛ;

- НДФЛ и пени были выплачены до момента, когда налоговые органы узнали о просрочке и назначили выездную проверку.

Важно! Все эти условия должны быть выполнены одновременно. В такой ситуации штрафа можно избежать

Если сотрудник уволился

Налоговые агенты в Налоговом кодексе

Особенности исчисления налога налоговыми агентами в Налоговом кодексе

Бывает, что компания находит ошибку по НДФЛ, когда сотрудник уволился. В это случае вычесть налог из зарплаты сотрудника не получится, и об этом надо уведомить налоговую до 1 марта следующего года.

В 2021 году компания неправильно заплатила НДФЛ Анатолию. Но ошибку обнаружили, когда Анатолий ушел работать в другое место. Значит, надо успеть сообщить налоговой об ошибке до 1 марта 2019 года.

Читайте также: Акт о возврате денежных сумм покупателям (Форма КМ-3) – бланк и образец 2021 года

План такой:

- Письменно сообщить в налоговую, что удержать налог из зарплаты не получится. Для этого нужно заполнить справку 2-НДФЛ с признаком «2» и отправить в налоговую.

Признак «1» указывают в справках сотрудников, за которых компания заплатила НДФЛ. Признак «2» — для сотрудников, с дохода которых удержать НДФЛ не удалось.

- По итогам года подать в налоговую справки 2-НДФЛ по всем работникам с признаком «1» и декларацию 6-НДФЛ за год до 2 апреля следующего года.

Налоговая уведомит сотрудника, что он должен заплатить НДФЛ сам. Ему придет письмо на почту, компании это контролировать не нужно.

Если компания исправит ошибку с НДФЛ до 1 марта следующего года и пришлет налоговой исправленные документы, штрафа и других наказаний не будет.

Налог удержан, но не уплачен

Несвоевременная уплата НДФЛ — как избежать штрафа. При обнаружении просрочки в кратчайшие сроки:

- посчитайте пени;

Можете воспользоваться нашим калькулятором.

- уплатите налог и пени в бюджет;

Смотрите наш образец платежки на уплату НДФЛ.

- удостоверьтесь, что у вас вовремя сдан и правильно заполнен 6-НДФЛ за тот период, в котором завис налог.

Если же это просрочка текущего периода (то есть 6-НДФЛ вы еще не сдавали), до его окончания делать больше ничего не нужно. Сдадите по итогу верный отчет, и все условия освобождения от штрафа будут выполнены.

Главное, чтобы такие просрочки не были систематическими. Освобождение от ответственности вводилось для добросовестных агентов и непреднамеренных ошибок.

Суммы и размеры штрафа в 2021 году

Само наказание за ситуации невыплат сумм налога по-прежнему осталось суровым.

Обоснование данного наказания представлено в ст. 123 НК РФ. В ней указаны случае, за которые такое наказание возможно. Среди них выделены ситуации:

- полное отсутствие средств бюджете по выплатам;

- оплата только части налога;

- несвоевременные сроки выплат сумм.

Размер штрафа составит 20% от невыплаченных сумм.

Возможны ситуации, когда раотодателем не только не выплачены суммы, но и сама декларация по налогу не сдана. В такой ситуации возможно назначение выездной налоговой проверки.

После выявления нарушений будут применены следующие санкции:

- расчет пени;

- начисление штрафа;

- в более сложных ситуациях, касающихся больших сумм, возможно применение уголовной ответственности, когда дело передается на рассмотрение в прокуратуру. В такой ситуации размер штрафа может достигнуть 500 т.р., либо наказание соответствующих лиц вплоть до лишения свободы.