- Определение задолженности перед поставщиками

- Акты сверки взаиморасчетов

- Полное погашение задолженности перед поставщиками

- Полное погашение

- Виды задолженности перед поставщиками

- Погашение задолженности

- Учет авансов

- Учет полученных векселей

- БИТ.Бизнес-Анализ — современный аналитический инструмент класса Business Intelligence

- Расчет с поставщиками: проводки и отражение на счетах

- Виды пассивов

- Перекрытие задолженности наличными

- С лицевого счета

- Как в «1С:Бухгалтерии 8» (ред. 3.0) подготовить отчет о задолженности поставщикам по срокам долга?

- Задолженность покупателя по товарам как отразмть проводки

- Задолженности покупателей и поставщиков в бухгалтерском учете

- Типовые ситуации

- Учет расчетов с покупателями (счет 62)

- Итог

- Новости

Определение задолженности перед поставщиками

В бизнес сфере существует распространенная кредиторская задолженность для поставщиков в счете номер 60.

Рассмотрим две основные действующие стороны:

- Поставщик — это компания предоставляющая готовую продукцию для реализации.

- Заказчик — это фирма, которая приобретает что-то у поставщика.

Возникнет задолженность, если оплата воспроизводится не сразу или же в расчетах допущена ошибка.

Кредит должен погашаться после того, как:

- Согласие на оплату принято заказчиком.

- Принят товар, у которого не было необходимых документов.

- Обнаруживаются излишки или несоответствия.

Задолженность может возникнуть, если расчет за продукцию или другие работы несвоевременно осуществлен.

Акты сверки взаиморасчетов

В целях проверки точности сведений о произведенных расчетах с поставщиками и подрядчиками, предприятием составляются акты сверки взаиморасчетов за определенный период по согласованию сторон.

Акты сверки взаиморасчетов прилагаются к акту о проведении инвентаризации активов и обязательств. До начала проведения инвентаризации кредиторской задолженности формируется оборотно-сальдовая ведомость по счетам кредиторской задолженности.

Инвентаризация активов и обязательств проводится ежегодно в обязательном порядке и согласно внутренних актов предприятия. Обязательство ежегодной инвентаризации регламентируется Правил ведения бухгалтерского учета от 31.03.2015 г. № 241.

В ходе инвентаризации кредиторской задолженности проверяются: соответствие сумм, числящихся на счетах учета кредиторской задолженности, достоверность и обоснованность первичных документов, расхождения или несоответствия сумм на счетах учета и т.д. Результаты проведения инвентаризации позволяют устранить неточности в оформлении документов по расчетам с поставщиками и подрядчиками и скорректировать проведенные в учете операции.

Полное погашение задолженности перед поставщиками

Для того, чтобы поставщику перечислили сумму задолженности, банк должен документально подтвердить факт требуемого перевода. Для подтверждения потребуется предоставить выписки по расчетному счету и все соответствующие квитанции.

Могут возникнуть затруднения при несоблюдении условий договора или же обоюдного соглашения. Поставщик может предложить рассрочку платежа с процентами, в том случае, если погасить задолженность перед партнером не получается. Сроки и процентная ставка определяется на основании двухстороннего соглашения.

К примеру, компания-кредитор дает заказчику определенное время на возврат денег. За это время должник обязан вернуть средства, покрывая расходы по уходу за сохранностью продукции вместо процентов.

Полное погашение

Перечисление суммы задолженности поставщикам (проводка) осуществляется по определенному шаблону. Полная ликвидация недостающих средств происходит только после того, как банк документально подтвердит факт перевода требуемого количества денег.

Задолженность перед поставщиками образовывается при несвоевременной оплате товаров и услуг

Бумаги, подтверждающие это – выписки из банка с данными по расчетному счету и прилагающие к ней квитанции.

Однако если не соблюдены условия договора или обоюдного соглашения, то могут возникнуть затруднения. Если погасить дебиторскую или кредиторскую задолженность перед партнером не получается, то поставщик может предложить рассрочку платежа с процентами. Длительность и процентная ставка определяется индивидуально на основании двустороннего соглашения.

Осуществляется это таким образом: компания-кредитор дает, к примеру, два месяца на возврат денег заказчику. В течение этого времени должник обязан вернуть средства. Вместо процентов он покрывает расходы по уходу за сохранностью продукции.

Виды задолженности перед поставщиками

Условия описанные выше подходят для любого неуплаченного займа. Только в отдельных случаях возможны корректировки. Кредиторская задолженность поставщикам, отражаемая в балансовом счете в строке 60, может быть следующих видов:

- поставки продукции и услуг;

- финансовый кредит;

- коммерческие векселя;

- авансовая и предоплатная;

- оплата по претензиям;

- обязательства по иным кредитам.

Довольно распространёнными являются неотфактурованные поставки. Перечисляются они предприятию, как задолженность, так как не имеют необходимых документов для произведения расчета. Проблем не возникает, если у заказчика есть средства заплатить. Все зависит от типа долга, его краткосрочности и продолжительности.

Читайте также: Расчет земельного налога при изменении кадастровой стоимости

Обязательно нужно уточнить, оплачен товар без документов или нет, чтобы не создавать лишних проблем себе и партнеру. Возможен его учет, как находящийся в пути, или же он уже причислен к дебиторке. Определить стоимость таких поставок можно иными документами

Погашение задолженности

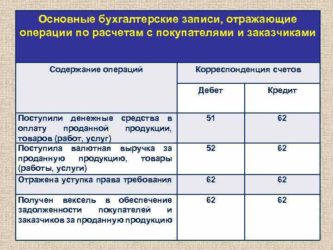

Когда по договору одна сторона уже оказала услугу или передала товар, то следует ожидать, что в скором времени произойдет оплата задолженности. В случае погашения долга необходимо снова обратиться к счету 62, но уже иным образом. Кредит счета 62 будет отражать оплату от контрагента. С кредитом счета 62 чаще всего нужно использовать дебет счетов 50, 51, 52, 55. По данным счетам проводится учет денежных средств. Следовательно, проводка погашения задолженности покупателей будет осуществляться так:

Дебет 50 Кредит 62 – поступление оплаты.

В данной строке указывается, что погашена задолженность покупателей, деньги переведены на счет продавца, проводка оформлена верно.

Иногда требуется учитывать не только фактический расчет после передачи прав собственности, но и такие виды расчетов, как аванс или вексель.

Учет авансов

Авансовый платеж – это платеж, внесенный за приобретаемый товар до момента его фактического получения.

Для начала необходимо открыть второй субсчет, который отражает полученные авансы.

Получение авансового платежа проводится так (Дб – Дебет, Кр – Кредит):

Дб 51 Кр 62-2 – Внесение аванса (с учетом НДС).

Для осуществления уплаты налога нужно воспользоваться счетом 76 с открытым субсчетом «НДС с авансов». Проводится следующим образом:

Дб 76/НДС с авансов Кр 68 – Исчисление налога с авансового расчета

Проводим передачу продукции:

Дб 62-1 Кр 90-1 – отражение фактической выручки от реализации товара.

Необходимо произвести начисление НДС по переданному клиенту товару:

Дб90-3 Кр 62-1 – Начисление НДС

Учитываем полученные ранее средства:

Дб 62-2 Кр 62-1 – Учет аванса для погашения задолженности

Учитываем НДС:

Дб 68 Кр 76/НДС с авансов – Принятие к вычету НДС с товара, который был оплачен с помощью аванса.

Учет полученных векселей

Не всегда расчеты между организациями происходят только напрямую денежными суммами. Зачастую используются векселя.

Вексель – это долговая ценная бумага, которая оформлена по установленной форме. Векселя существуют различных видов, но в данном примере нас будет интересовать простой вексель, по которому векселедатель без особых условий обязуется выплатить векселедержателю указанную сумму. При использовании такого векселя участвуют всего две стороны: тот, кому должны, и тот, кто должен.

Для учета векселей необходимо открыть субсчет 3 – «Полученный вексель». После фактической продажи продукции происходит погашение ранее полученного векселя. В общем проводка имеет следующий вид:

Дб 62 Кр 90.1 – выручка, учитываемая от реализации товара.

Дб 90-3 Кр 68/НДС – Исчисление налога с проданной продукции.

Дб 62-3 Кр 62-1 – Учет векселя.

Дб 51 Кр 62-3 – Погашение полученного ранее векселя.

БИТ.Бизнес-Анализ — современный аналитический инструмент класса Business Intelligence

Контролируйте работу всего персонала компании, с помощью многочисленных отчётов в реальном времени.

Вы можете заказать уже готовый дашборд «Отчет о движении денежных средств» или разработать свой совместно с нашими специалистами.

- Доступ ко ВСЕЙ информации о контролируемых процессах;

- Выжимка ключевой информации в удобных графиках;

- Мгновенное выявление проблемных ситуаций;

- Эффект “всевидящего ока” из любой точки мира.

Подробнее Заказать

Расчет с поставщиками: проводки и отражение на счетах

В бух. учетных документах данная позиция отражается в счете №60. При составлении баланса организации этот показатель отражается обязательно. По своей структуре он является одновременно и пассивным, и активным счетом. В него включаются и дебетовые поступления (авансы и предоплаты) и кредитные средства.

Записи в нем совершаются на основании документов, присланных поставщиком:

- товарная накладная;

- акт о проделанной работе;

- фактурный счет и т. д.

Все цифры, которые вносятся на счет, нужно отображать вовремя, делая это вне зависимости от каких либо событий. Суммы стоит указывать в соответствии с имеющейся расчетной документацией.

Все долги списываются по условиям, указанным в ПБУ №34. Максимальный срок давности составляет 3 года. Параллельно с шестидесятым счетом, контролировать денежно-материальные операции с контрагентами можно в отчетном журнале №6. Он включает в себя аналитический и синтетический типы учета.

Виды пассивов

Данное определение подразумевает под собой все имеющиеся у компании источники дохода и финансовые обязательства. К таковым относятся:

- проценты и дивиденды по ценным бумагам;

- заработная плата рабочим и служащим разного уровня;

- налоговые выплаты и т. д.

Все пассивы предприятия группируются в отчетных документах по типу, назначению и принадлежности. Это упрощает сбор информации и помогает определить, куда направляются средства и с какой целью.

Если сделка подразумевает внесение предоплаты, то проводки в зависимости от сроков перечисления средств и поставок продукции вносятся в пассивную часть ББ, поэтому зачастую их называют активно-пассивными операциями.

Перекрытие задолженности наличными

При совершении подобных операции следует провести такую проводку: Д 60 К 50. При этом для счета №50 могут быть использованы следующие субсчета:

- из основной кассы организации;

- из товарных касс;

- векселя, другие финансовые документы.

На основании расходно-кассового ордера, кроме счетов и бухгалтерского баланса, следует все проведенные денежные переводы дополнительно вносить в кассовую книгу.

С лицевого счета

Проводка Д60 К51 осуществляется, если оплата была проведена безналичным путем и фиксируется в 51 счету. Компания может создать отдельную графу для каждого контрагента. Основанием в этом случае является банковская выписка, квитанция или другой подтверждающий документ.

Читайте также: Бухгалтерский учет в организациях жилищно-коммунального хозяйства

Несмотря на то, что различные виды погашения возникшей кредиторской задолженности фиксируются в разных счетах, связующим для всех них является №60, куда вносятся итоговые показатели. Именно в соответствии с ним производятся все операции.

Для того, чтобы избежать крупных потерь, нужно знать сколько было перечислено с расчетного счета в погашение задолженности поставщикам за материалы, товары и услуги, важно отслеживать все эти цифры.

Если аккредитив поступил и деньги попали адресату, задолженность считается полностью погашенной. Все платежные документы после каждого перевода денег, а также данные по операциям, должны отображаться в соответствующих разделах бухгалтерского баланса, в том случае когда производится рассрочка ссуды.

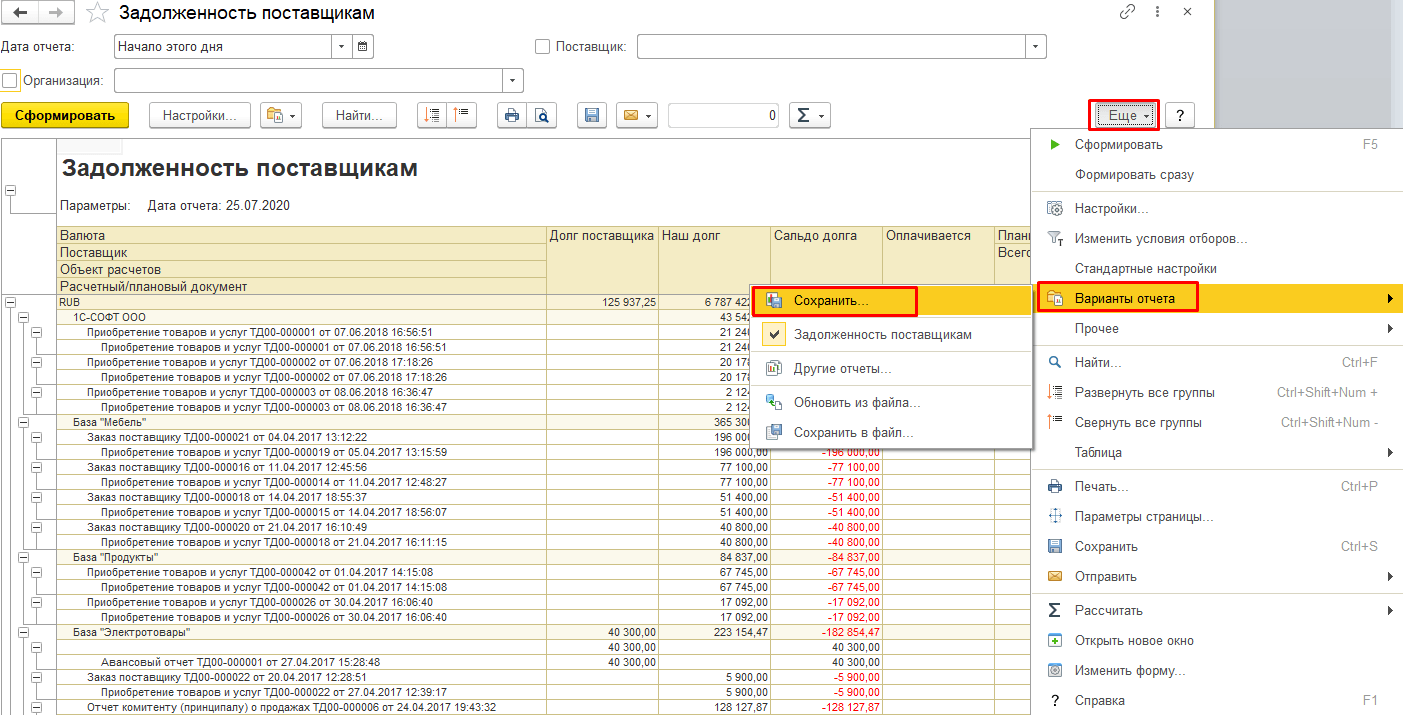

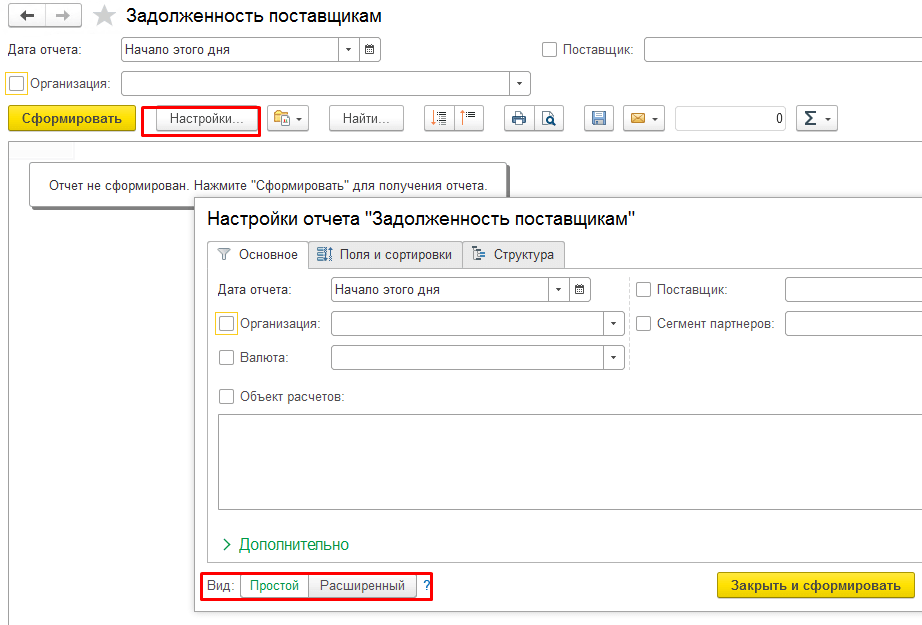

Как в «1С:Бухгалтерии 8» (ред. 3.0) подготовить отчет о задолженности поставщикам по срокам долга?

Для того, чтобы разделить кредиторскую задолженность по периодам возникновения, а также вывести сумму просроченной задолженности, нужно подготовить отчет «Задолженность поставщикам по срокам долга» .

Раздел: Руководителю – Задолженность поставщикам по срокам долга.

Выберите организацию, если учет в программе ведется по нескольким организациям, и установите дату, на которую будет формироваться отчет.

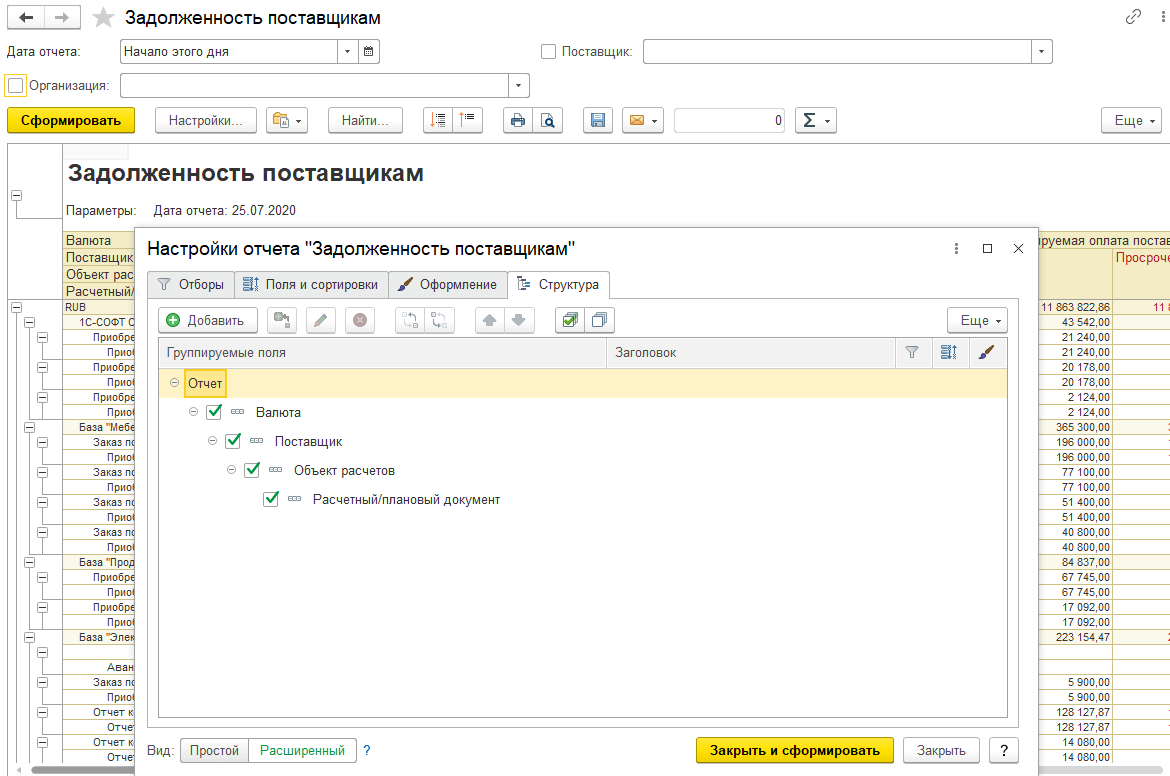

По кнопке «Показать настройки» укажите параметры формирования отчета .

На закладке «Настройка интервалов» можно настроить количество и длительность периодов (интервалов) по срокам задолженности.

На закладке «Группировка» выберите показатели для группировки данных в отчете: «Поставщик», «Договор», «Документ». Дополнительные показатели можно добавить по кнопке «Добавить».

На закладке «Отбор» отметьте флажками показатели для отбора данных в отчет и укажите вид сравнения и значение отбора. Добавить показатели можно по кнопке «Добавить». Например, отчет можно сформировать по конкретному поставщику (вид сравнения – «Равно»). Кроме того, внизу, по ссылке «Настройка счетов учета расчетов с поставщиками», можно исключить отдельные счета бухгалтерского учета из анализа.

На закладке «Сортировка» настройте параметры сортировки данных для вывода в отчет. Добавить показатели можно по кнопке «Добавить».

На закладке «Оформление» настройте шрифт, цвет, границы полей отчета по определенным условиям (новые параметры добавляйте по кнопке «Добавить»).

Кнопка «Сформировать».

Срок оплаты для определения просроченной задолженности учитывается следующим образом:

- дата, на которую формируется отчет, сравнивается с датой, на которую должна быть произведена оплата поставщику (поле «Срок оплаты» в форме «Расчеты», которая открывается по ссылке в одноименном поле в документе поступления).

- дата, на которую должна быть произведена оплата поставщику, указывается в форме «Расчеты» в документе поступления автоматически по сроку оплаты, указанному в договоре. Если он не указан, то по сроку оплаты поставщикам по умолчанию (раздел «Покупки – Срок оплаты поставщикам») и может быть изменена вручную;

- задолженность считается просроченной, если дата формирования отчета больше, чем крайний срок оплаты поставщику по документу поступления.

Задолженность покупателя по товарам как отразмть проводки

После продажи продукции проводкой Д51 К62.Вексель полученный — данный вексель погашается. Если номинальная стоимость полученного векселя превышает стоимость продажи, то сумма превышения отражается проводкой Д62.Вексель полученный К 90/1. Проводки по счету 62 при оплате векселем: Дебет Кредит Название операции 62 90/1 Отражена выручка от реализации товараУчет полученный от покупателя вексель 62.

Вексель полученный 62/1 Учтен полученный от покупателя вексель 51 62.Вексель полученный Полученный вексель погашен 62.Вексель полученный 90/1 Отражено превышение номинальной стоимости векселя над стоимостью продажи Счет 62 в инфографике. Типовые проводки На рисунке ниже представлены основные проводки счета 62 «Расчеты с покупателями и заказчиками».

Типовые проводки по счету 62 Пример учета расчетов с покупателями и заказчиками.

Задолженности покупателей и поставщиков в бухгалтерском учете

Подробнее о продаже основных средств читайте в этой статье. Кредит счета 62 показывает уменьшение дебиторской задолженности покупателя, по кредиту отражается получение оплаты от покупателя, при этом выполняется проводка Д51 (50) К62.

Если продавец является плательщиком НДС, то в продажную стоимость включается налог, который относится на себестоимость продаваемых товаров, продукции, активов и подлежит уплате в бюджет. Если реализуются товары или продукция, то НДС начисляется проводкой Д90/3 К68.НДС. Если реализуются активы, и это не является обычным видом деятельности предприятия, то выполняется проводка Д91/3 К68.НДС. Бухгалтерские проводки Учет авансовых сумм от клиента Возможна ситуация, что организация продавец сначала получает предоплату (аванс) от покупателя, а потом уже в счет этого аванса отгружает товары, продукцию.

Типовые ситуации

Внимание Для осуществления уплаты налога нужно воспользоваться счетом 76 с открытым субсчетом «НДС с авансов».

Проводится следующим образом: Дб 76/НДС с авансов Кр 68 – Исчисление налога с авансового расчета Проводим передачу продукции: Дб 62-1 Кр 90-1 – отражение фактической выручки от реализации товара.

Зачастую используются векселя. Вексель – это долговая ценная бумага, которая оформлена по установленной форме.

Учет расчетов с покупателями (счет 62)

Пени могут рассчитываться на основании действующего законодательства, применительно к задолженности по налогам. Либо в договоре может быть отражен иной порядок начисления пени.

Штрафы могут быть установлены в фиксированном размере или в процентном соотношении от суммы долга. Получение таких сумм признают внереализованным доходом и отражаются по 91 счету. Важно Проводка: Дебет 91.1 Кредит 76.2. Есть два условия, по которым можно взыскать штрафы и пени. Обязательно должно быть выполнено одно из них:

- Они должны быть признаны самим должником

- Суд должен вынести решение о взыскании

Такой вид дохода не облагается НДС.

Фирма отгрузила покупателю товары на сумму 175 500 руб. (НДС 26771). Себестоимость товаров 81 700 руб. Покупатель вовремя не перечислил оплату за них.

Итог

Проблему можно решить мирно, если при возникновении спорных вопросов задолженностей перед поставщиками обговорить все нюансы, в обратном случае нужно действовать в соответствии с правилами.

Нужно помнить, что грамотно составленный документ, является залогом вашей правоты. Все зависит от правильности заполнения всего отчета, важно знать в какой части баланса отражается кредиторская задолженность поставщикам.

Самые важные финансовые отчетные документы, такие как расчёт бюджета, задолженностей, кредиты и авансы, должен исполнять только профессионал. В противном случае это может обернуться крупными потерями и появлением долгов.

Ведите полный финансовый анализ предприятия с помощью Бит:Финанс ПРОФ – следите «здесь и сейчас» за ключевыми параметрами и коэффициентами, дающими объективную картину финансового состояния предприятия:

- прибыли и убытков,

- изменений в структуре активов и пассивов,

- расчетах с дебиторами и кредиторами,

- ликвидности,

- устойчивости и т.д.

Новости

Вопрос: У организации имеется дебиторская задолженность покупателя за отгруженный товар, по которой истекает срок исковой давности. Резерв по сомнительным долгам не создавался, в суд о взыскании долга организация не обращалась. Можно ли списать эту дебиторскую задолженность при расчете налога на прибыль и как это отразить в декларации по налогу на прибыль?

Ответ: Сумма долга, по которому истек срок исковой давности, может быть учтена как внереализационный расход при исчислении налога на прибыль. Указанная сумма подлежит отражению в налоговой декларации по налогу на прибыль по строке 302 Приложения N 2 к листу 02, а также в общей сумме по строке 300 Приложения N 2 к листу 02. Затем указанные цифры должны быть перенесены в строку 040 листа 02.

Обоснование: В соответствии с пп. 2 п. 2 ст. 265 Налогового кодекса РФ к внереализационным расходам, учитываемым при налогообложении прибыли, приравниваются убытки, полученные налогоплательщиком в отчетном (налоговом) периоде, в частности суммы безнадежных долгов.

Из п. 2 ст. 266 НК РФ следует, что безнадежными долгами (долгами, нереальными к взысканию) признаются, в частности, те долги перед налогоплательщиком, по которым истек установленный срок исковой давности.

По мнению Минфина России, изложенному в Письме от 11.11.2011 N 03-03-06/1/748, в случае если в отношении конкретной задолженности не создавался резерв по сомнительным долгам, данная сумма безнадежного долга учитывается непосредственно в составе внереализационных расходов при расчете налоговой базы по налогу на прибыль организаций.

Истечение срока исковой давности является одним из критериев признания долга безнадежным и, следовательно, учета его в расходах для целей налогообложения прибыли организаций (Письмо Минфина России от 08.08.2012 N 03-03-07/37).

Форма налоговой декларации по налогу на прибыль организаций, а также Порядок ее заполнения утверждены Приказом ФНС России от 19.10.2016 N ММВ-7-3/[email protected] (далее — Порядок).

Для организации, которая не создавала резерв по сомнительным долгам, сумма безнадежного долга отражается по строке 302 «Суммы безнадежных долгов, а в случае, если налогоплательщик принял решение о создании резерва по сомнительным долгам, суммы безнадежных долгов, не покрытые за счет средств резерва», и в общей сумме по строке 300 «Убытки, приравниваемые к внереализационным расходам — всего» Приложения N 2 к листу 02.

Читайте также: Заем юридическому лицу от физического: особенности, требования и пример

Согласно п. 5.2 Порядка по строке 040 листа 02 декларации отражаются в том числе убытки, приравниваемые к внереализационным расходам и указанные по строке 300 Приложения N 2 к листу 02 (ст. 265 НК РФ).

Таким образом, организация вправе учесть при налогообложении прибыли в составе внереализационных расходов сумму долга, по которому истек срок исковой давности. Указанная сумма подлежит отражению в налоговой декларации по налогу на прибыль организаций по строке 302 Приложения N 2 к листу 02, а также в общей сумме по строке 300 Приложения N 2 к листу 02. Затем указанные цифры должны быть перенесены в строку 040 листа 02.

Подготовлено на основе материала

И.В. Разумовой «ИК Ю-Софт»

Региональный информационный центр Сети КонсультантПлюс05.03.2018

Офлайн-версия Статья: Можно ли списать дебиторскую задолженность покупателя за отгруженный товар, по которой истекает срок исковой давности? Как при расчете налога на прибыль это отразить в декларации?Онлайн-версия Статья: Можно ли списать дебиторскую задолженность покупателя за отгруженный товар, по которой истекает срок исковой давности? Как при расчете налога на прибыль это отразить в декларации?