Пени – это неустойка, которую в денежном эквиваленте нужно выплатить за каждый просроченный день выплат. Эта штрафная санкция применяется в том случае, когда человек или компания из категории налогоплательщиков переходит в разряд должников. Сегодня мы рассмотрим, как и в каком объёме начисляются пени за неуплату налогов.

Пени за неуплату налогов

- Пени на налоги: общая информация

- Штраф в случае неуплаты пени при подаче уточненки с увеличенным налогом

- Сроки уплаты налогов по закону

- Что будет, если не платить в срок?

- Кто виноват, если уведомление об уплате налогов не дошло?

- Немного теории

- Нововведения 2021 года касательно пени на налоги

- Процентная ставка пени

- Расчёт пеней: формула

- Видео — Как рассчитать пени по налогам по новым правилам?

- Понятие обязательств перед бюджетом

- Когда пени не начисляются?

- Если декларация в инспекцию не представляется

- Подведение итогов

- О сроке давности

- Другие просроченные взносы

- Пени по страховым взносам

Пени на налоги: общая информация

В статье №75 HK РФ регламентированы все вопросы, касающиеся пени по налоговым сборам: в каких случаях исчисляется эта штрафная санкция, в каком размере и в каком порядке – принудительном или добровольном. Закон гласит, что пени выплачивается в том случае, если налогоплательщик вовремя не внёс вменённые ему налоговые платежи, то есть, просрочил выплату. При этом неважно, была ли с опозданием внесена часть суммы или же весь налоговый сбор.

Также свод законов объясняет, что начисление пени не противоречит и не исключает иной ответственности за нарушение налогового законодательства. Иными словами, даже если человеку назначат дополнительный денежный штраф, обязанность по уплате пени, начисленных за каждый день просрочки, всё равно будет закреплена за должником.

Читайте также: Как рассчитать долгосрочные обязательства в балансе?

Уплачивая налог, человек должен озаботиться тем, чтобы деньги поступили в казну государства не позднее числа, указанного крайней датой оплаты. Уже со следующего дня начнёт «капать» пени.

Статья 75. Пеня

Важный момент! При уплате всех причитающихся налоговых сумм начисление пеней прекращается. То есть, цифра начисленной пени фиксируется в момент погашения долга, а если пени не были уплачены, то на них не начисляются дополнительные пени.

Начисление пеней происходит не только применительно к платежам налоговым, но и к авансовым выплатам на налоги и сборы. Таким образом, пени обязаны уплачивать не только налогоплательщики, но и агенты по налогам.

Требование об уплате задолженности и пени на неё налоговая инспекция высылает на адрес должника. В письме указана общая сумма долга, срок, в который должен был быть заплачен налоговый сбор, а также размер пени на день, когда требование было отправлено плательщику. В документе указываются и иные меры по взысканию налогового долга, если человек уплачивать его не намерен. Отреагировать на полученное требование, то есть, внести в казну государства сумму задолженности, необходимо в течение восьми рабочих дней с момента получение письма.

Отметим, что с 2021 года в силу вступило решение о том, что налоговая вправе направить письмо, информирующее о налоговом долге гражданина, в адрес его работодателя или иного лица, выплачивающего доход (пенсию, стипендию).

Письмо из налоговой приходит в фирменном конверте с указанием всех контактных данных ведомства

Штраф в случае неуплаты пени при подаче уточненки с увеличенным налогом

Наша организация сдала уточненную декларацию по НДС, сумма налога к доплате была уплачена до подачи уточненки, но пени мы не рассчитали и не уплатили. Может ли организация быть привлечена к ответственности?

В.Е. Павлова, г. Тверь

Да, после проведения камеральной проверки уточненной декларации ваша компания может быть оштрафована за неуплату налога в положенный срок 14. Ведь при подаче уточненки налогоплательщик освобождается от ответственности, в частности, при условии, что до ее представления он уплатил недостающую сумму налога и соответствующие ей пени за период просрочки 15. А если задолженность по пеням не погашена, то и оснований для освобождения от штрафа нет 16.

Суды в последнее время считают так же 17.

При этом подача уточненных деклараций и уплата недоимки могут быть учтены в качестве обстоятельств, смягчающих ответственность 18. То есть размер штрафа по ст. 122 НК РФ может быть уменьшен не менее чем в два раза 19.

Примечание. Раньше встречались противоположные решения, в которых судьи указывали, что факт неуплаты пеней до представления уточненной декларации сам по себе не образует состава правонарушения, установленного ст. 122 НК РФ 20.

Читайте также: Задача 3. Расчет налога на доходы физических лиц

Сроки уплаты налогов по закону

В Российской Федерации с 2015 года действует закон, согласно которому фирмы и физлица обязаны уплачивать налоги не позднее, чем 1 декабря года, идущего за периодом отчётности. Соответственно, налоги за 2021 год должны быть уплачены в срок до 1 декабря 2018 года. Эта дата актуальна для всех типов налоговых сборов, включая НДФЛ.

Не позднее, чем за тридцать рабочих дней до указанной даты в адрес налогоплательщика поступает «письмо счастья» — документ, в котором сообщается о необходимости выполнить свою налоговую обязанность перед государством.

В случае, если налогоплательщик не уплатил полную сумму сбора, ему грозит санкция в виде денежного штрафа. В обычном случае необходимо выплатить штраф в размере двадцати процентов от суммы задолженности. Если же налоговые инспекторы имеют основания считать, что плательщик умышленно скрывается от уплаты, штраф вырастет до сорока процентов от суммы долга.

Что будет, если не платить в срок?

Налоговый орган имеет права подать в суд на должника, дабы взыскать сумму задолженности без его согласия. Судебным постановлением может быть предписано списать долг из имущества, укрывающегося от уплаты налогов лица, в том числе снять недостающую сумму с банковских счетов.

Лица, уклоняющиеся от налогов, будут обязаны возместить долг по решению суда

Обращение в суд правомерно в течение трёх лет с момента самого первого требования налоговой погасить задолженность. Возможны два варианта развития событий:

- Если сумма долга не превышает трёх тысяч рублей, представитель налоговой инспекции может подать в суд в течение полугода после истечения вышеназванного трёхлетнего срока.

- Если сумма долга свыше трёх тысяч рублей, налоговый орган может подать в суд спустя полгода после момента, когда сумма задолженности превысила три тысячи рублей.

Важный момент! Приказ суда может быть вынесен без вызова сторон и разбирательства, если предоставленная налоговым органом информация является очевидной и неоспоримой. При этом должник имеет двадцать дней с момента направления ему копии судебного приказа, чтобы представить возражения. Независимо от характера возражений приказ будет отменён, а дело будет рассматриваться с участием сторон.

Кто виноват, если уведомление об уплате налогов не дошло?

Если в указанный срок гражданин или представитель компании не получили налоговое уведомление, разбираться необходимо самостоятельно. Зная, что вы владеете имуществом, облагаемым налоговым сбором или имеете иные обязательства такого рода перед государством, вы самостоятельно должны обеспечить поступление денег в казну.

Неполучение письма из налоговой не является оправдательной причиной неуплаты налогового сбора или просрочки платежа. Если бумага не пришла, плательщик должен обратиться в ФНС по месту регистрации, чтобы уточнить сумму к уплате.

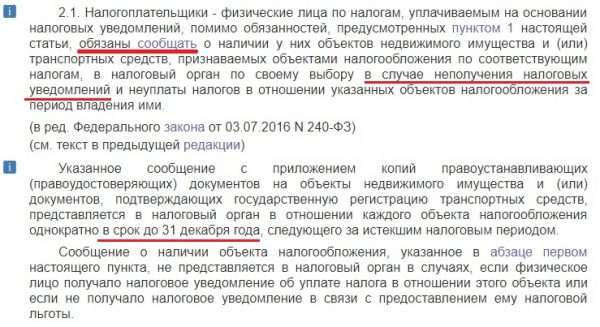

Статья №23 HK РФ гласит, что не позднее 31 декабря года, идущего за налоговым истёкшим периодом, каждый плательщик должен обратиться в налоговую службу и предоставить специалистам информацию о каждом объекте налогообложение, по поводу которого не было получено соответствующее уведомление. Если «письмо счастья» приходило ранее или лицо освобождено от уплаты налога в соответствии с какими-либо льготами, информацию сообщать не нужно.

Статья 23. Обязанности налогоплательщиков

Немного теории

Не будем останавливаться на каждой конкретной обязанности уплаты налогов – слишком долго. Есть определённые объекты и сделки, на основе которых рассчитывается сумма, подлежащая безвозмездному перечислению в пользу государства. К примеру, налог на добавленную стоимость, на доход, на имущество. Всегда есть соблазн сохранить деньги, придержать их.

Причём мало просто не платить – нужно совершить ещё ряд сопряжённых с правонарушением (преступлением) действий

Читайте также: 15310401000012000110 расшифровка кбк таможня

. Не становиться на учёт в ФНС. Не подавать декларацию или искажать данные. Не предоставлять сведения, необходимые ФНС. Занижать налоговую базу, завышать расходы и т.д. Не будем учить вас плохому – и без нас справитесь. Важно понимать, что весь процесс, от умысла до реализации – уклонение от уплаты налогов.

В связи с этим физическое лицо может понести различную ответственность:

- Гражданско-правовую (уплата недоимок и пени);

- Штрафные санкции на основании Налогового кодекса;

- Административную;

- Уголовную.

Гражданско-правовая

ответственность наступает в любом случае. Даже если истекли сроки давности, даже если вина не доказана, придётся компенсировать государству спрятанную копеечку, да ещё с процентами. Вот что самое обидное: органы всё равно не останутся внакладе.

Гражданин может понести ответственность:

- Как физическое лицо (ИП или обычный человек, уклонившийся от священной обязанности);

- Как должностное лицо (директор, главный бухгалтер или иной сотрудник, в интересах или с помощью которого идёт процесс обмана государства).

Сразу оговорюсь, что в этой статье мы не будем останавливаться на частностях – для этого есть ФНС. Разберём вопрос в общем виде, чтобы представлять, какие последствия могут быть у такого невинного желания – сэкономить деньги.

Нововведения 2021 года касательно пени на налоги

С начала 2021 года закон, регулирующий налоговые обязательства, распространился на страховые взносы (медицинские, пенсионные, по нетрудоспособности и декретному отпуску). Соответственно, на указанные виды взносов также рассчитываются пени, в случае несвоевременной уплаты.

Пени начисляется одинаково и для физлиц, и для юрлиц, но по разным процентным ставкам

С осени 2021 года по новым правилам пени стали рассчитываться для фирм, компаний и организаций – лиц юридических. Для них изменилась процентная ставка пени.

Процентная ставка пени

Для физических лиц, включая индивидуальных предпринимателей, пени начисляется по процентной ставке, равной одной трёхсотой ставки рефинансирования Центрального банка страны. Для юридических лиц процентная ставка иная.

Таблица 1. Процентная ставка для юридических лиц

Период просрочкиФормула расчета пениФирмы, просрочившие платежи не более, чем на тридцать дней включительно, будут платить пени по ставке в размере одной трёхсотой ставки рефинансирования ЦБ РФ (как и физлица). Формула расчёта пени для юрлиц по общему правилуФирмы, просрочившие налоговые выплаты более, чем на тридцать календарных дней, за период тех самых тридцати дней будут платить по стандартной ставке (1/300 ставки рефинансирования ЦБ РФ), а начиная с тридцать первого дня задолженности – по ставке, равной одной стопятидесятой (1/150), то есть вдвое меньше. Формула расчёта пени для юрлиц для первых 30 дней просрочки

Формула расчёт пени для юрлиц начиная с 31 дня просрочки

Рассмотрим на примере. обязана выплатить ЕНВД в размере десять тысяч рублей за третий квартал года не позднее, чем 25 октября 2021 года. Фактически же деньги попали в казну государства только 30 ноября этого же года. Ставка рефинансирования в этот период равнялась 8,5 процентам. Соответственно, «Белые росы» будут должны заплатить пени в размере 113, 3 рубля. Как получилась эта сумма?

Согласно нововведениям 2021 года, о которых мы упомянули, за первые тридцать дней просрочки формула будет такой: 10 000 рублей задолженность х 8,5% х 1/300 х 30 дней (с 26 октября по 24 ноября). Следующий период считается иначе: 10 000 рублей долга х 8,5% х 1/150 х 5 дней (с 25 по 29 ноября).

Расчёт пеней: формула

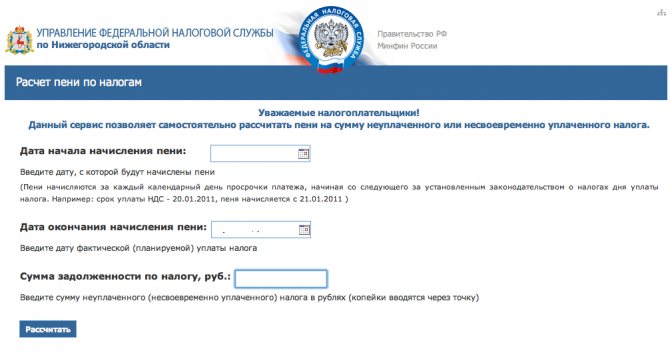

Как мы указали выше, пени высчитываются в процентном соотношении от суммы налога, не уплаченной в срок. Классическая формула для расчетов выглядит следующим образом:

Сумма налогового долга х Ставку рефинансирования ЦБ РФ на период просрочки х 1/300 х Количество дней, за которые просрочены платежи

Актуальное значение ключевой ставки ЦБ нужно уточнять на период имеющейся задолженности

Важный момент! С начала 2021 года понятие «ставка рефинансирования» упразднено. Центробанк утверждает ключевую ставку, которая и соответствует упразднённому значении. По данным на март 2021 года значение ставки рефинансирования ЦБ РФ – 7,5 процентов. Учитывая этот факт, расчет пеней нужно производить отдельно за каждый период, если в это время размер ставки претерпевал корректировку.

Далее нужно разобраться с тем, как высчитывать количество дней, в которые платёж был просрочен. Согласно статье №75 налогового кодекса страны, просрочка начинает считаться со дня, следующего за сроком выплаты налогового сбора (даты, когда нужно было заплатить, но этого не произошло) и до дня, предшествующего фактической выплате. То есть, просрочка основных налоговых платежей в любом случае считается со 2 декабря (как мы помним, крайний срок внесения денег – 1 декабря года, идущего за налоговым периодом). К примеру, человеку нужно уплатить налоговый сбор за 2021 год. Он не сделал этого вовремя, а перечислил деньги 16 марта 2021 года. Количество дней просрочки в его случае – тринадцать. Соответственно, если бы платёж был просрочен всего на день, пени бы плательщику не грозили.

Не стоит забывать, что пени начисляется и на авансовые налоговые сборы, не перечисленные вовремя. В данной ситуации количество дней просрочки высчитывается индивидуально, в зависимости от графика внесения авансов. Эта информация актуальна только для юридических лиц.

Возможно, Вас заинтересует информация о том, как вести учет пени по налогам. В представленном материале расскажем, какие существуют проводки по начислению и внесению средств по задолженности искомого вида.

Видео — Как рассчитать пени по налогам по новым правилам?

Понятие обязательств перед бюджетом

Физ. лица должны пользоваться отдельным порядком для налогообложения. Силы ИФНС ответственны за расчет части налогов, за другую отвечает только плательщик. Определяющий фактор – доходы, полученные лицом.

Налогооблагаемые схемы условно разделяются по двум группам:

Читайте также: НК РФ | Статья 346-21. Порядок исчисления и уплаты налога

Налоги физических лиц

- Налоги, рассчитанные ИФНС. Основой становится информация с физическими показателями, относящимися к тому или иному лицу. Речь обычно идет в отношении земельных участков к одной из категорий вместе с площадью, силовых характеристиках двигателей, цене объектов недвижимости в кадастре, либо в зависимости от инвентаризационных данных. Налоговая служба высылает уведомления по адресу, где физическое лицо проживает либо прописано постоянно.

- Сборы, которые считаются самим плательщиком. Это нужно, если он получил доход в виде выигрыша или премии, которые не зависят от обязанностей, выполняемых по трудовым соглашениям. В специальной декларации составитель сам пишет о количестве денег, требующих перечисления.

Законодательство по налогам обязует сообщать о любой полученной выгоды, вне зависимости от источника выплат. Декларацию в форме 3-НДФЛ представляют сами плательщики. Они занимаются расчетом налогов и исполнением своих обязательств перед правительством.

Проверки камерального типа позволяют контролировать процесс декларирования вместе с уплатой. Если нарушения отсутствуют, то плательщику не отправляют отдельное сообщение или письмо. За исключением случаев, когда подается не только декларация, но и, например, просьба о возмещении части трат из бюджета. К примеру, когда применяются вычеты.

Когда пени не начисляются?

Существует и несколько моментов, при наступлении которых пени не будет начисляться. К ним относятся:

- Переплата по искомому налогу, покрывающая ещё не внесённый платёж.

- Переплата по искомому налогу, перекрывающая сумму пени.

В случае, если переплата частично перекрывает образовавшийся долг, пени будет начислено только на разницу, а не на всю задолженность.

Переплатой называется сумма налоговых сборов, а также ранее уплаченных штрафов или иных взносов, которые плательщик перечислил в чрезмерном количестве или же налоговый орган взыскал чрезмерно. В этом случае переплата будет автоматически засчитана вместо недоимки или пени. Если человек знает о том, что на его счету имеются «лишние» деньги, предпринимать ничего ему не нужно – налоговые органы пересчитают цифры самостоятельно.

Рассмотрим на примере. Иван Сергеевич Семёнов владеет автомобилем «Хонда Фит» 2006 года выпуска, за который ежегодно платит около 900 рублей в качестве транспортного налога. Если в 2021 году Семёнов заплатит сразу две тысячи рублей, ему не придётся оплачивать налог в 2021 году, соответственно, сумма пени начислена не будет – платёж пройдёт автоматически. Если же Семёнов заплатил тысячу рублей в 2021 году вместо 900 рублей, а затем просрочил платёж на три месяца, уплачивать пени также не придётся. Почему?

Согласно формуле расчёта, пени будет начислено таким образом: (900 рублей х 8.25% х 1/300 х 16 дней) + (900 рублей х 7.75% х 1/300 х 56 дней) + (900 рублей х 7.5% х 1/300 х 19 дней) и составит 21 рубль 26 копеек, что полностью перекрывается переплатой в 100 рублей.

Если декларация в инспекцию не представляется

Подача отчетности – обязанность, возникающая не позднее первого апреля в периоде, следующем за временем подачи документов. В конце года, на протяжении которого и приходила прибыль.

Есть несколько ситуаций, когда декларирование по форме 3НДФЛ становится обязательным:

Расчет налога

- Доход после продажи собственного имущества, включающего дома и квартиры, земельные участки, другую нежилую недвижимость. Подача декларации остается обязанностью, даже когда после того, как вычет применили, нет суммы, которую надо уплатить.

- Поступления после сдачи имущества арендаторам. Но обязанность по декларированию не появляется в случае арендатора – налогового агента, и имеет статус юридического лица.

- Прибыль резидентов из источников, которые располагаются за границей.

- Денежные призы после конкурсов и лотерей.

Статья 119 НК РФ как раз посвящена последствиям пропуска срока по предоставлению самой декларации. Обычно налагаются штрафы в минимальном размере до 5 процентов от общей суммы за каждый месяц, начисляемый от срока сдачи. Минимум действует штраф в тысячу рублей. Максимум такое наказание не может превышать 30 процентов от общей суммы.

Подведение итогов

С таким понятием, как пени, граждане России сталкиваются не только применительно к коммунальным платежам, но и при неуплате налогов. Такая санкционная мера предусмотрена законодательством и является обязательной к уплате при просроченных налоговых выплатах. Если налогоплательщик спохватился вовремя и погасил задолженность перед налоговой службой, сумма пени будет незначительной. Куда опаснее «забывать» про налоги юридическим лицам, которые выплачивают в казну крупные суммы. Ведь чем больше долг и количество просроченных дней, тем выше будет пеня. Будьте внимательны!

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

8-804-333-11-40 (Работаем по всей России)

Это быстро и бесплатно!

О сроке давности

Налоговые органы могут предъявлять требования только за 36 месяцев с того момента, как возник долг. Расчет надо проводить индивидуально, в каждом случае отдельно. Но сроки давности не распространяются на налоги и пени. Момент наступления обязательства в этом случае не играет никакой роли.

Налоговые службы проводят проверки и другие виды контролирующих процедур, чтобы выявить сам факт нарушения. После чего составляется внутренний акт, подтверждающий наличие задолженности. Налоговые органы не обязаны сообщать о подобных результатах самому плательщику.

Налогоплательщик имеет право в ходе судебного процесса восстановить документы, которые служат доказательством его позиции. Особенно сложными становятся ситуации, связанные с так называемыми косвенными налогами. В данном случае очень сложно точно установить обстоятельства, связанные с делом, что связано с самой процедурой начисления НДС.

Другие просроченные взносы

Есть еще одна категория – просрочка авансовых платежей по налогу. Некоторые налоги необходимо платить авансом за налоговый период. Обратите внимание, что опоздание с перечислением тянет за собой начисление пени на просроченный авансовый платеж. Организации должны платить авансом следующие виды сборов:

- На прибыль. Его платят поквартально, за полгода и 9 месяцев. Расчет ведется на основе суммы прибыли, аванс – на основе ставок и прибыли нарастающим итогом.

- На имущество. Аванс равен 1/4 * ставку налога * среднюю стоимость имущества. Платить его нужно в каждом отчетном периоде.

- Транспортный. Формула его расчета = 1/4 * налоговую базу * ставку налога. Заплатить налог следует в первом, втором и третьем квартале.

- Земельный. Аванс платят налогоплательщики, у которых отчетный период – это квартал. Налог равен 1/4 * кадастровую стоимость * ставку налога.

Пени по страховым взносам

Страховые взносы платят ежемесячно, перечисляя соответствующую сумму в фонд, авансы для них не предусмотрены. Уплатить страховой взнос необходимо до 15-ого числа месяца, следующего за уплачиваемым месяцем. Если оплата не произведена, то с 16 числа начинается расчет пени. Его формула аналогична формуле для расчета по налогам.

Пеня = необходимая сумма страхового взноса * число просроченных дней * ставку рефинансирования * 1/300.

Причинами, которые позволяют избежать начисления пени, могут быть блокировка счетов организации или арест имущества.