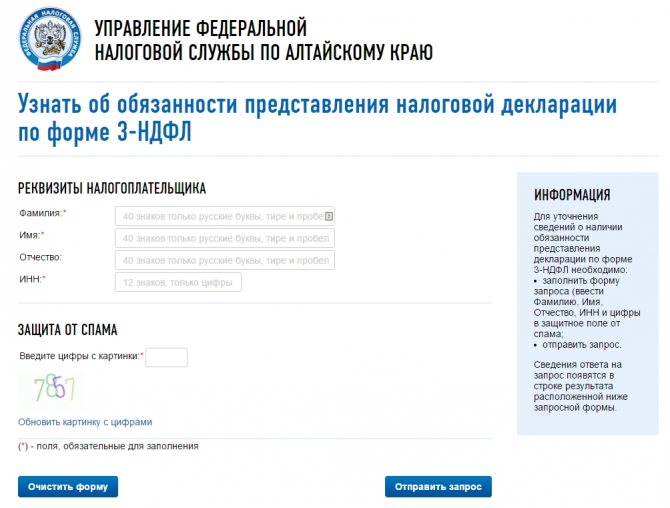

Налог на доход физических лиц (НДФЛ) уплачивает каждый работающий гражданин РФ. И в большинстве случаев это происходит автоматически — НДФЛ удерживается с зарплаты. Кстати, в налоговом бюджете на НДФЛ приходится более 30%. Однако есть определенные ситуации, в которых физлица сами исчисляют и уплачивают этот налог. Такое бывает, например, когда у человека появляются деньги от сдачи в аренду имущества или продажи недвижимости, которая находилась в собственности менее определенного срока. Или, случается, что какой-либо счастливчик выигрывает приз в лотерею либо получает в дар имущество от дальних родственников, а также из-за границы. В таких ситуациях физлица представляют в налоговую инспекцию декларацию 3-НДФЛ по месту регистрации и уплачивают налог с полученного дохода.

Кроме того, декларируют доход по форме 3-НДФЛ и платят налог индивидуальные предприниматели (ИП) на общей системе налогообложения (ОСНО), а именно:

—

ИП ведут деятельность на ОСНО в течение всего года;

—

Читайте также: Налог на доходы физических лиц (НДФЛ) в 2021 году для ИП

совмещали в 2020-м ЕНВД и ОСНО;

—

работают на каком-либо спецрежиме некоторый отрезок времени и в этом же году переходят на ОСНО;

—

находятся на ОСНО, но никакую деятельность не ведут — обязаны представить нулевую декларацию.

И также уплачивают налог на доход физических лиц нотариусы, адвокаты и резиденты, получающие денежные выплаты из-за рубежа Они представляют все ту же форму 3-НДФЛ.

Все вышеперечисленные категории обязаны уплачивать НДФЛ самостоятельно и отчитываться по нему перед Федеральной налоговой службой. Но вместе с тем есть налогоплательщики, которые подают форму 3-НДФЛ добровольно с целью вернуть часть уплаченного налога на доходы физических лиц. В этом случае физлица при заполнении декларации заявляют имущественные, социальные или стандартные вычеты в связи с покупкой жилья, расходами на обучение или лечение.

- Что такое декларация о доходах

- Чем отличается декларация о доходах 2021 года

- Форма подачи

- Изменения в новой форме

- Кто должен подавать декларацию о доходах

- Кто сдает декларацию 3-НДФЛ:

- Образец заполнения декларации 3-НДФЛ

- Титульный лист

- Раздел 1

- Раздел 2

- Лист В

- Срок подачи декларации о доходах

- Об отдельных вопросах представления налоговых деклараций

- Как правильно заполнить декларацию о доходах

- Требования к составлению 3-НДФЛ:

- Бухгалтерская и другие виды отчетности

- Подтвердить деятельность

Что такое декларация о доходах

При получении предпринимателями доходов их необходимо задекларировать для дальнейшего налогообложения. Если ИП находится на спецрежиме и платит в бюджет единый налог, обязанности подавать форму 3-НДФЛ нет. Но при использовании общего режима налогообложения, а также в некоторых других случаях, подробнее о которых будет рассказано ниже, требуется подать декларацию о доходах физических лиц. В 2021 году отчитаться необходимо за 2017 г.

При представлении в налоговые органы 3-НДФЛ указываются данные о налогооблагаемой базе в части различных полученных доходов и суммах начисленного налога. Если одновременно заявляются вычеты, дополнительно приводятся сведения, обязательные для оформления возврата подоходного налога. Таким образом, в некоторых случаях подача декларации является обязанностью налогоплательщика, а в других – правом.

Чем отличается декларация о доходах 2021 года

Актуальный бланк декларации о доходах утвержден налоговиками в Приказе № ММВ-7-11/671 от 24.12.14 г. Документ неоднократно подвергался редактированию в связи с внесением поправок в налоговое законодательство РФ, однако продолжает применяться в 2021 году. В этом же Приказе содержатся правила формирования отчета по всем разделам. Что конкретно обновилось в 3-НДФЛ?

Прежде всего, учтены корректировки, внесенные в НК РФ Законами № 317-ФЗ от 23.11.15 г., № 327-ФЗ от 28.11.15 г., № 32-ФЗ от 15.02.16 г. В связи с этим поменялись нормы налогообложения тех граждан, которые получают прибыль в виде дивидендов от зарубежных контролируемых компаний (п. 66 стат. 217 НК). Кроме того, учтены изменения по вычетам для родителей детей-инвалидов – при повышении с 3000 руб. до 6000 руб. и 12000 руб. (подп. 4 п. 1 стат. 218); по увеличению максимального лимита в 350000 руб. вместо 280000 руб. при предоставлении сотрудникам стандартных детских вычетов (стат. 218). И наконец уточнены особенности налогообложения операций на инвестиционных индивидуальных счетах (стат. 214.9, 219.1).

Форма подачи

Порядок предоставления отчета по налогу на прибыль утвержден приказом ФНС № ММВ-7-3/[email protected] от 23 сентября 2021 года в редакции приказа ФНС от 11 сентября 2021 года № ЕД-7-3/655.

Если за предшествующий календарный год среднесписочная численность персонала организации не превысила 100 человек, то она имеет право предоставить декларацию на бумажном носителе. В противном случае предоставление отчетности возможно только по телекоммуникационным канал связи, т.е. в электронной форме (пункт 3 ст. 80 НК РФ).

Тем же приказом утвержден и порядок заполнения декларации (Приложение № 2, далее Порядок).

Изменения в новой форме

По сравнению с ранее действующей новая редакция декларации подверглась многим изменениям.

Читайте также: Что является объектом налогообложения акцизами?

Так, на титульном листе изменениям подвергся штрих-код, добавились новые поля в отношении обособленных подразделений, исчезла строчка для заполнения ОКВЭД.

На листе 02 декларации расширился список кодов, отвечающих за признак налогоплательщика, а также количество ячеек для указания кода, теперь их две, добавлены строчки для указания закона субъекта РФ, если такая информация будет необходима.

Прочие листы также подверглись видоизменению, подробнее с ними можно познакомится непосредственно в Приложении 1 соответствующего приказа ФНС.

Кто должен подавать декларацию о доходах

Декларация о доходах физических лиц подается теми налогоплательщиками, которые указаны в стат. 227, 227.1, 228 (п. 1) НК. В первую очередь, это предприниматели, работающие на общей системе налогообложения, также это лица, продавшие собственное имущество. Кроме того, подать 3-НДФЛ обязаны частнопрактикующие специалисты и работники, получившие доходы в рамках трудовых и/или гражданско-правовых взаимоотношений с предприятиями, не являющимися налоговыми агентами.

Кто сдает декларацию 3-НДФЛ:

- Лица, зарегистрированные в общем порядке как индивидуальные предприниматели и ведущие деятельность на ОСНО.

- ИП на спецрежимах при получении доходов, которые не относятся к вмененной или упрощенной деятельности, или при утрате основания для использования такого режима.

- Ряд государственных служащих, включая работников МВД (Указ № 557 от 01.07.14 г., Указ № 1574 от 29.12.14 г., Приказ № 875 от 31.10.13 г.). Это же требование распространяется на членов семей госслужащих.

- Иностранцы, ведущие деятельность в РФ на основании оформленного в соответствии с законодательными требованиями патента.

- Частнопрактикующие лица – нотариусы, адвокаты, детективы и т.д.

- Физлица, получившие от неналоговых агентов доходы (как от организаций, так и от других физлиц). Обязанность по подаче отчетности возникает у стороны, получившей доход, только после уведомления работодателем. То есть, сторона, выплатившая доход физлицу, обязана в письменной форме уведомить о невозможности удержания подоходного налога не только территориальное подразделение ИФНС, но и самого гражданина. Если человек никаких извещений не получал, то и подавать 3-НДФЛ он не должен.

- Физлица, продавшие собственность, которая находилась во владении меньше 3 лет. К примеру, представить декларацию о доходах необходимо при продаже автомобиля, квартиры, дома, гаража и т.д. Но, если гражданин владел объектом больше 3 лет, представлять декларацию в налоговую инспекцию не нужно.

- Физлица, получившие выигрыш от игры в лотерею, казино, тотализатор, прочие рисковые развлекательные мероприятия.

- Физлица, предоставляющие личное имущество в аренду.

- Физлица, получающие за рубежом доход. Исключение – госслужащие-резиденты РФ, работающие за границей.

- Законные правопреемники (наследники) авторов, получающие доход от подобных произведений.

- Физлица, получившие в дар имущество, ценные бумаги и иные объекты от граждан, не являющихся их родственниками или ИП.

- Прочие лица в соответствии с законодательными нормами.

Обратите внимание! Не обязаны подавать декларацию трудоустроенные граждане, за них эти действия выполняет работодатель путем предоставления в ИФНС формы 2-НДФЛ о доходах и вычетах персонала.

Добровольным правом предоставлять 3-НДФЛ обладают граждане в случае заявления социального, имущественного, профессионального вычетов или при предоставлении работодателем стандартных вычетов в меньшем, чем положено по закону размере (п. 2 стат. 229 НК). Кроме того, если физлицо сменило статус нерезидента на резидента, вернуть излишне удержанный работодателем подоходный налог также поможет подача декларации. При этом сумма переплаты обычно бывает достаточно весомой, поскольку ставка меняется с 30 % на 13. А значит, для возврата разницы необходимо предоставить в налоговые органы 3-НДФЛ и подтверждающую документацию (п. 1.1 стат. 231).

Образец заполнения декларации 3-НДФЛ

Предприниматель, который отчитывается за полученный доход, должен заполнить титульный лист, листы с разделами 1 и 2, а также лист В.

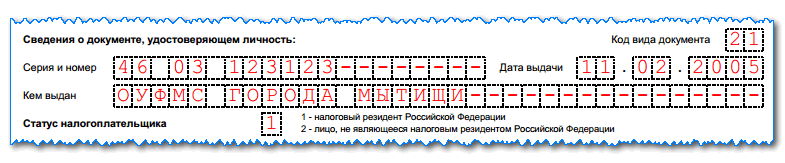

Титульный лист

Заполнять лист нужно с верхней части, где записывается ИНН предпринимателя. Ниже находится поле для порядкового номера листа.

Поле «Номер корректировки» заполняется так:

- Если декларация сдается впервые, то в первую клетку записывается «0», а остальные прочеркиваются.

- Если необходимо подать уточняющий отчет, сюда вносится цифра, обозначающая номер корректировки. В этом случае заполнение также необходимо выполнять с первой клетки.

В графу «Код налогового периода» заносится значение «34», это значит, что форма предоставляется за календарный год. В следующей графе указывается сам год. Далее, необходимо проставить код ФНС, куда отправляется отчет, он состоит из четырех цифр.

После этого идет подраздел «Сведения о налогоплательщике». Первым шагом нужно указать код страны, гражданство которой имеется у ИП. Для России здесь указывается «643».

В поле «Код категории плательщика» нужно указать «720», обозначающее что декларацию подает предприниматель.

Далее находятся три строки, куда нужно вписать полностью Ф.И.О. без сокращений. Отчество записывается при его наличии. Для иностранцев допускается эти сведения заносить латинскими буквами.

После этого необходимо записать дату и место рождения.

Читайте также: Форма ПД (налог): заполняем платежный документ онлайн

Следом идет подраздел с информацией о подтверждающем личность документе. В поле «Код документа» записывается его цифровое обозначение. Например, 10 — иностранный паспорт, 21 — российский паспорт и т. д.

Далее находятся графы, в которые нужно занести сведения об этом документе — его номер и серию, когда и кто его выдал.

В поле «Статус налогоплательщика» может быть занесено:

- «1» – если ИП является резидентом.

- «2» – предприниматель не является резидентом.

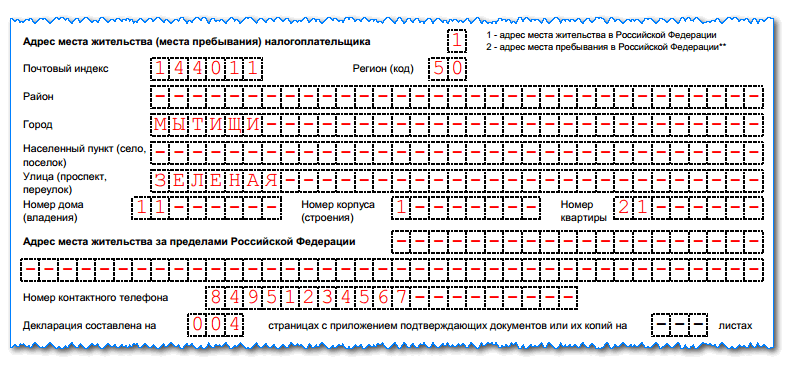

Дальше идет подраздел для указания адреса.

Сначала нужно проставить код, который определяет какой адрес указывается в документе:

- «1» – если места жительства.

- Либо «2» – если места пребывания.

После этого в специально отведенные графы заносятся элементы адреса — код региона, название населенного пункта, улицы и т. д. Делать это необходимо в точном соответствии со сведениями из документа, подтверждающего личность.

Если у предпринимателя-иностранца нет адреса на территории России, ниже есть поле для написания его зарубежных данных.

Следом необходимо записать телефон для контакта и число страниц, из которых состоит документ. Последнюю указанную графу лучше всего заполнять после того, как составлена вся декларация, и точно известен ее объем. Рядом располагается поле, в которое нужно внести количество листов с приложениями. К таковым относится, например, доверенность, если отчет сдает уполномоченное лицо.

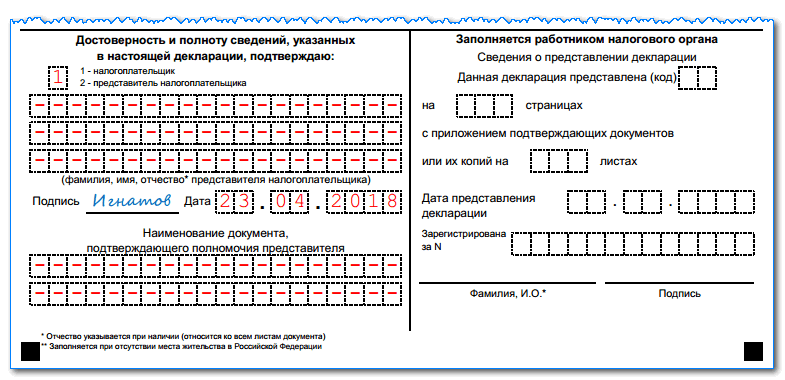

Под конец бланк разделяется на две части, и заполнять нужно только левую.

Здесь указывается код, кто подает форму:

- «1» – сам ИП.

- либо «2» – его доверенное лицо.

Внимание! Предприниматель просто ставит подпись и дату, а доверенное лицо записывает еще свои полные Ф.И.О, а также указывает реквизиты доверенности.

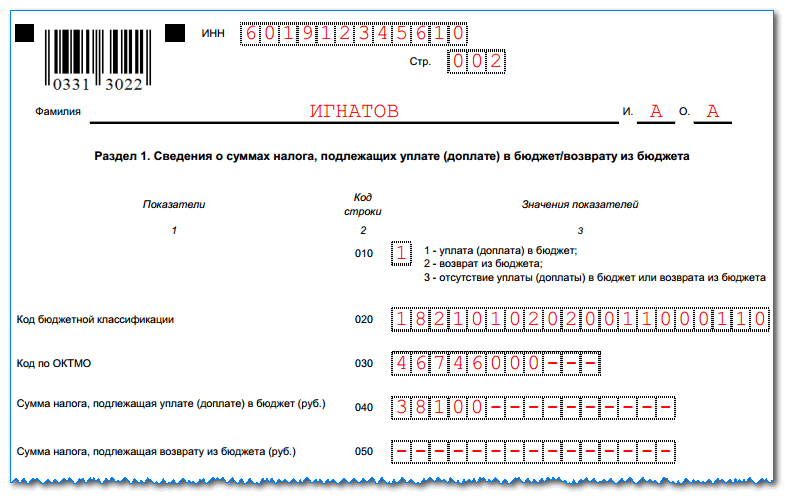

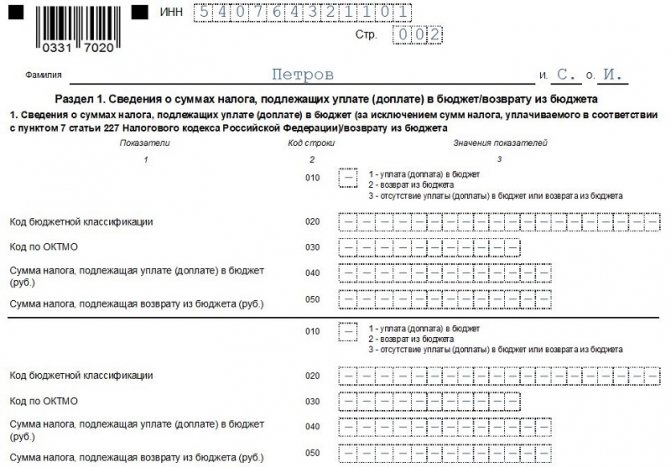

Раздел 1

Сверху записывается ИНН предпринимателя, номер листа в общей пачке. Далее указываются фамилия полностью и инициалы.

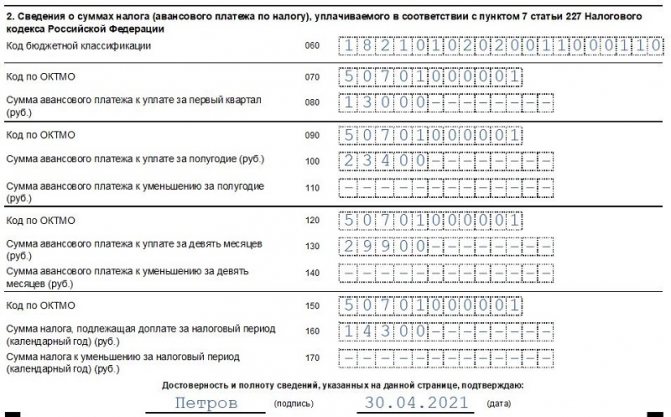

В строке 010 обычно проставляется значение «1» – рассчитан налог, предназначенный к уплате. Код «2» обозначает возврат налога и применяется для вычетов, а код «3» – для нулевого отчета.

В строку 020 заносится код КБК, по которому производится перечисление налога.

В строке 030 нужно записать код ОКТМО, на территории которого предприниматель перечисляет налог.

В строке 040 проставляется сумма налогу, которую необходимо перечислить.

Вам будет интересно:

Декларация по ЕНВД: сроки сдачи, куда предоставляется, образец заполнения в 2021 году

Строка 050 прочеркивается — она используется при возврате.

В конце лист должен быть заверен подписью предпринимателя.

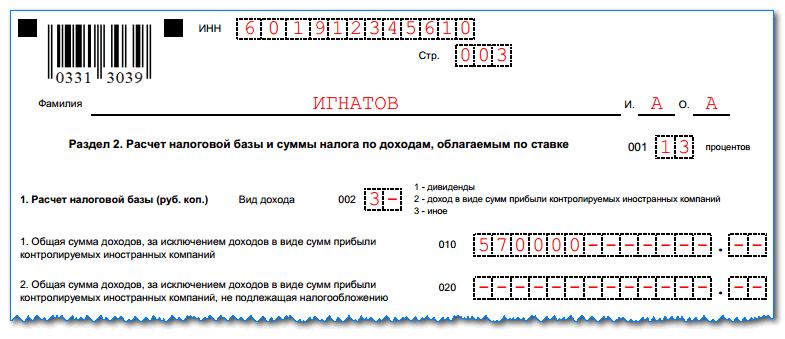

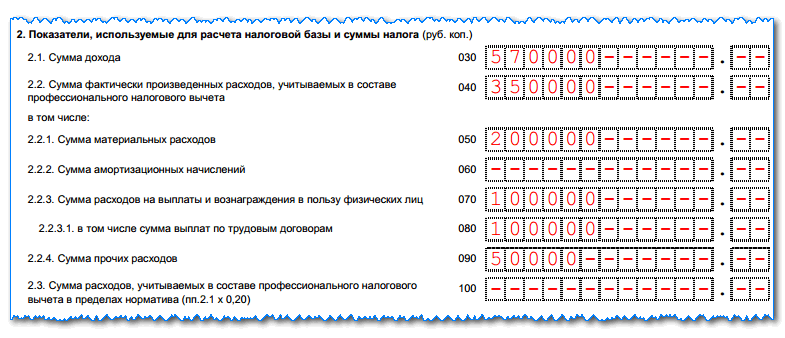

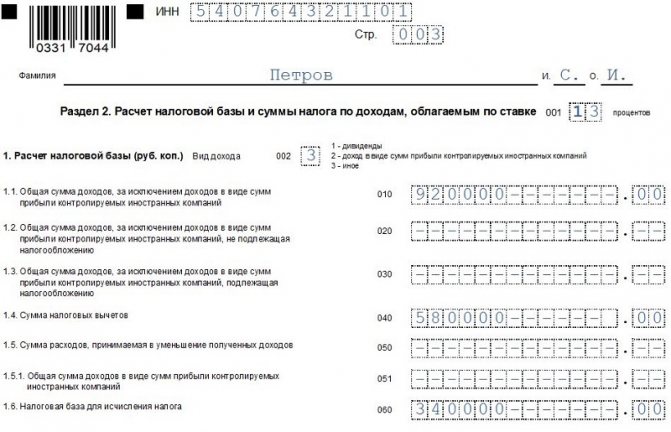

Раздел 2

Заполнение раздела снова начинается с указания ИНН, номера листа и Ф.И.О. предпринимателя.

Читайте также: Приостановление операций по счетам: нюансы правоприменения

Строка 001 — записывается ставка налога, для резидента это «13».

В строке 002 указывается код получения дохода. Для предпринимательской деятельности это «3».

В строку 010 заносится общий размер дохода, полученного за период формирования отчета. В него не включается доход от иностранных компаний.

Строка 020 заполняется, если были получены доходы, которые не подлежат обложению.

Строка 030 — это сумма доходов, на которую нужно начислить налог. Она рассчитывается как разность строк 010 и 020.

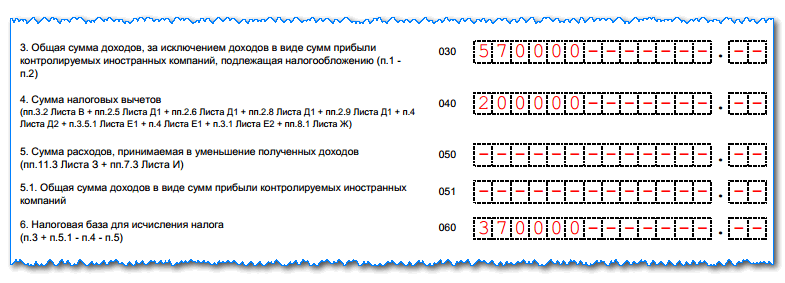

Если предприниматель пользуется стандартными либо профессиональными вычетами, их размер нужно записать в строке 040.

Если у предпринимателя есть расходы, на которые можно уменьшить базу (к примеру, при операциях с ценными бумагами), их размер указывается в строке 050.

В строку 051 заносятся доходы от прибыли контролируемых иностранных фирм.

Налоговая база по строке 060 определяется по формуле: строки 030+051-040-050.

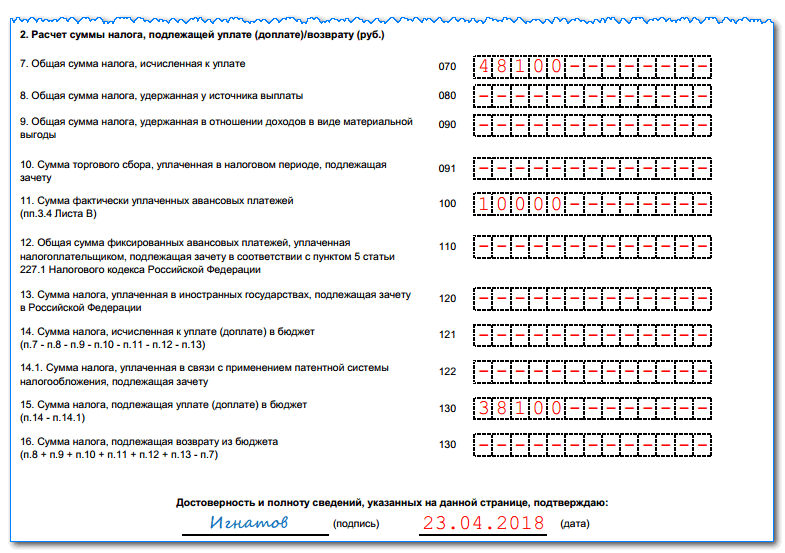

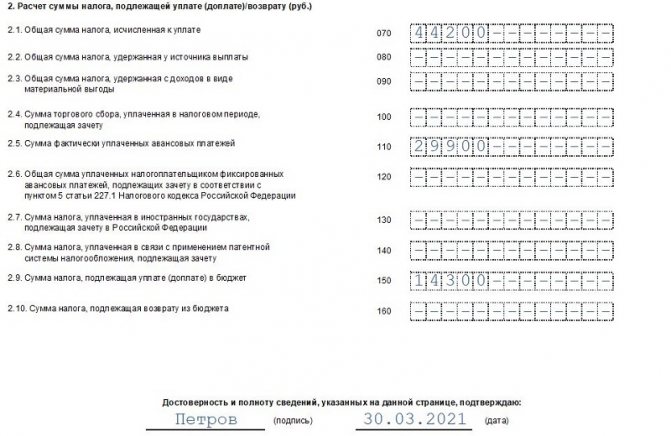

Далее производится расчет самого налога.

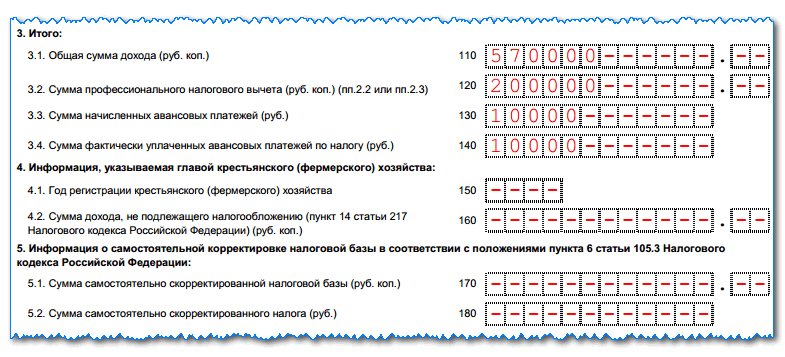

Строка 070 — это умножение базы строки 060 на ставку строки 001.

Если некоторая сумма налога уже удерживалась, то она указывается в строке 080.

Строка 090 заполняется только для ставки 35%. В обычном случае она прочеркивается.

В строке 091 записывается сумма торгового сбора, если он уплачивался предпринимателем. Данная сумма не может превышать значение строки 070.

В строке 100 указывается размер уже уплаченных авансовых платежей по налогу.

Строка 110 прочеркивается — она заполняется для патента на работу.

В строку 120 заносится размер налога, которая уже выплачивалась на территории иных государств, но может быть зачтена в России.

В строке 121 производится расчет суммы налога к уплате. Это выполняется по формуле: строки 070-080-090-091-100-110-120.

В строке 122 проставляется сумма налога, перечисленная по ПСН. Предприниматель на ОСНО эту строку прочеркивает.

В строку 130 переносится значение из строки 121.

Строка 140 предназначена для возврата налога — в рассматриваемом случае ее нужно прочеркнуть.

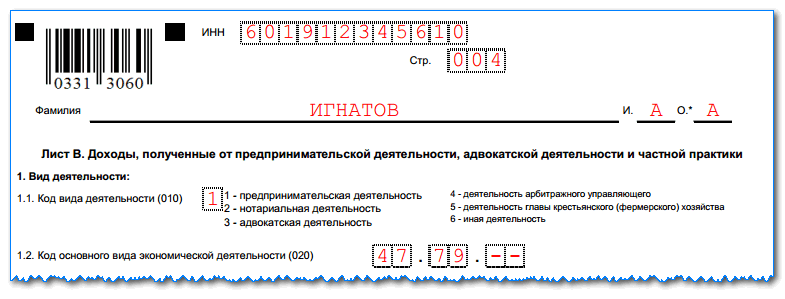

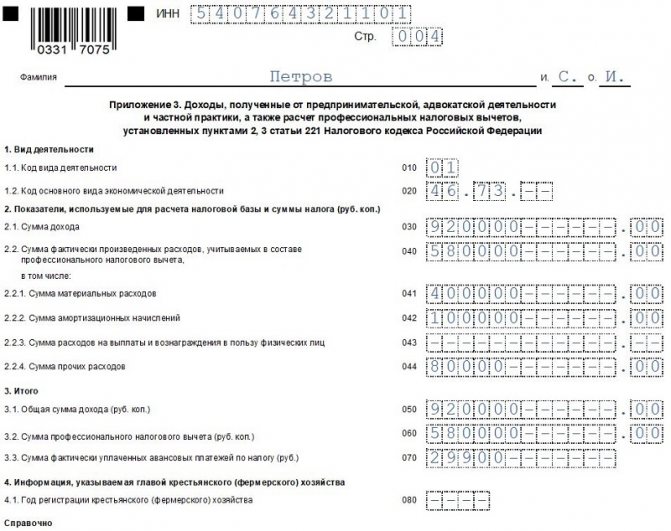

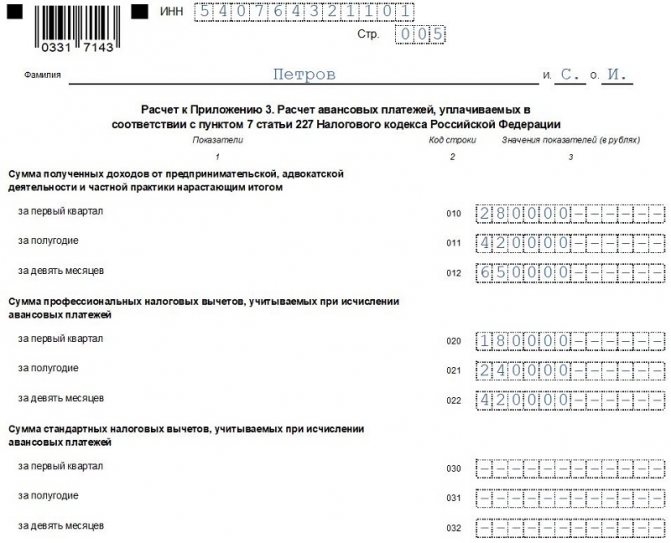

Лист В

В верхней части указывается ИНН и порядковый номер листа, а также фамилия и инициалы налогоплательщика.

В разделе 1.1 нужно проставить код, определяющий статус налогоплательщика, для ИП здесь записывается код

1.

В разделе 1.2 фиксируется код ОКВЭД, определяющий вид деятельности. С 2021 года нужно использовать коды ОКВЭД2.

В разделе 2 налогоплательщик отражает сведения необходимые для расчета налога.

В строке 030 отражается полученный ИП доход, а в строке 040 — произведенные им расходы. Строки 050-100 поясняют и расшифровывают данные, отраженные в предыдущей строке.

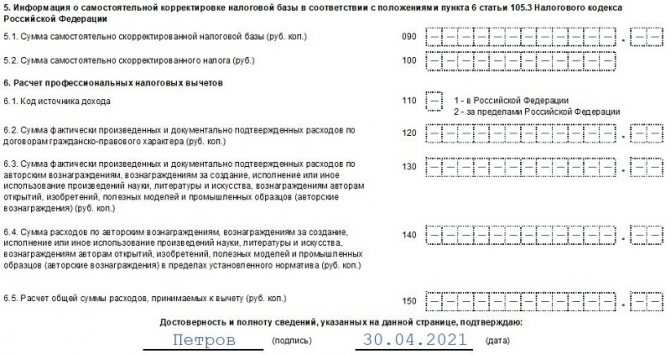

В разделе 3 подводится итог, при этом в строке 110 отражается доход предпринимателя, в строке 120 — сумма вычета, в строке 130 — сумма начисленных авансовых платежей по налогу, в строке 140 — оплаченных.

Раздел 4 нужно заполнять только главам крестьянских хозяйств, ИП этот раздел пропускают.

Пункт 5 нужно заполнить только, если ИП самостоятельно после истекшего периода скорректировал базу и налог по НДФЛ за это время.

Страница должна содержать подпись налогоплательщика или его представителя, а также дату оформления платежа.

Срок подачи декларации о доходах

Какой срок подачи декларации о доходах? Для ответа обратимся к положениям стат. 229. Здесь утверждено, что при подаче формы лицами, которые обязаны это сделать, общий срок представления установлен до 30 апреля календарного года, следующего за отчетным (п. 1 стат. 229). Если же деятельность физлица (ИП или частнопрактикующего гражданина) прекращается ранее завершения налогового периода, отчитаться необходимо в течение 5-ти дней с даты прекращения (п. 3 стат. 229). Для иностранцев срок продлен до 1 мес.

Соответственно, декларация о доходах за 2021 год подается до 30.04.19 г., за 2021 год – до 03.05.18 г. с учетом переноса праздников и выходных дней. Для налогоплательщиков, которые не обязаны, но желают сдать ф. 3-НДФЛ, жестких ограничений по сроку не существует. Подача декларации по адресу проживания физлица возможна в любой момент по завершении налогового периода, но не позднее, чем через 3 года (п. 7 стат. 78 НК). К примеру, в 2021 г. отчитаться нужно за 2015, 2021 и 2021 года; а в 2021 году – за 2014, 2015 и 2016 гг. Далее рассмотрим, как заполнить декларацию о доходах на основании актуальных нормативных требований.

Об отдельных вопросах представления налоговых деклараций

Одна из главных обязанностей налогоплательщика − представление налоговых деклараций. Данной обязанности и ответственности за ее неисполнение посвящено интервью с Сергеем Разгулиным, действительным государственным советником РФ 3 класса.

Читайте также: Новые ОКВЭД 2016-2017 с расшифровкой (ОКВЭД2 (ОК 029–2014))

В чем отличие декларации от расчетов по авансовым платежам и других документов налоговой отчетности?

В статье 80 НК РФ содержатся определения форм налоговой отчетности.

Принимая во внимание указанные определения, документ, представляемый в налоговые органы по итогам налогового периода, и документ, представляемый по итогам отчетного периода, являются разными документами, имеющими самостоятельное значение.

Можно сказать, что налоговая декларация – это итоговый документ, который содержит сведения о сумме налога.

По этой причине срок обращения за возвратом излишне уплаченного налога на прибыль начинает исчисляться с даты представления налоговой декларации за соответствующий год, но не позднее срока, установленного для ее представления в налоговый орган (постановление Президиума ВАС от 28.06.2011 № 17750/10).

К сожалению, в НК РФ отсутствует единообразное использование наименований представляемых в налоговые органы документов, корреспондирующих определениям, указанным в статье 80 НК РФ.

Какая ответственность наступает за пропуск срока представления документов и декларации?

За исключением прямо предусмотренных НК РФ случаев, непредставление или несвоевременное представление документов, включая расчеты авансовых платежей, наказывается по пункту 1 статьи 126 НК РФ штрафом в 200 рублей.

Штраф за непредставление расчета по форме 6–НДФЛ составляет 1000 рублей за каждый полный или неполный месяц просрочки представления (пункт 1.2 статьи 126 НК РФ).

Ответственность за пропуск срока представления должна определяться содержанием документа, а не тем, как он поименован в НК РФ. Поэтому за непредставление налоговой декларации по налогу на прибыль по итогам отчетного периода ответственность наступает по пункту 1 статьи 126 НК РФ. Этот вывод подтверждается пунктами 17, 23 постановления Пленума ВАС от 30.07.2013 № 57, определением Верховного суда от 27.03.2017 № 305-КГ16-16245.

Как рассчитывается штраф за нарушение срока представления декларации по итогам налогового периода?

Налоговая декларация представляется в установленные законодательством о налогах и сборах сроки.

Напомню, что срок давности привлечения к ответственности за непредставление декларации составляет три года. Этот срок начинает исчисляться со дня, следующего за установленным законодательством последним днем срока представления декларации.

За несвоевременное представление декларации в налоговый орган по месту учета ответственность установлена статьей 119 НК РФ.

С 2014 года не только налогоплательщик, но и любое другое лицо, на которое возложена обязанность представлять налоговую декларацию, может быть привлечено к ответственности по статье 119 НК РФ.

Штраф рассчитывается исходя из неуплаченной суммы налога, подлежащей уплате (доплате) на основании этой декларации: 5% за каждый полный или неполный месяц нарушения срока представления. Максимальное процентное соотношение составляет 30% от неуплаченной суммы, но не менее 1000 рублей, включая ситуацию, когда неуплаченная сумма меньше 1000 рублей.

Если возникшая по декларации задолженность погашена?

Отсутствие у налогоплательщика суммы налога к уплате по декларации (пропуск срока представления «нулевой» декларации) либо уплата подлежащего декларированию налога не освобождают от ответственности за пропуск срока представления декларации. В таких обстоятельствах установленный статьей 119 НК РФ штраф подлежит взысканию в размере 1000 рублей.

Размер «неуплаченной суммы налога» надлежит определять на момент истечения срока, установленного НК РФ для уплаты соответствующего налога. Таким образом, последующее погашение недоимки не изменяет размер штрафа, исчисленного за нарушение срока представления декларации.

Привязка расчета штрафа к сумме налога, неуплаченной в установленный срок, прямо закреплена в статье 119 НК РФ.

Налогоплательщику рекомендуется заявлять о наличии обстоятельств, смягчающих ответственность (их перечень не носит исчерпывающего характера). Налоговый орган, суд, определяя конкретную сумму подлежащего взысканию штрафа, должны применять нормы статей 112 и 114 НК РФ, на основании которых возможно снижение штрафа, в том числе и по сравнению с установленным статьей 119 НК РФ минимальным размером. К смягчающим ответственность обстоятельствам может быть отнесен небольшой срок пропуска представления декларации, сбой компьютерной программы, отсутствие задолженности и т.п.

Какой размер штрафа за непредставление расчета по страховым взносам?

С 2021 года непредставление в налоговый орган расчета по страховым взносам наказывается так же, как непредставление налоговой декларации.

Смеем предположить, что ответственность по статье 119 НК РФ может применяться к плательщикам страховых взносов, производящим выплаты и иные вознаграждения физическим лицам, только при непредставлении ими расчета по итогам расчетного периода (календарного года).

Вместе с тем, ФНС допускает привлечение плательщика к ответственности по статье 119 НК РФ и за пропуск срока представления расчета по итогам отчетных периодов. При этом расчет штрафа предлагается производить исходя из наличия недоимки по взносам по состоянию на 30-е число месяца, следующего за отчетным (расчетным) периодом (письмо ФНС от 9 ноября 2021 года № ГД-4-11/[email protected]).

Повторим, что по нашему мнению, статья 119 НК РФ неприменима к документам, содержащим сведения об авансовых платежах.

О том, что уплата страховых взносов в течение года носит авансовый характер, сказано в письме ФНС от 7 сентября 2021 года № СА-4-7/17429.

Предположим, что налогоплательщик пропустил срок представления декларации и срок уплаты налога. Впоследствии налогоплательщик представил первоначальную декларацию, затем уточненную. В каком размере будет применен штраф, если суммы налога, указанные в декларациях, различаются?

При подаче уточненной декларации в случаях, указанных в пункте 9.1 статьи 88 НК РФ, инспекция не может провести камеральную проверку первичной декларации. Но это не означает, что ответственность за несвоевременную подачу первичной декларации не наступает.

Штраф будет рассчитан исходя из суммы налога, фактически подлежащей уплате в бюджет, зафиксированной налоговым органом по результатам проверки (постановление Президиума ВАС от 15.05.2007 № 543/07).

А если первоначальная декларация была своевременно представлена, но налог по ней не был уплачен, затем представлена уточненная декларация к доплате? Из какой суммы будет рассчитываться штраф по статье 122 НК РФ за неправильное исчисление налога?

Сама по себе несвоевременная уплата налога не образует состав налогового правонарушения. Просрочка уплаты влечет начисление пени.

Таким образом, если налогоплательщик исчислил, но не уплатил сумму налога по первоначально представленной декларации, то штраф должен рассчитываться исходя из не исчисленной ранее суммы налога (исходя из «суммы к доплате» по уточненной декларации). Данная позиция отражена в письме ФНС от 22.08.2014 № СА-4-7/16692.

В случае представления налогоплательщиком в налоговый орган нескольких уточненных налоговых деклараций за проверяемый период расчет суммы штрафа по статье 122 НК РФ необходимо производить на основании последней уточненной налоговой декларации без учета предыдущих налоговых деклараций в отношении не исчисленной ранее суммы налога (письмо ФНС от 14.11.2016 № ЕД-4-15/[email protected]).

Подлежит ли налогоплательщик привлечению к ответственности в случае неполного представления декларации, например, без приложения?

По мнению контролирующих органов, за представление налоговой декларации по НДС не в полном объеме (без раздела 7) налогоплательщик может быть привлечен к ответственности по пункту 1 статьи 126 НК РФ как за непредставление сведений, необходимых для осуществления налогового контроля. Штраф – 200 рублей за каждый непредставленный документ (письмо УФНС России по г. Москве от 29.02.2016 № 24-15/019268).

Однако, исходя из пункта 20 Информационного письма Президиума ВАС от 17.03.2003 № 71, если документ является составной частью декларации и обязанность его представления отдельно от налоговой декларации законодательством не предусмотрена, то в случае непредставления налоговой декларации с приложениями, ответственность, предусмотренная пунктом 1 статьи 126 НК РФ, не может применяться отдельно в отношении приложений в дополнение к ответственности, установленной пунктом 1 статьи 119 НК РФ.

Иными словами, в случае представления декларации не в полном объеме, нужно установить, исполнил ли налогоплательщик обязанность по представлению декларации или нет.

В продолжение предыдущего вопроса: наступает ли ответственность, если в декларации не отражены операции, освобождаемые от налогообложения?

Исходя из определения понятия «налоговая декларация», этот документ должен содержать сведения об объектах налогообложения, о полученных доходах и произведенных расходах, об источниках доходов, о налоговой базе, налоговых льготах, об исчисленной сумме налога и (или) о других данных, служащих основанием для исчисления и уплаты налога (статья 80 НК РФ).

Налоговые органы не вправе требовать от налогоплательщиков включения в налоговую декларацию сведений, не связанных с исчислением или уплатой налогов.

Учитывая изложенное, если в декларации не заполнены сведения или не представлены приложения, содержание которых не влияет на исчисление и уплату налога, привлечение к ответственности как по статье 119 НК РФ, так и по статье 126 НК РФ, может быть признано неправомерным.

При этом ответственность за представление налоговому органу деклараций (расчетов), содержащих недостоверные сведения, предусмотрена только для налоговых агентов.

Но следует обратить внимание на статью 120 НК РФ, предусматривающую ответственность за грубое нарушение правил учета доходов и расходов объектов налогообложения, под которым понимается, в том числе систематическое (два раза и более в течение календарного года), несвоевременное или неправильное отражение на счетах бухгалтерского учета, в регистрах налогового учета и в отчетности хозяйственных операций денежных средств, материальных ценностей, нематериальных активов и финансовых вложений.

Какие способы представления декларации?

Налоговая декларация может быть представлена налогоплательщиком (налоговым агентом) в налоговый орган:

—

лично или через представителя;

—

направлена в виде почтового отправления с описью вложения через любую организацию почтовой связи;

—

передана в электронной форме по телекоммуникационным каналам связи.

При представлении налоговой декларации непосредственно в налоговый орган днем ее представления является дата отметки налогового органа о принятии декларации.

В случае отправки налоговой декларации по почте днем ее представления считается дата отправки почтового отправления с описью вложения.

При представлении декларации по ТКС дата представления декларации указывается в подтверждении оператора электронного документооборота (это дата отправки). Дата приема декларации указывается в квитанции налогового органа о приеме.

Если отчетность в электронной форме подписывает представитель организации, как подтвердить его полномочия?

Отсутствие документов, подтверждающих в установленном порядке полномочия представителя, является основанием для отказа в приеме налоговой декларации.

Когда декларацию (расчет) подписывает уполномоченный представитель, к ней прилагается копия доверенности, подтверждающая полномочия представителя.

Доверенность должна быть получена налоговым органом до представления декларации (пункт 1.11 Методических рекомендаций, утвержденных приказом ФНС от 31.07.2014 № ММВ-7-6/[email protected]).

Согласно пункту 5 статьи 80 НК РФ доверенность может быть представлена в электронной форме по телекоммуникационным каналам связи. В письме ФНС от 06.09.2016 № ОА-4-17/[email protected] указано, что доверенность может быть представлена в налоговый орган в виде черно-белой сканированной копии бумажного вида доверенности с усиленной квалифицированной электронной подписью. Причем имеется в виду усиленная квалифицированная подпись доверителя (письмо ФНС от 7 августа 2021 года № АС-4-6/[email protected]). Одновременное предоставление указанной доверенности на бумажном носителе не требуется.

Кроме того, налогоплательщик, представляющий декларации в электронной форме, для подтверждения полномочий представителей на подписание декларации (расчета) оригинал или заверенную копию доверенности может направить в налоговый орган на бумажном носителе.

Обратим внимание, что в качестве обязательных сведений о представителе доверенность должна содержать ФИО, место жительства (пункт 6.2 Методических рекомендаций по удостоверению доверенностей, утвержденных решением Правления ФНП от 18.07.2016, письмо ФНП от 22.07.2016 № 2668/03-16-3).

Обязательного указания в доверенности сведений об ИНН представителя не предусмотрено. Отказ в приеме декларации (расчета) по причине отсутствия в доверенности сведений об ИНН представителя является неправомерным.

Вместе с тем, рекомендуется включать в доверенность на подписание документов, представляемых в налоговые органы в электронной форме, сведения об ИНН представителя или его полные персональные данные в значении пункта 1 статьи 84 НК РФ.

Напомните перечень лиц, которые должны представлять декларации в электронной форме.

Представлять декларации в электронной форме пункт 3 статьи 80 НК РФ обязывает следующие категории налогоплательщиков:

—

налогоплательщики, среднесписочная численность работников которых за предшествующий календарный год превышает 100 человек;

—

вновь созданные (в том числе при реорганизации) организации, численность работников которых превышает 100 человек;

—

крупнейшие налогоплательщики;

—

налогоплательщики НДС (и другие лица, для которых такая обязанность предусмотрена главой 21 НК РФ).

В отношении иной отчетности установлены специальные критерии обязательной электронной сдачи.

При численности физических лиц 25 человек и более, получающих доходы от налогового агента, расчет по форме 6-НДФЛ сдается в электронной форме по ТКС (пункт 2 статьи 230 НК РФ).

Плательщики, у которых среднесписочная численность физических лиц, в пользу которых производятся выплаты и иные вознаграждения, за предшествующий расчетный (отчетный) период превысит 25 человек, а также вновь созданные (в том числе при реорганизации) организации, у которых численность указанных физических лиц превышает данный предел, представляют расчеты по страховым взносам в налоговый орган в электронной форме с использованием усиленной квалифицированной электронной подписи по ТКС (пункт 10 статьи 431 НК РФ).

Какая ответственность за несоблюдение способа представления декларации?

Несоблюдение установленного способа представления налоговой декларации (расчета) является налоговым правонарушением: представление на бумажном носителе, а не в электронной форме, влечет на основании статьи 119.1 НК РФ взыскание штрафа в размере 200 рублей.

Отметим, что налоговая декларация по НДС не может быть представлена налогоплательщиком иным способом, кроме как в электронной форме. Налоговая декларация по НДС, представленная на бумажном носителе, не считается представленной (пункт 5 статьи 174 НК РФ). Неполучение налоговым органом в установленный срок налоговой декларации по НДС в электронной форме повлечет применение способа обеспечения в виде приостановления операций по счетам налогоплательщика в банке.

При этом с 2015 года основания для применения к налогоплательщику НДС ответственности за нарушение установленного способа представления налоговой декларации отсутствуют.

Лица, обязанные представлять иную отчетность в электронном виде, не могут быть оштрафованы за несвоевременное представление, если декларация или расчет, например, по форме 6-НДФЛ, были сданы на бумажном носителе в установленный срок. Им грозит лишь штраф 200 рублей. Кроме того, за несоблюдение способа представления отчетности, такая мера обеспечения, как приостановление операций по счетам таких лиц, не применяется.

Вправе ли налоговый орган отказать в приеме декларации, представленной в электронной форме, по причине допущенных налогоплательщиком технических ошибок?

Налогоплательщик обязан соблюдать установленный порядок представления декларации по ТКС. Это следует из пункта 7 статьи 80 НК РФ, приказа МНС от 02.04.2002 № БГ-3-32/169.

Налоговый орган, в свою очередь, не вправе отказать в принятии декларации, представленной по установленному формату. При ее получении он обязан передать налогоплательщику квитанцию о приеме в электронной форме.

Перечень проверок, осуществляемых приемным и программным комплексами, для направления квитанции о приеме приведен в методических рекомендациях, которые являются обязательными для налогового органа (приложение №1 к Методическим рекомендациям по организации электронного документооборота при представлении налоговых деклараций (расчетов) в электронной форме по ТКС, утвержденным приказом ФНС от 31.07.2014 № ММВ-7-6/[email protected]).

В зависимости от содержания технических ошибок на этапе приемки декларации с помощью приемного комплекса могут формироваться следующие документы:

—

сообщение об ошибке;

—

уведомление об отказе в приеме налоговой декларации (расчета) с указанием причин отказа;

—

квитанция о приеме.

Проверке подлежат, в частности: тип сообщения, действительность электронной подписи, наличие и корректность обязательных реквизитов файла декларации, полномочия отправителя.

Следовательно, налоговый орган может сформировать уведомление об отказе в приеме, подтверждающее факт отказа с обязательным указанием причин.

Форма уведомления об отказе в приеме налоговой декларации (расчета) и (или) о том, что документ считается непредставленным, приведена в приложении №5 к приказу ФНС от 27.08.2014 № ММВ-7-6/[email protected] (ред. от 26.12.2016).

Вопрос о правомерности отказа должен решаться в зависимости от содержания «технической» ошибки, указанной в уведомлении об отказе.

Согласно правоприменительной практике техническими ошибками не могут считаться неправильное указание в декларации вида документа, налогового периода и другие подобные ошибки, которые не опровергают факт исполнения обязанности по представлению декларации. В отношении подобных ошибок налоговым органом могут направляться требования о представлении пояснений (постановление ФАС СКО от 04.07.2014 № А53-20530/2013).

ФНС издано письмо о процедуре аннулирования представленной декларации…

Речь идет о письме от 10.07.2018 № ЕД-4-15/13247 «О профилактике нарушений налогового законодательства». В нем ФНС поручает нижестоящим налоговым органам организовать проведение мероприятий налогового контроля, направленных на превентивное исключение фактов представления в налоговые органы налоговых деклараций, подписанных неуполномоченными или неустановленными лицами.

Письмо и прилагаемая к нему Инструкция используют такое понятие, как «отзыв» («аннулирование») налоговых деклараций.

Обстоятельства аннулирования декларации, изложенные в Инструкции, фактически являются основаниями для отказа в приеме декларации, которые следуют, в частности, из пунктов 3, 4, 5 статьи 80 НК РФ, а также перечислены в пункте 28 Административного регламента, утвержденного приказом Минфина России от 02.07.2012 № 99н.

Как соотносятся указанные в письме ФНС основания аннулирования декларации и основания для отказа в приеме?

Такие обстоятельства, как:

—

отказ руководителя (уполномоченного представителя) от участия в финансово-хозяйственной деятельности организации, подписания налоговой декларации, представления налоговой декларации в налоговый орган, выдачи доверенности уполномоченному представителю на право подписания и представления налоговой декларации в налоговый орган;

—

дисквалификация руководителя;

—

недееспособность или смерть физического лица – руководителя (уполномоченного представителя) организации, а также признание его безвестно отсутствующим;

—

нахождение физического лица в местах лишения свободы на момент подписания налоговой декларации лично.

Представление налоговой декларации ликвидированным юридическим лицом после даты ликвидации или индивидуальным предпринимателем после даты окончания предпринимательской деятельности означает отсутствие налогоплательщика на момент подачи декларации.

Какие действия должны совершаться налоговым органом при выявлении нарушений, связанных с подписанием декларации ненадлежащим лицом?

По смыслу названного письма ФНС поиск нарушений осуществляется налоговыми органами до наступления сроков представления деклараций. Наряду с этим допускается, что декларация может быть аннулирована вплоть до даты окончания срока ее камеральной проверки.

При поступлении декларации, в отношении которой у налогового органа имеются сведения о ее подписании неуполномоченным или неустановленным лицом, налоговым органом может быть принято решение об отказе в приеме декларации.

Для процедуры отказа в приеме налоговой декларации (расчета) предусмотрено нормативное регулирование, в отличие от процедуры аннулирования, отсутствующей в НК РФ.

Письмом ФНС в терминах программного обеспечения описывается процесс отзыва (аннулирования) налоговым органом налоговой декларации налогоплательщика с тем же фактическим результатом «декларация считается непредставленной» и уведомлением налогоплательщика о признании декларации недействительной. Причем «новый» порядок распространен только на декларации по НДС и на годовую декларацию по налогу на прибыль.

С другой стороны, изложенный в письме ФНС процесс аннулирования декларации может рассматриваться как механизм, снижающий риски принятия территориальным налоговым органом необоснованного решения об отказе в приеме декларации от действующих налогоплательщиков.

налоговая отчетность

Отправить

Запинить

Твитнуть

Поделиться

Поделиться

Как правильно заполнить декларацию о доходах

Способов подачи декларации существует несколько. Можно лично посетить ИФНС или направить документацию почтовым ценным письмом с обязательным вложением описи. Или же подать данные через официального представителя с предварительным нотариальным заверением полномочий последнего. Наконец, можно воспользоваться преимуществами интернета и подать форму через ТКС.

Чтобы корректно заполнить декларацию о доходах за 2021 год или за 2021, для начала требуется скачать актуальный бланк – типовая форма (КНД 1151020) и образец заполнения представлены в конец нашей статьи. Документ, а также регламент внесения данных и формат представления отчета в электронном виде утверждены Приказом № ММВ-7-11/[email protected] от 24.12.14 г. Разберемся в основных правилах заполнения декларации.

Требования к составлению 3-НДФЛ:

- Документ разрешается заполнить на компьютере или «от руки». Можно применять ПО, предусматривающее вывод на печатную форму двумерных кодов. При этом используются чернила черного или синего цвета.

- Запрещается деформация листов формы и наличие исправлений.

- Данные к внесению в отчет берутся из выдаваемых налоговыми агентами справок о доходах, имеющихся у налогоплательщика платежных и расчетных документов и пр.

- Для каждого показателя отведено отдельное поле/строка.

- Денежные значения вносятся в рублях с копейками, кроме пересчитываемых по курсу валюты сумм.

- Значения НДФЛ подлежат округлению по правилам математики – копейки свыше 50 округляются до целого рубля, меньше – отбрасываются.

- Доходы и расходы, подлежащие пересчету в российские рубли, исчисляются по официальному курсу на фактическую дату извлечения дохода либо осуществления расхода.

- Все показатели вносятся слева направо.

- При отсутствии показателя указывается прочерк.

- При подаче в ИФНС подтверждающих документов рекомендуется дополнительно составить реестр подаваемых форм – письменно и в произвольной форме.

- Если декларацию предоставляет официальный представитель налогоплательщика, следует приложить копию подтверждающего его полномочия документа, к примеру, нотариальной доверенности.

Бухгалтерская и другие виды отчетности

Кроме перечисленных деклараций субъекты хозяйственной деятельности обязаны сдавать бухгалтерскую отчетность. В нее включаются:

- баланс;

- отчет о полученных финансовых результатах;

- приложения к балансу и отчету о финансовых результатах;

- аудиторское заключение – в тех случаях, когда перечисленная выше отчетность подлежит аудиту.

Бухгалтерская отчетность сдается в территориальный орган ФНС по месту официального нахождения предприятия. Ранее ее нужно было дополнительно подавать и в Росстат. Теперь этой обязанности для предприятий нет за исключением организаций, в отчетах которых указывается информация, составляющая государственную тайну.

Сдают эту отчетность юридические лица, независимо от того, на каком режиме налогообложения осуществляется деятельность. Физические лица предприниматели могут эту отчетность не сдавать. Причина – за ними не закреплена обязанность вести этот учет.

За 2021 год отчетность подается до 31 марта в электронном виде. Вместе с ней подается и заключение аудитора. Если оно не готово до этой даты, его необходимо сдать в десятидневный срок после составления.

Подтвердить деятельность

На субъектах хозяйствования лежит обязанность ежегодно подтверждать основной вид деятельности. Для этого в территориальный орган Фонда социального страхования (ФСС) направляется заявление с необходимыми документами.

Для справки! Подтвержденный вид деятельности напрямую влияет на размер тарифов взносов, который уплачиваются за травматизм. При отсутствии заявления вид деятельности считается не подтвержденным. В этом случае ФСС самостоятельно выбирает самый травматичный вид деятельности, за который предусмотрен наиболее высокий тариф.

За 2021 год заявление в ФСС подается до 15 апреля текущего года. Документ формализованный, предусмотрен приказом №55, выданного в январе 2006 года Министерством здравоохранения. Бланк указан в приложении №1. К нему нужно подготовить пояснительную записку, которая также предусмотрена приложение №2 указанного министерского акта.