- Открытие валютного счета

- Ошибки при списании неподтвержденного НДС

- См. также:

- Похожие публикации

- Контракт с заказчиком

- Учет в 1С

- Проводки по документу

- Валютный контроль

- Помощь СБ Карго

- Налог УСН

- Сдавайте отчётность в три клика

- Как платить налоги при экспорте на УСН

- Услуги на территории стран ЕАЭС

- Что важно учесть бухгалтеру при учете импорта товаров на УСН

- Основные принципы начисления и уплаты НДС при импорте

Открытие валютного счета

Чтобы получать иностранную валюту, вам понадобится валютный счёт. Для его открытия нужно подготовить пакет документов почти такой же, как при открытии обычного расчетного счета. Каждый банк предъявляет свои требования к необходимому набору документов, поэтому уточните заранее эту информацию. Если вы открываете валютный счёт в том же банке, где у вас уже есть рублёвый счёт, процедура пройдёт значительно проще.

Вместе с валютным счётом банк откроет для вас транзитный счёт — своего рода перевалочный пункт денежных средств. Нужен он для того, чтобы поступления проходили валютный контроль. Пока деньги находятся на транзитном счёте, пользоваться ими вы не сможете. Как только законность ваших транзакций будет подтверждена, вы сможете вывести средства на валютный счёт или сразу же продать валюту. Иначе сумма денег вернётся обратно вашему клиенту.

Ошибки при списании неподтвержденного НДС

Если в документе Подтверждение нулевой ставки НДС использовать статью расходов, в которой не установлен флажок Принимается к налоговому учету, формируется проводка по списанию НДС в не принимаемые в НУ расходы.

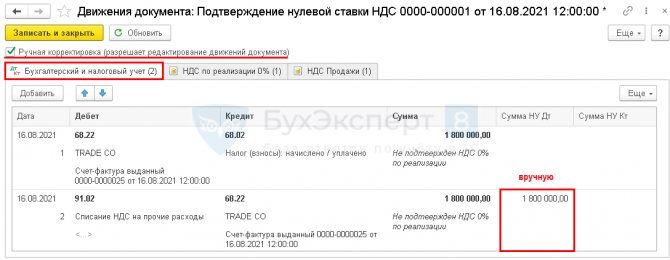

При ручной корректировке проводок возникает ошибка — данные по начисленному налогу в ОСВ и декларации по налогу на прибыль расходятся на 20% от суммы списанного НДС:

- в декларации налог рассчитывается без учета в расходах начисленного НДС, т. к. выбрана статья расходов, не учитываемая в НУ;

- в ОСВ отражается сумма налога, рассчитанная с учетом списанного НДС, т. к. сумма в НУ по дебету 91.02 счета установлена вручную.

Также некорректно произойдет расчет налога на прибыль, если использовать Операцию, введенную вручную для начисления НДС по неподтвержденному экспорту. При этом не заполнится уточненная декларация по НДС за период отгрузки.

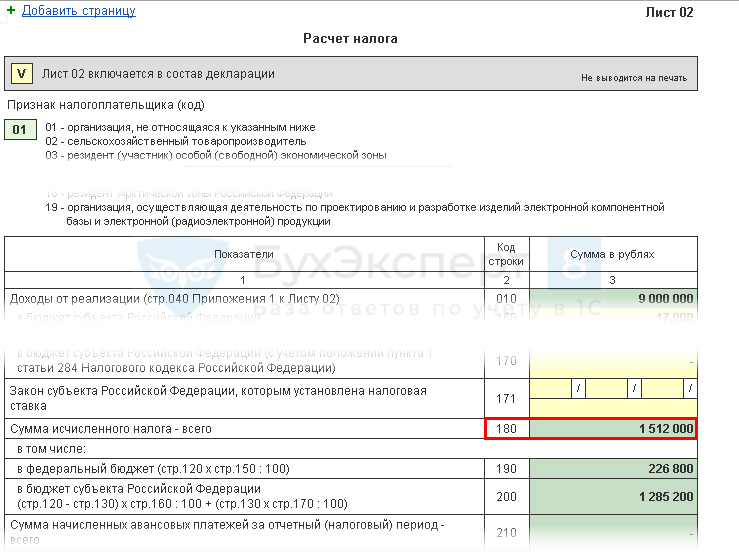

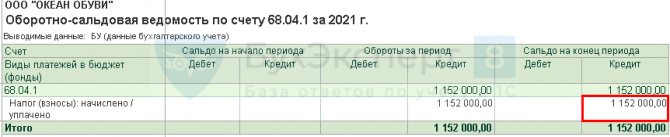

Проверим разницу:

- 1 512 000 – 1 152 000 = 360 000 руб.

- 1 800 000 х 20% = 360 000 руб.

Разница между налогом по ОСВ и по декларации составляет 20% от суммы списанного НДС.

Чтобы избежать ошибок, используйте стандартные документы и контролируйте выбранную статью расходов при списании НДС.

См. также:

- Экспорт в ЕАЭС несырьевых товаров (продукции) не подтвержден в течение 180 дней

- Экспорт в дальнее зарубежье несырьевых товаров не подтвержден в течение 180 дней

- [16.04.2021 запись] Декларация по НДС за 1 квартал 2021 в 1С

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Неверно начисляется налог на прибыль в оборотке в 1С Добрый день. Декларация по налогу на прибыль (12 мес 20г)…

- НД по НДС при неподтвержденном экспорте, р.6 и книга продаж Здравствуйте! Требуется сдать корректирующую НД по НДС за 2 кв.17г….

- Декларация по НДС при неподтвержденном экспорте Здравствуйте. В декабре 2021 бы оформлен документ неподтвержденного экспорта по…

- Почему не начисляется амортизация в 1С 8.3 при закрытии месяца? …

Контракт с заказчиком

Контракт обычно оформляется на русском и английском языках. Для этого страницы договора делятся пополам.

При составлении контракта обратите внимание на очень важный пункт — сроки и условия оплаты. Во время прохождения валютного контроля вам необходимо сообщить банку максимальный срок получения денежных средств. Если заказчик перечислит деньги позднее указанного в контракте срока, могут возникнуть споры с валютным контролем. Штраф за неполучение в срок выручки в иностранной валюте установлен в размере 1/150 ставки рефинансирования ЦБ РФ от суммы денег, зачисленной с нарушением срока, за каждый день просрочки и (или) от 75% до 100% суммы, не зачисленной вовремя на счёт.

Чтобы избежать таких штрафов, есть два пути: сильно увеличить срок оплаты по контракту либо не устанавливать его вообще. Во втором случае заранее убедитесь в порядочности заказчика, чтобы он не затягивал с перечислением средств.

Для упрощения работы с клиентом в контракте можно указать условие, чтобы не выставлять закрывающие документы — после истечения определённого срока с момента оплаты заказчиком, услуги считаются оказанными, а работы — принятыми. А еще проще вместо полноценного контракта можно выставить инвойс и указать в нём условия сделки. Оплата инвойса будет подтверждением, что условия сделки приняты.

Учет в 1С

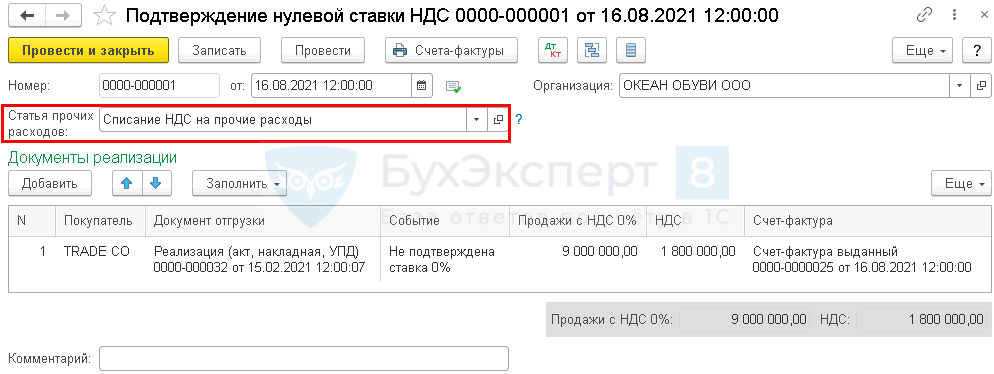

15 февраля покупателю отгружена на экспорт продукция.

Организация не собрала в срок (в течение 180 дней) пакет документов для подтверждения ставки НДС 0% по экспортной отгрузке.

16 августа начислен НДС в сумме 1 800 000 руб.

Если реализация на экспорт не подтверждена в срок 180 дней, зарегистрируйте это событие документом Подтверждение нулевой ставки НДС в разделе Операции – Закрытие периода – Регламентные операции НДС.

Читайте также: Регистры налогового учета: образец регистра по налогу на прибыль

Шапка документа:

- от — дата, на которую истекает срок подтверждения нулевой ставки НДС;

- Статья прочих расходов — Списание НДС на прочие расходы.

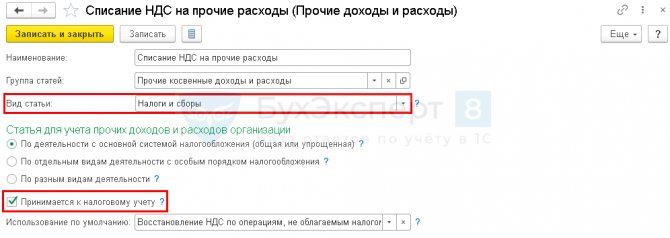

Статья расходов, по которой учитывается начисленный НДС, выбирается из справочника Прочие доходы и расходы:

- Вид статьи — Налоги и сборы (пп. 1 п. 1 ст. 264 НК РФ);

- Флажок Принимается к налоговому учету — установлен.

Начисленный НДС по неподтвержденному экспорту может учитываться в расходах в целях налога на прибыль на основании пп. 1 п. 1 ст. 264 НК РФ. В декларации данные расходы могут отражаться в Приложении 2 к Листу 02:

- стр. 041 и 040;

- стр. 040.

Если надо, чтобы сумма НДС отражалась в стр. 041 Приложения N 2 к Листу 02 декларации по налогу на прибыль, следует создать в справочнике Прочие доходы и расходы новую статью с полем:

- Вид статьи — Налоги и сборы.

Можно также выбрать предопределенную статью Списание НДС на прочие расходы с видом Прочие косвенные расходы. Тогда сумма НДС попадает только в стр. 040 Приложения N 2 к Листу 02 декларации по налогу на прибыль.

Табличную часть можно заполнить автоматически экспортными реализациями по кнопке Заполнить.

- Событие — Не подтверждена ставка 0%.

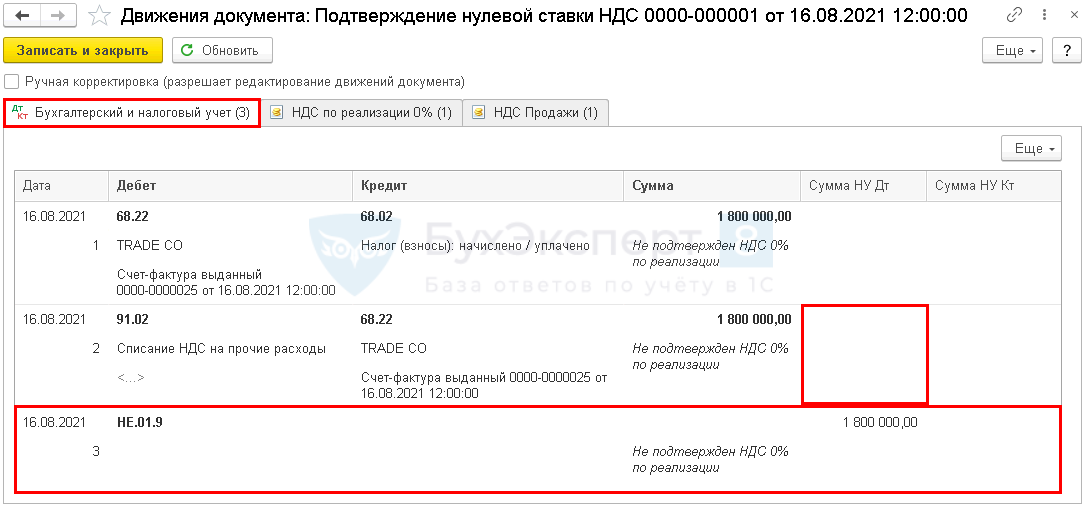

Проводки по документу

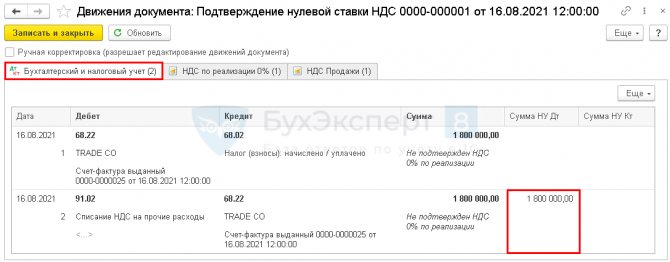

Документ формирует проводки:

- Дт 68.22 Кт 68.02 — начислен НДС с экспортной выручки;

- Дт 91.02 Кт 68.22 — НДС, начисленный с экспортной выручки, учтен в составе расходов.

В результате такого отражения:

- при начислении налога на прибыль регламентной операцией Расчет налога на прибыль начисленный НДС будет учтен в расходах;

- НДС, начисленный по неподтвержденной реализации на экспорт, отражается в декларации по налогу на прибыль составе косвенных расходов: Лист 02 Приложение N 2: стр. 040 «Косвенные расходы – всего»: стр. 041 в т. ч. «суммы налогов и сборов…».

Валютный контроль

И хотя паспорт сделки отменили, валютный контроль никуда не делся. Банк по-прежнему может запросить у вас подтверждающие документы по сделкам свыше 200 тыс. рублей в рублёвом эквиваленте. Поэтому сохраняйте все контракты, паспорта сделок и другие документы с информацией о валютных операциях. Полный список документов, которые у вас могут попросить, содержится в законе.

За услуги валютного контроля и регистрацию договора банки берут комиссию. Условия у всех разные, поэтому заранее интересуйтесь, какие условия в вашем банке.

Помощь СБ Карго

помогает выполнить таможенное оформление импортируемых и экспортируемых грузов по двум основным схемам: на собственный контракт и на контракт клиента. Мы можем полностью взять на себя таможенное оформление, включая подготовку пакета документов: необходимых сертификатов, деклараций, разрешений. Можем и заключить договор напрямую с поставщиком и привезти груз в Россию, в последующем передав его клиенту по договору комиссии или договор купли-продажи.

Читайте также: Порядок снятия с учета плательщика торгового сбора

Мы компетентны в международных перевозках и таможенном оформлении любых категорий грузов, в том числе ценных, опасных, скоропортящихся. Сотрудничать с нами удобно и выгодно. Чтобы воспользоваться нашими услугами, подготовьте инвойс, упаковочный лист и контракт ВЭД. Это основные документы, который нам потребуются для расчетов и заключения договора. Напоминаем наш телефон и электронную почту

Налог УСН

Прежде чем свободно распоряжаться полученной от сделки выручкой, не забудьте рассчитать налог. Все налоги считаются в рублях, так что пересчитайте сумму выручки по курсу ЦБ РФ на дату получения денег на транзитный счёт. Действующий курс центрального банка вы можете посмотреть на сайте cbr.ru.

Обратите внимание, что колебания курса никак не влияют на сумму налога к уплате. Налогом облагается только курсовая разница, которая возникла при продаже валюты дороже курса ЦБ РФ на этот день. Отрицательная курсовая разница в расходах УСН не учитывается.

Если вы пользуетесь Эльбой, совсем не обязательно это запоминать. Система сама следит за курсом и рассчитывает курсовую разницу.

Сдавайте отчётность в три клика

Эльба рассчитает налог и подготовит отчётность для бизнеса на УСН и патенте. А ещё поможет cформировать счета, акты и накладные.

Попробуйте 30 дней бесплатно Подарок новым ИП Год на «Премиуме» для ИП младше 3 месяцев

Как платить налоги при экспорте на УСН

У многих предпринимателей при слове «экспорт» в голове сразу возникает страшная картина с возмещением НДС и налоговой проверкой. Давайте потихоньку избавляться от этих картин и развеивать мифы.

Не всегда при экспорте возникает НДС. Часто налогоплательщики работают на УСН. В основном, это малый бизнес. И экспортные сделки могут возникать достаточно часто, особенно в рамках Таможенного союза. Действительно, при слове «экспорт» возникает страх, что придется возмещать или уплачивать НДС, проходить углубленную проверку. Но для тех, кто уплачивает УСН по основной деятельности, никакого НДС не возникает.

Разберем две ситуации для «упрощенцев» – экспорт в рамках Таможенного союза и экспорт в иные страны. Действия налогоплательщиков будут совершенно разными.

Экспорт в рамках Таможенного союза

Напомним, что в Таможенный союз входит пять стран: Россия, Армения, Беларусь, Кыргызстан и Казахстан. Внутри этого Союза нет границ для целей передвижения товаров и таможенных постов, на которых проверяют таможенные декларации. Иными словами, упрощен порядок документооборота и товарооборота между странами. Каков процесс экспорта внутри таможенного союза?

Шаг 1. Составляется договор между покупателем и продавцом.

Шаг 2. Выставляется счет на предоплату (в основном международная торговля основывается на таких условиях оплаты).

Шаг 3. Продавец проходит валютный контроль в своем банке при размере сделки более 6 млн. рублей (лимит для экспортных контактов).

Шаг 4. Готовится поставка, составляется международная грузовая накладная (CMR – если доставка осуществляется автомобильным транспортом, если авиатранспортом – это авианакладная, если железнодорожным – железнодорожная накладная).

Шаг 5. Происходит доставка товара к покупателю.

Шаг 6. Покупатель обращается в свою налоговую инспекцию и платит косвенный НДС (в размере той ставки налога, которая действует в его стране). В России это декларация об уплате косвенного налога и уведомление. Подается до 20-го числа месяца, следующего за получением товара.

Шаг 7. После уплаты НДС покупатель представляет продавцу уведомление об уплате косвенного налога. Таким образом продавец может подтвердить факт экспорта. Однако если он на УСН, то ему делать это не нужно. Этот шаг важен тем, кто платит НДС по основной деятельности, для того, чтобы с экспортной поставки платить НДС не 20%, а 0%.

Шаг 8. Продавец предоставляет в таможенный орган статистическую форму об отгрузках товаров в страны Таможенного союза до 8го числа месяца, следующего за отгрузкой.

Именно шаг 8 не дает продавцу и покупателю уйти от уплаты НДС на территории страны получения товара. Ведь таможенный орган отправляет сведения в налоговый орган страны-покупателя. Всё взаимодействие происходит по электронным каналам связи, так что скрыться практически невозможно.

Пример. Российский поставщик, который платит УСН, отправляет дом из клееного бруса в Армению. Стоимость дома 2 млн 400 тыс. рублей. Проходить в данном случае валютный контроль обязательно. Суть прохождения валютного контроля заключается в том, чтобы направить в банк сведения о контракте. Поставщик оформляет CMR вместе с перевозчиком и отправляет груз 23 июля. Покупатель получает груз 31 июля, оформляет документы и платит НДС с суммы поставки, включая доставку, до 20 августа в налоговую инспекцию. После этого направляет уведомление экспресс-почтой поставщику о том, что НДС уплачен в стране ввоза. Поставщик до 8 августа электронно подает статистическую форму в таможенный орган. Поставщик, который платит УСН, больше ничего не делает. Налог платит исходя из денежных средств, полученных на валютный счет (если поступления в валюте) по курсу Центрального банка на дату поступления. В налоговую инспекцию никаким образом дополнительно ничего не составляет.

Экспорт за пределами Таможенного союза (весь остальной мир)

Шаг 1. Составляется договор между покупателем и продавцом.

Шаг 2. Выставляется счет на предоплату (в основном международная торговля основывается на таких условиях оплаты).

Шаг 3. Продавец проходит валютный контроль в своем банке при размере сделки более 6 млн.рублей.

Читайте также: Как составить отчет о движении денежных средств (ОДДС)

Шаг 4. Готовится поставка, составляется международная грузовая накладная (CMR – если доставка осуществляется автомобильным транспортом, если авиатранспортом – это авианакладная, если железнодорожным – железнодорожная накладная).

Шаг 5. Оформляется таможенная декларация с помощью таможенных представителей. Стоимость таможенной декларации – 15-20 тыс. рублей.

Шаг 6. Происходит доставка товара к покупателю.

Пример. Российский поставщик, который платит УСН, отправляет дом из клееного бруса в Ирак. Стоимость дома 2 млн 400 тыс. рублей. Проходить в данном случае валютный контроль обязательно. Суть прохождения валютного контроля заключается в том, чтобы направить в банк сведения о контракте. Поставщик оформляет CMR вместе с перевозчиком, оформляет таможенную декларацию в регионе отгрузки и отправляет груз 23 июля. Покупатель получает груз 1 августа. Отгрузка совершена, никаких действий покупателю и поставщику больше осуществлять не нужно. Таможенные органы через таможенную декларацию знают об экспорте, налоговые органы проверяют вместе с банком факт поступления денежных средств через механизм валютного контроля. Продавец платит налог исходя из денежных средств, полученных на валютный счет по курсу Центрального банка на дату поступления. В налоговую инспекцию никаким образом дополнительно ничего не составляет.

Получается, что экспортировать от компании на УСН гораздо проще, ведь тогда не возникает вопрос с возмещением НДС и обязательной налоговой проверкой. Есть только ограничения по применению УСН, в том числе и по размеру выручки 150 млн рублей. Это ограничение нужно четко контролировать.

Надежда Скворцова финансовый директор консалтинговой компании по организации экспорта (ВЭД) EST-Group сайт: www.proexportrus.com телефон: 8-880-551-85-82 (звонок по России бесплатный)

Услуги на территории стран ЕАЭС

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет ВЭД и рублевых операций, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе Получить бесплатный доступ на 14 дней

Отдельно стоит сказать про оказание услуг для покупателей из стран ЕАЭС (Белоруссии, Казахстана, Киргизии, Армении). В данном случае порядок внешнеторговой деятельности регулируется Договором о ЕАЭС, в котором регламентировано место реализации услуг. Если место реализации — одна из этих стран, то налог будет взыматься в соответствии с ее законодательством. Тут действует общее правило: НДС уплачивает импортер товаров и услуг.

Итак, для компании, которая находится на упрощенной системе налогообложения, при экспорте услуг льготы по освобождению от уплаты НДС сохраняются, и дополнительно ничего платить не нужно. Налоговые обязательства возникают у покупателей услуг.

Ведите учет экспортных услуг и внутренних операций в сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одно сервисе. Работайте в сервисе бесплатно первые 14 дней.

Попробовать бесплатно

Что важно учесть бухгалтеру при учете импорта товаров на УСН

Если компания закупает основные средства (оборудование, которое длительное время будет использоваться на собственном производстве), то НДС включается в стоимость закупленного товара. То же самое касается импорта сырья.

Если компания закупает продукцию, чтобы затем ее продать, то НДС, который уже начисляется и уплачивается при ввозе товаров, учитывается в фактической себестоимости закупленной продукции. В фактическую себестоимость также добавляются таможенные пошлины и сборы.

Так как предприятия на упрощенке не являются плательщиком НДС, то уже уплаченный налог им не возмещается.

Как мы помним, есть две схемы налогообложения на УСН: 6% с прибыли и 15% с доходов (по схеме доходы минус расходы). Во втором случае в расходах учитываются и затраты на приобретение товара, и уплата НДС, и таможенные сборы и пошлины. При УСН 6% НДС никак не компенсируется.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет ВЭД и рублевых операций, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе Получить бесплатный доступ на 14 дней

Однако есть два подхода к уплате НДС:

- Первый подход предполагает, что налог будет рассчитан и уплачен частями, по мере реализации продукции. Этот принцип отражен в письмах Министерства финансов от 7 июля 2005 года No03-04-08/174 и от 24 сентября 2012 года No03-11-06/2/128.

- Другой подход, который изложен в письме от УФНС РФ по Москве от 3 августа 2011, предписывает учитывать НДС сразу же и включать их в стоимость приобретенных товаров.

Чтобы корректно рассчитать НДС и вовремя уплатить все налоги, избежав штрафных санкций, обратитесь за разъяснением в свою налоговую инспекцию, так как пока нет четкого и однозначного подхода, который трудно было бы оспорить.

Основные принципы начисления и уплаты НДС при импорте

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет ВЭД и рублевых операций, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе Получить бесплатный доступ на 14 дней

Если импортируются основные средства, НДС в любом случае учитывается в их стоимости.

Если товар куплен за границей для перепродажи, то при уплате налога с прибыли НДС добавляется в стоимость товара, а при уплате налога с чистого дохода НДС считается в составе расходов. Этот же принцип действует при импорте сырья для дальнейшей переработки.

Обратите внимание: налог на добавленную стоимость начисляется на собственно цену товара и уплаченные таможенные сборы и пошлины. Поясним на примере.

Предприятие закупило партию бытовой техники. Цена контракта составила 100 000 рублей, таможенные пошлины и сборы — 10 000 рублей. Таким образом НДС 20% будет начислен на сумму 110 000 рублей (110 000*20%) и составит 22 000 рублей. А общая стоимость товара, который уже будет принят к бухгалтерскому учету составит 132 000 рублей.

Но в любом случае НДС нужно уплатить для каждой поставки либо до подачи таможенной декларации либо одновременно с ней.