- Как правильно начислить амортизацию на нематериальные активы (НМА)

- ГЛАВНОЕ ЗА НЕДЕЛЮ

- Кому изменили порядок начисления стажа

- Срок обязательной вакцинации в Москве истек. Будут ли проверять?

- Кто оплатит выкупные платежи в лизинге? Ответ – у ВС РФ

- Минтруд признал, что отстранение от работы «антипрививочников» – лишь рекомендация

- Высокопоставленного антикоррупционера задержали за получение взятки

- Опоздание с подтверждением вида деятельности: примет ли ФСС документы?

- Какие копии локальных актов нужно выдавать работнику?

- Об установлении ФСС «травматического» тарифа для компании

- Какой метод выбрать для начисления амортизации

- Права пользования нематериальными активами

- Счет 05: типовые бухгалтерские проводки

- Счет 05. Операции по счету на примере

- Счет 05 в бухучете: расчеты

- Счет 05: бухгалтерские проводки

- Если сальдо Кредитовое по счету 16 то 16 счет списывается так:

Как правильно начислить амортизацию на нематериальные активы (НМА)

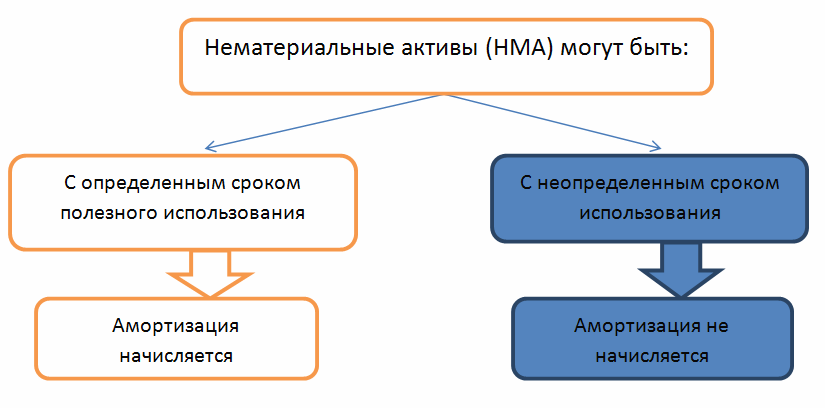

При амортизации нематериальных активов (НМА) стоимость объекта постепенно переносится на себестоимость товаров (работ, услуг). Операции по начислению амортизации (НачАморт) проводятся в балансе ежемесячно. НачАморт осуществляется после приобретения объекта (в следующем месяце после отражения по счету 04). НачАморт прекращается по факту списания НМА с баланса (при продаже, безоплатной передаче и т.п.), а также при начислении полного износа (объект НМА полностью самортизирован). Читайте более подробно: → “Бухгалтерский учет нематериальных активов (счет 04)“.

★ Книга-бестселлер “Бухучет с нуля” для чайников(пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг

Основные учетные показатели, необходимые для расчета сумм НачАморт – балансовая, остаточная стоимость НМА и срок его полезного использования. Стоимость НМА по балансу определяется в зависимости от стоимости приобретенных прав на ПО (патента на изобретения) согласно договору. При определении срока, в течение которого будет использоваться объект, учитываются такие факторы:

- срок по договору, позволяющий использовать объекта;

- время, в течение которого предприятие планирует получать доход от использования объекта (например, может учитываться объем товара, для производства/реализации которого был использован НМА).

Срок использования определяется организацией для каждого объекта отдельно и фиксируется в амортизационных ведомостях.

ГЛАВНОЕ ЗА НЕДЕЛЮ

12.08.202112:16 Кадры

Кому изменили порядок начисления стажа

16.08.202115:54

Читайте также: Закрытие затратных счетов в 1С 8.3 (счета 20, 23, 25, 26, 29, 44)

Организация бизнеса

Срок обязательной вакцинации в Москве истек. Будут ли проверять?

12.08.202112:11

Судебные споры

Кто оплатит выкупные платежи в лизинге? Ответ – у ВС РФ

вчера в 16:3016:30

Кадры

Минтруд признал, что отстранение от работы «антипрививочников» – лишь рекомендация

16.08.202115:46

Организация бизнеса

Высокопоставленного антикоррупционера задержали за получение взятки

ПОДКАСТ

Обзор бухгалтерских новостей: Какие изменения вступают в силу с 1 июля 2021 года?

Все выпуски

Комментарии к документам для бухгалтера

Опоздание с подтверждением вида деятельности: примет ли ФСС документы?

17.08.2021 Судьи поддержали компанию, которая с незначительным опозданием подала документы, подтверждающие осно…

Какие копии локальных актов нужно выдавать работнику?

16.08.2021 Копии документов, связанных с работой, должны быть заверены надлежащим образом и предоставляться раб…

Об установлении ФСС «травматического» тарифа для компании

16.08.2021 Компания с опозданием представила в ФСС документы, подтверждающие основной вид деятельности за 2021 …

‹Previous›Next Все комментарии

Какой метод выбрать для начисления амортизации

При расчете сумм для отражения по бухгалтерскому счету 05 необходимо выбрать метод, с помощью которого будет рассчитана амортизация:

- линейный метод (НачАморт проводится одинаковыми суммами в течение всего срока полезного использования НМА);

- метод уменьшаемого остатка (показатель НачАморт определяется ежемесячно исходя из остаточной стоимости НМА).

Для наглядности особенностей использования каждого способа рассмотрим примеры.

Допустим, АО “Геркулес” в июле 2015 года приобретены исключительные права на изобретение, благодаря которому был оптимизирован конвейерный процесс производства пуговиц. Согласно договору, право на изобретение было получено АО “Геркулес” по цене 348 000 руб. Срок, в течение которого “Геркулес” планирует использовать объект, (равен действию патента) составляет 12 лет (144 мес.). АО “Геркулес” применяет линейный метод. Определяя сумму ежемесячных отчислений, бухгалтер АО “Геркулес” сделал расчет:

годовая норма НачАмортгодовая сумма НачАмортмесячная сумма НачАморт8,3% (100% : 12 лет)28 884 руб. (348 000 руб. * 8,3%)2 407 руб. (28 884 руб. / 12 мес.)

Если бы учетной политикой АО “Геркулес” был зафиксирован метод уменьшаемого остатка, то сумма НачАморт рассчитывалась по формуле:

Амес = Остст * Кф / СРисп;

где Амес – ежемесячная сумма НачАморт;

Остст – остаточная стоимость объекта НМА;

Кф – коэффициент (определяется на каждом предприятии индивидуально);

СРисп – оставшееся время, в течение которого “Геркулес” планирует использовать изобретение.

При условии, что для АО “Геркулес” применим коэффициент 2, расчет суммы НачАморт будет выглядеть так:

месяцбалансовая стоимость (руб.)сумма НачАморт за весь срок пользования НМА (руб.)остаточная стоимость (руб.)коэф-тоставшийся срок полезного использования (мес.)ежемесячная сумма НачАморт (руб.)август 2015348 0000348 00021444833сентябрь 2015348 0004 833343 16721434800октябрь 2015348 0009 633338 36721424766ноябрь 2015348 00014 399333 60121414732декабрь 2015348 00019 131328 86921404698

При использовании данного метода, показатель НачАморт будет ежемесячно уменьшаться по мере использования объекта уменьшения его остаточной стоимости.

Права пользования нематериальными активами

Согласно дополнениям, внесенным в п. 151.1 Инструкции № 157н, на счете 0 111 00 000 «Права пользования активами» также осуществляется учет неисключительных прав пользования на результаты интеллектуальной деятельности (прав пользования на результаты интеллектуальной деятельности в соответствии с лицензионными договорами либо иными документами, подтверждающими существование права на результаты интеллектуальной деятельности), признаваемые в составе нефинансовых активов в силу СГС «Нематериальные активы».

Напомним, до 2021 года неисключительные права пользования на результаты интеллектуальной деятельности не являются объектами балансового учета (затраты на их приобретение относятся на расходы текущего финансового года или на расходы будущих периодов, учет таких объектов осуществляется на забалансовом счете «Имущество, полученное в пользование»).

Пункт 151.2 Инструкции № 157н дополнен положениями о том, что права пользования нематериальными активами учитываются по аналитическому коду группы синтетического счета «Права пользования нематериальными активами» и соответствующему аналитическому коду вида синтетического счета объекта учета:

- N «Права пользования научными исследованиями (научно-исследовательскими разработками)»;

- R «Права пользования опытно-конструкторскими и технологическими разработками»;

- I «Права пользования программным обеспечением и базами данных»;

- D «Права пользования иными объектами интеллектуальной собственности».

В Единый план счетов введены следующие счета:

Читайте также: Что указывается в строке 2210 Коммерческие расходы? Синтетический счет Аналитические счета 0 111 60 000 «Права пользования нематериальными активами» 0 111 6N 000 «Права пользования научными исследованиями (научно-исследовательскими разработками)»;

0 111 6R 000 «Права пользования опытно-конструкторскими и технологическими разработками»;

0 111 6I 000 «Права пользования программным обеспечением и базами данных»;

0 111 6D 000 «Права пользования иными объектами интеллектуальной собственности»

Кроме того, согласно изменениям, внесенным в Инструкцию № 157н, с 2021 года:

- нематериальные активы, полученные в пользование учреждением (лицензиатом), не учитываются на забалансовом счете «Имущество, полученное в пользование» (п. 66, 333);

- приобретение неисключительного права пользования нематериальными активами в течение нескольких отчетных периодов не отражается на счете 0 401 50 000 «Расходы будущих периодов» (п. 302).

-

Аналитический учет прав пользования активами ведется по объектам, полученным в пользование, правам пользования нематериальными активами, идентификационным номерам объектов нефинансовых активов (учетным номерам, реестровым номерам, кадастровым номерам (при наличии)) и по правообладателям (арендодателям) в разрезе договоров (иных правовых оснований прав пользования нематериальными активами), мест нахождения имущества, полученного в пользование, а также ответственных лиц (п. 151.3 Инструкции № 157н в новой редакции).

Вложения в права пользования нематериальными активами учитываютсяна счете 0 106 00 000, содержащем:

1) аналитический код группы синтетического счета ;

2) аналитические коды вида синтетического счета:

- N «Вложения в научные исследования (научно-исследовательские разработки)»;

- R «Вложения в опытно-конструкторские и технологические разработки»;

- I «Вложения в программное обеспечение и базы данных»;

- D «Вложения в иные объекты интеллектуальной собственности».

Соответствующие поправки внесены в п. 127 Инструкции № 157н.

В Единый план счетов введены следующие счета:

Синтетический счет Аналитические счета 0 106 60 000 «Вложения в права пользования нематериальными активами» 0 106 0N 000 «Вложения в научные исследования (научно-исследовательские разработки)»;

0 106 0R 000 «Вложения в опытно-конструкторские и технологические разработки»;

0 106 0I 000 «Вложения в программное обеспечение и базы данных»;

0 106 0D 000 «Вложения в иные объекты интеллектуальной собственности»

Данные счета предназначены для учета фактически произведенных затрат в составе вложений в объекты нематериальных активов, связанных с их приобретением, созданием, формированием балансовой стоимости, а также сумм произведенных вложений в объекты нематериальных активов, безвозмездно передаваемых в целях формирования стоимости нематериальных объектов основных фондов (п. 131 Инструкции № 157н).

Счет 05: типовые бухгалтерские проводки

Проводки по амортизации на объекты НМА, используемые при производстве продукции, отражаются с использованием счетов производства:

ДебетКредитОписаниеДокумент2005Отражена сумма НачАморт (начисленной амортизации) на НМА (используется на основном производстве)Амортизационная ведомость2105Отражена сумма НачАморт на НМА (используется при производстве полуфабрикатов)Амортизационная ведомость2305Отражена сумма НачАморт на НМА (используется на вспомогательном производстве)Амортизационная ведомость2905Отражена сумма НачАморт на НМА (используется на обслуживающем производстве)Амортизационная ведомость2505Сумма НачАморт на НМА отражена в составе общепроизводственных расходовАмортизационная ведомость2605Сумма НачАморт на НМА отражена в составе общехозяйственных расходовАмортизационная ведомость

Если организацией торговой сферы приобретен НМА, используемый в процессе реализации товара, то амортизация на него отражается проводкой:

ДебетКредитОписаниеДокумент4405Отражена сумма НачАморт (начисленной амортизации) на НМА, используемом в процессе реализации товаров (работ, услуг)Амортизационная ведомость

Счет 05. Операции по счету на примере

Допустим, ООО “Электросервис” было приобретено исключительно право на ПО “Электрик-1”, которое будет использоваться при производстве конкретной продукции (электроприборов). Стоимость ПО по договору – 2 480 000 руб. Предполагается, что за весь срок использования ПО, ООО “Электросервис” будет выпущено 23 400 единиц электроприборов. Согласно учетной политике ООО “Электросервис”, НачАморт осуществляется пропорционально выпущенной продукции.

Сумма отчислений, проводимых по счету 05, определяется таким образом:

Амес = Кмес * Пст / Квс;

где Амес – ежемесячная сумма для отражения по Кт 05; Кмес – количество единиц электроприборов, выпущенных за месяц; Пст – первоначальная стоимость ПО “Электрик-1”; Квс – планируемый объем выпуска электроприборов.

В январе 2021 ООО “Электросервис” было выпущено 835 единиц электроприборов, в феврале – 1040 единиц.

Счет 05 в бухучете: расчеты

Рассчитывая сумму ежемесячных проводок по Кт 05, бухгалтер составил ведомость:

месяцпланируемый объем выпуска электроприборов (ед.)выпущено электроприборов за период (ед.)первоначальная стоимость ПО “Электрик-1” (руб.)ежемесячная сумма НачАморт (руб.)январь 201623400835248000088496февраль 20152340010402480000110222

Счет 05: бухгалтерские проводки

В учете ООО “Электросервис” были сделаны такие проводки:

Читайте также: Принятые бюджетные обязательства: как сделать бухгалтерские проводкиДебетКредитОписаниеСуммаДокумент20 (25, 26, 29, …)05Отражена сумма НачАморт (начисленной амортизации) на ПО, используемом в производстве электроприборов (за январь 2016 года)88 496 руб.Амортизационная ведомость20 (25, 26, 29, …)05Отражена сумма НачАморт (начисленной амортизации) на ПО, используемом в производстве электроприборов (за февраль 2016 года)110 222 руб.Амортизационная ведомость

Про используемые в расчете бухгалтерские счета 20, 25, 26, 29 читайте в статьях: счет 20, счет 25, счет 26, счет 29.

Основанием для отражения проводок по счету 05 выступает амортизационная ведомость, данные которой проверены и подписаны бухгалтером.

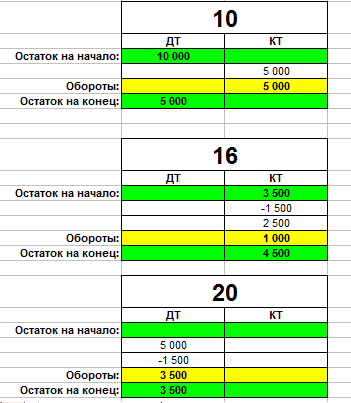

Если сальдо Кредитовое по счету 16 то 16 счет списывается так:

Дебет 20,44,23,26 Кредит 16 –Сумма(с минусом )(Расчет суммы формула ниже)-Списано Экономия, данная проводка называется сторно так как она идет минусом.

Формула расчета (Кредитовое сальдо по счету 16+Кредитовый оборот по счету 16)/ /(Дебетовое сальдо по счету 10+Дебетовый оборот по счету 10)=Коэффициент, Этот коэффициент нужно умножить на сумму проводки дебет 20 Кредит 10 (Сумма* коэффициент).

Пример (воспользуемся предыдущим примером 2).

Сальдо на начало по счету Дт 10-10000, по счету Кредит 16 3500 .

Решение:

- Дебет 10 Кредит 15-10000 рублей (1000*10)-Поступили материалы по учетным ценам.

- Дебет 15 Кредит 60-1000 рублей(10*100)- Фактическая стоимость приобретенных материалов.

- Дебет 15 Кредит 60-1500 рублей -Отражен стоимость доставки.

- Дебет 15 Кредит 76-5000 рублей- Отражены консультационные услуги по приобретению материалов.

- Дебет 20 Кредит 10-5000 рублей (5*1000)-Списан кирпич на производство.(списывается по учетной цене так как кирпич на 10 счете по учетной цене отражается)

- Дебет 15 Кредит 16 –2500 рублей (10000-1000-1500-5000)-Списана экономия учетная цена превышает фактическую себестоимость (подробнее о счете 16 ниже).

Формула расчета суммы экономии (для сторно проводку)=(3500+2500)/(10000+10000)=0,3 коэффициент.

7)Дебет 20 Кредит 16—1500 рублей (5000*0,3)(С минусом)-Списано экономия сторнировано счет 20.

Рисунок 6