- По какой ставке считать белорусский НДС

- Что поставляют из России в Белоруссию

- Когда НДС при импорте из Белоруссии в Россию следует перечислить в бюджет

- В каких случаях можно получить вычет

- Импорт из Белоруссии в Россию: что сдается в налоговую

- Как заполнить декларацию

- Заполняйте и отправляйте отчетность в ИФНС вовремя и без ошибок с Экстерном. Для вас 14 дней сервиса бесплатно!

- Документация, подтверждающая импорт

- Заявление о ввозе при импорте из Республики Беларусь

- «Косвенная» декларация при импорте товаров из ЕАЭС

- Как принимается НДС к вычету

- Нюансы экспорта в Республику Беларусь

- Как быть со сроками

- Итоги

- Декларация по НДС при экспорте в Белоруссию

По какой ставке считать белорусский НДС

При ввозе товаров из Белоруссии российский импортер обязан уплатить ввозной НДС, причем независимо от того, на территории какой страны они были произведены (об этом свидетельствует письмо Минфина РФ от 08.09.2010 № 03-07-08/260). Исключений ни для кого не делается: в данном случае налогоплательщики платят НДС независимо от выбранной системы налогообложения.

Однако существует перечень товаров, освобожденных от импортного НДС. Прежде всего, это списки, приведенные в ст. 150 НК РФ и изданном в соответствии с ней постановлении Правительства РФ от 30.04.2009 № 372. Применяется и освобождение по ст. 149 НК РФ.

Список случаев, когда не нужно платить НДС по импорту из Белоруссии, смотрите в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Для не освобождаемого от налога товара ставки при ввозе из Белоруссии действуют обычные — 20% или 10% — в зависимости от вида товаров. Пониженная 10%-я ставка предусмотрена для товаров, входящих в специальные перечни, устанавливаемые Правительством РФ. В частности, для продтоваров и детской продукции такие перечни утверждены постановлением Правительства РФ от 31.12.2004 № 908. Ввозная продукция, для которой льгот не установлено, облагается по ставке 20%.

При отгрузках переходного периода (2018-2019 гг.) выбирать ставку НДС нужно было, ориентируясь не на дату отгрузки товаров иностранным продавцом, а на дату их принятия на учет российским покупателем. Если товар был отгружен в 2021 году, а на учет принят в 2019-м, ставка должна быть 20%.

Читайте также: Корректирующий коэффициент К2 для ЕНВД в 2021 году

Рассчитать НДС по импорту из Белоруссии вам поможет Готовое решение от КонсультантПлюс. Посмотреть материал можно бесплатно, оформив демо-доступ к системе.

Что поставляют из России в Белоруссию

По мере развития бизнеса, российские предприниматели расширяют и рынок своего сбыта, выходя на международную арену. Работа с ближайшими к России государствами-участниками Евразийского экономического союза предпочитают многие начинающие экспортеры. Но не все учитывают особенности, которые кроются за визуальной простотой такой торговли. Так, например, экспорт в Белоруссию из России имеет много нюансов, к которым нужно быть готовыми, оформляя внешнеэкономическую сделку.

Республика Беларусь привлекает российских экспортеров по нескольким причинам. Это отсутствие таможенных барьеров, упрощенные логистические алгоритмы, хорошая платежеспособность потребителей, лояльность к продукции из РФ. Все это делает товарооборот между странами быстрым и простым.

Из РФ в Белоруссию поставляют такие товары:

- топливо и нефтепродукты;

- транспортные средства, двигатели и оборудование;

- микросхемы;

- металлы и производные изделия (алюминий, чугун, сталь, металлолом, медную проволоку, холодно- и горячекатаный металлопрокат);

- продукцию химической промышленности (минеральные и азотные удобрения, каучук, синтетическое сырье и материалы);

- продовольственные и сельскохозяйственные товары (в том числе алкогольную продукцию);

- текстиль, одежду и обувь.

Это неполный перечень групп товаров, поставляемых в Белоруссию. Но даже из него видно, что белорусское направление востребовано для экспорта, объемы которого постоянно увеличиваются.

Начиная работу с контрагентами из стран, входящих в ЕАЭС, стоит знать его действующие правила, а также законы государства-партнера. Это нужно для избежания ошибок в составлении и подаче документов, влекущих лишние затраты на государственные платежи (налоги, взносы), а также уплату штрафов. Компания M&J Logistic поможет организовать экспортные поставки из РФ в Беларусь, учитывая актуальное законодательство и нюансы процедуры проведения внешнеторговых сделок.

Когда НДС при импорте из Белоруссии в Россию следует перечислить в бюджет

Уплатить НДС нужно до 20 числа месяца, следующего за тем, в котором ввезенные товары были приняты на учет.

Важно! Подсказка от КонсультантПлюс НДС при ввозе по договору лизинга (если предусмотрен переход права собственности на предмет лизинга) уплачивайте по каждому лизинговому платежу не позднее… Подробнее смотрите в К+. Это можно сделать бесплатно.

КБК для уплаты: 182 1 0400 110.

Платить налог следует в свою ИФНС.

Если у компании имеется переплата по федеральным налогам, импортный НДС они могут не перечислять совсем. Однако в этом случае инспекторам необходимо подать соответствующее заявление с ходатайством о зачете переплаты.

При этом следует иметь в виду, что согласно п. 4 ст. 78 НК РФ, на принятие решения о зачете налоговикам дается 10 рабочих дней с даты подачи такого заявления. И если организация направит его без учета того, что оплата должна быть сделана к определенному дню, вполне вероятна ситуация, что инспекция проведет зачет, когда срок уплаты НДС уже пройдет, и тогда будут начислены пени.

В каких случаях можно получить вычет

НДС с импортных товаров уплачивают все, в том числе предприниматели и организации на спецрежимах и те, кто освобожден от уплаты налога по другим причинам. Освобожденные от уплаты внутреннего налога не имеют права принять к вычету импортный НДС — его необходимо включить в расчет стоимости купленных товаров и услуг.

Если товар не облагается налогом, вычет с него получить тоже нельзя. Перечень таких случаев дан в ст. 150 и 151 НК РФ.

Чтобы получить вычет, нужно соблюсти четыре условия:

Читайте также: Повторное истребование документов нельзя оставлять без ответа

- купить товары для использования в деятельности, облагаемой НДС;

- надлежащим образом отразить сделку в учете и в первичных документах;

- отразить операцию в книге покупок;

- сохранить документы, которые подтвердят уплату НДС.

На заявление вычета есть три года с того дня, как импортный товар приняли на учет и уплатили налог.

Импорт из Белоруссии в Россию: что сдается в налоговую

По импортным ТМЦ заполняется особая декларация по косвенным налогам. Помимо этого, налоговикам следует направить ряд бумаг, подтверждающих факт импорта и уплаты НДС в бюджет.

Декларация заполняется за месяц, в котором ввезенные ТМЦ были отражены в учете. При этом если факт импорта отсутствовал, составлять ее нет необходимости.

Направляется данная декларация в инспекцию не позднее 20 числа месяца, следующего за тем, в котором активы были отражены в учете. Если в компании за прошлый год числится 100 и менее работников, декларацию можно сдать в бумажном варианте. Следует помнить, что обязательная электронная форма предусмотрена только для обычных (квартальных) деклараций по НДС. Об этом говорят и сами налоговики (письмо УФНС РФ по г. Москве от 11.03.2014 № 16–15/021948).

В случае ввоза безакцизных товаров заполнению в декларации будет подлежать только раздел 1 (помимо обязательного титульного листа). При этом сумма импортного налога, подлежащая уплате в бюджет, отразится в строке 030 раздела 1.

Как заполнить декларацию

Декларация по косвенным налогам включает стандартный титульный лист и три раздела.

Первый раздел собирает информацию об НДС по импортируемым товарам. Разделы 2 и 3 содержат информацию об акцизах и заполняются только при необходимости. То есть если акцизы компания не платит, сдать нужно только титульный лист и раздел 1.

Раздел 1 содержит суммы НДС к уплате. При этом весь НДС делится в зависимости от вида товаров. Для отражения общей суммы налога предназначена строка 030. Строки 031–035 — это расшифровка строки 030. Так, строка 032 отражает налог по продуктам переработки давальческого сырья, а строка 035 — налог с товаров, ввезенных в РФ по договору лизинга.

Существуют и такие импортные товары, которые не облагаются НДС (гл. 21 НК РФ), — их следует отразить в строке 040 раздела 1.

Раздел 2 фиксирует информацию обо всех подакцизных товарах, кроме этилового спирта различного происхождения. Акцизы так же, как и НДС, отражаются по видам подакцизных товаров. Также в данном разделе по каждому виду товаров указывается страна, из которой доставлен товар.

При заполнении второго раздела потребуется учесть ряд нюансов. Все особенности подробно изложены в Порядке заполнения декларации.

Раздел 3 отражает информацию о спирте.

Коды видов подакцизных товаров содержатся в приложениях к порядку заполнения декларации.

Пример заполнения. ООО «Сила» прошло все таможенные процедуры и импортировало товар из Казахстана. НДС по импорту составил 56 000 рублей. Эту сумму нужно уплатить в бюджет. Товар принят к учету ООО «Сила» 17.05.2018. Значит, декларацию ООО «Сила» должно сдать до 20.06.2018. Бухгалтер компании заполнил титульный лист и раздел 1. Налоговым периодом считается май, ему соответствует код 05, который следует указать в предназначенной для этого ячейке. Компания сдает декларацию в составе титульного листа и раздела 1.

Заполняйте и отправляйте отчетность в ИФНС вовремя и без ошибок с Экстерном. Для вас 14 дней сервиса бесплатно!

Документация, подтверждающая импорт

Наряду с декларацией в налоговую необходимо представить определенный пакет документов, а точнее их заверенных копий (за исключением заявления о ввозе товаров, которое сдается в оригинале):

Читайте также: Оформление результатов проверки согласно нормам ст. 100 НК РФ

- Выписки из банка в качестве подтверждения уплаты ввозного НДС (естественно, если налоговики приняли решение о зачете переплаты, то она будет не нужна). Если же говорить о том, как с этим моментом дело обстоит на практике, то банковской выписке налоговики предпочитают копии платежек с банковской отметкой и печатью.

- Договора поставки импортных товаров, заключенного с белорусским контрагентом. Если же ТМЦ поставлялись через посредника, необходимо приложить соответствующий посреднический договор, а также информационное сообщение со сведениями о поставщике.

- Транспортных и сопроводительных бумаг.

- Счета-фактуры.

- Заявления о ввозе товаров и уплате косвенных налогов. Оно сдается в бумажном варианте (в 4 экземплярах), а также в электронном виде (его формат утвержден приказом ФНС РФ от 19.11.2014 № ММВ-7-6/[email protected]).

О том, на основании каких документов можно взять в вычеты ввозной НДС, оплаченный посредником, читайте в материале «Как принять к вычету НДС, если на таможне его уплатил посредник?».

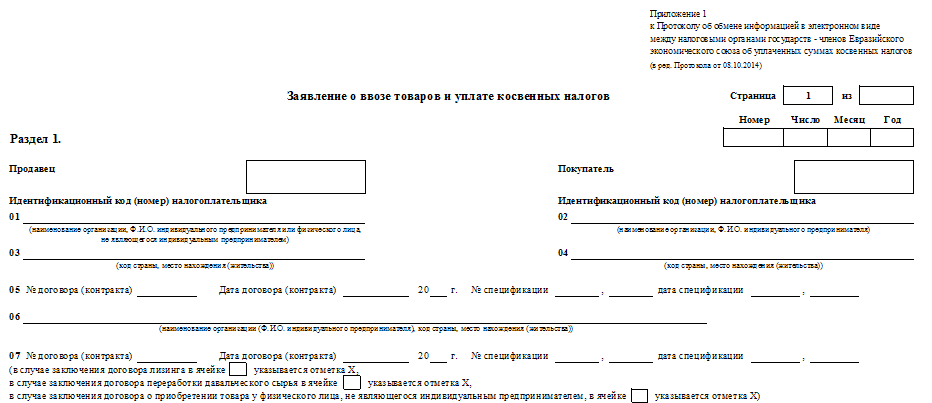

Заявление о ввозе при импорте из Республики Беларусь

Компании-импортеры заполняют раздел 1 заявления, внося в него данные о поставщике и покупателе, сведения о договоре и стоимости импортируемых ТМЦ. Раздел 2 заявления заполняется самими инспекторами (здесь же они проставляют свою отметку об уплате НДС). В некоторых ситуациях, например, при посредничестве, импортеру необходимо заполнить и третий раздел.

Бланк заявления вы можете скачать на нашем сайте:

Заполнить заявление вам помогут разъяснения и образец от экспертов КонсультантПлюс, посмостреть которые можно бесплатно, получив пробный доступ к системе.

Инспекторы рассматривают заявление в течение 10 рабочих дней и подтверждают уплату НДС:

- Отметкой на бумажном заявлении. При этом один из экземпляров заявления остается у контролеров, а остальные возвращаются компании-импортеру. Из них один документ предназначен для самой компании, а 2 других должны быть переданы белорусскому поставщику, чтобы он смог подтвердить нулевую ставку по экспорту на своей территории.

- Отдельным электронным документом, при отправке элеткронного заявления. В этом случае покупатель должен передать продавцу в электронном или бумажном виде копии своего заявления и подтверждающего документа, полученного от ИФНС.

См. также материал «При импорте из Белоруссии отметку на заявлении ставит российская ИФНС».

«Косвенная» декларация при импорте товаров из ЕАЭС

Налоговую декларацию фирма-импортер должна представить в те же сроки, что установлены для уплаты налога – не позднее 20-го числа месяца, следующего за месяцем оприходования ввезенных товаров.

Причем, несмотря на то, что фирма отчитывается по обычному НДС поквартально, декларацию по «импортному» налогу все равно придется подавать помесячно.

Суммы импортного НДС по товарам фирмы отражают в специальной декларации по косвенным налогам, утвержденной приказом ФНС России от 27 сентября 2021 года № СА-7-3/[email protected]

Как заполнить декларацию по косвенным налогам

Читать далее…

Вместе с декларацией в налоговую инспекцию нужно представить:

- заявление о ввозе товаров на бумажном носителе (в четырех экземплярах) и в электронном виде либо заявление в электронном виде с электронной (электронно-цифровой) подписью налогоплательщика;

- выписку банка, подтверждающую уплату НДС;

- транспортные (товаросопроводительные) документы поставщиков;

- счета-фактуры от поставщиков;

- договор между продавцом и российским покупателем;

- договоры с посредником (в случае их заключения);

- информационное сообщение поставщика товаров о фирме, у которой были куплены импортируемые товары. Это сообщение представляется, если товары были отгружены с территории одного государства, а контракт был заключен с компанией из другого государства.

Первый экземпляр заявления о ввозе товаров заберет у вас налоговая инспекция, второй останется у вас, а остальные два с отметкой об уплате НДС вы должны передать своему поставщику. Делается это для того, чтобы он смог подтвердить свое право на нулевую ставку НДС. Кроме того, заявление о ввозе товаров с отметками налоговой инспекции, а также платежное поручение на перечисление НДС в бюджет надо зарегистрировать в книге покупок.

Вместо оригиналов документов, прилагаемых к декларации, фирма может представить их копии. При этом они должны быть заверены подписями руководителя и главного бухгалтера фирмы.

Как принимается НДС к вычету

После того как импортер получит свой экземпляр заявления с отметкой налоговиков, он может заявить вычет (письма Минфина РФ от 02.07.2015 № 03-07-13/1/38180, от 17.08.2011 № 03-07-13/01-36). Налоговое законодательство (п. 2 ст. 171, п. 1 ст. 172 НК РФ) содержит 3 условия, при одновременном соблюдении которых импортер вправе заявить о вычете НДС при импорте из Белоруссии:

- Товары были приобретены для НДС-облагаемых операций.

- ТМЦ поставлены на учет.

- Уплачен ввозной НДС.

Однако правила ведения книги покупок, утвержденные постановлением Правительства РФ от 26.12.2011 № 1137, выдвигают еще одно дополнительное требование: заявление о ввозе товаров с отметкой контролеров должно быть зафиксировано в книге покупок с указанием номера платежного документа, на основании которого НДС был уплачен в бюджет (дата и номер заявления заносятся в графу 3 книги, а реквизиты платежного поручения — в графу 7).

Внимание! Вычет импортного НДС заявляется в обычной (квартальной) декларации — не путайте ее с декларацией по косвенным налогам. Заявленная сумма вычета отразится в строке 190 раздела 3 (письмо ФНС России от 20.10.2010 № ШС-37-3/[email protected]).

См. также материал «Какой порядок возмещения (возврата) НДС при импорте товаров?».

Однако есть случаи, когда НДС, уплаченный при ввозе товаров из ЕАЭС, нужно учитывать в их стоимости. Ознакомьтесь с такими случаями в Готовом решении от КонсультантПлюс бесплатно.

Нюансы экспорта в Республику Беларусь

Напомним коротко, в чем особенность оформления документов при экспорте в Белоруссию.

Как и при «обычном» экспорте, фирмы, которые отгружают товары в Белоруссию, должны оформлять счета-фактуры с нулевой ставкой НДС. Перед отправкой документа покупателю счет-фактуру в своей налоговой (п. 1 приказа Минфина от 20 января 2005 г. № 3н).

Есть у экспортеров и право на возмещение налога на добавленную стоимость, который был уплачен при закупке экспортного товара. Правда, прежде чем получить возмещение, право на нулевую ставку надо подтвердить. При этом экспортерам в Белоруссию руководствоваться надо не статьей 165 Налогового кодекса, а пунктом 2 раздела 2 Положения «О порядке взимания косвенных налогов и механизме контроля за их уплатой при перемещении товаров между РФ и РБ» (приложение к соглашению между Правительством РФ и Правительством Республики Беларусь). Международное соглашение устанавливает другие по сравнению с Налоговым кодексом порядок и сроки подтверждения нулевой ставки НДС (ст. 7 НК).

В течение 90 дней с даты отгрузки (передачи) товаров белорусскому партнеру фирма должна собрать пакет документов и передать их в свою налоговую. В пакет документов вместо ГТД с отметкой таможенного органа (как для «обычного» экспорта) входит третий экземпляр заявления о ввозе товара с отметкой белорусских налоговиков. Чиновники из Белоруссии должны подтвердить, что фирма, получив товар из России, полностью уплатила НДС. Либо они отмечают, что товар налогом не облагается.

Кроме заявления о ввозе также требуются (п. 2 раздел 2 Положения):

Читайте также: Договор подряда: как рассчитать НДФЛ и страховые взносы

- копия договора с покупателем;

- копия выписки банка или приходника;

- копии транспортных документов;

- иные документы, предусмотренные законодательством.

Рассмотрим, какие сложности могут возникнуть с бумагами.

Копия заменит оригинал

Иногда поставщикам приходилось подолгу ждать, пока их партнеры из Белоруссии перешлют оригинал заявления о ввозе товара. А ведь если нужный документ не будет получен в срок, то экспорт фирма подтвердить не сможет.

Теперь вместо оригиналов налоговики разрешают подавать копии. Это относится ко всему пакету документов, в том числе и к заявлению (вопрос 4 из письма ФНС от 10 октября 2005 г. № ММ-6-03/[email protected]). Для заверения даже нотариус не нужен. На копиях надо лишь поставить подписи руководителя и главного бухгалтера фирмы-экспортера (письмо ФНС от 15 июля 2005 г. № ММ-6-03/[email protected]).

Подтверждаем оплату

Факт поступления выручки от покупателя подтверждает выписка банка или ее копия. Если рассчитывались наличными, нужна копия приходника. А если выручка за экспортный товар поступила не от покупателя, а от третьей фирмы? Можно ли такую выписку банка включить в пакет документов для подтверждения нулевой ставки НДС?

На этот вопрос ответили специалисты из ФНС. Они считают, что инспекторы могут отказать в подтверждении экспортного НДС в том случае, если будут выполнены два условия. Во-первых, экспортируемый товар оплатил не покупатель, а третье лицо. А во-вторых, если чиновники докажут, что «третье лицо действовало не в интересах покупателя» (вопрос 10 из приложения к письму ФИС от 31 мая 2005 г. № ММ-6-03/450).

Экспортеру в такой ситуации не стоит дожидаться разбирательств. Лучше сразу представить в налоговую документ, который подтвердит, что покупатель поручил оплату договора третьей фирме. Это может быть, например, письмо от белорусского партнера с объяснением схемы оплаты.

Меняемся товарами

Если экспортер работает по бартеру, то он представляет документы о том, что товар ввезен и на учет принят (п. 2 раздела 2 Положения). Под бартером в данном случае налоговики понимают «прямой безденежный обмен товарами», который оформлен единым договором (вопрос 12 из приложения к письму ФНС от 31 мая 2005 г. № ММ-6-03/450). Документами, подтверждающими бартер, могут быть (вопрос 12 из приложения к письму ФНС от 10 октября 2005 г. № ММ-6-03/ [email protected]):

- транспортные документы, подтверждающие ввоз товаров на территорию России;

- товаросопроводительные документы, оформленные партнером из Белоруссии;

- заявление о ввозе товара;

- регистры бухгалтерского учета (если он ведется), в которых фирма отражает принятие на учет ввезенных товаров.

Доставляем через склад

Товары, проданные на экспорт в Белоруссию, не всегда доставляют непосредственно покупателю. Часто используют промежуточные склады. Как быть в такой ситуации с транспортными документами, объяснили специалисты из ФНС. В транспортные документы, которые нужны для подтверждения нулевой ставки НДС, могут быть включены данные о складах. Тогда дополнительных документов не требуется. Если таких данных нет, то в налоговую фирма-экспортер должна представить документы о перевозке товаров до склада и дальше – от склада до покупателя (письмо ФНС от 20 декабря 2005 г. № ММ-6-03/[email protected]).

Иные документы

В список документов, которые фирма должна собрать для подтверждения нулевой ставки, включены «иные документы» (п. 2 раздела 2 Положения). Какие это могут быть документы, пояснили специалисты ФНС в письме от 10 октября 2005 г. № ММ-6-03/[email protected] (вопрос 11). Они рассмотрели реализацию товаров на примере договора комиссии.

Дело в том, что при продаже товаров на экспорт в Белоруссию фирмы не всегда действуют самостоятельно. Зачастую они используют посредников и заключают договоры комиссии. В этом случае «иными» для компании-экспортера будут договор комиссии и контракт посредника с белорусским покупателем.

Комиссионер составляет, собственник отмечает

С работой через комиссионера связаны и другие вопросы. Например, о счетах-фактурах для белорусских покупателей.

Экспортируя товар в Белоруссию, фирма должна выписать покупателю счет-фактуру и поставить на нем отметку в своей налоговой (приказ Минфина от 20 января 2005 г. № 3н). Причем зарегистрировать в инспекции счет-фактуру обязан собственник товара (п. 2 приложения 1 к приказу).

Заключив договор комиссии (ст. 990 ГК), экспортер (комитент) реализует товар через посредника (комиссионера). Фактически продавцом товара будет посредник. А значит, именно он и выставит белорусскому покупателю счет-фактуру. Однако владельцем товара остается комитент (п. 1 ст. 996 ГК). Кто же в этом случае регистрирует счет-фактуру в инспекции?

Специалисты Минфина считают, что собственник товара должен в инспекции по месту своего учета поставить отметку на счет-фактуру, который составит для белорусов комиссионер. При этом в строке «грузоотправитель» должен быть указан комитент (письмо Минфина от 23 сентября 2005 г. № 03-04-08/257).

В этом же письме чиновники разъяснили, что со своей стороны фирма-экспортер выставляет счет-фактуру посреднику. Ставка НДС в нем будет ноль процентов. Передавать белорусскому покупателю этот документ не надо.

«Белорусский» аванс

Работая с покупателями из Белоруссии, фирмы получают от них предоплату или частичную оплату. В cоглашении между нашими государствами нет упоминаний о порядке налогообложения авансов. Поэтому экспортеры должны применять нормы Налогового кодекса. В пункте 9 статьи 154 Налогового кодекса указано, что полученные по экспорту авансы не нужно учитывать при расчете НДС до момента определения налоговой базы.

Какую дату считают таким моментом при продаже товаров в Белоруссии? По мнению чиновников, это будет последний день месяца, в котором собран пакет документов для подтверждения права на нулевую ставку НДС (вопрос 7 из письма ФНС от 10 октября 2005 г. № ММ-6-03/[email protected]). Если фирма не подтвердит экспорт, то налог на добавленную стоимость надо будет заплатить в бюджет за период, в котором произошла отгрузка (п. 3 раздела 2 Положения). Получается, что с авансов в счет белорусского экспорта платить НДС не надо (письмо ФНС от 15 декабря 2005 г. № ММ-6-03/1054).

Белорусы вернули брак

Экспортеры могут столкнуться с ситуацией, когда часть проданных в Белоруссию товаров возвращается обратно. Причины возможны различные, например брак или несоответствие договору поставки.

Что происходит в этом случае? Как объяснили налоговики в письме от 10 октября 2005 г. № ММ-6-03/[email protected] (вопрос 21), возвращается товар из Белоруссии, а страна происхождения у него – Россия. Значит, действие соглашения на него не распространяется. Ведь особый порядок для экспортных операций касается только товаров, место производства которых – Россия, а для импортных – Республика Беларусь (Закон от 28 декабря 2004 г. № 181-ФЗ, письмо ФТС от 27 января 2005 г. № 01-06/ 1958).

Для остальных товаров надо применять общие правила (вопрос 9 из письма Минфина от 20 сентября 2005 г. № 03-04-08/247, подп. 1 п. 1 ст. 164 НК).

При ввозе товара иностранного производства налог на добавленную стоимость уплачивается на таможне. Он зависит от выбранного фирмой таможенного режима (ст. 151 НК).

Однако на практике для забракованных российских товаров, которые были вывезены в Белоруссии, а затем вернулись к поставщикам, все-таки действует порядок, определенный соглашением и описанный в разделе 1 приложения к соглашению между Правительством РФ и Правительством Республики Беларусь (телетайпограмма ФТС от 12 мая 2005 г. № ТФ-1095).

Такое же исключение сделано и для товаров, предназначенных для демонстрации на выставках, ярмарках. А также для возвращаемой российской тары (телетайпограмма ФТС от 4 июля 2005 г. № ТФ-1500). До особого распоряжения руководителей таможни НДС по всем этим товарам берут налоговики.

С полным текстом использованных документов можно ознакомиться в СПС КонсультантПлюс.

Л. Изотова

Как быть со сроками

На практике нередки ситуации, когда НДС при импорте из Белоруссии уплачивается в одном квартале, а отметку налоговиков на заявлении импортер получает в следующем. По мнению чиновников, в этом случае НДС берется к вычету только после того, как будет проставлена соответствующая отметка (письмо Минфина РФ от 02.07.2015 № 03-07-13/1/38180).

Однако судьи в таких ситуациях часто принимают сторону налогоплательщиков, заявляющих вычет в периоде фактической уплаты НДС в бюджет, без ожидания отметки контролеров (постановление ФАС Московского округа от 25.07.2011 № КА-А41/7408–11). Однако если вам спорить с налоговой не хочется, то целесообразнее все же отметки дождаться.

Итоги

Товары, импортируемые из стран ЕАЭС (в т. ч. из Белоруссии), облагаются НДС по обычным ставкам (20 и 10%), если не являются освобождаемыми от налога. Уплата такого налога обязательна для всех импортеров вне зависимости от применяемого ими режима налогообложения. Срок для уплаты и отчета по налогу, начисляемому при импорте из ЕАЭС, истекает 20 числа месяца, наступающего за месяцем, являющимся отчетным.

Отчетность представлена декларацией по косвенным налогам и заявлением о ввозе, сопровождаемыми копиями подтверждающих ввоз и уплату налога документов. За месяц, в котором операции по ввозу отсутствуют, отчетность не сдается. Оплаченный налог при условии принятия ИФНС документов о ввозе подлежит вычету.

См. также наши статьи:

- «НДС при импорте из Казахстана в Россию»;

- «НДС при импорте товаров из Киргизии в Россию»;

- «НДС при импорте товаров из Узбекистана в Россию»;

- «Уплата и восстановление НДС при импорте товаров из Китая в Россию».

Источники:

- Налоговый кодекс РФ

- Постановление Правительства РФ от 30.04.2009 N 372

- Постановление Правительства РФ от 31.12.2004 N 908

- Приказ ФНС России от 19.11.2014 N ММВ-7-6/[email protected]

- Постановление Правительства РФ от 26.12.2011 N 1137

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Декларация по НДС при экспорте в Белоруссию

Реализация товаров в Белоруссию отражается в декларации по НДС по следующей схеме:

Что делать, если документы, подтверждающие нулевую ставку, своевременно не собраны? Ответ на этот вопрос есть в готовом решении от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

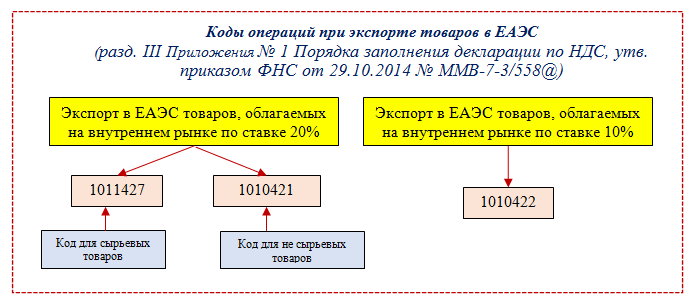

Какие применять коды операций для заполнения декларации по НДС, узнайте из схемы ниже:

Если товары проданы взаимозависимому лицу или резиденту офшорной зоны, применяются специальные коды из указанного приложения.

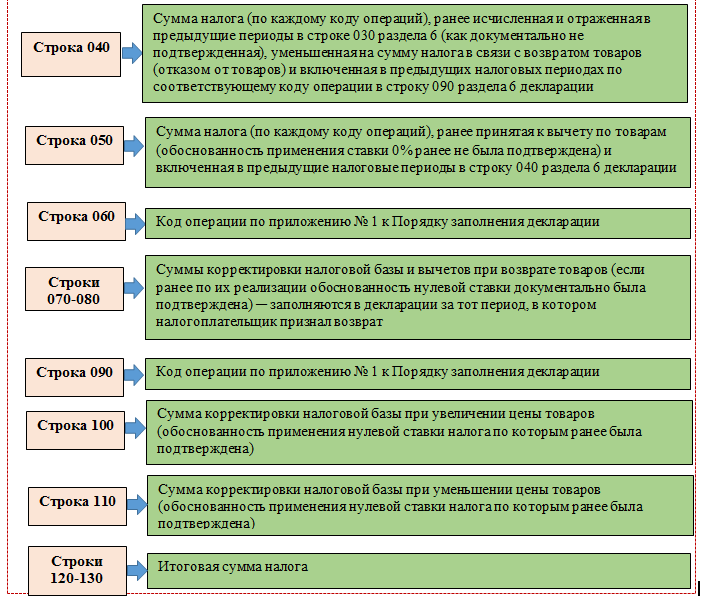

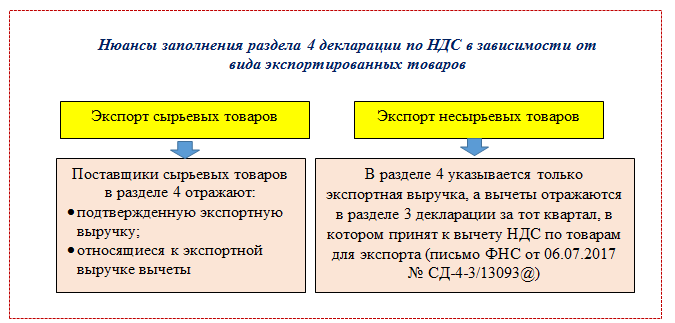

Порядок заполнения отдельных строк раздела 4 зависит от вида товара (сырьевой или несырьевой):

Остальные разделы декларации заполняются в обычном порядке.

Понять принципы заполнения декларации по НДС при экспорте товаров в Белоруссию в 2021 году вам поможет образец от КонсультантПлюс, получив пробный демо-доступ к системе К+. Это бесплатно.