- Что такое налоговая нагрузка

- Безопасные значения налоговой нагрузки в 2021 году

- Налоговая нагрузка с точки зрения финансового планирования

- Переход на другую систему налогообложения

- Оптимизация зарплатных налогов

- Не создавайте налоговые схемы

- Кратко о том, что такое налоговая нагрузка и как ее контролировать

- Как посчитать налоговую нагрузку

- Пример расчета

- Какую именно нагрузку будем считать?

- Совокупная нагрузка

- Расчет совокупной налоговой нагрузки

- Расчет налоговая нагрузка по конкретным налогам

- Расчет налоговой нагрузки по разным системам налогообложения

- Пример расчета налоговой нагрузки

- Формулы расчетов для разных видов налогообложения

- Для организаций на ОСНО

- Для индивидуальных предпринимателей на ОСНО

- Для индивидуальных предпринимателей и организаций на УСН

- Для индивидуальных предпринимателей и организаций на ЕСХН

- Онлайн-сервис для расчёта налоговой нагрузки компаний и индивидуальных предпринимателей

- Нагрузка по НДС

- Фискальные платежи

- Нагрузка по НДФЛ

- Абсолютная и относительная налоговая нагрузка

- Как контролировать налоговую нагрузку

- Налог с оборота.

- Варианты в мире

- Рассчитать НДС

- Возможные возвраты

- Как объяснить низкую налоговую нагрузку

- Как налоговая нагрузка влияет на риск выездной проверки

Что такое налоговая нагрузка

Этот термин обозначает долю выручки, уплаченную предприятием в бюджет. Зачастую по значению данного коэффициента налоговая инспекция понимает, достаточно ли честно ведется бизнес. ФНС рассчитывает средние значения нагрузки по каждому виду деятельности и публикует таблицы с коэффициентами.

Также значение налоговой нагрузки используют банки, когда принимают решение о выдаче кредита или обслуживании компании. Если размер выплат в бюджет от общего оборота по счету меньше, чем установленный законом, то бизнес считается недобросовестным.

Безопасные значения налоговой нагрузки в 2021 году

Данные значения меняются каждый год и публикуются ФНС в соответствии с данными статистической отчетности. Ниже представлена таблица с коэффициентами, которыми руководствуются налоговики в 2020 году.

До середины 2021 года налоговики используют показатели за 2019-й, и только к середине года будут рассчитаны новые данные, собранные за 2021 год. Ниже представлена таблица с актуальными коэффициентами, которыми сейчас руководствуется ФНС.

Вид экономической деятельности (согласно ОКВЭД-2) Налоговая нагрузка, % Справочно: фискальная нагрузка по СВ, % ВСЕГО 11,2 3,5 Сельское, лесное хозяйство, охота, рыболовство, рыбоводство – всего 4,5 5,2 растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях 3,4 4,8 лесоводство и лесозаготовки 8,7 7,6 рыболовство, рыбоводство 10,1 6,0 Добыча полезных ископаемых — всего 41,4 1,7 добыча топливно-энергетических полезных ископаемых — всего 50,9 1,1 добыча полезных ископаемых, кроме топливно-энергетических 11,4 3,6 Обрабатывающие производства – всего 7,6 2,1 производство пищевых продуктов, напитков, табачных изделий 20,9 2,1 производство текстильных изделий, одежды 8,0 4,3 производство кожи и изделий из кожи 10,0 5,3 обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения 1,6 3,6 производство бумаги и бумажных изделий 4,8 1,9 деятельность полиграфическая и копирование носителей информации 8,9 3,8 производство кокса и нефтепродуктов 4,2 0,2 производство химических веществ и химических продуктов 3,0 2,3 производство лекарственных средств и материалов, применяемых в медицинских целях 6,9 3,1 производство резиновых и пластмассовых изделий 6,9 2,8 производство прочей неметаллической минеральной продукции 9,3 3,4 производство металлургическое и производство готовых металлических изделий, кроме машин и оборудования 4,0 2,1 производство машин и оборудования, не включенные в другие группировки 9,9 4,4 производство компьютеров, электронных и оптических изделий 11,7 5,1 производство электрического оборудования 7,5 3,3 производство прочих транспортных средств и оборудования 6,5 4,7 производство автотранспортных средств, прицепов и полуприцепов 5,8 1,5 Обеспечение электрической энергией, газом и паром; кондиционирование воздуха — всего 7,1 2,4 производство, передача и распределение электроэнергии 8,3 2,1 производство и распределение газообразного топлива 1,3 1,7 производство, передача и распределение пара и горячей воды; кондиционирование воздуха 7,110,0

Если предприятие занимается несколькими видами деятельности, то нужно ориентироваться на значения налоговой нагрузки для того, который указан основным. В случае, когда компания перешла на работу в другой отрасли, необходимо своевременно вносить данные об этом в ЕГРЮЛ. Если деятельность предприятия не попадает ни под один из видов, указанных в списке выше, то нужно искать значения для ближайшего по своей отрасли.

Читайте также: Налоговые вычеты: как получить льготы от государства

Налоговая нагрузка с точки зрения финансового планирования

Налоговую нагрузку считают и контролируют сами предприниматели для экономии средств. Например, вы выяснили, что показатель нагрузки даже выше безопасных значений от ФНС и банков. Это повод пересмотреть вашу финансовую политику и отношение к выплатам в бюджет.

Проведите финансовый анализ за 5 минут и получите советы по улучшению показателей

Варианты могут быть разными, главное — не прибегать к противозаконным методам.

Переход на другую систему налогообложения

Возможно, ваш бизнес платит налогов больше, чем нужно. Рассчитайте налоговую нагрузку с другими системами налогообложения. Сделать это можно автоматически и онлайн с помощью калькулятора.

Подробности про возможности налоговой оптимизации читайте в статье: Как выбрать налоговый режим на 2021 год

Оптимизация зарплатных налогов

Кроме удержания 13 % НДФЛ бизнес вынужден платить за каждого работника еще и обязательные страховые взносы. Итого выплаченная на руки зарплата по факту увеличивается на 30-40 %.

Проанализируйте функции штатных работников. Если часть из них можно рассматривать как разовые услуги, выгоднее отказаться от постоянного специалиста в штате и заменить его подрядчиками, например. ИП или самозанятыми.

Начисляйте зарплату, больничные и отпускные, отправляйте отчетность онлайн

Важно помнить о том, что нельзя просто заменять трудовые договоры на договоры подряда и вынуждать работников зарегистрироваться в другом статусе. Например, сотрудничать можно только с теми самозанятыми, которые в предшествующие два года не работали в вашей компании. А если налоговая усмотрит в работе с самозанятым или ИП признаки трудовых отношений, то бизнесу доначислят НДФЛ и взносы.

Чтобы этого не произошло, нельзя включать в договор подряда трудовые условия. Например, нельзя требовать от подрядчика соблюдения режима работы и отдыха, указывать ему место работы, оформлять его на должность в соответствии со штатным расписанием, платить зарплату, а не гонорар, предусматривать дисциплинарную ответственность и отпуск.

Не создавайте налоговые схемы

Бывает, что бизнес прибегает к дроблению бизнеса — например, организует несколько юридических лиц с разными статусами для разделения деятельности на опт, розницу и B2B. Или переводит на аутсорсинг бухгалтерию, кадровиков и маркетинг.

Это опасный путь — ФНС может признать за бизнесом необоснованную налоговую выгоду и выставить претензии по уходу от налогов.

Кратко о том, что такое налоговая нагрузка и как ее контролировать

- Налоговая нагрузка — это доля налогов в общей выручке компании. Ее рассчитывают и контролируют в разных целях.

- Чтобы не вызвать подозрений у налоговой инспекции, считайте общий коэффициент и сравнивайте его с таблицей безопасных значений. Еще полезно рассчитывать нагрузку по формулам в зависимости от системы налогообложения — эту методику применяют в ФНС, вычисляя претендентов на углубленный анализ и потенциальных подозреваемых в уходе от налогов.

- Чтобы банк не заподозрил компанию в отмывании денег, важно, чтобы налоги занимали не меньше 0,9 % от дебетового оборота.

- Выяснив, что налоговая нагрузка слишком большая, пересмотрите финансовую политику.

Как посчитать налоговую нагрузку

В первую очередь нужно понимать, что именно брать для расчета. Согласно последним указаниям налоговиков:

- выручка берется без акцизных сборов и НДС;

- страховые взносы исключаются из расчета;

- доход берется из строки 2110 годового отчета о финансовых результатах;

- в сумму налогов включается уплаченный НДФЛ.

Коэффициент налоговой нагрузки вычисляется по формуле:

Налоговая нагрузка = Сумма уплаченных налогов / Доходы * 100.

Читайте также: Что делать, если работодатель удержал НДФЛ, но не перечислил в бюджет?

Пример расчета

Из налоговой декларации машиностроительного предприятия следует, что компания за прошлый год выплатила налоги на сумму 850 000 руб. При этом страховые взносы составили 330 000 руб. Выручка компании – 9,5 млн. руб. (без НДС). Рассчитаем имеющуюся налоговую нагрузку:

850 000 / 9 500 000 * 100 = 8,94.

Нагрузка по страховым взносам равна:

330 000 / 9 500 000 * 100 = 3,47.

Теперь нужно сравнить полученные величины со средними отраслевыми. Для машиностроения общая нагрузка равна 9,9, а по страховым взносам – 4,4. Можно подвести итог, что данное предприятие платит меньше налогов, чем компании в среднем в этой отрасли предпринимательства. Поэтому бизнес находится под пристальным вниманием фискалов – предприятие может быть включено в план выездных проверок налоговой или потребуется объяснение с ФНС.

Какую именно нагрузку будем считать?

Упомянутые документы, помимо информационных сведений, могут дать предпринимателям возможность самостоятельного расчета налоговой нагрузки по специально разработанным формулам.

В первом документе (приказе ФНС) приведена общая формула, которая поможет в расчете совокупной налоговой нагрузки, то есть той доли средств, которые начислялись к уплате на основе налоговых деклараций, по отношению к сумме выручки, зафиксированной Госкомстатом (в отчете о доходах и прибылях).

ВАЖНО! В расчет такой нагрузки включается НДФЛ, а НДС – нет. При этом исключены из расчетов взносы во внебюджетные фонды, так как не все их курирует ФНС.

Второй документ (письмо ФНС) содержит несколько расчетных формул для разных налогов и тех или иных спецрежимов налогообложения.

Совокупная нагрузка

Совокупная налоговая нагрузка вычисляется очень усреднено. Формула ее крайне проста: это частное налоговых отчислений и выручки. В уточненном варианте она может выглядеть так:

НН = СнОг х 100% / СВг – НДС,

где:

НН – налоговая нагрузка; СнОг – сумма налогов, уплаченная по данным отчета в налоговом году; СВг – сумма выручки по бухгалтерским документам, соответствующих налоговому годичному периоду; в нее не включаются НДС и акцизы. Данная методика разработана и рекомендована к применению Минфином РФ.

Нагрузка будет признана низкой и вызовет пристальное внимание налоговых органов, если вычисленный показатель будет меньше среднеотраслевых значений, ежегодно обновляемых на сайте ФНС.

К СВЕДЕНИЮ! Существуют и другие методики расчета налоговой нагрузки в совокупности, предложенные в различных экономических изданиях.

Читайте также: Соглашение с Пенсионным Фондом об электронном документообороте

ПРИМЕР. Рассчитаем нагрузку условного ООО «Долгождан», занимающегося гостиничным бизнесом.

ФНС определил средний уровень нагрузки для такого вида бизнеса как 9%.

Выручка предприятия по данным финансового отчета за 2015 год составила 40 млн. руб. Налоговые декларации, поданные фирмой в этом году, показали следующие суммы налоговых отчислений:

- НДС – 1, 1 млн. руб.;

- налог на прибыль – 1,2 млн. руб.;

- налог на имущество организаций – 520 тыс. руб.;

- транспортный налог – 250 тыс. руб.

С заработных плат сотрудников был удержан НДФЛ на 750 тыс. руб. Страховые взносы, а также перечисления в Пенсионный фонд, для данного расчета значений не имеют.

Налоговая нагрузка ООО «Долгождан»: 1 100 000 + 1 200 000 + 520 000 + 250 000 + 750 000 = 2 625 000 руб. Делим на показатель прибыли: 2 625 000 / 40 000 000 = 0,065. Умножаем на 100%, получаем 6,5 %.

Вычисленный результат меньше среднего (9%), определенного ФНС для этой отрасли бизнеса. Поэтому ООО «Долгождан» будет включено в план выездных налоговых проверок, либо его сотрудники будут вызваны в налоговую для дачи пояснений.

Расчет совокупной налоговой нагрузки

В совокупный расчет входят все налоги, уплачиваемые налогоплательщиком, в т.ч. и в качестве налогового агента. При совокупном расчете в расчет включаются и страховые взносы, уплачиваемые в налоговую, кроме расчетов за предыдущие периоды. Исключаются из расчета:

- взносы на обязательное страхование от несчастных случаев, т.к. они не уплачиваются в ФНС;

- таможенные пошлины;

- НДС на ввозимые в РФ товары.

Формула расчета:

Совокупная налоговая нагрузка=Сумма налогов к уплате за календарный год (по данным налоговой отчетности)/Выручка за календарный год (по данным отчета о фин.результатах)х 100%

Расчет налоговая нагрузка по конкретным налогам

Помимо совокупной налоговой нагрузки, можно рассчитать налоговую нагрузку и по каждому налогу в отдельности. Например, налог на прибыль

Налоговая нагрузка по налогу на прибыль=Сумма налога на прибыль за календарный год (по данным налоговой декларации)/Выручка и внереализационные доходы за календарный год (по данным налоговой декларации)х 100%

Расчет налоговой нагрузки по разным системам налогообложения

Формулы расчета по отдельным налогам и видам налогообложения приведены в .

Безопасные показатели налоговой нагрузки периодически публикуются. К примеру, по некоторым отраслям за 2021 год они составляют:

Налоговая нагрузкаОтрасль2017 год2016 годПроизводство пищевых продуктов28,2%19,7%Добыча топливно-энергетических полезных ископаемых45,4%36,5%Оптовая и розничная торговля3,8%2,8%Строительство10,2%,10,9%.

Пример расчета налоговой нагрузки

ООО «Плюс» на ОСН, занимается оптовой торговлей. Показатели деятельности организации и исчисленные к уплате налоги в 2021 году, по данным представленным в налоговых декларациях и расчетах, следующие:

- Выручка 45 млн. руб.;

- НДС 500 тыс. руб.;

- Налог на прибыль 800 тыс. руб;

- Земельный налог 100 тыс.руб;

- НДФЛ с выплат сотрудникам 101 тыс. руб.;

- Страховые взносы 234 тыс. руб.

В данном случае в расчет налоговой нагрузки организации не будет включаться сумма страховых взносов – 234 тыс.руб., т.к. страховые взносы включаются при расчетах начиная с 2021 года. Начисления по УСН, НДФЛ, земельному налогу в расчет включаются.

Совокупная налоговая нагрузка 2021г. = (500 тыс. руб. + 800 тыс. руб. + 100 тыс. руб. + 101 тыс. руб) / 45 млн. руб. * 100% = 3,33 %

Для сферы оптовой торговли в 2021 году среднеотраслевой показатель налоговой нагрузки составляет 2,8 % (см. таблицу показателей). У ООО «Плюс» совокупная нагрузка больше, чем в среднем по отрасли, т.е. скорей всего ближайших выездных проверок не будет. Но обратите внимание, что данный показатель в 2021 году = 3,8 %.

Налоговая нагрузка является необходимым элементом при определении уровня затрат организации перед бюджетом. Расчет данного параметра должно стать обязательной процедурой для каждой организации, это поможет избежать пристального внимания налоговиков. Если у вас сложилась предельно низкая нагрузка, предоставьте подробные пояснения инспекторам ФНС. Ведь не всегда низкий уровень налоговой нагрузки говорит об «уходе» организации от налогов и наличие нарушений налогового законодательства. Если при расчете налоговой нагрузки формула использована правильно и отсутствуют ошибки, то причиной может быть, например, увеличение расходов в связи с ростом цен поставщиков.

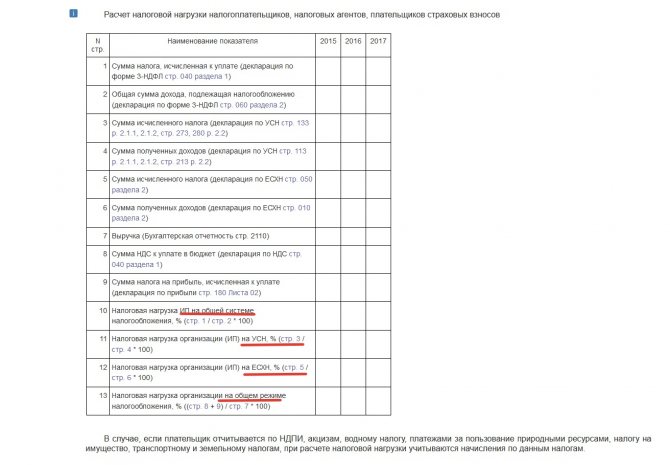

Формулы расчетов для разных видов налогообложения

Налоговая инспекция рассчитывает нагрузку для каждого предприятия отдельно, в зависимости от типа налогообложения и разновидности налогов. Рассмотрим подробнее методы вычисления для каждого частного случая.

Для организаций на ОСНО

Налоговая нагрузка = (Сумма НДС к уплате в бюджет + Сумма налога на прибыль, посчитанная к уплате) / Выручка * 100,

где:

- сумма НДС берется из стр. 40, разд. 1 декларации НДС;

- величина налога – из стр. 180, лист 2 декларации на прибыль;

- выручка – из стр. 2110 бухгалтерской отчетности.

Для индивидуальных предпринимателей на ОСНО

Налоговая нагрузка = НДФЛ / Общая сумма налогооблагаемого дохода * 100,

где:

- НДФЛ берется из стр. 40, разд. 1 декларации 3-НДФЛ;

- величина дохода – из стр. 60, разд. 2 декларации 3-НДФЛ.

Для индивидуальных предпринимателей и организаций на УСН

Налоговая нагрузка = Сумма перечисленного налога / Сумма полученного дохода * 100,

где:

- сумма налога берется из стр. 133, разд. 2.1.1, 2.1.2 и стр. 273, 280, разд. 2.2 декларации по УСН;

- сумма доходов – из стр. 113, разд. 2.1.1, 2.1.2 и стр. 213, разд. 2.2 декларации по УСН.

Для индивидуальных предпринимателей и организаций на ЕСХН

Налоговая нагрузка = Сумма исчисленного налога / Сумма полученных доходов * 100,

где:

Читайте также: «Упрощенка» как способ ухода от НДС: плюсы и минусы

- величина налога берется из стр. 50, разд. 2 декларации по ЕСХН;

- сумма дохода берется из стр. 10, разд. 2 декларации по ЕСХН.

Если у предприятия есть обязанности по уплате транспортного, водного и земельного налогов, акцизным сборам, НДПИ, пользованию ресурсами, то они тоже включаются в подсчет.

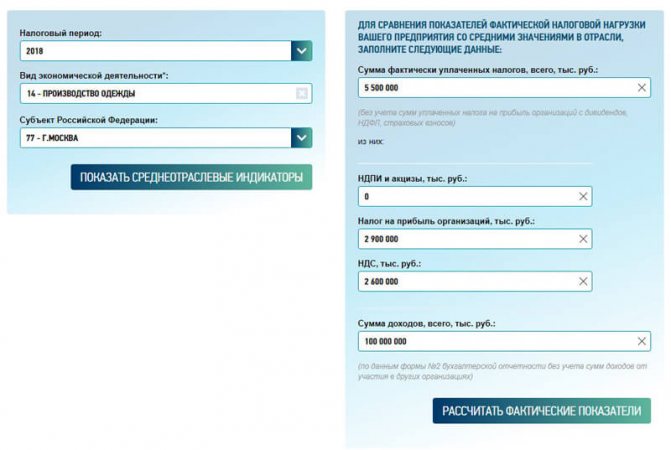

Онлайн-сервис для расчёта налоговой нагрузки компаний и индивидуальных предпринимателей

Кратко поясним, как он работает.

В левой колонке заполняем:

- год, за который считаем налоговую нагрузку (например, 2018);

- вид экономической деятельности (например, производство одежды);

- субъект РФ (допустим, наш производитель одежды в Москве).

В правой колонке пишем, сколько и каких налогов заплатила компания за 2021 год (в тысячах рублей):

- сумма фактически уплаченных налогов, всего = 5 500 тыс. руб.;

- НДПИ и акцизы = 0 тыс. руб.;

- налог на прибыль организаций = 2 900 тыс. руб.;

- НДС = 2 600 тыс. руб.;

- сумма доходов всего = 100 000 тыс. руб.

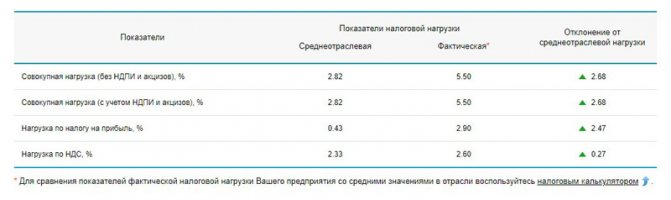

Щёлкаем «Рассчитать фактические показатели». Нас перекидывает вниз страницы, где появляется небольшая таблица, в которой указаны:

- среднеотраслевые показатели;

- показатели нашей компании (фактическая налоговая нагрузка);

- отклонение от среднеотраслевой нагрузки.

Нагрузка по НДС

Для компаний, использующих этот вид налога, фискальная служба рассчитывает также удельный вес вычетов по следующей формуле:

Удельный вес вычетов = Общая сумма вычетов / Общая сумма начисленного НДС * 100%,

где:

- сумма вычетов берется из строки 190, разд. 3 декларации НДС;

- сумма НДС – из строки 118, разд. 3 декларации НДС.

Если результат вычислений больше 89%, то предприятие будет отнесено к группе риска, поэтому стоит перед каждой подачей декларации проверять удельный вес вычетов по НДС. В случае превышения лучше перенести часть вычетов на будущее либо оставить как есть и подготовить ответы на вопросы налоговиков и подтверждающие документы.

Фискальные платежи

Фискальная нагрузка на россиян прежде всего формируется за счет налогов и страховых взносов в государственные и внебюджетные фонды:

- Пенсионный фонд;

- Фонд обязательного медстрахования;

- Фонд социального страхования.

Формально взносы за наемных работников (30% от зарплат) платят работодатели, но в российских реалиях они (как и НДФЛ в13%) отражаются на конечной сумме заработка.

По методологии Минфина, фискальная нагрузка рассчитывается на экономику в целом, т.е. на бизнес и население. Она формируется из суммарных поступлений налогов и других обязательных платежей в бюджет и указывается в процентах от ВВП. В прошлом году показатель составил 31,08%, тогда как в 2016-м было на 1,88 п.п. меньше – 29,20%.

По мнению директора Института статистических исследований и экономики знаний ВШЭ Георгия Остапковича, налоговая нагрузка в целом не выглядит чрезмерной, однако фактически трудоспособным гражданам приходится платить более половины своей зарплаты. В эти налоги входят:

- 13% — НДФЛ;

- 30% — взносы в социальные фонды;

- 4% — «инфляционный налог»;

- 3-5% — «коррупционный налог».

Нагрузка по НДФЛ

Вычисление налоговой нагрузки по НДФЛ определяется по формуле:

Налоговая нагрузка по НДФЛ = Исчисленный НДФЛ / Общая сумма доходов от этой деятельности * 100%.

Налоговая инспекция потребует объяснений, если полученное значение будет слишком низким. Для юридических лиц важным показателем здесь будет динамика выплат, ФСН обратит пристальное внимание на компанию, если:

- Суммы НДФЛ уменьшились относительно прошлых периодов более чем на 10% по итогам квартала или года.

- По размеру НДФЛ было выявлено, что на предприятии выплачиваются заработные платы ниже среднего уровня по региону.

- Также просматриваются суммы страховых взносов – не снизились ли они при том же самом количестве сотрудников.

Абсолютная и относительная налоговая нагрузка

Понятие налоговой нагрузки используется для установления финансовых обязательств предпринимателя перед государством. Можно рассматривать ее как относительную или абсолютную величину.

Сумма, обременяющая предпринимателя из-за его обязанностей налогоплательщика, выраженная определенной цифрой, составляет абсолютную величину налоговой нагрузки.

Эту цифру необходимо знать предпринимателям, чтобы планировать соотношение расходов и доходов, оптимизировать бизнес, оценивать его прибыльность.

Налоговые органы трактуют налоговую нагрузку как меру, характеризующую средства, которые предприниматель выделяет из бизнеса на свои налоговые траты. Такой подход относителен, так как включает многие параметры, учитываемые ФНС.

Именно поэтому относительное обозначение налоговой нагрузки лучше позволяет проанализировать влияние налогового бремени на финансовое состояние предпринимателя и рентабельность его бизнеса.

Иногда налоговую нагрузку отождествляют с эффективной ставкой налога – процентом от фактической уплаты того или иного налога в общей налоговой базе. Когда речь идет о налоговой нагрузке по какому-то определенному налогу, допустимо применять это определение, что и делается в некоторых нормативных актах.

Как контролировать налоговую нагрузку

Налоговики при составлении плановых проверок в первую очередь включают в нее компании:

- работающие с отрицательными показателями доходности;

- с большой долей вычетов по НДФЛ или НДС;

- с заниженным уровнем нагрузки по основным взносам, соответствующим выбранной системе налогообложения;

- с долгами по оплате налогов;

- с уменьшенными относительно прошлых годов объемами взносов в бюджет;

- применяющие необоснованные льготы на уплату налогов.

Все эти факторы ведут к тому, что фискальная служба начинает сомневаться в «добросовестности» предприятия и на имя руководителя отправляется официальный запрос с требованием объяснить несоответствия. Если ответ будет невнятным или не соответствующим реальному положению дел, то не избежать проверки.

С другой стороны, анализ обязан проводиться и внутри предприятия для своевременного обнаружения проблем с налоговой политикой и выявления ее нерациональности. В этом случае можно будет выполнять ряд мер, корректирующих налогооблагаемую базу с планированием налоговой нагрузки. Этим может заниматься лично руководитель или главный бухгалтер под контролем владельца бизнеса.

Нужно будет внимательно следить, чтобы налоговая нагрузка не была меньше более чем на 1% среднестатистической по отрасли. Коэффициент может быть больше указанного ФНС, но это будет означать, что предприятие переплачивает налоги. Чтобы спланировать нагрузку по взносам в бюджет, нужно:

- проверить текущий требуемый уровень налоговой нагрузки;

- спланировать нагрузку по каждому виду налогов и по предприятию в целом;

- определить методы, которыми можно будет достигнуть намеченный результат;

- контролировать выполнение задания и периодически самостоятельно делать расчеты.

- Своевременная смена налоговой политики позволит избежать выездной проверки налоговиками.

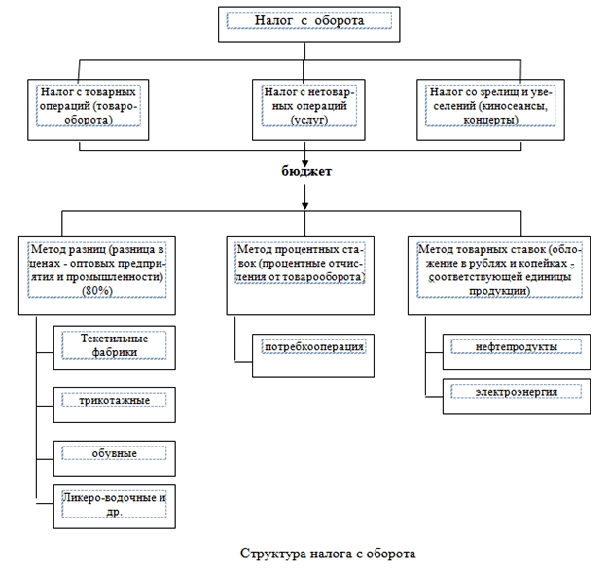

Налог с оборота.

Налог с оборота является налогом, применяемым на определенной стадии производства к продукту, а не взимается в точке продажи, как налоги на продажу. В некоторых регионах этот вид налога взаимозаменяем как налог НДС, в то время как в других местах этот налог может применяться как каскадный налог. Во всем мире налоговые системы очень изменчивые, но многие приняли некоторую единую форму налога с оборота. В некоторых ситуациях этот тип налога часто воспринимается как более справедливый, поскольку он предполагает распределение затрат на налогообложение по всему производственному процессу, а не навязывание их только конечному потребителю.

Варианты в мире

Хотя в зависимости от страны структура налога с оборота может варьироваться, обычно это адвалорные налоги, то есть ставка основана на стоимости рассматриваемого товара, а не на единых налогах. В большинстве стран, которые используют налог с оборота, имеются параметры для определения того, когда и как следует применять такие налоги, и по какой ставке – в большинстве случаев налог с оборота устанавливается либо как система НДС, либо как каскадная система налогообложения. В соответствии с НДС, при каждой продаже продукта ставка налога уплачивается немного больше, и доход добавляется к ранее собранному налогу, пока желаемая сумма дохода не будет собрана для правительства. Каскадные налоги, с другой стороны, не учитывают уже уплаченные налоги, и на каждом этапе взимается новый налог.

Рассчитать НДС

Некоторые правительства взимают разные суммы за разные виды товаров. Это колебание налоговой ставки обычно предназначено для обеспечения доступности предметов первой необходимости для всех,в то же время облагая налогом предметы роскоши. Налог с оборота также может носить коррекционный характер и создавать сдерживающий фактор при покупке определенных товаров. Например,экологические нормы иногда поощряют эту практику,облагая налогом людей больше на покупки,которые наносят вред окружающей среде.

Налог с оборота обычно является формой косвенного налога,взимаемого третьими сторонами,а не самим правительством. Предприятия должны соблюдать аспекты налогового кодекса,касающиеся косвенных налогов,сбора налогов в соответствии с указаниями и регистрации транзакций,имеющих право на налогообложение. Эта информация предоставляется во время уплаты налогов,чтобы продемонстрировать,сколько было собрано налогов от имени правительства.

Возможные возвраты

Могут быть случаи,когда люди имеют право на возмещение налога с оборота. Обычно необходимо предъявить документацию о причине и сумме уплаченных налогов,прежде чем просить вернуть деньги с правительства. Когда товары приобретены с целью ведения бизнеса и в некоторых других особых ситуациях,может быть сделан возврат. Налоговые адвокаты и бухгалтеры,как правило,знакомы с ситуациями,когда люди могут получить возмещение,и с необходимыми шагами,которые необходимо предпринять,чтобы получить право на подачу налоговых деклараций.

Как объяснить низкую налоговую нагрузку

Практически у каждого недавно открывшегося предприятия уровень будет ниже требуемого по законодательству. Обычно фискальные службы учитывают дату создания компании при каждой проверке документов, но может понадобиться дополнительно предоставить разъяснения в ФНС.

Сложнее будет тем компаниям, которые работают не один год, и за последнее время налоговая нагрузка уменьшилась. В этом случае чаще всего причиной указывается деятельность по нескольким ОКВЭД – налоговики часто используют для просчетов только основной вид экономической деятельности, поэтому данные могут быть завышены. В этом случае можно:

- сменить основной ОКВЭД и сообщить в фискальную службу, что и раньше работали по нему – законодательно это не запрещено;

- самостоятельно посчитать налоговую нагрузку отдельно по каждому виду деятельности компании.

Пересчет нагрузки может быть полезен и в плане проверки – включили ли в расчет налоговой нагрузки НДФЛ. Об этом налоге в ФНС нередко забывают, и в итоге получается завышенный показатель.

Если все значения рассчитаны правильно, то предприятие может объяснить свой заниженный коэффициент налоговой нагрузки так:

- осуществляется не только производственная деятельность, но есть и инвестиционные вложения;

- много усилий направлено на развитие производственной (или торговой) сети;

- началось осваивание нового вида деятельности (подойдет для компаний, работающих уже несколько лет).

Можно также указать налоговикам данные из статистики по конкретному региону и отрасли, что за данный период были объективные причины ухудшения дел. Это может быть упадок в сфере деятельности бизнеса или в смежной сфере, где находятся главные покупатели и т. д. Например, часто указываются такие объективные обстоятельства уменьшения налоговой нагрузки:

- снижение объемов продаж продукции;

- сильное повышение стоимости сырья у поставщиков;

- рост административных расходов, заработных плат сотрудников, других издержек.

Все данные необходимо подкреплять отчетами из прошлых периодов, где все было в порядке и налоговая нагрузка была выше. Тогда будет видно, что компания действительно в данное время столкнулась с проблемами, которые потянули за собой уменьшение перечислений в бюджет.

Читайте также: «Бухгалтерская отчетность организациий» (ПБУ 4/99)

Как налоговая нагрузка влияет на риск выездной проверки

Налоговики физически не могут проверить все или большинство компаний. Поэтому они отбирают «кандидатов» для проверки по ряду критериев, одним из которых и является налоговая нагрузка (раздел 4 приказа ФНС РФ от 30.05.2007 N ММ-3-06/[email protected]).

В данном случае под налоговой нагрузкой следует понимать отношение уплаченных за год налогов к годовой выручке без НДС по данным Росстата (п. 1 Общедоступных критериев, утвержденных приказом ФНС РФ № ММ-3-06/[email protected]).

Налоги следует включать в расчет без учета НДС, уплаченного на таможне, и страховых взносов. А вот НДФЛ входит в расчет налоговой нагрузки, хотя формально это платеж относится не к самому бизнесмену, а к его работникам (письма Минфина от 11.01.2017 № 03-01-15/208, ФНС от 22.03.2013 № ЕД-3-3/1026 и от 29.06.2018 № БА-4-1/12589).

Страховые взносы налоговики учитывают отдельно, называя их отношение к выручке «фискальной нагрузкой».

Налоговики ежегодно публикуют показатели налоговой и фискальной нагрузки по отраслям. В среднем по РФ в 2020 году налоговая нагрузка составила 10%, а фискальная — 3,5%.