- Что относится к хозяйственному инвентарю и принадлежностям

- Признание объекта ОС инвестиционной недвижимостью

- Бухучет инвентаря и хозяйственных принадлежностей в составе ОС

- Кондиционер – это оборудование или инвентарь?

- Учет инструментов и хозяйственного инвентаря в составе МПЗ и проводки к нему

- Счет 101: какие объекты учреждение может отразить в 2021 году по кадастровой стоимости

- Контроль над движением переданного в эксплуатацию хозяйственного и производственного инвентаря

- Срок полезного использования.

- Итоги

- Изменения по налогу на прибыль (отложенные налоговые активы)

Что относится к хозяйственному инвентарю и принадлежностям

Что может входить в список инструментов, хозяйственного инвентаря и принадлежностей (далее — материальные ценности, МЦ), никем не определено. Организация сама это регулирует. Обычно в него включаются:

- офисная мебель и техника;

- осветительные приборы;

- канцелярские товары;

- бытовые приборы;

- средства, связанные с пожарной безопасностью;

- средства гигиены;

- уборочный инвентарь и материалы;

- инструменты и т. п.

Приобрести подобные товары возможно как по безналичному расчету, так и через подотчетных лиц.

Как учесть покупку материалов через подотчетных лиц, читайте в ст. «Какой проводкой отражается приобретение материальных ценностей под отчет».

Чтобы организовать бухгалтерский учет, необходимо правильно классифицировать МЦ.

Возможны 2 варианта учета инвентаря:

Читайте также: Что включают в себя управленческие расходы: особенности учета, способы списания

- в составе основных средств (ОС);

- в составе МПЗ.

Важно! С 01.01.2021 МПЗ учитываются по новым правилам, которые установлены новым ФСБУ 5/2019 «Запасы», прежнее ПБУ 5/01 утратило силу. Некоторые учетные правила изменены существенно. Перестроить учет МПЗ вам поможет аналитический Обзор от КонсультантПлюс. Получите пробный доступ к К+ бесплатно и переходите в материал.

При любом варианте объекты принимаются к учету по фактической стоимости приобретения, которая складывается из всех связанных с покупкой затрат. В общем случае НДС в эту сумму не входит. В стоимость его включают, только если МЦ используются для необлагаемой этим налогом деятельности (пп. 9-11 ФСБУ 5/2019 «Запасы», утвержденного приказом Минфина России от 15.11.2019 № 180н, п. 8 ПБУ 6/01 «Учет основных средств», утвержденного приказом Минфина России от 30.03.2001 № 26н).

Признание объекта ОС инвестиционной недвижимостью

Согласно пункту 7 Федерального стандарта бухгалтерского учета для организаций государственного сектора «Основные средства», утв. приказом Минфина России от 31.12.2016 № 257н, объект недвижимости (части объекта недвижимости), а также движимое имущество, составляющее с указанным объектом единый имущественный комплекс, находящиеся во владении и (или) пользовании субъекта учета с целью получения платы за пользование имуществом (арендной платы) и (или) увеличения стоимости недвижимого имущества, но не предназначенные для выполнения возложенных на субъект учета государственных (муниципальных) полномочий (функций), осуществления деятельности по выполнению работ, оказанию услуг либо для управленческих нужд субъекта учета и (или) продажи, признаются инвестиционной недвижимостью.

Таким образом, объектами инвестиционной недвижимости признается имущество, находящееся в учреждении на праве оперативного управления.

Согласно пункту 3 Методических указаний по применению федерального Стандарта «Основные средства», доведенных письмом Минфина России от 15.12.2017 № 02-07-07/84237:

Коротко

1. Объектами инвестиционной недвижимости признается имущество, находящееся в учреждении на праве оперативного управления.

2. Если предоставление помещений в аренду является основной уставной деятельностью учреждения, назначение использования здания, находящегося в оперативном управлении у учреждения, изначально предполагало передачу помещений в аренду, объекты, передаваемые в аренду, подпадают под определение инвестиционной недвижимости.

3. В группе основных средств «Инвестиционная недвижимость» должны учитываться не только сдаваемые в аренду помещения, но и находящиеся в них оборудование и мебель.

Таким образом, если предоставление помещений в аренду является основной уставной деятельностью учреждения, назначение использования здания, находящегося в оперативном управлении у учреждения, изначально предполагало передачу помещений в аренду; объекты, передаваемые в аренду, подпадают под определение инвестиционной недвижимости.

Согласно пункту 2 статьи 611 ГК РФ имущество сдается в аренду вместе со всеми его принадлежностями и относящимися к нему документами (техническим паспортом, сертификатом качества и т. п.), если иное не предусмотрено договором.

Стандартом «Основные средства» предусмотрено включение в группу «Инвестиционная недвижимость» движимого имущества, составляющего единый имущественный комплекс с объектом недвижимости. Согласно пункту 31 Стандарта «Основные средства»:

Следовательно, в группе основных средств «Инвестиционная недвижимость» должны учитываться не только сдаваемые в аренду помещения, но и находящиеся в них оборудование и мебель.

Для учета инвестиционной недвижимости в Едином плане счетов бухгалтерского учета (утв. приказом Минфина России от 01.12.2010 № 157н) применяются счета:

- 101 13 «Инвестиционная недвижимость – недвижимое имущество учреждения»;

- 101 33 «Инвестиционная недвижимость – иное движимое имущество учреждения»;

- 104 13 «Амортизация инвестиционной недвижимости – недвижимого имущества учреждения»;

- 104 33 «Амортизация инвестиционной недвижимости – иного движимого имущества учреждения»;

- 114 13 «Обесценение инвестиционной недвижимости – недвижимого имущества учреждения»;

- 114 33 «Обесценение инвестиционной недвижимости – иного движимого имущества учреждения».

Методологи Минфина России отмечают, что при наличии в Балансах (ф. 0503130, 0503730) (утв. приказами Минфина России от 28.12.2010 № 191н, от 25.03.2011 № 33н) остатков по счетам 101 13, 101 33 в Пояснительных записках (ф. 0503160, 0503760) (утв. этими же приказами) необходимо приводить выдержки из Устава учреждения, подтверждающие правомерность применения данных счетов.

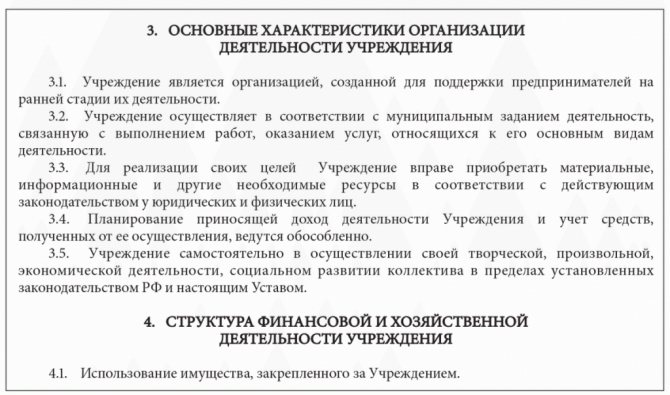

Наглядным примером учреждения, у которого в учете могут быть объекты инвестиционной недвижимости, являются так называемые бизнес-инкубаторы, которые создаются в субъектах РФ (муниципальных образованиях) в форме бюджетных или автономных учреждений, наделенных полномочиями по оказанию услуг и использованию имущества, переданного им в оперативное управление. Предоставление помещений в аренду является основной уставной деятельностью таких учреждений (код в соответствии с базовым перечнем государственных (муниципальных) услуг).

Примеры выдержек из Устава соответствующего учреждения (рис. 1, 2):

Читайте также: Принятые бюджетные обязательства: как сделать бухгалтерские проводки

Рис. 1

Рис. 2

Бухучет инвентаря и хозяйственных принадлежностей в составе ОС

Инвентарь относят к ОС, если срок его полезного использования — более 12 месяцев, а стоимость — свыше 40 000 руб. (п. 4 ПБУ 6/01). При меньшей стоимости допускается учитывать его в составе МПЗ (п. 5 ПБУ 6/01). При этом стоимостную границу между ОС и МПЗ при указанном выше пределе организация может установить свою. Например, как ОС учитывать объекты стоимостью свыше 20 000 руб., а как МПЗ — более дешевые. Порог стоимости нужно закрепить в учетной политике.

Важно! С 2022 года ПБУ 6/01 утратит силу. Его заменит новый ФСБУ 6/2020 «Основные средства», который в числе прочего разрешает организациям самостоятельно устанавливать лимит стоимости ОС — с учетом существенности информации о таких активах.

Рассмотрим образец бухгалтерских проводок, которые формируются при поступлении, движении и выбытии ОС.

Бухгалтерская проводка Действие, документ Дт 08 Кт 60 (10, 71, 76) Приобретается ОС. Товарная накладная, форма ОС-1 Дт 19 Кт 60 Выделен НДС. Счет-фактура Дт 01 Кт 08 Сформирована стоимость ОС. Ему присваивают инвентарный номер и заполняют инвентарную карточку ОС-6 Дт 20 (23, 25, 26…) Кт 02 Начислена амортизация. В бухгалтерском учете есть 4 способа начисления амортизации. Выбранный способ фиксируют в учетной политике Дт 02 Кт 01 Списана амортизация. Это происходит в момент выбытия, продажи, безвозмездной передачи, недостачи или порчи ОС Дт 91.2 Кт 01 Списана остаточная стоимость. В случае если ОС полностью амортизировано, остаточная стоимость равна 0. Форма ОС-4

Это лишь небольшая часть из возможного комплекта проводок по учету ОС в организации.

Более подробно об учете ОС читайте в ст. «Учет основных средств — бухгалтерские проводки».

Что касается документального оформления, в данном случае для инвентаря нужно использовать документы, обычные для оформления ОС либо утвержденные постановлением Госкомстата РФ от 21.01.2003 № 7. Например, такие как:

- ОС-1 — акт о приеме-передаче объекта ОС;

- ОС-2 — накладная на внутреннее перемещение объектов ОС;

- ОС-3 — акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов ОС;

- ОС-4 — акт о списании объекта ОС (кроме автотранспортных средств) и т. д.

Либо организация может разработать такие документы самостоятельно. Они, напомним, должны содержать обязательные реквизиты, указанные в ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ. Далее будем приводить только унифицированные формы.

Какие еще документы могут потребоваться для оформления движения ОС, читайте здесь.

Кондиционер – это оборудование или инвентарь?

Кондиционер – это устройство, отвечающее за создание и автоматическое поддержание в закрытых помещениях всех или отдельных параметров: температуры, влажности, чистоты, скорости движения воздуха.

Бытовые кондиционеры исходя из их конструкции можно разделить на три группы: оконные, мобильные и сплит-системы. Первые два вида, как правило, состоят из одного устройства – моноблока.

Читайте также: Счет 28 в бухгалтерском учете: учет брака в производстве

Сплит-системы включают в себя минимум два блока: наружный (шумная часть системы), устанавливаемый на улице, и внутренний, размещаемый непосредственно в помещении. Между собой эти блоки соединены трубопроводом, по которому течет фреон. К наружному блоку может быть подсоединено несколько внутренних – такая система называется мульти-сплит-системой.

Наибольшей популярностью в настоящее время пользуются сплит-системы, именно их чаще всего устанавливают в офисных помещениях.

До 2021 года бытовые кондиционеры (код 16 2930274) были включены в ОКОФ (ОК 013‑94[2]) в составе группы «Инвентарь производственный и хозяйственный». На основании этого учреждения относили данные объекты к инвентарю.

С 2021 года в ОКОФ (ОК 013‑2014[3]) бытовые кондиционеры прямо не упомянуты. Переходный ключ со старого классификатора на новый[4] предлагает по данным объектам выбрать наиболее подходящий код из диапазона 330.28.23 – 330.28.29 нового классификатора. Таковым является код 330.28.25.12.190 «Оборудование для кондиционирования воздуха прочее, не включенное в другие группировки». Таким образом, согласно действующему классификатору бытовые кондиционеры следует считать оборудованием.

По разъяснениям Минфина, если объект прямо не упомянут в новом ОКОФ, а при применении переходных ключей возникли противоречия, комиссия по поступлению и выбытию активов учреждения самостоятельно принимает решение об отнесении такого объекта к соответствующей группе основных фондов (Письмо от 27.12.2016 № 02‑07‑08/78243).

По нашему мнению, решение об отнесении бытового кондиционера к коду 330.28.25.12.190 и учете его в составе группы «Машины и оборудование» целесообразно закрепить в учетной политике.

Учет инструментов и хозяйственного инвентаря в составе МПЗ и проводки к нему

Инвентарь со сроком полезного использования до 12 месяцев нужно учитывать в составе МПЗ. Причем независимо от его стоимости.

Он приходуется на склад организации на основании соответствующей первички:

- ТН (ТОРГ-12);

- приходника по форме М-4 (можно заменить соответствующим штампом на накладной продавца).

После этого на оприходованные объекты заводят карточки учета, используя, к примеру, форму М-17.

Какие именно данные заполняют в форме М-17 читайте в ст. «Карточка складского учета материалов — бланк и образец».

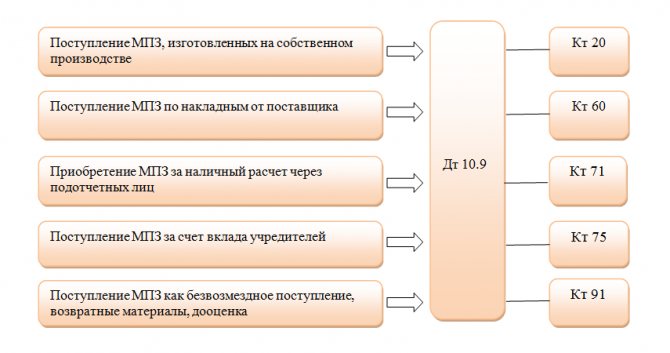

В этот момент в бухгалтерском учете делается запись по дебету счета 10.9. Корреспондирующий счет зависит от способа поступления МПЗ в организацию.

Важно! Разъяснения от КонсультантПлюс (новый порядок с 2021 года) На каждую отчетную дату запасы в общем случае должны отражаться в учете по наименьшей из величин (п. 28 ФСБУ 5/2019): фактической себестоимости; чистой стоимости продажи. … Превышение фактической себестоимости запасов над их ЧСП считается обесценением запасов. При наличии обесценения необходимо создать резерв под обесценение запасов (п. 30 ФСБУ 5/2019). Определить чистую стоимость продажи и создать резерв вам помогут рекомендации экспертов К+. Пробный доступ можно оформить бесплатно.

Во время передачи инструментов и принадлежностей со склада для нужд организации оформляют требование-накладную по форме М-11. Также в качестве первичных учетных документов используют формы М-8, М-15 (утвержденные постановлением Госкомстата России от 30.10.1997 № 71а).

Какие именно данные указывают при заполнении форм М-11, М-15, читайте в статьях:

- «Порядок заполнения формы М-11 требование-накладная»;

- «Унифицированная форма № М-15 — бланк и образец».

Чтобы передать специальные инструменты со склада, необходимо предварительно установить лимиты, которые разрабатываются организацией по решению руководителя.

Форма М-8, лимитно-заборная карта, применяется как для отпуска специальных инструментов, так и для контроля соблюдения лимита. Ее выписывают в 2 или 3 экземплярах.

В системе КонсультантПлюс вы можете формы М-8 и посмотреть образец его заполнения. Получите пробный бесплатный доступ и переходите к документам.

МПЗ могут отпускаться со склада в промежуточные подразделения и без указания точного количества необходимого инвентаря. По мере его использования подразделение составляет акты (отчеты) в произвольной форме, но с обязательным раскрытием таких реквизитов, как наименование, количество, стоимость, подтверждение целесообразности его использования. На основании этих актов стоимость МПЗ будет списываться в затраты.

Способ списания инвентаря в производство необходимо закрепить в УП организации (п. 36 ФСБУ 5/2019):

- по себестоимости каждой единицы запасов;

- ФИФО;

- по средней себестоимости.

В случае если МПЗ испорчены или потеряны, составляют акт списания с указанием причины выбытия, а потери списывают.

Подробнее о списании читайте в статье «Порядок списания материалов в бухгалтерском учете (нюансы)».

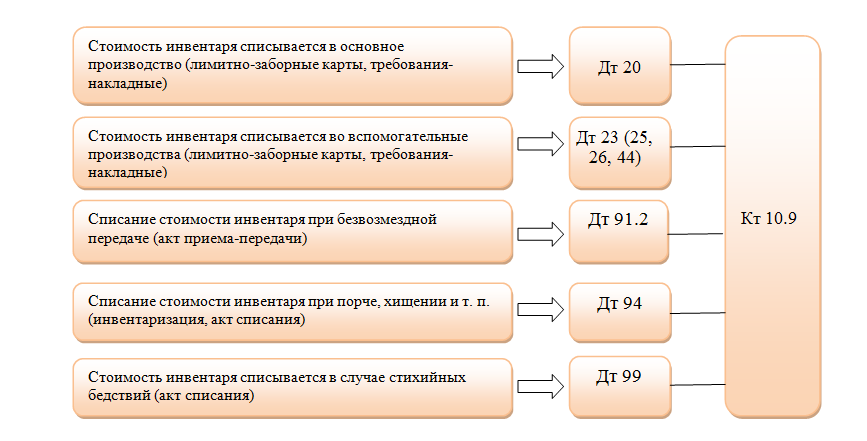

Списание инвентаря в учете отражается следующими бухгалтерскими проводками.

Читайте также: Резервы под снижение стоимости материальных запасов: счет 14

Рассмотрим учет инвентаря в составе МПЗ на примере.

Пример

ООО «ЛЕС» в феврале приобрело для работников компьютерные стулья (5 штук) стоимостью 16 155 руб., в т. ч. НДС — 2 464,32 руб.

В УП организации указано, что для целей БУ объекты ОС стоимостью менее 40 000 руб. списывают на расходы при их передаче в эксплуатацию. Одновременно с этим делают запись на забалансовом счете 012 «Материалы, переданные в эксплуатацию». Как только стулья доставили, бухгалтер списал их стоимость на расходы и отразил их передачу в эксплуатацию на забалансовом счете.

В октябре руководством ООО «ЛЕС» было принято решение переехать в новый офис, в котором уже была вся необходимая мебель. В связи с этим было решено продать стулья одному из работников. Сумма сделки составила 11 150 руб. (в т. ч. НДС — 1 700,85 руб.).

В бухгалтерском учете были сделаны следующие проводки.

В феврале:

- Дт 10.9 Кт 60 — 13 690,68 руб. (приходуем компьютерные стулья);

- Дт 19 Кт 60 — 2 464,32 руб. (начисляем НДС);

- Дт 68 Кт 19 — 2 464,32 руб. (принимаем НДС к вычету);

- Дт 26 Кт 10.9 — 13 690,68 руб. (учитываем в затратах стоимость компьютерных стульев);

- Дт 012 — 13 690,68 руб. (учитываем компьютерные стулья, переданные в эксплуатацию).

В октябре:

- Дт 62 Кт 91.1 — 11 150 руб. (отражаем выручку от продажи компьютерных стульев);

- Дт 91.2 Кт 68 — 1 700,85 руб. (начисляем НДС с выручки);

- Кт 012 — 13 690,68 руб. (списываем проданные компьютерные стулья).

При формировании расчета по налогу на прибыль за 12 месяцев ООО «ЛЕС»:

- включаем в расходы за февраль стоимость компьютерных стульев, отнесенную в затраты, — 13 690,68 руб.;

- включаем в доходы выручку от реализации компьютерных стульев — 8 474,58 руб.

Счет 101: какие объекты учреждение может отразить в 2021 году по кадастровой стоимости

В статье рассмотрены установленные этими документами особенности организации и ведения бюджетного учета основных средств казенными учреждениями.

Учет операций с материальными объектами, относящимися к основным средствам, осуществляется на счете 101 00 «Основные средства», который включен в состав счетов раздела II «Нефинансовые активы» Инструкции N 157н. Следовательно, положения указанного раздела применимы при организации учета объектов основных средств. Рассмотрим некоторые из них в части, касающейся основных средств.

Счет 101 00 предназначен для сбора, регистрации и обобщения информации в денежном выражении о состоянии объектов основных средств, находящихся в собственности Российской Федерации, субъектов РФ, муниципальных образований, бюджетных и автономных учреждений, а также об операциях, связанных с их выбытием (передачей, реализацией, списанием с балансового учета), получением (приобретением) (п. 22 Инструкции N 157н). Причем под объектами основных средств следует понимать материальные объекты имущества со сроком полезного использования более 12 месяцев (независимо от их стоимости), предназначенные для неоднократного или постоянного использования на праве оперативного управления в процессе деятельности учреждения при выполнении им работ (оказании услуг), для осуществления государственных полномочий (функций) либо для управленческих нужд учреждения, находящиеся в эксплуатации, запасе, на консервации, сданные в аренду, полученные в лизинг (сублизинг), а также объекты библиотечного фонда учреждения (за исключением периодических изданий) (п. 38 Инструкции N 157н).

Обратите внимание! В составе объектов основных средств не учитываются предметы, служащие менее 12 месяцев (независимо от их стоимости), а также материальные объекты имущества, относящиеся к материальным запасам*(2), находящиеся в пути, числящиеся в составе незавершенных капитальных вложений или готовой продукции (изделий), товаров (п. 39 Инструкции N 157н).

Переоценку стоимости объектов основных средств и капитальных вложений в них (за исключением имущества, составляющего государственную (муниципальную) казну) учреждения проводят в соответствии с требованиями п. 28 Инструкции N 157н — по состоянию на начало текущего года путем пересчета их балансовой стоимости и начисленной суммы амортизации. Порядок переоценки устанавливается Правительством РФ. При этом переоценка основных средств, составляющих казну Российской Федерации, субъекта РФ, муниципального образования, осуществляется на дату совершения операции, а также на отчетную дату составления бюджетной отчетности в порядке, предусмотренном нормативными правовыми актами, принятыми соответственно Правительством РФ, высшим исполнительным органом субъекта РФ, местной администрацией.

Результаты переоценки подлежат отражению в бухгалтерском учете обособленно: по состоянию на первое число текущего года результаты переоценки в данные бухгалтерской отчетности предыдущего отчетного года не включаются, а принимаются при формировании данных бухгалтерского баланса на начало отчетного года.

Согласно п. 4, 5 Инструкции N 162н для учета операций с основными средствами применяются 3 группировочных счета, подразделенных на несколько аналитических счетов. Приведем их в таблице.

Номер счетаНаименование аналитического счетаСчет 101 10 000 «Основные средства — недвижимое имущество»101 11 000Жилые помещения — недвижимое имущество учреждения101 12 000Нежилые помещения — недвижимое имущество учреждения101 13 000Сооружения — недвижимое имущество учреждения101 15 000Транспортные средства — недвижимое имущество учреждения101 18 000Прочие основные средства — недвижимое имущество учрежденияСчет 101 30 000 «Основные средства — иное движимое имущество»101 31 000Жилые помещения — иное движимое имущество учреждения101 32 000Нежилые помещения — иное движимое имущество учреждения101 33 000Сооружения — иное движимое имущество учреждения101 34 000Машины и оборудование — иное движимое имущество учреждения101 35 000Транспортные средства — иное движимое имущество учреждения101 36 000Производственный и хозяйственный инвентарь — иное движимое имущество учреждения101 37 000Библиотечный фонд — иное движимое имущество учреждения101 38 000Прочие основные средства — иное движимое имущество учрежденияСчет 101 40 000 «Основные средства — предметы лизинга»101 41 000Жилые помещения — предметы лизинга101 42 000Нежилые помещения — предметы лизинга101 43 000Сооружения — предметы лизинга101 44 000Машины и оборудование — предметы лизинга101 45 000Транспортные средства — предметы лизинга101 46 000Производственный и хозяйственный инвентарь — предметы лизинга101 47 000Библиотечный фонд — предметы лизинга101 48 000Прочие основные средства — предметы лизинга

Дата добавления: 2014-01-20; ; Нарушение авторских прав?;

Контроль над движением переданного в эксплуатацию хозяйственного и производственного инвентаря

Выше мы уже сказали, что активы, отвечающие критериям отнесения к ОС и стоимостью в пределах лимита, установленного организацией, но не более 40 000 руб., могут отражаться в БУ в составе МПЗ. При этом п. 5 ПБУ 6/01 прямо требует, что организация обязана установить контроль над ними, чтобы отслеживать их передвижение и обеспечивать сохранность после передачи в эксплуатацию.

Такое имущество, как правило, учитывают на счете 10.09 и списывают его стоимость единовременно при передаче в эксплуатацию. В тоже время, это имущество нужно продолжать учитывать за балансом до момента его полного изнашивания или утраты. Для этого, как правило, используют счет МЦ.04. При списании с забаланса нужно составить акт по форме МБ-8.

Образец акта МБ-8 подготовили эксперты КонсультантПлюс. Получите пробный бесплатный доступ к системе и переходите к образцу.

Что касается МЦ, относящихся к МПЗ, устанавливать контроль над их движением организация не обязана, но может это сделать, руководствуясь своими интересами.

Как именно должен осуществляться контроль над инвентарем, никем не определено. Организация сама разрабатывает нормы и правила для его осуществления.

Часто это делают с помощью отдельного забалансового счета, например 012, на котором и ведут учет инвентаря, переданного в эксплуатацию (Дт 012), до момента его списания в связи с истечением срока эксплуатации, продажи, утери и т. п. (Кт 012).

Срок полезного использования.

Срок полезного использования – период, в течение которого предусматривается использование учреждением в его деятельности актива в тех целях, ради которых он был приобретен, создан и (или) получен (использование в запланированных целях) (п. 7 СГС «Основные средства»[5]).

Срок полезного использования является главным критерием при признании (непризнании) объекта имущества основным средством. Стоимость объекта в данном случае значения не имеет. Если срок полезного использования объекта больше года, он признается основным средством.

В соответствии с п. 35 СГС «Основные средства» срок полезного использования определяется:

а) исходя из ожидаемого срока получения экономических выгод и (или) полезного потенциала, заключенных в активе. При этом по объектам, включенным согласно Классификации основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 01.01.2002 № 1 (далее – Классификация), в амортизационные группы с первой по девятую, срок полезного использования определяется по наибольшему сроку, установленному для указанных амортизационных групп, а включенным в десятую амортизационную груп- пу – рассчитывается исходя из Единых норм амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР, утвержденных Постановлением Совмина СССР от 22.10.1990 № 1072;

б) исходя из рекомендаций, содержащихся в документах производителя, входящих в комплектацию объекта имущества, и (или) на основании решения комиссии учреждения по поступлению и выбытию активов.

Поскольку кондиционеры сейчас не включены в Классификацию, их срок полезного использования определяется комиссией на основании документов производителей. Гарантийный срок службы таких объектов, предоставляемый производителями, как правило, составляет три года и более.

Помимо гарантийного срока, при установлении срока полезного использования кондиционеров комиссия также учитывает:

- ожидаемую производительность или мощность объекта;

- ожидаемый физический износ, зависящий от режима эксплуатации, естественных условий и влияния агрессивной среды, системы проведения ремонта;

- прочие ограничения использования этого объекта, в том числе установленные законодательством РФ.

Ранее (до 2021 года) согласно Классификации, составленной на основе старых кодов ОКОФ, кондиционеры бытовые относились к третьей амортизационной группе с максимальным сроком полезного использования пять лет.

Итоги

Хозяйственный инвентарь, может оказаться как МПЗ, так и ОС. В зависимости от квалификации имущества избирается и подходящий способ учета и документирования. Основные учетные правила должны иметь обязательное отражение в учетной политике.

Источники:

- Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»

- Приказ Минфина России от 30.03.2001 N 26н

- Постановление Госкомстата РФ от 21.01.2003 N 7

- Постановление Госкомстата РФ от 30.10.1997 N 71а

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Изменения по налогу на прибыль (отложенные налоговые активы)

С выходом ПБУ 18/02 «Учет расчетов по налогу на прибыль» возникла необходимость дополнить План счетов новыми счетами. В разд.I «Внеоборотные активы» включен счет 09 «Отложенные налоговые активы». Отложенные налоговые активы включаются в расчет чистых активов (Приказ Минфина России и ФКЦБ России от 29.01.2003 N 10н, 03-6/пз). Сумма чистых активов по окончании финансового года сравнивается с уставным капиталом организации, и в случае превышения уставного капитала над суммой чистых активов акционерные общества обязаны уменьшить уставный капитал. Кроме того, согласно Федеральному закону от 07.08.2001 N 119-ФЗ «Об аудиторской деятельности» в том случае, если сумма чистых активов превышает 200 МРОТ, организация полежит обязательному аудиту. Неотражение отложенных налоговых обязательств по счетам бухгалтерского учета ведет к искажению данных баланса, а за искажение бухгалтерской отчетности предусмотрен штраф согласно КоАП РФ в размере 2 — 3 тыс.