Как пользоваться калькулятором

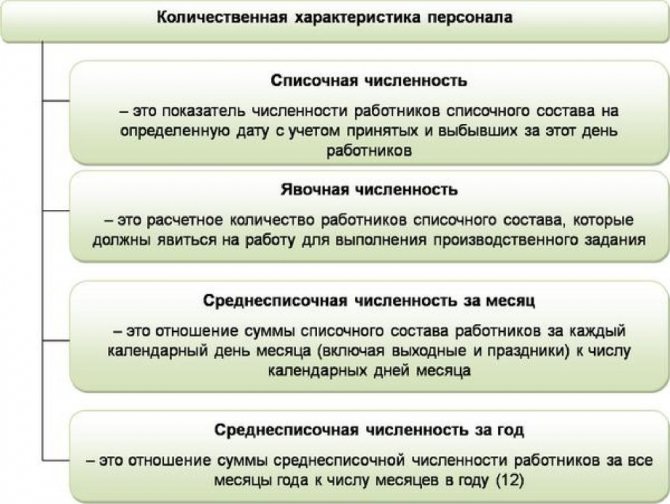

Количество работающих сотрудников предприятия на заданную дату официально называют списочной численностью. Обычно требуется расчет среднесписочной численности работников за год для предоставления в ИФНС, Росстат. Отчетным периодом для разных целей признается месяц, квартал, начало года. В отчет входит полный перечень сотрудников, с которыми заключались трудовые договора. Категория ТД значения не имеет — бессрочные, временные — фиксируются все. При подсчете учитываются не только те работники, кто находился непосредственно на рабочем месте в отчетный период, но и отсутствующие: находящиеся на больничном, в командировках и т. д. Сотрудники, имеющие прогулы, в этом перечне тоже принимаются в расчет.

Выпадают из учета следующие категории служащих:

- внешние совместители;

- работающие по договорам ГПХ;

- в отпуске по беременности, родам, по уходу за ребенком;

- учащиеся по направлению от организации с отрывом от работы, получающие стипендию;

- в учебном отпуске.

Для удобства подсчета создан специальный сервис — онлайн калькулятор. Есть небольшие правила, как рассчитать среднесписочную численность работников за год и не запутаться:

- Калькулятор состоит из двух частей: в первой указываются сотрудники, для которых место работы в этой организации — основное. Во второй учитывают тех, кто работает неполный день — их обозначают в соответствии с указанным в трудовом соглашении и отработанным временем. Исключение составят работники, занимающее такое положение по инициативе работодателя. В этом случае проставляется единица.

- Если женщина в период отпуска по уходу за ребенком выходит на неполный рабочий день, ее рабочее время учитывается во второй части.

- Внутренних совместителей, работников, занимающих больше или меньше, чем одну ставку, учитывают как одну единицу в первой части онлайн-калькулятора.

- Выходные и праздничные дни никак не заполняются или проставляются нули.

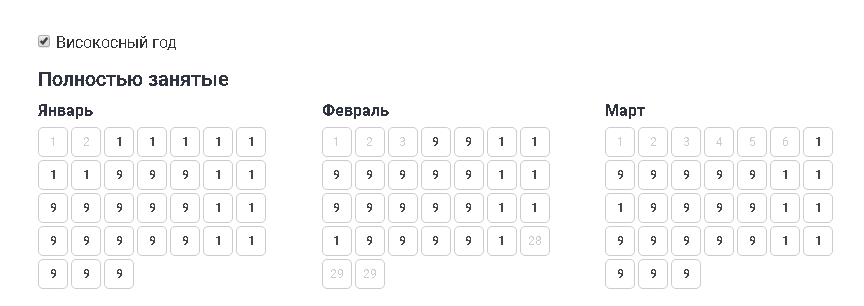

- Если отчетный год високосный — ставим галочку в одноименное окно.

Шаг №1

Заполняем данные: проставляем цифру, соответствующую общему количеству сотрудников, которые числятся на предприятии. Одна ячейка соответствует конкретному дню месяца. Данные надо взять из табеля учета рабочего времени или графика работы.

Шаг №2

Здесь в каждый день месяца проставьте количество сотрудников, числящихся на неполном рабочем дне.

Читайте также: СЗВ-СТАЖ за 2021 год в программах 1С

Шаг №3

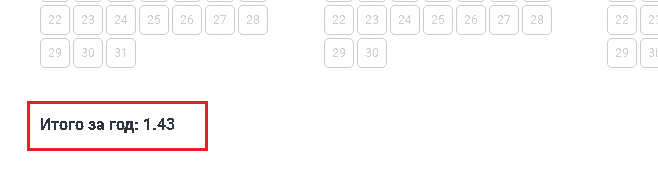

Вы заполнили данные, теперь надо рассчитать среднесписочную численность работников на онлайн калькуляторе, здесь ничего не надо высчитывать — система все сделает сама. Например, мы ввели предполагаемые данные за три месяца, результат за год — 1,43.

Расчет средней численности работников предприятия

С этого года предприятия, среднесписочная численность которых более 100 человек, представляют декларации в электронном виде. Отметим, что на практике такие показатели, как средняя, среднесписочная численность работников, используют и для заполнения форм статотчетности. Причем пока не определишь один показатель, не рассчитаешь и другой.

Определяем среднесписочную численность работников Прежде всего поговорим о том, как рассчитать среднесписочную численность работников.

Этот показатель определяется на основании ежедневного учета списочной численности работников. В свою очередь, его рассчитывают исходя из списочной численности за каждый календарный день по данным табеля учета рабочего времени.

В списочную численность работников включаются наемные специалисты, работающие по трудовому договору и выполняющие постоянную, временную или сезонную работу один день и более, а также работающие собственники предприятия, получающие зарплату в данной организации.

Отсутствующие специалисты, которых включают в списочную численность

Имейте в виду: в списочной численности работников за каждый календарный день учитываются как фактически работающие, так и отсутствующие на работе по определенным причинам. Перечень таких причин приведен в пункте 88 Правил.

В частности, учитываются работники: – находящиеся в служебных командировках; – отсутствующие из-за болезни (причем только те, кто получил лист нетрудоспособности); – заключившие трудовой договор с организацией о выполнении работы на дому (надомники); – находящиеся в учебном отпуске с сохранением полностью или частично зарплаты; – находящиеся в ежегодных и дополнительных отпусках; – имеющие выходной день (согласно графику работы) за переработку времени при суммированном учете рабочего времени за работу в выходные или праздничные (нерабочие) дни; – находящиеся с разрешения администрации в отпуске без сохранения зарплаты по семейным обстоятельствам и другим уважительным причинам.

Кого не учитывают при определении показателя

Прежде всего не учитываются при расчете показателя работники, не включаемые в списочную численность. Их перечень приведен в пункте 89 Правил. Но, кроме этого, следует помнить, что не все работники, входящие в списочную численность, принимаются во внимание при расчете среднесписочной численности. К таковым относятся: – женщины, которые находятся в отпусках по беременности и родам; – лица, находящиеся в отпусках в связи с усыновлением ребенка, в дополнительном отпуске по уходу за ребенком; – работники, обучающиеся в образовательных учреждениях и находящиеся в дополнительном отпуске без сохранения зарплаты.

Рассчитываем показатель

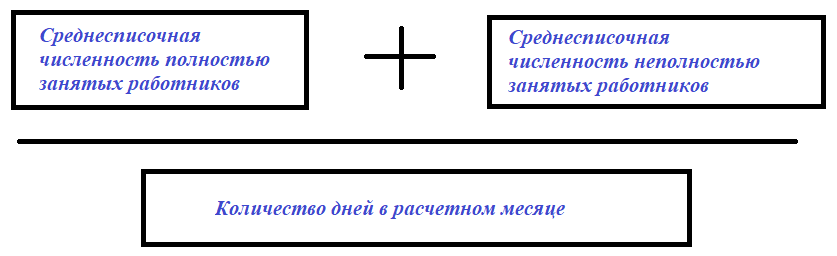

Среднесписочная численность работников за месяц определяется суммированием списочной численности работников за каждый день месяца (с 1-го по 30-е или 31-е число, а для февраля – по 28-е или 29-е число), включая праздничные (нерабочие) и выходные дни, и делением этой суммы на число календарных дней месяца.

При этом численность работников списочного состава в выходной или праздничный (нерабочий) день принимается равной списочной численности работников за предшествующий рабочий день.

Читайте также: В каких случаях нужна ТТН и для чего она оформляется?

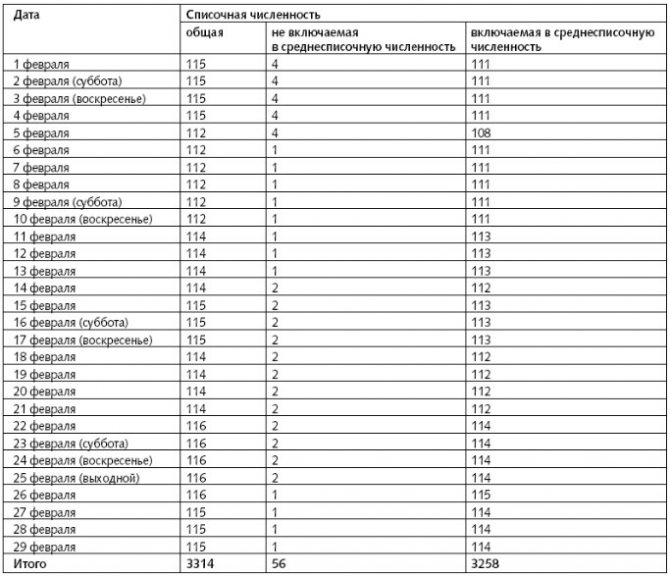

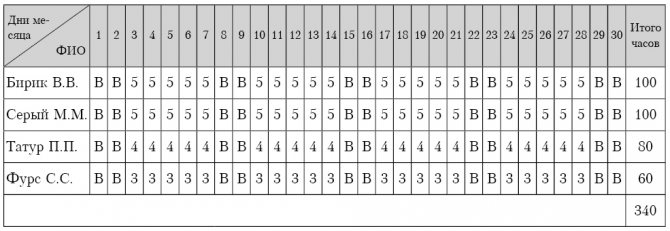

Пример 1

Рассчитаем среднесписочную численность работников предприятия за февраль 2008 года по данным, приведенным

.Среднесписочная численность в феврале 2008 года составляет (показывается в целых единицах): 3258 чел. : 29 = 112 чел.

Среднесписочная численность работников за период, превышающий месяц, определяется следующим образом.

Вначале рассчитывают среднесписочную численность за каждый месяц периода. Затем суммируют все полученные среднесписочные и делят на количество месяцев в периоде.

Например, при расчете среднесписочной численности работников за год суммируют среднесписочную численность работников за все месяцы отчетного года. Сумму делят на 12.

Если предприятие работало неполный отчетный период, то показатель определяют путем суммирования среднесписочной численности за месяцы работы в отчетном периоде и деления полученной суммы на количество месяцев в отчетном периоде. Такой же порядок применяется и для предприятий с сезонным характером работы.

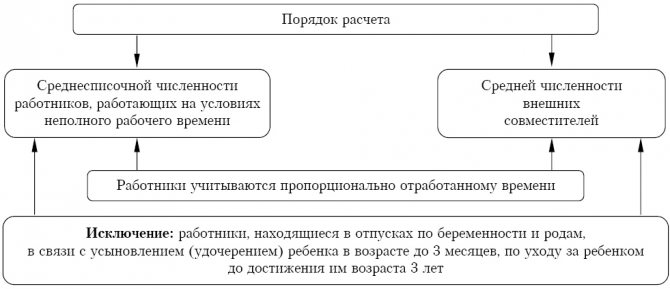

Особенности определения показателя при занятости неполный рабочий день

Если в штате предприятия состоят работники, которые трудятся неполный рабочий день, в списочной численности они числятся как целые единицы за каждый календарный день, включая нерабочие дни недели.

Но при расчете среднесписочной численности они учитываются пропорционально отработанному времени.

Для расчета среднесписочной численности работников в этих случаях предусмотрено два способа.

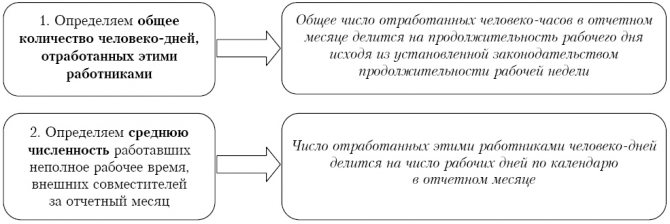

При прямом способе для определения показателя следует: 1) исчислить общее количество человеко-дней, отработанных работниками. Для этого общее число отработанных человеко-часов в отчетном месяце делится на продолжительность рабочего дня исходя из продолжительности рабочей недели; 2) средняя численность не полностью занятых работников за отчетный месяц в пересчете на полную занятость определяется путем деления отработанных человеко-дней на число рабочих дней по календарю в отчетном месяце.

При упрощенном способе необходимо:

1) неполное рабочее время разделить на продолжительность рабочего дня;

2) частное умножить на количество отработанных таким работником дней за месяц;

3) полученный результат разделить на количество рабочих дней в месяце.

Читайте также: Компенсация расходов по договору гражданско-правового характера (ГПХ, ГПД)

Исключение составляют работники, для которых законодательством предусмотрена сокращенная рабочая неделя (например, лица в возрасте до 18 лет; женщины, которым предоставлены дополнительные перерывы в работе для кормления ребенка; инвалиды I и II групп). Они учитываются в среднесписочной численности работников как целые единицы.

Средняя численность работников

Отметим, что средняя численность работников предприятия складывается из: – среднесписочной численности работников; – средней численности внешних совместителей; – средней численности работников, выполнявших работы по договорам гражданско-правового характера.

Как определить первый показатель, мы рассмотрели выше.

Два следующих показателя рассчитываются точно так же, как и среднесписочная численность работников. Причем показатель по внешним совместителям исчисляют согласно методике расчета среднесписочной численности работников, работавших неполное рабочее время, то есть пропорционально отработанному времени. А по «договорникам» работники учитываются за каждый календарный день как целые единицы в течение всего периода действия договора.

Пример 2

Воспользуемся условиями примера 1. Допустим, что на предприятии работают еще два внешних совместителя и три «договорника».Один внешний совместитель работает по 4 часа в день, а второй – по 3 часа. Договор первого «договорника» длится с 4 по 15 февраля (10 календарных дней), второго – с 14 по 29 февраля (16 календарных дней), а третьего – весь месяц (29 календарных дней).

Средняя численность первого внешнего совместителя за февраль составит 0,5 (4 ч : 8 ч), второго – 0,375 (3 ч : 8 ч). Средняя численность двух совместителей – 0,875 чел. (1 чел. x 0,5 + 1 чел. 5 0,375).

Вклад первого «договорника» в среднюю численность составит 0,345 (10 дн. : 29 дн.), второго – 0,552 (16 дн. : 29 дн.), третьего – 1. Средняя численность «договорников» в феврале равна 1,897(0,345 + 0,552 + 1).

Средняя численность всех работников за февраль составит (определяется в целых единицах):112 чел. + 0,875 чел.+ 1,897 чел. = 115 чел.

Для чего нужен показатель среднесписочной численности

Его рассчитывают для следующих целей: – определения необходимости подачи отчетности в электронном виде; – признания в составе прочих расходов для целей налогообложения прибыли средств, направленных на цели, обеспечивающие социальную защиту инвалидов; – расчета доли прибыли, перечисляемой в региональные бюджеты по местонахождению обособленных подразделений предприятия; – подтверждения права на применение «упрощенки» (подп. 14 п. 3 ст. 346.12 Налогового кодекса РФ); – освобождения от налога на имущество в отношении активов, используемых для производства и (или) реализации (п. 3 ст. 381 Налогового кодекса РФ); – заполнения расчетной ведомости № 4-ФСС РФ и № 4а-ФСС РФ; – заполнения годовой статистической формы № 1-Т «Сведения о численности и заработной плате работников по видам деятельности»; – определения квоты для приема на работу инвалидов (ст. 21 Федерального закона от 24 ноября 1995 г. № 181-ФЗ «О социальной защите инвалидов в РФ») и в других случаях.

Когда нужен показатель средней численности

Его рассчитывают для: – подтверждения права на применение «упрощенки» (подп. 15 п. 3 ст. 346.12 Налогового кодекса РФ); – заполнения статистической формы № П-4 «Сведения о численности, заработной плате и движении работников»; – заполнения квартальной статистической формы № ПМ «Сведения об основных показателях деятельности малого предприятия» и в других случаях.

Ближайшие бесплатные вебинары

- 23.08.2021

Дробление бизнеса 2021: законность, ошибки, ответственность - 25.08.2021

Пять способов взыскать долг: все о дебиторской задолженности - 26.08.2021

Обзор самых важных налоговых споров-2021. На что обратить внимание

Для чего используется среднесписочная численность

Усредненные показатели среднесписочного состава требуются для статистических и налоговых целей. В органы налогового контроля эту информацию отправляют все организации, использующие наемный труд. В электронной форме отчитываются предприятия:

- с количеством сотрудников больше ста человек;

- недавно созданные;

- реорганизованные.

Предприятия, применяющие упрощенную систему налогообложения, подают отчет для подтверждения своего права на упрощенку, использования налоговых льгот, для определения формы подачи декларации. Кроме того, среднесписочное количество сотрудников вносится в отчет по страховым взносам.

На основе этих данных Росстат определяет среднюю заработную плату, эффективность труда, коэффициент оборота и другие сведения. Ведомство разрабатывает актуальные механизмы, как считать среднесписочную численность работников за год, и вводит их в действие. Приказом №711 от от 27 ноября 2021 г. утверждены новые Указания по заполнению форм статистического наблюдения. В новом документе введен дополнительный пример расчета количества служащих, которые трудятся неполный рабочий день (п. 79.3 Указаний).

Штрафы по ССЧ

Если вы предоставите РСВ с данными по среднесписочной численности не вовремя, вам грозит штраф в размере 5 % от неуплаченных страховых взносов за каждый месяц просрочки. Общая сумма штрафа не может быть меньше 1000 рублей и больше 30 % от неуплаченных вовремя взносов. Директора компании как должностное лицо тоже привлекут к административной ответственности за задержку отчета или предоставление искаженных данных в соответствии ч. 1 ст. 15.6 КоАП РФ и наложат штраф от 300 до 500 рублей.

Ведите учет по сотрудникам и сдавайте отчеты по ССЧ в Контур.Бухгалтерии — удобном онлайн-сервисе для ведения учета, расчета зарплаты и пособий и отправки отчетности в ФНС, ПФР и ФСС.

Попробовать бесплатно

Какую отчетность сдают

Форма отчета по ССЧ утверждена Приказом ФНС РФ №ММ-3-25/[email protected] от 29.03.2007. Это форма по коду налоговой декларации ( КНД ) № 1110018. Документ не подают предприниматели, не имеющие наемных рабочих. Установленные сроки сдачи отчета — не позднее 20 января. За непредоставление сведений или нарушении сроков налогоплательщик привлекается к налоговой ответственности — штраф в 200 руб., должностное лицо понесет административное наказание. Подробно о форме документа и примерах расчета сказано в публикации «Отчет ССЧ: бланк и пример заполнения».

Когда сдавать ССЧ

Отчет о среднесписочной численности с 2021 года отменили. Теперь этот показатель ежеквартально указывается на титульном листе Расчета по страховым взносам в поле «Среднесписочная численность» (ст. 80 НК РФ). Форма РСВ утверждена приказом ФНС России от 18.09.2019 № ММВ-7-11/[email protected]

Рассчитывать ССЧ теперь придется минимум раз в квартал в соответствии с отчетным и расчетными периодом для РСВ. Сдавать расчет следует не позднее 30 числа месяца, следующего за отчетным периодом:

- ССЧ за 1 квартал — до 30 апреля включительно;

- ССЧ за полугодие — до 30 июля включительно;

- ССЧ за 9 месяцев — до 30 октября включительно;

- ССЧ за год — до 30 января следующего года включительно.

Организации, которые созданы или реорганизованы в 2021 году, отдельный отчет о ССЧ не подают. Достаточно будет указать численность в РСВ за ближайший отчетный (расчетный) период.

Формула для расчета

Новые указания о том, как посчитать среднесписочную численность работников за год, изложены в Приказе Росстата от 27.11.2019 №711. В документе подробно изложены:

- способы расчета;

- правила включения работников в общий подсчет;

- порядок расчета отдельных категорий служащих;

- примеры расчета;

- что включается в 1 человеко-час.

Средняя формула расчета среднесписочной численности работников за год выглядит следующим образом: ССЧ за все месяцы отчетного года суммируется и полученная цифра делится на 12. Подробный механизм расчета вы сможете рассмотреть в нашей публикации «Образец расчета среднесписочной численности работников».

Как посчитать вручную

Если вы хотите проверить правильность работы онлайн-калькулятора, но не знаете, как рассчитать среднесписочную численность работников за год, начните с расчета месячных показателей. Для этого используется следующая формула: сначала суммируется количество всех сотрудников, а затем результат делится на количество дней в месяце.

Покажем, как работает формула среднесписочной численности работников, на примере сентября.

Учтите: число сотрудников за рабочие дни определяется по табелю рабочего времени, по нерабочим дням принимается равной числу сотрудников за последний рабочий день. По неполностью занятым средний показатель определяется по другой формуле:

Если вы разобрались, как посчитать среднесписочную численность работников за месяц, найти годовые показатели несложно. Если вам нужны сведения с начала года по отчетный месяц, просуммируйте значения за каждый из прошедших месяцев, а полученную сумму разделите на количество этих месяцев. Чтобы получить годовые цифры, формула расчета среднесписочной численности работников за год меняется и выглядит так:

Независимо от того, весь расчетный период работала компания или нет, для расчета среднесписочной численности за год в знаменателе всегда надо ставить 12.