- Что представляют собой принятые бюджетные обязательства?

- Роль казначейства в исполнении обязательств

- Учет принятых обязательств в регистрах бухучета: структура счетов для проводок

- Виды обязательств в бюджетных учреждениях

- Оплата работ и услуг сторонним поставщикам: счета и проводки

- Можно ли принять сверх лимита

- Выплата зарплаты: счета и проводки

- Когда штрафа не будет

- Освоение целевых субсидий: счета и проводки

- Корректировка принятых бюджетных и денежных обязательств

Что представляют собой принятые бюджетные обязательства?

Под бюджетными обязательствами в законодательстве РФ понимаются обязательства по совершению государственным учреждением расходов в рамках того или иного финансового года (ст. 6 БК РФ). Принятие соответствующих обязательств является одной из составляющих процесса исполнения бюджета по расходам наряду с такими процедурами, как (п. 2 ст. 219 БК РФ):

- принятие и подтверждение финансовых обязательств;

- санкционирование выполнения финансовых обязательств;

- подтверждение выполнения финансовых обязательств.

Учреждение, являющееся получателем бюджетных средств, принимает различные обязательства в пределах лимитов (п. 3 ст. 219 БК РФ).

В соответствии с нормами ст. 6 БК РФ, наряду с бюджетными обязательствами учреждения могут иметь также денежные обязательства — те, что предполагают перечисление учреждением денежных средств в пользу управомоченной стороны по договору (например, трудовому или гражданско-правовому).

Как правило, наличие бюджетного обязательства предполагает последующее возникновение и денежного, однако отождествлять их не следует.

Бюджетное обязательство — то, что учреждению предстоит выполнить в соответствии с плановыми расходами распорядителя бюджетных средств. Как только учреждение получает от распорядителя денежные средства на выполнение конкретных бюджетных обязательств, то у него возникает обязательство уже денежное.

Читайте также: Для чего нужен забалансовый счет бюджетной организации

Пример

Заключив контракт с поставщиком мебели на сумму 600 000 руб., учреждение приобретает бюджетные обязательства на эту сумму. После того как поставщик, в соответствии с условиями договора, поставил первую партию мебели на 200 000 руб. и выставил счет за нее, то возникает уже денежное обязательство по оплате поставки 200 000 руб. Бюджет перечисляет на счет учреждения данную сумму в целях исполнения учреждением возникшего финансового обязательства.

Бухгалтерский учет бюджетных и денежных обязательств ведется раздельно. Обязательства учреждения могут появляться вследствие заключения государственных контрактов, различных договоров со сторонними хозяйствующими субъектами.

Принятие обязательств государственными и муниципальными учреждениями предполагает отражение соответствующих операций в регистрах бухучета с применением особых проводок. Рассмотрим их специфику.

Роль казначейства в исполнении обязательств

Если у казенного учреждения появляются те или иные обязательства, оно обязано их исполнить. Для того, чтобы это осуществить, необходимо пройти через процедуру санкционирования оплаты денежных обязательств. По своей сути, санкционирование — это разрешительная надпись (акцепт), осуществляемая казначейскими органами после проверки документов (см. п. 5 ст. 219, п. 5 ст. 267.1 БК РФ).

Еще по теме: Форма 0503173 в 2021 году: что учесть?

Таким образом, за санкционирование отвечает Казначейство России. В это ведомство учреждение предоставляет документы, подтверждающие факт возникновения денежного обязательства. Порядок санкционирования денежных обязательств для получателей средств федерального бюджета рассмотрен в Приказе Минфина России от 17.11.2016 N 213н. Согласно п. 5 ст. 219 БК РФ, порядок санкционирования для получателей средств регионального и местного бюджетов разрабатывают финансовые органы публично-правового образования. В нем устанавливаются документы, необходимые для подтверждения возникновения бюджетных и денежных обязательств.

Только после получения отметки, подтверждающей санкционирование, учреждение может исполнить свои обязательства. При этом важно подтвердить свои действия платежными документами, согласно п. 6 ст. 219 БК РФ.

Учет принятых обязательств в регистрах бухучета: структура счетов для проводок

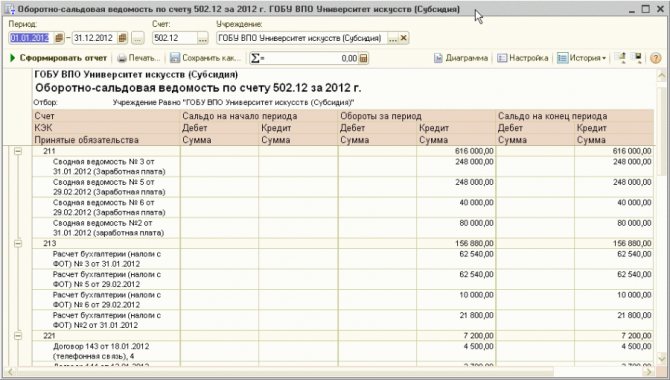

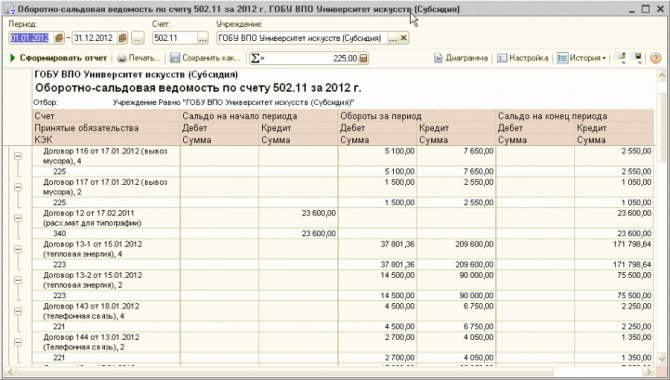

Принятие бюджетных обязательств государственными учреждениями осуществляется с применением счета 0 502 01 000 (принятые обязательства) по Единому плану счетов, утвержденному приказом Минфина РФ от 01.12.2010 № 157н.

Учреждение вправе применять те счета, что приведены в нормативных актах, регулирующих бухучет в конкретных типах государственных учреждений — казенных (приказ Минфина России от 06.12.2010 № 162н), бюджетных (приказ Минфина РФ от 16.12.2010 № 174н), автономных (приказ Минфина РФ от 23.12.2010 № 183н).

Но так или иначе все счета в указанных источниках права базируются на тех, которые утверждены приказом № 157н, поэтому в качестве регулирующего нормативного акта можно использовать данный приказ, юрисдикция которого распространяется на все типы учреждений.

Проводки по кредиту счета 0 502 01 000, имеющие отношение к принятию бюджетных обязательств, могут корреспондировать, в частности:

- с дебетом счета 0 501 00 000 (лимиты обязательств), если учреждение — казенное;

- с дебетом счета 0 506 00 000 (право на обязательства), если учреждение — автономное или бюджетное.

Бюджетные обязательства, как мы отметили выше, тесно связаны с финансовыми обязательствами, которым также соответствуют отдельные проводки. Для учета финансовых обязательств применяется счет 0 502 02 000 (принятые финансовые обязательства).

Полный код счета бюджетного учета — 26-значный. На практике первые 17 цифр в регистрах бухучета обычно не отражаются, поскольку они определены в перечне КБК и потому одинаковы для всех операций по расходованию бюджетных средств учреждениями в конкретной сфере бюджетного финансирования.

Таким образом, в регистрах бухучета бюджетных учреждений применяется 9-значный код (соответствующий 18–26 разрядам полного счета). При формировании счетов для проводок по бюджетным обязательствам он будет представлен в следующей структуре:

- первая цифра — код финансового обеспечения (по перечню, приведенному в п. 21 Инструкции, утвержденной приказом № 157н);

- следующие три цифры — синтетический код (в нашем случае — 501, 502 или 506);

- следующие 2 цифры — аналитический код (соответствует периоду принятых обязательств — по перечню, приведенному в п. 309 Инструкции);

- еще три цифры в структуре счета — это в общем случае код КОСГУ (но автономные учреждения применяют коды в соответствии с Инструкцией по приказу № 174н).

При этом вторая цифра в двузначном аналитическом коде счета (который следует за трехзначным синтетическим) будет определяться:

Читайте также: Бухгалтерский учет издержек обращения в торговых организациях

- при использовании синтетического кода 501 — статусом лимита бюджетного обязательства (он может быть, к примеру, доведенным — в этом случае фиксируется цифра 1 или утвержденным — в этом случае используется цифра 9);

- при использовании синтетического кода 502 — типом обязательства (если оно бюджетное — фиксируется цифра 1, если денежное — цифра 2).

В зависимости от конкретной хозяйственной операции в регистрах бухучета фиксируются проводки с использованием счетов, формируемых с учетом рассмотренных нами правил.

В числе самых распространенных хозяйственных операций государственных учреждений, которые соответствуют принятым ими бюджетным обязательствам:

- оплата работ и услуг, оказываемых сторонними хозяйствующими субъектами;

- выплата заработной платы сотрудникам;

- освоение целевой субсидии.

Рассмотрим примеры проводок по соответствующим хозяйственным операциям.

Виды обязательств в бюджетных учреждениях

В состав обязательств бюджетных учреждений входят такие обязательства как:

- Обязательства в виде заемных средств, то есть долговые обязательства;

- Обязательства перед работниками бюджетных учреждений – выплата заработной платы, отпуск и т.д.

- Обязательства перед бюджетов – оплата налогов и сборов;

- Обязательства перед покупателями и подрядчиками;

- Другие обязательства, которые возникают в процессе деятельности бюджетной организации.

В соответствии с Инструкцией по бюджетному учету обязательства бюджетного учреждения учитываются на соответствующих аналитических счетах 030000000 «Обязательства».

Оплата работ и услуг сторонним поставщикам: счета и проводки

Предположим, государственное учреждение заключило договор со сторонней фирмой на оказание консультационных услуг.

Факт принятия учреждением бюджетных обязательств на всю сумму договора с поставщиком отражен проводкой

- Дт 1 501 13 226;

- Кт 1 502 11 226.

Счет 1 501 13 226 используется нами, поскольку включает коды:

- 1 — отражающий факт принятия обязательств за счет бюджетных средств;

- 501 — показывающий принятие бюджетных обязательств по лимиту;

- 13 — отражающий факт санкционирования лимитов в текущем году;

- 226 — показывающий, что учреждение оплачивает услуги (по КОСГУ).

Счет 1 502 11 226 задействуется нами, поскольку включает коды:

- 502 — отражающий, собственно, факт принятия учреждением бюджетных обязательств;

- 11 — показывающий, что обязательства относятся к текущему финансовому году.

Факт принятия хозяйствующим субъектом денежных обязательств (их сумма определяется условиями договора и может быть меньшей, чем сумма бюджетных обязательств — например, если вносится прописанный в договоре аванс) отражается проводкой:

- Дт 1 502 11 226;

- Кт 1 502 12 226.

В свою очередь, код Кт 1 502 12 226 используется нами, поскольку:

- включает код вида 502, который отражает факт принятия учреждением собственно финансовых обязательств;

- включает код 12, который показывает, что финансовое обязательство относится к текущему финансовому году.

Можно ли принять сверх лимита

Принятие сверх доведенных лимитов — это получение и использование бюджетных средств в размере, превышающем установленные для него на определенной финансовый год ограничения.

Контракты, заключаемые ПБС, исполняются и оплачиваются за счет средств бюджета субъектов РФ и муниципальных образований с учетом принятых и неисполненных БО (ч. 5 ст. 161 БК РФ).

Принятие БО в условиях отсутствия доведенных лимитов или сверх установленных ЛБО — это серьезное административное правонарушение, которое предусматривает определенные меры ответственности: на должностное лицо налагаются штрафные санкции в сумме от 20 000 до 50 000 руб. (ст. 15.15.10 КоАП РФ).

ВАЖНО!

Договорные отношения, которые заключаются сверх принятых ЛБО, на основании п. 5 ст. 161 БК РФ признаются недействительными.

За заключение БУ и КУ контракта, неподкрепленного обязательства и сверх установленных ограничений, последуют наказания и штрафы по ст. 15.15.10 КоАП РФ.

Бухгалтерам необходимо тщательно сверять поступающую на учет документацию (договоры, счета, РКО, авансовые отчеты) на предмет свободных лимитов. Особенно стоит быть внимательными в случае расходов, производимых подотчетниками наличными деньгами.

Проверяющие могут привлечь к ответственности и в случае фактического наличия лимита на дату принятия БО при отсутствии в момент заключения контракта (договора) утвержденной детализации по КОСГУ в бюджетной смете. Однако начиная с 2021 г. и по настоящий момент при составлении текущих и плановых бюджетов КОСГУ не применяется.

Выплата зарплаты: счета и проводки

Зарплата в госучреждениях обычно выплачивается 2 раза в месяц — в виде аванса и основной суммы. Каждая выплата при этом формирует отдельную связку из бюджетных и денежных обязательств.

С 2021 года в КОСГУ планируют внести изменения. В части зарплаты, например, на подстатью 211 нужно будет относить компенсацию за неиспользованный отпуск при увольнении. А из подстатьи 2013 уберут пособия, которые сейчас работодатели оплачивают за счет ФСС.

Допустим, зарплата сотрудника составляет 40 000 рублей, авансом уплачивается 15 000.

В случае с авансом обязательство оформляется проводкой:

- Дт 1 502 11 211;

- Кт 1 502 12 211.

Данная проводка отражает тот факт, что в данном случае сначала возникает только денежное обязательство на сумму 15 000 рублей по авансу. При этом бюджетное обязательство образуется только в конце месяца, при начислении всей зарплаты.

При начислении всей зарплаты (в конце месяца) проводки будут применены следующие:

1. Проводка, отражающая принятие бюджетных обязательств в рамках лимита, то есть на всю сумму в 40 000 рублей:

- Дт 1 501 13 211;

- Кт 1 502 11 211.

Счет 1 501 13 211 используется нами, поскольку включает коды:

- 501 — отражающий тот факт, что зарплата будет выплачиваться за счет лимитов по бюджетным обязательствам;

- 13 — показывающий, что используются лимиты, установленные на текущий финансовый год.

2. Проводка, которая, как и в первом случае, отражает принятие учреждением денежного обязательства на оставшуюся сумму зарплаты в 25 000 рублей:

- Дт 1 502 11 211;

- Кт 1 502 12 211.

Когда штрафа не будет

Бывают и обратные ситуации, которые исключают наложение штрафных санкций:

- Ситуации, закрепленные положениями п. 3 ст. 72 БК РФ.

- Возникновение дополнительных БО во исполнение налоговых или судебных требований.

- Погашение кредиторской задолженности предыдущих лет за счет текущих ЛБО (письма Минфина России и Федерального казначейства от 29.01.2016 № 02-03-08/4126, 07-04-05/05-66).

- Оплата налогов, взносов и авансовых платежей следующего года в рамках свободных ЛБО, установленных на текущий финансовый период (письмо Минфина России от 23.08.2013 № 02-03-09/34753). В таких случаях обязательным условием является обоснование платежа.

Освоение целевых субсидий: счета и проводки

Допустим, бюджетное учреждение получило целевую субсидию на установку пожарной лестницы.

В данном случае мы будем использовать проводки:

1. Отражающую принятие учреждением бюджетного обязательства (по договору с предприятием, которое установит лестницу):

- Дт 5 506 10 225;

- Кт 5 502 11 225.

Счет 5 506 10 225 выбран нами, так как в его структуре присутствуют коды:

- 5 — код финансового обеспечения (в данном случае — субсидия);

- 506 — синтетический код по Плану счетов, отражающий тот факт, что речь идет о реализации права на получение обязательств (данное право может быть реализовано только бюджетными и автономными учреждениями);

- 10 — аналитический код по Плану счетов, отражающий тот факт, что принятые обязательства относятся к текущему финансовому году;

- 225 — код КОСГУ, отражающий тот факт, что учреждение заказывает работы и услуги по содержанию имущества в виде установки пожарной лестницы.

Счет 5 502 11 225 выбран нами, так как в его структуре присутствует код вида 502 — синтетический код, отражающий тот факт, что учреждение приняло бюджетные обязательства.

2. Отражающую принятие учреждением финансового (денежного) обязательства (по факту завершения работ и получения документов на оплату):

- Дт 5 502 11 225;

- Кт 5 502 12 225.

Счет 5 502 11 225 использован нами по той же причине, что и в предыдущей проводке.

Счет 5 502 12 225 задействован нами, поскольку включает коды:

- 502 — отражающего тот факт, что учреждение приняло финансовые обязательства;

- 12 — отражающего тот факт, что обязательства относятся к текущему финансовому году.

Корректировка принятых бюджетных и денежных обязательств

Иногда бывают такие случаи, когда при выполнении договорных обязательств может измениться сумма принятых бюджетных и денежных обязательств за поставленный товар или выполнение услуг. В этом случае руководству бюджетного учреждения необходимо проводить корректировку по выполнению бюджетных обязательств.

Например, сумма согласно договора одна, а по факту она меньше, тогда составляется дополнительное соглашение на корректировку «красного сторно» на соответствующую сумму.

Если в обратном направлении, то есть сумма по факту больше чем по договору, тогда на основании акта выполненных работ или других подтверждающих документах, составляется дополнительное соглашение на необходимую сумму и доначисляется сумма обязательств по указанному договору.

Этот вариант подходит только тогда, когда предприятие еще не исчерпало свой лимит бюджетных обязательств. Это связано с тем, что принятие бюджетных обязательств сверх доведенных лимитов недопустимо.

Важно!!! изменение цены контракта, как и изменение объемов оказываемых по контракту работ (услуг), должно происходить в соответствии с действующими нормами федерального законодательства, в частности с Федеральным законом от 05.04.2013 N 44-ФЗ.