- Как разобраться с кодами операций?

- Коды видов операций по НДС

- Книги покупок и продаж: коды видов операций по НДС

- Расшифровка терминов со ссылками на НПА для кода 1010292

- Какие необлагаемые операции по НДС включают в раздел 7

- Схема применения кода 1010292

- Заполнение раздела 7 декларации по НДС в 1С бухгалтерии 8 (ред. 3.0)

- Взаимосвязь кодов 1010292 и 1010256

- Реализация по коду 1010256 (топологии интегральных схем, промышленные образцы и др.)

- Коды операций для заполнения декларации по НДС

- Особенности применения кода 1010256

- Коды в разделах 2, 4, 5, 6, 7 декларации по НДС

- 2 раздел

- 4, 5, 6 раздел

- 7 раздел

- Коды операции по объектам недвижимости (раздел 3, приложение 1)

- Когда услуги по проведению техосмотра попадают в раздел 7 декларации по НДС с кодом 1010203?

- Не облагаемые НДС операции. Коды для декларации

- Отсутствует лицензия: понадобятся ли коды?

- Коды операций в «экспортных» Разделах 4-6

- Знакомимся с кодом 1011712

- Код операции в декларации по НДС

- Нюансы применения кода 1011712

- Итоги

- Код льготы по ндс 1010816

Как разобраться с кодами операций?

Налогоплательщики, представляющие в инспекции декларации по НДС, часто сталкиваются с необходимостью отражения кодов тех или иных операций.

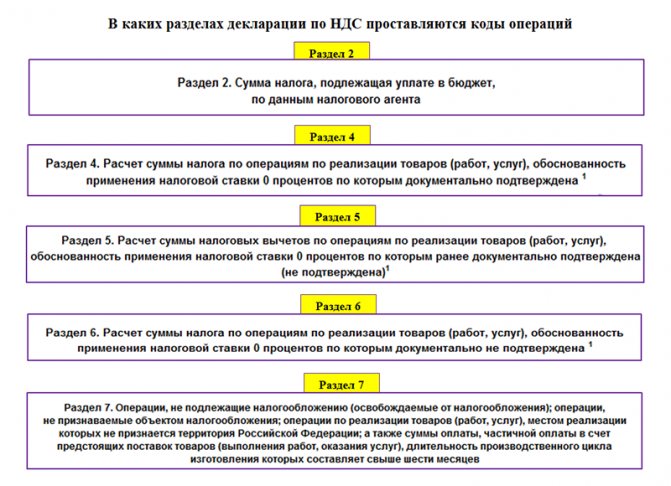

Коды необходимы для заполнения разделов 2, 4-7. Какие это разделы, узнайте на рисунке:

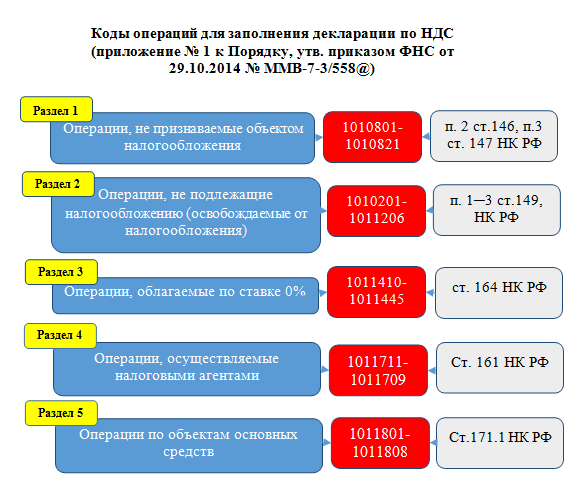

Коды — это наборы из 7 цифр, каждый из которых обозначает определенную операцию. Все коды разделены на 5 групп и описаны в приложении № 1 к Порядку заполнения декларации по НДС, утв. приказом ФНС от 29.10.2014 № MMB-7-3/[email protected]

Важно! С отчета за 3 квартал 2021 года декларацию по НДС нужно оформлять на новом бланке, в редакции приказа ФНС от 26.03.2021 № ЕД-7-3/[email protected] Изменения связаны с введением системы прослеживаемости товаров.

Построчный алгоритм с примерами заполнения всех двенадцати разделов отчета вы найдете в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Читайте также: Кто вправе исчислять и уплачивать НДС поквартально

На рисунке ниже представлены:

- название каждой группы кодов операций;

- диапазон кодов, предусмотренных для каждой группы;

- ссылка на статью НК РФ.

Перечень кодов, действующй в 2021 году, можно скачать в этом материале.

Что будет, если в декларации не проставить код операции? Она не пройдет логический контроль, и контролеры ее не примут. Поэтому необходимо разбираться в кодах и правильно отражать их в декларации, если в этом возникнет необходимость.

Далее расскажем подробнее об отдельных кодах.

Коды видов операций по НДС

Предприятия и ИП, работающие с НДС и отчитывающиеся по этому налогу, оперируют специальными кодами, обозначающими проведение той или иной налогооблагаемой операции, и фиксируют их как в учетных регистрах, так и в декларации по налогу. Коды видов операций (КВО) для регистров налогового учета утверждены приказом ФНС от 14.03.

2021 № ММВ-7-3/[email protected] Их список периодически пополняется введением новых шифров. Для отражения кодов в документах предназначены специальные графы: № 2 в книгах продаж/покупок, № 3 – в журналах учета счетов-фактур.

В 2021 году реестр шифров несколько изменился, некоторые из используемых кодов отменены, другие добавлены, третьи – детализированы.

Правильное указание КВО при документировании операций весьма важно, поскольку сведения из регистров переносятся в декларацию и анализируются налоговиками. КВО обозначает тип операции и характеризует алгоритм выставления счета-фактуры, начисления НДС.

К примеру, при принятии к вычету НДС по операции, подтвержденной БСО, указан код 23. При проверке программный ресурс ИФНС распознает, что по этому коду счета-фактуры не регистрируются. Ошибка в указании КВО установит несоответствие, а ИФНС запросит разъяснение.

Правда, законом не предусматривается наложение штрафных санкций за подобные неточности.

НК РФ применяет понятие «код операции» и при заполнении декларации по НДС. Эти коды, в отличие от двухзначных, используемых при оформлении учетных регистров, состоят из 7-ми разрядов и приведены в Приложении № 1 к приказу ФНС от 29.10.2014 № ММВ-7-3/[email protected]

Существует множество КВО, каждый из них описывает категорию операций с присущими ей характерными особенностями налогообложения. Например, предоставление услуг международных перевозок товаров в декларации шифруют кодом 1010423, объединяющим группу операций, перечисленных в пп. 2.1 п.1 ст. 164 НК.

Зачастую предприятия и ИП, работающие на спецрежимах (УСН, ЕНВД, ПСН), выставляют счета-фактуры с целью предоставления приобретателю вычета по НДС. В такой ситуации «упрощенцы» уплачивают налог и регистрируют выставленные счета-фактуры в 12-м разделе декларации по НДС. Этот раздел не предусмотрен для отражения КВО по НДС, а потому коды по этим операциям в нем не указываются.

Мы же вернемся к шифрам в учетных регистрах и рассмотрим применяемые коды видов операций по НДС в 2021 году.

Читайте также: Плата за негативное воздействие на окружающую среду (НВОС)

Книги покупок и продаж: коды видов операций по НДС

Опираясь на указанные выше нормы, налогоплательщики используют для отражения в регистрах учета следующие шифры:

ШифрОбозначение операции01Код вида операции 01 обозначает продажу или покупку товара (работ, услуг), в т.ч. путем привлечения посредника, оформление уточняющего СФ, а также НДС по СМР хозспособом при возведении сооружений для собственных нужд или передачу имущества в УК компании02Код вида операции 02 отражает полную или частичную оплату по будущим поставкам, в т.ч. по агентским договорам06Код вида операции 06 – осуществление операций налоговыми агентами (НА)10Безвозмездная передача имущества (оказание услуг, выполнение работ)13Подрядное капстроительство, реконструкция, покупка подобных работ компаниями-инвесторами14Передача имущественных прав (пп. 1-4 ст. 155 НК РФ)15Оформление СФ по реализации комиссионером от собственного имени16Возврат товаров17Возврат товаров частными лицами (если договор расторгнут, аванс возвращен)18Код вида операции по НДС 18 указывается при оформлении/получении корректировочного СФ на снижение стоимости поставленных ТМЦ (работ, услуг) или их объемных показателей19Импорт в РФ из государств ЕАЭС20Импорт в РФ и другие территории под федеральной юрисдикцией в таможенной процедуре для потребления внутри РФ, временного ввоза и переработки за пределами таможенной территории21Код вида операции 21 – восстановление НДС в отдельных ситуациях (например, при получении ТМЦ в счет выданного аванса, дальнейшем использовании активов в необлагаемых НДС операциях), или операциях по ставке 0% (п. 8 ст. 145, п. 3 (кроме пп. 1, 4) ст. 170 и 171.1НК)22Код вида операции 22 – возврат авансов (п. 5 ст. 171 НК), вычет НДС с аванса при отгрузке23Получение услуг, оформленных БСО (п. 7 ст. 171 НК РФ)24Регистрация СФ в ситуациях, соответствующих п. 9 ст. 165 НК, п. 10 ст. 171 НК РФ25Регистрации СФ на сумму НДС, восстановленную раньше при сделке по ставке НДС 0%, а также по НДС с предоплаты за товары, длительность производства которых превышает полгода26Оформление СФ по продаже ТМЦ (работ, услуг) неплательщикам НДС, а также при получении от них авансов в счет будущих поставок27Оформление СФ на основании 2-х и более СФ по продаже/покупке (п. 3.1 ст. 169 НК)28Оформление СФ на основе 2-х и более СФ при получении авансов по будущим поставкам (п. 3.1 ст. 169 НК)29Корректировка продаж, передачи имущественных прав, предприятия-имущественного комплекса (п. 6 ст. 105.3 НК)30Отгрузка ТМЦ с исчисленным на таможне НДС (п. 1 ст. 151 НК)31Уплата НДС, исчисленного на таможне (пп. 1 п. 1 ст. 151 НК)32Вычет НДС (п. 14 ст. 171 НК)

Расшифровка терминов со ссылками на НПА для кода 1010292

Какие НПА нужно знать, чтобы правильно отразить операции по коду 1010292 в декларации:

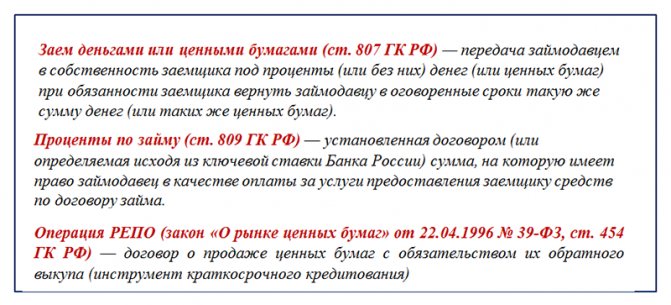

- подп. 15 п. 3 ст. 149 НК РФ — определяет, что на территории РФ не облагаются НДС операции займа, включая проценты по ним;

- пп. 44.2-44.5 Порядка заполнения декларации по НДС — расшифровывают порядок отражения информации в строках раздела 7, посвященного необлагаемым операциям.

- ГК РФ и иные НПА — в части расшифровки терминов «денежный заем», «заем ценными бумагами», «проценты по займу», «операция РЕПО».

Какие необлагаемые операции по НДС включают в раздел 7

Неверное отражение необлагаемых операций в 7 разделе Декларации не несет никакой ответственности для налогоплательщиков, так как эти сведения не влияют на сумму налога. Но отсутствие раздельного учета ведет к запрету на вычет входного НДС или на его включение в расходы при расчете налога на прибыль. При обложении налогами законодатели дают послабление социально значимым предприятиям, отраслям, имеющим приоритетное развитие, общественным проектам, международным соглашениям и др. Это выражается в необложении налогами, применении различных вычетов, снижении налоговой ставки.

15 Янв 2021 marketur 807

Поделитесь записью

- Похожие записи

- Замена Камер Видеонаблюдения Косгу

- Действия Приставов При Непогашении Задолженности

- Инструкция по охране труда для электрогазосварщика жилищно коммунальных хозяйств

- Какие реквизиты чека указываются в авансовом отчете

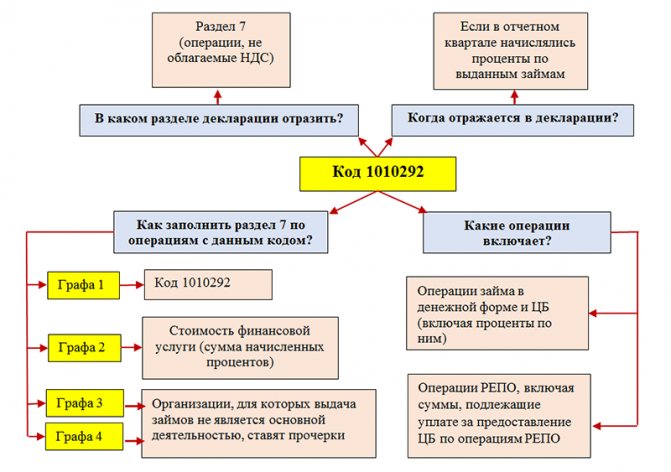

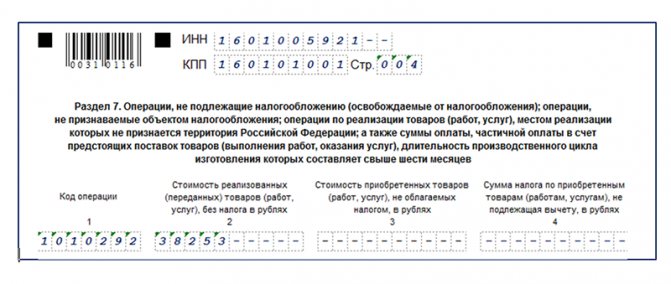

Схема применения кода 1010292

Рассмотрим схему применения кода 1010292, сконцентрировав в ней необходимые сведения для заполнения декларации:

На основании этой схемы заполним раздел 7 по данным примера.

ПАО «Весенний ветер» заключило договор займа с отечественной . Его сумма — 3 400 250 руб. В 3 квартале начисленные проценты по займу составили 38 253 руб. При заполнении раздела 7 необходимо учесть, что:

- для займодавца (ПАО «Весенний ветер») выдача займов не является основной деятельностью;

- общехозяйственные расходы по необлагаемым операциям у займодавца отсутствуют.

Как выглядит заполненный раздел 7 декларации по НДС с кодом операции 1010292, смотрите ниже:

При заполнении графы 2 следует учесть, что в нее заносится не «тело займа», а сумма начисленных процентов (письмо ФНС от 29.04.2013 № ЕД-4-3/7896).

Заполнение раздела 7 декларации по НДС в 1С бухгалтерии 8 (ред. 3.0)

Есть некоторые особенности отражения необлагаемой операции кода 1010292 в декларации по НДС, а также некоторых других операций. Плательщики, которые используют разные виды льготы на добавленную стоимость, могут с декларацией представить реестр документов с подтверждением в соответствующей форме.

В версии 1С Бухгалтерия 8 предоставлена возможность автоматического заполнения 7 раздела в декларации и реестра подтверждающих данных для фирм, которые ведут раздельно учет НДС. Для использования функции на закладке «НДС» в настройках устанавливаются функции ведения раздельного учета.

Читайте также: Уменьшение подоходного налога на детей в 2021 году

Для сохранения кодов, применяемых при заполнении 7 раздела, для оформления документации, которая подтверждает льготы по сборам, применяется справочник с кодами. Можно создать новый элемент в справочнике, подобрав значение из классификатора.

Поле с кодом операции можно заполнить, применяя формы элемента справочника «Договоры», если по нему отражаются только необлагаемые операции. В ином случае поле заполняется из справочника «Номенклатура». Заполняя поле с кодом операции для 7 раздела нужно отразить специальными значками, что операция не подлежит обложению сборами, включена в реестр подтверждающих документов (при необходимости).

Чтобы отразить процедуры в 7 разделе декларации по налогу на добавленную цену, предназначен документ формирования записей раздела 7 декларации по НДС. Чтобы сформировать реестр документации, которая подтверждает право на снижение платежа, есть раздел «Отчеты – НДС». Реестр заполняется в автоматическом порядке, если нажать «Сформировать».

Взаимосвязь кодов 1010292 и 1010256

Взаимосвязь заключается в следующем: код 1010256 в декларации по НДС так же, как и код 1010256, отражается в одном и том же разделе (раздел 7). Обе эти операции относятся к группе не подлежащих налогообложению (освобождаемых от налогообложения).

Что еще объединяет эти коды? При наличии в разделе 7 указанных кодов налоговики при проведении камеральных проверок пытаются затребовать у налогоплательщика дополнительные документы. Какие? Речь идет о документальных подтверждениях правомерности отражения в декларации не облагаемых НДС операций. Причем аргументируют контролеры свои требования тем, что освобождение указанных операций от НДС носит характер налоговой льготы.

Однако судьи с ними не соглашаются — налогоплательщику удается доказать в судебном порядке, что обязанность по представлению документов вместе с декларацией противоречит п. 88 НК РФ (определения ВАС РФ от 31.01.2014 № ВАС-497/14, ВАС РФ от 12.11.2012 № ВАС-6809/12).

Подробнее о том, когда в разделе 7 декларации по НДС нужно проставить код 1010256, расскажем в следующем разделе.

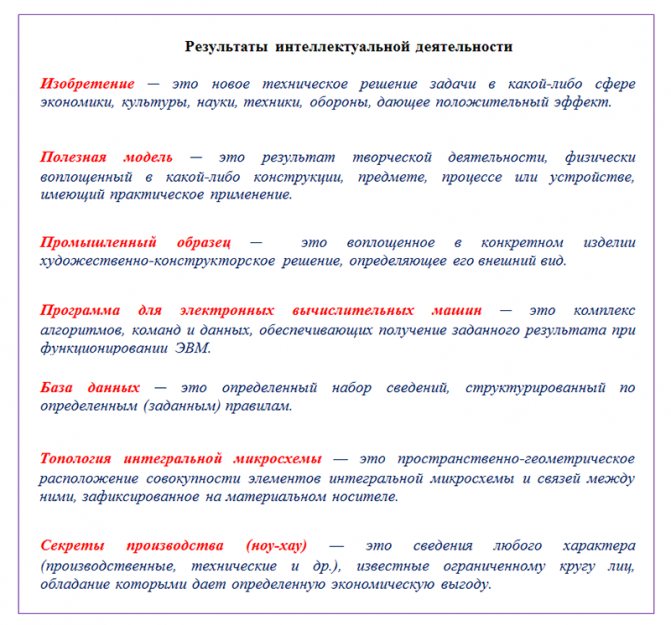

Реализация по коду 1010256 (топологии интегральных схем, промышленные образцы и др.)

Код 1010256 код в декларации по НДС проставляется в том случае, если в отчетном периоде происходит реализация исключительных прав на результаты интеллектуальной деятельности.

Исключительное право — это право лица на использование охраняемых объектов (включая право запрета их использования).

Что понимать под термином «результаты интеллектуальной деятельности»? Основные понятия расшифрованы ниже:

Итак:

- Реализация исключительных прав на указанные объекты по подп. 26 п. 2 ст. 149 НК РФ не облагается НДС.

- При отражении таких операций в разделе 7 декларации проставляется код 1010256.

Коды операций для заполнения декларации по НДС

Коды операций в налоговой декларации по НДС должны быть определены корректно, иначе ведомство, которое является администратором соответствующих платежей в бюджет, может не распознать необходимые показатели в декларации, вследствие чего оценка качества исполнения налогоплательщиком обязательств, предусмотренных законодательством, может быть выставлена не вполне достоверная. Таким образом, указать корректную цифру в декларации прежде всего в интересах плательщика НДС. Рассмотрим теперь то, какой код операции в декларации по НДСможет фиксироваться при заполнении соответствующего отчетного документа для ФНС России. Их можно классифицировать исходя из отнесения к одному из 5 разделов декларации — собственно, в таком виде они, как мы отметили выше, приводятся в основном источнике права, регламентирующем их применение.

Обратите внимание => Кому предоставляются льготы при оплате транспортного налога

Особенности применения кода 1010256

Из предыдущего раздела мы выяснили, что реализация исключительных прав на объекты интеллектуальной деятельности не облагается НДС. По отношению ко всем рассмотренным объектам действует единое правило: если в отчетном квартале произошла такая реализация, данная операция подлежит отражению в разделе 7 декларации по НДС с кодом 1010256.

Это общий подход, у которого могут быть интерпретации в процессе хозяйственной деятельности.

Например, российская организация приобрела у иностранной компании права на использование результатов секрета производства (ноу-хау). Передача прав на результаты интеллектуальной деятельности является услугой. Встает вопрос: что будет признаваться местом реализации услуги в данной ситуации? По подп. 4 п. 1 ст. 148 НК РФ это территория Российской Федерации, если покупатель осуществляет деятельность в нашей стране. И операция по реализации исключительных прав на секрет производства НДС не облагается (позицию чиновников Минфина см. в письме от 18.11.2016 № 03-07-08/68105).

Проверьте, правильно ли вы применяете коды в декларации по НДС с помощью разъяснений от КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

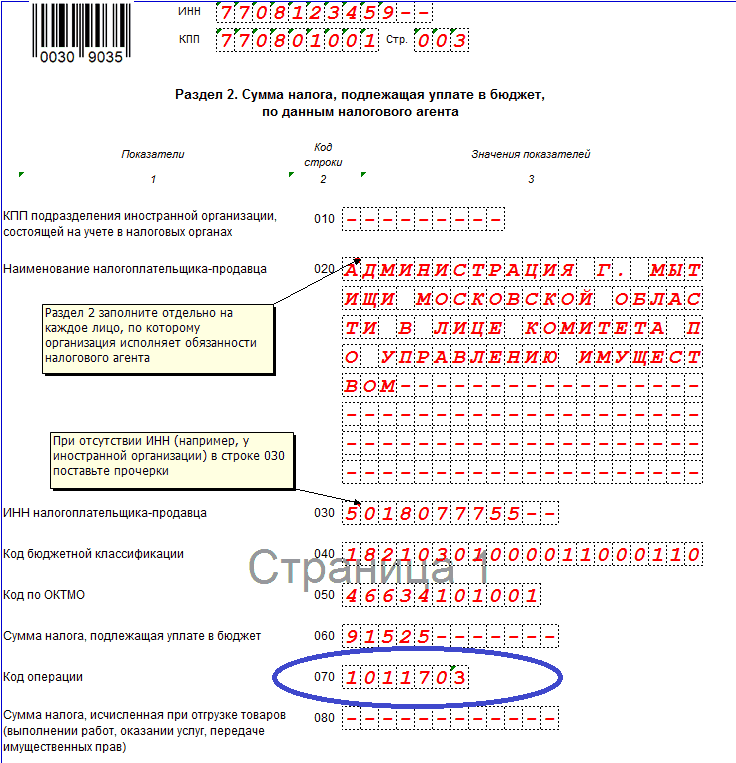

Коды в разделах 2, 4, 5, 6, 7 декларации по НДС

В некоторых разделах декларации НДС есть строки с общим названием «Код операции». Такие строки присутствуют в:

- Разделе «2» — заполняется, если организация является налоговым агентом.

- Разделах «4», «5», «6» — используется для экспортных операций.

- Разделе «7» — заполняется организацией или предпринимателем, которые не являются налогоплательщиками НДС.

Для фиксирования кода операции в декларации по НДС, в книгах покупок и продаж, журналах по выставлению счетов-фактур используются коды, действующие на основании приказов налоговых органов.

Если в декларации не заполнить все необходимые коды, то поданная декларация не пройдет контроль, и портал ФНС не пропустит ее в базу.

2 раздел

Раздел 2 предназначен для налоговых агентов, коды, применяемые там, должны соответствовать показателям:

- Реализация товаров иностранными гражданами, не состоящими на налоговом учёте РФ и применяющими безденежный расчёт – 1011711.

- Реализация товаров или выполнение работ иностранцами, не состоящими на учете в налоговом органе страны – 1011712.

- Государственные органы предоставляют в аренду имущество – 1011703.

- Товары, которые были вывезены на экспорт – 1011410.

- Товары, отгруженные на экспорт при ставке 10% — 1011412.

- Товары, реализованные на территорию Таможенного Союза – 1010421.

4, 5, 6 раздел

Примеры кодов для товаров, вывезенных по нулевой ставке НДС:

- 1011410, 1011412 — продажа вывезенных товаров через таможенную процедуру.

- 1010421 — код операции для реализации в странах таможенного союза.

Некоторые операции, проводимые по экспорту, уже имеют проставленные коды в декларациях по НДС: строки 060, 090 в разделе 4 и 070, 110 в разделе 6.

Читайте также: Расчет и выплата компенсации за задержку трудовой книжки

7 раздел

Случается, что рассматриваемые коды составляют не признаваемый объект налоговых вычетов. Это следующие операции и коды:

- Процедура, не признаваемая продажей товара или услуг – 1010801.

- Реализация участков земли – 1010806.

- Передача прав на имущество правопреемнику – 1010807.

- Товары, которые проданы за пределами РФ – 1010811.

- Работы, проводимые за пределами РФ – 1010812.

Полный список кодов с ссылками на НК РФ для 7 раздела можно увидеть на этой странице.

Коды операции по объектам недвижимости (раздел 3, приложение 1)

Коды по объекту недвижимости указываются в приложении 1 раздела 3 декларации по НДС. Это все операции, отражающие суммы налога на недвижимость, которые были приняты к вычету.

Приложение заполняется ежегодно в последнем квартале, в него вносятся все коды операции. Заполняется декларация в течение 10 лет после ввода объекта в эксплуатацию.

Фиксируются все действия по кодам операций. Всего их три, и отличаются они проделанной работой:

- Завершение капитального ремонта подрядчиками – 1011801.

- Завершение капитального ремонта собственными силами организации – 1011802.

- Имущество недвижимое, которое было приобретено по договору – 1011803.

- Ремонт или переустройство недвижимости – 1011805.

Правильное заполнение кодов операции сводит к минимуму штрафные санкции и общение с налоговиками.

Когда услуги по проведению техосмотра попадают в раздел 7 декларации по НДС с кодом 1010203?

В разделе 7 декларации по НДС отражаются самые разнообразные операции, не подлежащие обложению НДС. Так, код 1010203 предназначен для отражения не облагаемой НДС операции по реализации услуг по проведению техосмотра (подп. 17.2 п. 2 ст. 149 НК РФ). Однако такая услуга не будет облагаться налогом только при определенных условиях — они указаны в законе «О техническом осмотре…» от 01.07.2011 № 170-ФЗ. Что это за условия?

НДС не облагается проведение техосмотра, если он проводится компанией или ИП (в т. ч. дилером), аккредитованным в установленном порядке на проведение техосмотра (подп. 7 ст. 1 закона № 170-ФЗ). Их называют операторами техосмотра. При этом правила аккредитации операторов строго регламентированы (утверждены приказом Минэкономразвития России от 28.11.2011 № № 697). Только в этом случае оказавший услугу налогоплательщик на законных основаниях заполнит код 1010203 в разделе 7 декларации.

Если услуга по проведению техосмотра оказана компанией или ИП, не прошедшими аккредитацию, такие услуги облагаются НДС, и в разделе 7 с кодом 1010203 эта операция отражаться не должна (письмо Минфина России от 05.04.2012 № 03-07-11/101).

Не облагаемые НДС операции. Коды для декларации

(Письмо ФНС РФ от 03.04.2013 г. № ЕД-4-3/[email protected])

С 1 января 2013 года

не подлежат налогообложению НДС

следующие

услуги, оказываемые на рынке ценных бумаг

, товарных и валютных рынках:

– услуги, оказываемые регистраторами, депозитариями, включая специализированные депозитарии и центральный депозитарий, дилерами, брокерами, управляющими ценными бумагами, управляющими компаниями инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов, клиринговыми организациями, организаторами торговли на основании лицензий на осуществление соответствующих видов деятельности;

– услуги, оказываемые указанными организациями, непосредственно связанные с услугами, оказываемыми ими в рамках лицензируемой деятельности (по перечню, установленному Правительством РФ);

– услуги по проведению, контролю и учету товарных поставок по обязательствам, допущенным к клирингу, оказываемых операторами товарных поставок, получившими аккредитацию в соответствии с Федеральным законом от 07.02.2011 г. № 7-ФЗ «Оклиринге и клиринговой деятельности»

;

– услуги по принятию на себя обязательств, подлежащих включению в клиринговый пул, оказываемых центральными контрагентами на основании лицензии на осуществление клиринговой деятельности либо при условии получения ими аккредитации в соответствии с Законом № 7-ФЗ;

– услуги по поддержанию цен, спроса, предложения и (или) объема организованных торгов, оказываемых маркет-мейкерами в соответствии с Федеральным законом от 21.11.2011 г. № 325-ФЗ «Об организованных торгах»

(

п.п.12.2 п.2 ст.149 НК РФ

).

Приказом Минфина РФ от 15.10.2009 г. № 104н «Об утверждении формы налоговой декларации по налогу на добавленную стоимость и Порядка ее заполнения» предусмотрено, что операции, не подлежащие налогообложению

(освобождаемые от налогообложения) НДС,

подлежат отражению вразделе7 налоговой декларации

.

При этом в графе 1 по строке 010 раздела7

декларации отражаются

коды операций

в соответствии с Приложением № 1 к Порядку.

Вместе с тем Раздел

II

«Операции, не подлежащие налогообложению (освобождаемые от налогообложения)» Перечня кодов

не предусматривает нормып.п.12.2 п.2 ст.149 НК РФ

.

ФНС РФ сообщила, что до внесения соответствующих изменений в Приложение № 1 к Порядку налогоплательщики вправе вразделе7 декларации отразить операции

, предусмотренные в

п.п.12.2 п.2 ст.149 НК РФ

, под

кодом 1010290

.

Одновременно не является нарушением использование

налогоплательщиками

кода 1010200

до момента официального установления кода 1010290 для указанных операций.

С 26 декабря 2012 года не облагается НДС

реализация работ (услуг)

по выполнению функций технического заказчика работ по капитальному ремонту общего имущества в многоквартирных домах

, выполняемых (оказываемых)

специализированными некоммерческими организациями

, которые осуществляют деятельность, направленную на обеспечение проведения капитального ремонта общего имущества в многоквартирных домах, и созданы в соответствии с Жилищным кодексом РФ, а также органами местного самоуправления и (или) муниципальными бюджетными учреждениями в случаях, предусмотренных Жилищным кодексом РФ (

п.п.30 п.3 ст.149 НК РФ

).

В этой связи при осуществлении операций, предусмотренных п.п.30 п.3 ст.149 НК РФ

, для их отражения в разделе 7 декларации

применяется код 1010263

, определенный Приложением № 1 к Порядку.

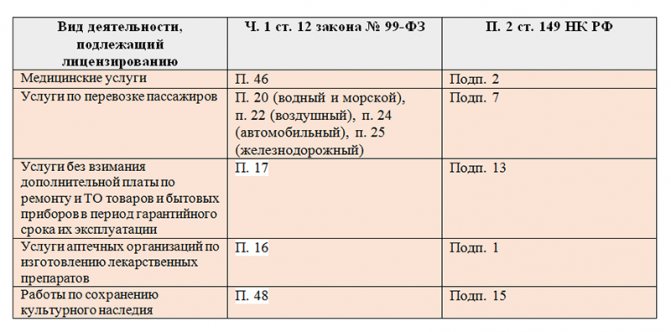

Отсутствует лицензия: понадобятся ли коды?

Отсутствие лицензии на определенные виды деятельности, указанные в ст. 149 НК РФ (операции, не облагаемые НДС), лишает компании и ИП данной льготы.

Например, один из видов операций, подлежащих отражению в разделе 7 декларации по НДС, это услуги по организации азартных игр (код 1010226). Однако использовать освобождение от НДС организаторы азартных игр вправе только при наличии специальной лицензии (п. 6 ст. 149 НК РФ). Обязательное лицензирование данной деятельности предусмотрено п. 31 ч. 1 ст. 12 закона «О лицензировании отдельных видов деятельности» от 04.05.2011 № 99-ФЗ.

Если такой лицензии нет, НДС необходимо исчислять и уплачивать в общем порядке (п. 11 постановления Пленума ВАС РФ от 30.05.2014 № 33).

Это же правило в равной степени относится и к другим освобожденным от НДС операциям (если наличие лицензии обязательно). Например:

С полным перечнем операций, не подлежащих обложению НДС, вас познакомит эта публикация.

Коды операций в «экспортных» Разделах 4-6

Список кодов для операций, облагаемых по ставке 0%, гораздо больше (Раздел III Приложения № 1 к Порядку). Приведем некоторые из них.

1011410Реализация несырьевых товаров, вывезенных в таможенной процедуре экспорта (не указанных в п. 2 ст. 164 НК РФ)1011412Реализация несырьевых товаров, вывезенных в таможенной процедуре экспорта (указанных в п. 2 ст. 164 НК РФ)1010421Реализация несырьевых товаров (не указанных в п. 2 ст. 164 НК РФ) на территорию государств — членов ЕАЭС

Для корректировок налоговых баз и налоговых вычетов в рамках экспортных операций тоже предусмотрены свои коды.

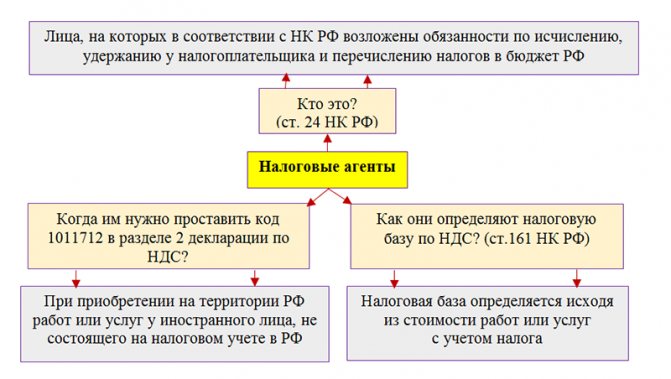

Знакомимся с кодом 1011712

Чтобы правильно отразить код операции 1011712 в декларации по НДС, также нужно ознакомиться с некоторыми терминами и статьями НК РФ.

Читайте также: Почему ИНН не найден в базе фнс на Госуслугах и что делать

Данный код проставляют в разделе 2 декларации по НДС налоговые агенты. Посмотрим, кого налоговое законодательство относит к налоговым агентам и когда им следует проставлять указанный код в декларации:

Обратите внимание, что код 1011712 проставляется при заказе у иностранца работ или услуг — не при приобретении товара (при покупке у иностранца товаров код операции — 1011711).

Вот здесь нас подстерегает сложность, связанная с определением места реализации работы или услуги. Если с товаром всё более-менее понятно (товар отгружен в России — значит, местом реализации признается РФ), то услуги и работы — разговор отдельный.

Как налоговому агенту правильно определить место реализации работы (услуги), расскажем в следующем разделе.

Код операции в декларации по НДС

Если фирма или индивидуальный предприниматель признаются налоговым агентом по НДС, то они должны заполнять раздел 2 декларации по НДС. Операции налогового агента представлены в разделе 4 и объединены кодировкой 1011700, а также положениями статьи 161 Налогового кодекса. В подобных случаях могут применяться коды, такие, как, например, код 1011711 — реализация товаров иностранных лиц, не состоящих на учете в качестве налогоплательщиков в РФ и реализация работ и услуг данных иностранных лиц с применением безденежных форм расчетов или код 1011703 — предоставление органами государственной власти и управления в аренду федерального имущества, имущества субъектов Российской Федерации или муниципального имущества. Коды группы 1010200 – это операции, освобожденные от обложения НДС исходя из положений статьи 149 Налогового кодекса. Это, например, код операции 1010204 в декларации по НДС — реализация отечественных медицинских товаров, таких, как важнейшие и жизненно необходимые медицинские товары, протезно-ортопедические изделия или очки и линзы для коррекции зрения или код операции 1010245 — услуги по реализации общеобразовательных или профессиональных образовательных программ, оказываемые некоммерческими образовательными организациями. Эта группа кодов выделена в приложении к приказу ФНС в разделе 2, и используется при заполнении раздела 7 отчета по налогу.

Нюансы применения кода 1011712

В чем может возникнуть сложность? Дело в том, что выполнить обязанности налогового агента российской компании или ИП потребуется только в том случае, если сделка с иностранцем (по приобретению работ или услуг) произошла на территории нашей страны. Поэтому прежде чем заняться оформлением раздела 2 декларации по НДС, убедитесь в этом (ст. 148 НК РФ). С данным обстоятельством нам поможет разобраться представленная ниже схема:

Как видите, сложности с определением места оказания услуги (выполнения работ) вполне возможны. А неверная оценка этого обстоятельства может повлиять на правильное заполнение раздела 2 декларации по НДС и обоснованное применение кода 1011712.

Итоги

Коды операций проставляются в разделах 2, 4-7 декларации по НДС. Они кодируют операции, не признаваемые объектом обложения НДС, не подлежащие налогообложению (освобождаемые от налогообложения), операции по ставке 0% и др. Если не проставить их в декларации, она не пройдет логический контроль, и налоговики такой отчет не примут.

Источники:

- Налоговый кодекс РФ

- Приказ ФНС России от 29.10.2014 № ММВ-7-3/[email protected]

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Код льготы по ндс 1010816

Наиболее значимых и жизненно нужных медицинских изделий; протезно-ортопедических изделий, материалов и сырья для их полуфабрикатов и изготовления к ним; технических средств, включая автомототранспорт, материалы, каковые смогут быть использованы только для профилактики инвалидности либо реабилитации инвалидов; очков корригирующих (для коррекции зрения), линз для коррекции зрения, оправ для очков корригирующих (для коррекции зрения) Это приложение оформлено таблицей, в которую со своей стороны выделяются пара разделов. В них приводится кодировка, дается расшифровка вида операции, и указание на конкретную статью Налогового кодекса, которой предусмотрено правило обложения НДС для того либо иного случая.

Обратите внимание => Декретные Выплаты В 2021 Году На Третьего Ребенка Работающей Маме В Татарстане