- Корректировки и исправления

- Изменяем НДС: исправительный или корректировочный счёт-фактура?

- Причина разногласий

- Доводы ФНС России

- Учет корректировочного счета-фактуры при уменьшении стоимости

- Корректировочные счета-фактуры: до и после июльских изменений – 2021

- Корректировочный счет-фактура

- Корректировка за корректировкой

- Исправления в журнале учета счетов-фактур. Учет у агента, осуществляющего закупки для принципала.

Корректировки и исправления

Обратимся к Правилам учета НДС, утвержденным постановлением от 26 декабря 2011 г. № 1137. В нем мы найдем и понятие корректировки, и понятие исправления ошибок.

Корректировка — это изменение первоначальной стоимости, совершенное после отгрузки по обоюдному согласию поставщика и покупателя.

Исправление ошибки — это исправление неверной информации, изначально указанной в счете-фактуре.

Корректировки вносят при помощи корректировочных счетов-фактур, которые в особом порядке регистрируют и учитывают. А ошибки исправляют через оформление новых экземпляров счетов-фактур с указанием номера и даты исправления.

Корректировочные счета-фактуры выставляются при наличии договора, соглашения или иного первичного документа, подтверждающего согласие покупателя на изменение стоимости отгруженных товаров. А исправления в счете-фактуре делают в случае технической ошибки, допущенной при выставлении первоначального счета-фактуры.

Читайте также: Складской учет: основы организации складского учета в магазине

Изменяем НДС: исправительный или корректировочный счёт-фактура?

В информации, обнародованной 05.02.2021 на сайте ФНС Россииналоговая служба разъяснила порядок исправления технических ошибок в счетах-фактурах.

Причина разногласий

Поводом для разъяснений стали разногласия между ИФНС и налогоплательщиком. Конфликт возник после проведения камеральной проверки декларации по НДС. Налогоплательщик уменьшил цену (тариф) единицы отгруженного товара, исправив первичные учетные документы и счета-фактуры. При этом налоговая база по НДС уменьшилась. ИФНС сочла, что уменьшение обязательств перед бюджетом налогоплательщик обязан оформить корректировочными счетами-фактурами, предъявив налог к вычету.

Налогоплательщик пояснил, что внесенные в первичные документы исправления были сделаны с целью приведения цены в соответствие с той, которая была указана в договоре. Проще говоря, налогоплательщик исправил допущенную ошибку. А это обстоятельство не требует составления корректировочного счета-фактуры.

Пояснения не устроили ИНФС, которая настаивала на оформлении уменьшения цены отгруженных товаров корректировочными счетами-фактурами.

Налогоплательщик не согласился с выводами ИФНС и обратился за разъяснениями в налоговую службу.

Доводы ФНС России

Решение подведомственной ИФНС налоговая служба отменила. Аргументируя свои действия, ФНС России пояснила нормы НК РФ (п. 3 ст. 168 и п. 10 ст. 172), регулирующие выставление корректировочных счетов-фактур.

Да, действительно, при изменении стоимости отгруженных товаров продавец выставляет покупателю корректировочный счет-фактуру.

Это он должен сделать в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) отгруженных товаров с учетом срока составления документа (договора, соглашения или иного первичного документа), который подтверждает

согласие (факт уведомления) покупателя на такое изменение.

Другими словами,

корректировочный счет-фактура составляется при достигнутой договоренности между продавцом и покупателем об изменении условий сделки

(корректировки цены и (или) количества товара). Например, корректировочный счет-фактуру продавец выставляет в случае предоставления скидки на отгруженный товар. На основании корректировочного счета-фактуры и подтверждающих согласие покупателя документов продавец принимает к вычету отрицательную разницу между суммами НДС до и после корректировки (п. 1 ст. 169, п. 13 ст. 171 НК РФ).

В ситуации же, которая была рассмотрена ФНС России по обращению налогоплательщика, условия договора не изменились.

Товар был отгружен по согласованной с покупателем цене. Но по технической оплошности налогоплательщик в счете-фактуре указал цену, большую, чем та, которая была согласована по условиям сделки. Ошибку продавец устранил, исправив первичные учетные документы и составив исправленный счет-фактуру. Отраженная в счете-фактуре после внесенных исправлений цена соответствовала договорной, а налоговая база по НДС уменьшилась. На основании этого ФНС России пришла к выводу, что у

налогоплательщика отсутствовала обязанность по выставлению корректировочных счетов-фактур.

Проиллюстрируем разъяснение ФНС России условным примером.

Пример

В ноябре 2021 года компания отгрузила 100 единиц товара по договорной цене 2000 руб/шт. Товар облагается НДС по ставке 20 %. При подготовке товарной накладной и первичного счета-фактуры сотрудник компании ошибочно вместо цены 2000 руб/шт. указал цену 20 000 руб/шт.

Сумма без учета НДС составила 2 000 000 руб. Сумма НДС (20 %) – 400 000 руб. Сумма с НДС – 2 400 000 руб. Первичный счет-фактура был зарегистрирован в IV квартале 2021 года. Позже ошибка была обнаружена. Компания внесла исправления в товарную накладную и исправила первичный счет-фактуру, в котором сумма без учета НДС составила 200 000 руб., сумма НДС (20 %) – 40 000 руб., сумма с НДС – 240 000 руб. В исправленном счете-фактуре в строке 1а компания указала порядковый номер и дату исправления.

По сравнению с первичным счетом-фактурой налоговые обязательства по НДС компании-продавца по исправленному счету-фактуре уменьшились на 360 000 руб. (400 000 – 40 000).

В квартале отгрузки (IV квартал 2021 года) первичный счет-фактура аннулируется, а исправленный счет-фактура регистрируется. При регистрации исправленных счетов-фактур в книге продаж (у продавца) и книге покупок (у покупателя) следует руководствоваться пунктами 3 и 11 правил ведения книги продаж и пунктом 9 правил ведения книги покупок, применяемых при расчетах по НДС (утв. постановлением Правительства РФ от 26.12.2011 № 1137) (письмо Минфина России от 18.12.2017 № 03-07-11/84472).

Учет корректировочного счета-фактуры при уменьшении стоимости

Предположим, продавец и покупатель заключили соглашение об изменении условий поставки, в результате чего уменьшается стоимость отгруженных товаров.

Читайте также: Какие последствия могут быть при возникновении убытков в бухгалтерском учете

Что должен сделать продавец?

- Выставить корректировочный счет-фактуру и зарегистрировать его в части 1 журнала учета полученных и выставленных счетов-фактур.

- Зарегистрировать корректировочный счет-фактуру в книге покупок в периоде, когда выполнены условия (наличие первичных документов (договора, соглашения) на изменение условий поставки обязательно).

- Применяет вычет разницы между суммой НДС до и после корректировки.

Выставить корректировочный счет-фактуру продавец должен не позднее 5 календарных дней с даты составления документа об изменении стоимости.

А вот действия покупателя:

- Регистрирует корректировочный счет-фактуру в части 2 журнала учета полученных и выставленных счетов-фактур.

- Регистрирует в книге продаж корректировочный счет-фактуру. Запись делает за период поступления документа.

- Восстанавливает ранее принятый вычет на разницу между суммой налога до и после корректировки.

В учете сторон сделки должны быть:

- первоначальный счет-фактура;

- документ о согласовании стоимости;

- корректировочный счет-фактура.

Корректировки обязательств по НДС при наличии соглашения об уменьшении стоимости отгрузки не затрагивают период выставления первоначального счета-фактуры. Все делается в периоде выставления корректировочного счета-фактуры. Уточненки за период выставления первоначального счета-фактуры не нужны.

Корректировочные счета-фактуры: до и после июльских изменений – 2021

Наличие этих критических ошибок влечет за собой отказ в вычете НДС.

Корректировочный счет-фактура

– общие правила

При изменении стоимости оказанных услуг, в том числе в случае изменения цены (тарифа) и (или) уточнения объема

оказанных услуг,

продавец выставляет покупателю КСФ

не позднее пяти календарных дней, считая со дня составления документов, указанных в пункте 10 статьи 172 НК РФ (п. 3 ст. 168 НК РФ).

Порядок сообщения покупателем продавцу об ошибочной информации в документе законодательством не установлен. Поэтому покупатель вправе применить любой удобный способ (письмо ФНС России от 25.02.2021 № ЕА-3-26/[email protected]).

Сейчас актуальна электронная переписка. При оформлении ценовых отклонений инспекторы рекомендуют использовать формат представления документа, которым оформляют факт приемки материальных ценностей или факт расхождений, выявленных при приемке товаров, утвержденный приказом ФНС России от 27.08.2019 № ММВ-7-15/[email protected]

Но это вовсе не обязательно. Если покупатель выявил недостачу, то он имеет право использовать типовые формы ТОРГ-2 и ТОРГ-3 (утв. Постановлением Госкомстата России от 25.12.1998 № 132). Можно разработать и собственный бланк, главное, чтобы продавец признал, например, факт недостачи. Тогда применяются нормы пункта 3 статьи 168 НК РФ.

КСФ выставляют продавцы услуг при наличии договора, соглашения, иного первичного документа, подтверждающего согласие или факт уведомления покупателя об изменении стоимости оказанных услуг, в том числе из-за изменения цены или изменения объема оказанных услуг (п. 10 ст. 172 НК РФ). Выставить КСФ может только продавец.

Если он отказывается это сделать, покупатель бессилен.

В случае если стоимость отгруженных товаров, работ или услуг изменяется, но при этом указанные выше документы не оформляются, то корректировочные счета-фактуры продавцом не выставляются.

Читайте также: Форма Т-2: как заполнить личную карточку работника

Итак, КСФ составляют тогда, когда меняются условия самого договора поставки и обе стороны с этим согласны

(например, поменяли цену товара или объем поставки).

– изменения КСФ с 01.07.2021

При изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) поставленных товаров, в выставляемом с 01.07.2021 КСФ, как и в отгрузочном счете-фактуре, должны быть дополнительно указаны

(подп. 14–18 п. 5.2 ст. 169 НК РФ):

- страна происхождения товара;

- регистрационный номер декларации на товары;

- регистрационный номер партии товара, подлежащего прослеживаемости;

- количественная единица измерения товара, используемая в целях осуществления прослеживаемости;

- количество прослеживаемого товара в количественной единице его измерения.

При этом согласно новой редакции подпункта 4 пункта 5.3 статьи 169 НК РФ наряду с наименованием товаров и единиц их измерения (при возможности их указания), по которым осуществляются изменение цены (тарифа) и (или) уточнение количества (объема), необходимо привести порядковый номер записи поставляемых (отгруженных) товаров.

Вносимые в форму КСФ изменения во многом идентичны изменениям, введенным в форму обычного счета-фактуры.

Для отражения показателей:

- «регистрационный номер декларации на товары» и «регистрационный номер партии товара, подлежащего прослеживаемости» предусмотрена одна графа – 11;

- «страна происхождения товара» и «количественная единица измерения товара, используемая в целях осуществления прослеживаемости» – по две графы, соответственно 10 и 10а, 12 и 12а.

Правила заполнения КСФ при этом предписывают:

- в графы 10 и 10а

занести цифровой код и соответствующее ему краткое наименование страны происхождения товара в соответствии с Общероссийским классификатором стран мира. Эти данные нужно взять из граф 10 и 10а счета-фактуры, к которому составляется КСФ. Данные графы заполняются в отношении товаров, страной происхождения которых не является Россия;

- в графе 11

привести регистрационный номер декларации на товары или регистрационный номер партии товара, подлежащего прослеживаемости, скопировав его из графы 11 счета-фактуры, к которому составляется КСФ;

- в графах 12 и 12а

указать количественную единицу измерения товара, используемую в целях осуществления прослеживаемости (код и соответствующее ему условное обозначение), определяемую согласно Общероссийскому классификатору единиц измерения (ОКЕИ), скопировав код и условное обозначение из граф 12 и 12а счета-фактуры, к которому составляется КСФ;

- в графе 13

отразить количество товара, подлежащего прослеживаемости, в количественных единицах его измерения в целях осуществления такой прослеживаемости. Для этой графы предусмотрено указание значений в строках «А (до изменения)», «Б (после изменения)», «В (увеличение)», «Г (уменьшения)».

Показатели в графах 10 и 10а, 11, 12 и 12а обычного счета-фактуры могут отсутствовать. Тогда в составляемом к такому счету-фактуре КСФ его графы 10 и 10а, 11, 12 и 12а не заполняют.

Графы 12 и 13 не формируют при составлении КСФ на бумажном носителе на товары, не подлежащие прослеживаемости, работы, услуги, имущественные права.

Повторимся, в графах 11 отгрузочного счета-фактуры и КСФ регистрационный номер декларации на товары приводится:

- при реализации товаров, не подлежащих прослеживаемости

, ввезенных на территорию РФ, в случае если их таможенное декларирование предусмотрено правом ЕАЭС;

- в отношении товаров, не подлежащих прослеживаемости

, выпущенных в соответствии с таможенной процедурой выпуска для внутреннего потребления при завершении действия таможенной процедуры свободной таможенной зоны на территории ОЭЗ в Калининградской области.

При совершении операций с прослеживаемыми товарами

в графу 11 счета-фактуры заносится регистрационный номер партии этого товара, который затем переносится в графу 11 КСФ.

Данное положение с указанием соответствующих граф называемых ниже документов, применяемых при расчетах по НДС, приводится:

- в правилах ведения журнала полученных и выставленных счетов-фактур, книги покупок и книги продаж, а также

- в правилах заполнения дополнительного листа книги покупок и дополнительного листа книги продаж.

Формы обычного счета-фактуры и корректировочного счета-фактуры после вступления в силу постановления № 534 стали практически идентичными.

Имеется разница в табличной части счетов-фактур за счет графы 1б КСФ, в которую предлагается включить показатели в связи с изменением стоимости отгруженных товаров.

Корректировка за корректировкой

Корректировка стоимости товаров может осуществляться неоднократно. При этом в каждой последующей корректировке продавец выставляет покупателю корректировочный счет-фактуру, в который вносятся данные предыдущего корректировочного счета-фактуры. И отражает разницу ( увеличение или уменьшение) уже между ними.

Номер и дата предыдущего корректировочного счета-фактуры вносятся в строку 1б последующего (нового) корректировочного счета-фактуры.

Новый корректировочный счет-фактура также регистрируется в текущем периоде на сумму разницы. Записи по предыдущему корректировочному счету-фактуре не аннулируются, остаются как есть в том периоде.

Читайте также: Приобретено ОС, бывшее в употреблении. Определяемся с амортизационной группой

Исправления в журнале учета счетов-фактур. Учет у агента, осуществляющего закупки для принципала.

В настоящее время журнал учета счетов фактур ведут только организации, занимающиеся посреднической деятельностью: комиссионеры, агенты, экспедиторы. Эта обязанность определена в Налоговом Кодексе Российской Федерации (НК РФ). В соответствии с п. 3.1 ст. 169 НК РФ, плательщики НДС, в том числе освобожденные от обязанностей налогоплательщика, и лица, не являющиеся налогоплательщиками, в случае выставления и (или) получения ими счетов-фактур при осуществлении деятельности на основе договоров комиссии, агентских договоров, предусматривающих реализацию и (или) приобретение товаров (работ, услуг, имущественных прав) от имени комиссионера (агента), обязаны вести журнал учета полученных и выставленных счетов-фактур в отношении этой деятельности.

В программе 1С: Бухгалтерия 8 редакция 3.0 журнал учета счетов-фактур, естественно, ведется автоматически. Любой, полученный или выставленный, счет-фактура формирует запись в регистр сведений Журнал учета счетов-фактур. А непосредственно в журнал отбираются записи регистра, в которых заполнены реквизиты: Сумма по счету-фактуре (комиссия) и Сумма НДС (комиссия). Эти реквизиты в счетах-фактурах заполняются в определенных ситуациях автоматически и пользователю недоступны. Все достаточно просто. Но у пользователей программы вызывают трудности операции, связанные с внесением исправлений в журнал учета счетов-фактур.

Порядок внесения изменений в журнал учета счетов-фактур определен в Постановлении Правительства РФ от 26.12.2011 № 1137. В журнале не используются дополнительные листы. В соответствии с пунктом 12 Правил ведения журнала, при необходимости внесения изменений, регистрация счета-фактуры производится в журнале учета за тот налоговый период, в котором был зарегистрирован счет-фактура до внесения в него исправлений.

Порядок исправлений следующий: в новой строке журнала производятся записи данных по счету-фактуре до внесения в него исправлений, подлежащие аннулированию (с отрицательным значением), и в следующей строке осуществляется регистрация счета-фактуры с внесенными в него исправлениями (с положительным значением).

Как это выполнить в программе, мы посмотрим на конкретном примере в учете организации-агента, осуществляющего от своего имени закупки товаров (работ, услуг) для принципала.

Рассмотрим пример. Организация «Агент» применяет общий режим налогообложения – метод начисления и является плательщиком НДС. Организация заключила с организацией «Принципал» агентский договор. В соответствии с договором, организация «Агент» приобретает для организации «Принципал» услуги и претендует на агентское вознаграждение. Организация «Принципал» также применяет общий режим налогообложения и является плательщиком НДС.

В мае месяце была приобретена услуга стоимостью 118 000 рублей в том числе НДС 18% (18 000 рублей). Поставщик на имя организации (агента) выставил счет-фактуру с номером 77 от 30.05.2018. Отчет о закупках предоставляется принципалу в последний день каждого месяца.

В программе для оформления операции приобретения агентом для принципала материальных ценностей и услуг используется документ Поступление с видом операции Товары, документа указывается контрагент-поставщик и договор с ним.

Услуги, приобретаемые для принципала (принципалов) указываются на закладке Агентские услуги. В табличной части выбирается номенклатура-услуга, ее стоимость и ставка НДС. В каждой строке табличной части указывается контрагент-принципал, заключенный с ним агентский договор (вид договора С комитентом (принципалом) на закупку) и счет расчетов.

В «подвале» документа регистрируется полученный от поставщика счет-фактура.

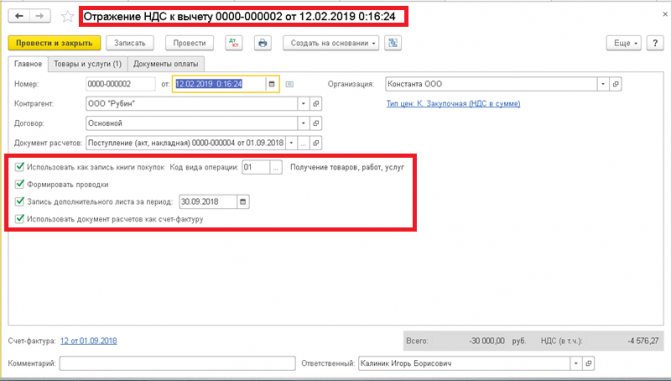

Документ Поступление показан на Рис. 1.

Рисунок 1.

Агент должен перевыставить принципалу счет-фактуру, полученный от поставщика. Для выполнения вышеназванной операции, а также для начисления выручки (вознаграждения) и НДС в программе используется документ Отчет комитенту с видом операции Отчет о закупках.

На закладке Главное указывается контрагент-принципал и заключенный с ним агентский договор на закупку. Указывается способ расчета комиссионного (агентского) вознаграждения, услуга по вознаграждению, ставка и счет учета НДС, счет учета доходов и его аналитика.

Закладку Товары и услуги удобно заполнять автоматически с помощью соответствующей кнопки. На закладке содержатся две табличные части. В верхней таблице указываются контрагенты-поставщики, у которых производилась закупка и партии — документы Поступление, с помощью которых в программе были оформлены операции закупки, стоимость приобретенных товаров и услуг и сумма предъявленного поставщиком НДС. Если поставщик выставлял на имя агента счет-фактуру, то включается соответствующий флажок и указывается дата и номер полученного счета-фактуры. Для каждой строки верхней табличной части создается нижняя табличная часть. В ней указываются закупленные у данного поставщика товары и услуги, их стоимость, НДС и, если необходимо, сумма вознаграждения.

После заполнения документа, на закладке Главное выписывается счет-фактура на вознаграждение. Счет-фактура на вознаграждение регистрируется в книге продаж, а в журнале учета не регистрируется (п. 3.1 ст. 169 НК РФ).

При проведении документ в бухгалтерском учете и в целях налогообложения прибыли начислит выручку (вознаграждение), на выручку начислит НДС и для регистрации счета-фактуры на вознаграждение сделает запись в регистр накопления НДС Продажи.

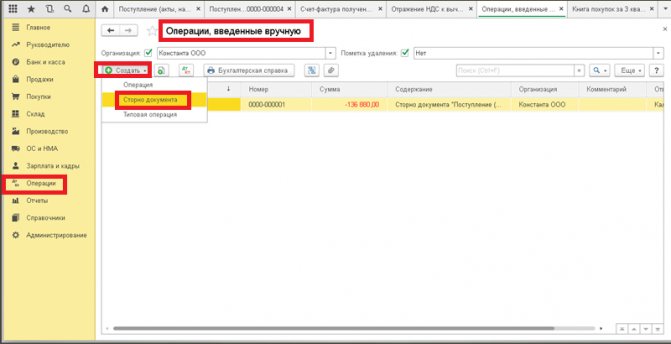

Документ Отчет комитенту показан на Рис. 2.

Рисунок 2.

И что для нас сейчас самое важное, при проведении (записи) документ перевыставит счета-фактуры, полученные от поставщиков, на имя принципала (создаст документы Счет-фактура выданный) и запишет ссылки на эти счета-фактуры в верхней табличной части в реквизите Счет-фактура.

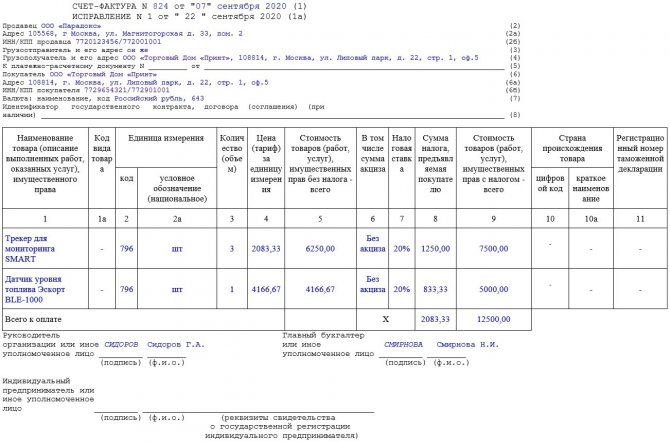

Агент выставляет счета-фактуру датой счета-фактуры, полученного от поставщика. В нашем примере принципалу выставлен счет-фактура под номером 13 от 30 мая 2021 года. В выставленном счете-фактуре, как и положено, в качестве продавца указан поставщик, а в качестве покупателя принципал.

Печатная форма выставленного счета-фактуры показана на Рис. 3.

Рисунок 3.

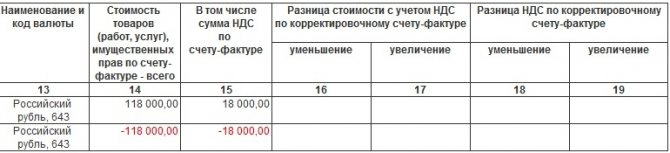

Посмотрим журнал учета счетов-фактур. В части 2 «Полученные счета-фактуры» зарегистрирован полученный от поставщика счет-фактура № 77 от 30.05.18 на сумму 118 000 рублей, в том числе НДС 18 000 рублей. В части 1 «Выставленные счета-фактуры» зарегистрирован выставленный на имя принципала счет-фактура № 13 от 30.05.18. В графе 8 указан покупатель-принципал, в графе 10 указан поставщик и в графе 12 выставленный счет-фактура ссылается на счет-фактуру, полученный от поставщика. Журнал заполнен корректно.

Журнал счетов-фактур представлен на Рис. 4.

Рисунок 4.

А теперь давайте посмотрим, какие исправления теоретически могут потребоваться в нашем замечательном журнале учета счетов-фактур. Рассмотрим три случая.

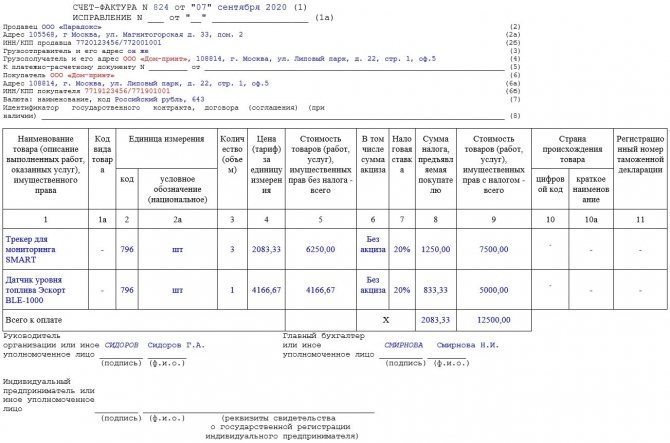

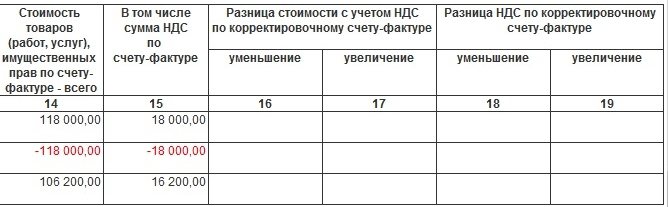

Первый случай. Поставщиком были обнаружены ошибки в первичных документах. Была неверно указана (завышена) стоимость оказанной услуги. Настоящая (правильная) цена составляет 106 200 рублей в том числе НДС 18% (16 200 рублей). Поставщик выставил на имя агента исправленный счет-фактуру исправление № 1 от 30.07.2018 к счету-фактуре № 77. Агенту необходимо перевыставить на имя принципала исправленный счет-фактуру, полученный от поставщика.

Вначале оформим в программе факт получения от поставщика исправленного счета-фактуры. Откроем (можно и не открывать) документ Счет-фактура полученный № 77 от 30.05.2018 и воспользуемся кнопкой «Создать на основании». В открывшемся меню выберем пункт Исправление счета-фактуры (Рис. 5).

Рисунок 5.

В программе есть два специальных корректировочных документа: Корректировка поступления и Корректировка реализации. С помощью этих документов регистрируются полученные от поставщиков и выставленные исправленные и корректировочные счета-фактуры. Поэтому не удивительно, что программа открыла нам документ Корректировка поступления (его можно создать также на основании документа Поступление).

На закладке Главное уже выбран вид операции Исправление в первичных документах и документ-основание — документ Поступление, с помощью которого была оформлена закупка товаров (работ, услуг) для принципала. Корректировка будем отражаться во всех разделах учета.

Табличная часть на закладке Агентские услуги, при выборе документа-основания, заполнилась автоматически. Строка табличной части содержит две подстроки: «до изменения» и «после изменения». В подстроке «после изменения» необходимо вручную изменить цену, в соответствии с документом, полученным от поставщика.

Полученный от поставщика исправленный счет-фактура регистрируется в «подвале» документа. Документ Корректировка поступление показан на Рис. 6.

Рисунок 6.

Откроем зарегистрированный (созданный) документ Счет-фактура полученный на поступление 77 (испр. 1). Документ относится к счету-фактуре № 77 от 30.05.2018. Документом-основанием является документ Корректировка поступления. (Рис. 7).

Рисунок 7.

Для перевыставления исправленного счета-фактуры принципалу, агенту необходимо найти документ Счет-фактура выданный № 13 от 30.05.2018 и, также как и в предыдущей операции, воспользоваться кнопкой «Создать на основании». В открывшемся меню выбрать также пункт Исправление счета-фактуры (Рис. 8).

Рисунок 8.

Читайте также: Комитент на УСН. Комиссионер – на общей системе налогообложения

В данном случае у нас создастся документ Корректировка реализации с видом операции Исправление в первичных документах. Основанием является документ Счет-фактура выданный, отражение корректировки возможно только в учете НДС (но другого и не требуется).

Табличная часть, в данном случае на закладке Услуги, заполняется вручную. В подстроке «до изменения» указывается цена до исправления ошибки, в подстроке «после изменения» указывается правильная цена.

Выставляемый принципалу исправленный счет-фактура выписывается в «подвале» документа. Документ Корректировка реализации представлен на Рис. 9.

Рисунок 9.

При проведении документ никаких движений не делает, Он только является основанием для документа Счет-фактура выданный на реализацию 13 (испр. 1). Вышеназванный документ и его печатная форма представлены на Рис. 10.

Рисунок 10.

Вроде бы все хорошо, но давайте заглянем в результат проведения документа. Документ, как и прописано в Правилах ведения журнала учета счетов-фактур, сторнировал (со знаком «минус») ошибочную запись, и добавил (со знаком «плюс») новую правильную запись в регистр сведений Журнал учета счетов-фактур. Но почему-то в новой записи не заполнил реквизит Номер счета-фактуры поставщика, а это значит, что будет не заполнена графа 12 части 1 журнала.

Для исправления данного недочета могу только предложить включить флажок «Ручная корректировка» и проставить номер счета-фактуры вручную (Рис. 11).

Рисунок 11.

Посмотрим, что у нас получилось в журнале учета счетов-фактур. В части 2 журнала аннулирована ошибочная запись и зарегистрировано исправление полученного счета-фактуры №1 от 30.07.2018 на сумму 106 200 рублей, в том числе НДС 16 200 рублей. В части 1 также аннулирована ошибочная запись и зарегистрировано исправление выставленного счета-фактуры. В графе 12 выставленный счет-фактура ссылается на счет-фактуру, полученный от поставщика. Все получилось правильно.

Журнал счетов-фактур после исправления ошибки представлен на Рис. 12.

Рисунок 12.

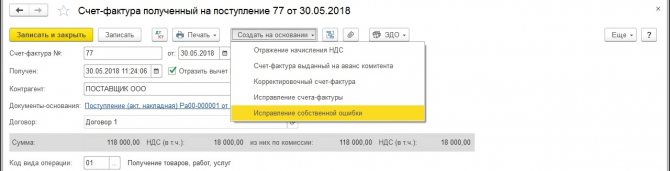

Второй случай. При регистрации счета-фактуры, полученного от поставщика, агент допустил техническую ошибку при вводе стоимости услуги и, в придачу, неправильно указал номер счета-фактуры (например, вместо номера 777 был введен номер 77). Агенту необходимо внести корректировки в журнал учета счетов-фактур: исправить собственную ошибку и выставить исправленный счет-фактуру принципалу.

Для исправления ошибки, допущенной при регистрации счета-фактуры поставщика, найдем документ Счет-фактура полученный № 77 от 30.05.2018 и опять воспользуемся кнопкой «Создать на основании». В открывшемся меню теперь выберем пункт Исправление собственной ошибки (Рис. 13).

Рисунок 13.

Как и в предыдущем случае, создастся документ Корректировка поступления, но уже с видом операции Исправление собственной ошибки.

При использовании данного вида операции на закладке Главное появляется специальный блок для исправления ошибок в реквизитах счета-фактуры, который состоит из двух столбцов реквизитов: «Старое значение» и «Новое значение». Укажем новое, правильное значение номера полученного счета-фактуры.

Ошибку в стоимости исправим в табличной части на закладке Агентские услуги точно также, как в прошлом примере.

С помощью кнопки «Зарегистрировать» зарегистрируем произведенные нами исправления в специальном документе.

Документ Корректировка поступления показан на Рис. 14.

Рисунок 14.

В результате наших действий создастся специальный служебный документ Счет-фактура полученный, предназначенный для исправления допущенных «собственных» ошибок при регистрации счетов-фактур от поставщика (Рис. 15).

Рисунок 15.

Процесс выставления принципалу исправленного счета-фактуры мы второй раз рассматривать не будем (он подробно рассмотрен в первом примере), а сразу озаботимся нашим журналом учета счетов-фактур.

В части 2 журнала аннулирована ошибочная запись и зарегистрирована правильная запись с исправленным номером счета-фактуры и правильными суммами. В части 1 журнала аннулирована ошибочная запись и выставлен исправленный счет-фактура, который ссылается на счет-фактуру № 777.

Журнал счетов-фактур представлен на Рис. 16.

Рисунок 16.

И наконец, рассмотрим третий случай. Агент ошибочно зарегистрировал в журнале учета счет-фактуру от поставщика и также ошибочно (машинально) перевыставил его на имя принципала. Записи по счетам-фактурам в журнале учета должны быть аннулированы.

Правило очень простое. В соответствии с пунктом 12 Правил ведения журнала, в случае ошибочной регистрации в журнале учета счета-фактуры в новой строке журнала производятся записи данных по счету-фактуре, подлежащие аннулированию (с отрицательным значением) за тот налоговый период, в котором был ошибочно зарегистрирован указанный счет-фактура.

Как мы знаем, записью в журнале является запись регистра сведений Журнал учета счетов фактур. Запись любого регистра сведений нельзя автоматически сторнировать, а какого-то специального документа в программе для этой цели не существует. Следовательно, нам придется вносить записи в регистр Журнал учета счетов-фактур вручную. Корректировку можно выполнить с помощью документа Операция, но это достаточно трудоемко, так как регистр содержит очень много реквизитов. Поэтому я предлагаю произвести корректировку движений документов Счет-фактура полученный № 77 от 30.05.2018 и Счет-фактура выданный № 13 от 30.05.2018, так как результатом проведения указанных документов и является нужные нам записи журнала учета счетов-фактур. Начнем с полученного счета-фактуры. Для корректировки необходимо в результатах проведения документа включить флажок Ручная корректировка. После этого необходимо скопировать запись регистра, и в новой записи установить в суммах знак «минус». Дополнительно необходимо в скопированной записи регистра включить флажок Сторно и включить флажок Исправление собственной ошибки.

Результат корректировки движений документа Счет-фактура полученный представлен на Рис. 17.

Рисунок 17.

Движения документа Счет-фактура выданный корректируются точно также. В последний раз посмотрим журнал учета счетов-фактур. Как мы видим, в обоих частях журнала ошибочные записи успешно аннулированы. Журнал счетов-фактур представлен на Рис. 18.

Рисунок 18.