Деятельность любой организации связана с расходами не только на изготовление продукции, предоставление услуг или реализацию товаров, но и с затратами на организационно-производственные и общехозяйственные нужды. Учёт этих расходов необходим, так как часть из них закладывается в ценообразование конечного продукта. Для аккумуляции сведений о расходах по содержанию и эксплуатации основных производственных единиц, а также дополнительных структурных подразделений организации, в бухгалтерском учёте используется счёт 25 «Общепроизводственные расходы».

- Использование счета 25 в бухгалтерском учете

- Выручка нулевая: что делать с общехозяйственными расходами

- Что относится к общепроизводственным расходам

- Список счетов, участвующих в бухгалтерских проводках:

- Как распределяются общепроизводственные расходы

- Отражение себестоимости выпущенной продукции, оказанных услуг, выполненных работ

- Субсчета

- Что учитывают на 25 счете

- Классификация затрат предприятия

- Отображение обоих видов трат в бухучете

- Закрытие 44 счета в 1С

Использование счета 25 в бухгалтерском учете

Так как на счёте 25 собирается информация о расходах организации, его относят к категории активных. Главная особенность счета – отсутствие остатков как в начале отчётного периода, так и в конце. Нулевое сальдо обусловлено распределительным характером счёта. Это означает, что накопленные в течение отчётного месяца обороты перераспределяются на другие счета путём списания, а в начале следующего периода, при нулевом остатке, проводится учёт вновь затраченных средств.

Формирование затрат необходимо производить по каждому структурному подразделению предприятия.

Из-за отсутствия информации о начальных и конечных остатках, счёт 25 не подлежит отображению в бухгалтерском балансе предприятия.

Счёт 25 – необходимая статья бухучёта, которая помогает рассчитать и проанализировать все виды затрат, включенные в производство продукции. Это особенно актуально в случае, когда предприятие производит большой номенклатурный объем товарных единиц, а учесть все косвенные затраты при формировании себестоимости выпущенной единицы не представляется возможным.

Читайте также: Списание Ос С Забалансового Счета 21 В Бюджете Пример 2021 Год

Если же ассортимент продукции небольшой и сводится к одному десятку номенклатурных наименований, целесообразно отнести все косвенные затраты к основным расходам и включить их в счета или .

Выручка нулевая: что делать с общехозяйственными расходами

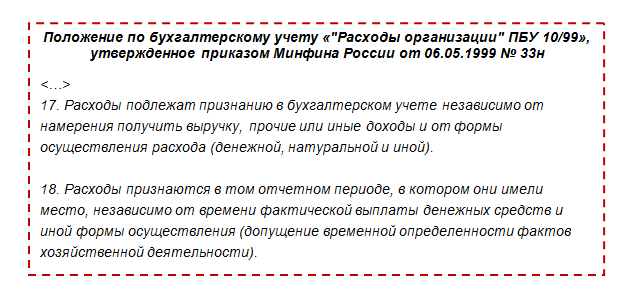

В условиях отсутствия деятельности также могут возникать общехозяйственные расходы. Как с ними быть? Общехозяйственные расходы (как и остальные виды расходов) в бухгалтерском учете должны признаваться своевременно: в том отчетном периоде, в котором они фактически произведены:

Если в ожидании появления выручки расходы не учитывать, будут искажены показатели бухгалтерского учета и отчетности. Пользователи отчетности будут введены в заблуждение показателем безубыточности деятельности компании в условиях, когда убыток фактически имеется (расходы есть при отсутствии доходов).

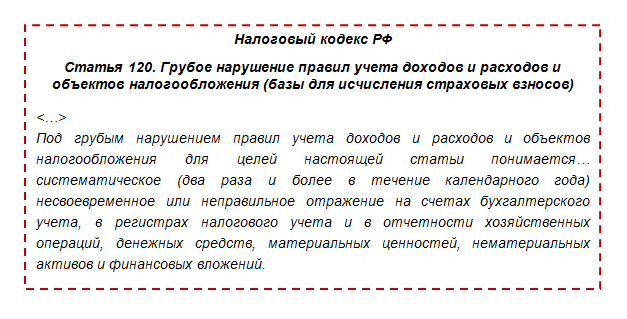

Кроме того, за грубое нарушение правил ведения учета доходов и расходов предусмотрены штрафы (ст. 120 НК РФ, ст. 15.11 КоАП).

Возникает вопрос: как могут оштрафовать по статье Налогового кодекса, если нарушен порядок бухгалтерского учета расходов? Ответ содержится в п. 3 ст. 120 НК РФ. В тексте статьи расшифровано, что понимать под выражением «грубое нарушение правил учета доходов и расходов»:

Таким образом, в условиях отсутствия деятельности общехозяйственные расходы подлежат отражению на счетах бухгалтерского учета и своевременному списанию. В следующем разделе мы расскажем, какой проводкой списываются общехозяйственные расходы в таком случае.

Что относится к общепроизводственным расходам

Счёт 25 служит собирательно-распределительным реестром затрат, поэтому здесь необходимо учитывать следующие ОПР:

- амортизация основного оборудования и имущества, занятого в производстве;

- ремонт и техническое обслуживание основных средств;

- оплата коммунальных услуг и траты на содержание, обслуживание и текущий ремонт недвижимого имущества;

- расходы на транспортное обслуживание;

- затраты на дополнительные услуги, полученные от сторонних поставщиков и контрагентов;

- оплата страховки оборудования, помещений;

- заработная плата работников основного производства, инженерно-технического и обслуживающего персонала (с отчислениями страховых и прочих взносов);

- другие затраты общепроизводственного значения.

Что именно включить в число общепроизводственных расходов – решает руководство предприятия. При этом нужно иметь в виду, что косвенные расходы при учёте налога на прибыль принимать в качестве вычетов довольно проблематично. Поэтому целесообразно увеличить перечень затрат, относящихся к прямым расходам.

Список счетов, участвующих в бухгалтерских проводках:

- 01 — Основные средства

- 02 — Амортизация основных средств

- 10 — Материалы

- 20 — Основное производство

- 23 — Вспомогательные производства

- 25 — Общепроизводственные расходы

- 26 — Общехозяйственные расходы

- 40 — Выпуск продукции (работ, услуг)

- 60 — Расчеты с поставщиками и подрядчиками

- 60.01 — Расчеты с поставщиками и подрядчиками

- 69 — Расчеты по социальному страхованию и обеспечению

- 70 — Расчеты с персоналом по оплате труда

- 71 — Расчеты с подотчетными лицами

- 90 — Продажи

- 90.2 — Себестоимость продаж

- 94 — Недостачи и потери от порчи ценностей

- 97 — Расходы будущих периодов

Как распределяются общепроизводственные расходы

При выборе методики распределения ОПР необходимо учитывать специфику производства и нормы, закрепленные в налоговой политике организации. Существует общая формула распределения общехозяйственных и общепроизводственных расходов:

К (ОПР) = ОПР/Б

К – искомый коэффициент, ОПР – величина общих расходов, Б– база, на которую распределяются все учтённые затраты.

Расчёт по этой формуле дает четкое представление о том, сколько рублей ОПР ложится на 1 рубль базы распределения. При этом выбор базы должен происходить с учётом отражения взаимосвязи общепроизводственных затрат и конечной себестоимостью товара, услуги или продукта производства.

Отражение себестоимости выпущенной продукции, оказанных услуг, выполненных работ

Приведенная схема типовых проводок применяется для отражения себестоимости выпущенной продукции (выполненных работ, оказанных услуг). Общехозяйственные и общепроизводственные расходы распределяются на затраты основного производства (включаются в себестоимость реализации — для общехозяйственных расходов) в полном объеме. Счета 25 и 26 сальдо на конец отчетного периода не имеют.

Читайте также: Пример учетной политики в бюджетном учреждении (нюансы)

На счете 20 «Основное производство» на конец отчетного периода может оставаться дебетовое сальдо в объеме незавершенного производства. Дополнительно вы можете ознакомиться с типовыми проводками, отражающими выпуск готовой продукции.

Счет ДтСчет КтОписание проводкиСумма проводкиДокумент-основание2023Распределение расходов вспомогательных производств пропорционально выбранной базе распределенияСумма расходов вспомогательных производствБухгалтерская справка-расчет2025Распределение общепроизводственных расходов пропорционально выбранной базе распределенияСумма общепроизводственных расходовБухгалтерская справка-расчет2026Распределение общехозяйственных расходов (в случае, когда общехозяйственные расходы не относят на себестоимость реализации отчетного перода)Сумма общехозяйственных расходовБухгалтерская справка-расчет4020Отражаем себестоимость выпущенной продукции. Стоимость ресурсов, находящихся в незавершенном производстве определяется путем инвентаризацииСебестоимость выпущенной продукцииБухгалтерская справка-расчет90.220Отражаем себестоимость выполненных работ, оказанных услуг. Стоимость ресурсов, находящихся в незавершенном производстве определяется путем инвентаризацииСебестоимость работ, услугБухгалтерская справка-расчет90.226Списание общехозяйственных расходы на себестоимость реализации отчетного перода (в случае, когда общехозяйственных расходы не распределяются на затраты основного производства)Сумма общехозяйственных расходовБухгалтерская справка-расчет

Субсчета

Для наиболее структурированного учёта общепроизводственных расходов к счёту 25 целесообразно открыть два вспомогательных субсчёта:

- содержание и эксплуатация производственных линий и основного оборудования;

- общецеховые расходы.

Однако этих субсчетов может оказаться недостаточно. Счёт 25 включает учёт общепроизводственных и общехозяйственных затрат различного характера, и для более удобного ведения и формирования расходов рекомендуется открывать дополнительные субсчета по виду ОПР: заработная плата, амортизация ОС, выплаты в соцфонды, комуслуги, сырьё, ГСМ и т.п.

Что учитывают на 25 счете

Общепроизводственные расходы включают:

1. Все затраты на управление производством:

- оплата труда сотрудников, занимающихся управлением цехами, участками;

- начисления социального характера на их оплату труда;

- служебные командировки руководителей и работников цехов и участков;

- прочие расходы, в которые входят расходы на канцтовары, услуги связи, приобретение периодических изданий, участие в конференциях, тренингах, семинарах, и т.д.

2. Амортизация ОС средств и НМА, непосредственно используемых в цехах и на участках.

3. Расходы по содержанию, эксплуатации и ремонту основных средств и НМА общепроизводственного назначения, аренде, страхованию, в том числе:

- стоимость ГСМ, обтирочных и прочих вспомогательных материалов;

- зарплата вспомогательных рабочих (слесарей, электромонтеров, наладчиков, ремонтников, смазчиков и др.) с начислениями;

- стоимость потребленной энергии (электричества, воды, пара и др.) на обеспечение работы производственных механизмов;

- стоимость услуг по эксплуатации и содержанию машин и оборудования, оказанных вспомогательными производствами и сторонними организациями;

- стоимости израсходованных приспособлений и инструмента;

- расходы на содержание производственных помещений;

- расходы на охрану и обеспечение пожарной безопасности;

- стоимость ремонта основных средств, в том числе взятых в аренду;

4. Затраты на совершенствование технологий и организацию производства.

5. Расходы на технологический контроль, технику безопасности и охрану труда.

6. Расходы по охране окружающей среды.

Классификация затрат предприятия

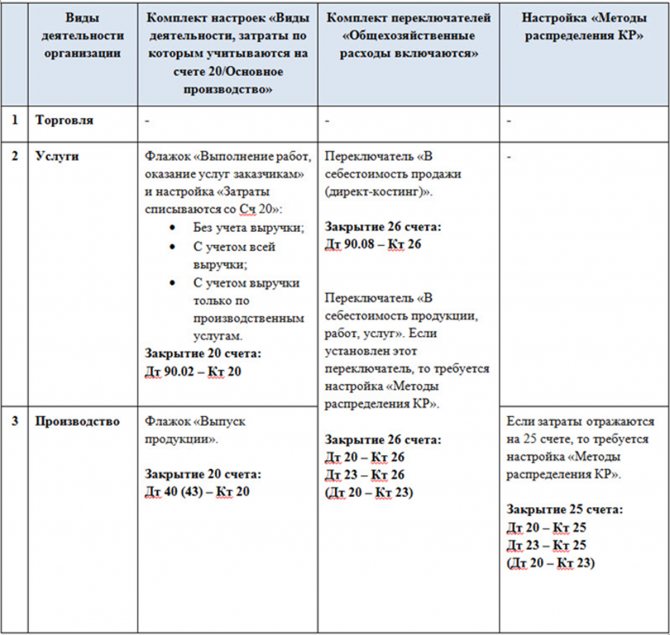

Все расходы, составляющие общие затраты предприятия и формирующие общую себестоимость продукции, подразделяются на 2 вида:

- Прямые непосредственно связаны с выпуском продукции. К ним можно отнести затраты на приобретенные сырье, материалы, заработную плату сотрудников и прочие, имеющие отношение к конкретной продукции, работам.

- Косвенные расходы напрямую не относятся с конкретным видам продукции или услуг. Подобные затраты распределяют на себестоимость между выпущенной продукцией (оказанными услугами).

Состав прямых расходов определяется налогоплательщиком самостоятельно согласно сформированной учетной политики организации. Относятся к затратам в текущем периоде по мере сбыта продукции или оказания услуг.

Косвенные расходы впоследствии распределяются между основным, вспомогательным и обслуживающим производствами, в зависимости от специфики деятельности предприятия.

★ Книга-бестселлер “Бухучет с нуля” для чайников(пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг

Отображение обоих видов трат в бухучете

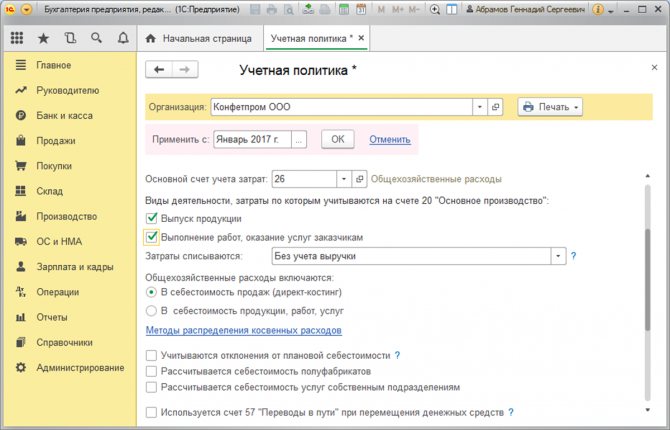

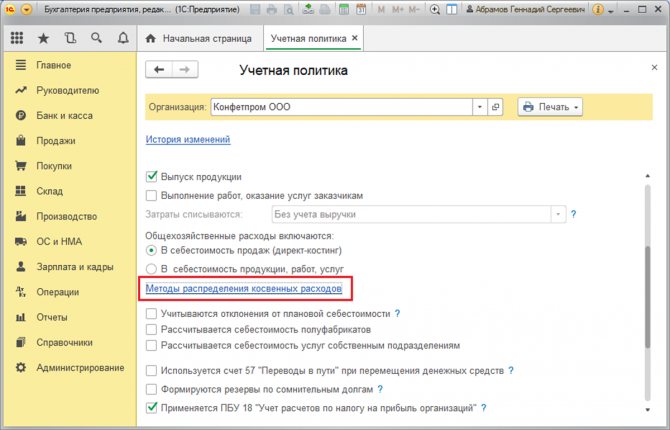

Таблица «Настройки отражения и списания затрат в БУ» (ниже) содержит настройки обоих видов трат в бухучете, которые расположены в разделе «Главное/Учетная политика».

Рисунок 3. Настройки учетной политики

Читайте также: Изменения в Инструкции № 157н, вступающие в силу с 2021 г.

Таблица. «Настройки отражения и списания затрат в БУ»

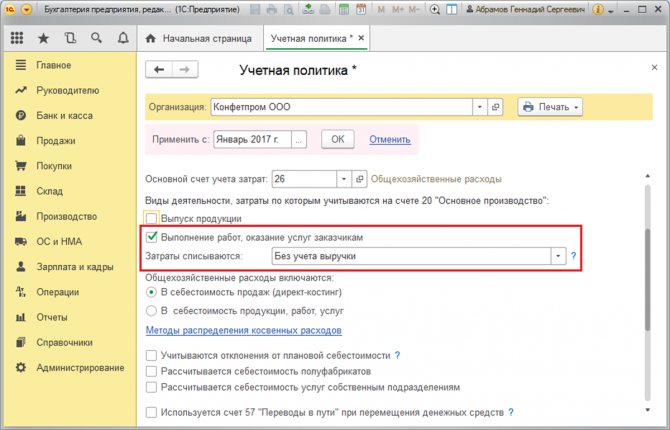

Коммерческие структуры, бизнес которых строиться на услугах производителям, ставят галочку напротив «Выполнение работ/оказание услуг…», чтобы настроить «Затраты списываются» по какому-то из вариантов:

- «Без учета выручки»: с Кт 20 в Дт 90.02, т.е. даже при отсутствии оборотов по счету 90.01.

- «С учетом всей выручки»: с Кт 20 в Дт счета 90.02 в разрезе группировок номенклатуры, по которым она была.

- «С учетом выручки только по производственным услугам»: можно списать после оформления выпуска через акт о сделанных услугах.

Рисунок 4. «Выполнение работ, оказание услуг заказчикам» и настройка «Затраты списываются»

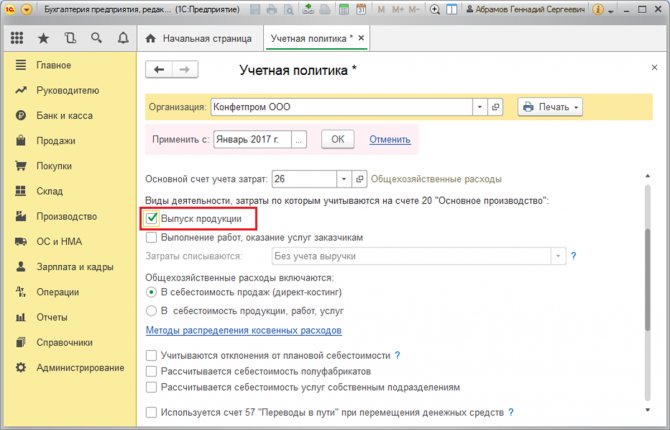

Сами производители должны пометить на исполнение «Выпуск продукции».

Рисунок 5. «Выпуск продукции»

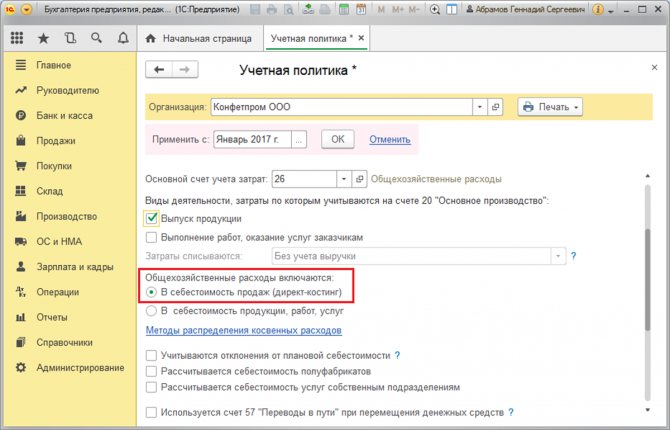

После этих действий станет доступной комплект переключателей «Общехозяйственные расходы включаются»:

- «В себестоимость продаж (директ-костинг)». КР с Кт 26 будут списаны в Дт 90.08/Управленческие траты.

Рисунок 6 «В себестоимость продаж (директ-костинг)»

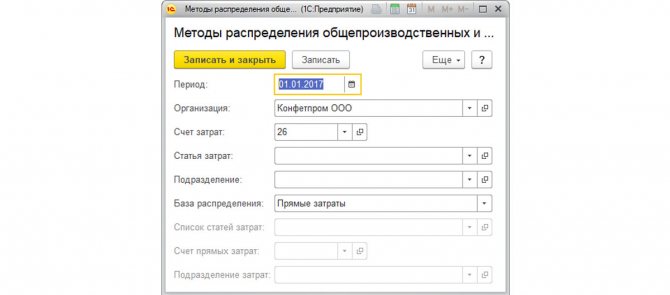

Рисунок 7. Проводки по списанию КР по методу директ-костинг - «В себестоимость продукции, работ, услуг» требует перехода на «Методы распределения косвенных расходов» и установки правила разнесения, согласно которому общехозяйственные траты с 26 будут разнесены по номенклатурным группировкам на 20 и 23. Это обусловлено тем, что у счетов косвенных трат нет субконто «Номенклатурная группа».

Рисунок 8. Методы разнесения КР

Рисунок 9 Методы распределения общепроизводственных и общехозяйственных расходов

Рисунок 10 Настройка правила разнесения КР

Таким образом, косвенные траты с Кт 26 будут списаны в Дт счета прямых – 20 или 23 (во втором случае в конце месяца траты придаточного характера автоматически спишутся в Дт 20, а затем с Кт 20 – на 40 или 43).

Рисунок 11 Проводки по списанию ПР в себестоимость продукции

Если для отображения косвенных трат в производственной фирмы применяется счет 25, то надо установить правило их разнесения на счетах прямых по ссылке на методы разнесения, о которой говорилось выше. Согласно методологии бухучета, с 25 они разносятся в Дт 20 или 23. Аналогично, в случае распределения на 23, в конце месяца затраты автоматически спишутся в Дт 20, а после закроются на 40 или 43.

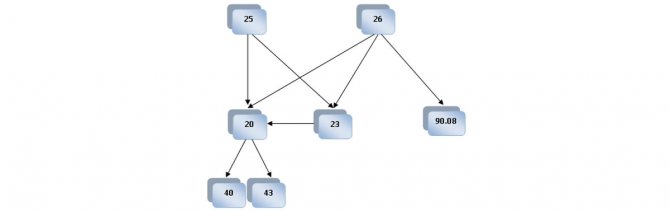

Рисунок 12 Общая схема закрытия Сч 20/23/25/26 для производственной организации

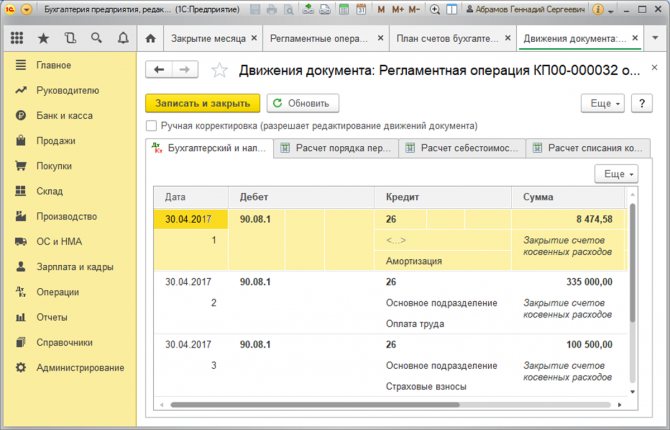

То есть при закрытии месяца сначала списываются косвенные траты с Кт 26 в Дт 90.08 (в случае списания по методу директ-костинг) или с Кт 26 в Дт 20 или 23 (по правилам разнесения, если таковые были установлены). Затраты с 25 будут списаны в Дт 20 или 23 согласно правилам перераспределения. Прямые списываются по группам номенклатуры в себестоимость.

Бесплатная консультация эксперта

Наталья Севорина

Консультант-аналитик 1С

Спасибо за Ваше обращение!

Специалист 1С свяжется с вами в течение 15 минут.

Закрытие 44 счета в 1С

На этом счету учитываются затраты, связанные с реализацией продукции, включая расходы на рекламу, аренду торговых площадей, оплату труда торговых представителей.

Закрытие 44 счета на 90.07 (счет учета коммерческих расходов) в 1С: Бухгалтерия предприятия автоматизировано. Дополнительные настройки пользователя не потребуются. Но могут возникнуть проблемы с наличием остатков по 44 счету после проведения регламентных операций по закрытию месяца. Эта ситуация связана с тем, что у предприятия возникают нормируемые расходы, такие как на транспорт, на рекламу или представительские.

Например, транспортные расходы списываются пропорционально остаткам на складе. За месяц было реализовано сто единиц товара, а их цена равняется 100 рублей, итоговая выручка составит 10 тысяч рублей. Если же на складе есть в наличии остаток товара в размере 2 тысяч рублей, из понесенных затрат в текущем месяце могут быть приняты только 83% (10 000/(10 000 + 2 000)*100%=83).

В случае с представительскими расходами, их величина не должна превышать 4% от размера фонда оплаты труда, а нормируемые расходы на рекламу – не более 1% от выручки.