Для ведения бухучета предусмотрены балансовые и внебалансовые счета. Первые ведутся для отражения наличных и безналичных денег, привлеченных средств, расчетов, доходов и расходов, прибылей и убытков.

Забалансовые счета в бюджетных учреждениях открываются для учета:

- материальных ценностей (МЦ), не являющихся их собственностью, а находящимся во временном пользовании (к примеру, основные средства, взятые в аренду или безвозмездно; объекты, взятые в переработку или для ответственного хранения и др.);

- БСО, путевок в санатории, дома отдыха;

- обязательств, находящихся на стадии ожидания выполнения.

- Забалансовые счета в бюджете: общие положения

- Федеральный стандарт «Основные средства» — учет с 2021 года в 1С: БГУ

- Забалансовый счет 01 в бюджетном учете

- Что учитывать на забалансовом счете 02 в 2021 году

- Забалансовый счет 04 в бюджетном учреждении

- Особенности для бюджетных учреждений

- Забалансовый счет 07 в бюджетном учете

- Как проводится инвентаризация забалансовых счетов

- Забалансовый счет 21

- Порядок списания ТМЦ с забалансового счета

- Как оформить списание с забалансового счета

- Принятие к учету инвентарных объектов в результате разукомплектования

- Планы счетов и инструкции по бухгалтерскому учету

Забалансовые счета в бюджете: общие положения

Бюджетный учет МЦ за балансом осуществляется простым способом: поступление подлежит отражению по дебету счетов, выбытие – по кредиту. Корреспондирующие записи при их использовании не применяются. Бюджетные организации могут открывать дополнительные внебалансовые счета, чтобы собирать информацию, необходимую для управленческого учета и внутреннего контроля сохранности имущества.

Учет имущественных объектов за балансом производится по тем же первичным документам и регистрам, которые используются в учете МЦ на балансе. Инвентаризация забалансовых средств проводится также, как по объектам на балансовых счетах.

Федеральный стандарт «Основные средства» — учет с 2021 года в 1С: БГУ

С 1 января 2021 года вступил в силу федеральный стандарт бухгалтерского учета для организаций государственного сектора «Основные средства», утвержденный приказом Минфина РФ от 31.12.2021 г № 257н. Стандарт вводит единые требования по учету основных средств, их классификации и начислению амортизации. Рассмотрим самые значимые изменения на практических примерах в 1С: БГУ 8 редакции 2.0.

Списывается при вводе в эксплуатацию на забалансовый 21 счет. Ранее эта граница была 3000 рублей. Рассмотрим пример: прибрели шкаф стоимостью 9500 рублей. Первый документ, который мы создаем в 1С: БГУ, – «Поступление ОС, НМА, НПА».

Рекомендуем прочесть: Долги Банков Отдел Взыскание

Забалансовый счет 01 в бюджетном учете

Используется для учета основных средств (ОС), получаемых по договорам аренды или безвозмездно с правом эксплуатации без закрепления в оперативное управление.

Рассмотрим практический пример.

Для проведения праздника Учреждение культуры взяло напрокат костюмы. Согласно контракту арендодатель передал в двухмесячное пользование 5 костюмов. Сумма арендной платы составила 12 500 руб. После праздника костюмы возвращены. В учете использовался забалансовый счет 01:

- имущественные объекты получены в аренду — Дт 01 (12 500 руб.);

- произведен возврат имущества, взятого в аренду – Кт 01 (12 500 руб.).

Основаниями для проведения операций явились арендный договор и приемопередаточный акт.

Что учитывать на забалансовом счете 02 в 2021 году

Как видно, последними изменениями никакие типы имущества, учитывающиеся на забалансовом счете 02, не исключены. А наоборот, данный перечень дополнился материальными ценностями, не соответствующими критериям активов.

В связи с введением Стандартов «Основные средства», «Концептуальные основы» были изменены положения Приказа Минфина России от 30.03.2021 № 52н (далее — Приказ № 52н) в части заполнения Инвентаризационной описи (сличительной ведомости) по объектам нефинансовых активов (ф. 0504087). Кроме того, названным приказом определяется и порядок заполнения данного документа (Приложение № 5 к Приказу № 52н).

Забалансовый счет 04 в бюджетном учреждении

Бюджетные организации могут списывать задолженности, признанные нереальными ко взысканию, отражая их за балансом. Для учета такого рода долгов применяется забалансовый счет 04 списанная задолженность неплатежеспособных дебиторов (п.339 Инструкции № 157н). Он необходим для наблюдения за возможностью возврата долгов. Если возобновится взыскание или в счет погашения долга поступят средства, задолженность списывается.

Рассмотрим практический пример.

Исковая давность по задолженности в размере 4 570 руб. истекает 25.11.2017 г. По приказу директора ее необходимо списать на основании документов, подтверждающих признание дебитора неплатежеспособным. В учете необходимо произвести следующие записи, используя забалансовый счет 04:

- списание долга, признанного нереальным к взысканию – Дт 2 401 20 273 Кт 2 206 31 000 (4 570 руб.);

- одновременно учет задолженности за балансом – Дт 04 (4 570 руб.);

- закрытие счета – Дт 2 401 30 000 Кт 2 401 20 273 (4 570 руб.).

Допустим, в декабре 2021 года дебитор произвел возврат денег, выданных ему авансом за поставку материалов. Восстановить задолженность следует так:

- восстановление долга на счетах – Дт 2 401 20 273 Кт 2 206 31 000 (4 570 руб.);

- одновременно списание задолженности – Кт 04 (4 570 руб.)

Особенности для бюджетных учреждений

Использование забаланса в бухучете бюджетного учреждения регламентируется Инструкцией 157н (раздел 7). В этом разделе приведен список ценностей, которые не должны учитываться в составе балансовых счетов. По действующему законодательству, учреждения имеют право корректировать данный перечень и при необходимости включать в него иные товарно-материальные ценности.

В соответствии с п. 373 Инструкции 157н в редакции 31.03.2018, на забалансовых счетах бюджетных учреждений ведется бухучет:

- ценностей, находящихся в организации без права оперативного управления (аренда, бесплатное пользование и т. д.);

- ценностей, которые учитываются вне балансовых счетов (основные средства в сумме до 10 000 руб., бланки строгой отчетности, призы, путевки и т. д.);

- обязательств, ожидающих исполнения.

Знаете, сколько забалансовых счетов существует с 2015 года? Сейчас в бюджетном учете применяется 31 счет!

Ознакомиться со всеми счетами, которые используются при ведении учета в бюджетном учреждении можно в таблице.

№ ЗСЧ Наименование 01 «Имущество, полученное в пользование» 02 «Материальные ценности, принимаемые на хранение» 03 «Бланки строгой отчетности» 04 «Задолженность неплатежеспособных дебиторов» 05 «Материальные ценности, оплаченные по централизованному снабжению» 06 «Задолженность учащихся и студентов за невозвращенные материальные ценности» 07 «Награды, призы, кубки и ценные подарки, сувениры» 08 «Путевки неоплаченные» 09 «Запасные части к транспортным средствам» 10 «Обеспечение исполнения обязательств» 11 «Государственные муниципальные гарантии» 12 «Спецоборудование для выполнения НИР по договорам заказчиками» 13 «Экспериментальные устройства» 14 «Расчетные документы, ожидающие исполнения» 15 «Расчетные документы, не оплаченные в срок из-за отсутствия средств на счете государственного (муниципального) учреждения» 16 «Переплаты пенсий и пособий вследствие неправильного применения законодательства о пенсиях и пособиях, счетных ошибок» 17 «Поступления денежных средств» 18 «Выбытия денежных средств» 19 «Невыясненные поступления бюджета прошлых лет» 20 «Задолженность, невостребованная кредиторами» 21 «ОС стоимостью до 10 000 рублей включительно в эксплуатации» 22 «Материальные ценности, полученные по централизованному снабжению» 23 «Периодические издания для пользования» 24 «Имущество, переданное в доверительное управление» 25 «Имущество, переданное в возмездное пользование (аренду)» 26 «Имущество, переданное в безвозмездное пользование» 27 «Материальные ценности, выданные в личное пользование работникам (сотрудникам)» 30 «Расчеты по исполнению денежных обязательств через третьих лиц» 31 «Акции по номинальной стоимости» 40 «Активы в управляющих компаниях» 42 «Бюджетные инвестиции, реализуемые организациями»

Вот те из них, которые чаще всего используются в работе:

- Бухучет имущества ведется с использованием 01, 02, 05, 06, 07, 09, 12, 13, 21, 22, 24, 25, 26, 27 забалансовых счетов.

- Бланки строгой отчетности, призы, путевки и периодические издания отражаются на счетах 03, 08, 23.

- Бухучет денежных средств и расчетных документов ведется на счетах 14-19, 30.

- Дебиторская и кредиторская задолженности проводятся на 04 и 20 забалансовый счет соответственно, обеспечение гарантий — на 10 и 11.

- Финансовые вложения записываются на 31, 40, 42 забалансовых счетах.

Забалансовый счет 07 в бюджетном учете

По нему ведется учет двух видов МЦ:

- призов, кубков, знамен, предназначенных для награждения победителей на протяжении всего времени их нахождения в бюджетной организации по условной оценке;

- сувениров и ценных подарков по стоимости их приобретения.

Рассмотрим практический пример.

Спортивное учреждение купило ценные подарки для использования в качестве призов победителям соревнований за 26 500 руб. По результатам соревнований спортсмены получили подарки. Операции по их покупке и вручению следует отразить так:

- расходы по приобретению – Дт 4 401 10 290 Кт 4 302 29 000 (26 500 руб.);

- стоимость ценностей за балансом – Дт 07 (26 500 руб.);

- оплата купленных МЦ для подарков – Дт 4 302 29 000 Кт 4 201 11 000 (26 500 руб.);

- списание с забалансового счета подаренных призов – Кт 07 (26 500 руб.).

Как проводится инвентаризация забалансовых счетов

После того как инвентаризация проведена, составляются заключительные акты. На них ставят свои подписи участники комиссии и материально ответственные сотрудники. Итоги инвентаризации нужно отражать в бухучете. Недочеты фиксируются следующим образом:

Забалансовые счета нужны для учета собственности и обязательств, которые не заносятся на балансовые счета. Приказом Минфина №94н от 31 октября 2021 года оговорено 11 подобных счетов. Инвентаризация необходима для установления соответствия реального состояния собственности информации, прописанной на забалансовых счетах.

Забалансовый счет 21

Применяется при калькуляции ОС стоимостью, не превышающей 3 000 руб., кроме недвижимости и объектов библиотечного фонда (п.373 Инструкции № 157н).

Основные средства на забалансовом счете в бюджете берутся в учет по первичному документу, которым подтвержден их ввод по условной оценке или по балансовой стоимости в зависимости от порядка, предусмотренного учетной политикой бюджетной организации.

Перемещение в пределах учреждения ОС на забалансовых счетах показывается по первичной документации. В этих целях изменяется материально ответственное лицо и (или) склад.

Выбытие ОС осуществляется по приемопередаточному акту или акту списания по стоимости принятия их на забалансовый учет.

Порядок списания ТМЦ с забалансового счета

- Принятие на ответхранение — для этого предназначен сч. 002 «ТМЦ, принятые на ответственное хранение» Плана счетов (утв. приказом Минфина РФ от 31.10.2021 № 94н).

- Принятие материалов других фирм для переработки — учет этих операций ведется на сч. 003 «Материалы, принятые в переработку».

- Комиссионеры учитывают товары для перепродажи на сч. 004 «Товары, принятые на комиссию».

- формы МХ-3 или аналогичного документа, разработанного организацией (с учетом требований п. 2 ст. 9 закона № 402-ФЗ) для фиксации возврата ценностей, принятых по договору хранения;

- ТОРГ-12, УПД или иных документов — при выбытии ТМЦ, которые учитывались на сч. 002 в рамках договора поставки.

Как оформить списание с забалансового счета

- формы МХ-3 или аналогичного документа, разработанного организацией (с учетом требований п. 2 ст. 9 закона № 402-ФЗ) для фиксации возврата ценностей, принятых по договору хранения;

- ТОРГ-12, УПД или иных документов — при выбытии ТМЦ, которые учитывались на сч. 002 в рамках договора поставки.

При списании основных средств с забалансового счета 21 «Основные средства стоимостью до 3000 руб. включительно в эксплуатации» нужно соблюдать те же правила распоряжения имуществом, что и для всего остального имущества учреждения.

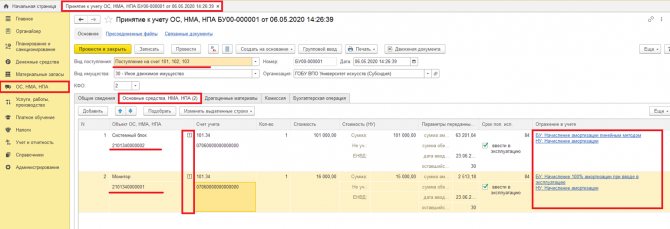

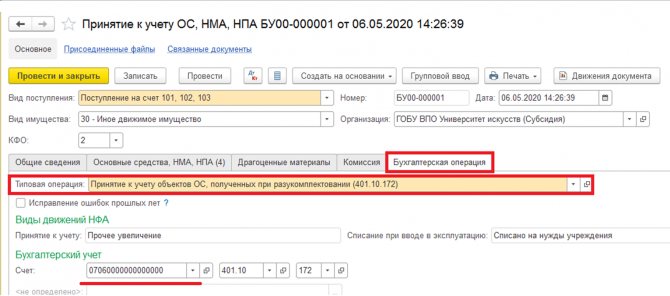

Принятие к учету инвентарных объектов в результате разукомплектования

Принятие к учету инвентарных объектов основных средств, полученных в результате разукомплектования, оформляется документом «Принятие к учету ОС, НМА, НПА» (раздел «ОС, НМА, НПА» — команда панели навигации «Принятия к учету ОС, НМА, НПА»). При заполнении документа в реквизите «Вид поступления» выбираем значение «Поступление на счет 101, 102, 103». На закладке «Основные средства, НМА, НПА» вносим список объектов, полученных в результате разукомплектования.

Данные о балансовой стоимости объектов, полученных в результате разукомплектования, следует взять из отгрузочных документов. В случае, когда стоимость этих объектов не была выделена в отгрузочных документах поставщика, она должна быть определена комиссией учреждения по поступлению и выбытию нефинансовых активов. Порядок определения стоимости нефинансовых активов, полученных в результате разукомплектования, и суммы начисленной на них амортизации следует закрепить в учетной политике.

В документе «Принятие к учету ОС, НМА, НПА» объекты, полученные в результате разукомплектования, стоимостью свыше 100 000 руб. следует ввести как отдельные инвентарные объекты с присвоением индивидуального инвентарного номера, установив для каждого из них порядок начисления амортизации и способ начисления амортизации. Также необходимо указать дату ввода в эксплуатацию по данным разукомплектованного объекта основных средств, при этом оставшийся срок полезного использования заполнится автоматически.

Читайте также: Информация по прекращаемой деятельности: как изменилось ПБУ 16/02

Для объектов стоимостью до 100 000 руб. можно установить признак группового учета с присвоением индивидуальных инвентарных номеров. В данном случае в документ вводится каждый инвентарный номер, с указанием для каждого из них порядка и способа начисления амортизации.

Как и при оформлении безвозмездного поступления ОС, дату ввода в эксплуатацию, срок полезного использования и оставшийся срок полезного использования следует указать согласно инвентарной карточке разукомплектованного объекта.

На закладке «Бухгалтерская операция» для формирования проводок в реквизите «Типовая операция» указываем вид операции «Принятие к учету объектов ОС, полученных при разукомплектовании (401.10.172)». По строке «Счет» указываем КПС и проводим документ.

В результате проведения документа формируются бухгалтерские записи по принятию к учету балансовой стоимости и амортизации в корреспонденции со счетом 401.10.172.

По объектам, по которым установлен способ начисления амортизации — «100% при вводе в эксплуатацию» формируется дополнительная запись по доначислению амортизации до 100%.

Согласно п. 85 Инструкции по применению Единого плана счетов бухгалтерского учета (утв. приказом Минфина РФ от 01.12.2010 № 157н), при принятии к учету объекта основного средства, нематериального актива по балансовой стоимости с ранее начисленной суммой амортизации, расчет учреждением годовой суммы амортизации производится линейным способом, исходя из остаточной стоимости амортизируемого объекта на дату его принятия к учету, и нормой амортизации, исчисленной исходя из оставшегося срока полезного использования на дату его принятия к учету.

Из документа можно сформировать «Бухгалтерскую справку (ф. 0504833)» и/или «Приходный ордер на приемку материальных ценностей (нефинансовых активов) (ф. 0504207)».

Планы счетов и инструкции по бухгалтерскому учету

Прежде чем разобрать планы счетов, применимые к госучреждениям, отметим, что главным нормативным актом по бухучету является закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, который обязаны применять не только коммерческие организации, но и некоммерческие, в том числе и государственные. Этот закон содержит базовые требования к бухучету и правила его ведения в РФ. Перечислим основные из них:

- Ведение бухучета обязательно для всех субъектов экономики, за исключением ИП и подразделений иностранных организаций, если они соблюдают правила налогового законодательства.

- Глава экономического субъекта ответственен за функционирование бухгалтерской службы.

- Организация должна составлять учетную политику самостоятельно.

- Необходимо регистрировать все экономические события организации в первичных документах, данные из которых переходят в регистры бухучета.

- Активы и обязательства подлежат периодическому пересчету.

- Все данные в бухучете регистрируются в рублях.

- Организация должна обеспечивать достоверность содержащейся в отчетности информации.

- В организации должны быть налажены процедуры внутреннего контроля.

Формы первичных документов, а также учетных регистров и отчетности для бюджетников вы можете найти в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в справочник.

На базе принципов бухучета для госорганизаций разработаны единый план счетов и инструкция, утвержденные приказом Минфина России от 01.12.2010 № 157н. Они действуют как для всех госучреждений, так и для госорганов. Кроме того, в соответствии с п. 21 единого плана счетов для каждого вида госучреждения есть свой частный план счетов, утвержденный:

- приказом Минфина России от 23.12.2010 № 183н для АУ;

- приказом Минфина России от 16.12.2010 № 174н для БУ;

- приказом Минфина России от 06.12.2010 № 162н для КУ.

Отметим еще один нюанс в терминологии. Часто словосочетание «бюджетный учет» употребляют применительно ко всем видам госучреждений. Однако исходя из формулировок, используемых в перечисленных выше НПА, АУ и БУ ведут бухгалтерский учет, а вот государственные органы, внебюджетные фонды и прочие учреждения, указанные в п. 1 инструкции (приказ № 162н), ведут бюджетный учет.

Также важно уделить внимание другим основным законодательным актам, которые необходимы для ведения учета в госучреждении. Приказ Минфина России от 29.11.2019 № 207н содержит перечни КБК на 2020 год, а приказом Минфина России от 29.11.2017 № 209н утвержден порядок применения КОСГУ с 01.01.2019. Инструкция о порядке составления и представления отчетности об исполнении бюджетов, утвержденная приказом Минфина России от 28.12.2010 № 191н и инструкция, утвержденная приказом Минфина России от 25.03.2011 № 33н, содержат формы отчетности и правила их заполнения. Приказом Минфина России от 30.03.2015 № 52н утверждены формы первичных документов и регистров для бюджетников. Помимо того, имеется ряд правовых актов для определенных отраслей и прочих специфических НПА.

С 2021 года планируют внести правки в некоторые КОСГУ. Какие нововведения планирут ввести узнайте в Обзоре от экспертов КонсультантПлюс. Если у вас нет доступа к правовой системе, получите пробный онлайн-доступ бесплатно.

План счетов госучреждения содержит 5 разделов. В первый раздел «Нефинансовые активы» входят:

- основные средства в разрезе различных групп и видов;

- нематериальные активы;

- непроизведенные активы;

- производственные запасы, товары, готовая продукция;

- амортизация;

- вложения в нефинансовые активы;

- расходы.

Необычным подразделом для знакомых только с классическим бухучетом могут быть непроизведенные активы, которыми являются земля, ресурсы недр и прочие активы, не созданные человеком на производстве. Они отражаются в бухучете по первоначальной стоимости, только когда начали участвовать в экономическом обороте (кроме земли). А получение прав на пользование такими объектами показывается за балансом на счете 01. Земельные участки числятся по кадастровой стоимости. Еще одной особенностью является применение счета для вложений в материальные запасы. Он используется для аккумулирования затрат на производство или покупку материалов.

Более детально о первом разделе плана счетов читайте в статье «Нефинансовые активы в бюджетном учете — это…».

Второй раздел «Финансовые активы» охватывает:

- денежные средства с указанием мест их хранения;

- финансовые вложения, а именно все виды ценных бумаг и участие в других компаниях;

- дебиторскую задолженность, относящуюся к контрагентам, плательщикам страховых социальных взносов, налоговым поступлениям, выданным кредитам и т. д.;

- авансы работникам, контрагентам, иностранным организациям и т. д.;

- вложения в финансовые активы.

Кредиторская задолженность по кредитам, заработной плате, долги контрагентам за товары, работы услуги, обязательства по перечислениям другим госструктурам, социальным выплатам, оплате налогов и т. д. содержатся в третьем разделе «Обязательства».

В четвертом разделе «Финансовый результат» сгруппированы счета для записи доходов, расходов, финансовых результатов. В основном состав активов и обязательств сравним с соответствующими статьями в небюджетных организациях, но также есть и отличия, как в перечне возможных счетов, так и в их бухучете. В инструкции к единому плану счетов можно найти информацию по учету и по использованию счетов.

Особенностью учета в госучреждениях, помимо прочего, является наличие раздела 5 «Санкционирование расходов» в плане счетов. Он необходим для записи получения и использования денежных средств, выделенных из бюджета, лимитов обязательств, полученных от распорядителей бюджетов, использования этих лимитов, планируемых доходов и расходов. То есть при поступлении уведомления от вышестоящих органов на текущий период о лимитах на приобретение, например, материально-производственных запасов учреждение отражает это на счетах учета. Проводки со счетами данного раздела содержатся в пп. 190–209 (приказ № 183н), пп. 161–180 (приказ № 174н), пп. 131–150 (приказ № 162н) инструкций к планам счетов. Бухгалтерские записи по санкционированию расходов делаются между счетами этого раздела.

Для госучреждений предусмотрено 30 забалансовых счетов. Подход для записи на них такой же, как в учете коммерческих организаций, с помощью односторонней записи, то есть только по дебету для поступлений и только по кредиту — для выбытий. За балансом числится имущество, которое не находится в оперативном управлении, гарантии, награды, бланки строгой отчетности, объекты, которые по инструкции не должны быть на балансе, и пр. Организация также имеет право самостоятельно открыть дополнительные забалансовые счета для осуществления контроля сохранности имущества и других задач управления.