Цель любого предприятия (будь то корпорация, или ИП) – получение максимальной прибыли, подвержена влиянию таких показателей, как затраты фирмы и себестоимость.

Формирование затрат – сложный и объемный элемент в системе бизнес-процессов любого предприятия, который продиктован самой экономикой. Программа 1С:ERP помогает систематизировать затраты на всех уровнях оргструктуры, вести их учет и контроль, а также снижать их и оптимизировать, повысив эффективность этого процесса в целом. Чтобы лучше разобраться в организации учета затрат в ЕРП, рассмотрим основные понятия и разделение затрат.

Рис.1 Схема факта образования расхода

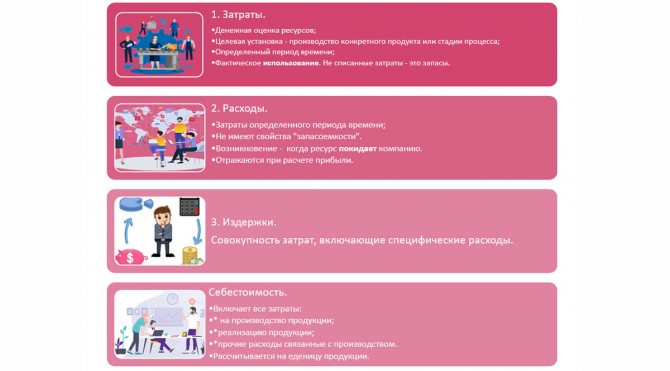

Затраты — это стоимость использованных компанией ресурсов в рамках их выпуска и сбыта за какой-либо промежуток времени. Факт целевых затрат образуется и существует только при их использовании. Например, если сырье и материалы не списаны в производство – это запасы:

- запасы сырья и материалов;

- незавершенное производство;

- запасы готовой продукции и т.п.

Их денежная оценка не включается в структуру затрат.

Читайте также: Как рассчитать авансовые платежи по налогу на имущество

Расходы – это траты, полностью перенесшие свою стоимость на реализованную номенклатуру за анализируемый временной интервал. Факт расходов образуется, когда продукция, товары покинули предприятие – реализованы клиенту.

Разницу между ними можно выразить через критерии:

- Затраты – ресурсы обращаются, применяются;

- Расходы – ресурсы покидают предприятие.

Издержки, кроме совокупности перечисленных расходов, могут охватывать и специфические затраты, такие как:

- Затраты на ремонт по гарантии;

- Потери от брака;

- Хищения и недостачи.

Некоторые источники считают понятия «затраты» и «издержки» идентичными, но на самом деле «издержки» – более широкое понятие.

Еще одним ключевым понятием по теме является «себестоимость».

Себестоимость – выражение всех затрат на единицу выпускаемой номенклатуры в денежном выражении. Показатель включает все траты, задействованные при выпуске номенклатуры, и прочие траты на выпуск и сбыт изделий.

Рис.2 Таблица понятий

Для оформления издержек в 1С вносятся документы, фиксирующие траты – на изготовление изделия, транспортно-заготовительные и прочие, из которых в дальнейшем будет формироваться оценка номенклатурного элемента и определится продажная стоимость.

Способы классификации издержек в управленческом учете зависят от того, какая задача решается:

- расчет себестоимости;

- определение финансового результата предприятия;

- управленческие решения;

- контроль производственной деятельности.

- Затраты для определения себестоимости и финансовых результатов

- Первичный учет затрат: почему бухгалтеру так нужны все эти «бумажки»?

- Для принятия управленческих решений

- Учет затрат: два ключевых момента

- Что формирует затраты предприятия

- Концепция отражения затрат в 1С:ERP

- НСИ учета затрат в ЕРП

- Процесс отражения затрат

- Отчеты по анализу себестоимости продукции в 1С:ERP

- Система линейных уравнений в 1С:ERP

- Транспортно-заготовительные расходы

- См. также:

- Похожие публикации

- Косвенные или прямые: как определить

- Основные принципы группировки затрат в бухгалтерском учете

Затраты для определения себестоимости и финансовых результатов

По данной классификации затраты разделяют на:

- Прямые и косвенные;

- Основные и накладные;

- Включаемые в себестоимость продукции и не включаемые.

Другими словами, эту классификацию определяют:

- Исходя из экономической производной:

Основные – задействованные при изготовлении и выпуске номенклатурного элемента. Пример – любые расходы, понесенные в ходе производственного процесса как материальные, так и трудовые, и прочие.Накладные – возникающие в ходе вспомогательного процесса производства в связи с его управлением. Это могут быть любые расходы обслуживающих, вспомогательных производств, расходы аппарата управления и прочие примеры.

- Относительно себестоимости:

Прямые – относятся на производимую продукция, продаваемый товар или оказываемую услугу. Это траты, относимые на конкретный продукт.Косвенные – их невозможно сразу включить в стоимость продукта. Они собираются отдельно, а впоследствии разделяются между номенклатурными позициями по правилу, прописанному в учетной политикой организации. Пример – зарплата вспомогательного персонала, оплата отпусков, обслуживание оборудования, комплектующие и т.п.

Рис.3 Классификационная схема

Деление расходов по видам, определяет их распределение по счетам БУ.

Читайте также: Учитывать ли комиссию за эквайринг при расчёте налогов

Связав вместе эти схемы, можно увидеть параллель:

- основные расходы – прямые;

- накладные – косвенные.

Но отдельные примеры основных расходов (исходя из первой классификации) могут оказаться и косвенными (по второй). Например, амортизация оборудования при выпуске нескольких видов продукции.

По примеру классификации включения в себестоимость можно выделить включаемые расходы:

- Материальные затраты;

- Расходы на заработную плату и отчисления;

- Амортизация и другие.

Не учитываются в себестоимости такие расходы:

- Штрафы и пеня;

- Плата за землю;

- Налог с владельцев транспортных средств;

- И другие виды налогов и платежей.

Первичный учет затрат: почему бухгалтеру так нужны все эти «бумажки»?

Иногда бухгалтерия ассоциируется не только с начисленной зарплатой, но и с кучей чеков из магазинов, авиа- или железнодорожных билетов, счетов от гостиниц и т.п. Причем документы настоятельно требуют сдавать вовремя да еще и по нужной форме. Зачем такое буквоедство?

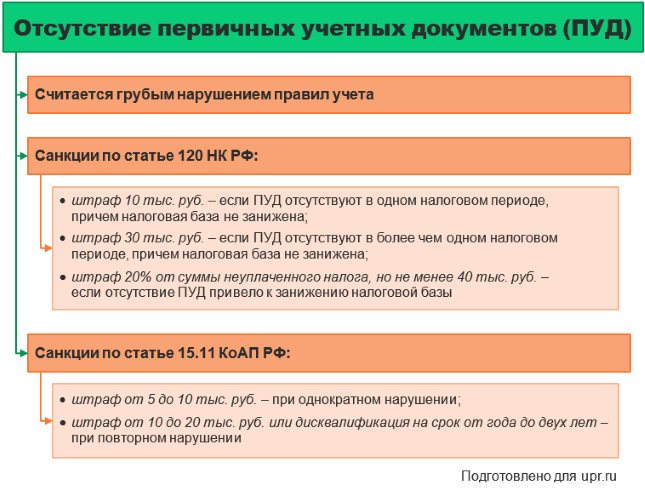

Причина не в занудстве бухгалтеров. Она лежит в нормативной плоскости. В статье 9 Закона «О бухгалтерском учете» говорится: любой факт хозяйственной жизни должен подтверждаться первичным учетным документом (ПУД). Если его нет, то операцию отразить нельзя. Даже когда нет сомнений в ее совершении.

Например, завхоз купил лампочки. Их вставили в светильники и они теперь горят. Значит, момент покупки бесспорен. Но если нет чека от магазина, приложенного к авансовому отчету завхоза, то бухгалтеру никак не принять лампочки к учету. Выходит, не списать их в затраты, а в последующем не включить в расходы.

Обижаться на бухгалтера за то, что он требует своевременную сдачу документов, причем не абы каких, а по нужной форме – сродни тому, как сердиться на начальника производства из-за его серьезного подхода к соблюдению техпроцесса.

С ПУД начинается весь учет. Налоговый, к слову, тоже. Значит, те самые «бумажки» ‒ это неотъемлемая часть информационной системы предприятия. Когда нужна ее эффективная работа, то нет смысла игнорировать просьбы бухгалтеров о своевременном документальном подтверждении операций. Это не их блажь. Это прямой интерес, в том числе и руководителя, если ему важны реальные цифры затрат, а не половинчатые из-за того, что кто-то так и не сдал авансовый отчет, не принес накладную или потерял чек.

Показали на схеме, как идут учетные информационные потоки. Заметьте: первичные документы – в самом начале. Если хотя бы одного не будет, значит, цифры об активах, затратах, расходах, прибыли окажутся искаженными.

Рисунок 2. Бухгалтерский и налоговый учет затрат: документопотоки

А еще, кроме искаженных цифр в отчетности, можно заполучить санкции от налоговиков. Почему? Потому что отсутствие ПУД и составляемых на их основе учетных регистров – это грубое нарушение правил учета и отчетности. Про такое написано в статьях 120 Налогового кодекса и 15.11 Кодекса об административных правонарушениях.

Вот какие санкции предусматриваются.

Читайте также: Инвестиции в основной капитал — счет бухгалтерского учета

Рисунок 3. Отражение затрат: что будет, если нет документов

Не думайте, что штрафы и дисквалификация касаются только главбуха. По статье 120 НК РФ обычно наказывают организацию. Статья 15.11 КоАП РФ иногда применяется к директору. Так будет, если он не организовал учет должным образом. В соответствии со статьей 7 Закона «О бухучете» именно руководитель отвечает за организацию учетного процесса и хранение документов.

Подытог 3

: документы для бухгалтера – все равно что исходный материал для рабочего. Это не ему надо. Это интерес самой организации. Качественный документооборот – признак эффективного управления. А еще залог достоверных сведений в учете и отчетности, в том числе по затратам.

Для принятия управленческих решений

Данное разделение можно представить в виде следующей классификации:

- Затраты на выпуск продукции и периодические;

- Постоянные и переменные;

- Нормативные и фактические;

- Операционные и административные;

- Релевантные и нерелевантные;

- Альтернативные и безальтернативные.

И таких классификаций очень много.

В зависимости от ресурса и периода:

Затраты на выпуск, изготовление номенклатуры – состав себестоимости создаваемого продукта, «запасоемкие траты».

Периодические расходы – траты, определяемые временным интервалом и не зависящие от количество произведенной номенклатуры. Это такие статьи, как:

- Коммерческие, орграсходы;

- Расходы общего характера, включающие траты на управление процессом в целом.

Второй вид трат по рассматриваемой классификации не включается напрямую в себестоимость, а относится к тому временному промежутку, когда они осуществлены.

Рис.4 Схема примера затрат

В зависимости от реакции на перемены в объемах производства затраты делятся на:

Постоянные – остаются неизменные на протяжении всего времени. На них не влияет изменение количества выпуска продукции.

Переменные – зависят от колебаний количественных производственных показателей и подразделяются на: связанные с производством и непроизводственные.

Рис.5 Схема примера затрат

По отношению к учету и контролю различают:

Нормативные – определенные по нормативам на единицу номенклатуры.

Фактические – расходы, которые понесены при производстве номенклатуры.

По делению следующей классификации – к «Операционным» относят:

- материалы и комплектующие;

- машины и механизмы;

- зарплата рабочих, связанных с процессом производства;

- транспортные расходы;

- комиссионное вознаграждение;

- аренда;

- коммунальные платежи;

- реклама и другие.

Т.е. это расходы, которые задействованы в операционной деятельности предприятия.

А к «Дополнительным административным затратам» относят:

- кредиты и займы;

- налоги;

- прочие непредвиденные расходы.

По другому примеру классификации затраты:

- нерелевантные – не зависят от принятия управленческого решения;

- релевантные – зависят от принятия управленческих решений.

Альтернативные затраты – зависящие от выбора или принятия какого-то решения в пользу другого или отказ от какого-то возможного варианта задачи, в пользу альтернативного решения. В результате может появиться упущенная выгода.

Как видите, классифицировать затраты можно по разным параметрам.

Учет затрат: два ключевых момента

В этом блоке ответим на вопросы:

Читайте также: Оплата вынужденного прогула работника подлежит обложению НДФЛ

- что формирует затраты предприятия? Разберемся, из чего складывается себестоимость и чего в ней никогда не будет;

- из-за каких трат бухгалтерская и налоговая прибыли не равны? Поймем, почему придется платить налог на прибыль с материальной помощи сотрудникам или со сверхнормативных представительских трат.

Что формирует затраты предприятия

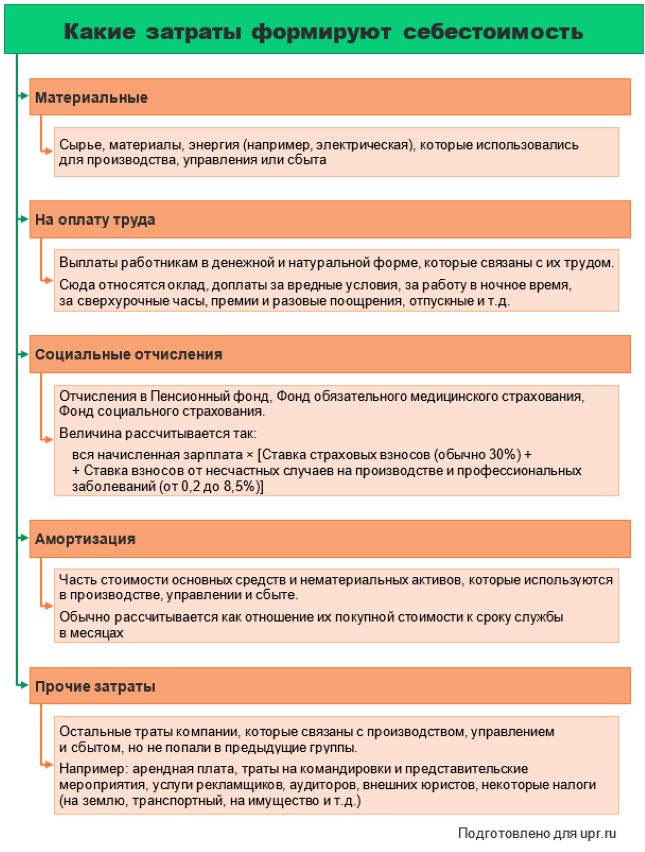

Классификаций затрат очень много. Мы писали про них в статье «Расчет себестоимости». Однако для общего понимания достаточно знать про одну – по элементам. В соответствии с нею выделяется пять групп. Это траты, формирующие себестоимость. На схеме показали, что к ним относится.

Рисунок 1. Учет затрат по элементам: классификация

Важно также понимать, чего нет на схеме. На ней нет трат, которые минуют себестоимость и сразу попадают в прочие расходы. Вот некоторые из них:

- материальная помощь работникам;

- любые социальные траты компании, например, на благотворительность;

- проценты по взятым кредитам и займам;

- остаточная стоимость выбывших основных средств и нематериальных активов;

- списанная безнадежная задолженность покупателей;

- штрафы за нарушение договорных условий.

Какая разница между попаданием чего-то в затраты или в прочие расходы? Во влиянии на прибыль. Например, чтобы зарплата рабочих и амортизация станков уменьшили финансовый результат текущего периода, произведенный продукт нужно продать. В результате сформируется доход (выручка). Связанные с его получением затраты попадут в расход. Так появится результат деятельности:

- прибыль, если доходы превысят расходы;

- убыток, когда окажется наоборот.

Получается, сотрудники организации могут «пахать» в три смены, но если нет продаж, то нет ни доходов, ни расходов. Есть только затраты. Они являются частью имущества и «сидят» в активе баланса как стоимость готового продукта. Уходят оттуда только в момент реализации.

Пример 1

ООО «Гамма» производит кухонные столы одного вида. В марте изготовили 50 штук. Себестоимость каждого вышла 10 тыс. руб. Продали 30 столов по 15 тыс. руб. за единицу.

Итоги марта:

ПоказательСебестоимость единицы, руб.Продажная цена за единицу, руб.Объем производства, шт.Объем продаж, шт.Результат, руб.Доход‒15 000‒30450 000Общие затраты месяца10 000‒50‒500 000Затраты, которые перешли в расходы (соответствуют количеству проданных столов)10 000‒‒30300 000Затраты, которые осели в активе как стоимость продукции на складе (соответствуют количеству непроданных столов)10 000 × (50 – 30)200 000Финансовый результат (прибыль)450 000 – 300 000150 000

Если же речь, допустим, про проценты по банковским кредитам, то привязки к доходам нет. Даже когда компания ничего не продала, прочий расход в виде уплаченных процентов все равно появится. Это уменьшит прибыль или увеличит убыток.

Бухгалтер не вправе самовольно решать, что относить к затратам, а что к прочим расходам. За него уже все продумали в регламенте от Минфина. Это Положение по бухгалтерскому учету 10/99 «Расходы организации».

Однако он может отчасти влиять на финансовый результат, выбирая разные варианты учета. Затрагивали данный вопрос в статье «Управленческая учетная политика организации: как составить на примерах». Например, амортизация по основным средствам начисляется разными способами. Это влияет на затраты каждого месяца. Значит, на величину расходов и финансового результата.

Правда, и тут есть нормативные ограничения. Пока метод начисления амортизации по уже эксплуатирующимся основным средствам запрещен. Правила обновятся с 2022 г. Тогда вступит в силу Федеральный стандарт бухучета 6/2020 и появится право на изменение метода начисления в период использования объектов.

Подытог 1

: включать зарплату в себестоимость, а материальную помощь в прочие расходы – это не прихоть бухгалтера. Таковы Минфиновские стандарты.

Легально влиять на затраты можно через выбор альтернативных способов начисления амортизации, оценки материалов при списании, оценки незавершенного производства, отнесения управленческих трат на расходы периода и т.п. Однако подобные бухгалтерские приемы их не уменьшат, а просто перераспределят между периодами.

Из-за каких трат бухгалтерская и налоговая прибыли не равны. Кроме бухгалтерского учета есть еще налоговый. Его правила определяются главой 25 Налогового кодекса. Различий между двумя учетами хватает. Вот два основных в отношении трат компании.

Первое

. Часть затрат, которые в бухучете включаются в себестоимость, для целей налогообложения не признаются. Или, говоря обывательским языком, являются пустым местом. Их полный перечень приводится в статье 270 НК РФ. Вот некоторые:

- стоимость безвозмездно переданного имущества;

- материальная помощь сотрудникам;

- любые выплаты руководству и работникам, не предусмотренные трудовыми договорами;

- оплата путевок на лечение или отдых не в РФ, абонементов в спортивные клубы и секции;

- вознаграждения членам совета директоров.

Заметьте

: в бухучете все названное окажется в прочих расходах. Последний пункт может попасть и в себестоимость, если члены совета директоров решают вопросы управления компанией. Значит, бухгалтерская прибыль уменьшится на величину подобных трат. А налоговый результат нет. Раз по НК РФ это не расходы, то с них придется платить налог на прибыль.

Пример 2

Компания по итогам месяца получила такие результаты в млн руб.:

Выручка100,5Себестоимость продаж60Управленческие и коммерческие расходы20Прочие расходы, в т.ч.10,5‒ материальная помощь сотрудникам0,5‒ остаточная стоимость основного средства, переданного в порядке благотворительности1

Смотрите, как отличаются результаты в двух видах учета:

БухгалтерскийНалоговыйПрибыль до налогообложения: 10Налоговая база по налогу на прибыль: 11,5100,5 – 60 – 20 – 10,5100,5 – 60 – 20 – (10,5 – 0,5 – 1)

Второе

. Для некоторых затрат предусмотрено налоговое нормирование. То есть величина, которая не выше предельно допустимой нормы, станет расходом для целей налогообложения. Все, что сверх, опять окажется пустым местом. Причем в бухучете траты отразятся в полной сумме.

Вот несколько примеров:

- на рекламу;

- представительские;

- компенсации за использование личного транспорта в служебных целях.

Если по ним появится превышение законодательно установленного норматива, то бухгалтерская прибыль окажется меньше рассчитанной для налогообложения. Это плохо, ведь с бóльшей налоговой базы – больше налог.

Кроме того, есть множество нюансов, которые приводятся в письмах от Минфина и ФНС. Например, про то, что включается в представительские расходы. Если это стоимость буфетного обслуживания потенциальных партнеров, то она примется в уменьшение налоговой базы. А если оплата посещения сауны, то нет.

Пример 3

Менеджер компании использует в служебных целях личный автомобиль с объемом двигателя 1500 куб. см. Руководитель в приказе установил ежемесячную компенсацию для сотрудника в размере 4000 руб.

В бухучете компенсация в полной сумме включается в управленческие траты. В налоговом учете – только 1200 руб. Так написано в Постановлении Правительства РФ № 92 от 08.02.2002 г. Сумма, превышающая норматив (2800 руб.), не является расходом для целей налогообложения. С нее компания заплатит налог на прибыль.

Подытог 2

: налоговая система создана для пополнения государственной казны. Поэтому она не позволит включать в затраты вообще все, что захочется. Не во власти бухгалтера менять эти правила.

Концепция отражения затрат в 1С:ERP

НСИ учета затрат в ЕРП

Правильная настройка нормативно-справочной информации позволяет корректно фиксировать и «собирать» себестоимость выпускаемой продукции. Рассмотрим справочники, касающиеся отражения затрат.

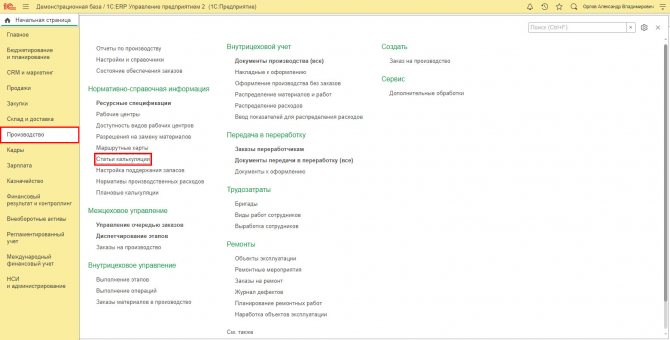

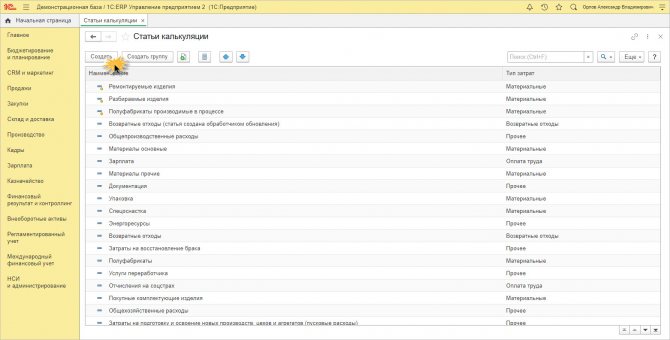

Справочник «Статьи калькуляции». В нем отражен список элементов, в разрезе которых собирается себестоимость. Он позволяет детализировать затраты. Информация в справочнике заполняется на первоначальном этапе настройки программы, в дальнейшем может дополняться, но рекомендуется выполнить его заполнение в начале работы с программой ЕРП. Справочник доступен в разделе «Производство».

Рис.6 Раздел «Производство»

Список статей формируется с помощью кнопки «Создать».

Рис.7 Создание новой статьи калькуляции

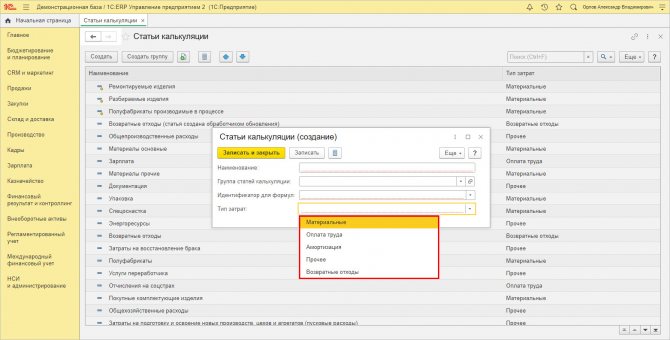

При создании нового вида статьи калькуляции, «Тип затрат» ограничен перечисленными на «скрине» наименованиями.

Читайте также: Инструкция по оформлению акта закупки у физического лица

Рис.8 Выбор типа затрат

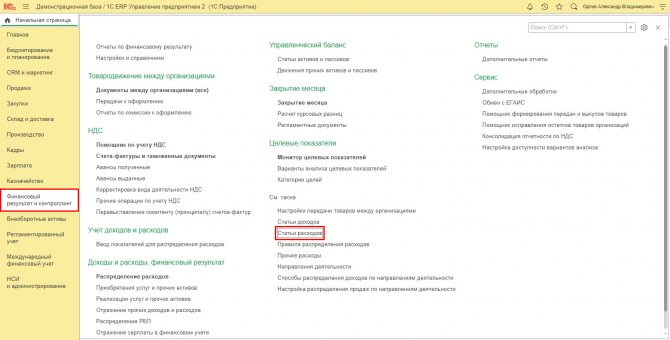

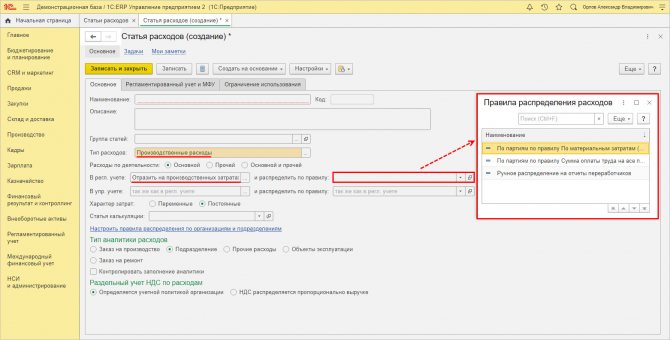

Следующий справочник – «Статьи расходов» (СР), доступный в разделе «Финансовый результат и контроллинг».

Рис.9 Переход к справочнику «Статьи расходов»

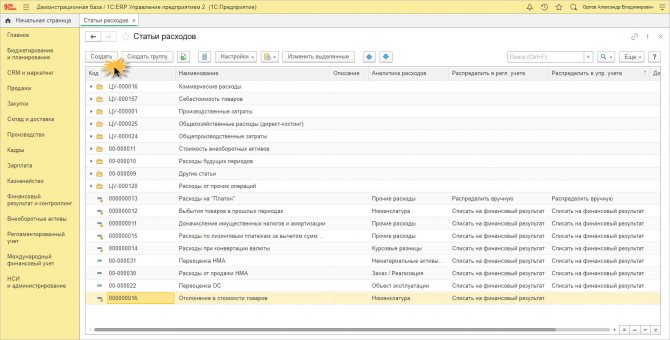

В справочнике имеются предопределенные статьи – отмеченные желтым кружком. Пользователь может дополнять справочник своими статьями затрат, при этом объединяя их в группы.

Рис.10 Создание новой статьи расходов

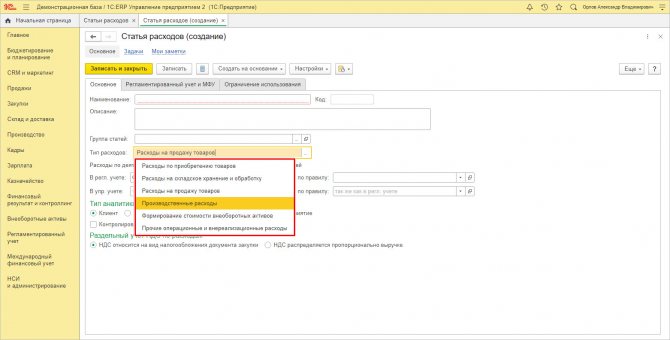

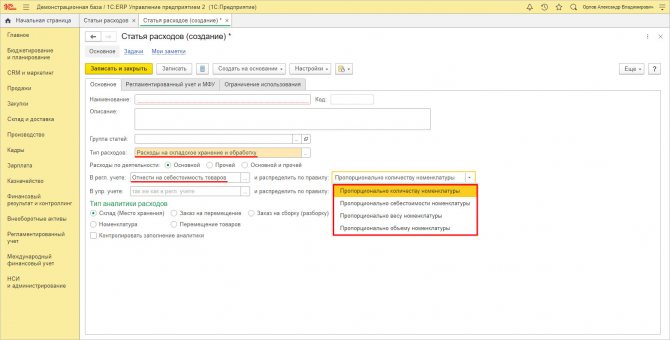

При создании нового элемента и описании его характеристики, один из важных параметров – «Тип расходов», задающий классификацию расходов по выделенным признакам.

Рис.11 Выбор-классификация для созданной статьи из списка

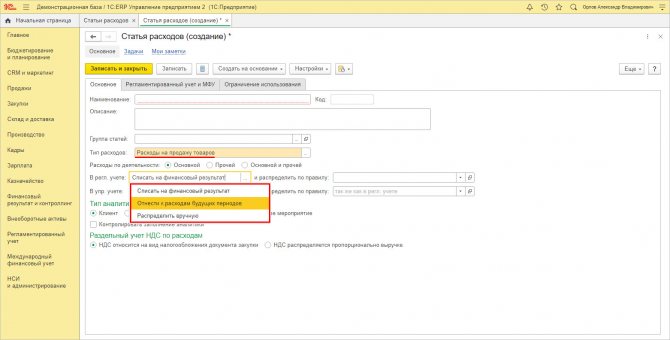

В зависимости от выбранного типа расходов задается их отражение в регламентированном учете. Пример ниже – «Тип расходов-Расходы на продажу», задает следующие варианты отражения в регламентированном учете:

Рис.12 Заполнение настройки регл.учета

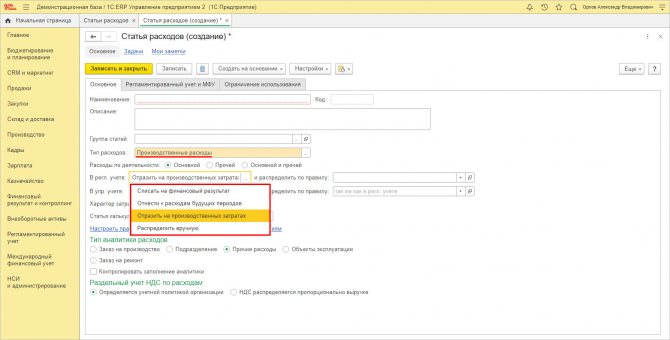

Для следующей настройки список дополнен строкой «Отразить на производственные затраты».

Рис.13 Заполнение настройки регл.учета

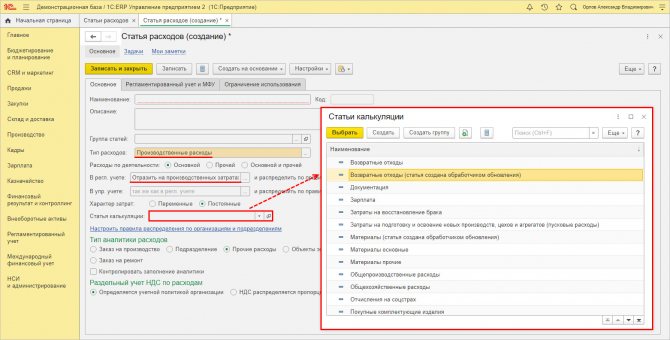

Каждый вариант распределения изменяет поля и порядок заполнения карточки. Например, дополнительно указывается статья калькуляции.

Рис.14 Выбор статьи калькуляции

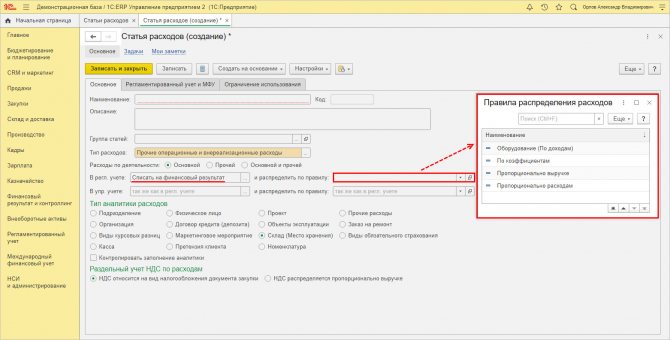

Задается правило, чтобы распределить расходы.

Рис.15 Закрепление настроек правил

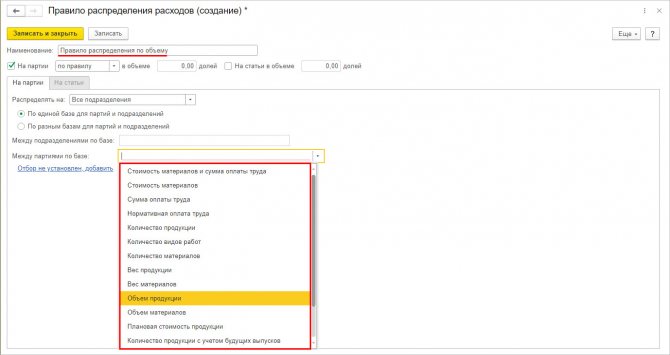

Пользователь имеет возможность создать свое правило распределения расходов, щелкнув правой кнопкой мышки в справочнике и выбрав команду «Создать». Для каждого «элемента-правила» задается метод распределения и база распределения, определяющая соразмерно чему распределять:

- стоимости, количеству или весу материалов;

- сумме оплаты труда фактический или по нормативу;

- количеству, объему или весу продукции и другим показателям.

Рис.16 Настройки правил

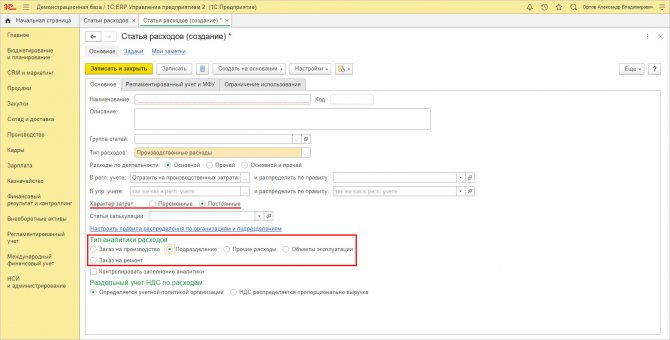

Для элемента определяется характер и задается тип аналитики расходов.

Рис.17 Пример создания «СР»

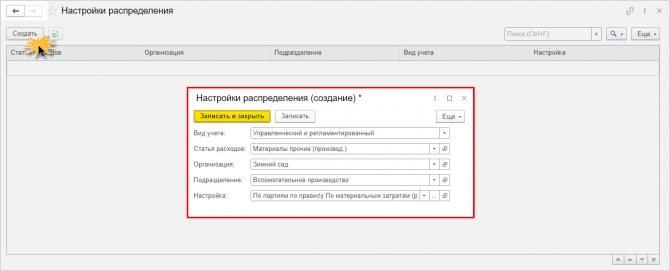

Для аналитики «Подразделение» по гиперссылке «Настроить правила распределения по организациям и подразделениям» пользователь создает и задает настройку распределения статьи затрат.

Рис.18 Создание новой настройки

При описании статьи расходов, затраты которой относятся на себестоимость товаров, дополнительно задается правило распределения – см. список на скрине.

Рис.19 Пример настройки статьи расходов

При списании на финансовые результаты произведенных трат, в 1С ЕРП задается правило распределения – см. список вариантов на скрине.

Рис.20 Пример заполнения

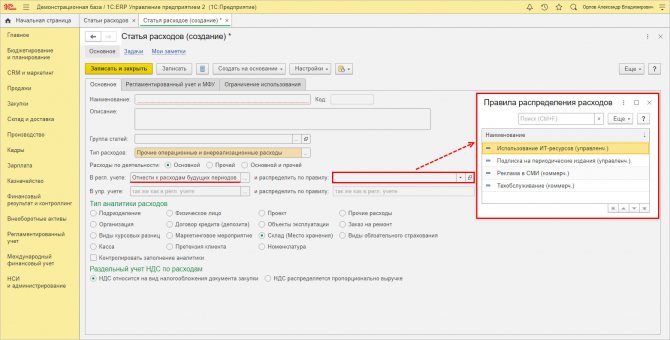

При отнесении затрат к расходам будущих периодов, для каждого элемента также задается правило распределения.

Рис.21 Пример заполнения, при отнесении к РБП

На вкладке «Регламентированный учет и МФУ» задаются настройки учета для «элемента-статьи», в т.ч. задается счет учета отнесения настраиваемых «элементов-статей» справочника.

Рис.22 Настройки регл.учета статей затрат

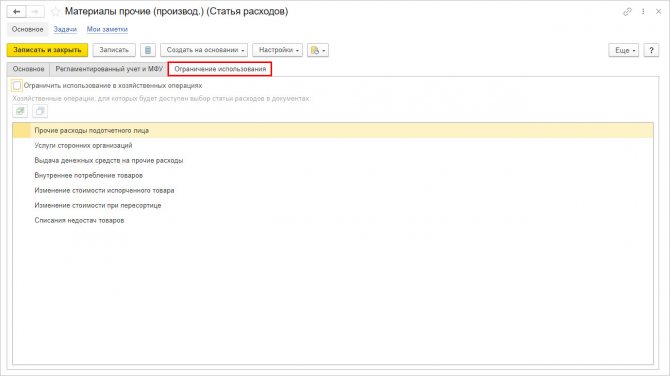

На закладке «Ограничения использования» видно, в каких документах задействован данный справочник. Т.е. при заполнении перечисленных документов, указывается, на какую статью затрат относить те или иные расходы.

При установленной галочке-ограничении, пользователь может конкретизировать (ограничить) список документов, в которых можно использоваться данную статью затрат.

Рис.23 Закладка «Ограничение использования»

Таким образом в создаваемых элементах справочника оговариваются настройки их отражения в регламентированном учете и указывается порядок распределения каждого из видов затрат в 1С:ERP.

Процесс отражения затрат

Рассмотрим, как собираются затраты, где они указываются и задействованы в 1С:ЕРП на примере ООО «Зимний сад».

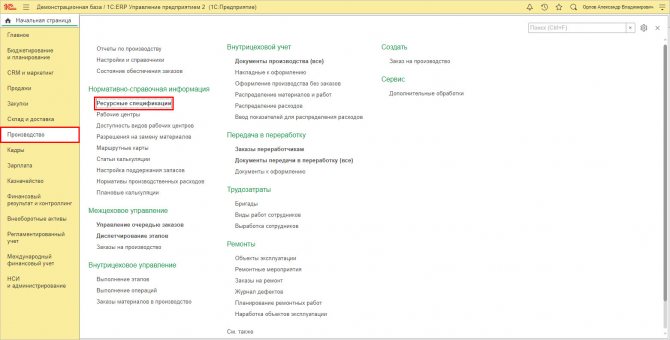

Перейдите в раздел «Производство» — «Ресурсная спецификация».

Рис.24 Переход к ресурсным спецификациям

Ресурсная спецификация создается на каждый выпускаемый продукт – изделие.

Рис.25 Справочник «Ресурсные спецификации»

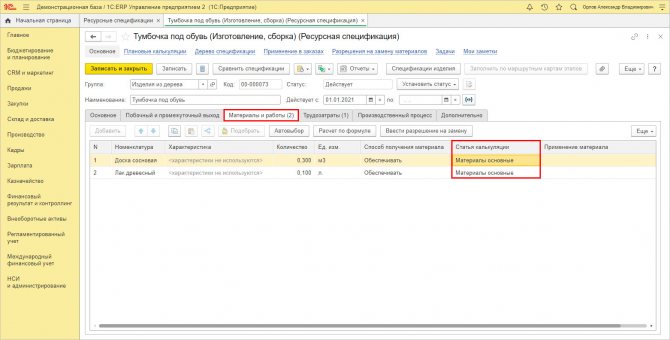

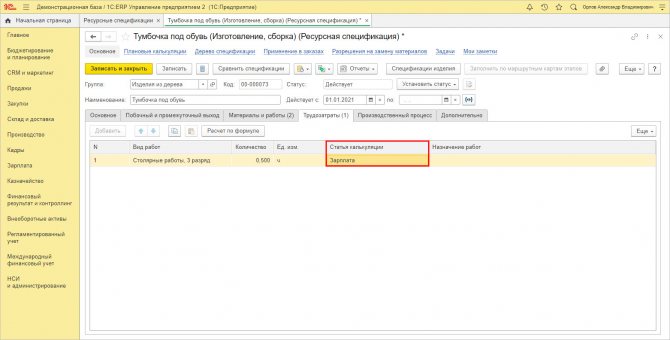

На закладке «Материалы и работы» отражаются прямые затраты сырья и материалов, с указанием статей калькуляции. В нашем примере ООО «Зимний сад» занимается производством и реализацией мебели. На изготовление изделия «Тумбочка» под обувь в спецификации отражена используемая номенклатура материалов, которая относится на статью калькуляции «Материалы основные».

Рис.26 Закрепление статей калькуляции в документе

На закладке «Трудозатраты» отражаются виды работ также с указанием статьи калькуляции – в нашем примере «Зарплата».

Рис.27 Закрепление статей калькуляции в документе

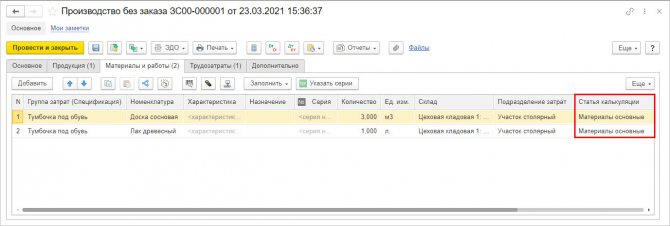

При оформлении выпуска продукции в документе, который отражает затраты на производство, выделена графа «Статья калькуляции». В нашем примере по ООО «Зимний сад» сформирован документ «Производство без заказа», отражающий изготовление изделий «Тумбочки под обувь».

Рис.28 Элементы справочника при заполнении

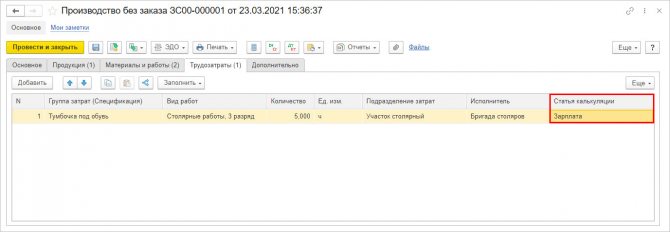

На вкладке «Трудозатраты» также видна статья калькуляции по ОТ работников, участвующим при изготовлении данного изделия – «Зарплата», с указанием в поле «Вид работ», в нашем примере – «Столярные работы, 3 разряд».

Рис.29 Статьи калькуляции

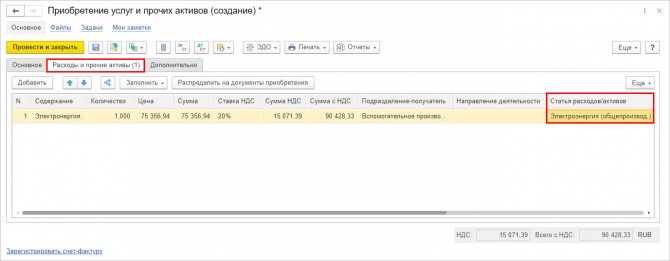

В следующем примере отражены затраты на электроэнергию по ООО «Зимний сад», по вспомогательному производству, контрагент «Мосэнерго». На закладке «Расходы и прочие активы» документа «Приобретение услуг и прочих активов» в графе «Статья расходов/активов» указывается аналитика затрат, рассмотренного выше справочника.

Рис.30 Пример статей при заполнении пользователем

Как видим, любые произведенные затраты относятся на заданные пользователем статьи калькуляции или распределяются по указанным статьям расходам.

Рассмотрим примеры отчетов по анализу себестоимости и расходов в 1С:ЕРП.

Отчеты по анализу себестоимости продукции в 1С:ERP

Перейдите в раздел «Производство» — «Отчеты по производству».

Рис.31 Переход к отчетам по производству

В разделе имеется блок отчетности «Анализ себестоимости».

Рис.32 Отчеты по анализу себестоимости

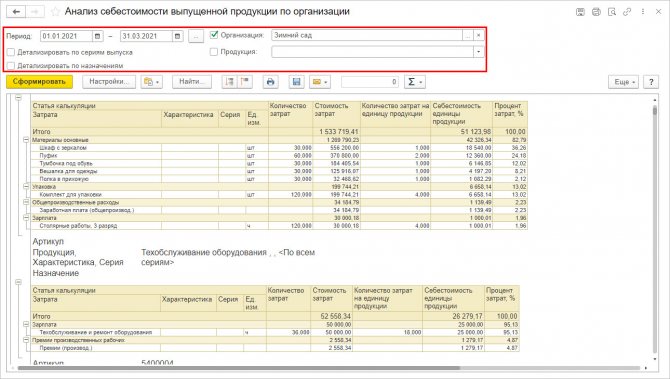

Отчет дает возможность пользователю проанализировать себестоимость по видам продукции с детализацией статей калькуляции и статей затрат за заданный промежуток времени в общем и отдельно по изделиям.

Рис.33 Отчет-анализ по ООО «Зимний сад

Для анализа затрат предусмотрена группа «форм-отчетов» подраздела «Внутрицеховой учет».

Рис.34 Производственные отчеты

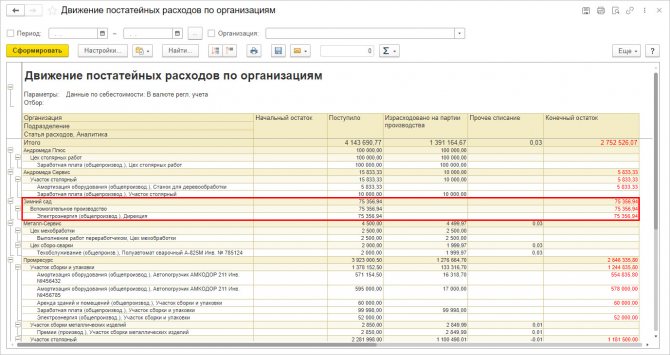

На примере отчета «Движение постатейных расходов организации» видно, что расходы в отчете группируются по подразделениям с выделением пользователем заданных в документе статей затрат. Из отчета видно, какие статьи не распределены на партии производства. Например, не распределены остались поступившие расходы по электроэнергии организации ООО «Зимний сад», отнесенные на вспомогательное производство, в сумме 75356,94 руб. Т.е. по данной сумме не произведена операция закрытия месяца и не прошло их распределение.

Рис.35 Постатейные расходы организаций в ЕРП

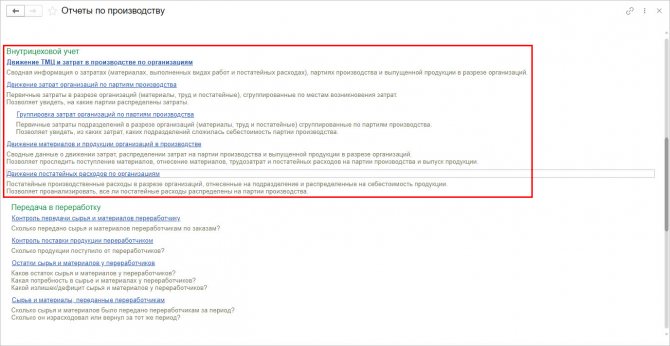

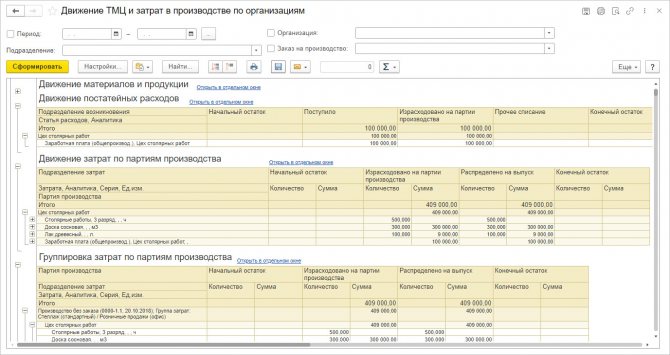

Отчет «Движение ТМЦ и затрат в производстве по организациям» дает пользователю информацию о затратах, сгруппированную по разделам:

- «Движение постатейных расходов»;

- «Движение затрат по партиям производства»;

- «Группировка затрат по партиям производства» и другие.

Рис.36 Отчет анализ затрат ООО «Зимний сад»

Кроме специализированных отчетов 1С:ERP умеет анализировать и прочие расходы, сформировав «форму-отчет» «Доходы и расходы», в группе «Отчеты по финансовому результату», раздела «Финансовый результат и контроллинг».

Рис.37 Переход к отчету для анализа расходов

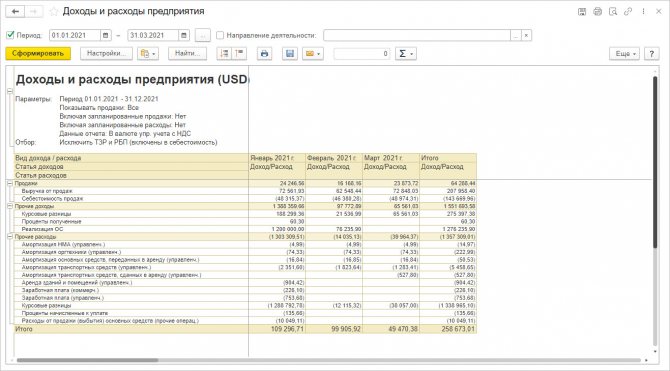

Отчет формирует информацию, детализируя постатейно прочие расходы как в общем, так и по направлениям деятельности, и по месяцам заданного периода.

Рис.38 Анализ расходов ООО «Зимний сад»

Отчеты в 1С:ERP позволяют пользователю видеть общую картину затрат и расходов по предприятию, с разбиением по статьям-элементам, определяемым в ходе настройки программы. Потому, прежде чем приступить к работе, необходимо продумать их структуру и выполнить правильную настройку НСИ.

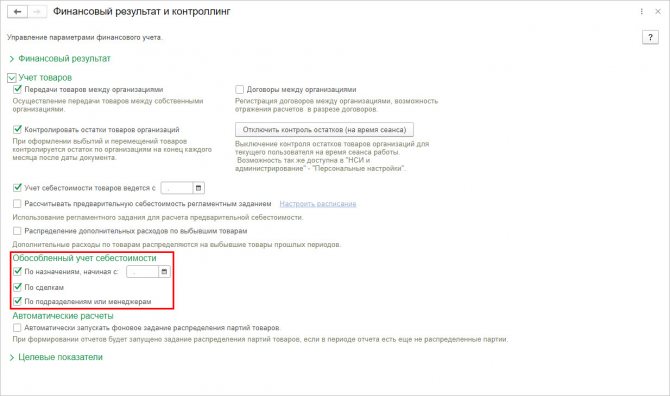

Система линейных уравнений в 1С:ERP

В программе 1С:ЕРП реализован способ расчета себестоимости партий с помощью системы линейных уравнений. Он заключается в том, что себестоимость рассчитывается в разрезе аналитики учета:

- Организаций;

- Складов;

- Номенклатуры;

- Подразделений и т.д.

В результате такого расчета себестоимость одного изделия (номенклатуры) отличается от ее себестоимости на другом складе или подразделении. Также номенклатура, имеющая разные характеристики (например, цвет), может иметь различную себестоимость.

Для дополнительной настройки «обособленного учета» расчета себестоимости, перейдите в раздел «НСИ и администрирование» — «Финансовый результат и контроллинг».

Рис.39 Переход к подразделу «Финансовый учет и контроллинг»

Здесь можно включить обособленный учет по:

- назначениям;

- сделкам;

- подразделениям или менеджерам.

Рис.40 Настройка обособленного учета себестоимости

Для расчета себестоимости по каждой аналитике программа задает линейное уравнение для корректного расчета себестоимости и остатков в разрезе детализаций.

Транспортно-заготовительные расходы

НаименованиеВид расходов НУТранспортные расходы при приобретении товаров (распределяемые)Транспортные расходыТЗР (не учит. в НУ)Не учитываемые в целях налогообложения

См. также:

- Справочник Статьи затрат

- Справочник Прочие доходы и расходы

- Справочник Статьи движения денежных средств

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Шаблон справочника Статьи движения денежных средств Данный справочник особенно необходим для тех, кто заполняет одну из…

- Как загрузить Шаблон справочника Статьи денежных средств Возможно ли скачать Шаблон справочника СТАТЬИ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ и…

- Шаблон справочника Прочие доходы и расходы Очень часто бухгалтер теряется, каким образом организовать справочник Прочие доходы…

- Статьи затрат Добрый день! Как-то объединились статьи затрат оплата труда и страховые…

Косвенные или прямые: как определить

Налоговый кодекс даёт право компаниям самостоятельно решать, как классифицировать расходы, чёткие правила прописаны только для торговли. Для остальных сфер бизнеса в законодательстве обозначены общие критерии распределения.

Ст. 320 НК РФ

Например, прямые затраты могут быть такими:

- Материальные. Покупка сырья и полуфабрикатов, затраты на упаковку и оборудование для производства.

- Зарплатные. Зарплата, отпускные и премии сотрудников, которые работали над продуктом.

- Страховые и пенсионные взносы.

- Амортизация. Выраженный в деньгах износ оборудования, которое участвовало в производстве продукта. Это касается и недвижимости, но только если она напрямую связана с работой компании: например, сдаётся в аренду.

- Прочие расходы. Любые другие ресурсы, которые ушли на производство конкретного продукта или услуги.

Ч. 1 ст. 318 НК РФ

К косвенным затратам можно отнести:

- Аренду помещения и оборудования, коммунальные платежи.

- Плату за патент.

- Расходы на исследования рынка и рекламу.

- Оплату труда управленцев и рабочих, которые напрямую не участвуют в производстве, например технического директора или бухгалтера. Сюда же относят оплату больничных листов всех сотрудников.

- Расходы на содержание оборудования или помещения, которые не задействованы в производстве напрямую, а, например, вырабатывают энергию или предназначены для отгрузки товаров.

- Любые другие траты, которые нельзя отнести к созданию определённого продукта. Например, расходы на пожарную безопасность, повышение квалификации сотрудников.

- Представительские расходы.

Основные принципы группировки затрат в бухгалтерском учете

Подход к классификации и группировке затрат в бухгалтерском учете диктуется такими основными нормативными актами:

- ПБУ № 10/99;

- планом счетов (приказ Минфина РФ от 31.10.2000 № 94н);

- Налоговым кодексом РФ (гл. 25, 26.1, 26.2);

- приказами отраслевых министерств и ведомств, утверждающими методические указания, инструкции о порядке формирования расходов и расчета себестоимости продукции (работ, услуг) организаций и предприятий соответствующей отрасли.

Таким образом, на практике выделяют 2 подхода к организации учета затрат: собственно бухгалтерский и налоговый, имеющий целью исчисление налогов. В настоящей статье мы рассмотрим только бухгалтерские принципы группировки затрат по элементам и статьям.

ПБУ № 10/99 разделяет все затраты предприятия на 2 большие группы расходов в зависимости от того, имеют они отношение к обычной деятельности предприятия или не относятся к обычной деятельности (прочие расходы).

Если внимательно изучить п. 7 ПБУ № 10/99, то становится понятно, что все расходы обычной деятельности предприятий можно разделить на такие большие группы:

- расходы на приобретение ТМЦ, используемых в основной деятельности (иногда в теории бухучета их называют предпроизводственными затратами);

- производственные (связанные с осуществлением целевой деятельности предприятия);

- коммерческие;

- управленческие.

В бухгалтерском учете предпроизводственные расходы, которые связаны с приобретением материалов, сырья, товаров, запасных частей, прочих ТМЦ, относят на счета учета данных ТМЦ, включая в состав их себестоимости.

Например, на счет 10 «Материалы» относят стоимость приобретения этой группы ТМЦ и стоимость их доставки, хранения, сортировки и т. д.

Элементы группировки расходов по обычным видам деятельности при их формировании в бухучете согласно п. 8 ПБУ 10/99:

- затраты на приобретение, доставку и хранение материалов;

- расходы по оплате труда;

- расходы на социальное и пенсионное обязательное страхование работников;

- амортизация основных средств;

- прочие затраты.

Если группировка затрат по элементам установлена законодательно, то разбивку затрат по статьям предприятие устанавливает само исходя из потребностей управленческого учета.

Основной список статей расходов предприятия во многом зависит от его типа и отраслевой принадлежности. Во многих отраслях экономики существуют рекомендованные или обязательные принципы разбивки расходов по статьям затрат при формировании себестоимости продукции, работ, услуг.