- Что такое инвестиции в основной капитал

- Инвестиционный договор: проводки, Штирлиц и прочая путаница

- Ближайшие бесплатные вебинары

- Учет инвестиций в основной капитал: основные регулирующие нормы

- Раскрытие информации о долгосрочных инвестициях в бухгалтерской отчетности

- Как учитывать инвестиции в основной капитал по приказу № 94н (о счетах бухучета)

- Долгосрочные инвестиции: понятие, классификация и основные задачи бухгалтерского учета

- Учет капитальных вложений по счету 08: производство ОС

- Бухгалтерский учет долгосрочных инвестиций в форме капитальных вложений

- Учет капитальных вложений: покупка ОС

- Итоги

- Источники финансирования долгосрочных инвестиций

Что такое инвестиции в основной капитал

Под инвестициями в основной капитал понимаются (раздел II приказа Росстата от 25.11.2016 № 746):

- затраты на создание, реконструкцию (модернизацию) объектов, покупку машин, оборудования, инвентаря, классифицируемых с точки зрения учета в качестве внеоборотных активов;

- вложения в интеллектуальную собственность;

- инвестиции в биологические ресурсы.

Инвестиции в основной капитал могут быть произведены как за счет собственных, так и за счет заемных (или поступивших в порядке помощи) средств, в рамках договоров мены, договоров долевого участия.

В состав инвестиций в основной капитал не включаются затраты на приобретение активов, цена которых — менее 40 000 рублей, за исключением случаев, когда данные активы отражаются в бухгалтерском учете как основные средства.

Не признаются инвестициями в основной капитал организации:

Читайте также: Личная карточка выдачи СИЗ: как правильно заполнить документ-образец

- покупка основных фондов, ранее находившихся на балансе сторонних организаций;

- затраты на приобретение квартир в многоквартирных жилых домах;

- покупка земельных участков, объектов природопользования;

- заключение договоров аренды, покупка лицензий, приобретение гудвилла, маркетинговых связей (относящихся в соответствии с системой национальных счетов к непроизведенным активам).

Синоним понятия «инвестиции в основной капитал» — «капитальные вложения» (ст. 1 закона «Об инвестиционной деятельности» от 25.02.1999 № 39-ФЗ).

Следует отметить, что инвестиции в основной капитал (в отличие от, собственно, основного капитала) находятся за пределами юрисдикции главных источников права, регулирующих учет основных средств, — приказа Минфина от 13.10.2003 № 91н, а также ПБУ 6/01. Какие же нормы права следует рассматривать как руководящие при учете капитальных вложений?

Инвестиционный договор: проводки, Штирлиц и прочая путаница

Автору неоднократно задавали вопрос: — Мы, как заказчик-застройщик, заключили инвестиционный договор. Какие при этом будут проводки?

Сразу вспоминается историческая байка (правдивая или нет — неизвестно) о том, что российская императрица Екатерина II в слове «еще» делала четыре ошибки. Она якобы писала «исчо».

То же самое и при заключении инвестиционного договора заказчиком-застройщиком. Нет такого вида договора в гражданском законодательстве, как «инвестиционный», и нет такого субъекта в строительстве, как «заказчик-застройщик».

Несколько раз в ответ (хотя это и не совсем вежливо) обычно спрашиваю: — А что вы понимаете под инвестиционным договором?

И самое крутое, что довелось услышать:— Договор, заключаемый при ведении инвестиционной деятельности.

Если продолжить эту логику дальше, то инвестиционной следует тогда признать деятельность, при которой заключаются инвестиционные договоры.

Во-первых, остановимся на понятии «инвестиции».

Определение этого термина дано в трех законодательных актах.

1. Закон

РСФСР от 26.06.91 № 1488-1 «Об инвестиционной деятельности в РСФСР».

В нем сказано, что инвестициями являются денежные средства, целевые банковские вклады, паи, акции и другие ценные бумаги, технологии, машины, оборудование, кредиты, любое другое имущество или имущественные права, интеллектуальные ценности, вкладываемые в объекты предпринимательской и других видов деятельности в целях получения прибыли (дохода) и достижения положительного социального эффекта (п. 1 ст. 1).

2. Федеральный закон от 25.02.99 № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений».

Здесь (ст. 1) инвестиции определяются, как денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта.

3. Федеральный закон от 09.07.99 № 160-ФЗ «Об иностранных инвестициях в Российской Федерации». Под иностранными инвестициями в нем понимается вложение иностранного капитала в объект предпринимательской деятельности на территории Российской Федерации(ст. 2).

Читайте также: Общехозяйственные расходы в стоимости объекта строительства

Таким образом, инвестициями в самом общем смысле следует признать вложение капитала.

Цели при этом могут быть самыми разными.

Для коммерческих организаций это, естественно, получение прибыли любым законным способом.

Деятельность, связанная с достижением поставленной цели (получением прибыли для коммерческой организации) должна быть признанная инвестиционной. Лицо же, вкладывающее свои средства для достижения поставленных целей, надлежит именовать инвестором.

Таким образом, можно сделать вывод, что само по себе понятие «инвестор» еще ни о чем однозначно не говорит.

Это как понятие «партнер». Партнер юридической или аудиторской фирмы — одно. Партнер по бизнесу — другое. По теннису или по преферансу — третье. И т. д.

Но обычно под инвестициями понимается вложение капитала с целью получения прибыли в течение длительного периода времени.

Инвестиции в уставный капитал (акции) другой организации, в нематериальные активы, основные средства — вопросов не вызывает.

А вот инвестиции в партию обуви или бананов — как-то не звучит.

Это подтверждается и Положением по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011). утвержденному приказом Минфина России от 02.02.2011 № 11н. Инвестиционными признаются операции по приобретению (изготовлению) и выбытию внеоборотных активов (п. 10 ПБУ 23/2011).

И упомянутый выше Закон № 39-ФЗ регулирует отношения между участниками только одного конкретного вида инвестиционной деятельности — капитальными вложениями.

Под ними (ст. 1 Закона № 39-ФЗ) понимаются инвестиции (то есть денежные и другие вложения) в основные средства— затраты по новому строительству, реконструкции, приобретению оборудования и пр.

И другие виды инвестиционной деятельности — например, долгосрочные финансовые вложения (участие в капиталах других организаций, выдачу долгосрочных займов и т. п.) — не являющимися капитальными вложениями, либо создание (приобретение) нематериальных активов, Закон № 39-ФЗ не касается.

Поэтому когда говорят об инвестиционном договоре, сразу необходимо уточнить: — А что Вы конкретно имеете в виду, и что под этим подразумеваете?

Способы получения в собственность внеоборотного актива (в том числе и объекта основных средств) могут быть самыми разными. И вот в зависимости от выбранного инвестором следует уже разбираться в складывающихся в связи с этим гражданско-правовых отношениях, налогообложении, отражении в регистрах бухгалтерского учета и т. д.

Эти выводы (которые автор настойчиво пытался и пытается донести до своих оппонентов лет пятнадцать, если не больше), в конце концов получили поддержку и у высших судебных органов.

В Постановлении Пленума ВАС РФ от 11.07.2011 № 54, равно как и постановлениях Президиума ВАС РФ от 06.09.2011 № 4784/11 и от 24.01.2012 № 11450/11, сказано, что понятие «инвестиции» не имеет собственного строгого или общепризнанного юридического содержания, а потому при использовании в наименованиях договоров оно может обозначать разнообразные отношения, складывающиеся между участниками гражданского оборота.

Теперь обратимся к термину «заказчик-застройщик».

Под ним до сих пор часто понимаются организации, специализирующиеся на организации строительства объектов недвижимости и контроля за его ходом (п. 1.4 Положения по бухгалтерскому учету долгосрочных инвестиций, утвержденного письмом Минфина России от 30.12.93 № 160).

Читайте также: Как правильно отображать выдачу займа в бухгалтерских проводках

При выполнении строительных работ подрядным способом застройщик по отношению к подрядной строительной организации выступает в роли заказчика (там же).

Однако в соответствии с действующим законодательством застройщиком признается лицо, обладающее правами на земельный участок и обеспечивающее на нем строительство, реконструкцию либо капитальный ремонт объекта недвижимости (п. 13 ст. 1 Градостроительного Кодекса РФ). Только застройщик, имея на руках правоустанавливающие документы на землю, может получить разрешение на строительство (ст. 51 ГСК РФ), и только на него, после завершения стройки, может быть выдано разрешение на ввод в эксплуатацию (ст. 55 ГСК РФ).

А организацию, специализирующуюся на организации строительства (по поручению и за счет застройщика) и контролю за его ходом, надлежит именовать техническим заказчиком (п. 22 ст. 1 ГСК РФ).

В случае противоречия между кодексом и нормативно правовым актом приоритет остается за кодексом (ст. 3 ГК РФ).

Кроме того, можно ли считать Положение по бухучету долгосрочных инвестиций нормативно-правовым актом?

Нормативно-правовые акты органов исполнительной власти издаются в виде постановлений, приказов, распоряжений, правил, инструкций и положений. Издание нормативных правовых актов в виде писем и телеграмм не допускается (п. 2 Правил подготовки нормативных правовых актов федеральных органов исполнительной власти, и их государственной регистрации, утвержденных постановлением Правительства РФ от 13.08.97 № 1009).

Положение по бухучету долгосрочных инвестиций утверждено письмом Минфина России, следовательно, одно условие подготовки нормативно-правового акта не соблюдено.

Кроме того, нормативно-правовые акты, устанавливающие правовой статус организаций, имеющие межведомственный характер и т. д., подлежат государственной регистрации в Минюсте России (п. 10 Правил подготовки НПА).

Вышеуказанное Положение в Минюсте не регистрировалось и на регистрацию не подавалось. Не соблюдено и второе требование.

Следовательно, правовой статус Положения по бухгалтерскому учету долгосрочных инвестиций, утвержденного письмом Минфина Россииот 30.12.93 № 160, и не подававшегося на регистрацию в Минюст,по мнению автора, такой же, как и писем Минфина России — мнение чиновников по тому или иному вопросу, касающегося проблем отражения в учете, либо для целей налогообложения той или иной ситуации. Организация сама решает, принимать во внимание это мнение, или нет.

В настоящее время же под «заказчиком-застройщиком» чаще всего подразумевают организацию, обладающую правами на земельный участок (то есть застройщика по п. 16 ст. 1 ГСК РФ), но возводящую объект (полностью или частично) для другого лица (то есть заказчика по п. 3 ст. 4 Закона № 39-ФЗ).

Налицо попытка объединения в одной конструкции понятий и определений из нескольких законодательных актов — Градостроительного кодекса, Закона № 39-ФЗ, Гражданского кодекса.

Автору опять вспоминается байка (но уже из более близких времен — где-то сорокалетней давности).

В своем выпускном сочинении по «Войне и миру» ученик красочно описал первый бал Наташи Ростовой и ее танец со Штирлицем.Да, и Андрея Болконского, и штандартенфюрера Штирлица (полковника Исаева М. М.) талантливо сыграл гениальный актер В. В. Тихонов. Но кина то разные!

И когда речь идет об инвестиционном договоре, касающимся капитального строительства, и так называемых «соинвесторах», «участников совместного строительства» и т. д., и т. п., и пр., всегда необходимо уточнить, у кого из них права на земельный участок, и на чье имя выдано разрешение на строительство.

Только это лицо, то есть застройщик, после завершения строительства и получения разрешения на ввод в эксплуатацию сможет зарегистрировать на свое имя возникновение права собственности на этот объект (п. 10 ст. 40 Федерального закона от 13.07.2015 № 218-ФЗ «О государственной регистрации недвижимости»).

Эти документы могут быть выданы только на имя застройщика. Кроме того, получению правоустанавливающих документов на участок (свидетельства о регистрации права собственности, либо регистрации договора аренды) также должен предшествовать визит в Росреестр и внесение записи в соответствующий раздел ЕГРН.

Как правильно заметила в свое время И. А. Аллегрова: — Каждый, кто не первый, тот у нас второй.*

*Про первую часть припева этой песни автор, как и всякий мужчина, очень слабо разбирающийся в женской психологии, ничего сказать не может.

А вот «соинвестор», «участник совместного строительства» и прочие желающие приобрести в собственность объекты недвижимости всегда будут вторыми. Они могут только получитьправа собственности от первого владельца — застройщика.

И пришедший в Росреестр с каким-нибудь «актом реализации инвестиционного контракта» «или протоколом распределения площадей», и желающий зарегистрировать на себя именно возникновение, а не переход права собственности на объект может услышать: — А ты кто такой? Давай, до свидания!

Вначале застройщик («заказчик-застройщик») должен зарегистрировать это право на себя, а уже потом, по какому-то возмездному договору, передать его «соинвестору». Это подтверждено и упомянутым выше Постановлением Пленума ВАС РФ от 11.07.2011 № 54.

И не обращать внимания на последние требования судов — по прежнему заключать «инвестиционные договоры» и предавать недвижимость по «протоколу о реализации инвестиционного контракта» (либо иной подобной бумажке, не имеющей юридической силы для Росреестра) — весьма опасно. Можно оставить партнера по сделке, заплатившего к тому же немалые деньги, без собственности на объект. А последствия в этом случае могут быть гораздо более серьезные.

Автор является активным участником строительного форуме сайта Клерк. И когда получается помочь коллегам в решении той или иной проблемы, то он испытывает чувство глубокого удовлетворения. Но, зачастую, возникает ощущение, что задавший вопрос жаждет в ответ услышать, что именно его мнение единственно правильное и обсуждению не подлежит.

Реальный пример из (недолгой, правда) дискуссии, превратившийся в полемику пару лет назад. (За точность цитирования не ручаюсь, но очень близко к тексту).

Топик-стартер (далее — ТС): — Мы заключили с застройщиком инвестиционный договор. Нам по акту передали строительную площадку. Какими проводками мне отразить ее получение?

Читайте также: Правила заполнения инвентаризационной описи тмц

Я: — А кого права на землю и разрешение на строительство?

ТС: — А какая, в сущности, разница? Я спрашиваю не про права, а про проводки.

Я: — А какой, конкретно, договор вы заключили?

ТС: — ИНВЕСТИЦИОННЫЙ, КЭП. Я же ясно написал. Что тут непонятного?

Затем мне, не в очень вежливой форме, предложили дальше в обсуждение темы не вмешиваться, так как помочь в решении важной проблемы занятым людям я все равно не смогу, а эти юридические тонкости (у кого права на землю, на кого оформлено разрешение строительство и пр.), правильному бухгалтеру глубоко до фонаря. Главное, какой проводкой оформить акт о передаче строительной площадки?

Далее кто-то из коллег предложил оформить приемку площадки по дебету 08, а потом тема заглохла.

Но как я понял из вышесказанного, застройщик (правообладатель участка, на котором планируется построить какой-то объект) заключил с подрядной организацией договор, названный сторонами инвестиционным. По нему подрядчик возводит объект, а затем ему гасится задолженность за выполненные СМР путем передачи в собственность части построенного здания.

Этот «инвестиционный» договор следует признать смешанным. В первой части это обычный договор подряда, во второй — договор купли-продажи будущей недвижимости. При этом покупатель, он же подрядчик предварительную оплату производит не перечислением денег на расчетный счет продавца, а выполняет СМР.

Передача застройщиком (заказчиком по ГК РФ) строительной площадки подрядчику («соинвестору», или как его еще назвали в договоре, значения не имеет) никакими проводками в регистрах бухгалтерского учета не отражается.

Проводки (Дебет счета 20 Кредит счетов 10, 60, 70, 69 и др.) будут после того, как он приступит к работе на ней.

В предусмотренный договор срок и на условиях, также в нем предусмотренными (по окончанию строительства, по выделенным этапам ежемесячно), результат выполненных работ будет передаваться заказчику.

Реализация выполненных СМР по вполне стандартной схеме подлежит отражению записями:

- Дебет счета 62 Кредит счета 90 (субсчет «Выручка») — отражена передача результата СМР заказчику;

- Дебет счета 90 (субсчет «НДС») Кредит счета 68 (субсчет «Расчеты по НДС») — НДС от стоимости реализованных СМР;

- Дебет счета 90 (субсчет «Себестоимость продаж») Кредит счета 20 — списаны затраты на выполнение реализованных СМР.

Подлежащая получению от заказчика выручка, так как подрядчик является и будущим покупателем части возводимого им объекта одновременно подлежит отражению, как предварительная оплата (в виде переданных работ).

Следовательно:

- Дебет счета 60 Кредит счета 60.

После получения от заказчика «авансового» счета-фактуры (оформленного согласно требованиям п. 5.1 ст. 169 НК РФ) подрядчик имеет право принять указанный в нем НЛДС к вычету проводкой:

- Дебет счета 68 (субсчет «Расчеты по НДС») Кредит счета 76 (АВ).

И так вплоть до завершения строительства которое может быть оформлено составлением акта (по форме сводной форме КС-2, КС-11, или по какому либо иному, предусмотренному договором).

Заказчик (он же — застройщик, он же в будущем — продавец), приемку на баланс результата работ, выполненных подрядчиком (он же — «соинвестор», то есть будущий покупатель) отражает записями:

- Дебет счета 08 Кредит счета 60 — принят результат работ от подрядчика;

- Дебет счета 19 Кредит счета 60 — НДС, предъявленный подрядчиком;

- Дебет счета 68 (субсчет «Расчеты по НДС») Кредит счета 19 — предъявленный подрядчиком НДС принят к вычету.

Принятый результат работ одновременно является и полученной (в виде этих самых работ) предварительной оплатой за ту часть здания, которая затем будет передана (точнее, продана) подрядчику.

Следовательно:

- Дебет счета 62 Кредит счета 60 — стоимость выполненных работ признана предоплатой:

- Дебет счета 76 (АВ) Кредит счета 68 (субсчет «Расчеты по НДС») — начислен НДС от стоимости полученной предоплаты.

И так вплоть до завершения строительства.

После того, как строительство будет завершено, у застройщик начнутся походы по инстанциям по получению разрешения на ввод объекта в эксплуатацию, а затем пол регистрации возникновенияправа собственности на построенный объект.

При этом следует обратить внимание, что застройщик будет регистрировать права на два объекта (с уплатой двух госпошлин). Первый он оставляет за собой и будет его использовать (эксплуатировать) в заранее намеченных целях: организует там производство, разместит в нем свой управленческий аппарат, начнет сдавать в аренду и т. п.

Второй объект по условиям договора предназначен к передаче (а, точнее, к продаже) подрядчику, который его и возвел.

И первый объект застройщик принимает к учету, как объект основных средств на дату признания его пригодным к эксплуатации. Здесь все зависит от решения руководства. Будет ли оно принято после того, как будет зарегистрировано право собственности, либо до этого, значения не имеет.

Минфин России (Письмо от 20.01.2010 № 03-05-05-01/01) в свое время настойчиво утверждал, что в состав основных средств надо ввести на дату получения разрешения на ввод объекта в эксплуатацию. Однако Президиум ВАС РФ в своем постановлении от 16.11.2010 № ВАС-4451/10 (доведенным до сведения налоговых органов письмом ФНС России от 12.08.2011 № СА-4-7/[email protected]) отметил, что выдаваемое на основании ст. 55 ГСК РФ разрешение на ввод объекта в эксплуатацию само по себе не может рассматриваться в качестве безусловного доказательства, свидетельствующего о доведении строящегося объекта до состояния готовности и возможности его эксплуатации. Этот документ удостоверяет иные характеристики объекта, а именно его соответствие градостроительному плану земельного участка и проектной документации и выполнение строительства согласно разрешению на строительство. В дальнейшем такие же выводы сделаны и в определении ВАС РФ от 01.12.2011 № ВАС-11429/11 по делу № А27-13785/2010.

Уплата госпошлины и другие затраты по оформлению документов на регистрацию права собственности на объект основных средств оптимально включить в его первоначальную стоимость. Проводки, следовательно, будут:

- Дебет счета 08 Кредит счетов 68 (субсчет «Госпошлина»), 76 — отражены затраты на уплату государственной пошлины и оформлению документов по регистрации права собственности на объект основных средств.

И после того, как соответствующим решением руководства организации (актом по форме ОС-1, либо аналогичным другим) будет установлено, что объект полностью соответствует условиям, при которых он может эксплуатироваться, бухгалтерия должна признать его основным средством:

- Дебет счета 01 Кредит счета 08.

Вторую часть объекта, возведенную с целью передачи «соинвестору» (это по условиям договора), а по действующему законодательству — продаже его по цене полученной ранее предварительной оплаты (пусть и полученной в виде принятого результата выполненных работ), надлежит признать готовой продукцией, то есть отразить (уже после регистрации права собственности) на балансовом счете 43.

И проводки будут:

- Дебет счета 43 Кредит счетов 68 (субсчет «Госпошлина»), 76 — отражены затраты на уплату государственной пошлины и оформлению документов по регистрации права собственности на готовую продукцию;

- Дебет счета 43 Кредит счета 08 — сформирована стоимость предназначенной для продажи единицы готовой продукции.

Далее, после подписания приемопередаточного акта между покупателем и продавцом (в девичестве — между застройщиком и подрядчиком) продавец отразит у себя продажу объекта недвижимости по цене, предусмотренной договором (с зачетом полученной ранее предоплаты).

Покупатель (он же «соинвестор», а точнее — подрядчик) отразит покупку объекта недвижимости по цене, предусмотренной договором (с учетом произведенной ранее предоплаты).

Вот такой, получается, инвестиционный договор.

Ближайшие бесплатные вебинары

- 23.08.2021

Дробление бизнеса 2021: законность, ошибки, ответственность - 25.08.2021

Пять способов взыскать долг: все о дебиторской задолженности - 26.08.2021

Обзор самых важных налоговых споров-2021. На что обратить внимание

Учет инвестиций в основной капитал: основные регулирующие нормы

Основное внимание законодателя обращено на учет результатов инвестиций — непосредственно основного капитала, числящегося на балансе организации. Как только основной капитал сформирован и отражен в учете по первоначальной стоимости, он уже попадает под юрисдикцию указанных норм права — приказа № 91н и ПБУ 6/01.

До момента постановки объекта основных средств на учет бухгалтеру правомерно руководствоваться фактически только одним источником права — приказом Минфина РФ от 31.10.2000 № 94н, который вводит в оборот планы счетов бухучета, используемые частными предприятиями.

Раскрытие информации о долгосрочных инвестициях в бухгалтерской отчетности

В бухгалтерской отчетности подлежит раскрытию с учетом существенности, как минимум, следующая информация:

- о величине незавершенного строительства;

- об объеме приобретенных объектов внеоборотных активов;

- об источниках финансирования долгосрочных инвестиций в форме капитальных вложений.

Создание внеоборотных активов, в особенности их строительство, растянуто во времени зачастую продолжается несколько отчетных периодов, в течение которых капитальные затраты находятся в переходной форме — расходы произведены, а объекты этих активов пока на учет не приняты. Поэтому возникает необходимость учитывать капитальные затраты в незавершенные объекты внеоборотных активов. В бухгалтерском балансе (форма № 1) отражаются остатки незавершенного строительства на начало года и на конец отчетного периода.

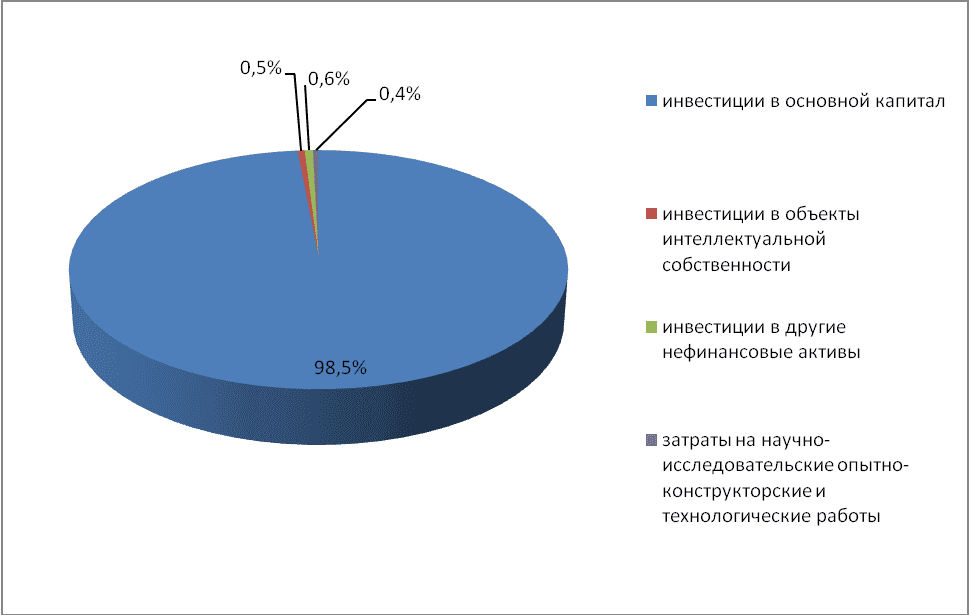

Что касается информации о поступивших в организацию внеоборотных активах (основных средствах, доходных вложениях в материальные ценности и нематериальных активах), то в общем объеме она содержится в бухгалтерском балансе, а также в других отчетных формах, которые представляют собой расшифровку баланса. Так, например, в приложении к бухгалтерскому балансу (форма № 5) показывается поступление нематериальных активов, основных средств и объектов доходных вложений в материальные ценности по их видам за отчетный период. Кроме того, в этой форме отражаются как все расходы на научно-исследовательские, опытно-конструкторские и технологические работы, так и на незаконченные и не давшие положительных результатов.

Информация об источниках финансирования долгосрочных инвестиций в форме капитальных вложений содержится в нескольких формах бухгалтерской отчетности. Например, в бухгалтерском балансе показывается величина нераспределенной прибыли организации, а в отчете о прибылях и убытках отражается чистая прибыль организации за отчетный период. В отчете об изменениях капитала (форма № 3) в разделе «Справки» указываются суммы полученных за отчетный год из бюджета и внебюджетных фондов целевых поступлений на финансирование капитальных вложений во внеоборотные активы. В приложении к бухгалтерскому балансу (форма № 5) отражаются два показателя: общая сумма полученных бюджетных средств, в том числе по их видам за отчетный период и за аналогичный период предыдущего года, и сумма полученных видов бюджетных кредитов по состоянию на начало и конец отчетного периода, а также суммы, полученные и возвращенные за отчетный период.

Как учитывать инвестиции в основной капитал по приказу № 94н (о счетах бухучета)

Приказ, о котором идет речь, вводит в оборот счет 08 «Вложения во внеоборотные активы», который правомерно использовать в целях отражения на балансе предприятия инвестиций в качестве объектов учета. Но как только результатом осуществления этих инвестиций становится изготовление или приобретение основного средства, его учет ведется уже на другом счете — 01 «Основные средства», и регулируется данный учет, как мы отметили выше, уже нормами приказа № 91н и ПБУ 6/01.

На счете 08 «Вложения во внеоборотные активы» могут отражаться затраты, осуществляемые с любых источников финансирования:

- собственных;

- заемных;

- направленных из бюджета.

На счете 08 отражаются затраты на создание, модернизацию, а также поддержание мощностей предприятия, закупку оборудования, машин и прочих производственных и непроизводственных объектов основных средств.

Об этом говорят положения п. 1.2.1 Рекомендаций по ведению бухучета в сельхозкооперативах, утвержденных Минсельхозом России 25.01.2001. По принципу правовой аналогии в силу отсутствия иных отраслевых норм данная формулировка может быть применена и в отношении предприятий иных сфер, не относящихся к сельскому хозяйству.

Предприятие, осуществляя учет инвестиций в основные средства, может открыть к счету 08 при необходимости различные субсчета. Например, если капитальные вложения осуществляются в самостоятельное производство актива, то может использоваться субсчет 08.03 «Строительство объектов ОС». Если актив покупается — задействуется субсчет 08.04 «Приобретение объектов ОС».

Счет 08 Плана счетов бухучета правомерно отнести к активным. То есть по его дебету отражаются непосредственно инвестиции в оборотные средства, а по кредиту — списание затрат предприятия в процессе оприходования тех или иных активов. Проводки на данном счете отражают денежное выражение хозяйственных операций нарастающим итогом с начала отчетного года.

В каких случаях вложения во внеоборотные активы облагаются налогом на имущество, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Путеводитель по налогам.

Изучим теперь нюансы учета вложений в ОС с использованием указанного счета и субсчетов к нему подробнее.

Инвестиции в ОС могут быть осуществлены в виде:

Читайте также: Неустойка, моральный вред, ущерб по решению суда: что из этого облагается НДФЛ

- вложений на самостоятельное производство фондов;

- вложений на производство фондов с привлечением подрядчиков;

- закупок готовых фондов.

Долгосрочные инвестиции: понятие, классификация и основные задачи бухгалтерского учета

Инвестиционная деятельность

— вложение средств и осуществление практических действий в целях получения экономических выгод и иных видов полезных результатов. По срокам вложения инвестиции подразделяются на краткосрочные (на срок до одного года) и долгосрочные (на срок свыше одного года)

В широком смысле под долгосрочными инвестициями понимают вложения организаций на длительный срок в любые виды внеоборотных активов, включая финансовые вложения в ценные бумаги, уставные капиталы других организаций и т.п. В данной главе рассматриваются вопросы бухгалтерского учета долгосрочных инвестиций в форме капитальных вложений; учету финансовых вложений посвящена гл. 11 данного учебника

Под долгосрочными инвестициями в форме капитальных вложений понимаются затраты на создание, увеличение размеров, а также на приобретение внеоборотных активов длительного пользования, не предназначенных для продажи.

Долгосрочные инвестиции в форме капитальных вложений связаны с:

- осуществлением капитального строительства, а также реконструкции, расширения и технического перевооружения действующих предприятий и объектов непроизводительной сферы;

- приобретением зданий, сооружений, оборудования, транспортных средств и других отдельных объектов основных средств;

- приобретением земельных участков и объектов природопользования;

- приобретением и созданием активов нематериального характера, включая выполнение научно-исследовательских, опытно-конструкторских и технологических работ. Долгосрочные инвестиции можно классифицировать по ряду признаков, например, по форме, по степени готовности, по структуре, по назначению, по отраслям, по источникам финансирования.

По форме долгосрочные инвестиции делятся на: новое строительство, реконструкцию, расширение, техническое перевооружение, поддержание мощностей действующих производств и объектов непроизводственной сферы.

По степени готовности долгосрочные капитальные вложения подразделяются на законченные и незаконченные (незавершенные). По структуре долгосрочные инвестиции в форме капитальных вложений подразделяются на: строительство и создание объектов основных средств, приобретение основных средств, приобретение природных объектов, создание и приобретение объектов нематериальных активов.

По назначению все долгосрочные инвестиции подразделяются на инвестиции в производственные и непроизводственные объекты, объекты, предназначенные для сдачи в аренду, лизинг, прокат.

По отраслям долгосрочные капитальные вложения делятся на: вложения в промышленность, транспорт, объекты жилищного строительства, здравоохранение, сельское хозяйство и другие отрасли.

По источникам финансирования долгосрочные инвестиции подразделяются на инвестиции за счет собственных средств инвесторов и за счет привлеченных средств.

Нормативное регулирование бухгалтерского учета долгосрочных инвестиций в форме капитальных вложений регулируется Положением по бухгалтерскому учету долгосрочных инвестиций, утвержденным Минфином РФ 30 декабря 1993 г. № 160. Цели учета долгосрочных капитальных вложений таковы:

- своевременное, полное и достоверное отражение всех произведенных расходов при строительстве объектов по их видам и учитываемым объектам;

- контроль за ходом выполнения строительства, вводом в действие производственных мощностей и объектов основных средств;

- правильное определение и отражение инвентарной стоимости вводимых в действие и приобретенных объектов основных средств, земельных участков, объектов природопользования и нематериальных активов;

- контроль за наличием и использованием источников финансирования долгосрочных инвестиций.

Как известно, субъектами инвестиционной деятельности, осуществляемой в форме вложений, связанных с капитальным строительством, являются инвесторы, заказчики (застройщики), подрядчики и другие лица. Отношения между организациями-застройщиками и другими участниками инвестиционного процесса регулируются договором.

Инвестор

— юридическое или физическое лицо, вкладывающее собственные, заемные и привлеченные средства в создание и воспроизводство основных средств.

Застройщик

— инвестор, а также иные юридические и физические лица, уполномоченные инвестором реализовывать инвестиционные проекты по капитальному строительству. Застройщики наделяются правами владения, пользования и распоряжения капитальными вложениями на период и в пределах полномочий, установленных законодательством.

Подрядчик

— юридическое лицо, выполняющее подрядные работы (строительные, монтажные, по ремонту зданий и сооружений и т.п.) для застройщика по договору на строительство (договору подряда).

Объект строительства

— отдельно стоящее здание или сооружение, вид или комплекс работ, на строительство которого должны быть составлены отдельные проект и смета.

Учет капитальных вложений по счету 08: производство ОС

Учет фондов, производимых предприятием самостоятельно хозяйственным способом, осуществляется при следующих хозяйственных операциях:

1. Выплата зарплаты работникам, занятым в производстве основных средств. Оформляется данная выплата проводками:

Дт 08.03 Кт 70 — отражается начисление собственно зарплаты;

Дт 08.03 Кт 69.01 (02, 03, 04) — отражается начисление на зарплату взносов в ПФР, ФСС, ФФОМС.

2. Принятие в производственный цех оборудования в целях его установки на создаваемый объект основных средств. Данная операция отражается в регистре с использованием проводок:

Дт 08.03 Кт 07.

3. Принятие в производственный цех материалов в целях их использования при создании объекта основных средств. Здесь применяется следующая корреспонденция:

Дт 08.03 Кт 10.

4. Осуществление прочих расходов, не классифицированных в рамках вышеотмеченных операций, но имеющих прямое отношение к созданию объекта основных средств, которое характеризуют соответствующие операции. Например, это могут быть расходы, связанные с оплатой услуг транспортных компаний. Они отражаются в регистрах проводкой:

Дт 08.03 Кт 60.

Таким образом, основными объектами учета в рамках инвестирования в основные средства будут:

- расходы на оплату труда, оборудование, материалы;

- расходы на сторонние услуги.

В свою очередь, если предприятие, инвестируя в производство основных средств, привлекает подрядчиков, то стоимость выполняемых данными подрядчиками работ (без учета НДС) отражается по дебету счета 08 и кредиту счета 60. НДС же отражается по дебету счета 19.01.

Другой способ инвестирования в ОС — покупка готовых активов.

Бухгалтерский учет долгосрочных инвестиций в форме капитальных вложений

Капитальные вложения представляют собой инвестиции во внеоборотные активы, в том числе затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих организаций, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и т.п. Капитальные вложения — это хозяйственный процесс. Как и любой другой хозяйственный процесс, он отражается в бухгалтерском учете, как совокупность затрат и результатов. В учете отражаются прежде всего затраты, произведенные в процессе капиталовложений, т.е. затраты на проектирование, строительство и реконструкцию объектов, приобретение и монтаж оборудования, машин, приборов, затраты на покупку готовых объектов и т.п. Результатом процесса капитальных вложений являются новые или реконструированные объекты внеоборотных активов.

Бухгалтерский учет долгосрочных вложений ведут на самостоятельном синтетическом счете 08 «Вложения во внеоборотные активы». Этот счет предназначен для обобщения информации о затратах организации на объекты, которые впоследствии будут приняты к бухгалтерскому учету в качестве внеоборотных. К этому счету могут быть открыты отдельные субсчета по видам этих активов: «Приобретение земельных участков», «Приобретение объектов природопользования», «Строительство объектов основных средств», «Приобретение объектов основных средств», «Приобретение нематериальных активов» и др. По дебету счета 08 «Вложения во внеоборотные активы» отражаются фактические затраты на приобретение, строительство и монтаж отдельных объектов этой категории активов нарастающим итогом. Сальдо (дебетовое) по счету отражает стоимость незавершенных вложений (строительства). На счете 08 «Вложения во внеоборотные активы» аналитический учет ведут по каждому объекту строительства или приобретения и статьям затрат.

Капитальные вложения группируются в бухгалтерском учете по технологической структуре расходов, поэтому обычно принята такая их группировка:

- строительные работы;

- работы по монтажу оборудования;

- приобретение оборудования, требующего монтажа;

- приобретение оборудования, не требующего монтажа;

- прочие капитальные затраты;

- затраты, не увеличивающие стоимости основных средств.

Строительные работы осуществляются при наличии титульных списков, проектно-сметной документации и источников финансирования. Титульные списки — это перечень объектов, намеченных к строительству или реконструкции В них предусматриваются сроки начала и окончания работ, сметная стоимость, объемы капитальных вложений по годам и др. В проектно-сметную документацию включаются проект, чертежи, комплекс технических документов, сводный сметный расчет, пояснительные записки и другие материалы, необходимые для намеченного строительства или реконструкции здания, сооружения или предприятия. Проектно-сметная документация разрабатывается на основе технико-экономических обоснований и технико-экономических расчетов.

При осуществлении строительства подрядным способом заказчик заключает договор подряда, как правило, с основным подрядчиком (генеральным подрядчиком). Он отвечает перед заказчиком за выполнение всех общестроительных, специальных строительных и монтажных работ. Генеральный подрядчик может привлекать для выполнения работ другие строительные или монтажные организации, которые называются субподрядчиками Субподрядчики заключают договоры с генеральным подрядчиком и отвечают перед ним за выполнение отдельных видов работ, их сроки и качество. Завершенные подрядчиками работы заказчики оплачивают в зависимости от выбранных сторонами способов расчетов.

Организация строительства объектов, контроль за его ходом и ведение бухгалтерского учета производимых при этом затрат осуществляется застройщиками При этом порядок ведения бухгалтерского учета регламентируется Положением по бухгалтерскому учету «Учет договоров (контрактов) на капитальное строительство» (ПБУ 2/94) [13].

Строительство относится к индивидуальному типу производства. Процесс строительства начинается с планирования, которое проводится по имеющимся сметам на проведение строительных работ, и определения источников их финансирования, а завершается — вводом построенных объектов в эксплуатацию. В бухгалтерском учете у застройщика и подрядчика расчеты за объекты строительства отражаются исходя из их договорной стоимости, указанной в договоре на строительство. Поэтому в строительстве обычно применяется позаказный метод учета произведенных затрат. Застройщик ведет учет затрат нарастающим итогом с начала проведения работ до ввода объекта в эксплуатацию, При этом затраты на капитальное строительство приобретают форму первоначальной стоимости введенных объектов основных средств. До окончания работ по строительству объектов затраты по их возведению, учтенные на счете 08 «Вложения во внеоборотные активы», составляют незавершенные капитальные вложения.

Строительные работы выполняются либо подрядным способом, т.е. специализированными строительно-монтажными организациями (подрядчиками) на договорных началах, либо хозяйственным способом, т.е. самим застройщиком.

При подрядном способе выполненные и оформленные строительные и монтажные работы отражаются у застройщика на счете 08 «Вложения во внеоборотные активы» по договорной стоимости. Стоимость строительных работ в бухгалтерском учете застройщика отражается на основании акта о приемке выполненных работ (по форме № КС-2), который подписывают застройщик и подрядчик. Оплачиваются указанные работы застройщиком по справке о стоимости выполненных работ и затрат (по форме № КС-3). На основании этой справки застройщик включает стоимость выполненных работ в состав вложений во внеоборотные активы. На счетах бухгалтерского учета эта операция отражается следующей записью:

Д-т 08 «Вложения во внеоборотные активы», 19 «Налог на добавленную стоимость по приобретенным ценностям» К-т 60 «Расчеты с поставщиками и подрядчиками».

Уменьшение задолженности по мере оплаты счетов отражается:

Д-т 60 «Расчеты с поставщиками и подрядчиками» К-т 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках».

У подрядчика все затраты по выполнению строительных работ являются основным видом деятельности и учитываются на счете 20 «Основное производство», т.е. на основании документов по отпуску материалов и запасных частей, расчетных ведомостей по начислению заработной платы и пр. делаются бухгалтерские записи:

Д-т 20 «Основное производство» К-т 10 «Материалы», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению» и др.

Согласно ПБУ 2/94 застройщик выявляет финансовый результат от выполнения своих функций определением разницы между величиной средств, заложенных в смету на строящиеся в данном отчетном периоде объекты, и фактическими затратами. В случае расчетов застройщика с инвестором за сданный объект по договорной стоимости финансовый результат включает также разницу между этой стоимостью и фактическими затратами на строительство объекта с учетом затрат на содержание застройщика. Таким образом, после окончания строительства и сдачи объекта по акту заказчику на бухгалтерских счетах подрядчика делаются записи:

Д-т 62 «Расчеты с покупателями и заказчиками» К-т 90 «Продажи», субсчет «Выручка».

При списании фактической себестоимости выполненных подрядчиком работ и налога на добавленную стоимость по работам и услугам подрядчика:

Д-т 90 «Продажи», субсчет «Себестоимость продаж» К-т 20 «Основное производство», 68 «Расчеты по налогам и сборам».

Таким образом, на счете 90 «Продажи» подрядчик традиционным образом определяет свою прибыль или убыток от проведения строительства конкретного объекта. Если же строительная деятельность для заказчика не является обычным видом деятельности, то финансовый результат выявляется на счете 91 «Прочие доходы и расходы».

В соответствии с договором на строительство расчеты между застройщиком и подрядчиком могут осуществляться: после завершения всех работ на объекте строительства; в форме авансов (промежуточных платежей) за выполненные подрядчиком работы на конструктивных элементах или этапах.

Как уже отмечалось, порядок расчетов за выполненные строительными и монтажными организациями работы регламентируется договором подряда, в котором может предусматриваться авансирование оплаты затрат под незаконченные работы. Б этом случае перечисленные заказчиком денежные средства отражаются как авансы выданные, т.е. делается запись:

Д-т 60 «Расчеты с поставщиками и подрядчиками», субсчет «Расчеты по авансам выданным» К-т 51 «Расчетные счета», 55 «Специальные счета в банках».

При недостаточности собственных средств застройщик может оформить кредит в банке для оплаты счетов подрядчика. Поступление кредита отражается:

Д-т 51 «Расчетные счета», 55 «Специальные счета в банках» К-т 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам».

Согласно Положению по бухгалтерскому учету «Учет займов и кредитов и затрат по их обслуживанию» (ПБУ 15/01) ри использовании кредита для предварительной оплаты получаемого имущества или услуг проценты, начисленные с момента его получения до оприходования приобретенного имущества (потребления услуг), относятся на увеличение дебиторской задолженности, образовавшейся в связи с перечислением аванса. Проценты, начисленные после поступления имущества (услуг), признаются операционными расходами

Проценты по кредиту, начисленные до получения имущества (услуги), отражаются —

Д-т 60 «Расчеты с поставщиками и подрядчиками», субсчет «Расчеты по авансам выданным» К-т 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам».

Отнесение начисленных процентов в дебет счета учета расчетов с подрядчиком вполне объяснимо. Если до получения имущества сделка будет расторгнута по вине подрядчика, то застройщик в соответствии с гражданским законодательством будет вправе потребовать от контрагента возмещения не только суммы аванса, но и всех понесенных затрат, в том числе и начисленных за это время процентов по кредиту После получения имущества (услуги) и до ввода объекта в эксплуатацию начисление процентов будет отражаться-

Д-т 08 «Вложения во внеоборотные активы» К-т 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам».

Подрядная организация может отражать полученные авансы как выручку по этапам незавершенного строительства. Для этих целей у подрядчика используется счет 46 «Выполненные этапы по незавершенным работам». На этом счете обобщается информация о законченных в соответствии с заключенными договорами этапах работ, имеющих самостоятельное значение Этот счет при необходимости используется организациями, выполняющими работы долгосрочного характера, начальные и конечные сроки выполнения которых обычно относятся к разным отчетным периодам. Стоимость оплаченных заказчиком этапов работ подрядчик показывает:

Д-т 46 «Выполненные этапы по незавершенным работам» К-т 90 «Продажи», субсчет «Выручка».

Одновременно сумма затрат по уже законченным и принятым этапам работ списывается.

Д-т 90 «Продажи», субсчет «Себестоимость продаж» К-т 20 «Основное производство».

Суммы поступивших от заказчиков средств в оплату принятых этапов отражаются:

Д-т 51 «Расчетные счета», 55 «Специальные счета в банках» К-т 62 «Расчеты с покупателями и заказчиками».

По окончании всех этапов работ в целом оплаченная заказчиком стоимость этапов списывается:

Д-т 62 «Расчеты с покупателями и заказчиками» К-т 46 «Выполненные этапы по незавершенным работам»

Стоимость полностью законченных работ, учтенная на счете 62 «Расчеты с покупателями и заказчиками», погашается за счет ранее полученных авансов и сумм, полученных от заказчика в окончательный расчет.

Заказчик при этом акцептует (дает согласие на оплату) счета подрядчиков на выполненные этапы строительных работ согласно акту приемки выполненных работ:

Д-т 08 «Вложения во внеоборотные активы», субсчет «Строительство объектов основных средств» К-т 60 «Расчеты с поставщиками и подрядчиками», субсчет «Расчеты по авансам выданным».

По условиям договора заказчик может поставлять подрядчику оборудование, которое подлежит установке на строящихся объектах, т.е. требует монтажа. Для учета поступающего оборудования в бухгалтерском учете заказчика открывается самостоятельный синтетический счет 07 «Оборудование к установке». По дебету этого счета отражают затраты на оборудование, поступившее на склад организации и требующее монтажа Эти затраты складываются из стоимости оборудования по счетам поставщиков (по ценам приобретения), транспортных расходов по доставке оборудования, заготовительных расходов (включая комиссионные вознаграждения посредническим фирмам), стоимости услуг товарных бирж, таможенных пошлин и пр.

Приобретение оборудования для монтажа на счетах бухгалтерского учета заказчика отражается следующей записью:

Д-т 07 «Оборудование к установке» К-т 60 «Расчеты с поставщиками и подрядчиками»

Но приобретение оборудования и оприходование его на складе еще не означают капитальных вложений в полном смысле слова В монтаж подрядчику оборудование передается по акту приемки-передачи оборудования в монтаж. Только после фактической передачи его подрядчику для монтажа на счетах делается бухгалтерская проводка:

Д-т 08 «Вложения во внеоборотные активы» К-т 07 «Оборудование к установке».

Подрядчик же, получивший от заказчика оборудование для использования в строительстве объекта, учитывает такое оборудование на забалансовом счете 005 «Оборудование, принятое для монтажа». При получении оборудования, требующего монтажа, подрядчик делает простую запись: Д-т 005 «Оборудование, принятое для монтажа», а при монтаже оборудования в строящийся объект: К-т 005 «Оборудование, принятое для монтажа». Заказчик принимает смонтированное оборудование по акту выполненных работ. В акте показывается только стоимость выполненных монтажных и пусконала-дочных работ, без стоимости оборудования.

Если же подрядчик обеспечивает строительство необходимым оборудованием, то его стоимость отражается у заказчика на счете 08 «Вложения во внеоборотные активы» вместе со стоимостью монтажа и прочих работ (согласно выставленному счету).

При хозяйственном способе производства строительно-монтажных работ затраты учитываются на счете 08 «Вложения во внеоборотные активы». На этом счете отражаются фактически произведенные застройщиком затраты:

Д-т 08 «Вложения во внеоборотные активы» К-т 10 «Материалы», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению» и др

Если организации располагают самостоятельными структурными подразделениями, производящими строительно-монтажные работы, то они учитывают свои затраты на счете 23 «Вспомогательные производства»:

Д-т 23 «Вспомогательные производства» К-т 10 «Материалы», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению» и др.

По окончании данных работ затраты списывают:

Д-т 08 «Вложения во внеоборотные активы» К-т 23 «Вспомогательные производства».

Ввод объектов основных средств в эксплуатацию отражается на счетах бухгалтерского учета:

Д-т 01 «Основные средства» К-т 08 «Вложения во внеоборотные активы».

Приобретение объектов основных средств и нематериальных активов рассматривается в Учет поступления основных средств и Учет поступления нематериальных активов соответственно.

Одна из основных задач бухгалтерского учета капитальных вложений — определить всю совокупность затрат, относящихся к возведенному объекту строительства, его реконструкции или приобретению. Эти затраты по окончании работ будут определять инвентарную (первоначальную) стоимость вводимых в эксплуатацию объектов — зданий, сооружений, оборудования и т.п.

Инвентарная стоимость вводимых в эксплуатацию объектов складывается из затрат на строительные и прочие капитальные работы. Определяется инвентарная стоимость по законченному строительству, реконструкции, приобретению. Для проверки пригодности объекта к эксплуатации создаются специальные комиссии. Полная готовность к эксплуатации подтверждается актом приемки-передачи объекта. В нем указываются объем, производственная мощность, площадь, параметры, характеризующие объект, готовность его к эксплуатации, качество выполненных работ, наличие недоделок, сроки их устранения. Полностью оформленный и подписанный акт передается заказчику-застройщику и является основанием для определения инвентарной стоимости объекта капитальных вложений.

При осуществлении капитального строительства организация несет расходы, прямо не связанные со строительством объекта, но без них он не может быть возведен. Их определяют как затраты, не увеличивающие инвентарную стоимость объектов Затраты, не увеличивающие стоимости объектов основных средств, учитываются на счете 08 «Вложения во внеоборотные активы» отдельно от затрат на строительство. Такие затраты можно подразделить на затраты, предусмотренные сметами и расчетами, и затраты, не предусмотренные ими.

К первой группе можно отнести: расходы на подготовку эксплуатационных кадров для основной деятельности строящихся предприятий; затраты по возмещению стоимости строений и посадок, сносимых при отводе земельных участков под строительство; средства, передаваемые на строительство объектов в порядке долевого участия при последующей передаче построенных объектов, и пр.

Ко второй группе относятся затраты: на оплату процентов по кредитам банков сверх учетных ставок, установленных ЦБ РФ; на консервацию строительства; на снос, демонтаж и охрану объектов, прекращенных строительством и пр.

Учет капитальных вложений: покупка ОС

Хозяйственные операции, характеризующие данный вариант инвестирования в основные средства, отражаются практически по тому же принципу, что и в случае с регистрацией операций по привлечению услуг подрядчиков при строительстве основных средств. То есть при условии:

- отражения расходов на покупку ОС по дебету счета 08 и кредиту счета 60;

- при учете НДС по дебету счета 19.01.

Кроме того, если к основным средствам поставляются дополнительные запчасти и инструменты, то их стоимость может отражаться по дебету счета 10.05. При необходимости могут задействоваться иные субсчета счета 10. Например, субсчет 10.03, если вместе с основным средством, представленным автомобилем, поставляется бензин. Или — субсчет 10.09, если к основному средству, например представленному трактором, также поставляется сельскохозяйственный инвентарь (косилки, веялки).

Объекты ОС принимаются в эксплуатацию по сформированной первоначальной стоимости, и соответствующая хозяйственная операция отражается проводкой Дт 01 КТ 08. После этого предприятие осуществляет учет принятого на баланс основного средства по тем нормам, что установлены указанными выше федеральными нормативными актами.

Узнать больше об особенностях ведения учета с применением проводок по счету 08 вы можете в статье «08 счет бухгалтерского учета (нюансы)».

Итоги

Под инвестированием в основные средства (осуществлением капитальных вложений) понимается процесс, в рамках которого предприятие вкладывает капитал в создание, модернизацию или закупку объекта основных средств. До того как данный объект принимается на баланс, в целях учета инвестирования в него используется счет 08. После учет объекта ОС ведется с использованием счета 01 (в соответствии с нормами ПБУ 06/01 и корреспондирующих с ним источников права).

Ознакомиться с иными фактами о капитальных вложениях предприятия вы можете в статьях:

- «Капитальные вложения в бухгалтерском учете — это…»;

- «Формула расчета удельных капитальных вложений (нюансы)».

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Источники финансирования долгосрочных инвестиций

До начала любого инвестиционного проекта необходимо определить источники его финансирования. Источниками финансирования долгосрочных инвестиций могут быть как собственные, так и привлеченные средства организации.

К собственным средствам организации относятся:

- прибыль, оставшаяся в распоряжении организации после уплаты всех налогов и обязательных платежей;

- амортизационные отчисления по основным средствам и нематериальным активам;

- бюджетные средства, предоставленные различными уровнями государственной власти на безвозвратной основе;

- страховые возмещения, полученные на покрытие потерь и убытков от страховых случаев.

Действующей методологией бухгалтерского учета не предусмотрено ведение синтетического учета использования чистой прибыли организации в качестве источника долгосрочных инвестиций. Но организация может самостоятельно вести аналитический учет и контроль за использованием прибыли на эти цели. Для этого необходимо к синтетическому счету 84 «Нераспределенная прибыль (непокрытый убыток)» открыть отдельные субсчета: «Прибыль в обращении» и «Прибыль использованная». При использовании прибыли как источника долгосрочных инвестиций на этих счетах может быть сделана запись:

Д-т 84 «Нераспределенная прибыль (непокрытый убыток)», субсчет «Прибыль в обращении» К-т 84 «Нераспределенная прибыль (непокрытый убыток)», субсчет «Прибыль использованная».

Следующим источником финансирования долгосрочных вложений могут быть амортизационные отчисления. Амортизационные отчисления включаются в себестоимость продукции (работ, услуг) и поэтому являются частью выручки от продажи конечной продукции. Выручка же в виде денежных средств поступает либо в кассу организации, либо на ее счета в учреждениях банков. Эти денежные средства могут использоваться для финансирования капитальных вложений в основные средства и нематериальные активы. В системном бухгалтерском учете не предусмотрено записей об использовании амортизации как источника финансирования долгосрочных вложений. Но при анализе достаточности средств для планируемых инвестиций необходимо сопоставить те суммы, которые требуются, с остатками на счетах 02 «Амортизация основных средств» и 05 «Амортизация нематериальных активов».

Если же для финансирования долгосрочных инвестиций используются бюджетные средства на безвозвратной основе, учет их движения ведется на счете 86 «Целевое финансирование». Средства целевого финансирования, полученные в качестве источника долгосрочных инвестиций, отражаются:

Д-т 76 «Расчеты с разными дебиторами и кредиторами» К-т 86 «Целевое финансирование».

Получение бюджетных средств на безвозвратной основе отражается:

Д-т 51 «Расчетные счета», 55 «Специальные счета в банках» К-т 76 «Расчеты с разными дебиторами и кредиторами».

Списываются бюджетные средства со счета 86 «Целевое финансирование» систематически. При использовании указанных средств на бухгалтерских счетах делаются записи:

Д-т 86 «Целевое финансирование» К-т 98 «Доходы будущих периодов», субсчет «Безвозмездные поступления».

После ввода объекта в эксплуатацию суммы, отраженные на субсчете «Безвозмездные поступления», списываются в течение срока полезного использования объектов внеоборотных активов в размере начисленной по ним амортизации как внереализационные доходы:

Д-т 98 «Доходы будущих периодов», субсчет «Безвозмездные поступления» К-т 91 «Прочие доходы и расходы», субсчет «Прочие доходы».

При нецелевом использовании полученных средств организация обязана их возвратить.

Но кроме собственных источников финансирования долгосрочных инвестиций есть и привлеченные. К привлеченным источникам финансирования можно отнести: кредиты банков; займы юридических и физических лиц; бюджетные средства, предоставленные на возвратной основе; средства, полученные от других организаций в порядке долевого участия в строительстве объектов.

Кредиты и займы, привлеченные инвестором в качестве источника финансирования долгосрочных инвестиций в форме капитальных вложений, отражаются на счетах 66 «Расчеты по краткосрочным кредитам и займам» или 67 «Расчеты по долгосрочным кредитам и займам». Поступление кредита из банка или заимодавца отражается:

Д-т 51 «Расчетные счета», 55 «Специальные счета в банках» К-т 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам».

Аналогично отражается получение средств бюджетов различных уровней на возвратной основе (бюджетные кредиты).

Проценты, уплаченные кредитным организациям и другим юридическим и физическим лицам за полученные кредиты и займы, органам казначейства по полученным бюджетным кредитам, включаются в фактическую стоимость объектов долгосрочных инвестиций, под которые они были получены, до момента их ввода в эксплуатацию. После их ввода в эксплуатацию проценты оплачивают за счет операционных расходов организации.

Средства, полученные от других организаций в порядке их долевого участия в долгосрочных инвестициях, учитываются или на счете 76 «Расчеты с разными дебиторами и кредиторами», или на счете 86 «Целевое финансирование». После завершения инвестиций обязательства перед соответствующими дольщиками погашаются путем перечисления их доли:

Д-т 76 «Расчеты с разными дебиторами и кредиторами», 86 «Целевое финансирование» К-т 08 «Вложения во внеоборотные активы».

Строительно-монтажные работы финансируются через подрядчика или непосредственно через затраты организации-застройщика, в зависимости от способа строительства (подрядного или хозяйственного).