- Задачи анализа оборотных средств компании

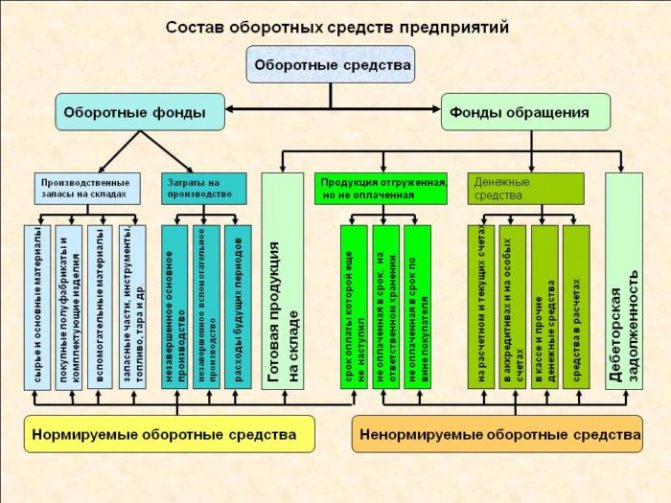

- Анализ состава и структуры оборотного капитала

- Источники формирования

- Анализ эффективности использования оборотных средств

- Понятие с экономической точки зрения

- Формула среднегодового остатка оборотных средств и пример расчета

- Пример расчета

- Средняя величина активов: формула по балансу

Задачи анализа оборотных средств компании

Проведение тщательного анализа ОС является жизненно важным мероприятием для предприятия. Он позволяет найти и внедрить в сложных экономических условиях результативные направления развития, использовать новые подходы к использованию имеющегося в компании оборотного капитала для поддержания на должном уровне производства при наличии значительного количества неблагоприятных факторов рыночной экономики:

Анализ оборотных средств

- высокого уровня инфляционных процессов

- снижение производственных объемов

- снижение спроса на продукцию, товары, услуги

- риски неплатежей

- разрыв хозяйственных взаимосвязей

- высокая налоговая нагрузка

- ограничение доступа к кредитованию ввиду повышения процентных ставок банковскими учреждениями и др. кризисных явлений

Все эти неблагоприятные факторы заставляют предпринимателей перестраивать собственную стратегию по ОС, требуют заниматься подбором альтернативных источников поступления финансов, вникать в вопросы, связанные с поиском эффективных методов их применения.

Важной задачей такого анализирования считается оперативное обнаружение и устранение причин, что привели или могут стать результатом неэффективного управления оборотным капиталом, выявление возможностей для его более эффективного и интенсивного использования. Кроме того, анализ позволяет определить факторы, которые влияют на важные характеристики оборачиваемости, установить продолжительность периода одного оборота, количественно измерить влияние этих факторов, определить, как влияет оборачиваемость ОС на функционирование предприятия в разрезе финансов.

Анализ финансового положения компании, способность расплачиваться за ресурсы, ликвидность прямо зависят от скорости превращения средств, вкладываемых в активы и их способность быстро превращаться в деньги.

Проведение анализа оборотного капитала помогает:

- установить, насколько эффективно используются ресурсы во время активного функционирования компании

- определить эффективность применения ресурсов компании в плане своевременного погашения обязательств, имеющих краткосрочный характер

- определить, куда вкладываются ОС компании на протяжении финансового периода

Размер и структура ОС компании обязаны отвечать ее нуждам, зафиксированным в бюджете, при этом нужно учитывать, что текущие активы обязаны быть наименьшими, но такими, чтобы их хватало на эффективную и бесперебойную деятельность компании.

Читайте также: Эффективный контракт: понятие, принципы и ошибки, допускаемые при внедрении

Анализ состава и структуры оборотного капитала

Структура ОС выражается в соотношении компонентов системы в общем составе ОС. Этот показатель зависим от:

- особенностей и характеристик производства

- системы, применяемой в процессе снабжения компании

- установленного порядка проведения расчетных операций с потребителями

Чтобы спрогнозировать структуру, нужно изучить изменения в составе характеристик ОС на перспективу.

Структура ОС фирмы выражает характер ее денежных и операционных периодов. Есть прямая зависимость структуры и состава ОС от показателей экономического характера и организаторских способностей руководства, длительности цикла производства, сырьевой базы и наличия достаточного количества материалов.

При проведении анализа есть смысл брать во внимание следующие факторы:

Состав ОбС

- функциональное влияние во время производства (в виде средств обращения и производственных оборотных средств)

- скорости перехода в денежные единицы (ликвидность)

- фактора риска при капиталовложениях

Стоит также обратить внимание во время анализа факторам экономического, производственного, организационного характера, среди которых стоит выделить:

- особенности отрасли и конкретного вида деятельности

- длительности цикла производства, его сложности

- цены на сырье, условия приобретения, отсутствия сбоев в поставках

- дисциплина проведения платежно-расчетных операций, порядок расчетов

- взаимная ответственность сторон, участвующих в договорных отношениях

Чтобы проанализировать структуру ОС, важно установить, каким является удельный вес компонентов, их составляющих в стоимости путем проведения структурного анализа. Проведение вертикального анализа требуется для выявления структуры конечных финансовых характеристик, проще – для определения удельного веса определенных отчетных статей в суммирующем показателе, позволяющем установить, насколько сильно действие конкретного фактора на получаемые итоги.

Этот метод предоставляет возможность конкретизировать в ОС долю определенных компонентов системы:

Di = Обсi / Обс, где

- Di – доля компонента ОС

- Обсi – конкретное значение компонента ОС

- Обс – итоговая цифра по ОС компании

Определение формулы

Если известны все доли, составляющие оборотные активы, можно сделать заключение о том, насколько качественным является управление ресурсами на предприятии.

К примеру, большая часть дебиторских задолженностей говорит о низкой эффективности взаимосвязи с потребителями. Большая часть имеющихся запасов говорит о том, что имеет место:

- низкое качество управления процессами закупок, возможным ростом объемов закупок, связанных с ростом стоимости основных видов используемого сырья и материалов

- рост количественных показателей в производстве продукции, которое влечет за собой рост запасов материалов

- непрофессиональный подход к планированию, отсутствие безупречно налаженной взаимной связи между блоками, отвечающими за закупки и производственные процессы и др.

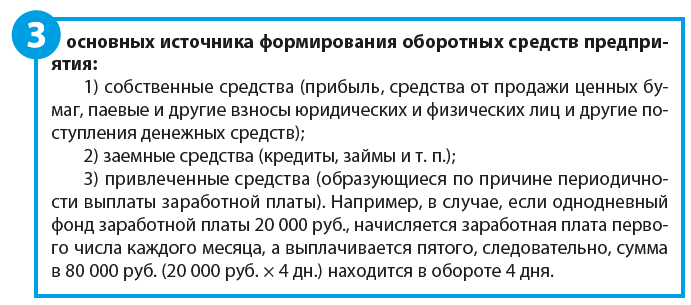

Источники формирования

Источники формирования оборотных средств формируют три основные группы:

Читайте также: Когда и за какие годы можно получить имущественный вычет

- собственные активы;

- заемные средства;

- привлеченные.

Основной акцент ставится на собственных оборотных средствах. К ним относят:

- уставной, добавочный, резервный капитал;

- фонды накопления и резервные фонды;

- амортизационные отчисления;

- нераспределенные доходы;

- иные источники.

Размер собственных оборотных средств определяется самим предприятием. Во внимание принимается минимальный объем запасов, требуемых для нормального производства и расчетов по обязательствам компании.

Заемные оборотные средства — кредиты, привлекаемые для покрытия определенных затрат. Ключевая особенность таких источников — временный характер. В ином случае прибыль от подобных активов может быть сомнительной.

Привлеченные оборотные средства — запасы, полученные со стороны и не принадлежащие предприятию. К таким источникам относят задолженность перед поставщиками, выплаты рабочим, иные затраты.

Анализ эффективности использования оборотных средств

ОС представляют собой весомую часть во всем финансовом балансе фирмы. Кроме того, это один из самых мобильных компонентов капитала. Поэтому от их состояния, рационального применения будет зависеть результативность хоздеятельности и все финансовое здоровье компании.

Результаты функционирования организации, ее финансовые успехи в огромной степени зависят от следующих факторов:

Выяснение эффективности

- вложенных ассигнований в ОС

- количества этих вложений в производстве, в обороте, в финансах, в материальных ресурсах, сбалансированности их соотношения

Следовательно, при проведении анализа ОС компании вначале нужно изучить, какие перемены происходят в их структуре, составе, далее произвести их оценивание.

Во время проведения анализа оборотных активов нужно принять во внимание, что стабильность финансового состояния зависит от того, насколько оптимально размещены средства на каждой из стадий производственного процесса: в снабжении, на производстве, при сбыте готовой продукции.

Важно в обязательном порядке учитывать изменения в имеющихся ОС и их структуре и понимать, что стабильность структуры капитала, пребывающего в обороте, говорит о стабильности, налаженности процесса производства и продажи готового продукта.

Если во время анализа замечены серьезные изменения, это говорит о нестабильности функционирования фирмы и необходимости корректировки конкретных производственных процессов.

Понятие с экономической точки зрения

Что такое оборотные средства предприятия с экономической точки зрения? Оборотные фонды являются частью средств производства. Они вступают в него в натуральной форме. При изготовлении продукции они полностью потребляются и переносят свою стоимость на произведенную продукцию. По окончанию производственного цикла, изготовлению продукции и ее реализации данные средства возмещаются в форме выручки. Благодаря этому создается возможность систематического обновления процесса производства, осуществляемого в ходе непрерывного оборота средств.

Формула среднегодового остатка оборотных средств и пример расчета

Вычисление среднегодового остатка ОС по определенному периоду определяется в количестве 1⁄2 суммы остатков, взятых в начале периода и на его конец, если остатки ОС меняются равномерно на протяжении этого отчетного периода.

Провести расчет

Расчет остатка ОС в целом или конкретного их вида производят по средней хронологической формуле. В этом случае точность расчета среднего остатка (а значит и оборачиваемость) зависит от того, как много моментных остатков включается в расчетную формулу.

Определить сумму остатка ОС можно так:

- за месяц – сумму остатков на начало требуемого периода, и на его конец разделить на 2

- за квартал – 3 среднемесячных суммированных остатка разделить на 3

- годовую сумму – четыре средних по кварталам остатка разделить на 4

Из среднего остатка ОС вычесть суммы, которые размещены в банках на расчетных счетах предприятия.

Пример расчета

Требуется определить размер готового среднего остатка ОС, если:

- на 01.01.2017 они составили 550 тыс. рублей

- на 01.04.2017 – 580 тыс. рублей

- на 01.07.2017 – 610 тыс. рублей

- на 01.10.2017 – 590 тыс. рублей

- на 01.01.2018 – 650 тыс. рублей

Среднегодовой остаток оборотных средств – формула:

Оср.г. = (Ос.н / 2 + Ос2 + Ос3 + Ос.к.) / (п – 1)

Оср.г. = (550 / 2 + 580 + 610 + 590 + 650 / 2) / (5 – 1) = 595 тыс. рублей.

Таким образом, данный показатель составит 595 тысяч рублей.

Для показателя оборачиваемости ОС, как и для других параметров оборачиваемости не установлено никаких нормативов. Их анализ выполняется или в динамике, или в сравнении с другими отраслевыми предприятиями, выпускающими аналогичную продукцию или имеющими сходный вид деятельности.

Чтобы решать проблемы, возникающие при управлении оборотными активами, нужно внедрять на предприятии целостную систему мониторинга ОС, осуществить перераспределение ответственности за реализацию установленных нормативов среди руководителей конкретных подразделений.

Чтобы управление ОС компании было максимально эффективным, нужно выработать политику ответственного их формирования. Она должна быть отражением философии финансового управления компанией и основываться на приемлемом соотношении уровня доходности и степени риска в финансовом секторе деятельности.

Наверх

Напишите свой вопрос в форму ниже

Средняя величина активов: формула по балансу

Варианты определения средней величины активов могут быть различные. Простейший вариант средней величины активов – это среднее арифметическое от их стоимости на начало и конец года.

Однако средняя величина может определяться и иначе. Напомним, к примеру, как рассчитывается по итогам года средняя стоимость имущества, признаваемая объектом налогообложения по налогу на имущество (): ИСГ = (ОС01.01 + ОС01.02 + ОС01.03 + … + ОС01.12 + ОС31.12) / 13, где ОС01.01, ОС01.02, ОС01.03, …ОС01.12, ОС31.12 – остаточная стоимость имущества на 01.01, 01.02, 01.03, …01.12, 31.12 текущего года соответственно. Таким образом, для определения средних активов формула будет зависеть от того, насколько высока частотность тех или иных усредняемых данных: показатели могут быть как ежедневные, так и ежеквартальные и т.д.

Однако для целей анализа баланса среднегодовая стоимость активов определяется как среднее из их значений на начало и конец года.