- Преимущества для налогоплательщиков при создании консолидированной группы

- Преимущества КГН

- Условия для создания консолидированной группы

- Создание КГН

- Преимущества КГН

- Условия создания КГН

- Ограничения в отношении состава КГН

- Порядок создания КГН

- Кто не может участвовать в консолидированной группе

- Кто такой ответственный участник

- Особенности налогового администрирования КГН

- Перевод на налоговое администрирование

- Взыскание задолженности

- Налоговые проверки

- Ответственность за налоговые нарушения

- Как заключить договор о создании консолидированной группы

- Когда возможен отказ в регистрации договора

- Как внести изменения в договор о создании консолидированной группы

- Правила хранения и перевозки

- Особенности принятия в консолидированную группу нового члена

- Порядок выхода участника из группы

- Налог на прибыль для участников

- Права и обязанности участников группы

- Консолидация налогоплательщиков по-российски

- Ближайшие бесплатные вебинары

- Условия и порядок прекращения хоздеятельности консолидированной группы

- Итоги

- Как расшифровывается

Преимущества для налогоплательщиков при создании консолидированной группы

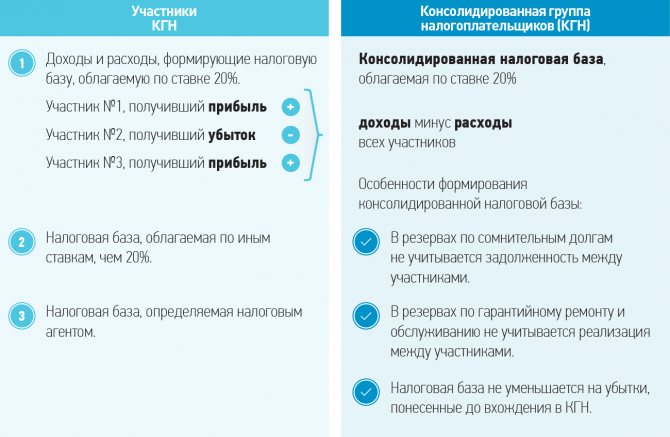

Самым большим преимуществом для участников консолидированной группы (далее — КГ) является то, что существенно уменьшается нагрузка по уплате налога на прибыль. Показатели убыточности и прибыльности всех участников КГ суммируются.

Налоговая база всех компаний — членов группы складывается (консолидируется). При этом операции, проведенные между сторонами договора о создании КГ, не могут быть объектом трансфертного ценообразования. Исключением являются только сделки, заключенные в отношении добытых полезных ископаемых.

Компании-участники объединяются без создания юрлица с целью уменьшения налоговой нагрузки по налогу на прибыль. Данный налог рассчитывается в целом по КГ и уплачивается на основании норм, прописанных в гл. 3.1 НК РФ.

ВАЖНО! Договоры о создании КГН с сентября 2021 года налоговые органы больше не регистрируют, а договоры, заключенные в 2021 году считаются незарегистрированными (закон «О внесении изменений…» от 03.08.2018 № 302-ФЗ). Таким образом договоры, зарегистрированные до 2018 года действуют до окончания их срока, но не позднее 01.01.2023 года.

Подробнее о том, какие лица являются налогоплательщиками по налогу на прибыль, узнайте из нашей статьи «Кто является плательщиками налога на прибыль?»

Эксперты КонсультантПлюс ответили на наиболее частые вопросы налогоплательщиков об уплате налога на прибыль участниками КГН:

Изучите материал, получив пробный доступ к системе К+ бесплатно.

Преимущества КГН

Снижается сумма налога на прибыль и объём налогового контроля:

- Участники КГН суммируют прибыли и убытки от результатов деятельности каждого из них – то есть консолидируют налоговую базу;

- Сделки, заключенные между организациями КГН,не являются предметом контроля за трансфертным образованием. Исключение: сделки, предмет которых – добытое полезное ископаемое – объект налогообложения НДПИ с применением процентной ставки.

Таким образом, можно сделать вывод, что введение в России института консолидации налогоплательщиков имеет положительную тенденцию, поскольку направлено на оптимизацию налогообложения прибыли, а также упрощение налогового администрирования.

Условия для создания консолидированной группы

Главным требованием при создании КГ являлось то, чтобы ответственный участник консолидированной группы опосредованно или прямо управлял 90% частей в уставном капитале (далее — УК) каждого предприятия, вошедшего в группу. При этом важно, чтобы данное требование выполнялось на протяжении всего срока действия контракта о создании группы.

О том, как определить долю участия одной компании в другой, сказано в ст. 105.2 НК РФ.

Также важно, чтобы у каждого из вошедших в КГ предприятий за весь прошедший год были следующие показатели:

- Величина чистых активов по сведениям из бухотчетности должна быть больше величины УК (подп. 3 п. 3 ст. 25.2 НК РФ).

- Общий объем полученной выручки компании от реализации ТМЦ и предоставления услуг и других доходов должен быть больше или равен 100 млрд. руб. (подп. 2 п. 5 ст. 25.2 НК РФ).

- Общая сумма уплаченных налогов (НДС, на прибыль и на добычу ископаемых) и акцизов должна быть больше или равна 10 млрд. руб. (подп. 1 п. 5 ст. 25.2 НК РФ).

- Суммарное значение всех активов в балансе по состоянию на 31 декабря должно быть больше или равно 300 млрд. руб.

О новом порядке расчета активов читайте в нашей статье «Утвержден новый порядок расчета чистых активов».

Кроме того, предприятия не должны были находиться в процессе ликвидации, банкротства или реорганизации.

КГ должна создаваться на срок не менее чем 2 года. При этом возможны варианты прекращения действия КГ (об этом расскажем ниже).

Создание КГН

Преимущества КГН

Снижается сумма налога на прибыль и объём налогового контроля

- Участники КГН суммируют прибыли и убытки от результатов деятельности каждого из них – то есть консолидируют налоговую базу.

- Сделки, заключенные между организациями КГН, не являются предметом контроля за трансфертным образованием. Исключение: сделки, предмет которых — добытое полезное ископаемое — объект налогообложения НДПИ с применением процентной ставки.

Условия создания КГН

КГН подходит для организаций, входящих в крупный холдинг

1

Одна компания непосредственно и (или) косвенно участвует в уставном капитале других организаций и доля участия в каждом таком юридическом лице составляет не менее 90%

Соблюдается в течение всего срока действия группы

2

Совокупная уплаченная сумма НДС/акцизов/налога на прибыль/НДПИ

>= 10 млрд. руб

за календарный год, предшествующий году регистрации договора о создании КГН

3

Суммарный объём выручки от реализации товаров, продукции, работ, услуг, а также от прочих доходов всех участников КГН

>= 100 млрд. руб.

за календарный год, предшествующий году регистрации договора о создании КГН

4

Совокупная стоимость активов всех участников группы на 31 декабря

>= 300 млрд. руб.

за календарный год, предшествующий году регистрации договора о создании КГН

Отрицательная разница признается убытком консолидированной группы налогоплательщиков.

Условия участия организации в группе п.1 и п.6 ст.25.2 НК РФ

Ограничения в отношении состава КГН

Организации, которые не могут войти в КГН

- Организация не находится в процессе реорганизации или ликвидации процедуры банкротства.

- Размер чистых активов организации превышает размер её уставного капитала.

- Участниками КГ не могут являться организации, осуществляющие определенные виды деятельности:

Подробнее…

- резиденты особых экономических зон;

- организации, применяющие специальные налоговые режимы;

- банки, страховые организации, негосударственные пенсионные фонды, профессиональные участники рынка ценных бумаг, не являющиеся банками, за исключением случаев, когда все другие организации, входящие в эту группу, являются соответственно банками, страховыми организациями и т.д.;

- организации, являющиеся участниками иной КГН;

- не признаваемые плательщиками налога на прибыль, а также использующие право на освобождение от обязанностей такого налогоплательщика;

- осуществляющие образовательную или медицинскую деятельность и применяющие на основании нулевую ставку налога на прибыль;

- плательщики налога на игорный бизнес;

- клиринговые организации.

Порядок создания КГН

Как взаимодействуют субъекты при создании КГН

1

Заключаем договор о создании КГН

Договор заключается в письменной форме на срок не менее чем 2 года.

В обязательном порядке в договоре должны содержаться сведения, указанные в п.2 ст. 25.3 НК РФ.

Регистрация договора о создании КГН (п.6 ст. 25.3 НК РФ).

Читайте также: Как заполнить декларацию на УСН «Доходы минус расходы»

Подробнее…

До 30 октября года, предшествующего налоговому периоду, с которого действует группа

В течение 1 месяца

Если ответственный участник КГН в соответствии со

статьей 83 НК РФ

отнесен к категории крупнейших налогоплательщиков, договор о создании КГН подлежит регистрации в налоговом органе по месту учета указанного ответственного участника консолидированной группы в качестве крупнейшего налогоплательщика.

Для регистрации договора ответственный участник должен представить в налоговый орган следующие документы:

- заявление о регистрации договора, подписанное всеми участниками группы

- два экземпляра договора о создании консолидированной группы

- документы, подтверждающие полномочия лиц, подписавших договор

- документы, подтверждающие выполнение участниками условий вступления и нахождения в группе (пп.3 п.6 ст.25.3 НК РФ) от 21.12.2011 № 03-03-10/120, от 28.12.2012 №03-03-10/142)

При обнаружении нарушений, устранимых в пределах установленного для проверки срока, налоговый орган обязан уведомить о них ответственного участника КГН, который в праве оперативно устранить выявленные нарушения.

В случае регистрации договора или удовлетворения жалобы на отказ в регистрации договора консолидированная группа налогоплательщиков признается созданной с 1-го числа налогового периода по налогу на прибыль организаций, следующего за календарным годом, в котором налоговым органом зарегистрирован договор о создании этой группы.

Изменения в договор о создании КГН вносятся в случае

- ликвидации (реорганизации) участника группы,

- вступления в группу нового участника либо его выбытия,

- продления срока действия договора о создании (п.2 ст.25.4 НК РФ)

Регистрация изменений договора о создании КГН

Подробнее…

В течение 10 дней

Основания для отказа в регистрации изменений договора о создании КГН перечислены в

п.7 ст.25.4 НК РФ

Сроки представления документов в налоговый орган для регистрации соглашения об изменении договора (п.4 ст.25.4 НК РФ)

- При внесении изменений, связанных с присоединением к группе новых участников (за исключением случаев реорганизации участников указанной группы) не позднее 1 мес. до начала очередного налогового периода по налогу на прибыль

- При принятии решения о продлении срока действия договора о создании КГН не позднее 1 мес. до истечения срока действия указанного договора

- В иных случаях в течение 1 мес. со дня возникновения обстоятельств для изменения договора о создании КГН

Уклонение от внесения обязательных изменений в договор о создании консолидированной группы налогоплательщиков влечет прекращение действия договора (п.9 ст. 25.4 НК РФ).

Порядок вступления в силу изменений договора о создании консолидированной группы зависит от характера изменений и определен п.8 ст.25.4 НК РФ.

2

Схема взаимодействия субъектов при создании КГН

Формирование налоговой базы КГН и участников

3

Читайте также: Как работать с сертификатами ФНС, физлиц и электронными доверенностями в Экстерне

Присоединяем организацию к существующей КГН

Порядок определения доли участия одной организации в другой организации установлен

ст.105.2 НК РФ

.

Присоединение новой организации к существующей КГН возможно при условии, что присоединяемая организация соответствует указанным условиям на дату своего присоединения.

Кто не может участвовать в консолидированной группе

Перечисленные ниже компании ни при каких условиях не могли принять участие в КГ. Речь идет:

- о клиринговых компаниях;

- страховых организациях;

- резидентах/участниках особых и свободных экономических зон;

- кредитных потребкооперативах;

- участниках иных КГ;

- микрофинансовых компаниях;

- компаниях на налоговых спецрежимах;

- организациях, освобожденных от уплаты налога на прибыль или не признаваемых налогоплательщиками;

- образовательных или медучреждениях, применяющих нулевую ставку налога на прибыль;

- плательщиках налога на игорный бизнес.

Что касается банков, негосударственных пенсионных фондов, профучастников рынка ЦБ или страховых компаний, то их участие в КГ возможно только при условии, что все остальные участники также являются банками, фондами, брокерами или страховщиками.

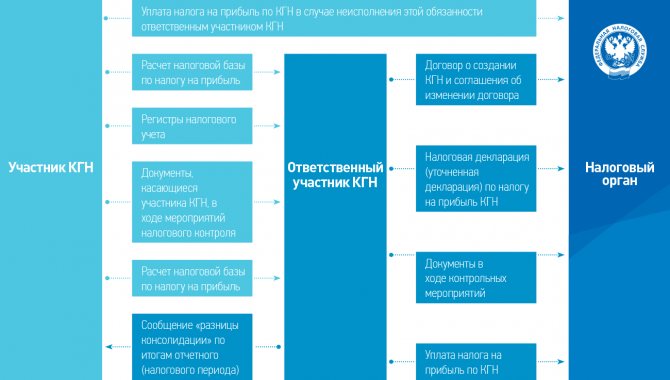

Кто такой ответственный участник

Ответственный участник консолидированной группы (ОУКГ) — это компания, которая является стороной договора о КГ. На него возложена обязанность (в соответствии с условиями договора) по расчету и оплате налога на прибыль по группе в целом.

Как заполнить декларацию по налогу на прибыль по консолидированной группе налогоплательщиков, разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ и бесплатно переходите в Готовое решение.

ОУКГ обладает теми же правами и обязанностями перед фискальными органами, что и рядовой плательщик налога на прибыль.

Подтверждением полномочий ОУКГ служит подписанный всеми и зарегистрированный договор о создании КГ. Одна из обязанностей ОУКГ — проведение регистрации заключенного договора о создании КГ. В том случае, если ОУКГ является крупнейшим плательщиком налогов, регистрация договора должна производиться в той налоговой службе, где обслуживается данный участник.

Больше информации об ОУКГ вы найдете в нашей статье «Налоговая ставка по налогу на прибыль согласно нормам ст. 284 НК РФ».

Особенности налогового администрирования КГН

Перевод на налоговое администрирование

Перевод на налоговое администрирование участников консолидированной группы налогоплательщиков в межрегиональную (межрайонную) инспекцию России по крупнейшим налогоплательщикам в случае, если они не администрируются указанными инспекциями на дату регистрации КГН, осуществляется в соответствии с «Критериями отнесения организаций -юридических лиц к крупнейшим налогоплательщикам, подлежащим налоговому администрированию на федеральном и региональном уровне», утвержденных приказом ФНС России от 16.05.2007 № ММ-3-06/[email protected]

В случае непредставления налоговой декларации по налогу на прибыль организаций по КГН в налоговый орган в течение 10 дней по истечении установленного срока представления, решения о приостановлении операций по счетам в банке могут быть приняты одновременно ко всем участникам этой группы (п.13 ст.76 НК РФ).

В случае неуплаты (неполной уплаты) налога на прибыль ответственным участником группы предусмотрен специальный порядок взыскания налога.

Взыскание задолженности

Взыскание производится:

1

в первую очередь

за счет наличных денежных средств и денежных средств в банках ответственного участника группы;

2

во вторую очередь

за счет наличных денежных средств и денежных средств в банках остальных участников группы;

3

в третью очередь

за счет иного имущества ответственного участника;

4

в четвертую очередь

за счет иного имущества остальных участников группы;

Последовательность взыскания за счет средств остальных участников КГН определяется налоговым органом самостоятельно.

Налоговые проверки

Особенности проведения налоговых проверок участников КГН и оформления их результатов определены в ст.88, 89.1, 100, 101 НК РФ.

Ответственность за налоговые нарушения

Налоговая ответственность за нарушение налогового законодательства предусмотрена ст.122.1 НК РФ.

Как заключить договор о создании консолидированной группы

В договоре о создании КГ указывались следующие важные моменты:

- предмет;

- список сторон договора и их контактные/регистрационные данные;

- название компании-ОУКГ;

- информация об обязанностях каждого члена группы и отдельно ОУКГ (сроки и порядок исполнения), а также сведения об ответственности, которая наступает из-за невыполнения условий договора;

- срок действия КГ, а соответственно, и договора;

- объем сведений, предоставляемых каждым из членов для определения налоговой базы и уплаты налога на прибыль.

Вам может пригодиться информация по налогообложению, изложенная в статье «Что является объектом налогообложения по налогу на прибыль?».

Договор о создании КГ подлежал обязательной регистрации в налоговом органе. С целью его регистрации ОУКГ должен был собрать полный пакет документов. Он включал:

- сам договор (в 2 экземплярах);

- заявление о создании, подписанное всеми членами КГ;

- документы, подтверждающие полномочия лиц — подписантов договора;

- бухгалтерско-финансовые документы, подтверждающие, что все члены группы имеют право создавать КГ (сведения, требующие подтверждения, указаны в подп. 2–3, 5 ст. 25.2 НК РФ).

Данные, которые необходимо подтвердить, заверяются ОУКГ. В этот перечень входят копии финнотчетности, платежки, подтверждающие уплату налогов и акцизов.

Все эти документы следовало подать до 30 октября, чтобы со следующего года члены группы могли работать и платить налоги в рамках КГ. После подачи документов в налоговый орган в месячный срок принималось решение о регистрации договора или отказе в ней.

Если в ИФНС обнаруживали устранимые нарушения, которые можно исправить в отведенный месячный срок, ОУКГ уведомляется об этом и обязан своевременно их устранить.

Если соблюдены все формальности относительно соблюдения участниками требований ст. 25.2 НК РФ, а также имеется полный пакет документов, договор о создании КГ регистрируется. В 5-дневный срок выдается 1 экземпляр договора с отметкой о проведенной регистрации.

Далее осуществившая регистрацию ИФНС оповещает все территориальные налоговые органы, в которых зарегистрированы участники КГ, об их статусе. Такие же уведомления направляются в ИНФС, в которых стоят на учете обособленные подразделения компаний — членов КГ.

При соблюдении всех описанных формальностей КГ признавалась созданной с 1 января года, который наступил после момента регистрации договора о создании КГ.

Когда возможен отказ в регистрации договора

Налоговая могла отказать в регистрации договора по ряду причин, перечень которых является закрытым:

- если член КГ не соответствует условиям, указанным в ст. 25.2 НК РФ;

- если договор о создании КГ не содержит обязательных условий, которые перечислены в п. 2 ст. 25.3 НК РФ;

- если нарушены сроки подачи документов на регистрацию договора о создании КГ либо подан неполный пакет документов, а устранимые нарушения не были устранены в месячный срок (п. 5–7 ст. 25.3 НК РФ);

- если документы были подписаны лицами, не уполномоченными участниками.

Если налоговая отказала в регистрации контракта о создании КГ, это не лишает ОУКГ права на повторное предоставление документов на регистрацию.

Копия решения, в котором содержится отказ, в 5-дневный срок направляется фискальной службой в адрес ОУКГ и вручается его уполномоченному лицу.

Читайте также: Приказ об утверждении учетной политики на 2021 год: образец

При этом ОУКГ может обжаловать такой отказ в сроки, которые действуют для обжалования актов налоговых органов. Если жалоба на отказ в регистрации будет удовлетворена, то при отсутствии других препятствий налоговая служба должна будет зарегистрировать договор. КГ сможет функционировать начиная с 1 января года, который наступил после подачи документов на регистрацию.

Как внести изменения в договор о создании консолидированной группы

Внесение изменений в договор в обязательном порядке обусловлено одной из ситуаций:

- один или несколько участников оказываются в процессе ликвидации;

- ожидается реорганизация одного из участников в форме присоединения, слияния, разделения или выделения;

- к КГ присоединяется еще компания;

- один из участников принимает решение выйти из КГ, в т.ч. в случае нарушения условий, указанных в ст. 25.2 НК РФ;

- необходимо продлить срок действия контракта.

Изменения вносятся в договор в виде отдельного соглашения, которое подписывают все стороны договора о КГ, в т.ч. те, которые только что присоединились. Данное соглашение также представляется в ИФНС по адресу регистрации ОУКГ для прохождения регистрационной процедуры.

При представлении соглашения на регистрацию важно соблюсти установленные в п. 4 ст. 25.4 НК РФ сроки. Данное действие должно быть совершено не позднее месяца:

- который остался до начала нового налогового периода;

- когда закончится заключенный договор о создании КГ (если принято решение о продлении договора);

- в течение которого возникли причины, из-за которых требуется внести изменения (они перечислены в п. 1 ст. 25.4 НК РФ).

Для регистрации соглашения о внесении изменений в договор ОУКГ должен подать в фискальную службу такие документы:

- сообщение о том, что вносятся изменения;

- соглашение, подписанное всеми участниками КГ, в 2 экземплярах;

- решение о продлении срока договора в 2 экземплярах;

- подтверждающие полномочия подписантов документы;

- документы, подтверждающие, что участники придерживаются всех требований (с учетом изменений, внесенных в договор), указанных в ст. 25.2 НК РФ.

Регистрация изменений производится в 10-дневный срок после подачи полного пакета документов. В результате регистрационных действий представитель ОУКГ получит на руки 1 экземпляр соглашения с отметкой о пройденной регистрации.

Изменения, внесенные в договор о создании КГ, обычно вступают в силу с 1 января года, который последует за тем, в котором подавался пакет документов на регистрацию. Это касается случаев, когда вносились изменения, связанные:

- с добавлением новых участников;

- выходом одного или нескольких участников по разным причинам.

В других ситуациях изменения в договор вступают в силу с утвержденной сторонами даты, но не раньше момента регистрации соглашения о внесении изменений в налоговой.

Правила хранения и перевозки

Во время хранения, кабельный барабан должен стоять, а не лежать. Разрешается хранение таких проводов на открытом воздухе под навесом, чтобы на него не попадали осадки.

При хранении концы провода нужно защищать от внешних воздействий (ультрафиолетовые лучи, вода, химикаты). Провода с волокнистой, эмалевой защитой и оболочкой из других влагопоглощающих составов нужно хранить только в складских помещениях.

При раскрытии упаковки с кабелем, нужно подложить под барабан фанеру или доску.

Обратите внимание! Если упаковка повреждена, то такое изделие не рекомендуется эксплуатировать.

Температура в помещении не должна быть ниже 15 градусов. Влажность не допускается, потому что из-за нее развираются грибки и плесень. Необходимо также проверить, нет ли на складе грызунов.

Время от времени рекомендуется проверять изделие на наличие механических повреждений. Так как если они есть, то это может существенно сократить срок службы, а также привести к неприятных последствиям.

Вам это будет интересно Выбор сечения кабеля

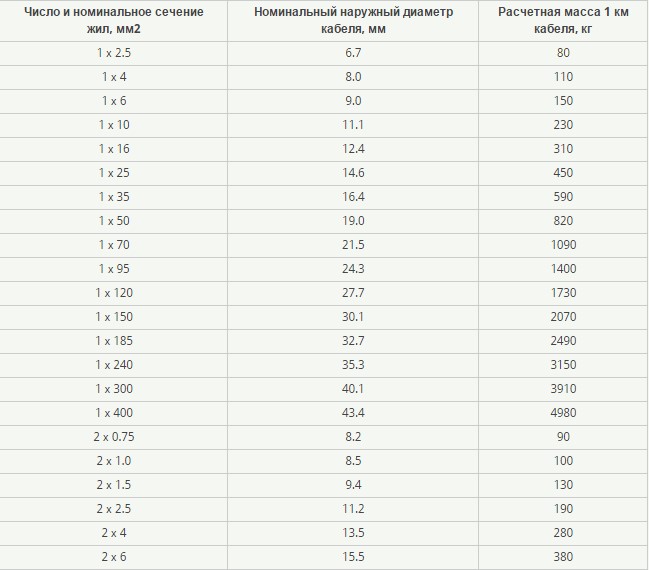

Таблица сечения

Перевозка выполняется только в специальной грузовой машине, куда барабан помещается при помощи погрузчика. Далее катушки нужно закрепить тросами, чтобы они не повредились.

Запрещается пытаться самостоятельно перетаскивать или перекатывать катушки по земле, это может повредить слой внешней резины.

Особенности принятия в консолидированную группу нового члена

Основным условием принятия в КГ нового участника является соответствие его результатов и направления деятельности нормам ст. 25.2 НК РФ. Решение о принятии нового участника должно быть подписано всеми участниками, кроме того, обязательно потребуется внести изменения в договор о создании КГ.

Это соглашение также подписывают все участники КГ, в т.ч. новый член. В случае если показатели деятельности новой компании не соответствуют заявленным в НК РФ, последует отказ налоговой в регистрации соглашения об изменении договора о создании КГ.

Порядок выхода участника из группы

При выходе из КГ участник должен будет:

- рассчитывать и уплачивать налог на прибыль за тот налоговый период, в котором компания уже не была членом КГ;

- изменить налоговую политику по уплате налога на прибыль с новой отчетной даты;

- представлять налоговые декларации по прибыли за тот период, когда компания уже не состояла в КГ.

Порядок заполнения налоговых деклараций приведен в нашей статье «Какой порядок заполнения декларации по налогу на прибыль (пример)?»

Если из КГ выходит ОУКГ, в его обязанности входит:

- внесение изменений в свой налоговый учет по налогу на прибыль;

- пересчет авансов по налогу на прибыль по завершенным налоговым периодам и представление уточненок по КГ.

Об особенностях заполнения уточненок вы узнаете из нашей статьи «Уточненная декларация: что нужно знать бухгалтеру?»

При выходе компании из состава КГ за ней сохраняется необходимость исполнения всех принятых на себя за время членства в группе обязательств по уплате налога на прибыль.

Об авансовых платежах вы узнаете из статьи «Авансовые платежи по налогу на прибыль: кто платит и как рассчитать?»

Налог на прибыль для участников

Создание подобной группы позволяет ответить на вопрос, как уменьшить налог на прибыль. Его объектом является сумма совокупной прибыли участников КГН. Ответственный член сообщества ведет налоговую отчетность всей группы.

В консолидированной группе налогоплательщиков налог на прибыль рассчитывается ответственным участником на основании данных, полученных от других участников КГН.

Каждый член сообщества обязан представлять данные, необходимые для расчета суммарной налоговой базы. Крайний срок и порядок подачи таких сведений устанавливаются соглашением о создании группы.

Если участник КГН представляет ложные данные или не сообщает свои отчеты, это приводит к неполной уплате налога для всей консолидированной группы. За это нарушителю положений договора будет начислен штраф в размере 20% от суммы неоплаченного налога (если он просто допустил ошибку). Те же деяния, совершенные преднамеренно, влекут штраф в размере 40%. Другие члены КГН в этом случае не будут привлекаться к ответственности.

Участники группы могут самостоятельно определять консолидированную налоговую базу, к которой применяется ставка не 20%, а 9% или 15%. Ее рассчитывают на основании дохода, полученного участниками группы, и расходов, ими понесенных.

При вычислении ответственная сторона учитывает только те доходы, которые облагаются налогом по ставке 20%. Прибыль и формула ее расчета при этом стандартные:

НП = БН * С,

где БН — база налогообложения (тыс. рублей).

С- ставка (%).

В основе определения налоговой базы лежат данные из отчета о прибылях и убытках, форма которого определена законодательно.

Особенности определения дохода, полученного членами КГН, устанавливаются ст. 278.1 НК, который дополняет вторую часть НК.

В частности, каждый участник группы самостоятельно применяет стандарты для начисления своих трат. Расходы по налогу на прибыль включают:

- Платежи по договорам добровольного страхования.

- Расходы в виде отчислений в резерв на предстоящую выплату отпуска работникам и в резерв на выплату годового вознаграждения за годы службы.

- Положения о сомнительных долгах.

В налоговой отчетности членам КГН не требуется формировать резерв:

- По сомнительным долгам некоторых членов этой группы.

- По гарантийному ремонту с точки зрения реализации продукции другому члену этой группы.

- За возможные потери по кредиту и эквивалентной задолженности.

Если такие резервы были созданы, член группы включает эти суммы во внереализационные доходы за последний налоговый период до присоединения к КГН.

Размер ежемесячного авансового платежа в первом квартале года, когда консолидированная группа начала действовать, определяется в виде суммы ежемесячных авансовых отчислений всех участников этой группы в четвертом квартале предыдущего года.

Права и обязанности участников группы

В права ОУКГ КГ входит:

- представление налоговым органам пояснений, связанных с расчетом и уплатой налога на прибыль по КГ;

- возможность присутствовать на всех проводимых налоговой выездных проверках;

О сроках проведения таких налоговых проверок читайте в нашей статье «Какой срок проведения выездной налоговой проверки?».

Разобраться с порядком проведения такой проверки вам поможет наша статья «Порядок проведения выездной налоговой проверки (нюансы)».

- получение от ИФНС актов проверок, решений и иных документов по хоздеятельности КГ;

- участие в рассмотрении материалов налоговых проверок;

- получение от фискальной службы информации, составляющей налоговую тайну, об участниках КГ;

- обжалование актов проверок и действий должностных лиц налоговой, связанных с исполнением ими обязанностей по сбору налога прибыль;

- подача заявления о зачете уплаченного сверх необходимого налога на прибыль.

В обязанности ОУКГ входит:

- ведение налогового учета, расчет и уплата налога на прибыль по результатам деятельности КГ;

Подробности об уплате налога на прибыль от лица КГ вы почерпнете из наших статей:

- «Верно указываем статус в платежных поручениях в 2020 году»

- «Указываем статус составителя в платежном поручении»

- «Как заполнить платежное поручение в 2021 году — образец?»

- «Основные статусы плательщика в платежном поручении»

- представление в налоговую на регистрацию договора о создании КГ или соглашения о внесении изменений в договор, решения о прекращении хоздеятельности группы;

- подача отчета по налогу на прибыль, а также представление документов, которые были получены от участников КГ;

Воспользуйтесь советами от КонсультантПлюс и проверьте правильно ли вы заполняете платежки на плату налога на прибыль. Получите пробный доступ к системе и бесплатно переходите в Путеводитель по налогам.

Об особенностях раскрытия информации КГ читайте в нашей статье «Уточнен порядок раскрытия информации в консолидированной отчетности».

- при выходе из КГ или прекращении деятельности группы передача группе сведений об исчислении и уплате налога на прибыль и другой информации;

- уплата штрафных санкций, наложенных в связи с неисполнением норм налогового законодательства;

- доведение в 5-дневный срок до сведения участников информации о поступлении требований об уплате налога;

- истребование первички / регистров налогового учета в рамках проведения налогового контроля;

- представление в ИФНС первички / регистров налогового учета по запросу.

Участники КГ обладают правом:

- обжаловать в вышестоящую инстанцию или суд акты фискалов либо определенные действия их должностных лиц;

- получать у ОУКГ копии всех документов из налоговой;

- исполнять в добровольном порядке взятые на себя обязательства ОУКГ;

- участвовать в проведении налоговой проверки у себя, а также присутствовать при рассмотрении материалов таких проверок.

В обязанности КГ входит:

- представление расчетов налоговой базы по налогу на прибыль, данных из регистров и других документов ОУКГ;

- представление в ИФНС документов и сведений, которые нужны фискалам для осуществления налогового контроля;

- исполнение обязанностей по уплате налога, штрафных санкций в случае невыполнения несущим ответственность за деятельность КГ участником его обязанностей перед налоговыми органами;

- незамедлительное уведомление ОУКГ обо всех случаях, которые могут привести к нарушению указанных в ст. 25.2 НК условий;

- ведение налогового учета по налогу на прибыль.

Консолидация налогоплательщиков по-российски

Источник: корпоративное издание для клиентов ГК «ИРБиС» «Система успеха»

C 1 января 2012 года вступил в законную силу с Федеральный закон от 16.11.2011 N 321-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в связи с созданием консолидированной группы налогоплательщиков» (далее – Закон N 321-ФЗ), дополнивший НК РФ новой главой 3.1 «Консолидированная группа налогоплательщиков».

Данные поправки предоставляют налогоплательщикам – российским организациям – возможность объединиться в целях исчисления и уплаты налога на прибыль в так называемые «консолидированные группы налогоплательщиков». Участниками группы могут быть только российские организации, то есть юридические лица, созданные в соответствии с законодательством РФ и не имеющие обособленных подразделений за пределами РФ. Основная выгода для участников консолидированной группы налогоплательщиков (далее – группа) заключается в возможности суммировать прибыли и убытки различных участников группы. Такой порядок исчисления налога на прибыль обусловлен тем, что взаимозависимые лица действуют с целью получения совокупного дохода группы компаний, при этом возможны ситуации, что не все участники группы компаний будут всегда получать прибыль.

Еще одной серьезной преференцией для участников консолидированной группы налогоплательщиков является то, что на них не распространяется новый порядок налогообложения и ценообразования при сделках между взаимозависимыми лицами. В нашей статье мы рассмотрим общие положения о консолидированной группе налогоплательщиков, условия создания группы, права и обязанности участников, особенности налогового контроля участников группы, а также порядок создания и прекращения договора о консолидированной группе налогоплательщиков.

Консолидированная группа налогоплательщиков

Согласно ст. 25.1 НК РФ «консолидированной группой налогоплательщиков признается добровольное объединение налогоплательщиков налога на прибыль организаций на основе договора о создании консолидированной группы налогоплательщиков в порядке и на условиях, которые предусмотрены настоящим Кодексом, в целях исчисления и уплаты налога на прибыль организаций с учетом совокупного финансового результата хозяйственной деятельности указанных налогоплательщиков».

Из указанного определения следует, что консолидированный расчет налоговой базы возможен только по налогу на прибыль.

При этом совокупная налоговая база консолидированной группы налогоплательщиков равна сумме всех учитываемых доходов за вычетом общей величины учитываемых расходов участников группы.

Общим убытком группы признается отрицательный финансовый результат. Этот общий убыток можно признать в будущих периодах. Необходимо отметить, что суммы убытка, которые были у участников до их вступления в группу, в расчет не берутся, они «замораживаются» и могут учитываться только после того, как участник покинет группу. Что касается всех остальных налогов, то они исчисляются и уплачиваются участниками группы самостоятельно.

Кроме того, участники группы сохраняют «индивидуальную» обязанность по определению налоговой базы по налогу на прибыль по операциям, облагаемым по пониженным ставкам.

Условия создания консолидированной группы налогоплательщиков

Согласно ст. 25.2 НК РФ основными критериями создания и функционирования консолидированной группы налогоплательщиков являются:

- одна компания непосредственно и (или) косвенно участвует в уставных капиталах других, при этом доля такого участия составляет не менее 90%;

- совокупная сумма НДС, акцизов, налога на прибыль и НДПИ, уплаченная всеми организациями, претендующими на включение в консолидированную группу налогоплательщиков за год, предшествующий году регистрации договора, без учета сумм налогов, которые платят при перемещении товаров через таможенную границу, должна быть не менее 10 миллиардов рублей;

- суммарный объем выручки от продаж и прочих доходов по данным бухгалтерской отчетности за год, предшествующий году регистрации договора, — не менее 100 миллиардов рублей;

- совокупная стоимость активов по данным бухгалтерской отчетности на 31 декабря года, предшествующего году регистрации договора, должна составлять не менее 300 миллиардов рублей.

- минимальный срок создания консолидированной группы налогоплательщиков – два года.

Для того чтобы вступить в консолидированную группу налогоплательщиков российская организация должна соответствовать следующим условиям (п.3 ст. 25.2 НК РФ):

- не находиться в процессе реорганизации или ликвидации;

- не должно быть возбуждено производство по делу о несостоятельности (банкротстве);

- размер чистых активов организации превышает размер уставного (складочного) капитала.

Кроме того, п.6 ст. 25.2 НК РФ установлены ограничения относительно категорий организаций, которые не могут являться участниками консолидированной группы налогоплательщиков. А именно:

- резиденты особых экономических зон;

- организации, применяющие специальные налоговые режимы (УСН, ЕНВД, ЕСХН), не уплачивающие налог на прибыль, освобожденные от уплаты налога на прибыль или уплачивающие налог на прибыль по нулевой ставке;

- банки, за исключением случаев, когда все другие компании, входящие в эту группу, являются банками (аналогичная норма установлена для страховых организаций, негосударственных пенсионных фондов и профессиональных участников рынка ценных бумаг, не являющихся банками);

- участники иной консолидированной группы налогоплательщиков;

- плательщики налога на игорный бизнес;

- клиринговые организации.

Анализируя условия вступления и нахождения в консолидированной группе налогоплательщиков можно сделать вывод, что применять новые нормы сможет очень узкий круг крупнейших налогоплательщиков. Для остальных налогоплательщиков, в силу очень жестких ограничений, установленных ст. 25.2 НК РФ, новый порядок исчисления и уплаты налога на прибыль в настоящее время не доступен.

Однако представляется, что со временем критерии вступления и нахождения в группе будут более лояльными.

Договор о создании консолидированной группы

В первую очередь следует отметить, что заключение договора о создании консолидированной группы налогоплательщиков осуществляется на добровольных началах и является правом налогоплательщика.

Объединение компаний, отвечающих условиям ст. 25.2 НК РФ оформляется договором о создании консолидированной группы налогоплательщиков. Договор заключается в письменной форме с обязательной регистрацией в налоговом органе по месту учета ответственного участника.

Срок, на который заключается договор, должен быть не менее двух лет.

Для регистрации договора ответственный участник долен представить в налоговый орган следующие документы (п.6 ст. 25.3 НК РФ):

- заявление о регистрации договора, подписанное всеми участниками группы;

- два экземпляра договора о создании консолидированной группы;

- документы, подтверждающие выполнение участниками условий вступления и нахождения в группе;

- документы подтверждающие полномочия лиц, подписавших договор.

При этом согласно п. 6 ст. 25.3 НК РФ документы, подтверждающие выполнение условий, предусмотренных п.п. 2, 3 и 5 ст.25.2 НК РФ, должны быть заверены ответственным участником консолидированной группы налогоплательщиков.

Минфин России в Письме от 21.12.2011 N 03-03-10/120 указал, какие документы могут быть представлены при регистрации договора в налоговым орган.

N п/пУсловие по ст.25.2 НК РФПодтверждающий документ (письмо Минфина от 21.12.2011 N03-03-10/120)1Одна компания непосредственно и (или) косвенно участвует в уставных капиталах других, при этом доля такого участия составляет не менее 90 процентов.Данное условие может подтверждаться выписками из Единого государственного реестра юридических лиц, копиями учредительных документов, выписками из реестров акционеров акционерных обществ, списками участников общества с ограниченной ответственностью, содержащими необходимые сведения об учредителях (участниках) юридического лица, а также расчетами доли непосредственного и (или) косвенного участия. Порядок определения доли участия одной организации в другой организации установлен ст. 105.2 Кодекса (в ред. Федерального закона от 18.07.2011 N 227-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием принципов определения цен для целей налогообложения»).2В отношении организации – стороны договора – о создании консолидированной группы налогоплательщиков не должно быть возбуждено производство по делу о несостоятельности (банкротстве) в соответствии с законодательством Российской Федерации о несостоятельности (банкротстве).Указанное условие подтверждается справкой, составленной организацией – стороной договора – о создании консолидированной группы налогоплательщиков. За исключением случаев, прямо установленных законодательством, указанные документы должны быть составлены на актуальную дату, не позднее месяца, предшествующего дате их представления в налоговый орган.3Сторона договора о создании консолидированной группы налогоплательщиков должна являться российской организацией, не находиться в процессе реорганизации или ликвидации.Данное условие подтверждается выписками из Единого государственного реестра юридических лиц.4Размер чистых активов организации – стороны договора – о создании консолидированной группы налогоплательщиков, рассчитанный на основании бухгалтерской отчетности на последнюю отчетную дату, предшествующую дате представления в налоговый орган документов для регистрации договора о создании (изменении) консолидированной группы налогоплательщиков, должен превышать размер ее уставного (складочного) капитала.Данное условие подтверждается расчетом, составленным организацией — стороной договора – о создании консолидированной группы налогоплательщиков на основании бухгалтерской отчетности с учетом требований положений по бухгалтерскому учету и других нормативных правовых актов по бухгалтерскому учету.

Документы для регистрации договора следует представлять в инспекцию не позднее 30 октября года, предшествующего году создания группы. Но для 2012 года законодатель установил исключение, указав, что документы могут быть представлены в инспекцию до 31 марта 2012 года. В случае регистрации договора он признается действующим с 1 января 2012 года.

В течение одного месяца с даты представления документов налоговый орган производит регистрацию договора либо выносит решение об отказе в его регистрации.

Затем один экземпляр зарегистрированного договора в течение пяти дней с момента его регистрации выдается ответственному налогоплательщику.

Причины отказа в регистрации договора перечислены в п. 11 ст. 25.3 НК РФ.

Изменения в договор вносятся путем составления соглашения об изменении договора (которое также регистрируется в налоговом органе в порядке ст. 25.4 НК РФ), например, в случае вступления в группу нового участника либо его выбытия, продления срока договора.

Ответственный участник консолидированной группы

Согласно п. 2 ст. 25.1 НК РФ «участником консолидированной группы налогоплательщиков признается организация, которая является стороной действующего договора о создании консолидированной группы налогоплательщиков, соответствует критериям и условиям, предусмотренным настоящим Кодексом для участников консолидированной группы налогоплательщиков».

Иными словами, ответственным участником признается тот, на которого в группе возложены обязанности по исчислению и уплате налога на прибыль.

Ответственный участник является представителем всех остальных участников группы в налоговых органах по вопросам исчисления и уплаты налога на прибыль.

Участники группы передают ответственному участнику данные для расчета совокупной налоговой базы по налогу на прибыль, которые он использует для расчета налога.

Ответственный участник обязан рассчитывать долю налога, которая приходится на каждого участника группы. Такой расчет основан на удельном весе среднесписочной численности и основных фондов в общей величине этих показателей по группе. Уплата авансовых платежей и налога производится также ответственным участником.

Ответственный участник составляет и предоставляет декларацию по месту регистрации договора в общеустановленные сроки.

В случае неисполнения или ненадлежащего исполнения ответственным участником обязанности по уплате налога другой участник группы, исполнивший указанную обязанность, приобретает право регрессного требования к ответственному участнику. Размер ответственности и порядок истребования определяются по общим правилам гражданского законодательства России с учетом положений договора о создании консолидированной группы.

Согласно п.2 ст. 321.2 НК РФ порядок ведения налогового учета консолидированной группы налогоплательщиков устанавливается в рамках группы учетной политики. Вместе с этим, глава 3.1. НК РФ не содержит указания на основные положения, которые должны быть указаны в учетной политике группы, а также кто из участников группы должен ее формировать.

Полагаем возможным отражение в учетной политике консолидированной группы налогоплательщиков вопросов, связанных с взаимодействием между участниками, например, по вопросу предоставления сведений и документов, а также распределения ответственности участников. Налоговый контроль в рамках консолидированной группы налогоплательщиков.

Порядок проведения камеральных налоговых проверок консолидированной группы налогоплательщиков осуществляется налоговым органом в общеустановленном ст.88 НК РФ порядке на основе деклараций, представленных ответственным участником.

Что касается выездной налоговой проверки, то здесь имеются свои особенности.

Порядок осуществления выездных налоговых проверок в рамках консолидированной группы налогоплательщиков установлен в ст. 89.1 НК РФ.

Срок проведения выездной налоговой проверки – два месяца, но может быть продлен на число месяцев, равное числу участников (максимум до года).

Проведение такой проверки группы в целом не препятствует проведению самостоятельных выездных проверок участников этой группы по иным налогам (п. 3 ст. 89.1 НК РФ). Срок составления акта по результатам проверки – три месяца (п. 1 ст. 100 НК РФ).

Акт вручается ответственному участнику. Возражения на акт могут быть представлены в течение 30 рабочих дней с момента получения акта (п. 5 ст. 100 НК РФ). Извещение о всех мероприятиях налогового контроля направляется ответственному участнику. Остальные участники имеют право присутствовать при рассмотрении материалов проверки.

Решение, вынесенное по результатам выездной налоговой проверки, вступает в силу в течение 20 рабочих дней с момента его вручения ответственному участнику группы.

При наличии недоимки по налогу на прибыль требование об уплате направляется ответственному налогоплательщику (п. 2 ст. 69 НК РФ).

Если требование не исполнено в установленный законом срок, то налоговым органом осуществляется взыскание задолженности в бесспорном порядке. С учетом положений ст.ст. 46, 47 НК РФ сначала производится взыскание за счет денежных средств ответственного участника группы, а если этих средств недостаточно, взыскиваются наличные денежные средства остальных участников. Далее, при необходимости, производится взыскание за счет остального имущества ответственного налогоплательщика, и только если этой суммы будет недостаточно, взыскание осуществляется за счет средств остальных участников.

Участники консолидированной группы налогоплательщиков солидарно несут субсидиарную ответственность в части уплаты налога на прибыль. В связи с этим налоговый орган, который не получал полного удовлетворения задолженности от одного из солидарных должников, имеет право требовать недополученное от остальных солидарных должников. Если же налоговый орган предъявит требование к одному из участников группы и последний это требование исполнит, то остальные компании группы несут перед участником, удовлетворившим требование, ответственность в равных долях, если иное не установлено договором о создании консолидированной группы налогоплательщиков.

Заключение

Подводя итоги, можно сделать вывод, что введение в России института консолидации налогоплательщиков имеет положительную тенденцию, поскольку направлено на оптимизацию налогообложения прибыли, а также упрощение налогового администрирования.

Вместе с этим имеют место и отрицательные моменты, например, очень жесткие условия вступления в группу, которые обеспечивают возможность воспользоваться новыми преференциями только ограниченному кругу крупнейших налогоплательщиков.

Однако полагаем, что со временем возможно постепенное снижение критериев для создания консолидированной группы, что позволит большему числу налогоплательщиков корректировать свой финансовый результат.

Ближайшие бесплатные вебинары

- 23.08.2021

Дробление бизнеса 2021: законность, ошибки, ответственность - 25.08.2021

Пять способов взыскать долг: все о дебиторской задолженности - 26.08.2021

Обзор самых важных налоговых споров-2021. На что обратить внимание

Условия и порядок прекращения хоздеятельности консолидированной группы

Основанием для прекращения деятельности КГ могут служить:

- завершение срока действия или расторжение по соглашению участников договора о создании КГ;

- признание недействительным договора в суде;

- неподача пакета документов о внесении изменений в договор, продиктованных выходом одного из участников, допустившего нарушение требований, изложенных в ст. 25.2 НК РФ, либо уклонение от внесения изменений по разным основаниям;

- ликвидация или реорганизация (кроме преобразования) ОУКГ;

- открытие дела о банкротстве в отношении ОУКГ;

- нарушение несущим ответственность за деятельность КГ участником условий ст. 25.2 НК.

При этом действие КГ не может быть прекращено, если в УК участника произошли изменения, не нарушившие условия п. 2 ст. 25.2 НК РФ.

О расчете цены акций после реорганизации узнайте из нашей статьи «Как определить стоимость акций при реорганизации»

В случае принятия участниками КГ совместного решения о расторжении договора ОУКГ должен в 5-дневный срок отослать в ИФНС оригинал договора о создании КГ с отметкой о регистрации, а также решение о расторжении договора, подписанное всеми участниками.

Оригинал договора о создании КГ направляется в налоговую также в ситуации, когда КГ прекратила существование по причине окончания срока договора, признания недействительным договора, а также несоответствия требованиям ст. 25.2 НК РФ участников КГ. Вместе с договором ОУКГ посылает также уведомление, составленное в свободной форме, с указанием таких обстоятельств.

После поступления указанных выше документов ИФНС, контролирующая деятельность КГ, в 5-дневный срок уведомляет местные налоговые, в которых зарегистрированы все участники прекратившей существование КГ.

Датой прекращения деятельности КГ является 1-е число того налогового периода, который последовал после возникновения обстоятельств, указанных при оповещении налоговой.

Итоги

Консолидированные группы налогоплательщиков регистрировались до 2018 года. Они добровольно создавались несколькими организациями с целью уплаты налога на прибыль одним ответственным участником. Чтобы создать КГН, должны были соблюдаться многие требования. В 2020 году действует всего 18 КГН. Срок их существования ограничен договором и не может превышать 01.01.2023 года.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Как расшифровывается

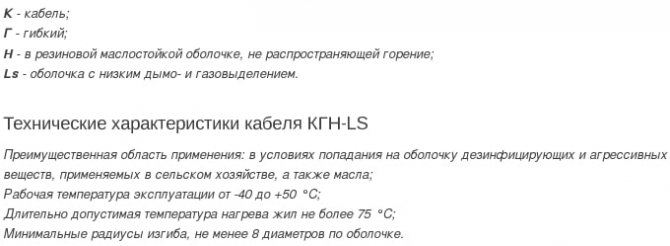

Маркировка зависит от того, из чего сделан кабель и какими характеристиками оснащен. КГН расшифровка:

- К — силовой провод;

- Г — имеет высокую гибкость;

- Н — изоляционный слой сделан из наиритовой резины.

Как выглядит изделие

Наиритовая резина в простом обиходе называется, как вулканизированный каучук. При вулканизации применяют вещество цинка и магния, а основным плюсом кабеля будет повышенная устойчивость к воздействию разных химических веществ, включая ацетон, уайт-спирит, нефтяные вещества, кислоту, разного рода масла. А также, большим преимуществом каучуковой резины будет высокая прочность и сопротивляемость механическим повреждениям. Даже при критически высоких температурах, структура резины не портится и не горит.

При маркировке провода после КГН может быть тире и еще несколько букв, которые означают устойчивость к погодных условиям.

Кабель КГН технические характеристики

Кабель КГН-Т отлично функционирует в тропической местности, потому что может справляться с влиянием плесени и грибков. Изделие КГН-ХЛ можно использовать при аномально низкой температуре.

Наличие символа ls указывает низкое выделение опасных веществ при горении. Иногда к буквам добавляются цифры. Первая означает число жил в изделии, вторая разделяется с первой с помощью символа умножения и означает площадь сечения. Например, если указано обозначение КГН-Т 3×4, то это означает что провод гибкий со слоем вулканизированного каучука, тремя жилами по 4 кв. мм каждая, необходим для работы в тропической местности.

Обратите внимание! Жилы в изделии КГН состоят из большого количества тонких проволок. В основном для их производства используют луженое олово или его соединение со свинцом.

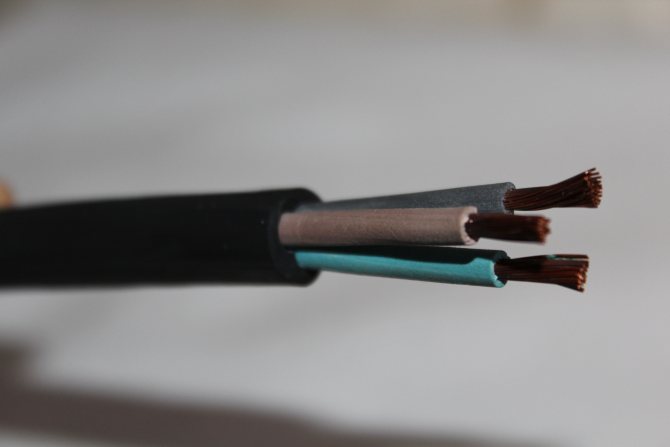

Как выглядит жила

Олова должны быть не меньше 35%. В конструкции КГН используется несколько элементов:

- многопроволочная жила с уровнем гибкости не меньше четвертого;

- сечение круглой формы;

- изоляция жил выполнена из наиритового или бутадиенового каучука;

- между металлами и изоляцией располагают слой из полиэтилентерефталата. Он нужен для того, чтобы внутри не было слипнувшихся элементов;

- внешняя изоляция производится из полихлоропренового каучука РШН-1.

Вам это будет интересно Использование бронированного кабеля

Ниже указано подробное описание технических параметров изделия.