- Что такое валовая продукция

- Объем выпуска продукции в балансе: строка

- Валовая продукция в балансе и бухучете

- Особенности отражения сведений о готовой продукции в бухгалтерском балансе

- Как найти стоимость валовой продукции

- Объем реализации продукции в балансе: строка

- Стоимость валовой продукции в балансе: строка

- Увеличение или уменьшение строки 1210

- Прибыль от продаж в балансе – строка

Что такое валовая продукция

Валовая продукция – это обобщающий показатель итогов деятельности организации, представляющий собой суммированную стоимость результатов работы за конкретный период времени. В этом показателе учитывают все произведенные продукты — отпущенные сторонним предприятиям и предназначенные для собственного потребления, а также продукцию различной степени готовности, т. е. с неоконченным циклом производства.

Находят значение ВП по формуле:

ВП = ТП + Псоб + (Пк — Пн) + (НЗПк — НЗПн), где

ТП – товарная (готовая к отпуску на сторону) продукция. Зачастую под товарной понимают реализованную продукцию, т. е. переданную и оплаченную потребителем;

Псоб – продукты, использованные для внутрифирменных нужд;

Читайте также: Страховые взносы ИП за себя в 2021 году: как рассчитать и уплатить

Пн и Пк – стоимость выпущенных пр одуктов на начало и конец периода;

НЗПн и НЗПк – стоимость незавершенного производства на начало и конец периода.

Итак, валовой продукцией обозначают оценочное значение итога работы компании, в котором наряду со стоимостью готовых продуктов, предназначающихся для продажи, присутствует стоимость незавершенных изделий и изменение остатков полуфабрикатов, используемых для своих нужд и реализуемых на сторону. В зависимости от специфики отрасли структура валовой продукции может быть разной. Так, при ничтожных объемах «незавершенки» и полуфабрикатов их могут не учитывать в составе ВП, и тогда ее стоимость становится равной объему товарной продукции.

Объем выпуска продукции в балансе: строка

Рассмотрим используемую в бухгалтерском балансе строку для отражения выпуска продукции, когда речь идет о завершении производственного процесса и оприходовании готовой продукции на склад. Напомним, что учет выпуска готовой продукции может вестись как с использованием счета 40 «Выпуск продукции (работ, услуг)», так и без его использования, когда себестоимость готовой продукции отражается напрямую на счете 43 «Готовая продукция» (Приказ Минфина от 31.10.2000 № 94н). О том, какие бухгалтерские записи при этом делаются, мы рассказывали в нашей отдельной консультации.

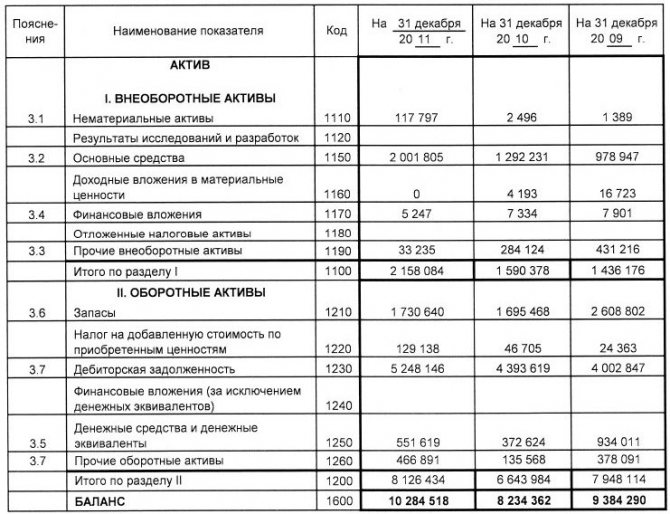

Но независимо от того, каким образом выпуск готовой продукции отражается в бухгалтерском учете, готовая продукция на складе в балансе указывается по строке 1210 «Запасы» (Приказ Минфина от 02.07.2010 № 66н). Если величина готовой продукции в общей величине запасов организации является существенной, организация должна отразить информацию о выпуске продукции развернуто по отдельной строке в балансе или указать соответствующие сведения в пояснениях к бухгалтерскому балансу.

Конечно, готовая продукция в бухгалтерском учете отражается по строке 1210 только в части складских остатков продукции. А как реализованная готовая продукция отражается в балансе?

Валовая продукция в балансе и бухучете

Поскольку основная доля в ВП отведена готовой продукции (ГП), напомним особенности формирования этого показателя в бухучете фирмы.

Информация о ГП объединяется на счете 43 – по дебету отражают поступление готовых изделий на склад, а по кредиту – списание их себестоимости.

Бухгалтер при этом оперирует следующими записями:

Операция Д/т К/т Накоплены затраты по производству ГП 20,23,26 02,10,16,23,26,29

60,69,70,71,76,79

В производство переданы полуфабрикаты 20 21 Произведена ГП и оприходована на склад по фактической себестоимости 40,43 20,23,26,29 Отгруженная ГП, если оплата за нее еще не поступила, учитывается на сч. 45 45 43 ГП и полуфабрикаты направлены на продажу 90/2 43, 21 Учтена выручка за реализованную продукцию 62 90/1

Для формирования показателя ВП следует учесть показатели на счетах 21, 40, 43,45. Данные по объемам незавершенного производства фиксируют по дебету сч. 20, разница между его дебетовыми сальдо на начало и конец периода образует величину «незавершенки», а разница между оборотами по сч. 21 формирует объем полуфабрикатов для расчета ВП.

Особенности отражения сведений о готовой продукции в бухгалтерском балансе

В ПБУ, утвержденных приказом Минфина от 29.07.1998 № 34н, указано, что бухгалтерская отчетность должна включать сведения, имеющие фактическое и имущественное подтверждение. При формировании баланса или любой другой бухгалтерской отчетности, ответственное лицо должно руководствоваться указанными положения по бух. учету или иными стандартами.

Исходя из существующих правил, на конец календарного года в бухгалтерской отчетности компании должны быть отражены данные об объемах производственных и материальных запасов из учета стоимости, определенной при помощи специальных методик. В правилах бухучета указано, что оценка материальных запасов на конец отчетного периода должна проводиться по методике выбытия.

При изготовлении продукции определяется ее фактическая стоимость с учетом произведенных расходов. В результате, в строке 1210 баланса готовая продукция может быть отражена по фактической или учетной себестоимости. Выбор методики учета зависит от нюансов работы компании и должен быть в последующем отражен в учетной политике предприятия. Информация об объемах готовой продукции отражается в статье «Запасы», раздела II «Оборотные активы»:

Читайте также: Образец заполнения платежки по исполнительному листу

Как мы уже сказали, заполнению подлежит строчка «Готовая продукция и товары для перепродажи». Формирование общего показателя происходит путем сальдовки всех данных на конец отчетного года по счетам 43 «Готовая продукция» и 41 «Товары». Прежде чем получить точные данные, дополнительно учитываются сведения, указанные на счетах 45 и 40.

Если продукция устарела, частично или полностью потеряла свои начальные качества, стоимость на нее снизилась, то показатель будет отражаться в балансе за вычетом резервов снижения цены на продукцию.

Как найти стоимость валовой продукции

Рассчитаем значение ВП на примере:

За 2021 год компанией произведено и реализовано продукции на 900 млн. руб., оказано услуг промышленным компаниям на 30 млн. руб.

Стоимость полуфабрикатов собственного изготовления — 22 млн. руб., из них 50% (11 млн. руб.) направлено для своих нужд и 50% (11 млн. руб.) — потребителям.

Остатки полуфабрикатов на начало года – 10 млн. руб., на конец – 8 млн. руб., т.е., они уменьшились на 2 млн. руб.

Размер незавершенного производства с начала года увеличился на 18 млн. руб. (на начало 20 млн. руб., к концу года – 38 млн. руб.)

Рассчитаем объем валовой продукции предприятия:

- объем товарной продукции – 941 млн. руб. (900 + 30 + 11);

- стоимость валовой продукции – 968 млн. руб. (941 + 11 + (8 – 10) + (38 – 20))

Объем реализации продукции в балансе: строка

Отдельно для выручки от реализации продукции в балансе строка не предусмотрена. И это не удивительно. Ведь баланс отражает активы и обязательства организации на отчетную дату (п. 18 ПБУ 4/99). А проданная продукция уже не актив. Информация же о финансовых результатах, к которой относятся и сведения о выручке, приводится в отчете о прибылях и убытках (п. 21 ПБУ 4/99).

Тем не менее, в отдельных случаях для выручки от реализации продукции в балансе строку можно определить. Это касается случая, когда реализованная готовая продукция не была оплачена покупателем. Напомним, что выручка от реализации готовой продукции отражается обычно следующей бухгалтерской записью (Приказ Минфина от 02.07.2010 № 66н):

Дебет счета 62 «Расчеты с покупателями и заказчиками» — Кредит счета 90 «Продажи», субсчет «Выручка»

Следовательно, неоплаченная задолженность покупателей, которая равна выручке от реализации, будет отражена в составе строки 1230 «Дебиторская задолженность» бухгалтерского баланса. Но здесь важно учитывать, что выручка в строке 1230 будет учтена вместе с НДС, в то время как в отчете о прибылях и убытках указывается выручка-нетто, т. е. уменьшенная на сумму начисленного с выручки НДС.

Для прибыли от реализации продукции в балансе применяется строка 1370 «Нераспределенная прибыль (непокрытый убыток)». При этом по данной строке прибыль от продажи продукции будет учитываться суммарно с финансовыми результатами от иных операций как по обычной деятельности, так и по прочей, а также с прибылью (убытком) прошлых лет.

Ежегодно предприятия составляют финансовую отчетность. По данным из баланса и отчета о прибылях и убытках можно определить эффективность деятельности организации, а также рассчитать основные плановые показатели. При условии, что руководство и финансовый отдел понимают смысл таких терминов, как прибыль, выручка и объем продаж в балансе.

Стоимость валовой продукции в балансе: строка

Согласно нормам ПБУ № 34н от 29.07.1998 (ред. от 11.04.2018), бухгалтерская отчетность должна включать достоверные сведения, а баланс – остатки активов по счетам бухгалтерского учета. Поскольку МПЗ участвуют в создании продукции, то и остатки сырья и материалов, а также нереализованной готовой продукции, полуфабрикатов и изделий незавершенного цикла учитываются на соответствующих счетах (20, 21, 40, 43, 45) и фигурируют во втором разделе баланса «Оборотные средства» в строке 1210 «Запасы», где объединены все сведения о наличии материальных ценностей предприятия на определенный момент. А можно ли увидеть стоимость валовой продукции в балансе?

Читайте также: Приложение к бухгалтерскому балансу (форма № 5): образец заполнения, бланк скачать

Установить размер валовой продукции в балансе сложно – строка для этого показателя не предусмотрена. Однако, опираясь на принципы равнозначности актива и пассива баланса можно его определить, если исследовать все затраты, понесенные в производстве продукции: расходы, сопровождающие производственный процесс, оплата труда, амортизация, покупка сырья и т.п. Все перечисленные затраты суммируют себестоимость валовой продукции, которая после продажи продукции списывается, а остатки продукции входят в бухгалтерский баланс, формируя строку 1210.

Но в составе финансовой отчетности также присутствует «Отчет о финансовых результатах», где в строке 2120 указывается себестоимость продаж, которую можно использовать в анализе состояния компании как показатель товарной продукции, прибавив к этому значению разницы показателей незавершенного производства и наличия полуфабрикатов, а также объем продуктов, потребленных для собственных нужд.

Например, исходя из данных указанного выше примера, можно сказать, что в строке 1210 баланса будет отражена стоимость остатков полуфабрикатов (8 млн. руб.) и «незавершенки» – 38 млн руб. в общем объеме имеющихся производственных запасов, а показатели реализации в сумме 900, 30 и 11 млн руб. сформируют себестоимость продаж по «Отчету о финансовых результатах».

Увеличение или уменьшение строки 1210

Ежегодно каждая компания должна сдавать финансовую отчетность, в том числе бухгалтерский баланс, который носит название Форма . Баланс составляется в соответствии с четко прописанными указаниями, которые можно найти в ПБУ 4/99. Этот документ требует достоверности содержания информации в отчете, поэтому статья «Запасы» должна собираться строго по формуле:

Дебет 10, 11 – Кредит 14 + Дебет 15, 16 + Дебет 20, 21, 23, 28, 29 + Дебет 43 + Дебет 41 – Кредит 42 + Дебет 44, 45 + Дебет 97.

Запасы в балансе – это оборотный актив, который свидетельствует об обеспеченности компании материально. Отсутствие или резкое уменьшение показателей в строке 1210 раздела оборотных активов, которая собирает все данные о запасах, может говорить о скудости ресурсов на складах предприятия. С другой стороны, есть вариант, что процесс оборачиваемости актива в деньги происходит так быстро, что компания едва успевает за своей маркетинговой службой.

Поскольку от скорости оборота запасов зависят финансовые поступления на счета предприятия, необходимо поддерживать должный уровень ресурсов, ведя эффективную маркетинговую политику.

Прибыль от продаж в балансе – строка

Актуальные бланки финотчетности предприятий утверждены Минфином в приказе № 66н от 02.07.10 г. Этим нормативным документом введена в силу форма 1 (Баланс), форма 2 (Отчет о финрезультатах) и другие дополнительные приложения. Сказать, какая конкретно строка — прибыль от продаж в балансе нельзя, так как указанная разбивка предусмотрена в форме 2. Именно здесь указываются рассчитанные значения валовой, продажной, чистой и иной прибыли.

В бухбалансе же отражается показатель нераспределенной прибыли (либо убытка непокрытого) по стр. 1370 раздела III Пассива. Следовательно, из формы 2 видно, какой финрезультат у предприятия за конкретный период, а из формы 1 – каков накопленный итог деятельности на заданную дату. По стр. 1370 указывается сальдо сч. 84, то есть за вычетом понесенных компанией за счет прибыли затрат (на создание резервного капитала, выдачу дивидендов и пр.). Таким образом, чтобы точно понимать, как образуется прибыль от продаж, бухгалтеру необходимо проанализировать не только финансовые отчеты, но и счета учета – 90, 91, 99, затратные счета и другие.

Финансово-хозяйственная деятельность находит отражение в бухгалтерском балансе предприятия. Он представляет собой основную форму отчетности.

В балансе отражаются:

- Прибыль;

- Убыток;

- Финансовые вложения;

- Обязательства.

По структуре он подразделяется на актив и пассив. Финансовый результат: прибыль или убыток отражается на счете нераспределенная прибыль/непокрытый убыток. Таким образом, неверно считать, что убыток отражается в активе баланса. Рассмотрим понятия более подробно.

Законодательно установлено, что все организации обязаны публиковать баланс в открытом доступе. Таким образом, каждый контрагент, зарегистрированный на портале гос.услуг имеет возможность ознакомиться с финансовым состоянием предприятия. В том числе увидеть размер убытков в балансе..

Внимание!

Убыток в бухгалтерском балансе должен покрываться путем суммирования таких показателей, как прибыль прошлых лет, нераспределенная, средства находящиеся на резервном фонде и целевые взносы. Также это возможно за счет добавочного капитала.

Если при сложении таких строк урон не покрывается, следовательно, источников финансирования не достаточно. Таким образом, баланс убыточен. При положительной динамике деятельности предприятия, часть прибыли уходит в резерв. Она выступает, как «подушка безопасности» для будущих расходов. Счета: Дт84-Кт82.