- Как оприходовать программу 1С в 1С 8.3

- Проводки по документу

- Блог

- Связанный курс

- Учет неисключительного права

- Что относится к расходам будущих периодов

- Отражение в учете затрат на покупку программы 1С

- Проводки по документу

- Как отразить в учете покупку лицензии на использование программных продуктов?

- Можно ли признать расходы при покупке лицензии на ПО?

Как оприходовать программу 1С в 1С 8.3

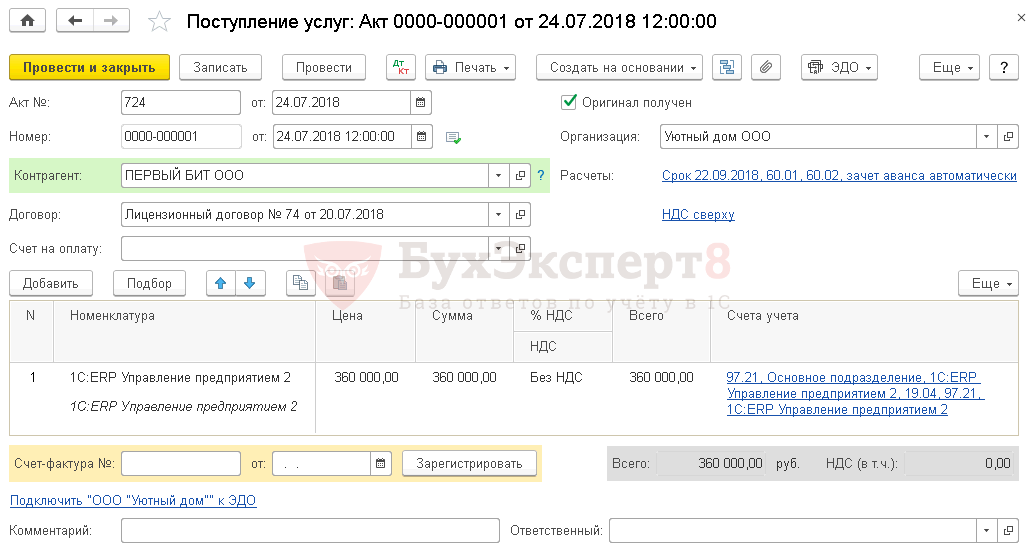

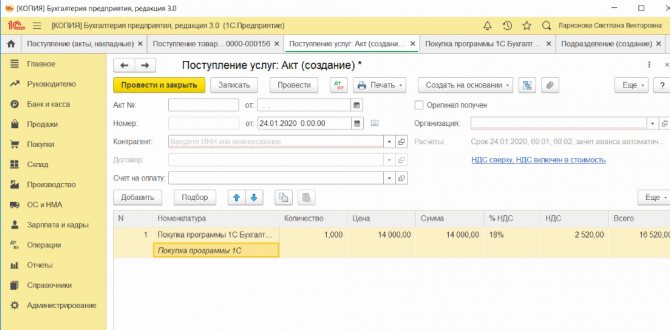

Рассмотрим, как в 1С 8.3 отразить покупку программы 1С на следующем примере.

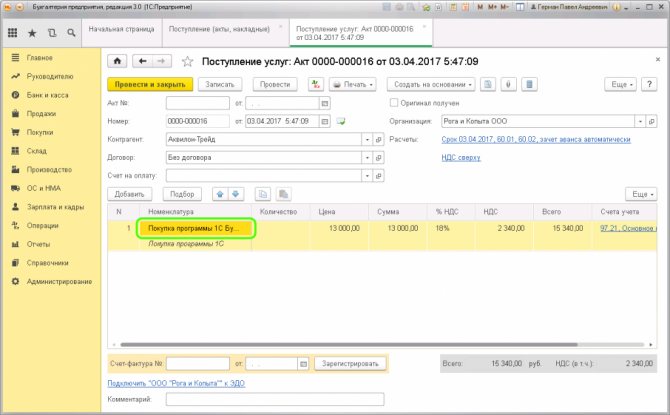

24 июля Организация в соответствии с лицензионным договором получила по акту приема-передачи от ООО «ПЕРВЫЙ БИТ» неисключительные права на использование программы «1С:ERP Управление предприятием 2» стоимостью 360 000 руб. Срок использования программы, указанный в договоре, составляет 2 года.

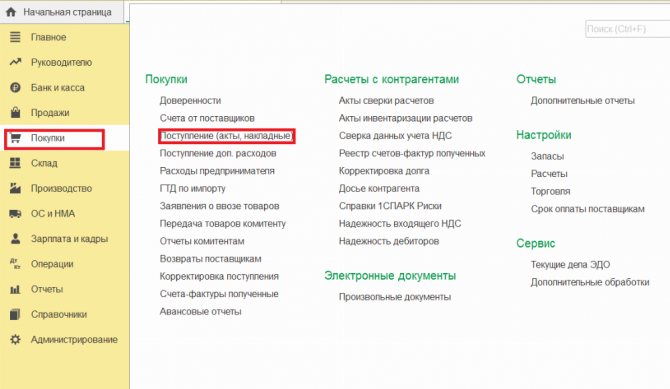

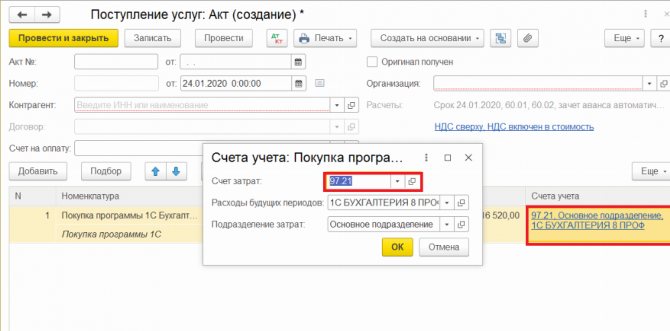

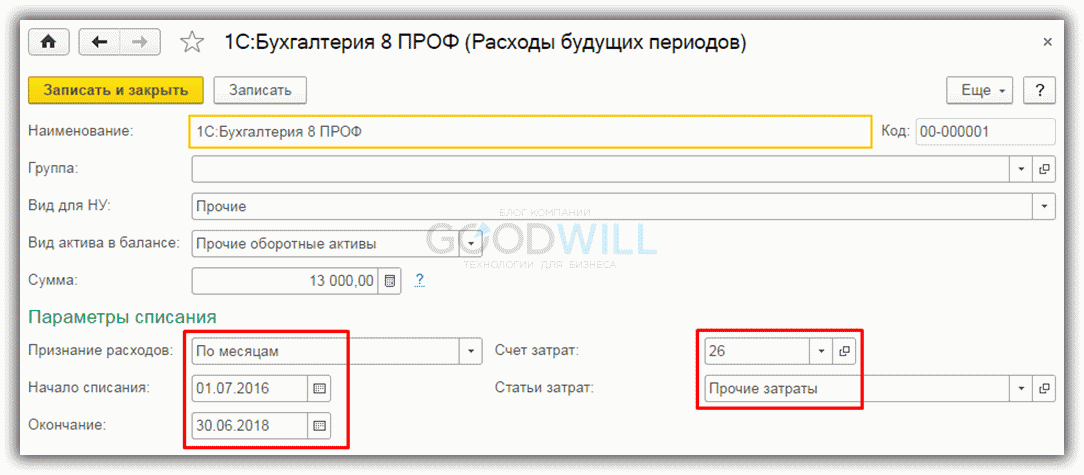

Учет затрат на приобретение программы 1С (неисключительное право) отражается документом Поступление (акт, накладная) вид операции Услуги (акт) в разделе Покупки — Покупки — Поступление (акты, накладные).

Читайте также: Учет новогодних подарков без хлопот для бухгалтера

В документе указывается:

- Номенклатура — программный продукт из справочника Номенклатура, Вид номенклатуры — Услуги.

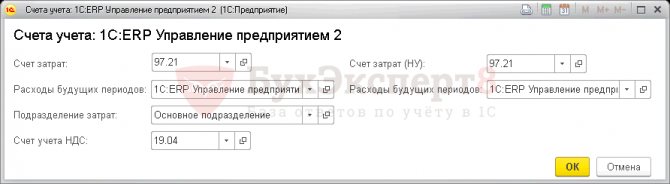

По ссылке Счета учета:

- Счет затрат — 97.21 «Прочие расходы будущих периодов»;

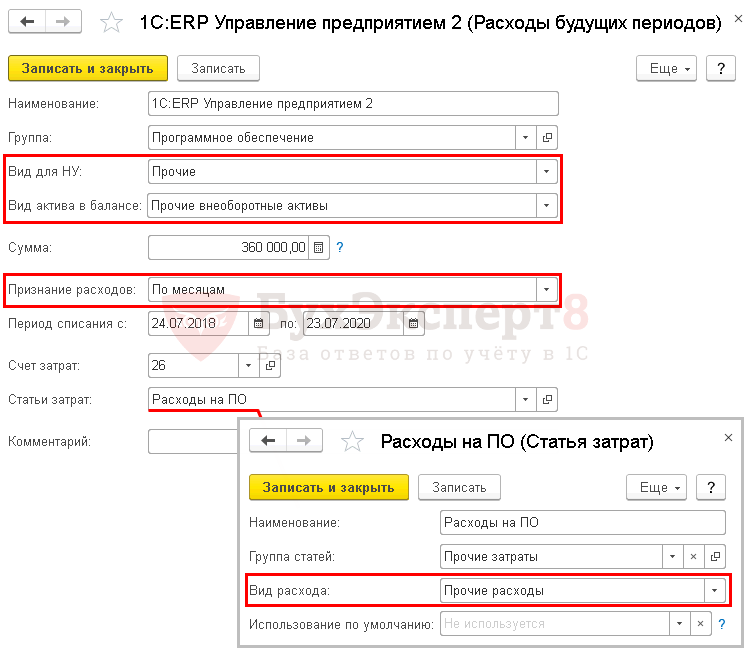

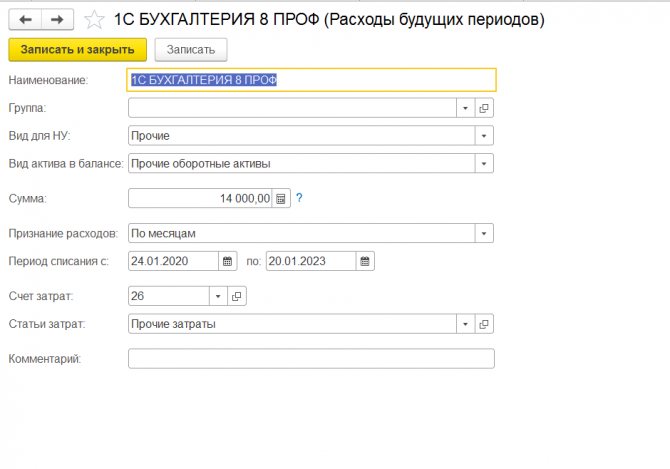

- Расходы будущих периодов (РБП) — параметры для автоматического равномерного признания затрат на покупку программы 1С (ПО).

По рекомендациям Минфина для аудиторов (Приложение к Письму Минфина РФ от 29.01.2014 N 07-04-18/01), РБП отражаются:

- в бухгалтерском балансе в Разделе I «Внеоборотные активы» по строке 1190 «Прочие внеоборотные активы» — если срок списания РБП более 12 месяцев;

- в Разделе II «Оборотные активы» по строке 1210 «Запасы» — если срок списания менее 12 месяцев.

Изучить нормативное регулирование учета затрат на приобретение программного обеспечения (неисключительного права)

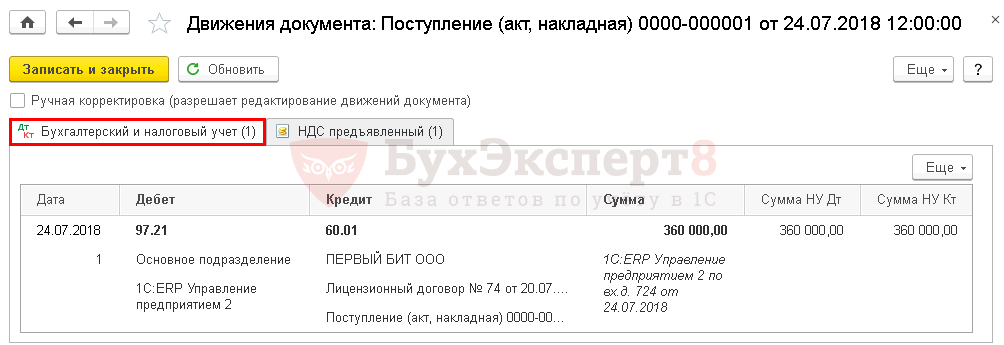

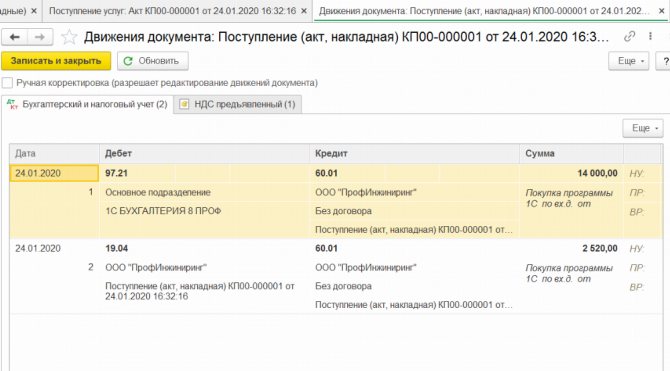

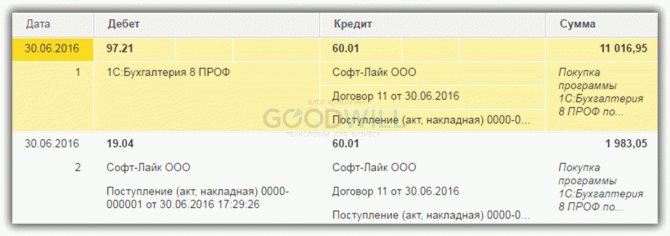

Проводки по документу

Документ формирует проводки:

- Дт 97.21 Кт 60.01 — отражение затрат на неисключительное право в расходах будущего периода.

Узнать подробнее как отражать расходы будущих периодов в 1С 8.3 Бухгалтерия

Блог

Если предприятие приобретает программное обеспечение для собственного использования (например, программу 1С:Предприятие или 1С:Зарплата и Управление Персоналом), то исключительные права на этот софт у предприятия не возникают.

В данном случае в учете предприятия не возникает нематериальный актив (НМА), потому что нет передачи исключительных прав на программное обеспечение (согласно ПБУ 14/2007 и п. 3 ст. 257 НК РФ). При покупке 1С у предприятия возникает только лишь право воспользоваться результатами интеллектуальной собственности, причем это право не исключительное. Поэтому в случае приобретения неисключительных (то есть временных) прав на программу, расходы на приобретение права использования программы должны учитываться постепенно в течение срока применения этого софта с использованием счета 97 «Расходы будущих периодов». То есть сначала на счет 97, а потом отнесением на счета затрат.

Связанный курс

Бухгалтерский и налоговый учет для новичков + 1С:Бухгалтерия 8.3

Узнать подробнее

Период использования программы обычно указан в документах на передачу неисключительных прав (акт или накладная), но если этот срок не указан, то следует принимать его равным 2 годам (официальным письмом от фирмы 1С рекомендован срок применения их софта два года).

Пример: Предприятие приобрело программу 1С: Зарплата и Управление Персоналом по цене 7500руб. (без учета НДС).

Проводки будут такие:

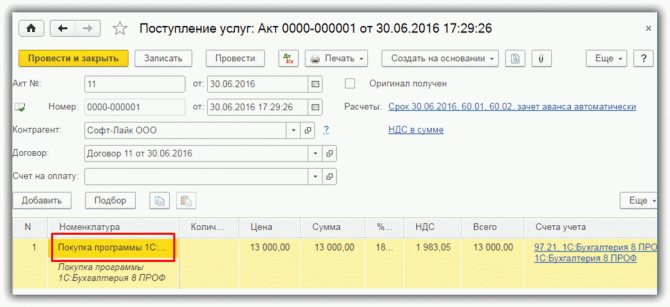

Читайте также: Помощь учредителя фирме: какой вариант выбрать и как правильно оформить № Дт Кт Сумма Первичный документ Содержание хозяйственной операции 1 60.02 51 7500,00 Платежное поручение, банковская выписка Внесена предоплата за программу 2 60.01 60.02 7500.00 Накладная (или акт) Зачтен аванс 97.21 60.01 7500.00 Оприходована программа 3 26 97.21 312.50 Бухгалтерская справка (формируется в момент закрытия месяца автоматически) Принята к расходам 1/24 часть стоимости затрат на приобретение права использовать программу (7500руб. : 24мес)

Эта проводка сформируется 24 раза, пока не «закроется» счет 97.21

Для того, чтобы программа автоматически принимала к расходам часть стоимости программы, необходимо в момент ее оприходования верно указать срок использования и стоимость. Для этого нужно корректно заполнить карточку расхода будущих периодов (РБП) к счету 97.21.

Аналогичным образом нужно учитывать справочно-информационные сервисы, сервисы для сдачи отчетности в электронном виде, антивирусные программы и прочее.

Причем сразу учесть затраты на покупку неисключительного права на программу без использования счета 97 не правомерно, об этом говорит п.39 ПБУ 14/2007 «Учет нематериальных активов»

Налоговый учет вышеуказанных расходов довольно спорный. Например в письме Минфина №03-03-06/1/331 от 07.06.2011 чиновники выразили мнение, что если в соглашении на передачу неисключительных прав указан срок использования программы, то в течение этого срока равными долями и нужно признавать расходы для целей налогообложения. Однако, в Налоговом Кодексе РФ не содержится прямого ограничения принять единовременно к затратам сумму на приобретение прав использования программ. На эту тему есть и арбитражная практика в пользу единовременного принятия в расходы всей стоимости софта (постановления ФАС Поволжского округа № А55-9496/2008 от 16 февраля 2009г и №КА-А40/6263-09 от 09 июля 2009 ФАС Московского округа).

Приходите в УЦ «ПрофиРост» и мы научим вас учитывать не только программное обеспечение, но и многое, многое другое!

Растите и развивайтесь вместе с ПРОФИРОСТ. / «Бухгалтерская энциклопедия «Профироста» 04.10.2017 Информацию на странице ищут по запросам: Курсы бухгалтеров в Красноярск, Бухгалтерские курсы в Красноярске, Курсы бухгалтеров для начинающих, Курсы 1С:Бухгалтерия, Дистанционное обучение, Обучение бухгалтеров, Обучение курсы Зарплата и кадры, Повышение квалификации бухгалтеров, Бухгалтерский учет для начинающих Бухгалтерские услуги, Декларация НДС, Декларация на прибыль, Ведение бухгалтерского учета, Отчетность в налоговую, Бухгалтерские услуги Красноярск, Внутренний аудит, Отчетность ОСН, Отчетность в статистике, Отчетность в Пенсионный Фонд, Бухгалтерское обслуживание, Аутсорсинг, Отчетность ЕНВД, Ведение бухгалтерии, Бухгалтерское сопровождение, Оказание бухгалтерских услуг, Помощь бухгалтеру, Отчетность через интернет, Составление деклараций, Нужен бухгалтер, Учетная политика, Регистрация ИП и ООО, Налоги ИП, 3-НДФЛ, Организация учета

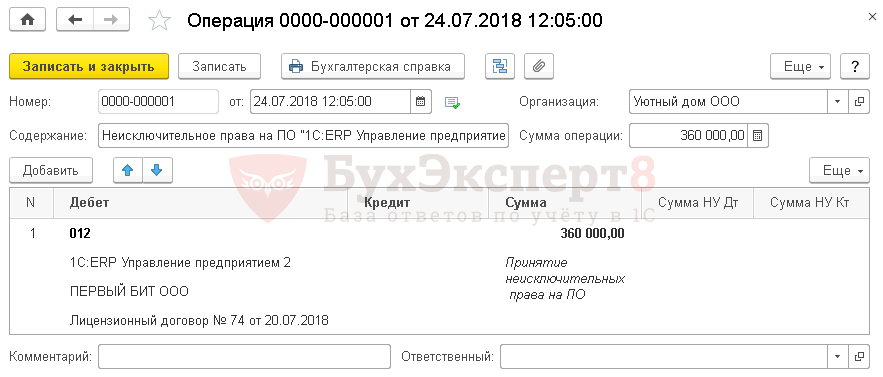

Учет неисключительного права

НМА, полученные в пользование, необходимо учитывать на забалансовом счете (п. 39 ПБУ 14/2007):

- Дт 012 «Неисключительные права на ПО» — на стоимость неисключительного права, полученного в пользование.

В 1С нет специального забалансового счета для учета неисключительных прав, поэтому его необходимо создать самостоятельно, например, 012 «Неисключительные права на ПО».

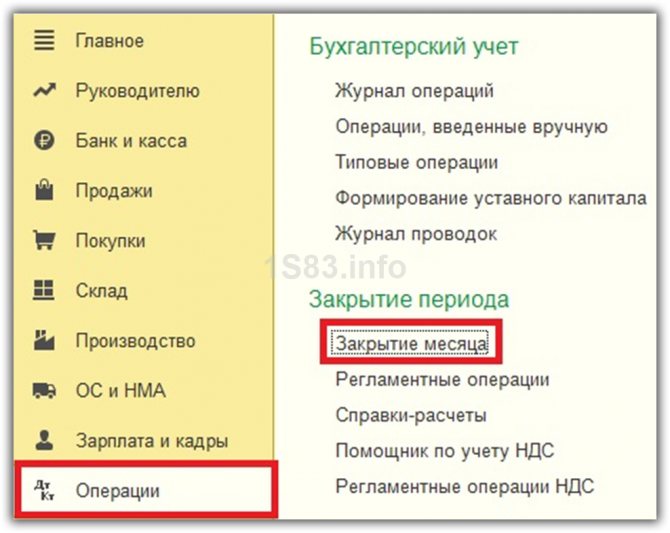

Принятие на забалансовый учет неисключительного права оформляется документом Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет – Операции, введенные вручную.

Что относится к расходам будущих периодов

В соответствии с бухгалтерским учетом категорий РБП мало осталось, то есть только те расходы, которые прямо прописаны в ПБУ:

- п. 16 ПБУ 2/2008 – расходы, которые понесены в связи с предстоящими работами по договору;

- п. 39 ПБУ 14/2007 – платежи за предоставленное право использования результатами интеллектуальной деятельности в виде разового фиксированного платежа и подлежат списанию в течение срока договора.

То, что не относится к нематериальным активам – неисключительное право. Например, фирма 1С продает неисключительное право по лицензионному договору.

Таким образом, не признаются расходами будущих периодов (на 97 счете):

- Страховка КАСКО, ОСАГО и другие «длящиеся услуги»;

- Подписка на журналы и газеты;

- Затраты на электронный документооборот, сдачу отчетности;

- Предоплата по аренде.

Это будут расчеты с контрагентами, то есть предоплата: либо 76 счет, либо счет 60.02.

Читайте также: Форма М-15. Накладная на отпуск материалов на сторону

Счет 97 предназначен для разовых платежей в результате приобретения неисключительного права на результаты интеллектуальной деятельности.

Перечень расходов для УСН закрытый и приведен в п.1 ст.346.16 НК РФ. Расходы на приобретение прав на использование программ для ЭВМ и баз данных могут учитываться:

- Как расходы на приобретение НМА;

- Как расходы, связанные с покупкой права на использование программ в виде разовых и в виде периодических платежей.

Если приобрели программу 1С и сделали разовый платеж, допустим 20 000 рублей за приобретение программы, это и будет РБП. А есть такие программы, за которые нужно платить периодические платежи, например, программа Касперского или другие – это тоже для УСН будет расход.

Также для УСН учитываются расходы на обновление программ. Расходы и на приобретение, и на обновление включаются в КУДиР единовременно, при условии оплаты вознаграждения продавцу. В бухгалтерском учете это будет 97 счет, но в налоговом учете при УСН вы имеете право включить их единовременно и не нужно в КУДиР «растягивать» ежемесячно.

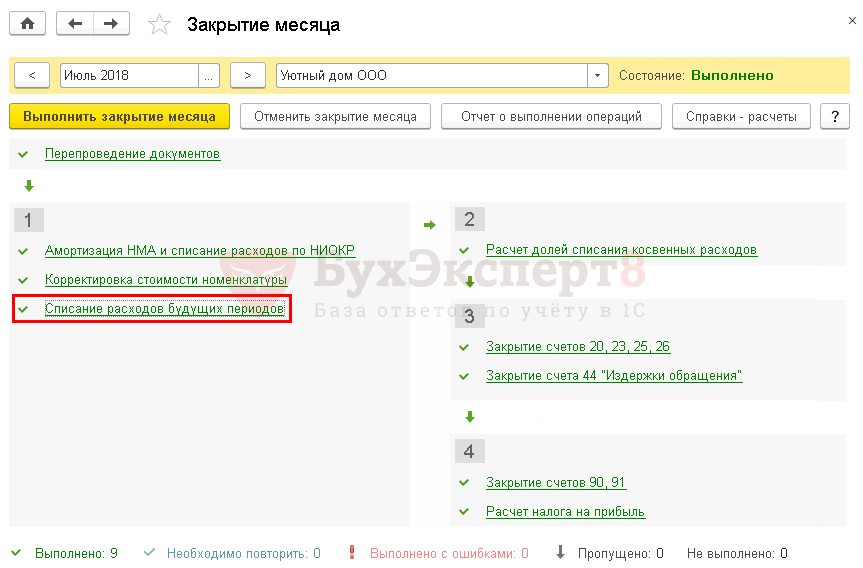

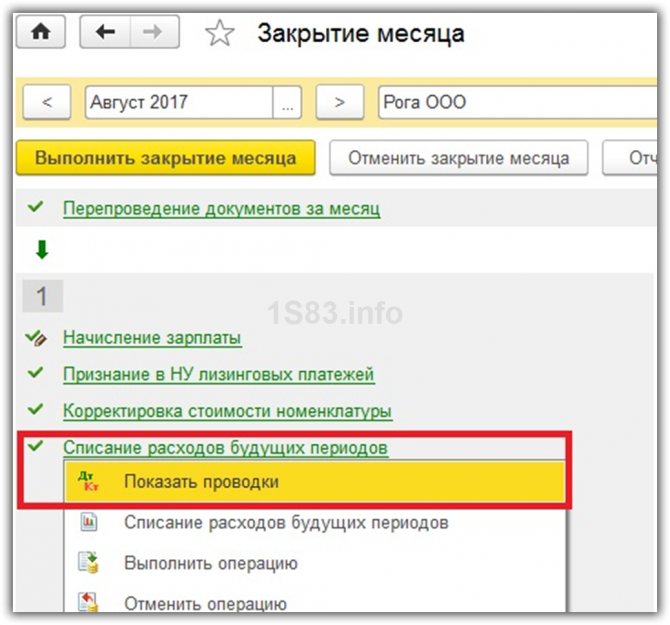

Отражение в учете затрат на покупку программы 1С

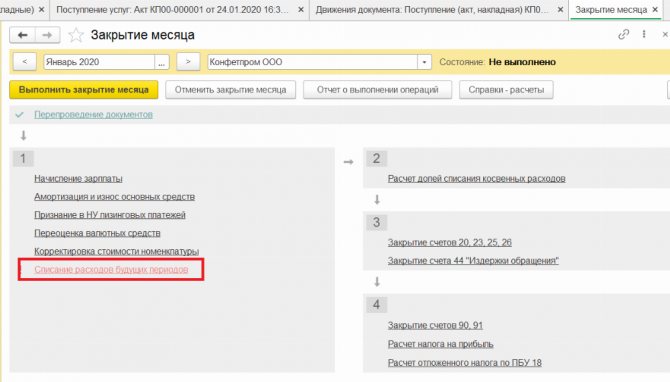

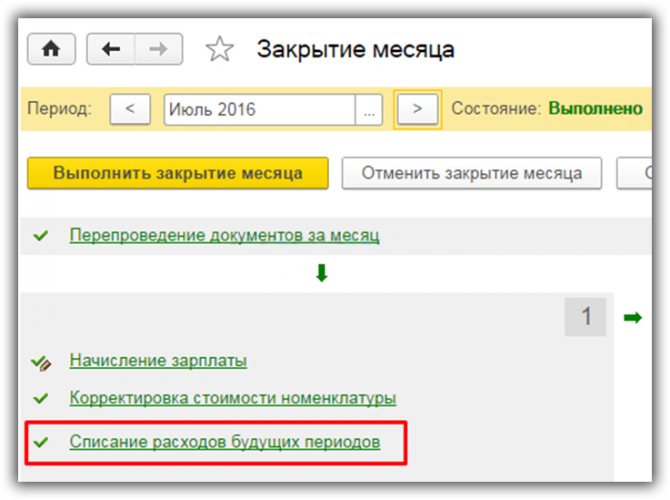

Для автоматического ежемесячного учета затрат на покупку программы 1С необходимо запустить процедуру Закрытие месяца регламентная операция Списание расходов будущих периодов в разделе Операции — Закрытие периода — Закрытие месяца.

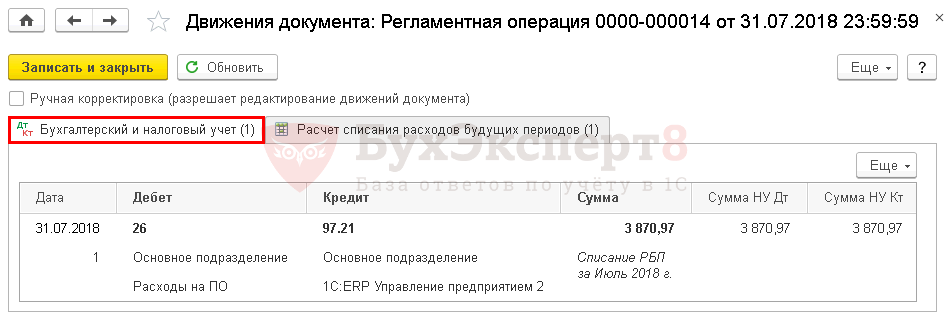

Проводки по документу

Учет затрат на ПО за июль

Документ формирует проводку:

- Дт Кт 97.21 — учет затрат на ПО в составе общехозяйственных расходов за июль.

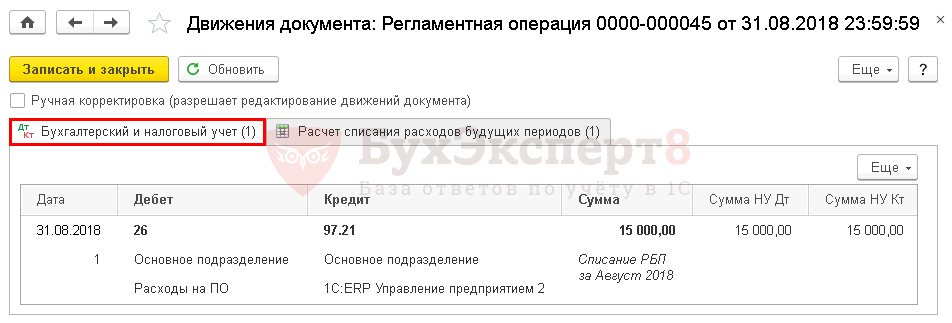

Учет затрат на ПО за август

Документ формирует проводку:

- Дт Кт 97.21 — учет затрат на ПО в составе общехозяйственных расходов за август.

Аналогично осуществляется учет затрат на покупку программы 1С за следующие месяцы до окончания срока использования неисключительного права.

Для доступа к разделу авторизируйтесь на сайте.

Как отразить в учете покупку лицензии на использование программных продуктов?

Операции, связанные с получением права пользования ПО, отражаются в учете на основании лицензионных и иных договоров, заключенных согласно законодательству РФ (п. Инструкции № 157н).

В соответствии с Порядком № 85н расходы на приобретение неисключительных прав на ПО отражаются по виду расходов 244 «Прочая закупка товаров, работ и услуг». Казенные учреждения вместо кода 244 используют код 242 «Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий», если нормативным актом соответствующего финансового органа закреплено такое решение.

Такие расходы относятся на подстатью 226 «Прочие работы, услуги» КОСГУ (см. Порядок № 209н). С 2021 года для отражения расходов на приобретение неисключительных прав на ПО применяются подстатьи 352 и 353 КОСГУ (п. 11.4.2, 11.5.3 Порядка № 209н, п. Приказа № 209н).

Справочник КОСГУ Контур.Норматива позволяет найти подходящий код для операции. Достаточно просто ввести ключевые слова в строку поиска. Наиболее часто используемые коды можно о и сохранить их в «Избранном».

Порядок отражения в учете расходов на приобретение ПО зависит от положений заключенного договора и учетной политики.

Если срок действия лицензии превышает 12 месяцев (то есть она действует в течение нескольких отчетных периодов), то расходы на ее приобретение отражаются в качестве расходов будущих периодов (п. 302 Инструкции № 157н). В дальнейшем они относятся на финансовый результат текущего года (на себестоимость продукции, работ, услуг) в порядке, определенном учетной политикой (п. , 302 Инструкции № 157н, п. 124 Инструкции № 162н, п. 160 Инструкции № 174н, п. 188 Инструкции № 183н).

Если же срок действия лицензии не превышает 12 месяцев, то расходы, как правило, относятся непосредственно на текущий финансовый результат (себестоимость продукции, работ, услуг). Однако в рамках формирования учетной политики может быть принято решение об отнесении подобных расходов на расходы будущих периодов (п. , 302 Инструкции № 157н, п. 102 Инструкции № 162н, п. 128 Инструкции № 174н, п. 138 Инструкции № 183н).

Также полученные права на ПО в течение срока действия лицензии отражаются на забалансовом счете 01 (п. , 333 Инструкции № 157н, письмо Минфина России от 24.10.2019 № 02-07-10/81930).

Можно ли признать расходы при покупке лицензии на ПО?

При покупке лицензии на использование программного продукта «входного» НДС не будет, так как передача неисключительных прав данным налогом не облагается (пп. п. 2 ст. 149 НК РФ). Учреждения могут учесть расходы для налога на прибыль организации, если программный продукт используется в приносящей доход деятельности (КВД 2), — это правило закреплено п. ст. 252 НК РФ.

Значит, расходы на покупку ПО для налога на прибыль бюджетные и автономные учреждения могут признать:

- полностью, если программный продукт используется только в приносящей прибыль деятельности;

- частично, если программный продукт используется как в приносящей доход деятельности, так и в других операциях — например, при выполнении государственного/муниципального задания (КВД 4) или ОМС (КВД 7). При этом расходы будут признаны только в части, которая относится к приносящей доход деятельности.

Таким образом, в большинстве случаев у бюджетных и автономных учреждений, в соответствии с пп. п. 1 ст. 251, п. ст. 252 и п. ст. 270 НК РФ, расходы для налога на прибыль приняты не будут. У казенных учреждений никакие расходы для целей налогообложения прибыли не принимаются (см. пп. 33.1 п. 1 ст. 251, п. ст. 252, п. ст. 270 НК РФ).

Рассмотрим, какими бухгалтерскими записями отражается приобретение прав на ПО1.

you’re really a good webmaster. The site loading speed is amazing. It seems that you’re doing any unique trick. In addition, The contents are masterpiece. you’ve done a great job on this topic!