- Что такое товарная накладная ТОРГ-12?

- Что собой представляет

- Федеральный закон «О бухгалтерском учете» ст. 9 п. 2

- Итоги

- Верхняя часть товарной накладной ТОРГ-12 (шапка)

- Заполнение накладной по образцу ТОРГ-12

- Список товаров в товарной накладной ТОРГ-12

- Оформление товарной накладной: законодательные пробелы и противоречия

- Ближайшие бесплатные вебинары

- Нижняя часть товарной накладной ТОРГ-12 (подвал)

- Какие сведения содержит товарная накладная

- Получение товара по доверенности и правила заполнения ТОРГ-12

- В каких случаях оформлять накладную обязательно?

- Получение товара без доверенности (имея при себе печать)

- Когда и для чего применяется форма ТОРГ-12

- Дата в Товарной накладной ТОРГ-12

- Для чего предназначена

- Альбомный или книжный формат ТОРГ-12

Что такое товарная накладная ТОРГ-12?

Товарная накладная ТОРГ-12 — это документ для оформления операций по передаче или приёму товарно-материальных ценностей, который является первичным учетным документом.

ТОРГ-12 составляется в двух экземплярах, из которых первый экземпляр остается в организации, сдающей товарно-материальные ценности, и является основанием для их списания, а второй экземпляр передается сторонней организации и является основанием для оприходования товара (товарно-материальных ценностей).

Что собой представляет

Представитель покупающей стороны обязан подписать ТН, когда служба доставки (курьерская или от компании-продавца) привозит новые позиции. При любых обстоятельствах, будь то посылка частному лицу из другого города или партия замороженных пельменей, доставленная в продовольственный магазин. Так, если предприниматель заказывает определенное количество, вместе с ним ему отправляют соответствующий документ. В момент его подписания покупатель своим действием подтверждает, что получил заявленный груз и претензий к поставщику не имеет.

Кроме того, сопроводительная документация данного типа необходима для подтверждения расходов в налоговой инспекции, если торговая точка функционирует по основной или упрощенной системе налогообложения.

Читайте также: Бухгалтерский учет НКО — Особенности бухучета НКО

По закону деятельность любой организации, связанная с производством, хранением и перепродажей, должна быть документально оформлена, проводимого посредством док-ов первичного учета, которые формируются и утверждаются руководящим составом компании.

Пытаясь узнать, как оформить накладную на товар и правила оформления ТОРГ-12 со стороны продавца, стоит запомнить, что еще в конце 90-х Росстат опубликовал постановление под номером 132. В нем содержится полный каталог учетных бумаг, включая рассматриваемую нами форму, именуемую иначе как ОКУД 0330212. Область применения этой ТН ограничивается передачей товарно-материальных ценностей от продающей стороны к покупающей. Составлять и хранить такую документацию допускается не только в напечатанном виде, но и в аналогичном электронном формате.

С помощью данного документа происходит документальная фиксация оптовых поставок покупателям. Для формирования необходимо задействовать типовой бланк установленного образца или разработать альтернативную версию, полностью соответствующую требованиям. Заполнять самостоятельно созданную ТН следует с соблюдением всех правил, предусмотренных законодательством.

Федеральный закон «О бухгалтерском учете» ст. 9 п. 2

Обязательными реквизитами первичного учетного документа являются:

- наименование документа;

- дата составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за её оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

- подписи лиц, предусмотренных ст. 2 п. 6 ФЗ «О бухгалтерском учете», с указанием их фамилий и инициалов, либо иных реквизитов, необходимых для идентификации этих лиц.

Дополнительные реквизиты первичного учетного документа Товарная накладная, кроме обязательных реквизитов, может содержать любую дополнительную информацию, это не является нарушением.

Итоги

Унифицированная форма ТОРГ-12 является первичным документом, на основании которого продавец реализует товар, а покупатель приходует. Формуляр выписывается в 2-х экземплярах: по 1-му для каждой из сторон сделки, или отправляется в электронном виде покупателю, при условии заверения ее электронно цифровой подписью.

Источники:

- Постановление Госкомстата РФ от 25.12.1998 N 132

- Постановление Госкомстата РФ от 24.03.1999 N 20

- Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»

- Приказ ФНС России от 30.11.2015 N ММВ-7-10/[email protected]

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

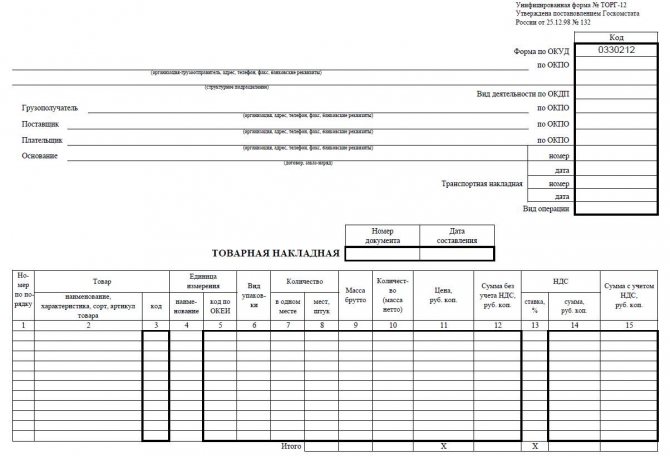

Верхняя часть товарной накладной ТОРГ-12 (шапка)

- ТОРГ-12 создается в двух экземплярах, один продавцу, а другой – покупателю.

- Номер товарной накладной должен соответствовать нумерации документов, утвержденной в учетной политике организации.

- Дата товарной накладной указывается текущая, на момент совершения факта хозяйственной жизни или после его окончания, в соответствии ст. 9 п. 3 ФЗ «О бухгалтерском учете».

- Графа Грузоотправитель заполняется реквизитами организации-грузоотправителя. На практике данная графа обычно совпадает с графой Поставщик, или указываются реквизиты другой организации, которая является грузоотправителем (например, транспортной компании).

- Графа Структурное подразделение заполняется в случае, если товарно-материальные ценности передаются от обособленного подразделения организации-поставщика.

- Графа Грузополучатель заполняется реквизитам организации грузополучатель. На практике в данная графа совпадает с графой Плательщик, или указываются реквизиты другой организации являющейся грузополучателем.

- Графа Поставщик заполняется реквизитами организации-поставщика, т. е. в данной графе указываются реквизиты организации, продающей товар.

- Графа Плательщик заполняется реквизитами организации-плательщика, т. е. содержит реквизиты организации, которой продается товар.

- В реквизитах Грузоотправителя, Грузополучателя, Поставщика и Плательщика необходимо указать: наименование организации или предпринимателя, адрес, телефон, факс, ИНН, КПП, банковские реквизиты, наименование банка, БИК, кор.сч, р/сч или л/сч.

- Напротив всех реквизитов в конце строки заполняется специальное поле — код ОКПО.

- Вид деятельности по ОКДП на практике не заполняется, поле остаётся пустым.

- В графе Основание обычно указывается «Счет» или «Договор», в конце данной строки в специальных полях номер

и

дата

указываются соответственно номер и дата Счета или Договора. - В графе номер

и

дата

Транспортной накладной указывается её номер и дата соответственно. Данное поле является необязательным, его можно оставить пустым в том случае, если транспортная накладная не создаётся. - Вид операции — на практике не заполняется, поле остаётся пустым.

Заполнение накладной по образцу ТОРГ-12

Если вы не желаете составлять накладную самостоятельно, вы можете сделать оформление документации в соответствии с уже существующим образцом ТОРГ-12. Она утверждена 25 декабря 1998 года Постановлением Госкомстата России от 25.12.1998 № 132 . В нем же содержится пример накладной.

Документ может быть как в бумажном, так и в электронном виде. ТОРГ-12 – очень удобная форма для фиксации и хранения информации, касающейся торговых операций и реализации каких-либо материальных ценностей. Общие правила заполнения также гласят о том, что накладная должна быть заверена уполномоченными лицами: владельцем компании, главным бухгалтером или иным уполномоченным лицом, обладающим доверенностью. Документ должен быть оформлен также в двух экземплярах.

Существует определенный порядок заполнения ТОРГ-12:

- Для того чтобы сроки отгрузки, указанные в накладной, были реальны (т.е. соответствовали фактическому положению дел), необходимо указывать точную дату – а значит, заполнять документацию в сам момент отгрузки либо сразу по завершении процесса.

- Если вы оплачиваете НДС и оформляете счет-фактуру на заказчика, проследите за тем, чтобы информация, которая указана в счете-фактуре и накладной, была идентична. Она касается сведений о самом поставщике и всех существующих позициях.

- В накладной вы найдете графы («Организация-грузоотправитель», «Грузополучатель», «Поставщик», «Плательщик»), в которые необходимо внести точное название и правильные реквизиты поставщика и заказчика товара.

- В образце вы найдете графу «Основание», в которой необходимо указать, на основании какого документа осуществляется данная сделка (отгрузка). Таким документом может служить договор, заключенный между заказчиком и исполнителем. В графе достаточно указать реквизиты документа.

- Очень внимательно нужно отнестись к заполнению табличной части, в которой должны быть перечислены все отгружаемые позиции. На каждый вид ценности должна быть информация о ее наименовании, коде, единице измерения, массе, стоимости, цене с НДС и без НДС.

- Для тех, кто не оплачивает НДС, существует свой образец заполнения. Разница лишь в том, что в графе «НДС, сумма» необходимо проставить 0, а в графе «НДС, ставка» – «без НДС».

- Не забудьте о том, что уполномоченные лица обеих сторон должны поставить подпись и печать.

В целом, заполнять накладную несложно. Благодаря разработанному образцу вы сможете быстро сориентироваться в особенностях оформления документации.

При применении унифицированных форм документации товарная накладная составляется по форме ТОРГ-12. Форма и указания по ее заполнению утверждены постановлением Госкомстата РФ от 25.12.1998 № 132. вы можете на нашем сайте.

При необходимости в форму можно вносить дополнительные поля, графы, реквизиты (см. также постановление Госкомстата РФ от 24.03.1999 № 20) или использовать самостоятельно разработанную и утвержденную форму товарной накладной (ч. 4 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

Подробнее об этом — в статье

«Первичный документ: требования к форме и последствия ее нарушения».

Список товаров в товарной накладной ТОРГ-12

Таблица с перечнем товара заполняется данными в соответствии с заголовками столбцов.

- Столбец 1 — № п/п, указывается порядковый номер товара.

- Столбец 2 — Наименование, указывается наименование, характеристика, сорт, артикул товара. Если у вас ведется товарооборот и каждому товару присвоен артикул, то именно в этом поле он указывается, либо до, либо после наименования товара, через запятую, в скобках, разделенный прочерком или другим знаком.

- Столбец 3 — Код, на практике не заполняется и ставится прочерк. Данное поле является дополнением к наименованию товара и указывается в том случае, если по наименованию товара (по второму столбцу) невозможно идентифицировать товар.

- Столбец 4 и 5 — Единица измерения, указывается наименование и код единицы измерения товара, в соответствии с классификатором ОКЕИ.

- Столбец 6 — Вид упаковки, на практике не заполняется и ставится прочерк.

- Столбец 7 и 8 — Количество, в одном месте и мест, штук, на практике обычно не заполняется и ставится прочерк. Обратите внимание, что количество товара указывается в десятом столбце.

- Столбец 9 — Масса брутто, на практике обычно не заполняется и ставится прочерк.

- Столбец 10 — Количество (масса нетто), указывается количество товара.

- Столбец 11 — Цена, руб. коп., указывается цена за единицу товара без НДС.

- Столбец 12 — Сумма без учета НДС, руб. коп., указывается сумма товара без НДС.

- Столбец 13 и 14 — НДС ставка, % и сумма, руб. коп., указывается процентная ставка НДС и сумма НДС.

- Столбец 15 — Сумма с учетом НДС, указывается сумма товара с НДС.

Всего по накладной — суммируются суммы чисел в столбцах №№ 8, 9, 10, 12, 14 и 15.

Оформление товарной накладной: законодательные пробелы и противоречия

Оформляя товарную накладную при поставке товара, многие, к сожалению, не уделяют должного внимания деталям. Автору часто приходилось сталкиваться с ситуацией, когда в товарной накладной (форма ТОРГ-12 утверждена постановлением Госкомстата РФ от 25.12.1998 г. № 132), применяемой для оформления продажи (отпуска) товарно-материальных ценностей (далее – ТМЦ) сторонней организации, продавец либо получатель товара ставил штамп вместо печати фирмы, а иногда вообще только подпись.

И это довольно распространенное явление. Законно ли это и какие правовые последствия в данном случае могут возникнуть, необходимо знать каждому руководителю.

Нормативно-правовая основа

Статьей 313 НК РФ установлено, что данные налогового учета подтверждаются первичными учетными документами, а согласно п. 1 ст. 9 Закона РФ «О бухгалтерском учете» № 129-ФЗ (далее – ФЗ № 129) все хозяйственные операции должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет. Руководствуясь п. 1 ст. 5 указанного Закона, общее методологическое руководство бухгалтерским учетом в РФ осуществляется Правительством РФ. Правительством РФ было принято постановление от 08.07.1997 г. № 835. Согласно данному постановлению на Государственный комитет РФ по статистике (ныне – Росстат) возложена функция по разработке и утверждению альбомов унифицированных форм первичной учетной документации и их электронных версий. При этом содержание и состав унифицированных форм первичной учетной документации согласовываются Комитетом с Министерством финансов РФ и Министерством экономики РФ.

Таким образом, постановлением Государственного комитета по статистике РФ от 29.05.1998 г. № 57а был утвержден и согласован в установленном законом порядке ряд унифицированных форм первичной учетной документации, в том числе и товарная накладная (по форме ТОРГ-12). В указаниях по применению данной унифицированной формы не содержится требования об обязательном наличии оттиска печати. На то, что печать должна быть, указывает аббревиатура «М.П.» (место печати) в самой форме (ТОРГ-12) для заполнения как со стороны продавца, так и со стороны получателя ТМЦ.

Штамп юридического лица

Кроме того, согласно Порядку применения унифицированных форм первичной учетной документации (утвержден постановлением Госкомстата РФ от 24.03.1999 г. № 20), в унифицированные формы первичной учетной документации (кроме форм по учету кассовых операций), утвержденные Госкомстатом России, организация при необходимости может вносить дополнительные реквизиты. При этом установленные реквизиты остаются неизменными (включая код, номер формы, наименование документа). Удаление отдельных реквизитов из унифицированных форм не допускается.

Таким образом, можно сделать вывод, что печать на товарной накладной является обязательным реквизитом.

Однако имеются прецеденты, когда участники товарного оборота, считая это возможным, ставят штамп юридического лица. Думаю, что данная позиция необоснована, так как законодательством РФ не предусмотрены определенные требования к форме и содержанию штампов в отличие от печати.

Из специального законодательства (п. 5 ст. 2 Федерального закона от 08.02.1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью»; п. 7 ст. 2 Федерального закона от 26.12.1995 г. № 208-ФЗ «Об акционерных обществах»; п. 3 ст. 2 Федерального закона от 14.11.2002 г. № 161-ФЗ «О государственных и муниципальных унитарных предприятиях») следует, что каждое юридическое лицо должно иметь круглую печать, содержащую его полное фирменное наименование на русском языке и указание на его место нахождения.

Таким образом, законодательством РФ установлено, что на товарной накладной (ТОРГ-12) должна быть печать организации круглой формы с обязательными реквизитами: полным фирменным наименованием юридического лица на русском языке и указанием на его местонахождение. Нельзя не согласиться, что штампы зачастую не соответствуют указанным требованиям закона.

Образец накладной (ТОРГ-12)

Аналогичная позиция содержится и в Методических рекомендациях по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли, утвержденных письмом Роскомторга от 10.07.1996 г. № 1-794/32-5, согласно которым накладная, оформляемая при движении товара от поставщика к потребителю, заверяется круглыми печатями организаций поставщика и получателя (п. 2.1.2 Методических рекомендаций).

Дополнительные печати

Рассмотрим случай, когда ТМЦ передаются обособленному подразделению юридического лица (филиалу, представительству, структурному подразделению). Например, при передаче товара магазинам определенного юридического лица. При этом бытует мнение, что печать у организации может быть только одна, так как согласно перечисленным законам, применимым для различных организационно-правовых форм, юридическое лицо «должно иметь печать», а не печати. И если следовать этому принципу, при передаче товара обособленным подразделением заверение оттиском печати на накладной становится невозможным, так как печать организации будет храниться в одном месте.

Вместе с тем обособленными подразделениями очень часто используются так называемые дополнительные печати (печати для документов и др.). При этом ни судебными, ни иными государственными органами не оспаривалась их легитимность.

В отдельных случаях налоговыми органами высказывались рекомендации о целесообразности дополнительной печати, в частности, для оформления счетов-фактур (письмо МНС России от 21.05.2001 г. № ВГ-6-03/404). Согласно рекомендациям налоговых органов в отношении подобных печатей, используемых в обособленных подразделениях, указанные печати должны содержать все обязательные реквизиты: ИНН организации, полное наименование организации на русском языке, местонахождение организации (субъект РФ). На печатях филиалов и обособленных подразделений организации, кроме перечисленных реквизитов, указывается наименование структурного подразделения. Порядок использования указанных печатей уполномоченными лицами утверждается распорядительным документом по организации.

Таким образом, исходя из формального (буквального) толкования законодательства организации могут заверять накладные только одной печатью, в то время как в правоприменительной практике такое ограничение не предусмотрено. Последнее, в свою очередь, обуславливает широкое применение в хозяйственной деятельности организаций дополнительных печатей, в том числе при реализации товара через обособленные (структурные) подразделения организаций.

Распространение требований закона на индивидуальных предпринимателей

Не стоит забывать об участии в товарном обороте индивидуальных предпринимателей, которых закон прямо не обязывает иметь и использовать в своей деятельности печать. Однако в данном случае в законодательстве существует пробел, поскольку требования по заполнению товарной накладной распространяются на всех участников предпринимательской деятельности. В письме УФНС России по г. Москве от 28.02.2006 г. № 28-10/15239 даются разъяснения, что обязанность индивидуального предпринимателя приобретать и использовать печать при осуществлении своей деятельности действующим налоговым законодательством не предусмотрена.

При этом существует мнение Верховного Суда РФ, выраженное в определении от 20.02.1998 г. № 58-Г98-2, согласно которому в практике делового оборота наличие у любого юридического лица и частного предпринимателя печати признается обязательным и само собой разумеющимся. Без такой печати не могут быть открыт расчетный счет в банке или другом кредитном учреждении, надлежащим образом удостоверены заключаемые сделки и иные документы. При таких условиях в соответствии со ст. 6 ГК РФ допускается применение гражданского законодательства по аналогии. При этом согласно п. 3 ст. 23 ГК РФ к предпринимательской деятельности граждан, осуществляемой без образования юридического лица, соответственно применяются правила ГК РФ, которые регулируют деятельность юридических лиц, являющихся коммерческими организациями, если иное не вытекает из закона, иных правовых актов или существа правоотношения.

Таким образом, вопрос использования печати индивидуальным предпринимателем на товарной накладной в настоящее время является спорным. И если контрагент является индивидуальным предпринимателем и ссылается на факт отсутствия у него печати, желательно, во избежание налоговых рисков, требовать от него информационное письмо об этом. И в случае претензий со стороны налогового органа всегда возможно предъявить данное письмо в качестве основания отсутствия оттиска печати на накладной.

Правовые риски

Товарные накладные могут быть не приняты к учету

Несоблюдение вышеуказанного требования (заверение печатью товарной накладной) служит серьезным основанием для конфликтов с налоговыми органами. Ведь согласно п. 2 ст. 9 ФЗ № 129 первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты:

а) наименование документа;

б) дату составления документа;

в) наименование организации, от имени которой составлен документ;

г) содержание хозяйственной операции;

д) измерители хозяйственной операции в натуральном и денежном выражении;

е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

ж) личные подписи указанных лиц.

В вышеперечисленных реквизитах не содержится требования о наличии печати, однако форма товарной накладной (ТОРГ-12) является унифицированной, а значит, заполняться должна в соответствии с предусмотренными к ней требованиями, в том числе и об обязательном наличии печати организации.

Таким образом, согласно указанной статье товарные накладные, не заверенные печатью, могут быть не приняты к учету. Штрафные санкции при этом предусмотрены ст. 120 НК РФ « за грубое нарушение организацией правил учета доходов и (или) расходов и (или) объектов налогообложения». Согласно п. 3 данной статьи «под грубым нарушением правил учета доходов и расходов и объектов налогообложения для целей настоящей статьи понимается отсутствие первичных документов». А отсутствие первичных документов трактуется налоговым органом обычно достаточно широко. В связи с этим, если неправильно оформленная товарная накладная не принята к учету, такое обстоятельство само по себе указывает на отсутствие данного первичного документа.

Отгруженный товар нельзя будет списать в налоговом учете

В данном случае при неправильном заполнении товарной накладной продавцом товар может быть не признан отгруженным, следовательно, его нельзя будет списать на расходы для налогового учета.

Читайте также: Вахтовый метод работы: образцы основных документов

Такие же последствия возможны и для покупателя. Товар может быть не признан оприходованным, а значит, при дальнейшем использовании его нельзя будет учесть для целей налогообложения прибыли. Кроме этого, покупатель не сможет предъявить сумму НДС по приобретенным (но неоприходованным) товарно-материальным ценностям к налоговому вычету из бюджета.

Однако стоит заметить, что покупатель рискует гораздо больше, так как поставщик получает по сделке доход с продаж и снимать данный доход не в интересах налогового органа. А в отношении покупателя его доход может быть признан налоговым органом заниженным. Так как согласно ст. 252 НК РФ налогоплательщик уменьшает полученные доходы на сумму произведенных расходов, а под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством. Следовательно, невозможно списывать затраты на основании неправильно оформленной товарной накладной, иначе они могут быть признаны необоснованными, а прибыль организации – заниженной. Таким образом, налоговый орган вправе будет увеличить налогооблагаемую базу по налогу на прибыль и выставить пени по неуплате недоплаченных в срок сумм данного налога согласно ст. 75 НК РФ.

Разъяснения по данному вопросу даны, в частности, в письме УФНС по г. Москве от 16.12.2005 г. № 20-12/93109, согласно которому расходы покупателя могут быть приняты к учету лишь на основании оформленных первичных документов, в данном случае товарной накладной (ТОРГ-12). Согласно п. 3 ст. 120 НК РФ также предусмотрена ответственность за грубое нарушение правил учета, повлекшее занижение налогоплательщиком налоговой базы (в размере десяти процентов от суммы неуплаченного налога, но не менее пятнадцати тысяч рублей).

Анализ противоречий судебной практики

Определение ВАС РФ от 21.12.2007 г. № 16524/07 подтверждает, что на товарной накладной (ТОРГ-12) помимо подписи уполномоченных лиц, отвечающих за отпуск и прием товара, должны стоять еще и печати организаций.

Тем не менее имеется и противоположная судебная практика, согласно которой оприходование товарно-материальных ценностей возможно и на основании первичных документов, составленных не в соответствии с их унифицированными формами, но содержащих обязательные реквизиты, указанные в п. 2 ст. 9 ФЗ №129.

Судебная практика

Поводом для рассмотрения дела послужило решение налоговой инспекции, согласно которому усматривается, что основанием для отказа обществу в применении вычетов по НДС явилось непредставление им на проверку товарных накладных формы № ТОРГ-12 по одному из поставщиков.

Суд установил, что обществом на проверку были представлены счет-фактура, платежное поручение, накладная на отпуск материалов на сторону. При этом, по мнению налоговой инспекции, накладная неустановленной формы не может быть признана равноценной заменой первичному документу установленной формы – товарной накладной формы № ТОРГ-12.

Мнение суда было противоположно мнению налогового органа. При этом суд указал на следующие основания. Требования к оформлению организациями документов, подтверждающих совершение хозяйственных операций, установлены ст. 9 Федерального закона от 21.11.1996 г. № 129-ФЗ «О бухгалтерском учете». Согласно данной статье все хозяйственные операции должны оформляться первичными учетными документами, на основании которых ведется бухгалтерский учет.

Первичные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать обязательные реквизиты, указанные в п. 2 данной статьи. Первичный документ должен быть составлен в момент совершения операции, а если это не представляется возможным, – непосредственно после ее окончания. Первичные учетные документы должны включать обязательные реквизиты, установленные Федеральным законом «О бухгалтерском учете»:

- наименование документа;

- дату составления документа;

- наименование организации, от имени которой составлен документ;

- содержание хозяйственной операции;

- измеритель хозяйственной операции в натуральном и денежном выражениях;

- наименования должностных лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

- личные подписи указанных лиц и их расшифровки.

Таким образом, оприходование товарно-материальных ценностей может осуществляться на основании как унифицированных форм (№ ТОРГ-12, М-15, 1-Т), так и иных форм первичных документов в предусмотренных случаях.

Как установлено арбитражным судом, накладная на отпуск материалов на сторону содержит все необходимые реквизиты, в связи с чем может являться первичным учетным документом и служит доказательством оприходования товара.

Судебная практика

Иначе на этот вопрос ответил ФАС Северо-Западного округа в постановлении от 19.01.2005 г. № А13-5025/04-14, в котором сделал выводы, что согласно п. 2 ст. 9 Закона № 129-ФЗ первичные документы могут быть приняты к учету, если они составлены по унифицированной форме. При этом данное правило не распространяется на документы, для которых унифицированные бланки не предусмотрены.

Известны случаи, когда суд вообще признал правомерным отнесение налогоплательщиком на себестоимость товаров расходов по оплате транспортных услуг на основании первичных документов, составленных после проведения выездной налоговой проверки, поскольку налогоплательщик имеет право представить в суд доказательства, подтверждающие обоснованность его возражений.

Судебная практика

Если основываться на данном постановлении, печать на товарной накладной возможно поставить и после налоговой проверки в случае возникновения претензий со стороны налогового органа, что на первый взгляд кажется абсурдом.

Но имеются и противоположные судебные решения.

Судебная практика

ФАС того же Северо-Западного округа в постановлении от 24.04.2000 г. № А56-19511/99 указал, что судебными инстанциями правомерно не принят представленный истцом комплект первичных документов, содержащих все необходимые реквизиты, поскольку он не был представлен налоговой инспекции при проверке.

О том, что печать является обязательным реквизитом товарной накладной (ТОРГ-12), без которого невозможен отпуск-оприходывание товара, подтверждает постановление ФАС Северо-Западного округа от 26.03. 2009 г. по делу № А05-9970/2008.

Судебная практика

В ходе судебных разбирательств было установлено, что при камеральной проверке налоговым органом обнаружено нарушение в оформлении первичных документов, на основании которых ОАО «Соломбальский ЦБК» (грузополучатель) произвело оприходование спорного товара. Так, при оформлении торговых операций в связи с поставкой лесопродукции от ОАО «Соломбальский ЛДК» (продавец) составлялись товарные накладные не по форме № ТОРГ-12, а по форме № М-15 на отпуск материалов на сторону.

При этом судом были сделаны следующие выводы. Положениями главы 21 НК РФ не установлено специальных требований к объему и видам первичных документов, подтверждающих факт приобретения товаров (работ, услуг). Тем не менее для подтверждения права на налоговый вычет налогоплательщик обязан представить счета-фактуры, оформленные в порядке ст. 169 НК РФ, и доказать факт принятия к учету приобретенных товаров (работ, услуг) первичными документами, составленными в соответствии с требованиями ст. 9 ФЗ № 129.

В соответствии с постановлением Госкомстата России от 25.12.1998 г. № 132 «Об утверждении унифицированных форм первичной учетной документации по учету торговых операций» именно товарная накладная по форме № ТОРГ-12 применяется для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации. Данная форма должна содержать: наименование, адрес, телефон, факс и банковские реквизиты грузоотправителя, грузополучателя, поставщика, плательщика; сведения о транспортной накладной (ее номере и дате); должности и подписи разрешивших отпуск груза и фактически отпустивших груз (с расшифровкой их Ф.И.О.), заверенные печатью организации; номер и дату доверенности, на основании которой груз принят к перевозке от грузоотправителя, а также информацию о том, кем и кому (организация, должность лица, его Ф.И.О.) эта доверенность выдана; подпись и должность лица, принявшего груз по доверенности, расшифровка подписи; должность и подпись лица, выступающего от имени грузополучателя о получении груза, с расшифровкой Ф.И.О., заверенная печатью организации.

Причем согласно Порядку применения унифицированных форм первичной учетной документации, утвержденному постановлением Госкомстата РФ от 24.03.1999 г. № 20, удаление организациями ряда граф в формах первичной учетной документации (создание сокращенного варианта) не допускается. Из указания по применению и заполнению товарной накладной (№ ТОРГ-12), изложенного в постановлении Госкомстата РФ от 25.12.1998 г. № 132, следует, что указанный документ применяется для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации. Он составляется в двух экземплярах: первый остается в организации, сдающей товарно-материальные ценности, и является основанием для их списания; второй экземпляр передается сторонней организации и является основанием для оприходования этих ценностей.

Таким образом, можно сделать вывод, что судебная практика по данному вопросу достаточно противоречива. Однако во избежание налоговых рисков субъектам предпринимательской деятельности необходимо заверять товарные накладные печатью.

Ближайшие бесплатные вебинары

- 23.08.2021

Дробление бизнеса 2021: законность, ошибки, ответственность - 25.08.2021

Пять способов взыскать долг: все о дебиторской задолженности - 26.08.2021

Обзор самых важных налоговых споров-2021. На что обратить внимание

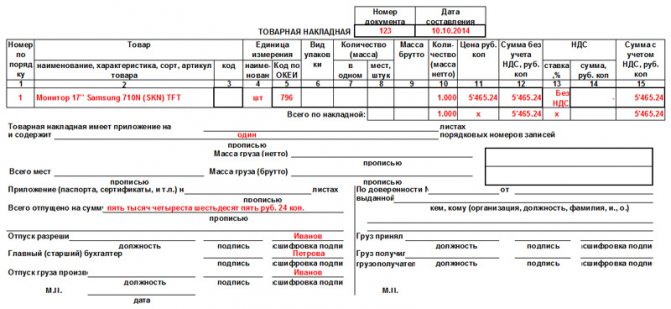

Нижняя часть товарной накладной ТОРГ-12 (подвал)

Нижняя часть содержит итоговые данные товарной накладной:

- Товарная накладная имеет приложение на _ листах — на практике не заполняется, ставится прочерк.

- содержит _ порядковых номеров записей — указывается количество порядковых номеров записи в перечне товаров. Необходимо написать число прописью.

- Всего мест _ — на практике не заполняется, ставится прочерк.

- Масса груза (нетто) _ и Масса груза (брутто) _ — на практике не заполняется, остаётся пустым.

- Приложение (паспорта, сертификаты и т.п.) на _ листах — на практике не заполняется, ставится прочерк.

- Всего отпущено на сумму _ — указывается итоговая сумма всех товаров в накладной. Необходимо написать сумму прописью.

Подписи ответственных лиц (левая сторона, продавец):

- Отпуск груза разрешил — указывается должность, ФИО и ставится подпись ответственного лица.

- Главный (старший) бухгалтер — указывается ФИО и ставится подпись главного бухгалтера.

- Отпуск груза произвел — указывается должность, ФИО и ставится подпись ответственного лица.

Отгрузка товара. Индивидуальный предприниматель расписывается только один раз в графе Отпуск груза разрешил. В крупных компания во всех трех местах могут расписываться разные люди, в соответствии со своими должностными обязанностями. В небольших компаниях во всех трех местах может расписаться одно и тоже лицо, например, Генеральный директор. Менеджер тоже может расписаться во всех трёх полях, но только при действующем внутриорганизационном приказе с правом отгружать товары, подписывать отгрузочные и бухгалтерские документы.

Какие сведения содержит товарная накладная

Набор разделов унифицированной формы ТОРГ-12 следующий:

- Сведения об участниках поставки (продавце, грузоотправителе, грузополучателе, плательщике), в том числе их наименования, адреса, телефоны, банковские реквизиты и коды ОКПО и ОКВЭД.

- Реквизиты договора, на основании которого происходит поставка, и транспортной накладной.

- Реквизиты самой товарной накладной — ее номер и дата.

- Информация о товаре: наименование, единица измерения, количество, цена, а также стоимость и предъявляемый покупателю НДС (о заполнении накладной без НДС читайте в материале«Как заполнить товарную накладную (ТОРГ-12) при работе без НДС (образец)»

). - Сведения о приложениях к накладной (например, сертификаты, паспорта и т. п. на товар).

- Завершает документ раздел с многочисленными подписями. Со стороны продавца ее подписывают работник, разрешивший отпуск груза, главбух и сотрудник, который груз непосредственно отпустил. С другой стороны подписи проставляют представители покупателя и грузополучателя. Здесь же приводятся сведения о доверенности, на основании которой представитель покупателя принимает товар, и указываются даты подписания документа сторонами.

Унифицированная форма ТОРГ-12 предусматривает также проставление печатей сторон поставки. В то же время печать не является обязательным реквизитом первичного документа (ст. 9 закона № 402-ФЗ), поэтому организации, официально отказавшиеся от печати, могут накладную ей не заверять (см. также письмо Минфина России от 06.08.2015 № 03-01-10/45390).

Получение товара по доверенности и правила заполнения ТОРГ-12

Товар может получить доверенное лицо, предоставив доверенность формы М-2, М-2а, оформленную в установленном порядке, с обязательным предъявлением удостоверяющего документа (паспорт). Доверенность остаётся у Продавца.

Заполнение ТОРГ-12 по доверенности. В случае, если товар получают по доверенности, необходимо заполнить следующие три графы:

- По доверенности № _ — указывается номер и дата выдачи доверенности. В случае, если доверенность без номера, то указывается б/н и дата её выдачи.

- выданной _ — указывается наименование организации, выдавшей доверенность (например, ООО «Покупатель», экспедитору Иванову А. В.).

- Далее в графе Груз принял — ставится должность, подпись и ФИО лица, которому выдана доверенность. Если доверенность выдана лицу, которое не является сотрудником организации, то должность не указывается.

Доверенность формы М-2, М-2а даёт конкретное право, а именно получение товарно-материальных ценностей, соответственно право расписаться только в графе Груз принял. Права расписываться в графе Груз получил грузополучатель данная доверенность не даёт.

В каких случаях оформлять накладную обязательно?

Есть несколько правил, которые необходимо соблюдать для того, чтобы не сделать лишних ошибок.

Одно из них связано с объемами товарно-материальных ценностей. Накладная выписывается независимо от величины отгрузки товарно-материальных ценностей. Очень часто бывает так, что покупателем является физическое лицо, которому не нужна ТН (товарная накладная). В данном случае необходимо помнить о том, что вы взаимодействуете с налоговой службой, поэтому вам необходимо списать материалы в расход официально, а значит, документально оформить отгрузку.

Следующее правило касается внешнего оформления документации. Есть несколько способов выписать накладную: можно одной из самых распространенных форм (ТОРГ-12), а можно разработать образец самостоятельно, используя общепринятые правила и порядок оформления подобной документации (главное, не забыть о реквизитах).

Для того чтобы накладная смогла фигурировать в учете, необходимо сделать 2 экземпляра: один для поставщика, другой для покупателя.

Получение товара без доверенности (имея при себе печать)

- Получить товар от имени организации без доверенности может только её единоличный исполнительный орган, например, генеральный директор. Однако, в этом случае продавец перед составлением товарной накладной обязан убедиться, что лицо, получающее товар, является настоящим единоличным исполнительным органом. Необходимо потребовать документ о назначении генерального директора, который содержит паспортные данные, а также потребовать предъявить и сам паспорт для сверки этих данных.

- Получить товар может также материально-ответственное лицо, назначенное приказом генерального директора, или на основании генеральной доверенности. В приказе и в генеральной доверенности должны быть явно указаны полномочия на получение товара и право подписи товарной накладной ТОРГ-12, а также паспортные данные материально-ответственного лица. Продавец также обязан сверить паспортные данные при отгрузке товара.

В обоих случаях подпись ставится только в одной графе Груз получил грузополучатель:

- Груз получил грузополучатель — заполняется при получении товара грузополучателем. Указывается должность, ФИО и ставится подпись (например, Ген. директор Петров В. А.).

Когда и для чего применяется форма ТОРГ-12

Унифицированная форма ТОРГ-12 применяется для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации. Основная сфера действия документа — оптовая торговля.

Оформляет товарную накладную продавец. Для него она является документом, на основании которого отражается списание и реализация товаров.

Для покупателя накладная ТОРГ-12 является одним из документов, подтверждающих приобретение ТМЦ, и служит основанием для их оприходования.

Дата в Товарной накладной ТОРГ-12

- Дата составления — указывается фактическая дата составления товарной накладной.

- Дата отгрузки товара — указывается фактическая дата отгрузки товара со склада.

- Дата получения товара — указывается фактическая дата получения товара .

Большинство бухгалтеров склоняются к тому, чтобы в товарной накладной были три одинаковые даты: дата составления накладной, дата отгрузки и дата получения товара. Таким образом, в дальнейшем бухгалтер сможет без проблем провести такой документ в бухгалтерском учете (в бухгалтерской программе).

Настоятельно рекомендуется получить разъяснения от своего бухгалтера по заполнению даты. На практике достаточно легко может возникнуть ситуация, когда все три даты будут разными. И данная ситуация усложнит работу бухгалтера, у которого возникает головная боль, как правильно оприходовать товар, на какой временный или виртуальный склад переместить товар, когда списать и т. д.

Для чего предназначена

Рассматривая на примерах заполненные накладные ТОРГ-12 с обязательными полями для заполнения, следует помнить, что этот документ активно используют две стороны: продающая и покупающая. Продавец с ее помощью контролирует отгрузку товара со склада, а покупатель оформляет приемку. По ТН данного типа поставщик осуществляет списание позиций товара. Документ обычно составляется бухгалтером, кладовщиком или другим лицом, уполномоченным на проведение подобных операций. Грузополучатель, в свою очередь, согласно этой форме фиксирует поступление груза.

Читайте также: Новые обязательные реквизиты путевых листов с 1 января 2021 года

Представителей контролирующих органов нередко интересует не только сама бумага, но и прилагающиеся к ней дополнения: сертификаты на изделия, паспорта, различные справки.

Альбомный или книжный формат ТОРГ-12

Начинается оформление товарной накладной с заполнения сторон сделки. В строку «организация-грузоотправитель» вписывается полное наименование предприятия, отпускающего товар с указанием его организационно-правового статуса и банковских реквизитов. В строку «Грузополучатель» аналогичным образом вписываются сведения о покупателе.

В этой статье речь пойдет об исправлении и корректировке первички в «бумажном варианте». Вся описанная последовательность действий и все рисунки выполнены в интерфейсе «Такси» программы «1С:Бухгалтерия 8».

В табличную часть впишите наименование, количество, цену и другие данные о товаре, который возвращаете.

Исправлению могут подлежать любые реквизиты документа, в которых допущена ошибка (в т. ч. цена, количество и сумма), при этом исправление не требует согласования сторон, а сторона, обнаружившая ошибку, просто уведомляет об этом другую сторону сделки.