- Общие понятия хозяйственных операций

- Примеры активных операций

- Основные этапы работы организации

- Метод бухгалтерского учета

- Документация

- Счета

- Двойная запись

- Инвентаризация

- Оценка

- Калькуляция

- Отчетность

- Типы бухгалтерских операций

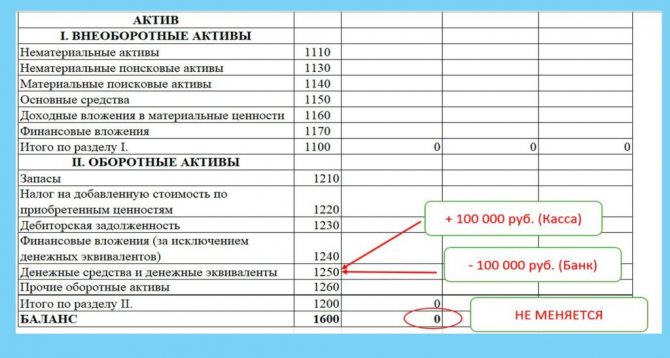

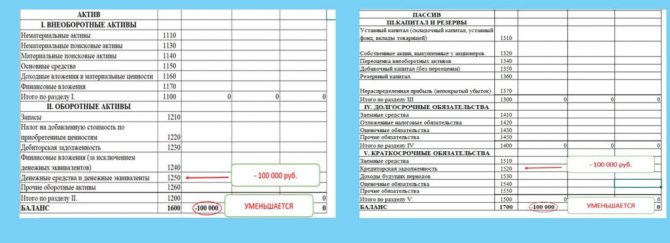

- Пример 1. Операция 4-го типа

- Четыре типа изменения баланса.

- Как определить тип операции?

- Операции, связанные с реализацией сырых шкур и лома

- Обязанности налогового агента

- Общий порядок использования КВО 33, 34, 41, 42, 43, 44

- Сделки с предоплатой (аванс, реализация)

- Продавец

- Покупатель

- Корректировочный счет-фактура на увеличение

- Корректировочный счет-фактура на уменьшение

- Продавец

- Покупатель

- Особенности отражения бухгалтерских проводок

- Пример 2. Составление проводки

- Важность баланса

- Виды хозяйственного учета

- Различают три вида хозяйственного учета:

- Документальное подтверждение записей

- Пример 3. Формулировка содержания корсчетов

- Правила определения вида операции

- Основные проводки баланса

- Примеры пассивных операций

Общие понятия хозяйственных операций

Хозяйственная операция заключается в определенном действии, отражающем данные о расчетах, изменениях состава собственных средств, источниках их формирования. На ее основании бухгалтером составляется проводка. Операция признается совершенной только при наличии подтверждающих документов.

Каждое хозяйственное действие изменят либо размер имущества, либо величину и состав источников его формирования, либо два показателя одновременно. Их уменьшение или увеличение одинаково влияет на итоговую сумму актива и пассива баланса.

Примеры активных операций

В кассу с расчетного счета поступили средства в сумме 150 тыс. руб. В результате проведения данной операции уменьшается остаток средств на банковском и увеличивается остаток средств в кассе (ДТ50). Бухгалтерские проводки по хозяйственным операциям: ДТ50 КТ51 — 150 тыс. руб.

Материалы Расчеты с кредиторами Задолженность перед бюджетом Расчетный счет Задолженность по оплате труда Расчеты с дебиторами Кредиты банков Материалы Расчеты с кредиторами Задолженность перед бюджетом Расчетный счет Задолженность по оплате труда Расчеты с дебиторами Кредиты банков

Основные этапы работы организации

В ходе деятельности предприятия можно выделить 3 процесса, которые учитываются отдельными операциями: (нажмите для раскрытия)

- Снабжение — учитывается поступление ТМЦ от сторонних компаний, погашение транспортных и заготовительных расходов.

- Производство — ТМЦ отпускаются в производство, начисляется зарплата, налоги.

- Реализация — фиксируется полученная выручка от продажи товаров (оказания услуг) контрагентам, списание соответствующих издержек, определяется прибыль.

Средства организации постоянно участвуют в производственном процессе. Для определения их величины и экономического анализа на конкретную дату бухгалтером составляется баланс. Он включает систему параметров, которые квалифицируют финансовый статус компании, состояние и размер ее активов и источников в одинаковом денежном эквиваленте.

Читайте также: Сколько процентов от зарплаты могут удерживать судебные приставы

Метод бухгалтерского учета

Под методом любой науки понимают то, как и с помощью каких приемов данная наука изучает свой предмет. Метод бухгалтерского учета, базирующийся на общих положениях диалектического метода познания действительности, выработал собственные способы и приемы исследования своего предмета.

Прежде всего бухгалтерский учет отражает имеющееся у организации имущество (активы) и источники его формирования (включая собственный капитал и обязательства). Эти источники всегда противостоят активам и называются пассивами.

Уравнивая активы с пассивами, можно использовать балансовый метод обобщения информации. позволяющий получить две различные группировки одного и того же хозяйственного комплекса (имущества организации). Такая двойственная характеристика объектов учета обеспечивает их соизмерение и получение на этой основе новой информации.

Под влиянием многочисленных фактов хозяйственной жизни (хозяйственных операций) происходят изменения в составе имущества и его источников. Эти изменения в бухгалтерском учете фиксируются путем наблюдения и отражения данных о них с помощью документов. В бухгалтерском учете каждый факт хозяйственной жизни отражается во взаимосвязи с изменениями под его воздействием имущества, источников этого имущества, а потому возникает необходимость группировать и формировать обобщающие показатели о финансово-хозяйственной деятельности экономического субъекта в едином денежном измерителе.

В бухгалтерском учете фиксируются не только экономические, но и хозяйственно-правовые отношения, возникающие в связи с движением объектов бухгалтерского наблюдения и действиями экономических субъектов, осуществляющих свою деятельность (коммерческую, предпринимательскую и т.д.). Для бухгалтерского учета характерна юридическая доказательность формируемой им информации, что накладывает отпечаток и на систему способов и приемов ведения бухгалтерского учета.

Таким образом, метод бухгалтерского учета

представляет собой взаимосвязанное отражение, балансовое обобщение и соизмерение юридически доказательной информации об объектах бухгалтерского учета, выраженное в денежном измерителе. Приведенное определение метода бухгалтерского учета содержит в себе указания на все основные приемы и способы познания сущности предмета бухгалтерского учета: документирование, оценка, счета, двойная запись, инвентаризация, балансовое обобщение, отчетность

Основой методологии бухгалтерского учета является система способов и набор определенных приемов

, которые применяются в определенной последовательности и взаимосвязи

для отражения объектов учета

.

Система способов и приемов составляет метод бухгалтерского учета и включает следующие основные элементы:

- — это первичная регистрация хозяйственных операций с помощью документов в момент и в местах их совершения.

- Счета

(синтетические и аналитические) — - — прием, который означает, что группировка имущества, источников его образования, хозяйственных операций в бухгалтерском учете осуществляется с помощью системы счетов с применением метода двойной записи.

- Инвентаризация

— способ проверки соответствия фактического наличия имущества по данным бухгалтерского учета. - Оценка

-способ выражения в денежном измерении имущества предприятия и его источников. - Калькуляция

-способ группировки затрат и определения себестоимости. - — способ экономической группировки и обобщения информации об имуществе предприятия по составу, размещению и источникам их образования в денежной оценке на определенную дату.

- Отчетность

-единая система показателей, характеризующих имущественное и финансовое положение организации и результаты ее хозяйственной деятельности.

Документация

Документ в переводе с латинского языка означает свидетельство, доказательство. С помощью документов осуществляется первичная регистрация хозяйственных операций

. Они обеспечивают

сплошное и непрерывное отражение хозяйственной деятельности

предприятия. Каждый отдельный документ — письменное свидетельство факта совершения хозяйственной операции. Бухгалтер особое внимание уделяет сохранности документов, которые подшиваются в специальные папки. При автоматизированной обработке данные первичных документов переносят на технические носители информации, создавая при этом базу данных. Хранение документов осуществляется в течение определенного периода времени.

Юридическую силу документу придают следующие обязательные реквизиты, без которых он не считается действительным:

- наименование документа и организации;

- дата составления;

- содержание хозяйственной операции;

- измерители;

- наименование должностных лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

- личные подписи указанных лиц.

Счета

(синтетические и аналитические) являются инструментом кодировки, учета и группировки однородных хозяйственных средств и операций

. Каждый счет представляет таблицу, в которой накапливается текущая информация о состоянии имущества, источниках его образования. По каждому учетному объекту, категории средств и источников открывают отдельный счет. Счета служат для систематизации и группировки хозяйственных операций по однородным экономическим признакам. Левая часть счета называется дебетом, правая — кредитом.

Двойная запись

Отражение каждой хозяйственной операции на двух взаимосвязанных счетах, по дебету одного и кредиту другого счета в одной и той же сумме, называется . Благодаря двойной записи осуществляется контроль за правильностью ведения учета по объектам. Кодировка хозяйственной операции с помощью двойной записи носит название бухгалтерской проводки. Например, получение материалов от поставщиков оформляется следующей проводкой: дебет счета 10 «Материалы» и кредит счета 60 «Расчеты с поставщиками и подрядчиками».

Инвентаризация

Проверка соответствия фактического наличия средств, их источников, а также состояния расчетов с дебиторами и кредиторами осуществляется с помощью инвентаризации.

Читайте также: Как отразить в учете расходы на страхование имущества

Оценка

Для получения обобщающих показателей о различных средствах, их источниках, операциях с ними, а также дальнейшего отражения в учете необходима их правильная оценка. В основу оценки имущества положены реальные затраты, выраженные в денежном измерении. В процессе оценки натуральные и трудовые показатели, содержащиеся в документах, переводятся в денежные с помощью цен, тарифных ставок и должностных окладов. С целью сопоставимости оценка имущества и его источников

для отражения в балансе должна проводиться единообразно на всех предприятиях. Это достигается соблюдением установленных положений и правил оценки.

Так, нормативными документами установлено, что в бухгалтерском балансе:

- , отражаются по остаточной стоимости;

- производственные запасы оцениваются по фактической стоимости их приобретения и заготовления;

- готовая продукция — по фактической производственной стоимости и т.д.

Основные принципы оценки устанавливаются законодательными документами, которые определяют порядок государственного регулирования бухгалтерского учета.

Калькуляция

Для осуществления контроля необходимо знать величину затрат на производство продукции, а также каждого ее вида

. Это достигается с помощью калькуляции. Документально обоснованные данные, выраженные в денежной форме, сгруппированные на счетах бухгалтерского учета с применением двойной записи и проверенные с помощью инвентаризации, служат основанием для калькуляции. — способ группировки затрат и исчисления себестоимости средств и предметов труда, а также готовой продукции и оказанных услуг. Она заключается в определении общей суммы фактических затрат и установлении себестоимости единицы продукции (работ, услуг). Калькуляция используется для установления договорных цен.

Сгруппированная информация по счетам, полученная с использованием двойной записи, и исчисленный финансовый результат необходимы для дальнейшего укрупненного обобщения показателей деятельности предприятия. Средства предприятия участвуют в процессе производства непрерывно. Для того чтобы определить величину средств и дать им экономическую оценку, составляют бухгалтерский баланс. Это документ, фиксирующий в обобщенном виде состояние средств предприятия, их источников и результаты хозяйственной деятельности на определенную календарную дату (начало квартала, года) в единой денежной оценке. Он состоит из двух частей: левая — актив, правая — пассив. В активе отражаются сгруппированные по видам средства предприятия, в пассиве — источники этих средств. Обе части бухгалтерского баланса равны между собой, так как в них отражается одно и то же имущество, с одной стороны, по составу и размещению, с другой — по источникам его образования. Отсюда и название этого документа (в переводе с французского — равновесие). Равенство сумм актива и пассива обусловлено тем, что все хозяйственные средства предприятия обязательно имеют определенный источник своего возникновения. Эта сумма называется «валютой баланса».

Отчетность

Бухгалтерский баланс представляет собой основную отчетную форму

, которая характеризует размер имущества и финансовое состояние предприятия. В соответствии с федеральным законом РФ «О бухгалтерском учете» — единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам. Составление и рассмотрение бухгалтерской отчетности — завершающий этап учетной работы предприятия.

Типы бухгалтерских операций

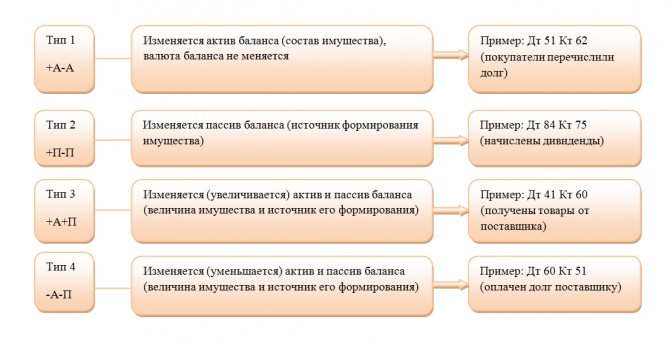

В зависимости от взаимодействия активов и источников выделяют 4 типа операций.

- Активные — влияют на состав средств, т. е. на актив баланса, не затрагивая итоги. К ним относятся действия по использованию ТМЦ, ликвидации задолженности дебиторов, поступлению денег с банковского счета в кассу, выдаче денег под отчет и т. д.

Первый вид изменений отражается формулой:

А + ΔИ – ΔИ = П, где

А — актив баланса;

П — пассив;

ΔИ — изменение в имуществе вследствие хозяйственного действия.

- Пассивные операции влияют на источники образования активов, т. е. на пассив баланса. Итог постоянен. К таким операциям относятся: удержания из заработка, формирование резервов или начисление дивидендов из прибыли к распределению, пополнение уставного фонда из средств добавочного и т. д.

Данный тип операций можно отразить так:

Читайте также: Расчет себестоимости продукции – как не продавать в убыток

А = П + ΔИ – ΔИ.

- Активно-пассивные увеличивающие — увеличивают актив, пассив и валюту на идентичную сумму. К ним относятся: погашение долга по вкладам в уставный фонд, начисление износа основных средств, авансы покупателей, получение заемных средств и т. д.

Этот вид операций выглядит так:

А + ΔИ = П + ΔИ.

- Активно-пассивные уменьшающие — уменьшают актив, пассив и итог баланса на одинаковую величину. Это выплата заработка, оплата задолженности кредиторам.

А – ΔИ = П – ΔИ.

Пример 1. Операция 4-го типа

На основании платежек и выписок банка поставщику перечислено 214 тыс. р. за полученные материалы. Итогом операции будет изменение в двух статьях: в активе уменьшится сч. 51 на 214 тыс. р., в пассиве уменьшится сч. 62 на 214 тыс. р. Итоги актива и пассива изменились на равную сумму. Тождество баланса сохранилось.

Рассмотрение четырех видов хозяйственных операций привело к следующим выводам:

- Каждый факт деятельности отражается минимум в двух статьях баланса;

- Изменения в активе (типы 1, 2) не меняют валюту документа;

- Изменения актива и пассива (типы 3, 4) меняют валюту на тождественную сумму;

- Любые операции сохраняют равенство итогов баланса.

Таблица. Примеры проводок по типам операций.

СодержаниеДебетотклонениеКредитотклонениеТип 1.Передано сырье в производство20+10—Получена оплата от покупателя51+60—Получены деньги в кассу50+51—Тип 2.Удержан НДФЛ с зарплаты70—68+Пополнен резерв за счет прибыли к распределению84—82+Перечислен аванс поставщику заемными средствами60—66+Тип 3.Получены материалы от поставщика10+60+Начислена зарплата20+70+Поступила сумма займа на счет51+66+Тип 4.Погашен кредит66—51—Перечислена зарплата сотрудникам70—51—Произведен платеж за товар поставщику51—60—

Четыре типа изменения баланса.

Хозяйственные операции, имеющие место в процессе деятельности предприятия, оказывают влияние на бухгалтерский баланс.

Это происходит вследствие того, что всякая операция отражается на двух счетах, то есть затрагивает две статьи баланса, которые могут находиться и в активе и в пассиве, или обе одновременно – в активе и обе одновременно – в пассиве.

С этой точки зрения все изменения в бухгалтерском балансе можно разделить на четыре типа.

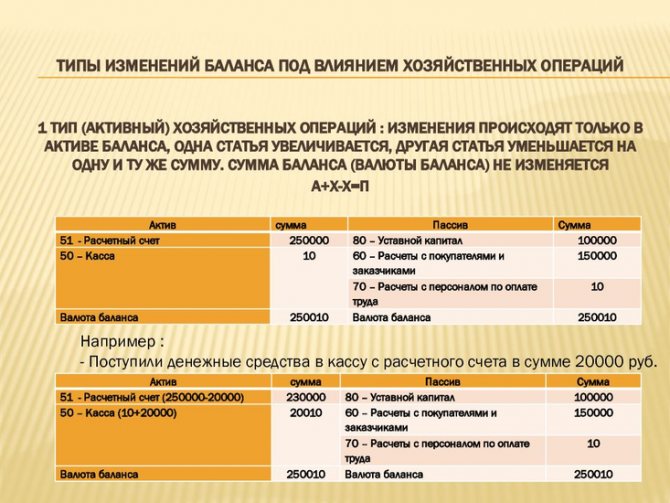

1) Хозяйственные операции первого типа(активные изменения баланса)характеризуются тем, что при их выполнении происходит перегруппировка хозяйственных средствпредприятия, отражаемых в активе, а пассив при этом не затрагивается.

Математически влияние на баланс хозяйственных операций первого типа можно выразить следующей формулой:

А + Х – Х = П ,

где: Х – сумма оборота в рублях по хозяйственной операции.

В качестве примера хозяйственных операций первого типа можно привести:

● снятие денежных средств с расчетного счета в банке в кассу (Д50 К51);

● поступление наличных денежных средств из кассы организации на расчетный счет в банке (Д51 К50);

● отпуск материалов со склада в производство (Д20 К10);

● поступление готовой продукции на склад из производства (Д43 К 20).

При совершении этих хозяйственных операций в бухгалтерской проводке участвуют активные счета: одни счета увеличиваются, а другие уменьшаются, то есть происходит перегруппировка статей и изменение состава актива предприятия, итог же актива и пассива баланса не меняется.

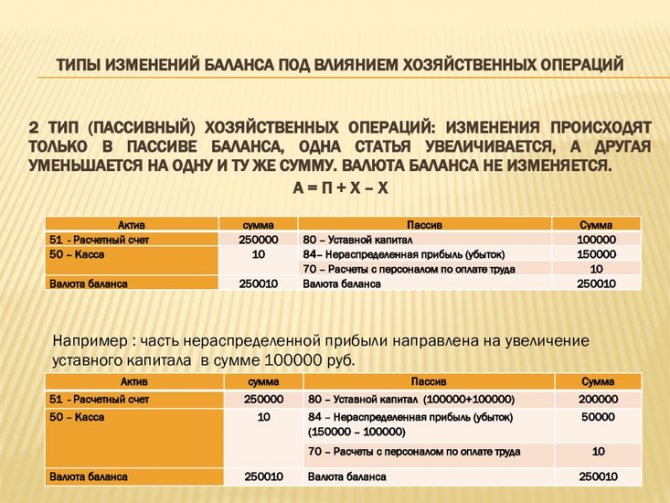

2) Хозяйственные операции второго типа (пассивные изменения баланса) затрагивают только статьи пассива бухгалтерского баланса, в результате чего в пределах этой части баланса происходит перегруппировка источников средств, актив при этом не затрагивается.

Влияние на бухгалтерский баланс хозяйственных операций этого типа можно описать следующей формулой:

А = П + Х – Х .

В качестве примера хозяйственных операций второго типа можно привести:

● удержание налога на доходы физических лиц (НДФЛ) из заработной платы персонала (Д70 К 68-НДФЛ);

Читайте также: Отчисления в Пенсионный Фонд — сколько снимают с зарплаты

● удержание налога на прибыль из прибыли организации (Д99 К68-НП);

● формирование резервного капитала из чистой прибыли (Д84 К82);

При совершении этих операций участвуют пассивные счета: одни счета увеличиваются, а другие уменьшаются, т.е. происходит перегруппировка источников образования хозяйственных ресурсов предприятия, а итог Пассива баланса и самого баланса не меняется.

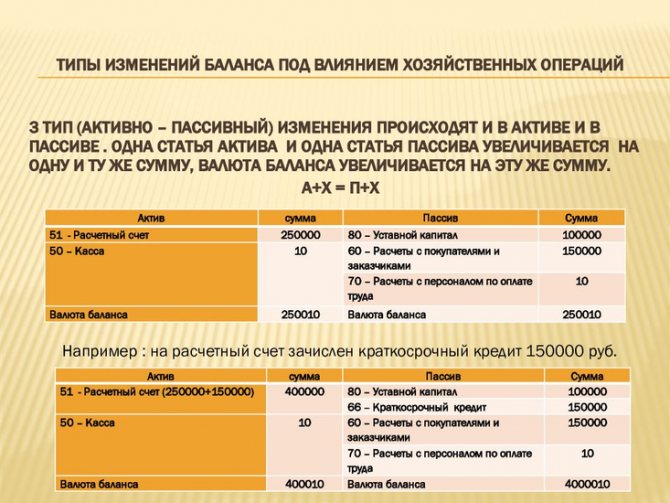

3) Хозяйственные операции третьего типа (активно – пассивные изменения баланса с увеличением итогов) приводят к увеличению средств в Активебухгалтерского баланса с одновременным увеличением на такую же величину их источников в Пассиве.

При выполнении этих операций валюта баланса возрастает по Активу и по Пассиву на одну и ту же величину.

Влияние на бухгалтерский баланс хозяйственных операций третьего типа можно выразить следующей формулой:

А + Х = П + Х

Примерами хозяйственныхопераций третьего типа могут быть:

● получение кредитов от банков на валютные или расчетные счета (Д52,51 К66,67);

● начисление заработной платы работникам предприятия (Д20,25,26 К70);

● начисление взносов в государственные социальные внебюджетные фонды (Д20,25,26 К69).

При совершении этих хозяйственных операций в бухгалтерской проводке участвуют активные и пассивные счета, причем и те и другие увеличиваются.

В ходе этих хозяйственных операций происходит видоизменение состава активов предприятия и источников их образования с увеличением итога Актива и Пассива баланса.

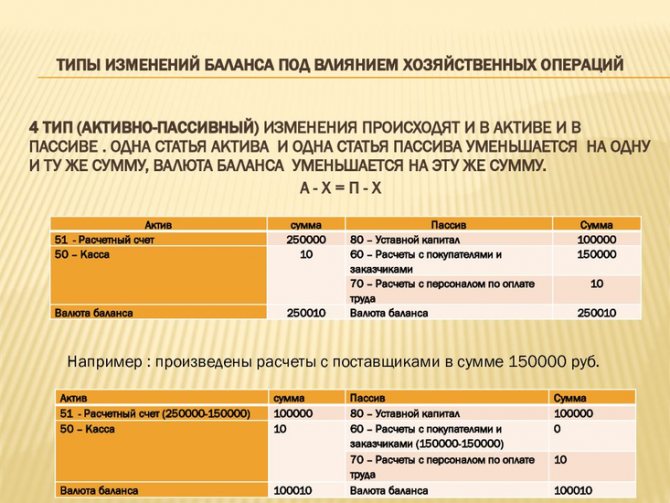

4) Хозяйственные операции четвертого типа (активно – пассивные изменения баланса с уменьшением итогов) приводят к уменьшению средств в Активебухгалтерского баланса с одновременным уменьшением их источников в его Пассиве.

При выполнении этих операций валюта баланса убывает по Активу и по Пассиву на одну и ту же величину.

Влияние на бухгалтерский баланс хозяйственных операций четвертого типа можно выразить следующей формулой:

А – Х = П – Х

Примерами таких операций могут быть:

● возврат банковских кредитов с расчетных или валютных счетов (Д66,67 К51,52);

● выплата заработной платы работникам организации (Д70 К50);

● оплата счета поставщика за предоставленные ценности и услуги (Д60 К51).

При совершении этих хозяйственных операций в бухгалтерской проводке участвуют активные и пассивные счета, причем и те и другие уменьшаются.

В ходе хозяйственных операций этого типа происходит видоизменение состава активов предприятия и источников их образования с уменьшением итога Актива и Пассива баланса на одну и ту же величину.

Приведенные четыре типа операций позволяют проследить все варианты изменений в балансе:

Первый тип – изменения в статьях актива при неизменном итоге баланса.

Второй тип – изменения в статьях пассива при неизменном итоге баланса.

Третий тип – изменения в статьях актива и пассива в сторону увеличения.

Четвертый тип – изменения в статьях актива и пассива в сторону уменьшения.

Четыре типа хозяйственных операций и их влияние на баланс представлены в таблице

Тип хозяйственной операцииАктив (имущество)Пассив (источники)I+ –II+ –III++IV––

Равенство итогов актива и пассива бухгалтерского баланса сохраняется после любой хозяйственной операции.

Главное в этих выводах – доказательство двойственности изменений, происходящих в балансе под влиянием любой хозяйственной операции, что имеет важнейшее значение для обоснованного порядка отражения хозяйственных операций в бухгалтерском учете.

Текущий учет имущества и хозяйственных процессов практически невозможно осуществить путем составления новых балансов после каждой хозяйственной операции. Для этой цели служат счета бухгалтерского учета, на которых отображается информация об операциях.

Лекция 8. Классификация бухгалтерских балансов

Классификация бухгалтерских балансов

Классификация бухгалтерских балансов проводится по следующим основным основаниям:

1) По структуре;

2) По наличию регулятивов;

3) По способу оценки статей;

4) По целевому назначению.

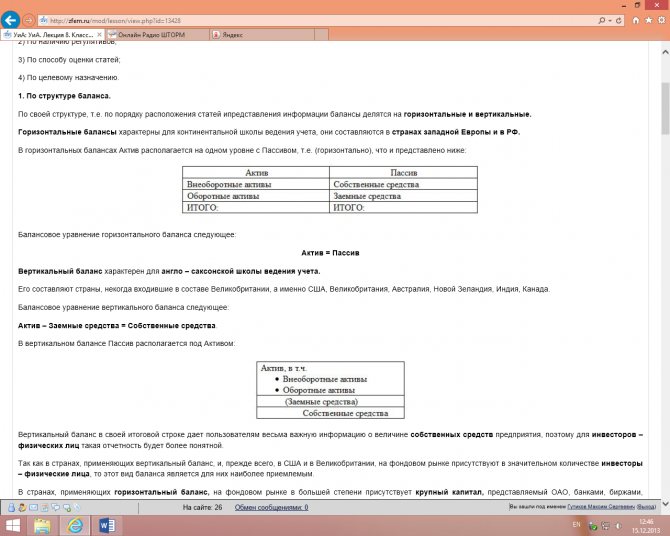

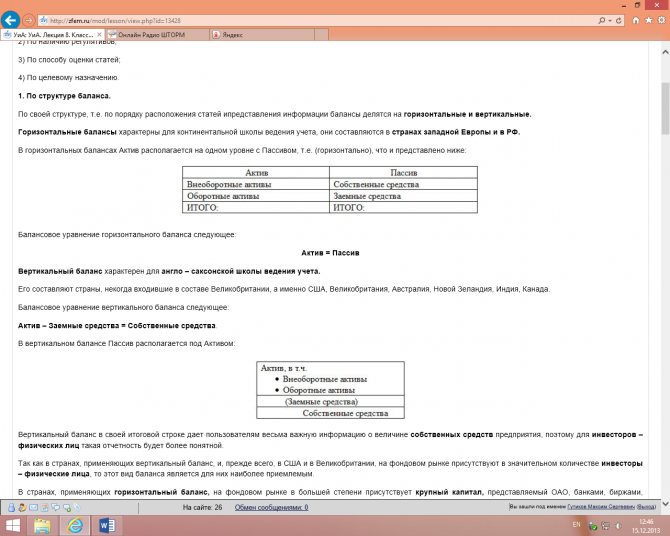

По структуре баланса.

Читайте также: Бухгалтерский учет в благотворительных организациях

По своей структуре, т.е. по порядку расположения статей ипредставления информации балансы делятся на горизонтальные и вертикальные.

Горизонтальные балансыхарактерны для континентальной школы ведения учета, они составляются в странах западной Европы и в РФ.

В горизонтальных балансах Актив располагается на одном уровне с Пассивом, т.е. (горизонтально), что и представлено ниже:

Балансовое уравнение горизонтального баланса следующее:

Актив = Пассив

Вертикальный баланс характерен для англо – саксонской школы ведения учета.

Его составляют страны, некогда входившие в составе Великобритании, а именно США, Великобритания, Австралия, Новой Зеландия, Индия, Канада.

Балансовое уравнение вертикального баланса следующее:

Актив – Заемные средства = Собственные средства.

В вертикальном балансе Пассив располагается под Активом:

Вертикальный баланс в своей итоговой строке дает пользователям весьма важную информацию о величине собственных средств предприятия, поэтому для инвесторов – физических лиц такая отчетность будет более понятной.

Так как в странах, применяющих вертикальный баланс, и, прежде всего, в США и в Великобритании, на фондовом рынке присутствуют в значительном количестве инвесторы – физические лица, то этот вид баланса является для них наиболее приемлемым.

В странах, применяющих горизонтальный баланс, на фондовом рынке в большей степени присутствует крупный капитал, представляемый ОАО, банками, биржами, страховыми компаниями.

Специалисты таких организаций прекрасно ориентируются в бухгалтерской отчетности, в том числе и в балансах, поэтому горизонтальный баланс им понятен и их вполне устраивает.

Как определить тип операции?

Чтобы понять, к какому из четырех рассмотренных выше видов относится операция, нужно определить, какие счета участвуют в проводке, и что происходит с валютой баланса.

Тип операцииКорреспондирующие счетаИзменения значений по Дебету и КредитуИтог балансаАктивнаяОба активныеДт увеличивается, Кт уменьшаетсяНе изменяетсяПассивнаяОба пассивныеДт уменьшается, Кт увеличиваетсяСмешанная на увеличениеДт — активный, Кт — пассивныйДт и Кт увеличиваютсяУвеличиваетсяСмешанная на снижениеДт — пассивный, Кт — активныйДт и Кт уменьшаютсяУменьшается

Для хорошей ориентации в видах счетов нужно знать их план и конструкцию баланса. Под активом подразумевается имущество фирмы, а под пассивом — источники. Есть счета смешанного типа, которые могут присутствовать и в активе баланса, и в пассиве. Это зависит от состояния расчетов. К ним относятся: 40, 60, 62, 68, 69, 71, 73, 75, 76, 79, 84, 90, 91, 99.

Операции, связанные с реализацией сырых шкур и лома

Обязанности налогового агента

К операциям налогового агента относится покупка сырых шкур, лома и отходов черных и цветных металлов, вторичного алюминия и его сплавов (далее — сырые шкуры и лом) (ст. 161 НК РФ). При их реализации налогоплательщик-продавец не исчисляет сумму НДС, но вносит в счет-фактуру запись «НДС исчисляется налоговым агентом». Налоговым агентом по таким операциям признается покупатель (получатель), за исключением физлиц, которые не являются ИП.

Если продавец освобожден от обязанностей налогоплательщика или не является налогоплательщиком, то у покупателя (получателя) не возникает обязанности налогового агента, а у продавца — обязанности исчисления и уплаты НДС. При этом продавец должен в договор по сделке и в счет-фактуру внести запись «Без налога НДС». Если обнаружится, что отметка не достоверна, продавец должен будет исчислить и уплатить НДС. То же самое происходит, если продавец утратил право на освобождение от исполнения обязанностей налогоплательщика или на применение специальных налоговых режимов.

Независимо от того, исполняет ли налоговый агент обязанности плательщика, связанные с исчислением и уплатой налога (и иные обязанности, установленные гл. 21 НК РФ), он должен исчислять, удерживать и перечислять в бюджет суммы НДС. В законодательстве не предусмотрено, что налоговые агенты должны выставлять счета-фактуры.

Налоговый агент имеет право на получение вычета. Для этого он должен восстановить в бюджет:

а) суммы НДС, которые принял к вычету, когда перечислил налогоплательщику-продавцу аванс в счет предстоящих поставок сырых шкур и лома;

б) суммы НДС, которые принял к вычету, когда уменьшилась стоимость или объем отгруженных сырых шкур и лома.

Если у продавца не возникают обязательства по исчислению и уплате налога, то в разделе 3 декларации по НДС ему не нужно отражать операции по реализации шкур или лома.

Налоговый агент обязан заполнять декларацию по НДС. В разделе 2 он должен отразить итоговую сумму налога, которая подлежит уплате в бюджет (строка 060).

Если налоговый агент имеет право на вычет, то связанные с этим операции должны быть отражены уже в другом разделе декларации — третьем (строка 180).

Общий порядок использования КВО 33, 34, 41, 42, 43, 44

- В случае получения аванса от покупателя продавец выставляет счет-фактуру на аванс и в книгу продаж вносит запись о ней с КВО 33.

- Покупатель является налоговым агентом, поэтому вносит запись о полученном счете-фактуре на аванс в свою книгу продаж с КВО 41. Так отражается возникающая обязанность уплатить налог в бюджет за продавца.

- Когда условия для получения вычета выполнены, покупатель регистрирует счет-фактуру на аванс в своей книге покупок также с КВО 41.

- Продавец отгружает товар, выставляет покупателю счет-фактуру на реализацию и делает запись в своей книге продаж с КВО 34.

- Покупатель, как и в случае аванса, регистрирует вначале у себя счет-фактуру на отгрузку в книге продаж с КВО 42 как налоговый агент, исчисляя НДС с отгрузки.

- Когда покупатель выполнил условия для получения вычета, он регистрирует в своей книге покупок счет-фактуру также с КВО 42.

- Если стоимость отгрузки увеличилась, продавец регистрирует в своей книге продаж корректировочный счет-фактуру с КВО 34. Покупатель в качестве налогового агента регистрирует в книге продаж корректировочный счет-фактуру с КВО 42 для получения вычета.

- Если стоимость отгруженных товаров уменьшилась, продавец регистрирует в своей книге покупок корректировочный счет-фактуру на уменьшение с КВО 34. Покупатель в качестве налогового агента регистрирует в своей книге покупок счет-фактуру на уменьшение с КВО 44, так как в книгу продаж была внесена счет-фактура на реализацию. Если покупатель ранее получил вычет по этой сделке, то он должен восстановить НДС: внести в книгу продаж запись с КВО 44.

- Чтобы погасить аванс, покупатель в качестве налогового агента вносит в книгу покупок запись с КВО 43. Если покупатель ранее получил вычет за аванс, то он должен восстановить НДС: внести в книгу продаж запись с КВО 43.

Сделки с предоплатой (аванс, реализация)

Рассмотрим, как необходимо оформить счет-фактуру на отгрузку или аванс в этих случаях продавцу и покупателю — налоговому агенту.

Продавец

1. Продавец выставляет счет-фактуру на аванс — вносит запись о нем в книгу продаж с КВО 33. Для этого необходимо заполнить следующие поля:

- «Наименование покупателя», «ИНН/КПП покупателя» — реквизиты покупателя по сделке (при формировании сведений в декларации в нее включаются только данные об ИНН/КПП, наименование не указывается);

- «Стоимость продаж, облагаемых налогом, по счету-фактуре, разница стоимости по корректировочному счету-фактуре (без НДС) в рублях и копейках, по ставке»;

- «Стоимость продаж по счету-фактуре, разница стоимости по корректировочному счету-фактуре (включая НДС) в валюте счета-фактуры» — ставить прочерк (в электронном СФ и при формировании сведений в декларации указывать «0»);

- «Сумма НДС по счету-фактуре, разница суммы налога по корректировочному счету-фактуре в рублях и копейках, по ставке 18 %» — ставить прочерк (в электронном СФ и при формировании сведений в декларации указывать «0»).

Не заполняются следующие поля:

- «Стоимость продаж, освобождаемых от налога по счету-фактуре, разница стоимости по корректировочному счету-фактуре в рублях и копейках»;

- прочие поля.

2. Чтобы отразить реализацию товара, необходимо в книгу продаж внести запись с КВО 34. В полях «Стоимость продаж (включая НДС)» и «Сумма НДС» нужно поставить прочерк (или «0»), а поле «Стоимость продаж (без НДС)» — заполнить.

Покупатель

Налоговый агент должен внести в книгу продаж запись о счете-фактуре на аванс с КВО 41, указать в полях «Наименование покупателя» и «ИНН/КПП покупателя» собственные реквизиты (при формировании сведений в декларации в нее включаются только данные об ИНН/КПП, наименование не указывается) и заполнить поле «Номер и дата документа, подтверждающего оплату». Также необходимо указать:

- стоимость продаж по счету-фактуре, разницу стоимости по корректировочному счету-фактуре (включая НДС) в валюте счета-фактуры;

- стоимость продаж, облагаемых налогом, по счету-фактуре, разницу стоимости по корректировочному счету-фактуре (без НДС);

- сумму НДС по счету-фактуре.

2. При выполнении условий, необходимых для получения налогового вычета, налоговый агент вносит в книгу покупок запись с реквизитами, которые идентичны исходному счету-фактуре на аванс, и указывает в полях «Наименование продавца», «ИНН/КПП продавца» реквизиты реального продавца по сделке (при формировании сведений в декларации в нее включаются только данные об ИНН/КПП, наименование не указывается).

3. При получении товара налоговый агент должен внести в книгу продаж запись о счете-фактуре с КВО 42. Как и в случае аванса, в полях «Наименование покупателя», «ИНН/КПП покупателя» он указывает собственные реквизиты, вносит стоимость продаж (включая НДС), стоимость продаж по ставке 18 % (без НДС) и сумму НДС.

4. При выполнении условий, необходимых для получения вычета, налоговый агент вносит в книгу покупок запись с реквизитами, которые идентичны исходному счету-фактуре на отгрузку, и указывает в полях «Наименование продавца», «ИНН/КПП продавца» реквизиты реального продавца по сделке (при формировании сведений в декларации в нее включаются только данные об ИНН/КПП, наименование не указывается).

5. Так как налоговый агент уплатил в бюджет НДС по авансовому счету-фактуре за продавца, он имеет право на возврат авансового платежа, подлежащего вычету с даты отгрузки. Для возврата нужно отразить в книге покупок записи с данными исходного (авансового) счета-фактуры с КВО 43, указывая при этом в полях «Наименование продавца» и «ИНН/КПП продавца» реального продавца (при формировании сведений в декларации в нее включаются только данные об ИНН/КПП, наименование не указывается).

6. Если налоговый агент в качестве покупателя ранее принял к вычету сумму НДС по авансовому счету-фактуре, он обязан возвратить НДС в бюджет: для восстановления нужно отразить в книге продаж записи с данными исходного (авансового) счета-фактуры с КВО 43, указывая в полях «Наименование покупателя» и «ИНН/КПП покупателя» собственные реквизиты (при формировании сведений в декларации в нее включаются только данные об ИНН/КПП, наименование не указывается).

Корректировочный счет-фактура на увеличение

Если стоимость отгрузки увеличивается, то покупатель и продавец оформляют записи точно так же, как при обычной реализации. Продавец использует в книге продаж КВО 34, покупатель — налоговый агент использует в книге продаж и книге покупок КВО 42. Также необходимо указать номер и дату корректировочного счета-фактуры.

Корректировочный счет-фактура на уменьшение

Продавец

Чтобы отразить реализацию товара, продавец вносит в книгу продаж о счете-фактуре с КВО 34 (см. «Сделки с предоплатой»).

Если нужно уменьшить сумму по зарегистрированному ранее счету-фактуре на реализацию, следует создать на его основе корректировочный счет-фактуру и внести в книгу покупок запись о нем с КВО 34. При этом необходимо указать:

- в поле «Номер и дата счета-фактуры продавца» — данные исходного счета-фактуры;

- в поле «Номер и дата корректировочного счета-фактуры продавца» — реквизиты корректировочного счета-фактуры;

- в полях «Наименование продавца», «ИНН/КПП продавца» — реквизиты реального покупателя по сделке (при формировании сведений в декларации в нее включаются только данные об ИНН/КПП, наименование не указывается).

Покупатель

При получении товара налоговый агент отражает сделку в книге продаж, делая запись с КВО 42 (см. «Сделки с предоплатой»).

Если продавец отправил корректировочный счет-фактуру на уменьшение, необходимо внести в книгу покупок запись с КВО 44. При этом необходимо указать:

- в поле «Номер и дата счета-фактуры продавца» — данные исходного счета-фактуры;

- в поле «Номер и дата корректировочного счета-фактуры продавца» — реквизиты корректировочного счета-фактуры;

- в полях «Наименование продавца», «ИНН/КПП продавца» — реквизиты реального продавца по сделке (при формировании сведений в декларации в нее включаются только данные об ИНН/КПП, наименование не указывается).

Если налоговый агент в качестве покупателя принял к вычету сумму НДС (приобрел товар и внес в книгу покупок запись о полученном счете-фактуре с КВО 42), то в случае получения от продавца корректировочного счета-фактуры на уменьшение он обязан восстановить НДС (возвратить в бюджет).

Для этого нужно отразить в книге продаж запись с данными корректировочного счета-фактуры с КВО 44, указывая в полях «Наименование покупателя» и «ИНН/КПП покупателя» собственные реквизиты (при формировании сведений в декларации в нее включаются только данные об ИНН/КПП, наименование не указывается).

Особенности отражения бухгалтерских проводок

Каждое производственное действие обязательно имеет документальное отражение. Изменения, возникающие от операции, имеют двойственную природу и происходят в двух взаимосвязанных учетных объектах. Характерной чертой операции является то, что она показывается на счетах дважды: в дебете и кредите. Данная зависимость представляет собой корреспонденцию счетов.

Операции отражают на счетах в момент их возникновения, т. е. по мере их совершения. Двойная запись раскрывает противоположную сущность счетов актива и пассива, связывая их с формой баланса. Слева отражают остатки имущества (дебетовые), справа — источников его появления (кредитовые).

Корсчета и баланс образуют единую систему, связанную двойной записью, которая основана на трех принципах: (нажмите для раскрытия)

- Двойственность отражения;

- Фиксация сумм по Дт и Кт счетов;

- На обоих счетах изменения показаны в тождественной сумме.

Для контроля регистрация действия в учете повторяется дважды. Первостепенно она отражается как подтвержденный документами свершившийся факт, затем — распределением сумм по корсчетам.

Пример 2. Составление проводки

Содержание операции: от поставщика получены материалы на сумму 85 тыс. р.

Рассуждения:

Изменения коснулись двух счетов: сч. 10 — увеличились остатки ТМЦ и сч. 60 — вырос долг перед поставщиком.

Сч. 10 — активный, учитывает имуществ, рост ставится в Дт;

Сч. 60 — пассивный, рост — по Кт.

Увеличение актива и пассива соответствует операциям третьего типа. Проводка записывается так: Дт 10 Кт 60.

Важность баланса

Важно соблюдать все перечисленные требования при составлении баланса. Он четко отражает финансовое состояние организации, показывает, кто инвестировал средства, как они размещены и чем обеспечены кредиты. Проанализировав баланс за несколько периодов, можно представить динамику развития организации и определить, рационально ли используются ресурсы. Наличие корректно составленного отчета позволяет руководителю обдумывать все последствия деятельности организации, сознательно вести хозяйство, осуществлять поиск внутренних резервов.

Как баланс содержит важную информацию. Им организация отчитывается перед руководящими органами, налоговой администрацией, статистикой, кредитными учреждениями. На основании информации в балансе и других отчетных формах рассчитывается показатель чистой прибыли, устанавливается величина налогов, обязательных взносов и платежей.

Баланс в научных исследованиях представляет собой краткое изложение точных, систематизированных данных об имущественном положении, хозяйственной деятельности, статике и динамике отдельных хозяйств. Без всестороннего исследования и тщательного изучения таких отчетов невозможно практически проработать действенные способы развития и подъема экономики страны в целом и конкретной организации в частности.

Бухгалтерский учет

— это упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного непрерывного и документального учета всех хозяйственных операций.

Виды хозяйственного учета

Начальным моментом хозяйственного учета является наблюдение фактов и явлений .

Различают три вида хозяйственного учета:

- оперативный;

- бухгалтерский;

- статистический.

Оперативный учет

служит для отражения информации в ее направленности на управление конкретными хозяйственными операциями.

Бухгалтерский учет

предназначен для управления производственными коллективами, выявления резервов хозяйственной деятельности и контроля за ними. Главной особенностью бухгалтерского учета является то, что

вся информация должна быть документально оформлена

.

Статистический учет

отражает экономические, социальные, демографические и другие аспекты, необходимые для управления на региональном и общегосударственном уровне.

Документальное подтверждение записей

Записи на счетах производятся по документам, поэтому все поступившие бухгалтеру бумаги подлежат обработке. Документы установлены для однородных групп операций. По каждому действию в них составляют корреспонденцию счетов. Текст с указанием корреспонденции и суммы называется проводкой. Составляют ее непосредственно на документе, в ведомости, специальном журнале.

Для облегчения занесения данных каждому счету присвоен номер. Контрольная функция двойного занесения информации состоит в проверке равенства оборотов по дебету и кредиту за период. Неравенство говорит о наличии ошибки в проводке. Познавательная функция двойной регистрации состоит в том, что по корсчетам легко сформулировать содержание операции.

Пример 3. Формулировка содержания корсчетов

Дана запись: Дт 69 Кт 51 на сумму 15 300 р.

Расшифровка:

Дт сч. 69 — пассивный, фиксируется уменьшение источников образования средств компании;

Кт сч. 51 — активный, стоимость средств снижается.

Значения на этих счетах снижаются, значит, операция принадлежит к четвертому типу.

Содержание проводки будет таким: «отражено перечисление средств во внебюджетные фонды на сумму 15 300 р.».

Правила определения вида операции

Определение разновидности хозяйственной манипуляции включает несколько последовательных шагов. Начальная стадия предусматривает сбор и проверку первичных документов.

Каждое событие финансово-хозяйственной активности компании имеет двойственную природу. Эта особенность проявляется в том, что любая ХО отображается по 2 позициях бухгалтерского учета.

Рисунок 7. Двойная запись в бухучете

Важно. Счета, которые задействуют в результате фиксации одного и того же события, отмечаются как корреспондирующие, а взаимосвязь между ними называется корреспонденцией.

Для установления вида, к которому относится тот или иной факт хозяйственной жизни организации, необходимо проанализировать:

- какие счета отражены в бухгалтерской проводке;

- как изменилась валюта баланса.

Основные проводки баланса

Проводки по некоторым хозяйственным действиям представлены в таблице.

ДебетКредитСодержаниеЗаработная плата20 (25)70Начислена зарплата основным рабочим (администрации)7068Удержан НДФЛ с заработка работников76Удержаны алименты из зарплаты50, 51Выплачена зарплата20 (25)69Начислены взносы во внебюджетные фонды68, (69)51Перечислен НДФЛ (страховые взносы)Касса и банк5051, (52)Поступили деньги со счета в кассу62Получен аванс от покупателя70Возврат излишне выданных на зарплату сумм71Возврат остатка подотчетных денег75Поступил взнос в уставный капитал7050Выплачен заработок71Выданы деньги в подотчет94Учтена недостача денег в кассе73Выдан заем сотруднику51Сдана выручка в банк5162, (76)Оплачен товар покупателем (дебитором)66, 67Получен заем7551Выплачены дивиденды60Перечислены деньги поставщику за товар66, 67Погашен процент по кредиту81Выкуплены акции91.2Платеж банку за расчетно-кассовое обслуживаниеОсновные средства (ОС) и нематериальные активы (НМА)0860, 71, 75, 76Поступили ОС (НМА)01, (04)08Приняты к учету ОС (введены в эксплуатацию НМА)20, 23, 25, 26, 4402, (05)Начислена амортизация по ОС (НМА)Материально-производственные запасы (МПЗ)10, (11)60, 75, 76Поступили МПЗ (животные)20, 23, 29Поступили отходы производства20, 23, 25, 26, 4410МПЗ списаны90, 91МПЗ проданы0811Переведен молодняк скота в основное поголовье20, 23, 29Учтены затраты на забой животныхЗатраты2023, 25, 26, (28)Издержки прочих производств (потери от брака)распределены на основную продукцию21Отпущены собственные полуфабрикаты в производство для переработки20, 23, 25, 26, 4460, 76Отражены работы (услуги) сторонних организаций68, 69, 70Начислены налоги и зарплата2120Учтены полуфабрикаты (собственные)9044Списаны расходы продаж на себестоимость реализуемой продукцииРасчеты6290Реализована продукция20, 25, 4466, 67Начислены проценты по кредиту10, 20, 4171Израсходована подотчетная сумма7394Отнесена недостача на виновника7580Начислен уставный фонд10, 51, 50,11, 4175Внесены средства в счет вклада в уставный капиталКапитал8150, 51Приобретены ценные бумаги84, 7582Пополнен резервный фонд8284Покрыты убытки за счет средств резервного капитала7583Увеличена стоимость ценных бумаг7580Начислен уставный фонд8375Добавочный капитал распределен между участниками АО50, 5186Целевое финансированиеФинансовый результат9010, 21, 41, 43Списана себестоимость ТМЦ6290Учтены выручка от продаж9068Начислен НДС с проданной продукции20, (44)Списаны фактические расходы на продажу (себестоимость продаж)99Учтена прибыль от продаж40Отражено отклонение фактической себестоимости от плановой9990Убыток от продаж по основным видам деятельности91.210Списаны запчасти на ремонт03Списана стоимость имущества, переданного в лизинг20Списаны услуги основного производства94Списана недостача (виновник отсутствует)99Списана прибыль от реализации9991.2Списаны прочие затраты по итогам года10Учтены запчасти от разборки автомобиля20, 23, 9196Образован резерв предстоящих расходов9968Начислен налог на прибыль8499Выявлен непокрытый убыток9984Отражен итоговый результат работы — прибыль

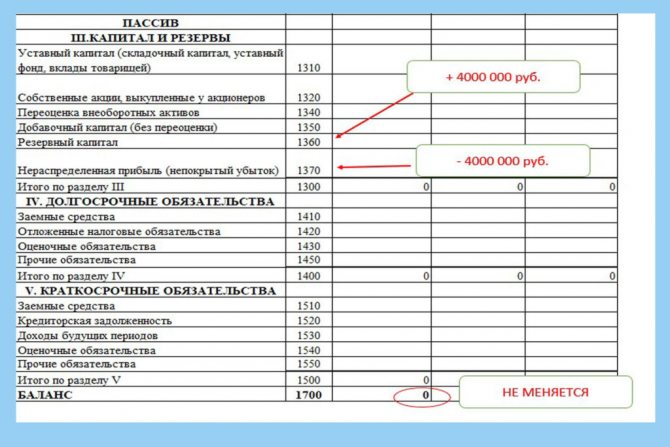

Примеры пассивных операций

Удержан НДФЛ с зарплаты на сумму 20 тыс. руб. Эта хозяйственная операция приводит к уменьшению задолженности предприятия перед персоналом (КТ68). Одновременно увеличивается задолженность перед бюджетом (ДТ70). Проводка: ДТ70 КТ68 — 20 тыс. руб.

Баланс до транзакции представлен в таблице далее.

Материалы Расчеты с кредиторами Задолженность перед бюджетом Расчетный счет Задолженность по оплате труда Расчеты с дебиторами Кредиты банков

Баланс после транзакции представлен в таблице далее.

Материалы Расчеты с кредиторами Задолженность перед бюджетом Расчетный счет Задолженность по оплате труда Расчеты с дебиторами Кредиты банков