- Для чего предназначен счет 60 в бухгалтерском учете

- В каких случаях составляется проводка Дт 08 Кт 60?

- Пример (продолжение)

- Характеристика счета 60 «Расчеты с поставщиками и подрядчиками»

- Проводки по счету 08 — Вложения во внеоборотные активы

- Какие применяются субсчета

- Проводки + документы 1С 8.2

- С какими счетами корреспондируется

- Основные операции

- 1 Приобретение ОС

- 2 Создание актива собственными силами (полностью или частично)

- 3 Безвозмездное поступление

- 4 Внесение учредителем в качестве вклада в УК

- 5 Поступление оборудования, нуждающегося в установке

- 6 Перевод животных во взрослое стадо

- 7 Ввод имущества в эксплуатацию

- Оборотно-сальдовая ведомость по счету 60

- Порядок списания дебиторской и кредиторской задолженности по счету 60

- Учет офисной мебели в бухгалтерии

Для чего предназначен счет 60 в бухгалтерском учете

Действующим Планом счетов бухгалтерского учета установлено, что расчеты с поставщиками и подрядчиками надо вести используя счет 60.

Здесь фиксируются операции по поступлению от контрагентов товаров, работ, услуг, суммы выделенного НДС, если данные фирмы работают с НДС.

Применение счета 60 предполагает отражение на нем авансов по ближайшим приходам товара, а также осуществление платежей за уже поступившие материальные ценности или оказанные услуги, выполненные работы.

Внимание! Таким образом сведения, отражаемые на счете 60, позволяют узнать в каком состоянии находятся взаиморасчеты с каждым поставщиком, а остаток на счете отражает либо сумму долга, которую компания должна перечислить этим фирмам, или же стоимость товара работ и услуг, ожидаемых к поступлению.

На этом же счете происходит отражение пришедших в компанию материальных ценностей без оформления на них документов от поставщиков, то есть неотфактурованных поставок.

Читайте также: Транспортный налог для пенсионеров Московской области

В каких случаях составляется проводка Дт 08 Кт 60?

Проводка Дт 08 Кт 60 применяется при создании (установке, модернизации) внеоборотных активов силами сторонних организаций и отражает отнесение стоимости полученных от подрядчиков объектов (работ, услуг) на увеличение первоначальной стоимости внеоборотных активов.

Пример (продолжение)

Для оформления магазина-склада ООО «Строй Маркет» обратилось к подрядчику за услугами по изготовлению и установке витрин, стоимость которых составила:

- изготовление витрин — 127 810,16 руб. (с НДС);

- установка витрин — 5 837,28 руб. (с НДС).

В том же периоде ООО «Строй Маркет» заказало у сторонней ИТ-компании разработку:

- учетной программы для ведения торгово-складского учета на сумму 128 572,87 руб. (с НДС) — без перехода исключительного права к заказчику;

- приложения к сайту интернет-магазина на сумму 4 413,56 руб. (с НДС) — с переходом исключительного права к заказчику.

После получения конечных результатов по вышеуказанным работам ООО «Строй Маркет» отразило операции в бухучете:

В первоначальной стоимости витрин отражены затраты на их изготовление

106 508,47 руб. = 127 810,16 – 127 810,16 × 20 / 120

п. 1 ст. 257 НК РФ

21 301,69 руб. = 125 680 × 20 / 120

В первоначальной стоимости витрин отражены затраты на их установку

4 864,40 руб. = 5 837,28 – 5 837,28 × 20 / 120

972,88 руб. = 5 837,28 × 20 / 120

Списаны на расходы будущих периодов затраты по разработке учетной программы

107 144,06 руб. = 128 572,87 – 128 572,87 × 20 / 120

п. 5, п. 7, п. 18, п. 19 ПБУ 10/99

подп. 26 п. 1 ст. 264 НК РФ

Читайте также: Особенности применения счетов учета 401.41 и 401.49

21 428,81 руб. = 128 572,87 × 20 / 120

В первоначальную стоимость сайта интернет-магазина включены расходы по разработке приложения

3 677,97 руб. = 4 413,56 – 4 413,56 × 20 / 120

п. 9, п. 10 ПБУ 14/2007

п. 3 ст. 257 НК РФ

735,59 руб. = 4 413,56 × 20 / 120

Характеристика счета 60 «Расчеты с поставщиками и подрядчиками»

Нормы законодательства определяют, что счет 60 «Расчеты с поставщиками и подрядчиками» является активно-пассивным счетом, у какого могут существовать два сальдо — по дебету и кредиту счета.

То есть здесь указывается как дебиторская, так и кредиторская задолженность:

- Кредитовое сальдо по 60 счету означает, что у предприятия существуют невыполненные обязательства по перечислению средств за полученные ранее товары, работы, услуги.

- Дебетовое сальдо по 60 счету означает, что свои обязательства не выполнили организации, которые являются поставщиками работ, услуг, материальных ценностей в отношении компании, где ведется учет.

Кредит счета 60 показывает поступление материальных ценностей от компаний поставщиков, стоимость произведенных подрядчиками предусмотренных договорами работ, стоимость оказанных услуг. При этом стоимость поступивших по договорам товаров, работ, услуг может включать в себя суммы входящего НДС, которые должны быть оплачены поставщикам.

Дебет счета 60 отражает проведение оплаты по договорам в установленные в них сроки. Это может быть как предоплата, которая отражается в составе авансов, оплаченных, так осуществление оплаты за поставленные товары. Расчет может осуществляться также с помощью векселей.

Определение остаточного сальдо по счету зависит от того, какое сальдо было на начало:

- Если дебетовое, то нужно к нему прибавить оборот по дебету, и вычесть оборот по кредиту. Конечный остаток нужно отразить по дебету, если он на начало по дебету плюс дебетовый оборот больше оборота по кредиту счета. В противном случае остаток нужно отражать по кредиту счета.

- Если сальдо начальное кредитовое, то к нему прибавляется оборот по кредиту счета и вычитается оборот по дебету. Здесь действует тоже самое правило, если превышение пойдет в дебете, то и конечное сальдо будет дебетовым, иначе — это остаток по кредиту счета.

Внимание! Остатки по счету 60 показываются в разных разделах баланса. Дебетовое сальдо необходимо учитывать в составе дебиторской задолженности в активе баланса, а кредитовое сальдо — в пассиве баланса вносить в кредиторскую задолженность.

Проводки по счету 08 — Вложения во внеоборотные активы

08 без НДС: сумма, указанная в счете-фактуре, делится на собственно цену объекта (записывают в Дт 08) и сумму НДС (в Дт 19).

Внимание! На счете учитывают только имущество, не готовое к использованию в хозяйственной деятельности. Как только объект готов к использованию, а стоимость имущества сформирована, необходимо списать его на соответствующие счета (01, 03, 04). Если этого не сделать вовремя, у налоговой службы могут возникнуть вопросы к организации, так как это влечет за собой неправильное исчисление (недоначиление) сумм по налогу на имущество.

Какие применяются субсчета

Стандартно рабочим планом счетам могут к счету открывать субсчета:

Читайте также: Как распределять входной НДС в учетной политике предприятия

- Авансы выданные – здесь показываются сведения по расчетам, когда компания осуществляет предварительное перечисление по заключенным договорам.

- Срочные — показываются расчеты с поставщиками, по отгрузке ТМЦ которых срок оплаты еще не подошел.

- Расчеты по векселям выданным — используется если оплата за поставленные товары осуществляется с помощью векселей.

- Расчеты по неотфактурованным поставкам — показывается поступление товара от поставщика без оформленных на поставку документов.

- Расчеты по документам, оплата по которым просрочена — очень важно вести учет просроченной кредиторской задолженности. Внутри субсчета могут формироваться субсчета с обозначением периодов (до 45 дней, 45- 90 дней, свыше 90 дней).

Вам будет интересно:

Счет 69 в бухгалтерском учете: для чего применяется, характеристика, субсчета, типовые проводки

Если расчету с контрагентами ведутся не только в российских рублях, то также и в валюте, для этих операций желательно открывать отдельные субсчета:

- Расчеты с поставщиками и подрядчиками в валюте;

- Расчеты по авансам выданным в валюте.

Каждая компания при учете особенностей своей деятельности может открывать и другие субсчета к счету 60 (коммерческий кредит и т.д.)

Внимание! Внутри этих субсчетов аналитический учет может вестись по каждому поставщику отдельно. Открываться субсчета могут и в разрезе заключенных с поставщиком договоров.

Проводки + документы 1С 8.2

Вводите указанные проводки в Тренажер по проводкам и обязательно проговаривайте «информацию» — что отражает проводка, какую «информацию» (смотрите описание — я даю описание для каждой проводки), запоминаемость 100%, обязательно проговариваем «вслух».

ПОСТУПИЛ объект капитальных вложений от поставщика

Проводка : Д. 08 «Вложения во внеоборотные активы» — К. 60 «Расчеты с поставщиками».

Описание : проводкой мы зафиксировали «информацию» о расходах на объект капитальных вложение (счет 08) и проводкой мы зафиксировали «информацию» о задолженности перед поставщиком оборудования (счет 60).

Сумма : сумма БЕЗ НДС, указана в накладной или акте приемки-передачи. Дата проводки : дата накладной или акта приемки-передачи.

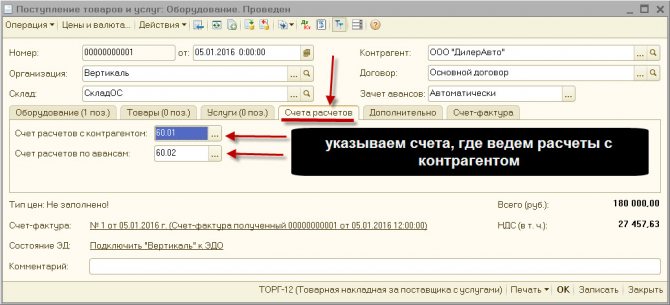

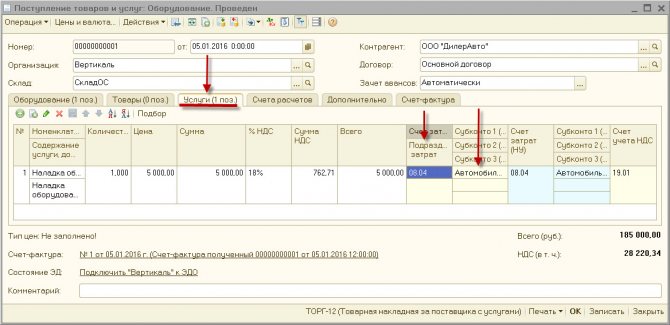

Документ 1С 8.2 создающий проводку Д.08 — К.60:

док.»Поступление товаров и основных средств

— выставляем тип операции -» оборудование « — закладка.Оборудование, выставляем «счет учета» для каждого объекта ОС = счет 08.04 — закладка.Счета расчетов, выставляем «счет учета расчетов» с контрагентом = счет 60.01/ 60.02

док.»Поступление товаров и услуг» — поступление «услуг», по доведению объекта до готовности

— выставляем тип операции -» оборудование « — закладка. и объект = счет 08.04 + объект — выставляем «счет учета расчетов» с контрагентом = счет 60.01 и счет 60.02

Объектом капитальных вложений может быть расход в 100 руб. (например купили мешочек гвоздей). В варианте с мешочком гвоздей поступила часть объекта, который еще нужно будет собрать в единое целое. Если не собирать расходы на данный мешочек гвоздей на счете 08 сразу, то можно по итогу пропустить миллон таких мешочков, а это уже объект стоимостью 100 мил.рублей. Главное, Вы должны из всего потока расходов выделять те расходы, которые необходимо отдельно собирать на счете 08, расходы, которые связанны на прямую с созданием нашего будущего объекта основных средств.

В своей деятельности я сразу предупреждаю руководителей о том, что они должны меня информировать о решении создавать объекты ОС, а так были случаи, когда я узнавал о строящемся объекте примерно на половине срока его строительства, и конечно я не верно отражал расходы по данному объекту, так как мой бухгалтер списывал расходы на создание объекта просто в расходы периода, что НЕ верно (искажение бухгалтерской отчетности, налога на прибыль, налога на имущество).

ПРИНИМАЕМ объект в состав основных средств

Проводка : Д. 01 «Основные средства» — К. 08 «Вложения во внеоборотные активы».

Описание : проводкой мы зафиксировали «информацию» о «первоначальной стоимости» объекта ОС (счет 01) и проводкой мы зафиксировали «информацию» о завершении формирования «первоначальной» стоимости объекта ОС (счет 08) и списание всех расходов на счет 01.

Сумма : сумма накопленных расходов, которая числится на счете 08 в момент введения в эксплуатацию основного средства. Дата проводки : Дата ввода в эксплуатацию основного средства, обычно указывается в акте ввода в эксплуатацию. Примечание : перед формированием проводки проверяем «лимит отнесения к ОС».

Документ 1С 8.2 создающий проводку Д.01 — К.08:

док.»Принятие к учету ОС»

Читайте также: Порядок учета расчетов с подотчетными лицами: законодательство

— выставляем тип операции -» оборудование « — закладка.Основные средства, выставляем «счет учета» для объекта кап.вложения= счет 08.04 — закладка.Бух.учет, выставляем «счет учета» объекта ОС = счет 01.01 — закладка.Бух.учет, выставляем «счет учета амортизации» объекта ОС = счет 02.01

С какими счетами корреспондируется

Действующая инструкция устанавливает, что счет 60 может корреспондировать со следующими счетами:

По дебету:

- Со сч. 50 — Осуществление оплаты наличными средствами.

- Со сч. 51 – Расчеты производятся безналичным путем.

- Со сч. 52 — Когда расчеты осуществляются через валютный счет.

- Со сч. 55 — для оплаты используются специальные счета.

- Со сч.60, 62, 76 — по договорам взаиморасчетов.

- Со сч.66 — когда оплата осуществляется с использованием заемных средств.

- Со сч. 79 — когда за организацию счета оплачивает головная компания.

- Со сч. 91 — списывается просроченная кредиторская задолженность.

- Со сч. 99 – списание задолженности в чрезвычайных обстоятельствах

По кредиту:

- Со сч. 07 — приобретение оборудования, для которого требуется проведение монтажа.

- Со сч. 08 — приобретение объектов основных средств.

- Со сч. 10 — приобретение материалов.

- Со сч. 15 — когда учет поступления материалов ведется с применением этого счета.

- Со сч. 19 — при выделении входящего НДС.

- Со сч. 20,23,25,26, 29, 44 – когда осуществляется приобретение работ и услуг.

- Со сч. 41 — при поступлении товаров, которые будут в дальнейшем перепродаваться.

- Со сч. 50,51,51, 55 — при возвращении излишне оплаченных сумм.

- Со сч. 60, 76, 79 — при взаиморасчетах.

- Со сч. 91 – при списании просроченной дебиторской задолженности по счету

- Со сч. 94 — при выявлении недостачи в поставках от поставщиков.

- Со сч. 97 — при оприходовании расходов, которые подлежат распределению в течение определенного периода (например, арендной платы, ОСАГО и т.д.)

Основные операции

1 Приобретение ОС

Покупка внеоборотного ОС отражается проводками:

Дт 08 Кт 60 – учтено купленное ОС (договорная цена без НДС), а также расходы на транспортировку, наладку, хранение по договорам со сторонними организациями – по каждой операции оформляют отдельную проводку;

Дт 19 Кт 60 – выделен НДС;

Дт 68 Кт 19 – возмещен НДС.

2 Создание актива собственными силами (полностью или частично)

Дт 08 Кт 23 – приняты в качестве внеоборотных средств расходы вспомогательных цехов;

Дт 08 Кт 10 (70, 69) – приняты в качестве внеоборотных ОС расходы на материалы и зарплату сотрудников, занятых в создании имущества.

3 Безвозмездное поступление

Возможно 2 варианта:

Дт 08 Кт 76 – дарение имущества:

Дт 08 Кт 98/2– принятие объекта ОС к учету в результате проведенной инвентаризации.

Внимание! Бесплатно полученное имущество принимается к учету по цене, по которой оно обычно продается на конкурентном рынке (рыночная стоимость).

4 Внесение учредителем в качестве вклада в УК

Дт 08 Кт 75 – приняты активы в качестве вклада учредителя в УК.

5 Поступление оборудования, нуждающегося в установке

Дт 08 Кт 07 – принято в качестве вложений во внеоборотные средства оборудование, готовое к монтажу.

6 Перевод животных во взрослое стадо

Дт 08/6 Кт 11 — принята к учету стоимость подросших животных;

Дт 07 Кт 08/6 – увеличена стоимость основного стада.

7 Ввод имущества в эксплуатацию

Дт 01 (03, 04) Кт 08 – принятие актива к учету в качестве ОС (доходного вложения, НМА).

Внимание! Как правило, имущество, покупаемое у поставщиков, полностью готово к эксплуатации, и его списывают со сч. 08 на сч. 01 (03, 04) сразу после оформления сделки. Если же строительство (создание) ведется организацией самостоятельно, стоимость объекта может копиться на Дт 08 в течение продолжительного времени. Как правило, сальдо счета на конец периода представляет собой остатки по не до конца сформированным активам, создаваемым собственными силами.

Рублева Елена Алексеевна, 2016-10-30

Оборотно-сальдовая ведомость по счету 60

Счет 60 является активно-пассивным, то есть может одновременно содержать и дебетовый, и кредитовый остатки. Для того, чтобы отследить их формирование, учет желательно вести по каждому поставщику.

Современные программные продукты для ведения бухучета позволяют строить регистры для рассмотрения расчетов в общем по счету, по субсчетам, а также позволяют сформировать оборотно-сальдовую ведомость по каждому отдельному поставщику.

Оборотно-сальдовая ведомость по счету 60 является учетным регистром. Закон не определяет для такого типа документов специальную форму, однако закрепляет список обязательных реквизитов:

- Название компании, название регистра;

- Дата начала и завершения регистра, период составления;

- Величина денежного измерения;

- Подписи и фамилии ответственных лиц.

При формировании ведомости по счету №60 нужно придерживаться следующих правил:

- При формировании оборота по дебету там указываются все операции по погашению долга перед поставщиком, либо выполнение предоплаты за работы или услуги. Также здесь необходимо указывать данные обо всех платежных документах — поручениях или расчетно-кассовых ордеров, на основании которых выполнялась оплата. Также в данном обороте необходимо показывать операции зачета требований, а также возврат товара поставщику.

- При формировании кредитового оборота здесь указываются все операции по приобретению ТМЦ у поставщика — товаров, работ, внеоборотных активов и т. д. Также здесь нужно показывать все первичные документы, на основании которых производится оприходование товара или услуг — товарные накладные, счета-фактуры и т. д. Также в данном обороте нужно проставлять возврат от поставщиков предоплаты по невыполненным поставкам.

Порядок списания дебиторской и кредиторской задолженности по счету 60

Согласно требованиям бухгалтерского учета, в данных учета и в отчетности должны отражаться только правдивые факты. Если же в документах показывать кредиторскую задолженность с истекшим сроком взыскания, то данное правило нарушается.

Вам будет интересно:

Счет 03 в бухгалтерском учете «Доходные вложения в материальные ценности», что учитывается, корреспонденция счетов, проводки

Таким образом, компания обязана производить списание кредиторской задолженности в случае, если по ней вышел установленный законом срок взыскания.

Кроме этого, подлежит снятию долг, который уже невозможно погасить, если контрагент был снят с учета, и больше не существует как юридическое лицо.

Закон устанавливает, что сроком, в течение которого кредитор имеет право потребовать его покрытия, установлен промежуток в 3 года. При этом необходимо правильно определить начало этого срока.

При заключении договора поставки или оказания услуг, в этом документе обычно проставляется дата погашения обязательств. Со дня, следующего за ней, нужно начинать отсчитывать срок давности.

Однако закон предусматривает обнуление срока и его отсчет сначала. Это происходит, если должник письменно признает имеющийся долг, осуществляет частичную оплату, подписывает акт сверки и т. д. В этой ситуации период исковой давности нужно отсчитывать сначала с этого момента.

Внимание! Однако так можно делать не до бесконечности. При достижении промежутка в 10 лет с момента ее образования, долг должен быть списан в безусловном порядке.

Процесс списания задолженности производится в следующем порядке:

- Проведение инвентаризации всех расчетов. Эту процедуру необходимо производить ежегодно, чтобы сравнить данные в учете с реальными суммами задолженности. Во время инвентаризации также проверяется, в какую дату происходило последнее движение по данной задолженности.

- Оформление акта инвентаризации. Существует рекомендованная форма бланка ИНВ-17, но в настоящее время компания наделена правом использовать собственные формы. В акт необходимо занести всю имеющуюся в компании задолженность, а не только выявленную просроченную. Документ оформляется в двух копиях, одна передается в бухгалтерию, а вторая остается у комиссии.

- Оформление бухгалтерской справки. Бухгалтер должен проанализировать оформленный акт, и на его основании составить справку. В ней отражается контрагент, по какому имеется долг, причина возникновения, сумма долга, а также день, когда завершился срок исковой давности. Справки по всем истекшим долгам вместе с актом передаются руководителю для рассмотрения и принятия решения.

- Оформление приказа. Если руководитель принимает решение произвести списание, то он дает распоряжение на составление приказа о списании задолженности. В этом документе дается указание произвести списание задолженности в бухгалтерском и налоговом учетах, а также назначаются ответственные лица. На основании приказа бухгалтер оформляет проводки в бухгалтерском учете.

Учет офисной мебели в бухгалтерии

Если предметы мебели по правилам бухгалтерского учета и нормам учетной политики должны быть отнесены к МПЗ, то приходовать их надо на 10 счет такими корреспонденциями:

- Д10 – К60 – запись показывает факт поступления на предприятие мебели;

- Д19 – К60 – этой проводкой отражается сумма НДС.

Если мебельный гарнитур по всем стандартам должен учитываться в составе основных средств, то его сумма после установки и начала эксплуатации будет отражаться на счете 01. Ежемесячно по таким объектам надо будет начислять амортизацию. Приходование новой мебели показывается в бухгалтерии записями:

- Д08 – К60 – поступление предметов мебели от поставщика и их отгрузка на территории покупателя;

- Д19 – К60 – выделяется сумма НДС;

- Д01 – К08 – проводка вводится в учет после того, как мебель будет собрана и установлена на место эксплуатации.

Процесс списания будет отражаться через комплекс корреспонденций:

- Д91 – К01 проводка формируется в сумме остаточной стоимости объекта, который решили вывести из эксплуатации;

- Д02 – К01 – списываются начисленные амортизационные суммы;

- Д10 – К99 – корреспонденция будет актуальна в ситуациях, когда мебель ликвидируется путем разбора, а оставшиеся отдельные материалы ставятся на учет и используются в деятельности предприятия;

- Д91 – К99 – указывается сумма, вырученная организацией в результате выбытия мебельного гарнитура;

- Д99 – К91 – проводка отражает убыток, который был спровоцирован выбытием мебели.

Учет мебели в организации сопровождается начислением амортизации на те предметы, которые признаны основными средствами. Для этого необходимо определить, в какую амортизационную группу должны входить эти активы. Идентификация проводится по критериям, обозначенным в правительственном постановлении от 1 января 2002 г. под № 1 и ст. 258 НК РФ. Мебель в принятой законодателем классификации не выделяется, как отдельный элемент. В таких ситуациях разрешено ориентироваться на срок эксплуатации. Значение этого показателя должно быть взято из технической документации или рекомендаций изготовителя мебели.

Чтобы между данными бухгалтерского и налогового учета не возникало противоречий, рекомендуется в отношении мебели устанавливать в разных типах учета одинаковый временной интервал для эксплуатации. Амортизация начисляется на 02 счет проводкой Д26 – К02.