- Кто получает бюджетное финансирование?

- Для чего используем новые счета

- Основные требования к бухучету

- Стандартный план счетов организации, финансируемой из бюджета, содержит 5 разделов:

- Ведение учета в бюджетных организациях

- Взаиморасчеты с поставщиком

- Расчеты с арендодателем

- Специфика разделов плана счетов

- Отчетность бюджетный учреждений по налогу на прибыль

- Пример расчета налога на прибыль бюджетной организации

- Первичные документы

- Отчетность бюджетной организации

- Первые дни работы бухгалтером бюджетного учреждения

- Добавить комментарий

- Комментарии

Кто получает бюджетное финансирование?

Бюджетными принято считать организации, созданные государством. Функционировать они могут на федеральном, региональном уровнях. Основные понятия по учреждениям закреплены ФЗ №7 (12.01.1996), регулирующим работу некоммерческих организаций.

Согласно указанному документу, государственные организации бывают казенными, бюджетными, автономными. Первые создаются для выполнения государственных функций и используют в качестве источника финансирования бюджетную смету. Деятельность таких организаций регулируется преимущественно Бюджетным кодексом. Автономные и бюджетные учреждения работают в сферах медицины, образования, науки, социальной защиты населения, культуры, физического воспитания, спорта и т.п. Они получают финансирование в виде субсидий (БК РФ, ст. 78.1).

Рассмотрим специфику бухгалтерского учета бюджетных и автономных организаций

Для чего используем новые счета

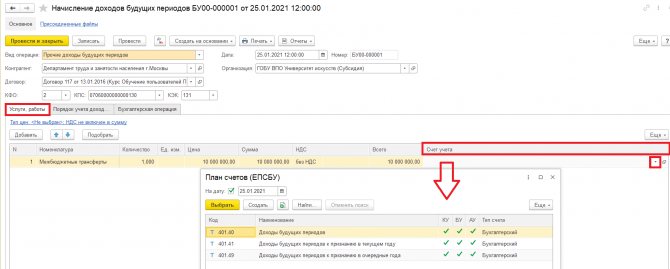

Счет 401 40 «Доходы будущих периодов» детализирован новыми кодами счетов аналитического учета:

- 401 41 «Доходы будущих периодов к признанию в текущем году»;

- 401 49 «Доходы будущих периодов к признанию в очередные года».

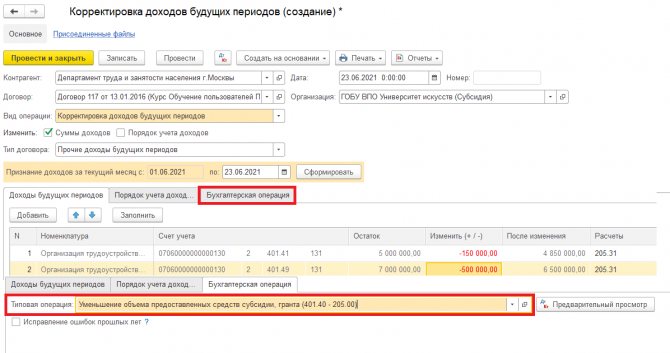

Доходы будущих периодов разделяются по датам признания в финрезультате. Суммы, которые будут запланированы к отнесению к доходам текущего года, необходимо учитывать на счете 401 41. Остальные суммы отражаются на счете 401 49.

Читайте также: Расчеты в иностранной валюте на территории РФ и за рубежом

Счета 401 41, 401 49 применяются в соответствии с учетной политикой и требованиями по раскрытию взаимосвязанных показателей, подлежащих исключению при формировании консолидированной отчетности (п. 301 Инструкции № 157н).

Как отражать переход на применение новых счетов бухгалтерского учета, в нормативных актах на данный момент не указано. Следовательно, решение о применении данных счетов принимается учреждением самостоятельно в порядке, предусмотренном п. 2 Инструкции № 162н.

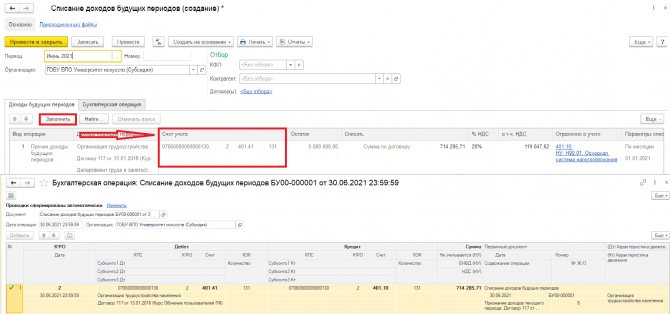

Счета 401.41 и 401.49 применяются, чтобы отразить в учете консолидируемые расчеты по межбюджетным трансфертам, т.е. в отношении показателей, подлежащих исключению при формировании консолидированной бухгалтерской (финансовой) отчетности, которые включаются в справку (ф. 0503125).

С 2021 г., счета 401.41 и 401.49 применяются для отражения в учете расчетов по межбюджетным трансфертам, т.е. в отношении взаимосвязанных показателей по МБТ, в т.ч. подлежащих исключению при формировании консолидированной бухгалтерской (финансовой) отчетности, которые включаются в справку по консолидируемым расчетам (ф. 0503125).

С 2022 г. счета 401.41, 401.49 будут применяться для учета расчетов между учредителем и подведомственными ему бюджетными и автономными учреждениями по предоставленным (полученным) субсидиям на выполнение задания, целевым субсидиям, если решение о применении новых счетов не будет принято субъектом консолидированной отчетности (учредителем) для отражения расчетов по субсидиям, начиная с 2021 г.

На счете 401.41 отражаются суммы доходов, зачисленных на соответствующие счета доходов текущего финансового года при наступлении периода, к которому эти доходы относятся. Это следует из обновленной Инструкции № 157н.

Соответственно, счет 401.41 начинаем применять при наступлении текущего финансового года. Остатка на конец отчетного года по счету 401.41 быть не должно.

Доходы будущих периодов к признанию в текущем году в течение финансового года формируют финансовый результат текущей деятельности учреждения и признаются в учете в части, относящейся к текущему периоду, доходами текущего года с отражением на соответствующих счетах аналитического учета счета 401 10 «Доходы текущего финансового года». Неиспользованные остатки средств межбюджетных трансфертов подлежат отнесению на счет 303 05 000 «Расчеты по платежам в бюджеты».

Основные требования к бухучету

Бюджетные организации обязаны вести полноценный бухгалтерский учет в соответствии с требованиями ФЗ №402 (06.12.2011) в актуальной редакции. В число основных требований к бухучету входят:

- Обязательное формирование учетной политики, ведение учета в соответствии с ее положениями.

- Регистрация экономических событий в бухгалтерской первичке с последующим занесением данных из нее в регистры учета.

- Периодический пересчет активов и обязательств.

- Регистрация данных учета в национальной валюте.

- Составление и сдача отчетности в контролирующие структуры.

- Создание системы внутреннего контроля.

Что касается плана счетов, он для бюджетных организаций является единым. Инструкция по формированию общего плана счетов утверждена Минфином в 2010 году (приказ №157н). Дополнительно для каждой категории государственных организаций существует частный план счетов. Бюджетные учреждения пользуются планом, утвержденным приказом Минфина №174н (16.12.2010), автономные – документом, утвержденным приказом №183н (23.12.2010).

Стандартный план счетов организации, финансируемой из бюджета, содержит 5 разделов:

1. Нефинансовые активы.

2. Финансовые активы.

3. Обязательства.

4. Финансовый результат.

5. Санкционирование расходов.

Читайте также: Учет спецодежды в ПП «1С: Бухгалтерия предприятия 8» ред.3.0

Первый и последний имеют особенности, отличающие бухучет бюджетной организации от классического.

Ведение учета в бюджетных организациях

Проводки по типовым операциям, осуществляемых в бюджетных учреждениях, рассмотрим на примерах.

Взаиморасчеты с поставщиком

Представим, что между бюджетным учреждение «Больница» и ООО «Магнит» заключен договор на поставку материалов на сумму 64 000 руб., НДС 9 762 руб. Договором предусмотрена предоплата — 20% от стоимости товара, которая и была уплачена «Больницей» (12 800 руб). Оставшаяся часть ( 200 руб.) была перечислена в пользу ООО «Славутич» по факту поставки товара.

В учете бюджетного учреждения «Больница» данные операции были отражены так:

ДтКтОписаниеСуммаДокумент2.206.34.5602.201..610Перечислена предоплата 20% в пользу ООО «Магнит»12 800 руб.Платежное поручение2.303.04.8302.210.01.660Принят к вычету НДС 18% от суммы перечисленного аванса1 952 руб.Счет-фактура2.105.36.3402.302.34.730Оприходованы поступившие материалы (64 000 руб. — НДС 9 762 руб.)54 238 руб.Товарная накладная2.210.01.5602.302.34.730Учтен входной НДС от суммы оприходованных материалов9 762 руб.Товарная накладная2.210.01.5602.303.04.730Восстановлен НДС с аванса1 952 руб.Счет-фактура2.303.04.8302.210.01.660Принят к вычету входящий НДС9 762 руб.Счет-фактура2.302.34.8302.206.34.660Зачтена сумма предоплаты, перечисленной в пользу ООО «Магнит»12 800 руб.Платежное поручение2.302.34.8302.201..610Перечислена сумма окончательного расчета за материалы (64 000 руб. — 12 800 руб.)200 руб.Платежное поручение2.302.34.83018 (код КОСГУ 340)Отражено выбытие средств со счета бюджетного учреждения200 руб.Платежное поручение

Расчеты с арендодателем

Допустим, бюджетное учреждение «Университет» и ООО «Статус» заключили договор аренды, согласно которому арендатор ООО «Статус» ежемесячно оплачивает арендную плату 74 000 руб., НДС 288 руб., а также возмещает стоимость коммунальных услуг. В мае 2015 на счет «Университета» поступили средства за аренду, а также возмещение коммунальных услуг в размере 000 руб., НДС 3966 руб. Поставщиком коммунальных услуг был выставлен общий счет на сумму 115 00 руб., НДС 17 542 руб. «Университет» осуществляет распределение входного НДС по коммунальным услугам в соответствии с удельным весом сдаваемой в аренду площади. Удельный вес — 10%.

В учете у «Университета» были сделаны такие проводки:

ДтКтОписаниеСуммаДокумент2.205..5602.401.10.120Арендатору ООО «Статус» предъявлена арендная плата74 000 руб.Счет-фактура, акт выполненных работ2.401.10.1202.303.04.730Начислен НДС от суммы арендной платы288 руб.Счет-фактура4.401.20.2234.302..730Учтена стоимость коммунальных услуг в части деятельности по выполнению государственного задания115 000 руб.Счет-фактура2.205.31.5602.401.10.130Арендатору ООО «Статус» предъявлена стоимости коммунальных услуг к возмещению000 руб.Счет-фактура, акт выполненных работ4.210.01.5604.302..730Учтен НДС от поставщика коммунальных услуг17 542 руб.Счет-фактура2.303.04.8304.210.01.660Учтен вычет по НДС (17 542 руб. * 10%)1 754 руб.Расчет4.401.20.2234.210.01.660НДС учтен в составе расходов по основной деятельности15 788 руб.Счет-фактура, расчет2.303.04.8302.201..660Сумма НДС перечислена в бюджет15 788 руб.Платежное поручение2.201..5502.205..660От ООО «Статус» поступили средства в счет оплаты за аренду74 000 руб.Банковская выписка2.201..5502.205..660От ООО «Статус» поступили средства в счет оплаты за коммунальные услуги000 руб.Банковская выписка

Специфика разделов плана счетов

В нефинансовые активы бюджетной организации входят основные средства, НМА, расходы, вложения в нефинансовые активы, амортизация, производственные запасы, готовая продукция, товары, непроизведенные активы. Новой для бухгалтера, знакомого только с классическим бухучетом, является последняя составляющая. Непроизведенные активы не являются результатами производства. К данной категории относят землю, ресурсы недр и т.п. В учете такие активы отражаются по первоначальной стоимости (за исключением земли). Земля оценивается по кадастровой стоимости.

Финансовые активы бюджетной организации учитываются точно так же, как в коммерческой. В данный раздел плана счетов входят вложения в финансовые активы, авансы контрагентам, работникам, дебиторская задолженность, финансовые вложения (покупка ценных бумаг, вклады в уставный капитал других организаций и т.п.), денежные средства.

В разделе «Обязательства» бухгалтеру бюджетной организации следует отражать кредиторскую задолженность. Сюда входят недоимки по налогам, социальным выплатам, непогашенные финансовые обязательства перед другими организациями, долги за выполненные работы, оказанные услуги, поставленные товары, кредитная задолженность.

Раздел «Финансовый результат» практически идентичен таковому в плане счетов внебюджетной организации.

«Санкционирование расходов» – специфический раздел, актуальный для госучреждений. Он отражает получение субсидирования, лимиты обязательств и их использование, планируемые доходы, расходы.

Также следует отметить использование бухгалтерией бюджетного учреждения 30 забалансовых счетов. Принцип их ведения идентичен таковому в коммерческой организации. Допускается открытие дополнительных забалансовых счетов. Использоваться они могут для отражения объектов, которые на балансе числиться не должны. К числу таких объектов относятся гарантии, награды, имущество, не находящееся в оперативном управлении, и многое другое.

Отчетность бюджетный учреждений по налогу на прибыль

Бюджетные учреждения обязаны отчитываться по налогу на прибыль перед ФНС и сдавать отчетность наравне с коммерческими предприятиями. Чтобы в полной мере располагать информацией о расчете налога на прибыль, бюджетные учреждения должны вести налоговый учет – систему обобщения сведений для исчисления налогооблагаемой базы по налогам на основе первичной документации, рассортированной в утвержденном порядке.

Информация налогового учета должна подтверждаться первичной документацией (копиями первичных документов, используемых в бухучете), справкой из бухгалтерии, аналитическими регистрами, вычислениями налогооблагаемой базы. Налоговые декларации направляются в местные органы ФНС (по месту расположения каждого бюджетного предприятия) в общем порядке, определенном в НК РФ, вне зависимости от:

Читайте также: Как правильно оформить представительские расходы — пример?

- наличия налогового обязательства (уплаты налога или авансового платежа),

- особенностей исчисления суммы к уплате,

- уплаты налога.

Бюджетные учреждения, которые не должны уплачивать налог на прибыль, направляют налоговую декларацию по окончании налогового периода (календарного года) в следующем составе:

- титульного листа (лист 01),

- листа 02,

- приложения на случай, если имелись доходы и затраты, виды которых приведены в Приложении №4 к Порядку заполнения декларации по налогу,

- листа 07 (если были получены деньги целевого финансирования, целевые поступления и прочие средства, перечисленные в п. п. 1, 2 ст. 251 НК РФ).

Пример расчета налога на прибыль бюджетной организации

За отчетный квартал денежные поступления бюджетного учреждения составили:

- 1 900 000 рублей из бюджета,

- 175 000 000 рублей целевых средств,

- 550 000 000 рублей от осуществления предпринимательской деятельности.

В сумме: 2 625 000 рублей.

- Денежные средства, поступившие от оказания платных услуг, составили:

550 млн. : (2625 млн. – 175 млн.) * 100% = 22,4%

- Общие затраты за квартал: 2 425 000 (и 175 млн. целевых средств). Расчет затрат на предпринимательскую деятельность:

(2425 млн. – 175 млн.) : 100 * 22,4% = 504 млн. рублей.

- Сумма, облагаемая налогом на прибыль организаций составит:

550 млн – 504 млн. = 46 млн. рублей.

- Расчет налога на прибыль по общей формуле:

(550 млн. – 504 млн.) * 0,20 = 9 200 000 рублей.

Первичные документы

Особого внимания заслуживает и бюджетная бухгалтерская первичка. Оформление первичными документами любых операций, которые проводит организация, – стандартное требование. Что касается видов первички, здесь есть некоторые особенности.

В бюджетных организациях применяются унифицированные формы классов 03 и 05 (всего более 40 форм) из Общероссийского классификатора управленческих документов. Среди них есть первичные документы, качество которых должно контролироваться специалистами бухгалтерии особенно тщательно. Это формы, подтверждающие кассовые операции, имеющие отношение к зарплатному учету, учету материальных объектов.

Отчетность бюджетной организации

Учреждения, получающие бюджетное финансирование, как и другие налогоплательщики, обязаны отчитываться по результатам финансово-хозяйственной деятельности. Помимо основной отчетности такие структуры сдают отчеты о движении денежных средств, об исполнении бюджета. Часто информацию, указанную в отчетных формах, нужно уточнять. Бухгалтерией бюджетной организации для этого формируется пояснительная записка. Отсутствие последней в пакете отчетных документов – скорее исключение, чем правило.

Для уточнения отдельных моментов, цифр, особенностей деятельности бюджетной организации контролирующая структура может затребовать дополнительные документы (балансовые ведомости, декларации, расчеты и т.п.). Субсидиант и налогоплательщик обязан представить их в установленные сроки.

Первые дни работы бухгалтером бюджетного учреждения

Опубликовано 23.04.2018 22:19 Крик души: «Я – бухгалтер. Много лет работала в коммерции. А тут недавно предложили попробовать вести учет в бюджетной организации. Согласилась, да видно зря. Помогите, пожалуйста, с чего начать? А то я уже думаю увольняться». Встречали такие вопросы на форумах? Мне хочется помочь сделать первые шаги начинающему бухгалтеру бюджетной организации.

Семь лет назад, когда я устроилась работать в свою музыкальную школу сразу на должность главного бухгалтера, за моими плечами был только преподавательский опыт, то есть теоретические знания – как должно быть, и ни дня работы бухгалтером. Сейчас, наверно, не согласилась бы на такую авантюру. Но теперь у меня уже есть опыт работы в бухгалтерии бюджетного учреждения, поэтому могу позволить себе дать несколько советов начинающему бухгалтеру в госсекторе. Первое, с чем необходимо ознакомиться – это план финансово-хозяйственной деятельности и бюджетная роспись на текущий год, чтобы понимать на какие цели предусмотрено финансирование. Ну и, конечно, выяснить специфику учреждения, по каким кодам финансового обеспечения требуется вести учет. Эту информацию можно почерпнуть в учетной политике. В случае ее отсутствия нужно будет предпринять меры по ее составлению в ближайшем будущем. Обязательно проверьте, разнесены ли данные из ПФХД в программе? Это можно сделать путем заполнения формы 737. Если графа 4 заполнилась – то все в порядке,

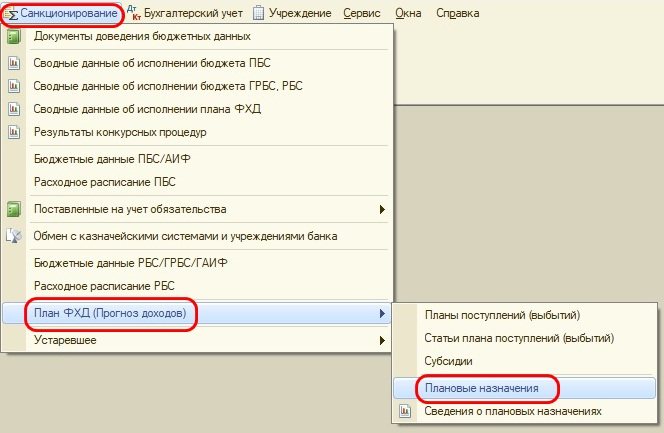

если нет, то срочно формируйте документы «Плановые назначения».

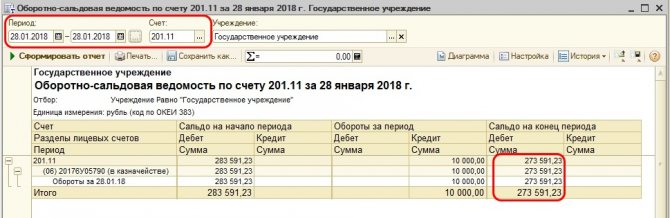

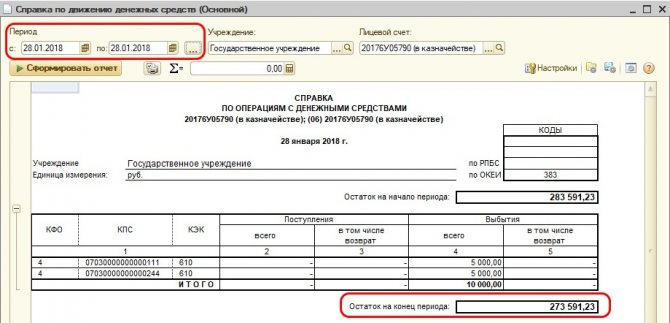

Следующий шаг, по моему мнению — обратиться к вышестоящей организации с просьбой предоставить перечень отчетов, которые необходимо будет им сдавать с указанием сроков. Еще один важный момент – выяснить у учредителя процесс финансирования расходов учреждения, в какой момент предоставлять заявки и в какие сроки они будут профинансированы. Попросить предоставить шаблоны заявок и отчетов. Само собой, нужно обзавестись датированным ежедневником или планингом и прописать в нем сроки отчетности и текущие дела на ближайшую неделю. Следующий шаг – возьмите последнюю выписку с лицевого счета и сравните остаток средств на конец дня со сведениями, которые отражены в программе. Для получения этой информации можно построить оборотно-сальдовую ведомость по счету 201.11

или справку по движению денежных средств.

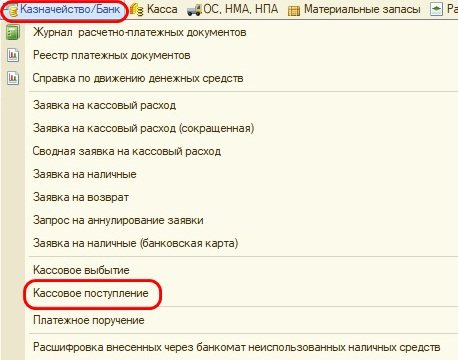

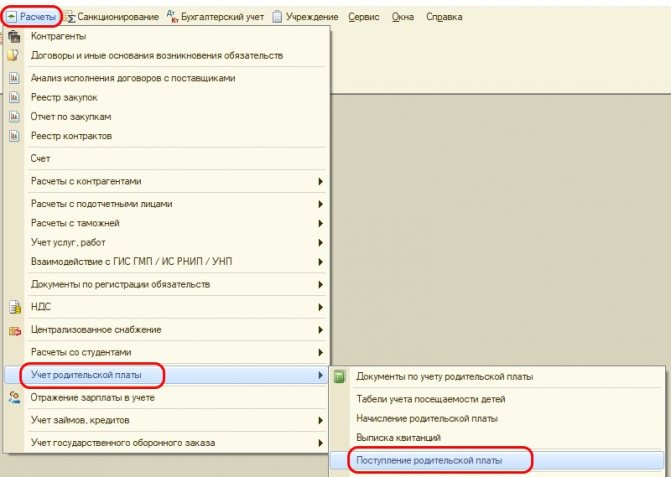

После этого сравнения придет понимание, своевременно ли отражались операции по движению денежных средств на счетах или потребуется время на их восстановление. Ежедневно следует разносить выписку с лицевого счета, отражая поступления денежных средств с помощью документов «Кассовые поступления»,

«Поступление родительской платы».

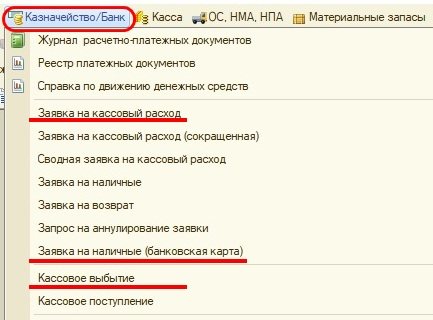

Для отражения списания средств со счета и проведения оплаты нужно будет сформировать «Заявку на кассовый расход» или «Кассовое выбытие», для получения наличных денег – «Заявку на наличные (банковская карта)».

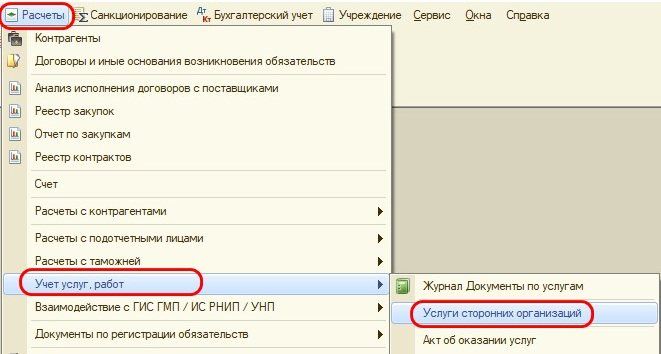

При ведении хозяйственной деятельности ваше учреждение будет получать документы от поставщиков, их необходимо будет отражать в программе 1С. В зависимости от содержания операции это могут быть документы: «Услуги сторонних организаций»,

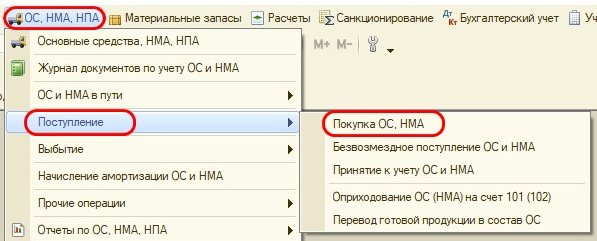

«Покупка ОС, НМА»,

«Покупка материалов» и др.

Естественно, все начисления в программе должны быть отражены только на основании первичных документов. Помнится, в первый год работы у меня никак не получалось сформировать отчеты «красиво» – кругом была одна краснота. И я не могла понять, что же со всем этим делать и как мне сдать отчеты? Я позвонила сестре в слезах, что у меня ничего не получается, ни одна сумма не закрывается. Она быстро меня успокоила вопросом: «А ты все услуги начислила?». Оказывается, я сделала большую ошибку – проводила все оплаты, но совсем не производила начисления. После устранения этого недочета все мои отчеты были сформированы, а моей радости не было предела. Поэтому регулярно формируйте оборотно-сальдовую ведомость и анализируйте ее. Еще один немаловажный момент — проведите сверку расчетов со всеми поставщиками, с налоговыми органами и внебюджетными фондами, запросите в ИФНС «Перечень налоговых деклараций (расчетов) и бухгалтерской отчетности», чтобы понимать, все ли отчеты предоставлены. Составьте список всех «паролей и явок» для работы с различными программами – СУФД, 1С, Web – консолидация и др. (только позаботьтесь о том, чтобы доступ к нему был ограничен). Выясните сроки выплаты заработной платы в учреждении, чтобы их не нарушить по неосмотрительности. В конце месяца в обязательном порядке нужно начислить заработную плату и страховые взносы на оплату труда.

Прежде чем перечислить заработную плату сотрудникам, нужно сверить суммы в реестрах на перечисление с остатками по обороткам по соответствующим счетам и в разрезе КФО, чтобы лишний раз убедиться в правильности произведенных расчетов. Ежемесячно следует проводить начисление амортизации по основным средствам и НМА,

списание затрат,

начисление доходов.

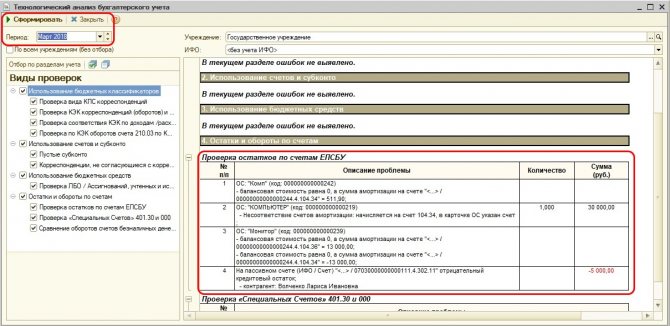

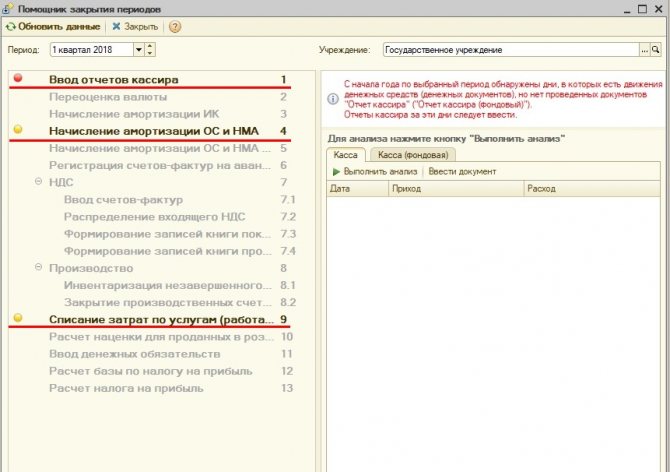

Для того, чтобы избежать лишних ошибок в программе, проводите технологический анализ.

Также есть замечательный «Помощник закрытия периодов», который подскажет, какие обязательные процедуры не были проведены.

Разработчики 1С заботятся о нас – бухгалтерах, и стараются облегчить нам жизнь. Для этого они предусмотрели такие замечательные возможности как «Обмен с казначейскими системами и учреждениями банка», выгрузка отчетов и в Web – консолидацию и в налоговые органы. Я считаю, что этими средствами обязательно нужно пользоваться. Пусть вы в какой-то день потратите уйму времени, чтобы научиться их использовать в своей деятельности, зато позже эти умения превратятся в свободную минутку, когда ее будет катастрофически не хватать. Еще один очень важный момент: если вы пришли в учреждение работать после другого бухгалтера, не поленитесь до начала отчетного периода сверить остатки на конец периода в годовой отчетности за предыдущий период с начальными остатками в программе 1С. Поверьте, это поможет сэкономить время в горячую пору отчетного периода. И не бойтесь задавать вопросы. Если столкнулись с проблемой – позвоните учредителю или коллегам. Мир не без добрых людей, и, как говорится, одна голова хорошо, а две – лучше. Обращаюсь ко всем читателям – если я что-то пропустила, дополняйте список в комментариях.

Автор статьи: Татьяна Зудилова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Комментарии

0 #19 Татьяна 26.07.2021 14:52 Цитирую Наталья:

Цитирую Татьяна Зудилова: Цитирую Ирина: Хотелось бы ещё и ещё

Мне очень приятно. что статья для вас полезная, приглашаю на мою страничку в инстаграм @budget_v_1c Там вы найдете еще больше полезной информации по вебению бюджетного учета в 1С БГУ Страничка в инстарам указана правильно? Не могу попасть по к Вам. Да, верно указана. Попробуйте в поиске просто Бюджетный учет в 1С Цитировать

0 #18 Наталья 26.07.2021 00:19 Цитирую Татьяна Зудилова:

Цитирую Ирина: Хотелось бы ещё и ещё

Мне очень приятно. что статья для вас полезная, приглашаю на мою страничку в инстаграм @budget_v_1c Там вы найдете еще больше полезной информации по вебению бюджетного учета в 1С БГУ Страничка в инстарам указана правильно? Не могу попасть по к Вам. Цитировать

+1 #17 Любовь 27.03.2021 20:27 Спасибо огромное за полезную информацию!

Цитировать

0 #16 Татьяна Зудилова 15.03.2021 16:05 Цитирую Ирина:

Хотелось бы ещё и ещё

Мне очень приятно. что статья для вас полезная, приглашаю на мою страничку в инстаграм @budget_v_1c Там вы найдете еще больше полезной информации по вебению бюджетного учета в 1С БГУ Цитировать

0 #15 Ирина 14.03.2021 22:19 Хотелось бы ещё и ещё

Цитировать

0 #14 Ирина 14.03.2021 22:17 Спасибо за статью. Класс

Цитировать

+1 #13 Ольга 04.02.2021 22:47 Спасибо огромное за полезную информацию

Цитировать

+7 #12 Ирина 07.06.2020 03:32 Татьяна, спасибо большое за такую замечательную статью, мне было очень полезно и понятно как начинающему)))

Цитировать

+8 #11 Любовь 16.05.2020 22:30 Спасибо, желаю Вам крепкого здоровья и удачи. Очень полезная статья.

Цитировать

+3 #10 татьяна никандровна воронина 07.04.2020 20:41 Спасибо,для начала работы полезно!

Цитировать

+2 Juliusadush 28.11.2019 02:34 То что надо

Цитировать

+3 Татьяна 10.08.2019 04:17 Всё описано в доступной форме, отлично!

Цитировать

+3 Наталья 13.06.2019 16:15 спасибо большое ,я сейчас иду на собеседование ,очень рада что прочитала вас.

Цитировать

+1 Надежда 23.04.2019 06:11 Спасибо большое. Сегодня иду на собеседование, поэтому было для меня очень познавательно

Цитировать

+4 Марина 05.04.2019 20:02 Очень хорошо и доступно написано. Спасибо вам!

Цитировать

0 Лилия 17.03.2019 04:47 Спасибо…понра вилось…

Цитировать

+1 Анна 13.03.2019 04:50 Очень интересно написано

Цитировать

+4 Ирина 27.02.2019 23:44 Добрый вечер. Понравилась статья.

Цитировать

+4 Гульназ 02.02.2019 22:08 Добрый вечер! Очень понравилось.

Цитировать

Обновить список комментариев

JComments