Характеристика счета 69

Особенность регистра в том, что основной поток кредитовых оборотов формируется расчетным путем, исходя из образованного за месяц фонда оплаты физическим лицам за выполнение трудовых обязанностей. Исключением является получение денег от Фонд социального страхования в случае превышения расходов (больничные листы, пособия) над начислением. По дебету счет 69 фиксирует проводки только на основании подтверждающих документов:

- Банковские выписки;

- Квитанции Сбербанка – оплата наличными;

- Больничные листы;

- Письма, копии платежных поручений контрагентов – при уплате взносов третьими лицами.

Определить, 69 счет – активный или пассивный, помогает рассмотрение начального и конечного сальдо. Так как сущность регистра – контроль расчетов с бюджетом и ФСС, то в любой период возникает переплата или задолженность. То есть остаток может принимать кредитовое или дебетовое значение, а это признак активно-пассивного счета. Счет 69 в балансе предприятия отражается в развернутом виде (ПБУ 4/99 п. 34):

- Строка 1260 в активе – Прочие оборотные активы;

- Графа 1550 – Прочие обязательства.

https://www.youtube.com/watch?v=ytpressru

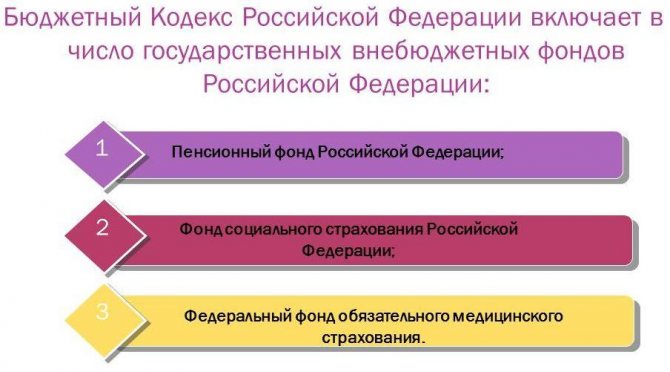

Социальная защита населения, показатели по которой учитывает счет 69, в России образуется из трех составляющих – пенсионное обеспечение, страхование медицинское и социальное. Учет операций ведется отдельно по каждой категории страхования.

Как работать со счетом 69

Счет 69 — активно-пассивный. Поскольку сальдо по счету может быть как положительным, так и отрицательным, записывать суммы разрешено и в дебет, и в кредит. При этом по кредиту отражаются средства, которые должны быть перечислены в каждый из фондов, а в дебетовой части — то, что уже оплачено.

Для каждого вида взносов должен быть открыт отдельный субсчет. При необходимости бухгалтер вправе открывать нужное количество дополнительных субсчетов. Этот момент обязательно должен быть зафиксирован в учетной политике компании.

Подводим итоги

Оборотно-сальдовая ведомость по счету 69:

Читайте также: Проведение переоценки материально-производственных запасов

- составляется по форме, разработанной самим предприятием, с учетом требований Закона № 402-ФЗ (наличие обязательных реквизитов и утверждения формы руководителем);

- показывает наличие у компании задолженности или переплаты по каждому из внебюджетных фондов: ФСС, ПФР, ФОМС;

- формирует конечное сальдо по сч. 69, которое по окончании отчетного периода переносится в баланс;

- является регистром бухучета, который могут запросить контролеры при проведении проверки.

Субсчета

Расчеты с внебюджетными фондами ведутся отдельно по каждой категории начислений в зависимости от их назначения. Для детализации информации по платежам организуются субсчета 69:

- Обязательным взносам присваиваются счета второго порядка:

- – расчеты с ФСС по единому страховому сбору в части больничных листов по заболеваниям, беременности и родам, а также пособиям по уходу за детьми;

- – Пенсионный Фонд;

- – Медицинское страхование;

- – начисление и расход средств Фонда социального страхования на травматизм, профессиональные заболевания.

- – взносы на накопительную часть пенсии согласно заявлению персонала, удерживаемые из заработной платы;

- – отчисления работодателем за сотрудников в частные медицинские учреждения.

Предлагаем ознакомиться: Расчет суммы алиментов формула для 1 ребенка 2 и 3 детей

При помощи счета 69 обобщается информация по всем работникам предприятия в рамках уплаты взносов в различные внебюджетные ведомства. На основе такого распределения формируется система субсчетов:

- 69.01 — социальное страхование, где 69.01.1 — это расчеты с ФСС, а 69.01.2 — начисления и платежи по травматизму;

- 69.02 — пенсионное страхование, где 69.02.1 — страховая часть пенсии, а 69.02.2 — накопительная часть пенсионного обеспечения;

- 69.03 — выплаты в ОМС, где 69.03.1 — федеральный фонд, а 69.03.2 — территориальный фонд.

Проводки по счету «69.01»

По кредиту обязательные отчисления одновременно корреспондируются с теми регистрами, на которые относится заработная плата персонала. Для предприятий, деятельность которых связана с изготовлением продукции, сумма взносов распределяется по затратам:

- Производственным;

- Общим;

- Вспомогательным участкам работ.

В компаниях, оказывающие услуги, корреспонденция счета 69 составляется с 26 «Общехозяйственные расходы». Торговые фирмы относят начисления на 44 «Расходы на продажу».

По дебету

ДебетКредитСодержаниеДокумент69.0151Перечисление денежных средств с расчетного счета организации в счет погашения задолженности перед бюджетом по страховым взносам в части, перечисляемой в ФСССписание с расчетного счета69.0170Начисление пособия по уходу за ребенком за счет средств ФССНачисление зарплаты69.0170Начисление пособия по временной нетрудоспособности за счет средств ФССНачисление зарплаты

По кредиту

ДебетКредитСодержаниеДокумент00069.01Ввод начальных остатков: страховые взносы в части, перечисляемой в ФССВвод остатков20.0169.01Включение в затраты основного производства суммы страховых взносов в части, перечисляемой в ФССНачисление зарплаты2369.01Включение в затраты вспомогательного производства суммы страховых взносов в части, перечисляемой в ФССНачисление зарплаты2569.01Списание на общепроизводственные расходы суммы страховых взносов в части, перечисляемой в ФССНачисление зарплаты2669.01Списание на общехозяйственные расходы суммы страховых взносов в части, перечисляемой в ФССНачисление зарплаты2969.01Списание на расходы обслуживающих производств и хозяйств суммы страховых взносов в части, перечисляемой в ФССНачисление зарплаты44.0169.01Включение в издержки обращения суммы страховых взносов в части, перечисляемой в ФСС в организациях, осуществляющих торговую деятельностьНачисление зарплаты44.0269.01Включение в коммерческие расходы суммы страховых взносов в части, перечисляемой в ФСС в организациях, осуществляющих промышленную и иную производственную деятельностьНачисление зарплаты91.0269.01Включение в прочие расходы, не относящиеся к основным видам деятельности, суммы страховых взносов в части, перечисляемой в ФССНачисление зарплаты96.01.269.01Списание оценочного обязательства (использование резерва) на расходы по взносам в части, перечисляемой в ФССНачисление зарплаты96.01.269.01Списание оценочного обязательства (использование резерва) на расходы по взносам в части, перечисляемой в ФСС (учет зарплаты во внешней программе)Отражение зарплаты в бухучете

Предлагаем ознакомиться: Статья 232.4 ГПК РФ. Официальный текст и комментарий статьи

Корреспонденция по дебетуКорреспонденция по кредитуНаименование операции 69 51/52/55Начисленная сумма взносов перечисляется с расчетного счета в конкретное ведомство 69 70Сотруднику начислено пособие по болезни, по беременности и родам, либо прочие выплаты социального характера 99 69За несвоевременно перечисленные суммы начислены пени 73.03 69Пени удержаны по уплате страховых взносов с работников фирмы, виновных в нарушении 51/52 69Сумма, поступившая на счет, как превышение расходов компании по социальным выплатам сотрудникам

В бухгалтерском балансе сальдо по счету 69 отражается в разделе расчетов с дебиторами и кредиторами. Остаток по счету включается в общую стоимость.

Типовые проводки

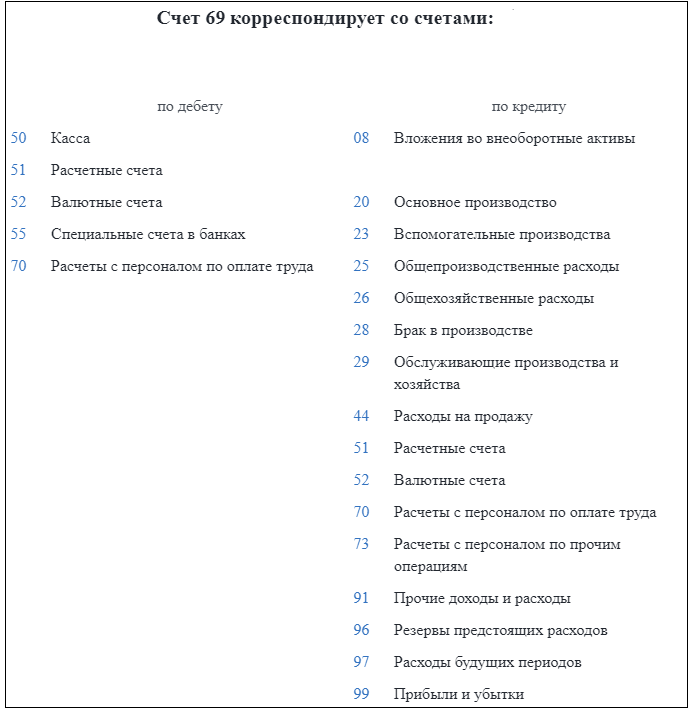

Счет 69 может корреспондировать со следующими счетами.

По дебету счета 69 в кредит счетов:

- Счет 50 — используется в отдельных случаях, когда из кассы выдается соцпособие. При этом такую проводку можно делать только в ситуациях, если пособие не совмещено с выплатой зарплаты и начисляется минуя счет 70. Кроме этого, они не должны облагаться налогами и прочими удержаниями.

- Счет 51 — при перечислении взносов с расчетного счета;

- Счет 52 — при перечислении взносов с валютного счета. Несмотря на то, что такая корреспонденция напрямую указывается в плане счетов, принятом приказом 94-Н, в жизни она маловероятна, поскольку платежи в бюджет должны осуществляться в рублях.

- Счет 55 — при перечислении взносов в социальные фонды с открытых спецсчетов;

- Счет 70 — при начислении пособий работникам за счет средств соцфондов.

По кредиту счета он корреспондирует с дебетом следующих счетов:

- Счет 08 — при начислении взносов работникам, занятым на подготовке объектов капвложений к эксплуатации;

- Счет 20 – при начислении взносов работникам, занятым в основном производстве;

- Счет 23 – при начислении взносов работникам, занятым во вспомогательном производстве;

- Счет 25 — при начислении взносов работникам общепроизводственного назначения;

- Счет 26 – при начислении взносов работникам административного характера;

- Счет 28 – при начислении взносов работникам, занятым на исправлении ранее допущенного брака;

- Счет 29 – при начислении взносов работникам, занятым на обслуживающих производствах и хозяйствах;

- Счет 44 – при начислении взносов работникам, занятым в продаже готовой продукции или услуг;

- Счет 51 — при зачислении на расчетный счет излишне перечисленных в фонды денежных средств, компенсаций и т. д.

- Счет 52 — При зачислении на валютный счет излишне перечисленных в фонды денежных средств, компенсаций и т. д. Несмотря на то, что такая корреспонденция напрямую указывается в плане счетов, принятом приказом 94-Н, в жизни она маловероятна, поскольку бюджетные платежи должны осуществляться в рублях.

- Счет 70 — При удержании с работника части стоимости санаторного лечения, выделенного фондом соцстрахования;

- Счет 73 — при удержании с виновного лица пени, штрафов, выставленных соцфондами;

- Счет 91 – при начислении взносов работникам, напрямую не занятым в производстве продукции либо оказании услуг;

- Счет 96 — при выполнении начислений взносов на суммы отпусков, работников на гарантийном ремонте, за счет ранее сформированных резервов;

- Счет 97 — при начислении на суммы оплаты труда, которые выплачиваются в одном периоде, но признаются в учете в последующем.

- Счет 99 — при отражении взносов на оплату труда, выплаченную в связи с ликвидацией последствий стихийных бедствий. Эта же проводка составляется при отражении начисленных штрафов и пени по платежам в соцфонды.

Вам будет интересно:

План счетов бухгалтерского учета на [year] год с пояснениями и проводками

Учет расчетов с Фондом социального страхования

Вести бухгалтерский учет сейчас должны все организации, а ИП и частнопрактикующие лица от обязательного бухучета освобождены, если они ведут учет показателей, необходимых для правильного налогообложения (п. 2 ст. 6 закона от 06.12.2011 № 402-ФЗ).

Читайте также: Особенности увольнения работника в связи с призывом в армию

Для ведения учета расчетов по социальному страхованию и обеспечению существует счет 69. В части ФСС к счету 69 создаются субсчета:

- 69.1 – расчеты с ФСС по взносам (пособия, в т.ч. «по болезни» и в связи с материнством),

- 69.11 – расчеты с ФСС по страхованию от НС на производстве и профзаболеваний («травматизм»).

Дт 20 (23, 25, 26 и т.д.) – Кт 69.1 — начислены страхвзносы в ФСС,

https://www.youtube.com/watch?v=ytcopyrightru

Дт 20 (23, 25, 26 и т.д.) – Кт 69.11 — начислены взносы на «травматизм».

Дт 99 – Кт 69.1 — начислены пени и штрафы для уплаты в ФСС.

Дт 69.1 – Кт 70 — работнику начислено пособие из средств ФСС;

- лечения в санаториях и на курортах работников вредных производств:

Дт 69.1 – Кт 73 — оплата путевки за счет средств ФСС (полностью или частично).

Предлагаем ознакомиться: Как выплатить зарплату на банковскую карту

Начисленные взносы на «травматизм» тоже можно снизить за счет:

- произведенных выплат пострадавшим от несчастного случая на работе:

Дт 69.11 – Кт 70 — пособие работнику, получившему увечье, или профзаболевание.

Дт 69.1 – Кт 51 — страховые взносы в ФСС перечислены,

Дт 69.11 – Кт 51 — взносы на «травматизм» в ФСС перечислены.

Пример

Детализация информации по взаимоотношениям с внебюджетными фондами разбивается на:

Читайте также: Нормы амортизации: формула расчета с пояснениями. Норма амортизации основных средств

- Взносы, начисленные и уплаченные предприятием, по актам проверки контролирующих учреждений;

- Пени и штрафы, рассчитанные и уплаченные компанией самостоятельно или выставленные инспекторами учреждений социального страхования и обеспечения.

Такой конкретизацией сведений ограничиваются расчеты по Пенсионному и Медицинскому страхованиям (регистры 2 и 3 субсчета 69).

По Фонду социального страхования добавляются данные о произведенных выплатах по больничным листам и пособиям:

- Болезни и «детские» пособия счет 69. 1 учитывает по графе «Расходы средств ФСС по заболеваниям, материнству и родам»;

- Компенсации по профессиональным заболеваниям, несчастным случаям на работе, произошедшим по вине компании-работодателя отражает параграф «Расходы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний» (счет 69. 11).

Государственная дотация перечисляется Фондом в банковское учреждение после проведения проверки представленного пакета документации согласно принятому реестру:

- Больничные листы;

- Заявления сотрудников;

- Приказы;

- Расчет пособий, отнесенный на счет 69 в бухгалтерском учете.

Описание счета «Расчеты по социальному страхованию»

Субсчет 69.01 «Расчеты по социальному страхованию» используется для учета операций по начислению и выплате добровольных страховых взносов на обязательное государственное социальное страхование.

К ним относятся:

- выплата пособий, связанных с временной потерей трудоспособности (больничные);

- выплата пособий, связанных с несчастными случаями на производстве;

- выплаты в связи с материнством (больничные по беременности и родам).

Также счет используют для выплат пособий работникам в случае профессиональных заболеваний на производстве.

При необходимости для счета открываются субсчета для каждой отдельной операции в зависимости от ее вида.