- Зарплатный аванс: термины и определения

- Как заполнить раздел 1 расчета 6-НДФЛ при перерасчете отпускных?

- В какой строке 6-НДФЛ находит отражение зарплатный аванс

- Попадает ли аванс в 110 строку

- Как показать зарплатный аванс в отчете 6-НДФЛ: пример

- Как заполнить раздел 2, если компания задерживает выплату зарплаты?

- Сумма фиксированного авансового платежа в 6-НДФЛ: как не ошибиться в терминах

- Нужно ли начислять НДФЛ с аванса или нет? Отражение таких операций в 1С: ЗУП ред. 3.1

- Добавить комментарий

Зарплатный аванс: термины и определения

Процедура сдачи 6-НДФЛ в очередной раз побуждает финансовых специалистов задуматься над нюансами заполнения этой отчетной головоломки.

Зарплатный аванс в 6-НДФЛ — один из множества вопросов, которые требуют отдельных разъяснений.

Авансом принято считать часть заработка сотрудника, выдаваемую ему работодателем:

- в обязательном порядке;

- силу требований законодательства;

- установленные самой компанией сроки (с учетом требований трудового законодательства).

ОБРАТИТЕ ВНИМАНИЕ! Необходимость авансовой выплаты вытекает из требований трудового законодательства. Ст. 136 ТК РФ предписывает работодателю выдавать зарплату не реже, чем каждые полмесяца, иначе ему грозят штрафы (ст. 5.27 КоАП РФ) и материальные потери в виде процентов за задержку зарплаты (ст. 236 ТК РФ).

Подробнее об авансе см. статью «Аванс по зарплате в 2021 году по Трудовому кодексу».

Таким образом, аванс — это элемент дохода работника, облагаемый НДФЛ и, как следствие, имеющий все основания попасть в НДФЛ-отчеты, одним из которых является форма 6-НДФЛ. Отражается ли аванс в 6-НДФЛ, вы узнаете из следующего раздела.

Читайте также: Как проверить расчет по форме 6-НДФЛ перед сдачей?

Как заполнить раздел 1 расчета 6-НДФЛ при перерасчете отпускных?

В письме от 24.05.2016 № БС-4-11/9248 ФНС РФ разъяснила, как заполнять раздел 1, если организация произвела перерасчет суммы отпускных и, соответственно, суммы НДФЛ.

Налоговое ведомство напоминает, что раздел 1 расчета 6-НДФЛ заполняется нарастающим итогом за I квартал, полугодие, 9 месяцев и год.

Поэтому при перерасчете отпускных в этом разделе отражаются итоговые суммы с учетом произведенного перерасчета.

В случаях, когда организация (налоговый агент) производит перерасчет суммы отпускных и, соответственно, суммы налога на доходы физических лиц, то в разделе 1 расчета по форме 6-НДФЛ отражаются итоговые суммы с учетом произведенного перерасчета.

В какой строке 6-НДФЛ находит отражение зарплатный аванс

Искать отдельную авансовую строку в отчете бессмысленно. Место для информации о выданном работникам зарплатном авансе и соответствующем этой выплате НДФЛ в нем не выделено.

С отчета за 1 квартал 2021 г. 6-НДФЛ сдается по новой форме. Она кардинально отличается от прежней. Подробно об изменениях читайте в Обзоре от КонсультантПлюс. Пробный доступ к К+ можно получить бесплатно.

Такая на первый взгляд недоработка в отчете на самом деле основана на нормах налогового законодательства, поскольку:

- работодатель обязан исчислять НДФЛ на дату фактического получения дохода (такой подход диктуется п. 3 ст. 226 НК РФ);

- удержать налог из зарплаты работника необходимо при ее фактической выплате (п. 4 ст. 226 НК РФ);

- датой получения дохода в виде зарплаты (включая авансовые выплаты) является последний день месяца, за который произведены зарплатные начисления (п. 2 ст. 223 НК РФ, см. также письма Минфина от 15.01.2019 № 03-04-06/1192, от 13.07.2017 № 03-04-05/44802).

Таким образом, на момент выплаты аванса он еще не признается доходом, поэтому и не возникает необходимость в удержании с него НДФЛ. Дополнительным подтверждением того, что информация об авансе в 6-НДФЛ отдельной строкой не отражается, является мнение на этот счет федеральных налоговиков, высказанное ими в письмах от 15.01.2016 № БС-4-11/320, от 24.03.2016 № БС-4-11/4999.

Подробнее см.: «Надо ли и когда платить НДФЛ с аванса?».

Важно учесть! Рекомендация от КонсультантПлюс: Но если аванс выплачивается в последний день месяца, то по существу он является оплатой труда за месяц и при его выплате работодатель должен исчислить и удержать НДФЛ (п. 2 ст. 223 НК РФ, Определение Верховного Суда РФ от 11.05.2016 № 309-КГ16-1804). В таком случае сумма аванса в расчете 6-НДФЛ показывается как…(подробнее смотрите в К+). Пробный доступ к К+ бесплатен.

Несмотря на все вышесказанное, авансовые выплаты в отчетном квартале имели место быть, и вопрос, как отразить аванс в 6-НДФЛ, остается открытым.

Попадает ли аванс в 110 строку

В 110 строку дата аванса не попадает. Но, если вместе с авансом выплачивается не зарплатный доход, например, с авансом выплатили пособие по временной нетрудоспособности, то считается, что это пособие, выплаченное в день аванса, значит:

- 100 строка – это день выплаты аванса,

- 110 строка – день выплаты аванса,

- 120 строка – конец месяца выплаты.

- Сумма дохода будет только сумма пособия;

- Сумма налога – только сумма удержанного НДФЛ с пособия.

Если с авансом нет других выплат, тогда аванс не показывается в 6 – НДФЛ во втором разделе вообще.

Поставьте вашу оценку этой статье: (

1 оценок, среднее: 1,00 из 5)

Зарегистрированным пользователям доступны более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП

Читайте также: Составляем пояснительную записку к бухгалтерскому балансу (образец)

Зарегистрированным пользователям доступны более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП

Я уже зарегистрирован

После регистрации на указанный адрес Вы получите ссылку на просмотр более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП 8 (бесплатно)

Отправляя эту форму, Вы соглашаетесь с Политикой конфиденциальности и даете согласие на обработку персональных данных

Войти в кабинет

Забыли пароль?

Как показать зарплатный аванс в отчете 6-НДФЛ: пример

Авансовые выплаты все же находят отражение в 6-НДФЛ, но не в отдельной строке, а в ячейках, предназначенных для отражения выданной зарплаты. В данном случае зарплатный аванс — это выплаченная по закону часть заработанного дохода.

Покажем алгоритм отражения аванса в 6-НДФЛ на примере.

Пример

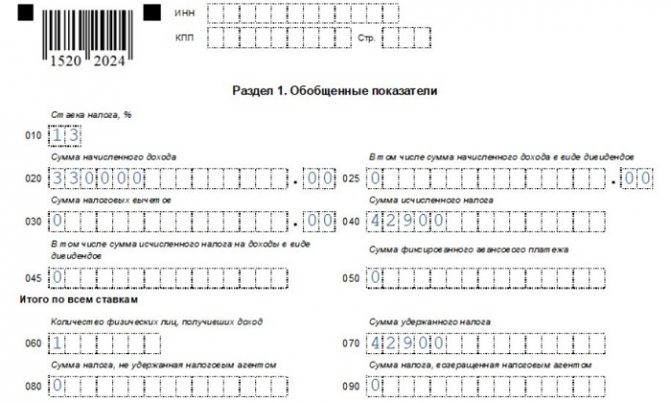

ООО «Техспецпром» начало работать только в январе 2021 года, и до конца 1-го квартала зарплатные начисления составили 738 000 руб. (НДФЛ — 95 940 руб.), в том числе:

- 22.01.2021 выдан зарплатный аванс (300 000 руб.);

- 05.02.2021 произведен окончательный расчет за январь (438 000 руб.).

Для упрощения примера примем, что иные начисления и выплаты в этот период отсутствуют.

Заполнение 6-НДФЛ:

- Срок перечисления налога (строка 021) — 08.02.2021 (перенос с субботы 06.02.2021);

- Сумма удержанного налога к уплате (строка 022) — 95 940 руб.;

- Сумма фактически полученного дохода (строка 110 разд.2) — 738 000 руб.;

- Сумма удержанного налога (строка 140 разд.2) — 95 940 руб.;

- Сумма удержанного налога (строка 160 разд.2) — 95 940 руб.

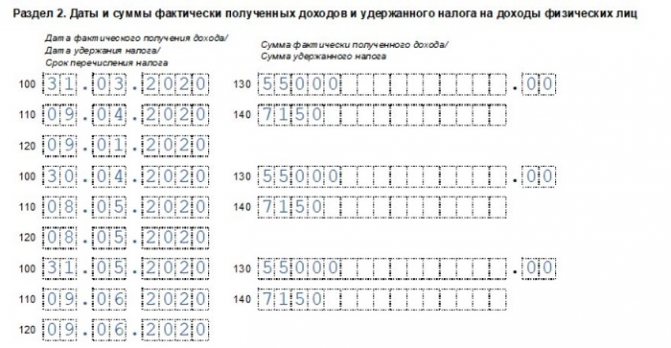

Как заполнить раздел 2, если компания задерживает выплату зарплаты?

Пример: компания начисляет зарплату своим сотрудникам во II квартале 2021 г. ежемесячно, как и положено, в последний день месяца, и исчисляет налог на доходы физических лиц также в последний день месяца, то есть соответственно 30 апреля, 31 мая и 30 июня. Но из-за финансовых сложностей выплату зарплаты компания задерживает.

В этом случае доход за апрель был фактически выплачен 20 июня, за май – 20 июля, за июнь – 20 августа.

При заполнении раздела 2 необходимо указать только суммы, выплаченные во II квартале 2021 г., то есть в строке 100 указать дату 30.04.2016 (последний день месяца, за который был начислен доход), в строке 110 – 20.06.2016 (фактический день выплаты дохода и удержания налога), в строке 120 – 21.06.2016 (следующий рабочий день после выплаты дохода). Что же касается зарплаты за май и июнь, то ее мы отразим уже в расчете 6-НДФЛ за 9 месяцев, так как фактически зарплаты была выплачена уже в III квартале. А вот в разделе 1 за II квартал необходимо отразить всю начисленную зарплату за апрель-июль.

Сумма фиксированного авансового платежа в 6-НДФЛ: как не ошибиться в терминах

Как показать в 6-НДФЛ аванс по зарплате, мы разобрались. Но иногда в нем указывается и аванс совсем иного характера, а именно: фиксированный авансовый платеж (ФАП), который платят работающие на основании патента иностранцы.

Читайте также: Патентная система налогообложения. Выгодна ли она вам?

Для него в расчете есть отдельная строка 150 и свои правила отражения, обусловленные проведением зачета между авансом по НДФЛ, который перечислен работником по патенту, и налогом, который исчислил и должен перевести в бюджет работодатель с выплаченного работнику дохода.

Так, сумма ФАП в строке 150 не должна превышать сумму налога с таких работников, включенную в строку 140. Когда НДФЛ, уплаченный по патенту, меньше налога, исчисленного с зарплаты, в строке 150 отражают весь фиксированный аванс. Когда больше, только его часть, равную исчисленному НДФЛ. Если иностранец продолжает трудиться и получать зарплату, разницу зачитывают в последующих периодах.

Заполнение расчета в такой ситуации построчно рассмотрено в статье «Нюансы заполнения 6-НДФЛ по «патентным» иностранцам».

Нужно ли начислять НДФЛ с аванса или нет? Отражение таких операций в 1С: ЗУП ред. 3.1

Опубликовано 05.07.2021 08:31 Автор: Administrator Совсем недавно в нашем Instagram-аккаунте мы проводили опрос и выяснили, что многие из наших подписчиков не знают о том, что есть одна ситуация в учете, когда при выплате аванса нужно начислить и удержать НДФЛ. Что это за уникальный случай, и как он отражается в 1С: ЗУП ред. 3.1, разберем подробно в этой публикации.

Согласно трудового законодательства (ч. 6. Ст. 136 ТК РФ) заработная плата работникам выплачивается не реже двух раз в месяц. Работодатель самостоятельно определяет сроки выплаты аванса и окончательного расчета за отработанный месяц.

Согласно разъяснений данных в Письме Министерства труда и социальной защиты РФ от 12 марта 2021 г. № 14-2/ООГ-1663 «О днях выплаты заработной платы», зарплата за первую половину месяца выплачивается в срок с 16 числа и по последний день месяца, а за вторую половину месяца до 15 числа месяца, следующего за расчетным. Временной разрыв между датами выплат не может быть более 15 дней.

В соответствии с п. 2 ст. 223 НК РФ НДФЛ удерживается с заработной платы сотрудников на дату получения дохода, которой считается последний день месяца.

Поэтому, если аванс выплачен последним днем месяца (30 или 31 числа, а в феврале 28 или 29-го), то сумма такого аванса признается доходом и с нее удерживается НДФЛ. Перечислить НДФЛ организация обязана не позднее следующего дня, после выплаты дохода.

Рассмотрим на примере 1С: ЗУП порядок выплаты аванса и начисление НДФЛ в последний день месяца.

Настройка и удержание НДФЛ с аванса, выплаченного в последний день месяца, в 1С: ЗУП.

Приведем условный пример: ООО «Карамелька» выплачивает аванс сотрудникам в последний день месяца, выплата зарплаты согласно коллективного договора предусмотрена 15-го числа следующего месяца. В июне 2021 года сотрудникам выплачен аванс 30-го числа.

В 1С: ЗУП ред. 3.1 реализована возможность включать настройку начисления НДФЛ с аванса, но она актуальна только при установленном способе определения аванса — «Расчетом за первую половину месяца».

В приказе о приеме на работу сотруднику задается порядок выплаты аванса.

Шаг 1. Перейдите в раздел «Настройка» – «Организации».

Шаг 2. Откройте карточку фирмы и на закладке «Учетная политика» перейдите по одноименной гиперссылке.

Шаг 3. На закладке «НДФЛ» установите настройки исчисления и удержания НДФЛ с аванса.

Шаг 4. Начислите заработную плату за первую половину месяца (аванс) – в журнале «Все начисления» введите документ «Начисление за первую половину месяца».

На закладке «НДФЛ» отразятся суммы НДФЛ с рассчитанных сумм аванса.

В нашем примере общая сумма НДФЛ с аванса составила 14022 руб.

При установленной в учетной политике настройке, указывающей, исчислять НДФЛ с аванса или нет, в документе появляется дополнительная галочка и настройка удержания НДФЛ.

В шапке документа добавлена галочка «Отложить расчет налога до расчета зарплаты в конце месяца», а в нижней части настройки перечисления налога:

• при выплате зарплаты после окончательного расчета;

• при выплате аванса.

Шаг 5. Отразите выплату аванса. В табличной части отразится графа «НДФЛ к перечислению».

Выполнив настройку ЗУП, начислен и удержан НДФЛ с аванса, выплаченного сотрудникам ООО «Карамелька» последним днем месяца. В документе выплаты аванса сумма к выплате отражена за минусом НДФЛ – 93835,14 руб.

Читайте также: Налоговые агенты смогут избежать штрафа за неудержание или неперечисление НДФЛ

НДФЛ к перечислению составил 14022 руб.

Посмотрим, как отразятся эти суммы в отчетности.

Отражение в отчетности сумм НДФЛ, удержанного с аванса, выплаченного последним днем месяца.

В рассмотренном примере, когда аванс выплачен в последний календарный день месяца – 30 июня 2021 года, суммы начисленного аванса и удержанного налога отражаются в отчете 6-НДФЛ.

Шаг 1. Выберите отчет «6-НДФЛ (с 2021 года)» в разделе «Отчетность» — «1С – Отчетность».

Шаг 2. Выберите организацию и задайте период формирования отчета.

Шаг 3. Заполните отчет.

В разделе 1 в строке 020 отражается сумма НДФЛ, удержанного с аванса, а строкой ниже – 021 и 022 эта же сумма НДФЛ с указанием срока его перечисления. В нашем примере НДФЛ с аванса удержан 30.06.2021 года, и должен быть перечислен не позднее следующего дня – 01.07.2021г.

В разделе 2 сумма дохода, полученная сотрудниками в виде аванса, отражена по строке 112 «Сумма дохода, начисленная по трудовым договорам (контрактам)» – сумма 107857,14 руб. Сумма НДФЛ, удержанного с аванса, учтена в общей строке 160 отчета «Сумма НДФЛ удержанного».

Выделите ячейку и нажмите «Расшифровать» в верхней части отчета или, щелкнув правой кнопкой мышки, можно посмотреть детализацию сумм в разрезе по сотрудникам.

В отчете «Расчет по страховым взносам» сумма аванса и страховых взносов не отражается, т.к. их начисление производится при окончательном расчете зарплаты.

Сформируем для примера Расчет по страховым взносам и проверим, что в нем не отразится сумма аванса, выплаченная последним днем месяца.

Шаг 1. В разделе «1С – Отчетность» нажмите «Создать» и выберите отчет «Расчет страховых взносов». Если отчета нет в избранных, используйте строку поиска, для быстрого перехода к форме.

Шаг 2. Выберите организацию и задайте период отчета.

Шаг 3. Нажмите «Заполнить».

В нашем примере отчет пустой.

Мы намеренно удалили документы начисления заработной платы с января 2021 года по текущий месяц, чтобы наглядно продемонстрировать пример, оставив лишь документы по начислению и выплате аванса 30 июня 2021 года.

Вывод: при выплате аванса последним днем месяца работодатель должен начислить и уплатить НДФЛ.

Совет: Чтобы не было путаницы с начислением НДФЛ и сроками его уплаты:

• не устанавливайте дату выплаты аванса последний день месяца, 30-е или 31-е число.

• при установлении сроков выплаты зарплаты используйте четкие формулировки, указав конкретную дату выплаты зарплаты за первую и вторую половину месяца.

• не используйте «размытые» фразы – «не позднее такого-то числа».

Между датой выплаты аванса и зарплатой должно быть не более 15 дней.

Проверьте сроки выплаты заработной платы в вашей фирме. Согласно ст. 5.27 КоАП, если интервал между датами более 15 дней, то компания может получить штраф до 50 тыс. руб.

Автор статьи: Ольга Круглова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

JComments