- Какой выбрать тип УСН

- Плюсы перехода на УСН

- Бланк заявления

- Выбор УСН в качестве системы налогообложения

- Сроки перехода

- Сдача уведомления вместе с документами на регистрацию

- Сдача документов в течение 30 дней после регистрации

- Когда понадобится подтвердить применение УСН

- Заполнение уведомления

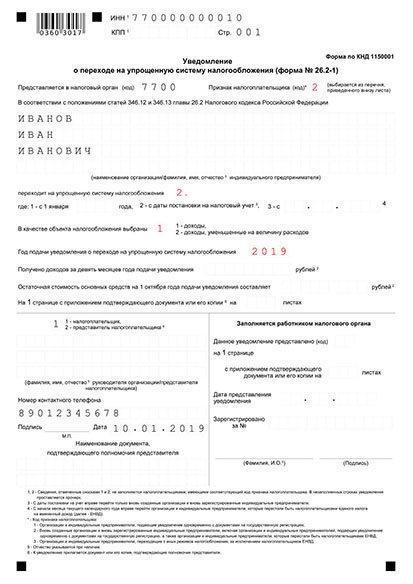

- ИНН/КПП

- Представляется в налоговый орган (код)

- Признак налогоплательщика

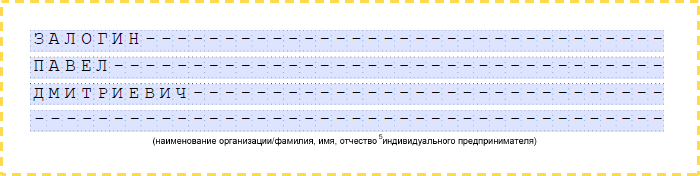

- ФИО индивидуального предпринимателя

- Переходит на упрощенную систему налогообложения

- В качестве объекта налогообложения выбран

- Год подачи уведомления о переходе на УСН

- В левом столбе под чертой указываем

- Номер контактного телефона

- Как направить уведомление в ИФНС

- Итоговые образцы

- Если ИП переходит на УСН «доходы» и сдает заявление при регистрации

- Если ИП переходит на УСН «доходы минус расходы» и сдает заявление при регистрации

- Если ИП переходит на УСН «доходы» и сдает заявление в течении 30 дней после регистрации

- Уведомляем налоговиков

- Какой объект выбрать

- Подача уведомления об УСН в момент регистрации

- Уведомление о переходе ИП на УСН при регистрации

- Уведомление о переходе ООО на УСН при регистрации

- Хотели перейти на УСН, но затем передумали…

- Подача уведомления о переходе на УСН в течение 30 дней с момента регистрации

- Заявление о переходе ИП на УСН в течение 30 дней после регистрации

- Заявление о переходе ООО на УСН в течение 30 дней после регистрации

Какой выбрать тип УСН

УСН имеет два объекта налогообложения и при переходе на упрощенку ИП должен выбрать один из них:

- Доходы – 6% (налог считается только с полученного дохода, без учета расходов).

- Доходы минус расходы – 15% (налог считается с разницы между доходами и расходами).

УСН «доходы» подойдет тем ИП, у кого расходы незначительны, в среднем – не более 60% от полученного дохода, а также тем, кто не может подтвердить их документально. Объект «доходы» наиболее оптимален для посредников, фрилансеров, ИП, оказывающих услуги или реализующих товары собственного производства.

УСН «доходы минус расходы» подойдет предпринимателям, чья деятельность сопряжена с большими расходами (торговля, производство), которые могут быть подтверждены документально.

Плюсы перехода на УСН

Для небольших предприятий применение «упрощенки», как правило, довольно выгодно. На то есть несколько причин.

- Налоговая нагрузка на этом спецрежиме весьма щадящая. Ведь компании не нужно перечислять такие (неподъемные для многих) бюджетные платежи, как налог на прибыль, НДС и налог на имущество (правда, тут есть определенные исключения — см. п. 2 ст. 346.11 НК РФ).

- Возможность выбора объекта налогообложения («доходы» или «доходы минус расходы»), что позволяет фирме адаптировать фискальную нагрузку под показатели своей хозяйственной деятельности. Причем если компания ошиблась в выборе, объект налогообложения потом можно поменять (с начала нового календарного года).

- Не столь высокие налоговые ставки (6 и 15 процентов), которые региональные власти еще и могут понижать (ст. 346.20 НК РФ). Надо сказать, что многие субъекты РФ этим правом активно пользуются (например, в столице для ряда «доходно-расходных» упрощенцев предусмотрена 10-процентная ставка — Закон г. Москвы от 07.10.2009 № 41).

- Стоимость основных средств и НМА, приобретенных в период применения УСН, включается в состав расходов в течение года (пп. 1 и 2 п. 3 ст. 346.16 Кодекса, письмо Минфина РФ от 14.06.2017 № 03-11-11/36922). То есть гораздо быстрее, чем на общем режиме.

- Налоговый учет фирмы на УСН ведут в книге учета доходов и расходов, которая довольно проста в заполнении, и не должна заверяться в ИФНС. А декларация представляется «упрощенцем» только по итогам налогового периода (то есть календарного года), что тоже не может не вызывать интерес.

О том, как грамотно перейти на УСН и какие нюансы при этом следует иметь в виду, и поговорим.

Читайте также: 18211603010010000140 кбк расшифровка какой налог

Бланк заявления

Уведомление о переходе на УСН при регистрации ИП не обязательно заполнять на бланке, рекомендованном ФНС (форма 26.2-1). Его можно составить в свободной форме на обычном бумажном листе.

Несмотря на возможность сдачи заявления на УСН в произвольной форме, рекомендуем все же воспользоваться официальным бланком (26.2-1) – это исключит вероятность отказа в приеме документа.

Официальный бланк заявления утвержден Приказом ФНС РФ от 2 ноября 2012 № ММВ-7-3/[email protected] и актуален в 2021 году.

Заполнить уведомление УСН И другие документы для регистрации ИП

Уведомление универсально и подходит как для УСН 6%, так и для УСН 15%. Бланк формы 26.2-1 можно скачать здесь:

Выбор УСН в качестве системы налогообложения

Для перехода на УСН юрлицо или индивидуальный предприниматель подают в инспекцию ФНС по месту регистрации сообщение о применении УСН по рекомендованной приказом ФНС России от 02.11.2012 № ММВ-7-3/[email protected] форме № 26.2-1. В приказе содержится и инструкция, как заполнить уведомление. Его направляют:

- при переходе на упрощенку с даты регистрации;

- при изменении системы налогообложения в следующем налоговом периоде.

В первом случае срок подачи — 30 календарных дней с даты постановки на учет (п. 2 ст. 6.1 НК РФ, п. 2 ст. 346.13 НК РФ). Во втором необходимо успеть до 31 декабря года, который предшествует году, в котором применяются изменения.

ВАЖНО!

Переход на УСН в течение календарного года для действующих юрлиц и ИП не предусмотрен.

Для выбора упрощенки необходимо соответствовать целому ряду критериев, которые немного отличаются для предпринимателей и организаций. ИП вправе перейти на этот спецрежим, если:

- у него работают менее 100 человек;

- доход менее 150 млн рублей.

Юридические лица вправе применять УСН в 2021 году, если:

- число работников — меньше 100;

- доход за 9 месяцев 2021 не превысил 112,5 млн рублей при работе на УСН (п. 2 ст. 346.12 НК РФ);

- остаточная стоимость основных средств — менее 150 млн рублей;

- доля других фирм в уставном капитале — меньше 25%;

- у фирмы нет филиалов;

- деятельность не относится к финансовому сектору (банки, страховщики);

- заработок за прошлый год составил менее 150 млн рублей (п. 4 ст. 346.13 НК РФ).

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы перейти на УСН с другой системы налогообложения.

Сроки перехода

Существует два варианта сдачи заявления на УСН:

- при регистрации ИП, одновременно с остальными бумагами;

- в течение 30 дней после постановки на учет.

Сдача уведомления вместе с документами на регистрацию

Плюсом данного варианта является экономия времени на повторное посещение инспекции для сдачи уведомления. Заявление сдается вместе с остальными документами, а ИП после регистрации сразу начинает применять упрощенку.

Минусом же является риск отказа в принятии заявления о переходе на упрощенку в инспекциях, которые занимаются только регистрацией ИП и ООО. Например, в Москве всех ИП регистрирует только одна инспекция – ИФНС № 46, при этом неважно в каком районе города Москвы будущий ИП проживает.

Читайте также: Как оформить инвестиционный налоговый вычет и заработать 52 000 рублей

Если это произошло – не переживайте, есть запасной вариант. Уже после регистрации, но в течение 30 дней, ИП может подать уведомление в налоговую инспекцию по месту постоянной прописки.

В последнее время риск отказа регистрирующими инспекциями в приеме уведомления на УСН снизился практически до нуля.

Сдача документов в течение 30 дней после регистрации

Данный вариант удобен тем ИП, которые до конца не определились с системой налогообложения, забыли или им отказали в сдаче уведомления одновременно при регистрации ИП.

Несмотря на то, что заявление подается уже после регистрации, ИП будет переведен на УСН с даты создания. Но если предприниматель не уложится в 30-дневный срок и сдаст уведомление позднее – его поставят на общий режим налогообложения, на котором он должен будет работать до конца года. Поэтому сильно не затягивайте.

Когда понадобится подтвердить применение УСН

Для всех организаций и предпринимателей по умолчанию установлен один режим — ОСНО, или общая система налогообложения. Когда налогоплательщик регистрирует юридическое лицо или ИП, он автоматически попадает под ОСНО. Для перехода на упрощенную систему налогообложения необходимо подать специальное заявление 26.2-1.

По правилам форму КНД 11550001 (заявку 26.2-1) готовят в трех экземплярах: один — для налоговой, остальные с отметками ИФНС возвращают заявителю. Но иногда налогоплательщики подают только одну форму, и никаких подтверждений о применении УСН у них не остается.

В некоторых случаях поставщикам потребуется подтвердить работу на упрощенной системе налогообложения. Поставщики на УСН вправе участвовать в закупках наравне с остальными организациями (п. 4 ст. 3 44-ФЗ). Никаких исключений для них как неплательщиков НДС не предусмотрено — цена контракта не уменьшается. Заказчик обязан рассчитывать НМЦК таким образом, чтобы в ней учитывались все ценообразующие факторы, в том числе и налоговые сборы (письмо Минфина №24-01-07/34829 от 15.05.2019). Контракт заключается по требованиям извещения и предложениям поставщика — по той цене, которую предложил исполнитель. Цена является твердой и не меняется в процессе исполнения контракта. Заказчик оплачивает товары, работы и услуги по цене победителя, независимо от применяемой исполнителем системы налогообложения.

Заказчики по 44-ФЗ не включают сведения о применяемом налоговом режиме в список обязательных документов закупки. Поставщики предоставляют подтверждающий документ по желанию. А вот в закупках по 223-ФЗ иная ситуация. Если заказчик включил такое условие в закупочную документацию, поставщик обязан подтвердить применяемый налоговый режим. Исполнитель прикладывает к заявке документ-основание: заявку 26.2-1 с отметкой ИФНС или подтверждение о применении УСН от территориальной инспекции.

Заполнение уведомления

Строгих требований к порядку заполнения заявления на УСН нет. Его можно заполнить любым цветом и шрифтом. Но лучше придерживаться общих требований, предъявляемых налоговыми органами к заполнению налоговой документации в 2021 году:

- Уведомление на применение УСН лучше заполнить шрифтом Courier New высотой 16 — 18 пунктов печатными буквами черного цвета.

- В пустых клетках желательно поставить прочерки.

- При заполнении от руки лучше также использовать ручку черного цвета. Сведения указывать заглавными печатными буквами, прочерки не ставить.

Создать форму 26.2-1 онлайн Вместе с остальными бумагами для ИП

Обратите внимание, что заявление на УСН необходимо заполнить в двух экземплярах (для Москвы и Санкт-Петербурга в трех). Один экземпляр заберет инспектор вместе с другими бумагами, второй (с печатью и подписью) отдадут обратно – его нужно сохранить. Он будет подтверждать применение упрощенки.

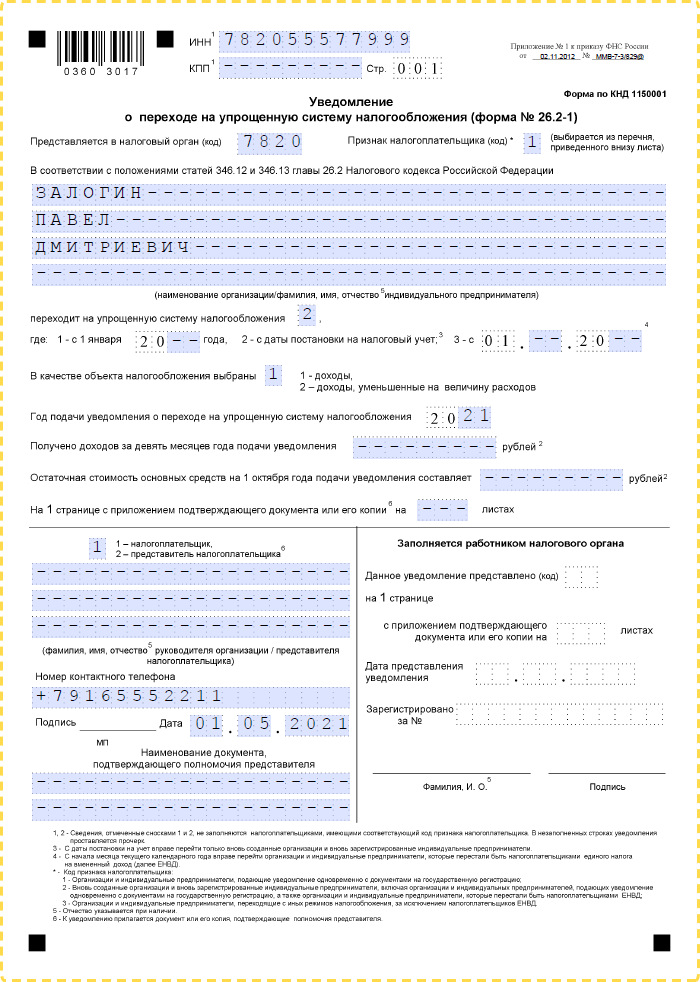

ИНН/КПП

Строка «ИНН» заполняется только при наличии указанного документа.

Если его нет, то заполнять данное поле не нужно, номер ИНН будет присвоен гражданину после регистрации ИП. Если ИНН есть, но вы забыли его номер, узнать его можно здесь.

Строка КПП индивидуальными предпринимателями не заполняется.

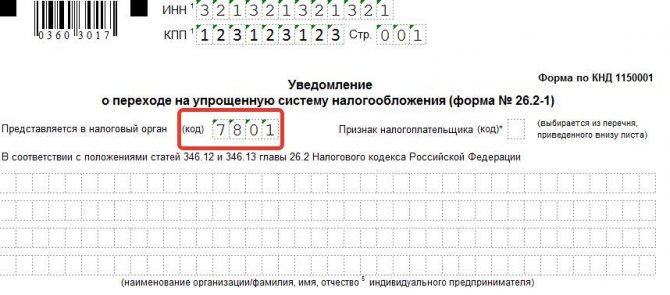

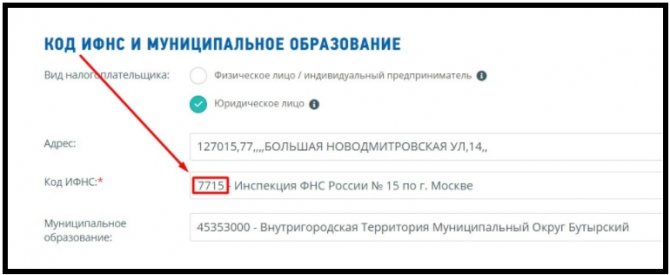

Представляется в налоговый орган (код)

В данном поле необходимо указать код ИФНС, в которой ИП будет стоять на учете. Узнать код ИФНС можно здесь.

Читайте также: МЕЖРАЙОННАЯ ИФНС РОССИИ № 1 ПО МАГАДАНСКОЙ ОБЛАСТИ

Если точно не уверены, то данное поле можно не заполнять вообще или заполнить после от руки в присутствии сотрудника инспекции.

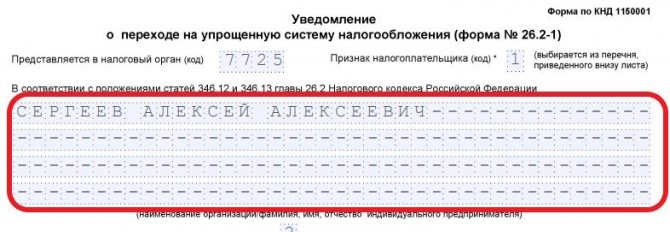

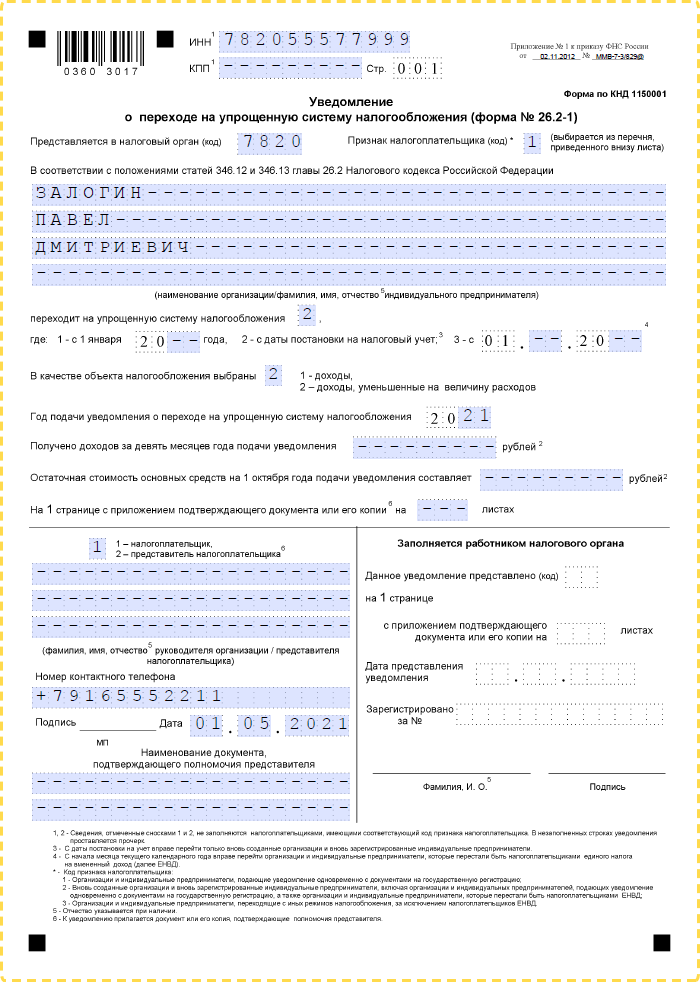

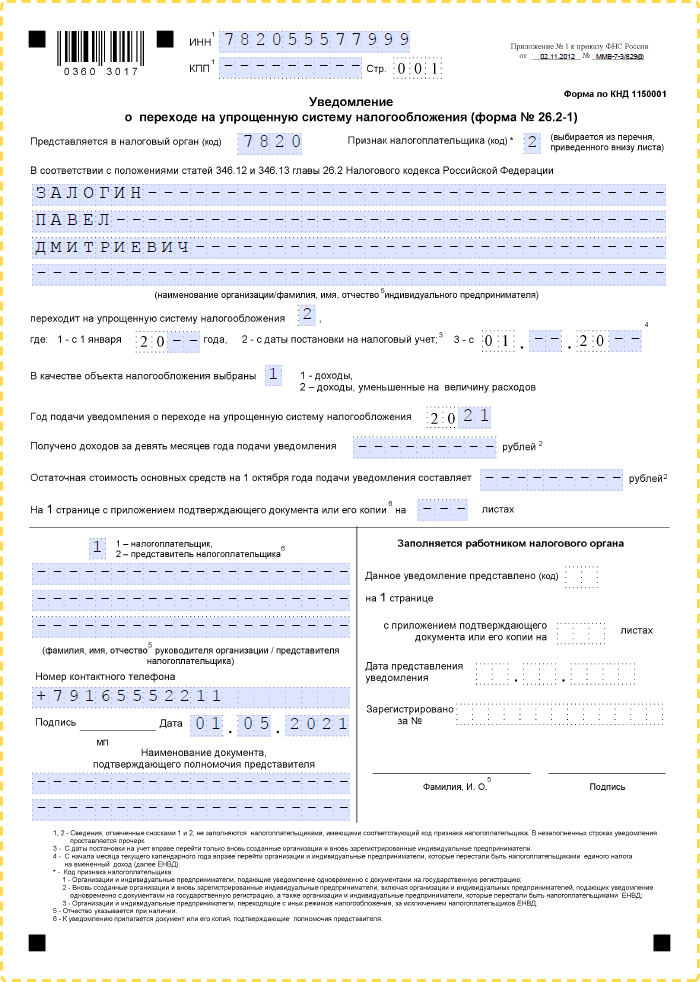

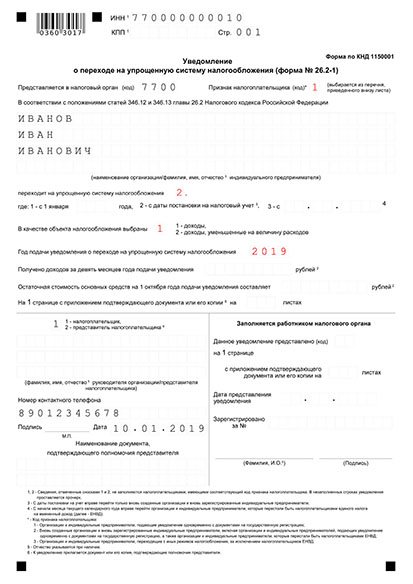

Признак налогоплательщика

«1» – если уведомление подается одновременно с документами на регистрацию ИП.

«2» – при подаче уведомления в течение 30 дней после постановки на учет в качестве ИП.

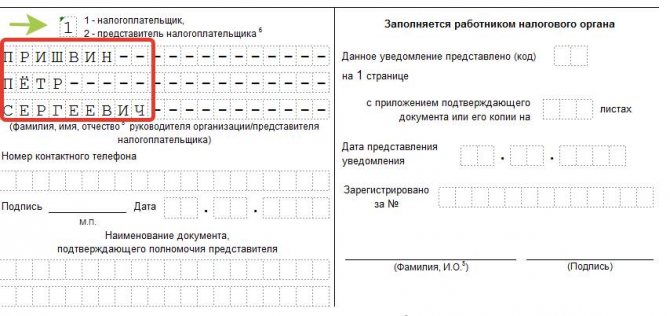

ФИО индивидуального предпринимателя

Фамилию, имя и отчество необходимо указать построчно.

Переходит на упрощенную систему налогообложения

ИП, подающие заявление при регистрации ИП (независимо от того происходит ли это сразу или в течение 30 дней после постановки на учет) указывают код «2».

В качестве объекта налогообложения выбран

«1» – если выбран объект «доходы» 6%.

«2» – если «доходы минус расходы» 15%.

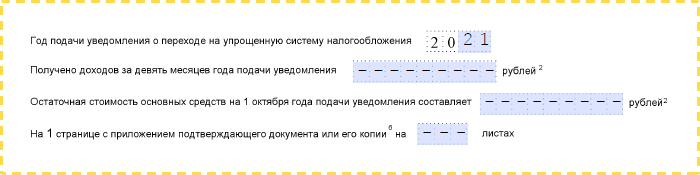

Год подачи уведомления о переходе на УСН

При переходе на упрощенку в 2021 году указываем значение «2021».

Строки «Получено доходов…», «остаточная стоимость…» и «На странице 1…» отчеркиваем, их заполнять не нужно.

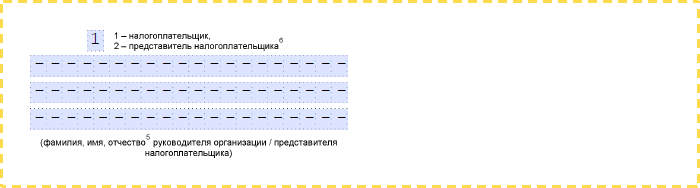

В левом столбе под чертой указываем

«1» – если заявление на УСН подает сам ИП. Поля ниже (фамилия, имя, отчество) не заполняем.

«2» – если уведомление сдается представителем по доверенности. В этом случае в строках ниже необходимо указать ФИО представителя, а также название документа и его реквизиты.

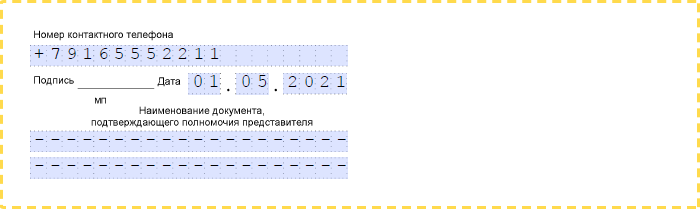

Номер контактного телефона

Номер телефона можно указать как в формате «+7 код номер телефона», так и в формате «8 код номер телефона». Желательно без пробелов, скобок и тире. Важно, чтобы номер, указанный в заявлении, был актуальным, чтобы в случае чего инспектор, мог связаться с ИП.

В самом конце документа необходимо поставить подпись и указать дату его заполнения. На этом заполнение заявления на УСН завершается.

Обратите внимание, что в 2021 году заверять нотариально форму 26.2-1 не нужно, даже если ее сдает представитель.

Как направить уведомление в ИФНС

Уведомительный характер — отличительная черта перехода на УСН. Но это не значит, что следует получать уведомление в налоговой службе. Как раз наоборот: предусмотрено заполнение уведомления о переходе на УСН (форма 26.2-1) для ООО или ИП и направление его в ИФНС по месту регистрации. Ранее действовала отдельная форма уведомления о возможности применения упрощенной системы налогообложения от налоговиков, этот бланк служил ответом на заявление налогоплательщика. Но он утратил силу еще в 2002 году по приказу ФНС России № ММВ-7-3/[email protected] Теперь ждать от налоговой разрешения на использование упрощенки не нужно. После направления уведомления разрешается применять упрощенку с даты, указанной в заявлении.

Подтверждать право применять этот режим тоже нет нужды. Если вы не подходите по условиям, это выяснится после первой отчетности, и уж тогда придется отвечать за обман материально. У налоговой службы нет оснований запрещать или разрешать переходить на упрощенную систему, ее использование — решение налогоплательщика. Кроме того, уведомление о переходе на УСН формы 26.2-1 имеет характер рекомендации. Сообщить в ФНС о намерении использовать спецрежим разрешено и в произвольной форме, но удобнее воспользоваться готовой.

Итоговые образцы

Если ИП переходит на УСН «доходы» и сдает заявление при регистрации

Если ИП переходит на УСН «доходы минус расходы» и сдает заявление при регистрации

Если ИП переходит на УСН «доходы» и сдает заявление в течении 30 дней после регистрации

Уведомляем налоговиков

Для перехода на УСН со следующего года организации нужно представить уведомление в ИФНС по своему месту нахождения не позднее 31 декабря текущего года.

Сообщить об изменениии спецрежима надо обязательно, поскольку компании, своевременно не уведомившие налоговиков о переходе на «упрощенку», применять его не вправе (пп. 19 п. 3 ст. 346.12 НК РФ, письмо Минфина РФ от 13.02.2013 № 03-11-11/66). Иллюстрирует справедливость этого и свежий вердикт высших арбитров — Определение ВС РФ от 29.09.2017 № 309-КГ17-13365. Остановимся на нем чуть подробнее.

Гражданин, зарегистрировавшийся в качестве ИП, добросовестно применял УСН: представил декларацию и перечислил налог в бюджет. Однако в середине года фискалы потребовали от него декларацию по НДС, а до момента ее подачи заблокировали коммерсанту банковский счет. Причина — ИП до 31 декабря предыдущего года не подал уведомление о переходе на спецрежим, следовательно, права на «упрощенку» у него нет.

Интересно, что суд первой инстанции поддержал предпринимателя, указав, что он фактически применял УСН при отсутствии возражений инспекторов, а значит, требование работать на общем режиме незаконно. Однако все последующие инстанции, включая ВС РФ, встали на сторону контролеров, ссылаясь на четкое предписание нормы пп. 19 п. 3 ст. 346.12 Кодекса. Тот же факт, что коммерсант подал УСН-декларацию, а инспекция ее приняла, причем без каких-либо замечаний, не говорит об одобрении применения «упрощенки» со стороны фискалов. Ведь ИФНС не вправе отказать в принятии поданной плательщиком декларации (ст. 80 НК РФ).

Схожую точку зрения ВС РФ высказывал и ранее (Определение от 20.09.2016 № 307-КГ16-11322). С ней солидарен и АС Московского округа (постановления от 02.05.2017 № Ф05-3020/2017, от 27.04.2016 № Ф05-4624/2016). Детальные аргументы в пользу рассмотренной позиции также можно найти в Постановлении АС Западно-Сибирского округа от 10.12.2014 № Ф04-11632/2014.

Важно, что кроме уведомления подавать в инспекцию иные документы в данном случае не надо. Требовать от организации какую-то дополнительную информацию ревизоры также не вправе.

И еще — предприятиям, уже работающим на упрощенном режиме, уведомлять налоговиков о продолжении применения его в следующем году не требуется. Именно так считают служители Фемиды (Постановление ФАС Московского округа от 19.09.2007, 24.09.2007 № КА-А40/9540-07).

Учтите — переход на УСН в течение года невозможен, в том числе в связи с появлением у компании новых видов предпринимательской деятельности.

Какой объект выбрать

В уведомлении необходимо зафиксировать выбранный объект налогообложения, остаточную стоимость ОС и размер доходов по состоянию на 1 октября 2021 года.

Выбор объекта налогообложения — важнейшая процедура для организации. Как правило, объект «доходы» более выгоден, если расходы компании не столь значительны. Если же затраты существенны и при этом на них можно будет уменьшить базу по УСН-налогу (напомним, что перечень «упрощенных» расходов является закрытым — ст. 346.16 НК РФ), то выгоднее применять «доходно-расходную упрощенку».

Приблизительную выгоду можно просчитать с помощью сопоставления налоговых баз и ставок двух УСН-объектов, из которого следует: если расходы фирмы составляют менее 60 процентов от ее доходов, лучше выбрать объект «доходы». Если же более — то альтернативный вариант.

Однако для более точного расчета следует учесть и ряд других факторов, в том числе какие ставки единого налога установлены на 2021 год в зависимости от вида деятельности и категории налогоплательщика в вашем регионе. И лишь после детального анализа фиксировать свой выбор в уведомлении.

А если уведомление уже подано, но чуть позже фирма решила изменить первоначально выбранный объект налогообложения? Тогда компания может (вплоть до вышеупомянутого предельного срока) представить в ИФНС новое уведомление с иным объектом налогообложения, приложив письмо о том, что первоначальное аннулируется (письма Минфина РФ от 14.10.2015 № 03-11-11/58878 и от 16.01.2015 № 03-11-06/2/813). Если же предельный срок пропущен, то поменять объект предприятие сможет лишь с начала нового налогового периода, то есть с 2021 года. Сделать это в течение 2021 года не получится (п. 2 ст. 346.14 НК РФ, письмо УФНС РФ по г. Москве от 07.05.2009 № 20-18/2/[email protected]).

На практике бывают случаи, когда организация фактически применяет не тот объект налогообложения, что указан в уведомлении. ИФНС наверняка сочтет это неправомерным и пересчитает налоговые обязательства компании со всеми вытекающими последствиями. И судьи, скорее всего, согласятся с фискалами. Например, в Постановлении Шестого ААС от 01.10.2014 № 06АП-5107/2014 отмечено: переход на упрощенный режим, выбор объекта налогообложения, несмотря на добровольный характер, осуществляются плательщиком не произвольно, а с соблюдением условий и порядка, четко указанных в гл. 26.2 НК РФ. И если организация в нарушение установленного порядка фактически изменила УСН-объект, ей придется за это ответить.

Подача уведомления об УСН в момент регистрации

Если к пакету регистрационных документов для ООО или ИП вы прикладываете уведомление о переходе на УСН, то «упрощёнка» применяется с момента регистрации бизнеса.

Уведомление о переходе ИП на УСН при регистрации

Пример заявления о переходе ИП на УСН при регистрации — Создать уведомление

- Сформировать уведомление автоматически Укажите свои данные в форме, скачайте уже заполненное заявление о переходе на УСН и все нужные документы для регистрации ИП в ФНС Создать уведомление

- XLS, 384 KB

- PDF, 1,2 МB

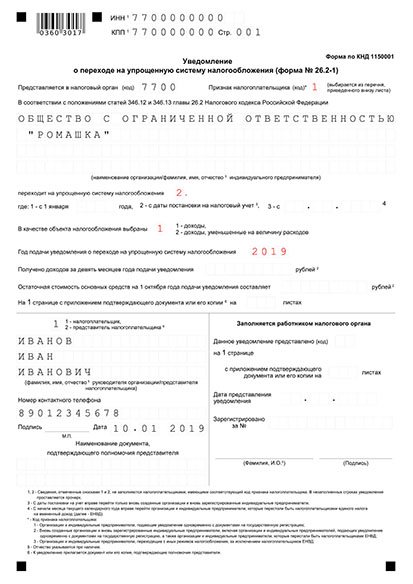

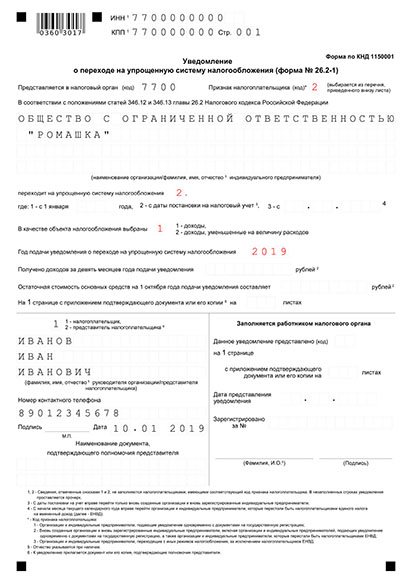

Уведомление о переходе ООО на УСН при регистрации

Пример заявления о переходе ООО на УСН при регистрации — Создать уведомление

- Сформировать уведомление автоматически Укажите свои данные в форме, скачайте уже заполненное заявление о переходе на УСН и все нужные документы для регистрации ООО в ФНС Создать уведомление

- XLS, 384 KB

- PDF, 1,2 МB

Рекомендации по заполнению уведомления для подачи во время регистрации:

- Поля ИНН и КПП для ООО не заполняйте — этих реквизитов у организации до регистрации нет; ИП заполняет поле ИНН, если ему был ранее присвоен идентификационный номер

- В поле «Код налогового органа» напишите код регистрирующей инспекции. Узнать, какая инспекция будет для вас регистрирующей, а также получить код можно на сайте ФНС

- В поле «Признак налогоплательщика» поставьте код «1» (одинаково для ИП и ООО)

- В поле для наименования организации или данных ИП: для ООО перепишите название в точности так, как оно написано в уставе; если вы предприниматель, укажите ФИО в соответствии с паспортом, если у вас нет отчества, не пишите его

- После слов «Переходит на упрощенную систему налогообложения» укажите код «2» — с момента регистрации бизнеса

- В следующем поле укажите выбранный объект налогообложения: «Доходы» — «1», «Доходы минус расходы» — «2»

- Полностью впишите год подачи уведомления

- Поля «Получено доходов…» и «Остаточная стоимость основных средств» на этапе регистрации не заполняют ни ИП, ни ООО

- Сведения о лице, подающем уведомления, укажите кодом: сам налогоплательщик — «1», представитель по доверенности — «2». Для ООО код «1» указывайте, если уведомление подает руководитель компании. Внесите ФИО заявителя

- Если документы подает представитель, на уведомлении должна быть его подпись (а не ИП или руководителя компании)

- Данные доверенности (при наличии) впишите в поле «Наименование документа, подтверждающего полномочия представителя»

Подготовьте уведомление автоматически и бесплатно

Наш сервис по вашим данным заполнит уведомление о переходе на УСН и остальные регистрационные документы, приложит инструкции и исключит ошибки в оформлении. Это быстро и бесплатно.

Документы для ИПДокументы для ООО

Документы для ИПДокументы для ООО

Хотели перейти на УСН, но затем передумали…

Бывает, что организация, изъявившая желание перейти со следующего года на «упрощенку» и подавшая уведомление в ИФНС, по какой-либо причине передумывает и решает остаться на общем налоговом режиме. Как следует поступить в такой ситуации?

По мнению чиновников, организация обязана уведомить о своем новом решении фискалов до 15 января года, с которого планировалось применение УСН. Подобный вывод сделан на основании п. 6 ст. 346.13 НК РФ, несмотря на то, что в этой норме речь идет о плательщиках, уже работающих на «упрощенке» и захотевших перейти на иной режим налогообложения с начала календарного года. Итак, если компания так не поступит, она, по убеждению ведомств, не сможет в 2021 году применять ОСН (письмо Минфина РФ от 30.05.2007 № 03-11-02/154, направленное для сведения и использования в работе письмом ФНС РФ от 27.06.2007 № ХС-6-02/[email protected]).

Однако служители Фемиды в этом вопросе чиновников не поддерживают. Взять хотя бы Постановление АС Западно-Сибирского округа от 06.05.2016 № Ф04-1942/2016, в котором сказано: налогоплательщик вправе самостоятельно, в отсутствие одобрения ИФНС, до начала применения «упрощенки» изменить свое решение и остаться на ОСН вне зависимости от причины. Определяющим фактором является фактическое ведение деятельности в соответствии с выбранным с начала года режимом налогообложения.

В Постановлении ФАС Восточно-Сибирского округа от 03.11.2010 № А33-2847/2010 судьи также подчеркнули: правовое значение имеет то, что налогоплательщик, уведомив инспекцию о переходе на УСН, не начал ее применять, фактически работая на общем налоговом режиме, то есть отказался от «упрощенки» до начала ее использования. Разделяет такой подход и ФАС Северо-Кавказского округа, отметивший, что перешедшими на УСН считаются лишь компании и предприниматели, уведомившие об этом ИФНС и фактически перешедшие на данный налоговый режим (Постановление от 14.03.2014 № А53-10176/2013).

Однако во избежание излишних споров с фискалами мы советует все же уведомить их об изменении своего первоначального решения. Благо дело это нетрудоемкое, а времени и нервов может сэкономить немало.

Подача уведомления о переходе на УСН в течение 30 дней с момента регистрации

Перейти на УСН в 2021 году с момента регистрации можно даже в том случае, если вы не подавали уведомление с остальным пакетом регистрационных документов. Для этого нужно подать уведомление в течение 30 дней после постановки ИП или ООО на налоговый учет.

Заявление о переходе ИП на УСН в течение 30 дней после регистрации

Образец уведомления о переходе на УСН в течение 30 дней после создания ИП

- XLS, 384 KB

- PDF, 1,2 МB

Заявление о переходе ООО на УСН в течение 30 дней после регистрации

Образец уведомления о переходе на УСН в течение 30 дней после создания ООО

- XLS, 384 KB

- PDF, 1,2 МB

Разница в заполнении при подаче в течение 30 дней после регистрации, а не вовремя нее, будет в следующих полях:

- Поле ИНН заполняют и предприниматели, и ООО

- Поле КПП заполняют компании, предпринимателя КПП не присваивают

- В поле «Признак налогоплательщика» поставьте код «2», он обозначает подачу уведомления после регистрации

Остальные поля нужно заполнить в том же порядке, что и при подаче уведомления во время регистрации бизнеса.