Чтобы повысить доходность, можно воспользоваться дополнительными льготами от государства. Например, открыть индивидуальный инвестиционный счет (ИИС) и оформить вычет НДФЛ. Постоянно играть на бирже, разбираться в акциях и экономических терминах для этого не нужно.

Рассказываем, как получить налоговый вычет по ИИС и сколько вы сможете заработать.

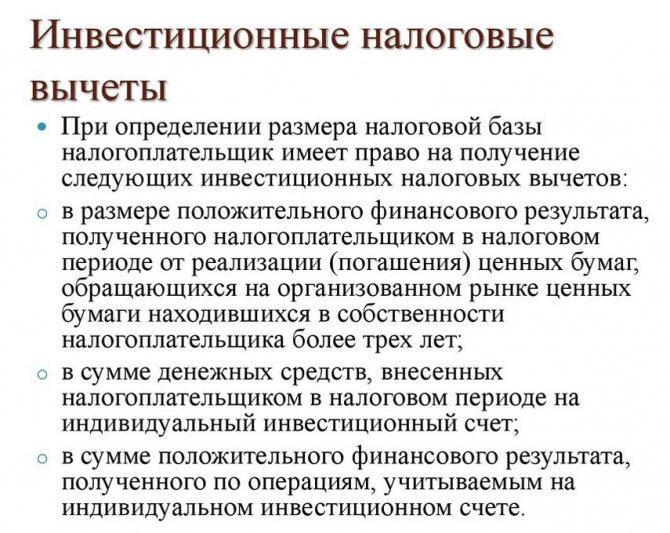

- Что такое налоговый вычет

- Что такое индивидуальный инвестиционный счет

- Где можно открыть ИИС

- Типы налоговых вычетов в ИИС

- Какие ограничения есть у ИИС

- Кто может открыть ИИС

- Как получить налоговый вычет типа «А»

- Как задействовать налоговый вычет типа «Б»

- Кратко о том, как получить инвестиционный налоговый вычет

- Что такое налоговый вычет

- Вычет по доходу от продажи ценных бумаг

- Что такое индивидуальный инвестиционный счет

- Типы налоговых вычетов в ИИС

- Тип «А»

- Пример

- Тип «Б»

- Какой тип лучше выбирать

- Налоговые льготы по драгметаллам

- Какие ограничения есть у ИИС

- Счет должен быть открытым минимум 3 года

- Нужно вкладывать в счет деньги каждый год

- Придется «заморозить» деньги

- Нельзя пополнять счет больше чем на 1 млн рублей

- Кто может открыть ИИС

- Причины отказа в выплате НДФЛ

- Когда выбирается тип ИИС и какие документы для получения вычета нужны

- Как получить налоговый вычет типа «А»

- Зарегистрируйтесь в личном кабинете налоговой

- Соберите документы

- Заполните декларацию о доходах

- Ждите деньги

- Перенос убытков на будущие периоды

- Как учесть убытки прошлых лет?

- Как задействовать налоговый вычет типа «Б»

- Кратко о том, как получить инвестиционный налоговый вычет

- Сальдирование убытков в рамках одного года у разных брокеров

- Как сальдировать прибыль и убыток у разных брокеров?

Что такое налоговый вычет

Это популярная форма поддержки населения государством, но не в натуральной, а в льготной форме. Вам разрешают не платить налог на доходы в течение конкретного времени или не перечислять определенную сумму в бюджет в виде налога, то есть делать вычет.

Еще можно возвращать уже уплаченный работодателем налог — он удерживает 13 % НДФЛ каждый месяц с вашего дохода. То есть государство вам как бы разрешает не платить налог за прошедшие периоды. Но так как вы уже заплатили НДФЛ с помощью работодателя, деньги можно вернуть себе.

Чтобы получить вычет, вы обращаетесь в налоговую с заявлением, и вам возвращают деньги из бюджета. Сумма вычета может быть ограничена государством — по определенной статье вы не можете вернуть больше или использовать на будущие выплаты больше конкретной суммы.

Читайте также: Как отчитываться по НДС с 1 июля: новые счета‑фактуры, декларации и регистры

Получается, есть два вида вычетов:

- Вычет на будущее. Например, обычно ваша зарплата составляет 100 000 руб. в месяц — 87 000 руб. вы получаете на руки, а 13 000 из зарплаты работодатель удерживают как НДФЛ. Если вы оформите налоговый вычет на следующий год, то сможете получить не только 87 000 зарплаты, но и 13 000 руб. налогов, которые работодатель перечислил бы в бюджет.

- Возврат налогов. Например, ваша зарплата — 50 000 руб. Работодатель каждый месяц перечислял в бюджет 13 %, то есть 6 500 в месяц или 78 000 в год. Максимальный налоговый вычет от суммы средств, внесенных на ИИС, составляет 52 000 руб. Вы можете оформить вычет и вернуть 52 000 руб. из уплаченных налогов.

Налоговый вычет — это не деньги государства, а ваши налоги. В зависимости от правил конкретного вычета вы можете их или не платить в будущем, или вернуть уже уплаченные.

Инвестиционный вычет — это один из видов налоговых вычетов, предусмотренных для физлиц. Получить его можно, только используя специальный финансовый инструмент — ИИС.

Вычет по доходу от продажи ценных бумаг

Ценной бумагой является документ, подтверждающий имущественные права ее владельца. При получении дохода от продажи ценных бумаг налогоплательщик обязан рассчитать и заплатить налог на доходы физических лиц. Возможность получения вычета позволяет человеку заплатить минимально возможный налог (или не платить в связи с превышением вычета размера полученного дохода), а также продолжать в дальнейшем Ценные бумаги должны обращаться на организованном рынке ценных бумаг и приобретены после 1 января 2014 г.

Ценные бумаги должны находиться в собственности налогоплательщика более трех лет на момент их продажи. Срок владения определяется по методу ФИФО, то есть при расчете налоговых обязательств по умолчанию считается, что сначала инвестировать в ценные бумаги и не ощущать тяжелого налогового бремени.

Вычет по инвестированию в ценные бумаги носит ряд условий, которые необходимо выполнить для его получения:

1. человеком продаются ценные бумаги, купленные первыми по сроку. Иными словами, если с момента покупки первых по сроку ценных бумаг прошло более трех лет, то человек имеет право на этот вычет. Важно, чтобы количество проданных ценных бумаг не превышало число бумаг, срок владения по которым свыше 3 лет.

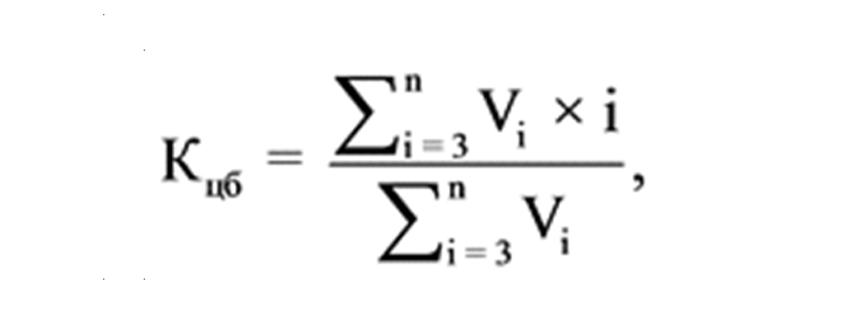

2. Максимальный размер вычета рассчитывается как произведение 3 млн руб. и коэффициента Кцб. Этот коэффициент определяется в зависимости от того, какой период владения проданными ценными бумагами, — одинаковый или ценные бумаги покупались в разные даты. Если срок владения одинаковый, то коэффициент равен числу полных лет владения реализованными бумагами. Если срок владения различный, то пп. 2 п. 2 ст. 219.1 НК РФ предусмотрен сложный порядок расчета (формула). При расчете этого коэффициента учитываются доход от продажи ценных бумаг, срок владения проданными бумагами.

3. Вычет не предоставляется по тем ценным бумагам, которые учитываются на индивидуальном инвестиционном счете.

Вычет по положительному финансовому результату от продажи ценных бумаг можно получить как у налогового агента, так и самостоятельно, представив в налоговый орган декларацию по форме 3-НДФЛ. Для получения вычета у налогового агента (брокера/управляющего) необходимо написать заявление на предоставление вычета. Он рассчитает сумму положенного вычета, учитывая сроки владения ценными бумагами, и выплатит доход с удержанным налогом на доходы физических лиц или вовсе не будет облагать налогом финансовый результат от продажи ценных бумаг.

При получении вычета путем подачи налоговой декларации 3-НДФЛ налогоплательщик обязан документально подтвердить дату приобретения ценных бумаг, необходимый срок владения, а также тот факт, что ценные бумаги не учитывались на ИИС.

В случае, когда вычет предоставляется несколькими налоговыми агентами и превышает установленный лимит, налогоплательщик обязан сдать декларацию о доходах в инспекцию и доплатить неудержанный НДФЛ в бюджет.

Принят закон, который разрешает взимать налог на доход физических лиц (НДФЛ) с процентов по банковским вкладам. Но облагаться подоходным налогом в 13% будут только проценты по вкладам, которые превышают 1 млн руб. Под действие налогов на процентный доход не попадут зарплатные счета.

Эта мера заработает с 2021 г. Таким образом, граждане с большими банковскими вкладами будут обязаны оплатить налог только в 2022 г. (до 1 декабря 2022 года).

Подобные условия налогообложения будут касаться и инвестиций в долговые ценные бумаги, если общий объем таких активов не менее 1 млн руб.

Читайте также: Как работать с сертификатами ФНС, физлиц и электронными доверенностями в Экстерне

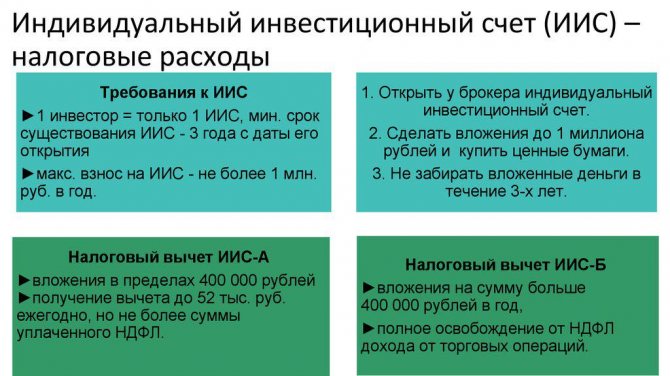

Что такое индивидуальный инвестиционный счет

Это специальный счет для торговли на фондовой бирже. ИИС могут открыть только физлица, в том числе с налоговым статусом самозанятых или ИП. Причем торговать можно самостоятельно или доверить этот процесс сторонним организациям, так называемым управляющим компаниям. Регулируется весь процесс ст. 10.2-1 Федерального закона от 22.04.96 № 39-ФЗ.

Обратите внимание: ИИС не похож на вклад в банке. Никто не может гарантировать стопроцентную доходность. Даже если следовать консервативным стратегиям и покупать акции известных компаний с многолетней историей, все равно остается минимальный риск потерять все деньги.

В отличие от вкладов, деньги на счете не застрахованы. Рынок ценных бумаг — высокорисковые инвестиции. Учитывайте это, планируя такого рода вложения.

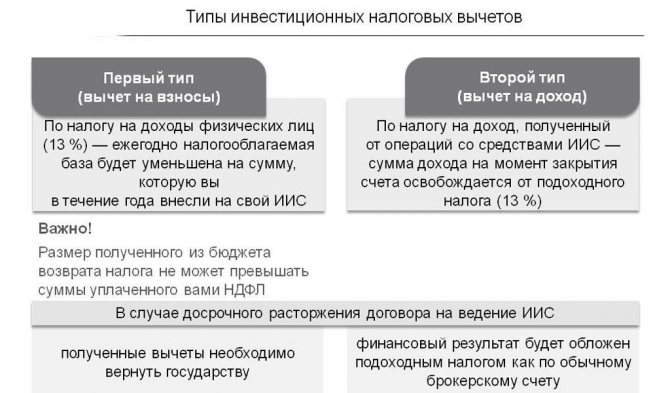

Типы налоговых вычетов в ИИС

Есть два вида налоговых вычетов для ИИС.

Тип «А»

Вы получаете от государства возврат уплаченных НДФЛ за внесенные на счет средств, но не более 52 000 руб. ежегодно. Первый раз такой вычет можно получить по итогам года, когда вы открыли счет — то есть открыть ИИС можно в конце декабря, а не следующий год уже получить из бюджета 52 000 руб.

Есть ограничения:

- Сумма вычета не более 52 000 руб. в год. Соответственно, чтобы получить эти деньги, вы должны пополнить счет не меньше чем на 400 000 руб. Если пополните меньше, сумма вычета уменьшается пропорционально — 13 % от пополнения.

- Чтобы получить вычет, вы должны платить НДФЛ. Неважно, что это будут за налоги — по трудовым договорам, договорам ГПХ или за что-то другое. Главное, чтобы это был именно НДФЛ. Например, вернуть НДФЛ, если вы платите налог только как самозанятый, не получится — тип налога другой.

- Уплаченной суммы НДФЛ должно хватить на сумму вычета. Или получите столько, сколько заплатили налога.

Пример

Вы работаете по трудовому договору, получаете в год 1 млн руб., работодатель перечисляет с них 130 000 руб. НДФЛ. Пополняете ИИС на 600 000 руб.

Налоговый вычет вы получите, но считаться он будет не от 600 000 руб., а от максимальной планки — 400 000 руб. То есть на следующий год после открытия вам вернется 52 000 руб.

Аналогичный пример, только заработок составляет 350 000 руб. в год. НДФЛ за вас перечисляют в размере 45 500 руб. На ИИС вы положили 600 000 руб. Имеете право на 52 000 руб. вычета, но получите только 45 500 — это сумма, которую как НДФЛ за вас перечислил работодатель.

Тип «Б»

Это вид вычета, в котором вы освобождаете от налога весь ваш доход, полученный от торговли ценными бумагами. По закону вы должны перечислить 13 % от дохода в бюджет. И эти деньги можно не платить.

Обратите внимание: вычет действует только на налог с дохода от перепродажи акций. Еще инвестору нужно платить налог на дивиденды — это выплаты держателям акций, которые делают некоторые компании. На этот налог вычет не действует.

Для ИИС введено так называемое отложенное налогообложение: вы должны заплатить налог после закрытия счета, даже если прошло несколько лет. Поэтому вычет типа «Б» можно получить только при закрытии счета, то есть в момент наступления обязанности платить налоги.

Есть еще одно ограничение: право не платить налог появится, только если вы держали счет открытым не менее трех лет.

Использовать можно только один тип вычета. Сразу выбирать не нужно — это можно сделать и через три года после открытия ИИС. То есть через три года можно или не платить налог с дохода от всех перепродаж, или выбрать тип «А» и получить сразу 156 000 руб., если все условия соблюдены и есть что возвращать.

Читайте также: Как получить вычет на покупку онлайн-ККТ: подробная инструкция с образцами документов

Какой тип лучше выбирать

Чтобы определиться с типом вычета, нужно оценить доходность ваших инвестиций. То есть посчитать, что выгоднее — забрать уплаченный НДФЛ, но заплатить налог с прибыли по ИИС, или, наоборот, не трогать НДФЛ, но получить право не платить 13 % с дохода за торговлю ценными бумагами. Обычно выгоднее возвращать НДФЛ.

Вот что нужно учитывать при выборе:

- Для вычета по типу «А» у вас должен быть уплаченный НДФЛ. Подходит, если у вас «белая» зарплата.

- Если хотите получить 52 000 руб. вычета, то нужно класть на счет ежегодно минимум 400 000 руб. И в год вы должны зарабатывать тоже не меньше 400 000.

- Тип «Б» стоит выбирать, если у вас нет дохода, за который платится НДФЛ, или он совсем небольшой.

- Или если вы возвращаете уплаченный за вас НДФЛ за счет других вычетов — например, получаете вычет за покупку квартиры или лечение.

- Тип «Б» подходит, если вы планируете зарабатывать на перепродаже акций.

То есть оптимальная стратегия такая: если не планируете играть на бирже и работодатель платит за вас НДФЛ, то лучше выбрать тип «А». Если уверены, что сможете купить ценные бумаги, а затем продать их намного дороже, выбирайте тип «Б».

Налоговые льготы по драгметаллам

Драгметаллы в виде обезличенных металлических счетов, слитков и монет относятся к имуществу. Поэтому в отношении драгметаллов применяются льготы по имуществу. Если данное имущество находилось в собственности более трех лет, то доход от его продажи налогом не облагается.

Если менее трех лет, то свои доходы можно уменьшить на выбор: либо на величину документально подтвержденных расходов на приобретение данного имущества, либо на величину имущественного вычета в размере 250 000 рублей.

Какие ограничения есть у ИИС

Есть несколько нюансов, которые стоит узнать перед открытием такого счета.

Счет должен быть открытым минимум 3 года

Если закрыть его раньше, право на вычет теряется. Это значит, если вы получили деньги по вычету типа «А», их придется вернуть в бюджет.

Нужно вкладывать в счет деньги каждый год

Если вы решили заработать с помощью вычета типа «А» максимальные 156 000, то придется вносить на счет минимум 400 000 руб.

Придется «заморозить» деньги

Вы не сможете выводить деньги с ИИС без закрытия счета. Если счет закроется раньше, чем через три года, то потеряете право на вычет.

Нельзя пополнять счет больше чем на 1 млн рублей

Лимит обновляется 1 января каждого года.

У вас должен быть только один счет. Если сделать несколько счетов у разных брокеров, налоговый вычет все равно можно будет получить только один.

Кто может открыть ИИС

Открыть счет и использовать право на вычет может любой гражданин РФ старше 18 лет, за которого перечисляют НДФЛ в бюджет. Установленной законом минимальной суммы для открытия ИИС нет, все зависит от тарифов брокеров. В теории на счет можно положить 10 000 руб. и после сделать с этой суммы налоговый вычет.

Чтобы открыть счет, понадобятся паспорт и ИНН.

Открыть инвестиционный счет могут и ИП, и самозанятые. Так как у таких граждан с дохода удерживается не НДФЛ, а другие налоги, то они могут воспользоваться правом на вычет типа «Б». Или, если появится НДФЛ, получить вычет типа «А».

Открыть счет и получить право на вычет типа «Б» могут и пенсионеры. Право на вычет типа «А» у них тоже есть, но тогда они каким-то образом должны уплачивать в бюджет НДФЛ. Например, если пенсионер устроится на подработку, то он сможет вернуть оплаченный за него налог.

Причины отказа в выплате НДФЛ

Если проанализировать отклики в Сети, иногда плательщики подоходного налога сталкиваются с трудностями при получении налогового вычета по ИИС.

На законных основаниях отказ может поступить в нескольких случаях:

- Нарушение условий получения льготы.

- Неправильное оформление документов.

- Отсутствие оснований.

Если возникают подозрения в махинациях – когда счет открывается и используется исключительно для возврата НДФЛ, в налоговой могут отказать.

Это довольно спорный момент, потому что ограничений на минимальное количество сделок не обозначено. При этом в торгах лучше участвовать – это снизит внимание уполномоченных сотрудников, а также позволит извлечь бóльшую прибыль.

Еще один момент – у физического лица должен быть только один ИИС. Технически, их можно открыть и два и по обоим заявить о получении вычета. Однако это является прямым нарушением законодательства и явной финансовой махинацией с целью наживы.

Также правомерный отказ поступает всем, кто не является плательщиком НДФЛ. В эту категорию входят неофициально трудоустроенные лица и ИП. Вычет предоставляется только по подоходному налогу, а не по любому, который выплачивается в бюджет.

Важно: Выплата налогового вычета положена как при самостоятельном, так и при доверительном управлении ИИС брокером.

Существует несколько моделей индивидуального инвестиционного счета, на размер или порядок оформления выплаты это не влияет.

Когда выбирается тип ИИС и какие документы для получения вычета нужны

Как получить налоговый вычет типа «А»

Налоговый вычет типа «А» получают за предыдущие годы. Причем можно обращаться за вычетом каждый год, то есть вернуть уплаченные в 2021 году НДФЛ можно в 2021 году. Или сделать вычет сразу за три года — открыть счет в 2021 году, пополнять его в 2021 и в 2022 годах, а вычет оформить в 2023 году. Если вы решили за счет пополнения индивидуальных счетов возвращать из бюджета уплаченный НДФЛ, то действуйте по этой инструкции.

Читайте также: Плата за негативное воздействие за 2021 год — расчет

Зарегистрируйтесь в личном кабинете налоговой

Это необязательный шаг, но он сокращает количество визитов в налоговую. Онлайн проще заполнять все необходимые документы: вместо многостраничных шаблонов и деклараций достаточно внести данные в онлайн-форму, а бумаги генерируются автоматически.

Если аккаунта на сайте налоговой нет, нужно получить временный логин-пароль в инспекции. Обратиться можно в любую, не обязательно по месту жительства. Или используйте для входа аккаунт от сайта Госуслуг.

Соберите документы

Вам нужно подтвердить свое право на вычет. Для этого потребуются документы:

- Справка о доходах (2-НДФЛ). Если вы делаете вычет онлайн, то эти справки должны быть в вашем личном кабинете. Если их нет, то получить их можно в бухгалтерии организации, которая перечисляла НДФЛ.

- Договор об открытии счета. Его нужно получить у брокера. Обычно такой документ есть в личном кабинете ИИС. Иногда его называют договором на обслуживание ИИС или соглашением на работу с ИИС.

- Подтверждение зачисления средств на ИИС. Это может быть чек, если вы делали перечисление онлайн, или приходный ордер, если отдали деньги брокеру в кассу. Подойдет любое подтверждение.

Заполните декларацию о доходах

Вам нужна декларация 3-НДФЛ. Проще ее заполнить в личном кабинете налоговой.

Или можно съездить в налоговую, взять там бланки декларации и заявление на получение вычета и заполнить их вручную. Еще на сайте инспекции есть программа Декларация, с помощью которой можно создать документ.

В декларации укажите год, в котором вы вносили деньги на счет, и ваши доходы. И отметьте, какие вычеты вы будете применять. В онлайн-сервисе нужно выбрать раздел с инвестиционными вычетами. В сумме вычета укажите сумму, которую внесли на инвестиционный счет. После этого сервис покажет вам сумму, которую вы получите к возврату.

После подтвердите отправку декларации в инспекцию. Сервис попросит у вас неквалифицированную электронную подпись. Если такой нет, сайт сгенерирует ее бесплатно.

Вместе с декларацией сервис отправит и заявление на вычет. В нем нужно указать банковские реквизиты для перечисления денег.

Если заполняли декларацию и заявление не через сервис, то бумаги нужно привезти в налоговую и отдать инспектору.

Ждите деньги

Декларацию проверяют три месяца. Если с документами что-то не так, инспектор может позвонить и запросить дополнительные бумаги. Ближе к концу срока вам придет ответ — одобрили или отказали в получении вычета. Если отказали, то можно отправить жалобу на инспектора его руководителю или обжаловать решение через суд.

Если вычет одобрен, деньги придут на ваш счет в течение месяца.

Перенос убытков на будущие периоды

В некоторых случаях размер полученного убытка может быть настолько велик, что весь убыток зачесть с прибылью в рамках одного года не получится. В этом случае убыток можно переносить на прибыль будущих периодов.

Убыток можно перенести только на будущие периоды в течении 10 лет, начиная с 2011 года. Убыток на прошлые годы не переносится. Убыток по необращающимся ценным бумагам и срочным инструментам переносить на будущие периоды нельзя.

Пример: В 2021 году по ценным бумагам получен убыток 200 000 рублей и убыток на срочном рынке 30 000 рублей. В 2021 году получена прибыль по ценным бумагам 50 000 рублей и прибыль на срочном рынке 60 000 рублей.

По итогам 2021 года брокер удержит налог в размере: 50 000*13% + 60 000*13%=6500 + 7800 = 14 300.

Убытки 2021 года можно сальдировать с прибылью 2021 года по соответствующим инструментам. Это снизит налоговую базу: (50 000 — 200 000)*13% + (60 000-30 000)*13% = 0 + 3900 = 3900.

При этом по ценным бумагам еще осталось 150 000 неизрасходованного убытка, который можно будет использовать для снижения налоговой базы по ценным бумагам в течении будущих 10 лет, то есть до 2027 года.

Как учесть убытки прошлых лет?

- Запросить справки 2-НДФЛ у брокеров за прибыльный год. У убыточного брокера нужно дополнительно запросить справку об убытках.

- Заполнить декларацию 3-НДФЛ, в которую перенести данные о доходах и расходах, указанных в справках 2-НДФЛ. По убыточному брокеру величину расходов нужно брать из справки об убытках.

- Отправить декларацию 3-НФДЛ с копиями справок в ИФНС.

Как задействовать налоговый вычет типа «Б»

Оформлять вычет нужно после того, как вашему счету исполнится три года.

Чтобы сделать вычет через брокера:

- Возьмите в налоговой справку о том, что вы не получали деньги по вычету типа «А». Сделать это можно в инспекции по месту регистрации. Справку пришлют в течение месяца.

- Напишите заявление на закрытие счета у брокера и приложите полученную справку. Укажите, что вы хотите применить вычет типа «Б». Обычно это делают в офисе брокера или, если такая возможность предоставляется, через личный кабинет на сайте.

- После брокер закроет счет и перечислит деньги на ваш банковский счет без удержания налога за совершенные прибыльные сделки.

Еще можно оформить вычет через налоговую инспекцию. В таком случае при закрытии счета с вас удержат НДФЛ, а после вы сможете его вернуть через налоговую.

Алгоритм возврата практически такой же, как и с вычетом типа «А»:

- Собираете документы: договор на обслуживание счета, справку о зачислении средств, справку о доходах.

- Заполняете декларацию 3-НДФЛ и заявление о возврате налога.

- Ждете, пока пройдут три месяца камеральной проверки документов и после — один месяц на зачисление денег.

Кратко о том, как получить инвестиционный налоговый вычет

- Если вы откроете ИИС, то сможете воспользоваться правом на налоговый вычет. Он бывает двух типов.

- Тип «А». Возвращаете уплаченные за вас НДФЛ — три года подряд максимум по 52 000 руб. Чтобы получить максимальную сумму, нужно в год пополнять счет на 400 000 руб. и столько же зарабатывать, чтобы было с чего платить вычет. Такой вычет можно сделать уже на следующий год после пополнения счета.

- Если закрыть счет раньше, чем через 3 года после открытия, право на вычет исчезает. Если за это время вы уже получили обратно НДФЛ, придется вернуть его в бюджет.

- Еще есть тип «Б». Можно не платить налог на доходы с перепродажи акций. Запросить такой вычет можно через три года после открытия счета.

- Выбирать нужно только один тип вычета.

- Деньги с ИИС без его закрытия снять нельзя.

- Чтобы получить вычет типа «А», нужно заполнить декларацию 3-НДФЛ.

- Чтобы получить вычет типа «Б», нужно или обратиться в налоговую, или попросить брокера не удерживать НДФЛ при закрытии счета.

Сальдирование убытков в рамках одного года у разных брокеров

Многие инвесторы одновременно пользуются услугами нескольких брокеров. При этом может возникать ситуация, что в году на счете одного брокера получена прибыль, а на счете другого убыток. Первый брокер при расчете и удержании НДФЛ не будет учитывать убытки, полученные у второго брокера.

Однако, инвестор имеет право самостоятельно зачесть убытки, полученные у другого брокера, тем самым снизив налогооблагаемую базу. Причем зачесть убытки с прибылью можно не только по российским брокерам, но и зарубежным. При этом нужно знать ряд особенностей.

- учесть убытки можно только по финансовым инструментам одного типа (ценные бумаги с ценными бумагами, срочные инструменты со срочными инструментами);

- убыток по обращающимся ценным бумагам может уменьшить налоговую базу только по обращающимся ценным бумагам;

- убыток по операциям РЕПО и займа ценных бумаг, обращающихся на организованном рынке, может уменьшить прибыль по обращающимся ценным бумагам;

- убыток по фондовым инструментам срочного рынка (фьючерсы и опционы на акции и индексы) может уменьшить налоговую базу по ценным бумагам;

- убыток по нефондовым инструментам срочного рынка (на валюту или товары) не может уменьшить налоговую базу по ценным бумагам;

- результат операций на ИИС не сальдируются с результатами операций на прочих счетах.

Пример: По итогам года у одного брокера получена прибыль по ценным бумагам в размере 100 000 рублей, у второго брокера получен убыток по фьючерсам на рыночный индекс в размере 50 000 рублей, у третьего брокера получен доход от торговли фьючерсами на валюту 10 000 рублей. Если не сальдировать убытки, то инвестор заплатит налоги в размере: 100 000*13% + 10 000*13% = 13 000 + 1 300 = 14 300.

В данном примере сальдировать можно прибыль по ЦБ 100 000 и убыток по фондовым ФИСС 50 000 рублей. В этом случае налоги составят0)*13% + 10 000*13% = 6500 + 1300 = 7800.

Как сальдировать прибыль и убыток у разных брокеров?

- Запросить справки 2-НДФЛ у брокеров. У убыточного брокера нужно дополнительно запросить справку об убытках.

- Заполнить декларацию 3-НДФЛ, в которую перенести данные о доходах и расходах, указанных в справках 2-НДФЛ. По убыточному брокеру величину расходов нужно брать из справки об убытках.

- Отправить декларацию 3-НФДЛ с копиями справок в ИФНС.