Счета-фактуры и счета – одни из наиболее часто используемых в учете документов, с которыми приходится иметь дело бухгалтеру. Несмотря на сходство наименований, они различаются как по назначению в учете, так и по структуре, составу учитываемых данных, значимости и экономическому смыслу.

Вопрос: Как отразить в учете организации затраты на оплату почтовых услуг, связанных с отправкой контрагенту корреспонденции (в управленческих целях), если оператор почтовой связи не выставил счет-фактуру, но выдал кассовый чек с выделенной отдельной строкой суммой НДС? Услуги оператора почтовой связи оплачены наличными через подотчетное лицо, которому выданы денежные средства в сумме 200 руб. Стоимость услуг почтовой связи составила 120 руб. (в том числе НДС 20 руб.). Для целей налогообложения прибыли применяется метод начисления. Посмотреть ответ

Счет

Документ, содержащий реквизиты поставщика, продавца, в том числе и банковские, список товаров и услуг, работ, подлежащих оплате. Сумма оплаты рассчитывается в табличной части счета, в соответствии с договорными ценами и объемами.

Можно ли оплатить счет при отсутствии договора?

Счет – необязательный документ, однако в бизнесе используется повсеместно, поскольку позволяет:

Читайте также: Как перенести НДС на следующий квартал и соблюсти сроки вычета

- контролировать исполнение договорных обязательств сторонами;

- корректно осуществлять оплату поставщику;

- отслеживать изменение существенных реквизитов контрагента, избегая ошибок в учетных данных.

Счет выставляется:

- на сумму уже осуществленной поставки;

- на сумму авансового платежа.

В течение какого срока действует счет на оплату?

Счет на оплату сам по себе может представлять собой оферту. Акцепт счета означает, что договор между сторонами заключен. Чаще всего акцепт выражается в оплате счета. (гл. 28 ГК РФ, ст. 438, 435-432).

Для того чтобы счет мог быть признан офертой, он должен включать существенные данные, присущие договорам как таковым. Должным образом оформленный счет может служить доказательством договорных отношений в спорных ситуациях, вплоть до судебных разбирательств.

Сроки, согласно которым выставляются счета, фиксируются в договоре. Форма счета на оплату строго не регламентируется, и унифицированной формы, обязательной к применению, не имеет.

Какие коды указывать в счете-фактуре?

Обычно документ содержит следующие реквизиты:

- наименование поставщика (организации или индивидуального предпринимателя), как правило, в полной форме;

- полный юридический адрес;

- полный фактический адрес, по которому действует контрагент;

- ИНН и КПП — для организации, ИНН – для предпринимателя;

- номер, дату;

- реквизиты банка, по которым производится платеж;

- основание платежа: реквизиты договора или наименование товаров, работ, услуг;

- сумму, подлежащую уплате;

- срок оплаты, срок действия счета;

- наименование и ФИО ответственных лиц, в том числе руководителя фирмы, индивидуального предпринимателя, главного бухгалтера, исполнителя, непосредственно оформляющего счет, их контакты и подписи.

Счет содержит указание на налоговый режим поставщика. Например, организации, применяющие ОСНО, обязательно выделяют и указывают сумму НДС в расчетах, а контрагенты, применяющие специальные налоговые режимы, делают соответствующую пометку об этом в счете. Счет может выставляться как на оплату по безналичному расчету, так и за наличные деньги.

Как выставляются электронные счета-фактуры?

Инструкция по заполнению

Для того чтобы правильно заполнить счёт нужно:

- В строке «Получатель» указать название продавца или подрядчика.

- В строке «Банк получателя» вписываются реквизиты банка организации, которая реализует ТМЦ или оказывает услуги.

- В пустой строке указывается номер счёта и дата его составления.

- В строке «Товары (работы, услуги)» вписывается название этих видов.

- В строках «Количество», «Единица измерения», «Цена» и «Сумма» указывается количество товаров или услуг, их цена и общая стоимость.

- Под общей стоимостью указывается НДС, если он есть, а также итоговая стоимость.

- В конце документа помещаются данные о руководителе и главном бухгалтере.

- счета на оплату

- счета с НДС

- счета от ИП без НДС

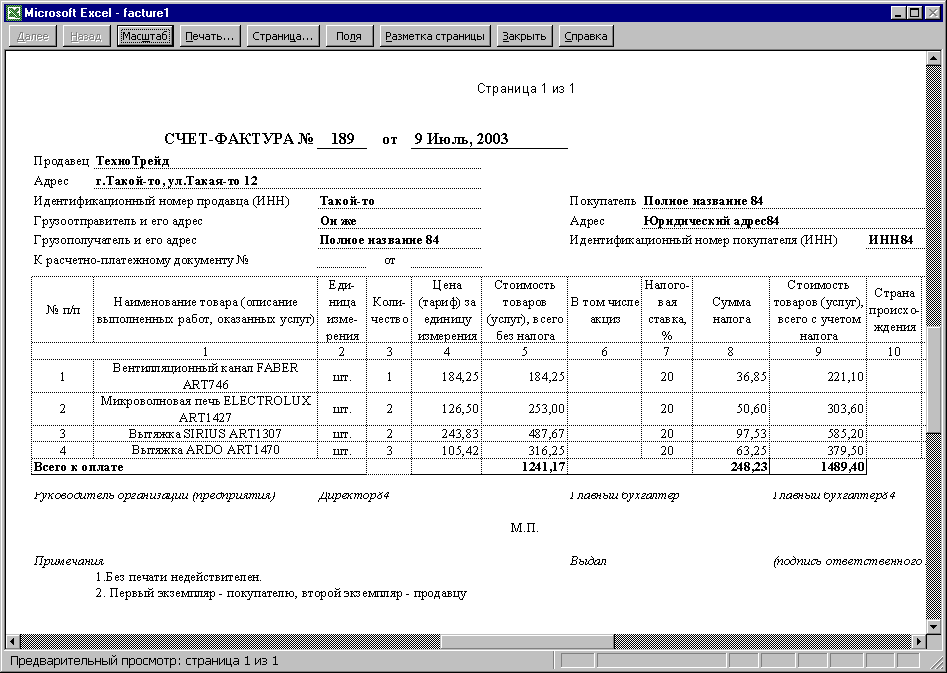

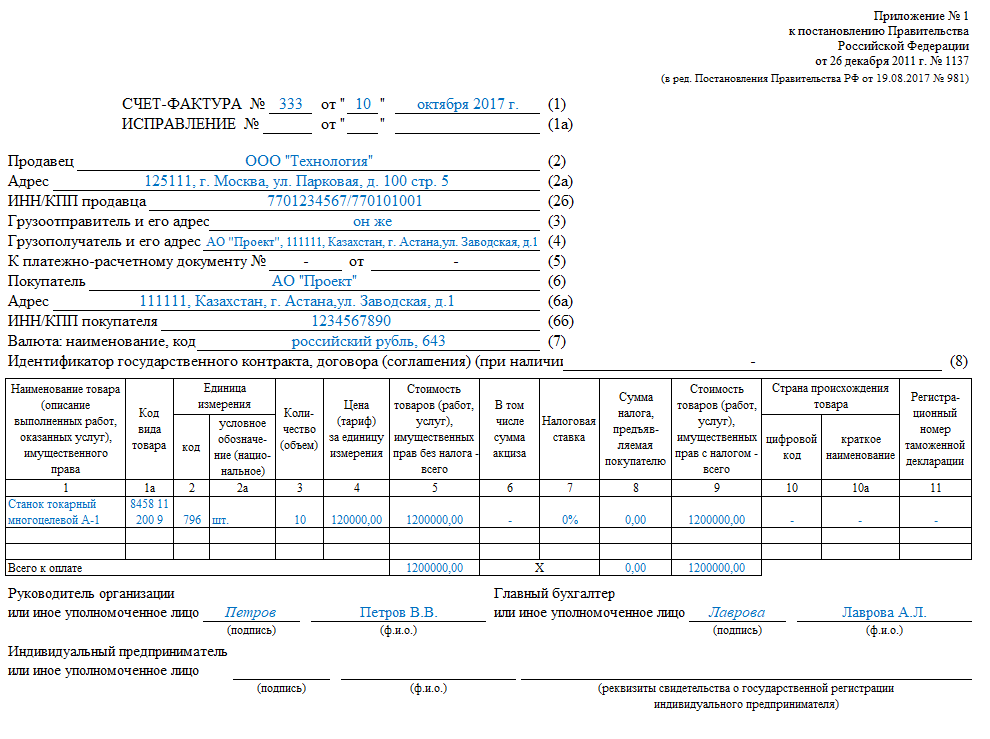

Чтобы заполнить счет-фактуру нужно:

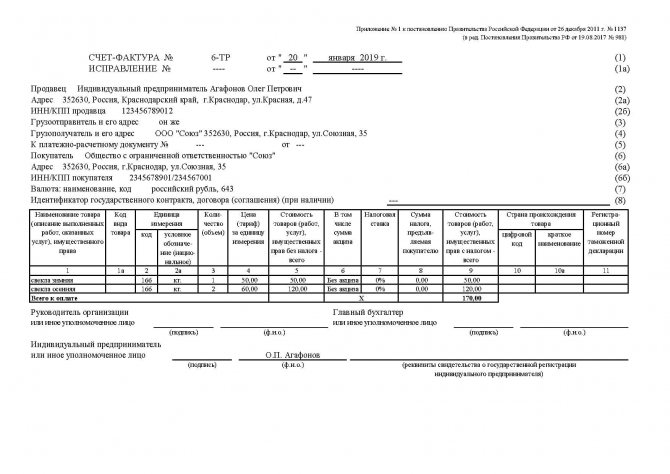

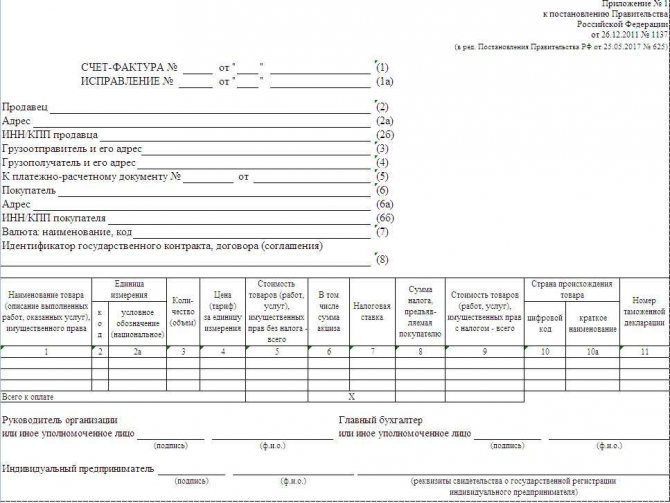

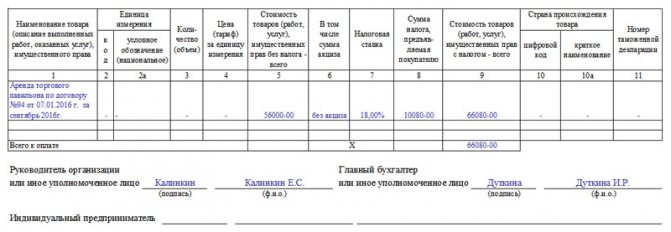

- В первой строке указать дату составления документа и его порядковый номер.

- В строках 2,3,4 и 6 указать реквизиты продавца, покупателя, грузополучателя или грузоотправителя.

- В строке 5 – номер платёжного документа, согласно которому был получен аванс.

- В строке 7 указывают наименование валюты платежа.

Табличную часть этого документа заполняют следующим образом:

- В первой графе указывают наименование товаров.

- В гр. 2,3,4 указывают единицу измерения, количество и цену.

- В гр. 6 проставляются сведения об акцизе. 4. В гр. 7 и 8 указывается налоговая ставка и сам налог в рублях и копейках без округления.

- В гр. 5 и 9 – общая стоимость с НДС и без НДС.

- В гр. 10 и 11 заносят сведения об импортных товарах.

- Счёт-фактура подписывается директором и главным бухгалтером, или другими должностными лицами, уполномоченными составлять этот документ. Выполняется документ либо от руки, либо с помощью компьютера. Но можно частично заполнить его в компьютерной программе, а частично дописать от руки.

Важно! Согласно российскому законодательству такой документ, как счёт-фактуру можно пересылать по интернету, но только в специальной программе за электронной подписью руководителя или должностного лица.

Кроме того, все выписанные или полученные счет-фактуры фиксируются в специальных журналах учёта. Если операции облагаются НДС, документы отображаются в книгах продаж и покупок.

Читайте также: Как правильно составить штатное расписание в 2021 году

Представляем вниманию информацию о том, что такое товарная накладная и счет-фактура, а также как объединить их в одном документе.

Чтобы заполнить товарную накладную необходимо:

- В строке «Грузоотправитель» необходимо указать название, местонахождение, а также банковские реквизиты самой организации, которая занимается отгрузкой товаров самим покупателям.

- В строках «ОКПО» или «Вид деятельности по ОКДП» записывается информация о продавце ТМЦ.

- В строке «Грузополучатель» необходимо указать все реквизиты покупателя, включая его название, местонахождение, а также банковские данные.

- В строках бланка ТН «Поставщик» или «Покупатель» записывается информация, аналогичная той, что указана в строках «Грузоотправитель» или «Грузополучатель».

- В строке «Основание» вписывается номер подписанного договора и дата его составления.

- Если сам поставщик доставку своих же товаров совершает не самостоятельно, а привлекает стороннюю организацию, то заполняется строка «Транспортная накладная».

- В строке «Товар» подробно даётся характеристика товара.

- В строке «Единица измерения» должна указываться наименование самой единицы измерения.

- В строке «Количество» вписывается количество продаваемого товара.

- В строках «Цена», «Сумма без НДС», «НДС», «Сумма с НДС» соответственно указываются необходимые суммы.

- В конце указываются данные тех должностных лиц, которые совершили отпуск товаров, а также тех, что согласно доверенности приняли ТМЦ.

- Все записи в конце скрепляются подписями и печатями продавца и покупателя ТМЦ.

- товарной накладной

- товарной накладной

Счет-фактура

Документ, тесно связанный с применением ОСНО и расчетами по НДС. На основании счета-фактуры принимается НДС к вычету в сумме, предъявленной продавцом (НК РФ ст. 169-1). Покупатель не имеет права заявить налог к вычету при отсутствии этого документа. Счет-фактура должен быть оформлен строго в рамках, установленных законом, иначе налоговые органы могут посчитать сумму НДС к вычету неправомерной.

Может иметь как бумажную, так и электронную форму.

Внимание! Электронный вариант документа действителен, только если передается по электронным каналам связи с использованием квалифицированной цифровой подписи.

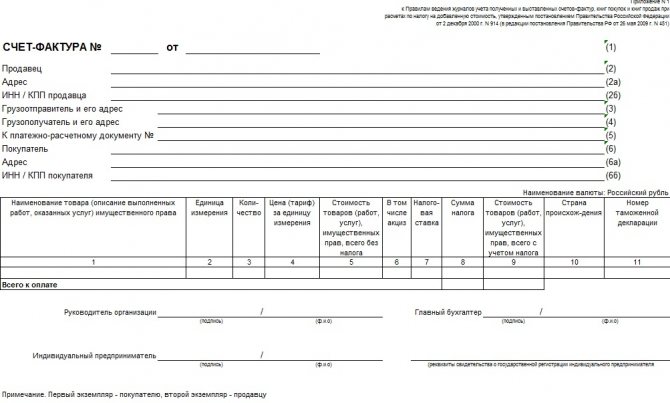

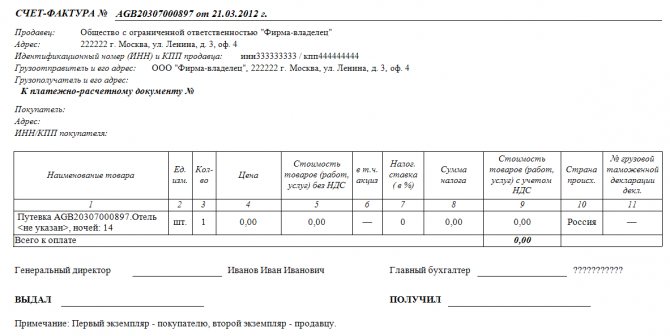

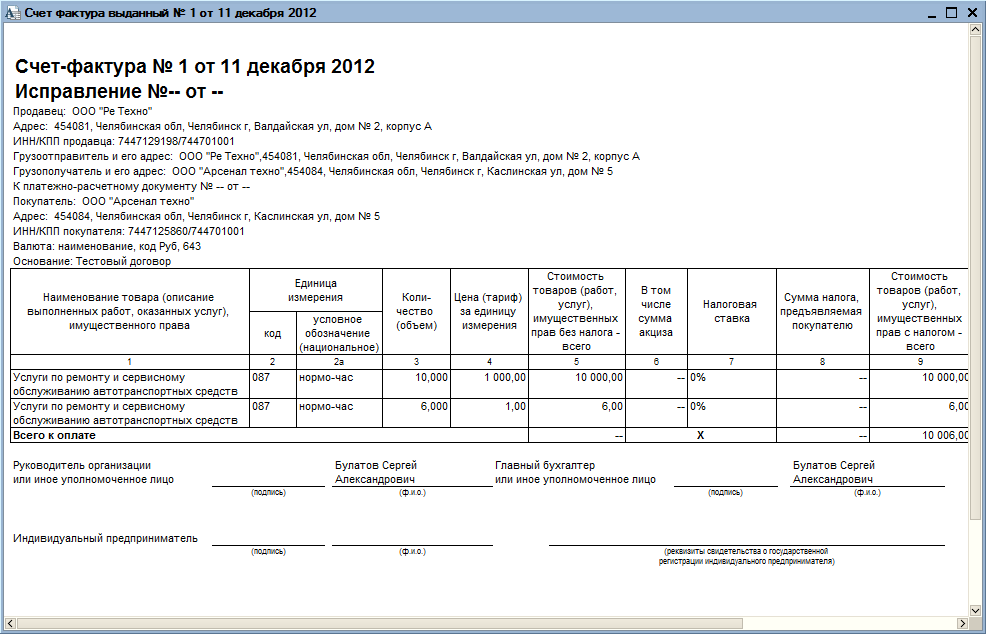

Счет-фактура содержит следующие реквизиты:

- дату и номер счета;

- исправления (если вносились, указываются реквизиты внесения исправлений, если нет — прочерк);

- ИНН и адреса контрагентов;

- грузоотправителя и грузополучателя (если данные совпадают с данными покупателя и продавца, указывают «он же»);

- платежного документа, если имела место сделка с предоплатой;

- государственного контракта, если он имел место;

- валюту документа с кодировкой;

- наименование товара, работ, услуг, имущественных прав, являющихся предметом расчетов;

- единицы измерения, объемы;

- цену без налога;

- сумму без налога;

- акцизы, если речь идет о подакцизном товаре;

- ставку налога на добавленную стоимость;

- стоимостный расчет предъявленного покупателю НДС;

- сумму по счету-фактуре суммарно с налогом;

- код вида товара – для продукции, вывозимой в страны Евразийского союза (ЕАЭС).

Внимание! Страны ЕАЭС – Белоруссия, Казахстан, Киргизия, Армения. При отсутствии контрактов с этими странами в графе 1а счета-фактуры ставится прочерк (см. Постановление Правительства от 19-08-17 №981.).

Группа реквизитов, характеризующая товар, произведенный за пределами России и прошедший таможню для использования в экономической зоне Калининградской области:

- код иностранного государства;

- его наименование;

- регистрационный номер ТД.

Внимание! Если товар произведен в России, в графах 10 и 10а следует ставить прочерки. В то же время не запрещается ставить код России (643) и наименование страны (см. письмо Минфина от 10-01-13 №03-07-13/01-01). Если товар произведен не в России, но впоследствии разделен для продажи так, что страну происхождения отдельных его партий установить невозможно, то страну происхождения и таможенную декларацию в счете-фактуре не заполняют (см. письмо Минфина от 27-11-17 №03-07-09/78220).

При работе со счетами–фактурами следует учитывать ряд моментов:

- Если в документе фигурируют услуги, в сведениях об отправителе и получателе груза ставится прочерк.

- При заполнении документа на пишут «без акциза», аналогично – если товар не является подакцизным.

- Наименования товаров, работ и т.д. в договоре и в счете-фактуре должны совпадать.

- Документ выписывается в день поставки либо не позднее 5 дней после.

- Адреса контрагентов вписываются точно так же, как они зафиксированы ЕГРЮЛ (ЕГРИП). Если в договоре указан иной адрес, его записывают в дополнительных строках (письмо Минфина 21-12-17 №03-07-09/85517).

- Все счета-фактуры, независимо от их вида (в т.ч. авансовые, корректировочные), учитываются хронологически, а не раздельно. Для удобства можно вводить буквенные символы в номер счета.

- Документ подписывается руководителем организации, индивидуальным предпринимателем, главным бухгалтером или их уполномоченными.

Внимание! Права уполномоченных лиц и законность их подписей должны быть оформлены доверенностью или приказом, если речь идет об организации и единственной доверенностью, если уполномоченный представляет ИП.

Универсальный передаточный документ (УПД) и счет-фактура

Форма не является обязательной к применению, но рекомендуется ФНС как способ сократить количество документации при оформлении сделки. УПД содержит все признаки счета-фактуры и документа, по которому передаются ТМЦ. Применяется как организациями на ОСНО, так и использующими специальные налоговые режимы организациями, ИП. Правила использования УПД прописываются в учетной политике.

При этом часть хозяйственных операций может оформляться в организации с применением привычных счетов-фактур, а часть – с помощью УПД (письмо ФНС 27-05-15 №ГД-4-3/8963). При использовании УПД одновременно в качестве счета-фактуры и документа передачи на нем указывается статус 1.

Преимущества перед бумажным вариантом

У электронного счета-фактуры есть ряд преимуществ:

- Ускоряет передачу документов и избавляет от бумажной волокиты. Если бумажная версия может идти в другой регион неделями, то электронная доходит за пару минут. Не придется платить за отправку, что тоже экономит время и средства.

- Электронная версия СФ имеет утвержденную форму. Приказом ФНС России от 04.03.2015 N ММВ-7-6/ «Об утверждении форматов счета-фактуры, журнала учета полученных и выставленных счетов-фактур, книги покупок и книги продаж, дополнительных листов книги покупок и книги продаж в электронной форме» была утверждена форма электронного счета-фактуры, который состоит из 14 разделов. Однако не все они обязательны для заполнения, все зависит от категории поставщика и покупателя.

- Отсутствие подписей. Согласно п. 6 ст. 169 НК РФ счет-фактура должен содержать подпись главного бухгалтера и руководителя. Налоговики могут сверять подписи с экземплярами покупателя и поставщика. На электронном счете-фактуре таких проблем не возникнет, так как подпись там требуется электронная, которая содержит всю необходимую информацию о лице (о том, как подписываются электронные счета-фактуры и как работать с сертификатом ключа проверки, читайте тут).

- Ошибка в указании реквизитов. Благодаря справочнику ЕГРЮЛ программа сверяет все данные, и совершить ошибку практически невозможно. Однако в бумажной версии – это распространенная ошибка, а неправильное указание реквизитов может служить отказом вычета НДС. К тому же в электронной версии программа не примет документ до тех пор, пока все обязательные поля не будут заполнены.

Кратко

- Счет и счет-фактура имеют существенные различия.

- Счет — предложение оплатить товар, услугу, продукцию. Счет может как отражать уже существующие договорные обязательства, так и служить офертой. Не является обязательным документом.

- Счет-фактура — это основание признать вычет по НДС законным. Все реквизиты счета-фактуры, сроки и правила его оформления строго регламентированы. Документ обязателен к применению организациям и ИП, ведущим расчеты по НДС.

- Универсальный передаточный документ (УПД) сочетает в себе признаки первичного документа и счета-фактуры. Может применяться всеми организациями любых форм собственности, а также предпринимателями. Рассматривается налоговыми органами аналогично счету-фактуре при соответствующем использовании налогоплательщиком. Применение его не носит обязательный характер и прописывается в учетной политике.

В чем разница между ними?

Разница между счётом и счётом-фактурой в том, что последний документ выписывается исключительно для организаций, которые являются плательщиками НДС. Товарная накладная отличается от любого из этих видов счёта тем, что она представляет собой не информацию о ТМЦ, а уже сам факт реализации товаров или продукции.

Читайте также: Код ОКВЭД 73.11 — расшифровка 2021 года: Деятельность рекламных агентств

Счета, выписанные различными организациями, не всегда являются обязательными для выполнения. Но данные счёта-фактуры обязательно вносятся в налоговый учёт обоих контрагентов. А вот товарная накладная выписывается на основании доверенности сторонней организации, то есть она обязательно должна быть выписана, если покупатель пришёл за своим товаром.

Подписывается товарная накладная как продавцом, так и покупателем. Cчёт подписывается только продавцом. Во всех этих документах указываются реквизиты контрагентов и данные о товаре, продукции или услуге, а также их стоимость с учётом или без учёта НДС.

Внимание! Составляется по два образца документов, один из которых остаётся у продавца, а другой предоставляется покупателю.

Более детально о том, что такое товарная накладная и счет-фактура и чем отличаются эти документы, читайте в этом материале.