- Счет 42 в бухгалтерском учете

- Порядок формирования торговой наценки

- Проводки по счету 42 «Торговая наценка»

- Потери, порча, брак: учет в торговле

- Примеры операций и проводок по 42 счету

- Пример 1. Начисление и списание торговой наценки

- Пример 2. Учет торговой наценки при списании товаров для собственных нужд

- Бухгалтерские проводки в розничной торговле при ЕНВД

- Счет 02 проводки

- Типовые проводки по 42 счету

- Формирование наценки на товар — пример

- Проводки по списанию наценки по реализованным товарам

- Счёт 41 «Товары» в бухгалтерском учете

- Типовые проводки и примеры операций по 41 счету

- Пример 1. Учёт товара по счету 41 по цене покупки

- Пример 2. Учёт товара по счету 41 по цене реализации

- Государственное регулирование ценообразования

Счет 42 в бухгалтерском учете

Торговая наценка — это добавленная стоимость к покупной стоимости товара, применяемую организацией для покрытия расходов на продажу товара, уплаты косвенных налогов и, в конечном итоге, получения прибыли.

Счет 42 «Торговая наценка» является пассивным и кредитуется при принятии к учёту товаров на сумму скидки (накидки) или торговой наценки.

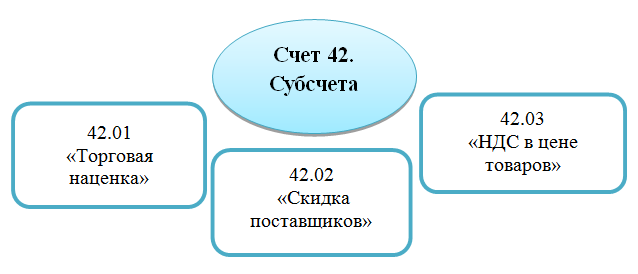

Основные субсчета 42 счета представлены на рисунке:

Целью аналитического учета по 42 счету является обеспечение раздельного учета сумм скидок (накидок) и разниц в ценах:

Читайте также: МХ-15 “Акт об уценке товарно-материальных ценностей”

- товаров для розничной торговли;

- товаров отгруженных.

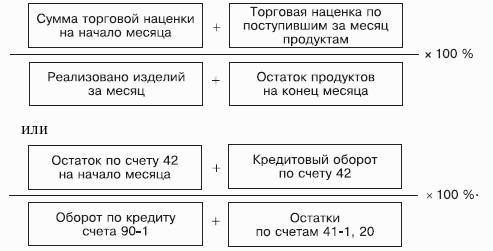

Сумму скидки (накидки) остатка непроданных товаров можно определить по %, исходя из соотношения суммы скидки/накидки на остаток товаров на начало месяца и оборота по Кт 42 счета без учёта сторнированных сумм к сумме проданных товаров и их остатка по итогу месяца:

Порядок формирования торговой наценки

Согласно законодательству, каждое предприятие вправе самостоятельно определять розничную цену реализуемого товара. Следовательно, сумма торговой наценки и, как следствие, реализационная стоимость товара, определяется организацией в каждом отдельном случае. В то же время, согласно рекомендациям Минэкономики, продажная цена товара должна соответствовать рыночной конъюнктуре, а также покрывать возможные реализационные расходы и включать сумму дохода, который организация планирует получить от продажи товара.

Сумма торговой наценки определяется как процент от стоимости приобретения товара. Принимая решение о сумме торговой наценки на товар, организация должна зафиксировать данный показатель в реестре розничных цен. Данный документ является основанием для отражения в учете операций по счету 42. Законом не установлена обязательная форма, по которой должен быть составлен реестр. Организация может самостоятельно составить бланк реестра и утвердить его форму в учетных документах.

Субсчета 42 счета:

- Счет 42.01 — Торговая наценка в автоматизированных торговых точках

- Счет 42.02 — Торговая наценка в НТТ

Проводки по счету 42 «Торговая наценка»

Основные проводки по 42 счету приведены в таблице:

ДтКтОписание проводкиДокумент-основание4142Отражение суммы торговой наценки на поступившие товары/отражение списания торговой наценки (уценка товаров)Реестр розничных цен4442Отражено списание суммы торговой наценки по использованным для собственных нужд товарамБухгалтерская справка90.0242Сторнирована сумма торговой наценки (реализованная торговая наценка)Реестр розничных цен, Бухгалтерская справка9442Отражено списание суммы торговой наценки по выбывшим товарам в результате недостачи/порчи.Акт инвентаризации, Инвентаризационная опись, Бухгалтерская справка

Потери, порча, брак: учет в торговле

Д/т К/т Операция 94 41 Отражена порча товаров 44 94 Списаны потери в рамках норм естественной убыли 73,76 94 Ст-сть испорченных ТМЦ в возмещение с виновных лиц 91/2 94 Списан убыток от порчи, если виновный не установлен, или в результате неодолимых форс-мажорных обстоятельств

Таким же образом проводят списание брака в торговле. Проводки, представленные в таблице, отражают вариант, когда предприятие не отправляет бракованный товар поставщику.

Примеры операций и проводок по 42 счету

Пример 1. Начисление и списание торговой наценки

Допустим, магазином «Проктер» было приобретено 8 мультиварок по цене 2 360руб, в т.ч. НДС – 360руб. Наценка на товары без НДС составляет 35%.

Начисление торговой наценки в магазине «Проктер» отражено проводками:

ДтКтСумма проводки, руб.Описание проводкиДокумент-основание416016 000Оприходование товаров от поставщикаТоварная накладная19602 880НДС принят к учётуТоварная накладная68 НДС192 880Получен налоговый вычетСчёт-фактура605118 880Произведена оплата поставщику за товарыБанковская выписка/

Платёжное поручение41429 488Отражена торговая наценка по поступившим товарамРеестр розничных цен

В дальнейшем магазином ООО «Проктер» было реализовано все 8 мультиварок по цене 3 186руб., в т.ч. НДС.

Продажа товара и списание торговой наценки в ООО «Проктер» отражено проводками:

ДтКтСумма проводки, руб.Описание проводкиДокумент-основание5090.0125 488Отражена выручка от продажи товаровПКО (КО-1)90.024125 488Списана учётная стоимость товаровОтчёт о реализации90.02429 488Сторнирована реализованная торговая наценкаРеестр розничных цен, Бухгалтерская справка-расчёт90.0368 НДС3 888Начислен НДС к уплате в бюджетОтчёт о реализации90.09995 600Финансовый результат от продажи товаровОСВ

Пример 2. Учет торговой наценки при списании товаров для собственных нужд

Предположим, ООО «ЛунаМ» реализует материалы для строительства в розницу. Для ремонта помещения магазина были использованы собственные стройматериалы на сумму 31 000руб. Торговая наценка составляет 30%.

Учет торговой наценки при списании товаров для собственных нужд ООО «ЛунаМ» отражено проводками:

ДтКтСумма проводки, руб.Описание проводкиДокумент-основание444131 000Стройматериалы переданы на ремонтБухгалтерская справка44429 300Списана сумма торговой наценки по стройматериалам

Бухгалтерские проводки в розничной торговле при ЕНВД

Продажа товаров производится производственными предприятиями, приобретающими товары для перепродажи у различных поставщиков. Товарными признаются и операции по приобретению у других предприятий комплектующих изделий и последующей сборке собственных продуктов.

Розничная торговля – это процесс продаж товаров населению поштучно или небольшими партиями, приобретаемыми для личного потребления или использования некоммерческого характера.

Для оптовой торговли характерна реализация товаров крупными партиями торговым компаниям или другим экономическим субъектам для дальнейшей их продажи или переработки.

— 41/1 «Товары на складах»;

— 41/2 «Товары в рознице»;

— 41/3 «Тара» и др.

Аналитический учет товаров осуществляется по каждому материально-ответственному лицу в ведомостях отдельными позициями по наименованиям товаров, разделяемых по сортам, комплектам, партиям, кипам. При необходимости ТМЦ учитывают по местам хранения – складам, цехам и т.д.

Существуют особенности в ведении учета по оприходованию ТМЦ по покупным и продажным ценам.

Д/т К/т Хоз. операции Приход ТМЦ по покупным ценам 41 60 Оприходование по фактической ст-сти 19 60 НДС 68 19 Зачтен из бюджета НДС 60 51 Оплачен счет Продажа ТМЦ 62 90/1 Ст-сть реализации с НДС 90/3 68 НДС 90/2 41 Списаны проданные ТМЦ по фактической, расчетной ст-ти, либо по методу ФИФО 51 62 Поступила оплата за ТМЦ 44 02, 69,70,71,76 Начислены издержки обращения (ИО) 90/2 44 Списаны ИО Финансовый результат 90/9 99 Прибыль от продаж 99 90/9 Убытки

Бухучет в розничной торговле по продажным ценам характеризуется применением сч. 42 «Торговая наценка». При этом с записью по приходу ТМЦ одновременно кредитуется сч. 42 с дебетом сч. 41 на сумму разницы между стоимостью приобретения товаров и продаж. Кроме того, на сч. 42 фиксируются суммы скидок, предоставляемые поставщиками, наценки на предполагаемые потери товаров и др.

Д/т К/т Хоз. операция Поступление ТМЦ по продажным ценам 41 60 Оприходование ТМЦ 19 60 НДС 68 19 НДС зачтен из бюджета 60 51 Оплачен счет поставки 41 42 Начислена наценка на оприходованные ТМЦ Реализация ТМЦ 50 90/1 Реализация по продажной ст-сти 90/3 68 НДС 90/2 41 Списание реализованных ТМЦ 90/2 42 Сторно суммы наценки 44 02, 05,69,70,71,76 Начислены ИО 90/2 44 Списаны ИО Финансовый результат 90/9 99 Прибыль 99 90/9 Убытки

Товары, передаваемые для переработки другим компаниям, учитываются на отдельном субсчете.

Пример

Д/т К/т Хоз. операция Приобретение ТМЦ 41 60 Оприходование товара по фактической стоимости 19 60 НДС входной 68 19 Зачтен НДС 60 51 Оплата счета поставщика Продажа ТМЦ 62 90/1 Стоимость ТМЦ с НДС 90/3 68 НДС 90/2 41 Списание реализованных ТМЦ 51 62 Оплата поступила от покупателя 90/2 44 Списаны ИО Финансовый результат 90/9 99 Прибыль 99 90/9 Убыток

Бухгалтерский учет в торговых организациях осуществляется на различных системах налогообложения, в т.ч. на ЕНВД. В этом случае налоговые платежи носят фиксированный характер и рассчитываются исходя из особенностей этого спецрежима.

Предлагаем ознакомиться: Торговля на улице физическим лицом в РФ

Бухучет в торговле при использовании ЕНВД, как и при ОСНО сводится к оприходованию ТМЦ, расчету наценки и выведению результата от торговой деятельности. ЕНВД применяется (при желании учредителя или предпринимателя), если розничная торговля ведется:

- в стационарных помещениях площадью не более 150 кв.м. по каждому объекту налогообложения;

- в помещениях торговой сети без собственных торговых залов;

- на местах торговли, имеющих нестационарный характер (лотках и др).

Д/т К/т Хоз. операция Отражение операций по приобретению ТМЦ 41/2 60 Оприходование ТМЦ 41/2 42 Начислена наценка 60/1 50/1 Оплачены поставленные товары Продажа ТМЦ 50/1 90/1 Выручка от продаж 90/2/1 41/2 Списание реализованных товаров 90/2 42 Сторно наценки на проданные товары Выведение результата 90/9 99 Прибыль 99 90/9 Убытки

Счет 02 проводки

Согласно законодательству, каждое предприятие вправе самостоятельно определять розничную цену реализуемого товара.

Следовательно, сумма торговой наценки и, как следствие, реализационная стоимость товара, определяется организацией в каждом отдельном случае.

Читайте также: Авансовый отчет по командировке: удобства и ограничения

В то же время, согласно рекомендациям Минэкономики, продажная цена товара должна соответствовать рыночной конъюнктуре, а также покрывать возможные реализационные расходы и включать сумму дохода, который организация планирует получить от продажи товара.

Сумма торговой наценки определяется как процент от стоимости приобретения товара. Принимая решение о сумме торговой наценки на товар, организация должна зафиксировать данный показатель в реестре розничных цен.

Данный документ является основанием для отражения в учете операций по счету 42. Законом не установлена обязательная форма, по которой должен быть составлен реестр.

Организация может самостоятельно составить бланк реестра и утвердить его форму в учетных документах.

Субсчета 42 счета:

- Счет 42.01 — Торговая наценка в автоматизированных торговых точках

- Счет 42.02 — Торговая наценка в НТТ

Типовые проводки по 42 счету

Для отражения обобщенной информации о суммах наценки на товар используется счет 42 . По Кт 42 проводят суммы начисленной торговой наценки, по Дт 42 — списание наценки в связи с реализацией товара, уменьшение суммы наценки и т.п. Рассмотрим типовые проводки по счету 42:

ДтКтОписаниеДокумент4142Отражено начисление суммы торговой наценкиРеестр розничных цен90.242Списана сумма наценки по реализованным товарамРеестр розничных цен91.241Списание превышения суммы уценки над наценкойРеестр розничных цен

Формирование наценки на товар — пример

ООО «Великан» приобрело у ООО «Магнит» партию товара (150 утюгов) стоимостью 324 500 руб., НДС 49 500 руб. Торговая наценка на товар составила 35%. Определяя сумму торговой наценки и показатель продажной цены на товар, бухгалтер ООО «Великан» сделал следующие расчеты:

- Торговая наценка на партию товара — 96 250 руб. ((324 500 руб. — 49 500 руб.) * 35%).

- Продажная цена партии товара — 371 250 руб. (324 500 руб. — 49 500 руб. + 96 250 руб.).

- Розничная цена единицы товара (одного утюга) — 2 475 руб. (371 250 руб. / 15 шт.).

Отражая операции в учете, бухгалтер ООО «Великан» сделал такие записи:

ДтКтОписаниеСуммаДокумент4160Поступила партия товара от ООО «Магнит» (324 500 руб. — 49 500 руб.)275 000 руб.Товарная накладная1960Отражена сумма НДС по поступившему товару49 500 руб.Товарная накладная6051Перечислены средства ООО «Магнит» в счет оплаты за товар324 500 руб.Платежное поручение68 НДС19НДС принят к вычету49 500 руб.Счет-фактура4142Отражена сумма начисленной торговой наценки на товар96 250 руб.Реестр розничных цен

Проводки по списанию наценки по реализованным товарам

ООО «Рынок Плюс» ведет деятельность в сфере розничной торговли. Согласно учетной политики, товары на предприятии учитываются по реализационной цене.

По состоянию на 01.02.2021 года в учете ООО «Рынок Плюс» сальдо по Дт 41 составляет 471 200 руб., по Кт 42 — 193 000 руб.

В течение февраля 2021 года ООО «Рынок Плюс» были осуществлены следующие операции:

- Приобретен товар на сумму 942 000 руб. без НДС. Торговая наценка — 403 000 руб. Продажная цена — 1 345 000 руб. (942 000 руб. + 403 000 руб.).

- Реализован товар на сумму 1 418 300 руб., НДС 216 351 руб. Расходы на реализацию товара — 88 200 руб.

Стоимость товара, остаток которого числится на 29.02.2021 года, составила 397 900 руб. (471 200 руб. + 1 345 000 руб. — 1 418 300 руб.).

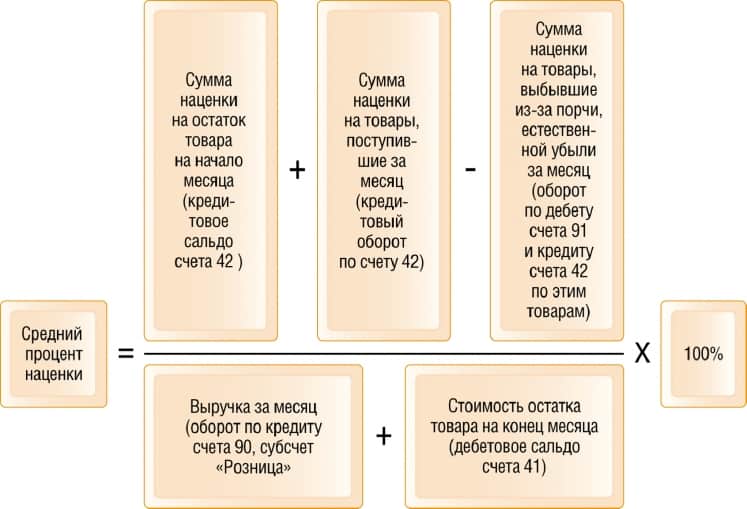

Средний процент наценки, припадающей на реализованную продукцию, бухгалтер ООО «Рынок Плюс» рассчитал таким образом:

((193 000 руб. + 403 000 руб.) / (1 418 300 руб. + 397 900 руб.) * 100%) = 32,81%.

В учете ООО «Рынок Плюс» были сделаны такие проводки:

ДтКтОписаниеСуммаДокумент5090.1Выручка за февраль 2021 года поступила в кассу ООО «Рынок Плюс»1 418 300 руб.Приходный кассовый ордер90.241Продажная стоимость реализованного товара отражена в составе расходов1 418 300 руб.Отчет о реализации90.242Сторно торговой наценки по реализованным товарам (1 418 300 руб. * 32,81%)465 345 руб.Реестр розничных цен, бухгалтерская справка-расчет90.368 НДСНачислена сумма НДС по реализованному товару216 351 руб.Отчет о реализации90.244Реализационные издержки отражены в составе расходов88 200 руб.Отчет о расходах90.999По итогам февраля 2021 года отражена сумма финансового результата (465 345 руб. — 216 351 руб. — 88 200 руб.)160 794 руб.Оборотно-сальдовая ведомость

Счет 41 бухгалтерского учета — это активный счет «Товары», предназначен для аккумулирования данных о наличии и движении товарно-материальных ценностей, приобретённых в качестве товаров для реализации. В коммерческой деятельности он играет главную роль, так как на основе данных о его наличии и движении в организации строятся все рабочие процессы.

Счёт 41 «Товары» в бухгалтерском учете

В бухгалтерском учёте товары учитываются на 41 счёте.

В основном счёт 41 «Товары» используются организациями, которые ведут торговую деятельность, а также организациями, которые предоставляют услуги в сфере общественного питания.

К счёту 41 «Товары» могут быть открыты соответствующие субсчета, представленные на рисунке:

Типовые проводки и примеры операций по 41 счету

В бух.учёте товары учитываются по фактической себестоимости, включая следующие затраты:

- Сумма оплаты за товар;

- Расходы по услугам, связанным с покупкой товара (информационные и другие);

- Вознаграждения посредникам и другие расходы, связанные с покупкой товара.

Как раз для отражения себестоимости товара и учета его количества служит счёт 41.

Для предприятий, применяющих УСН, в себестоимость товара включается НДС, если отражен в документах поставщика. Для предприятий на ОСНО купленный НДС в стоимость не будет попадать.

Рассмотрим типовые проводки по 41 счёту в таблицах.

Таблица 1. Отражение складских операций по счету 41:

Счёт ДтСчёт КтОписание проводкиДокумент-основание4160/76Поступление ТМЦ на склад от поставщика/прочих контрагентовТоварная накладная41.0141.11(12)Перемещение товара с оптового склада на автоматизированную (учёт вручную) торговую точку. При возврате товара на основной склад формируется обратная запись, например, если товар не был проданНакладная, заверенная подписями лиц, отпускающих и принимающих ТМЦ (ТОРГ-28, МХ-10)45.0141.01Со склада отгружены товары, готовая продукцияРасходная накладная45.0241.01Со склада списана тара по отгруженным товарамРасходная накладная45.0541.01Списание стоимости товаров по договору комиссииРасходная накладная9441Списание стоимости порчи или недостачи товаровАкт списания, инвентаризационная ведомость

Пример 1. Учёт товара по счету 41 по цене покупки

ООО «Ксенополис» взят кредит на сумму 100 000,00 руб. для покупки товара. Ежемесячные расходы по кредиту составили 1 250,00 руб. ООО «Ксенополис» приобрело товар у ООО «Журавль» (100 00,00 руб., НДС 15 254,00 руб.) и оприходовало его на склад. По факту реализации товаров ООО «Птичка» ТМЦ были списаны со склада (169 000,00 руб., НДС 25 780,00 руб.)

Читайте также: Основные характеристики и классификация затрат, расходов и издержек предприятия

Согласно учетной политике, ООО «Ксенополис» отражает ТМЦ на складе по цене покупки.

Таблица 2. Проводки по счету 41 по учёту товара по цене покупки:

Счёт ДтСчёт КтСумма проводки, руб.Описание проводкиДокумент-основание5166100 000,00Зачислен банковский кредитБанковская выписка41.16084 746,00Купленные товары учтены на складе (без НДС)Товарная накладная196015 254,00Отражена сумма НДСТоварная накладная68 НДС1915 254,00Отражен налоговый вычетСчёт-фактура91.2661 250,00Учтены расходы по кредитуБанковский договор90.241.184 746,00Списание со склада в связи с реализациейРасходная накладная6290.1169 000,00Отражение выручки от продажи ТМЦРасходная накладная90.368 НДС25 780,00Отражен НДССчёт-фактура5162169 000,00Товар оплачен ООО «Птичка»Банковская выписка

Пример 2. Учёт товара по счету 41 по цене реализации

ООО «Солнце» куплен товар (комплектующие для сплит-систем) по цене 145 000,00 руб., НДС 22 119,00 руб. с целью последующей продажи. Торговая наценка — 29% (35 635,00 руб.). НДС при реализации — 28 533,00 руб. Общая наценка с учетом НДС — 50 652,00 руб. Товар продан ООО «Гавань».

Таблица 3. Учёт товара по цене реализации — проводки по счету 41.01:

Счёт ДтСчёт КтСумма проводки, руб.Описание проводкиДокумент-основание41.160122 881,00Комплектующие учтены на складе (без НДС)Товарная накладная196022 119,00Отражена сумма НДСТоварная накладная68 НДС1922 119,00Отражен налоговый вычетСчет-фактура6051122 881,00Осуществлена оплата за комплектующиеПлатежное поручение41.14250 652,00Учтена торговая наценкаРасчет наценки90.241.1173 533,00Товар списан со склада в связи с реализацией (122 881,00 + 50 652,00)Расходная накладная90.24250 652,00Сторно торговой наценкиРасходная накладная6290.1173 533,00Отражение выручки от продажи ТМЦРасходная накладная90.368 НДС28 533,00Отражен НДССчет-фактура5162173 533,00Товар оплачен ООО «Гавань»Банковская выписка

Источник: https://accountingsys.ru/schet-02-provodki/

Государственное регулирование ценообразования

Регулирование цен представляет собой целый комплекс рычагов, которые оказывают прямое и косвенное воздействие на механизм формирования цен на товары, реализуемые в пределах страны. Это мероприятие выступает в качестве необходимости, потому что имеет взаимную связь с проблемой формирования доходов.

От эффективности проведения зависит социальная стабильность в рамках народного хозяйства. Цены, обеспечивая стимулирующую функцию, оказывают воздействие на развитие производственного процесса.

Механизм, по которому государство регулирует ценовой уровень, включает в себя несколько элементов:

- определение целевых задач;

- изучение показателей спроса на товар;

- оценки по средним производственным издержкам;

- анализ проведения противодействующих лиц;

- подбор методики образования цены;

- окончательные выводы касательно вмешательства государства.

Госрегулирование ценовых уровней товарных позиций не исключает свобод выбора потребителей в покупке нужного набора товаров и услуг. При этом все элементы подразумевают достижение определенных целей:

- обеспечение равновесия между спросом и предложением;

- покрытие первостепенных нужд населения;

- финансирование и компенсирование затрат;

- поддержание достойного уровня жизни граждан;

- стимулирование процессов интеграции и взаимовыгодного разделения труда;

- усиление показателей эффективности внешнеэкономических связей.