Привет, на связи Василий Жданов в статье рассмотрим долгосрочные обязательства в балансе. Все имеющиеся у организации задолженности отражаются в бухгалтерском балансе с целью анализа эффективности деятельности предприятия, разработки стратегии его развития, исправления ошибок в управлении и своевременного погашения долгов. Так, заемные средства иногда можно возвращать на протяжении десяти-пятнадцати лет, а в некоторых случаях долг требуется выплатить не позднее чем через год. В первом случае прописываются долгосрочные обязательства в балансе, а во втором – краткосрочные. Наиболее благоприятно сказывается на работе фирмы привлечение долгосрочного заемного капитала.

- Что такое долгосрочные обязательства в балансе

- Видео: Как настроить отчет «Дебиторская задолженность по срокам долга»

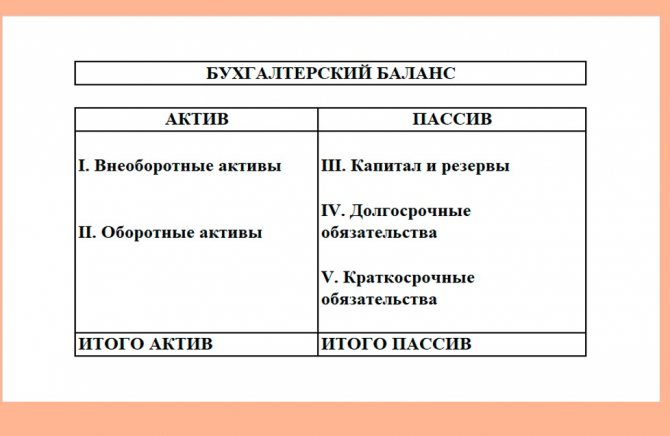

- Долгосрочные обязательства в балансе (раздел IV)

- Долгосрочные обязательства: заемные средства (строка 1410)

- Долгосрочные обязательства: отложенные налоговые обязательства (строка 1420)

- Долгосрочные обязательства: оценочные обязательства (строка 1430)

- Структура

- Нормативные и законодательные акты по теме

- Ответы на часто задаваемые вопросы по “Долгосрочные обязательства в балансе”

- Что такое активы и пассивы: определение, виды

- Два определения активов и пассивов

- Виды активов

- Виды пассивов

Что такое долгосрочные обязательства в балансе

Обязательства предприятия – имеющиеся на отчетную дату долги, возникшие у фирмы вследствие совершения определенных фактов ее производственной деятельности, которые в итоге приведут к расходованию активов для их погашения. Обязательства могут появиться у хозяйствующего субъекта в силу:

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

- обычая делового оборота;

- правовой нормы;

- договора.

Под долгосрочными обязательствами подразумеваются задолженности перед юридическими и физическими лицами, которые необходимо погасить не ранее чем через 12 месяцев с отчетной даты. Таковыми могут являться, например, оценочные обязательства, отложенные налоговые платежи, различного рода долги.

Бывает и так, что организация привлекает финансирование с длительным сроком возврата, но частично кредит необходимо выплатить в достаточно сжатые сроки. Поэтому, когда финансовые эксперты рассматривают имеющиеся долгосрочные обязательства в балансе фирмы с целью проведения оценки финансового состояния, такие долги подразделяются на 2 категории:

Читайте также: Система нормативного регулирования бухгалтерского учета в РФ

- Часть долгосрочной кредиторской задолженности, подлежащая погашению в течение ближайшего года, начиная с отчетной даты.

- Доля долгосрочной кредиторской задолженности, которую нужно будет погасить более чем через 1 год с отчетного дня.

Оценка стоимости бизнесаФинансовый анализ по МСФОФинансовый анализ по РСБУРасчет NPV, IRR в ExcelОценка акций и облигаций

Видео: Как настроить отчет «Дебиторская задолженность по срокам долга»

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- 8

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

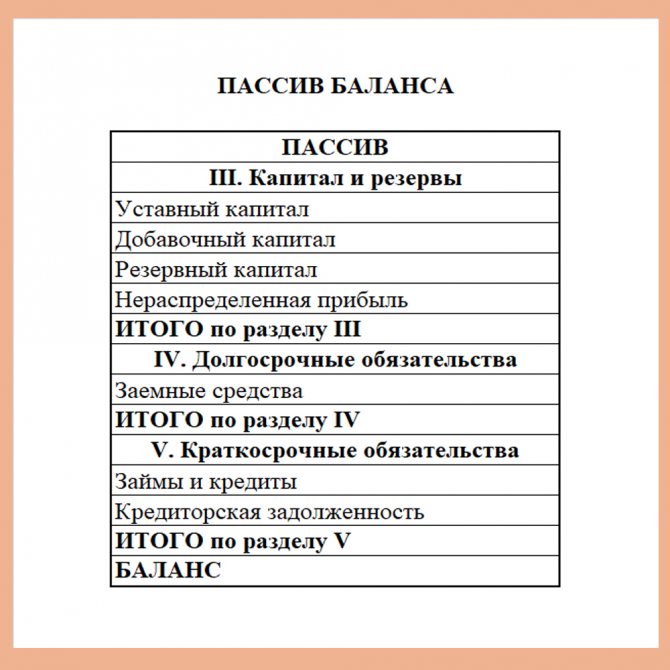

Долгосрочные обязательства в балансе (раздел IV)

Важно! Обязательства (краткосрочные и долгосрочные) в балансе всегда отражаются в Пассиве.

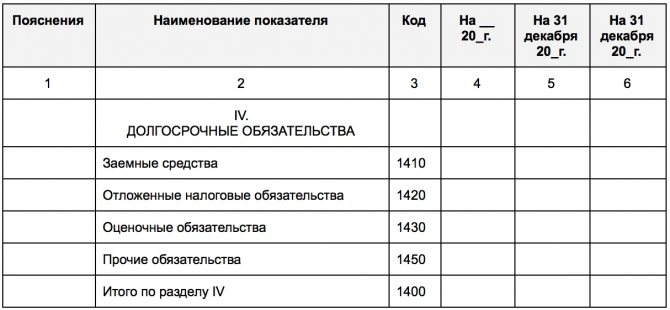

В бухгалтерском балансе информацию обо всех долгосрочных обязательствах предприятия можно найти в разделе IV, включающем следующие статьи:

- Заемные средства (строка 1410). Это оформленные юрлицом кредиты и займы, проценты за пользование денежными средствами и сопутствующие затраты (плата за проверку кредитного договора, платные консультации, информация коммерческого характера и т.д.).

- Отложенные налоговые обязательства (строка 1420). Это доля отложенного налога на прибыль организации, которая в итоге увеличит налог на прибыль, запланированный к перечислению в бюджет в следующем за отчетным или в более поздних периодах.

- Оценочные обязательства (строка 1430). Задолженности предприятия, которые планируется погасить не ранее чем через год.

- Прочие обязательства (строка 1450). Все прочие долги, не относящиеся ни к одной из перечисленных выше категорий.

Посмотрим, как упомянутый раздел IV выглядит:

Разберем раздел IV “Долгосрочные обязательства” построчно и проследим, каким образом заполняется каждая строка баланса:

Строка раздела IVПорядок формирования строкиАлгоритм расчета показателя*

*К_ – кредитовое сальдо1410

“Заемные средства”Отражению подлежат сведения обо всех обязательствах фирмы, взятых на долгий срок (таковым считается период времени от 1 календарного года).

Кредиторская задолженность может возникнуть вследствие получения займа в денежной либо натуральной форме, в виде обязательства по векселю, кредита банка.

Для формирования строки нужно взять кредитовое сальдо сч.67 только в части долгов с продолжительным временем выплаты.

К67 (только долгосрочные долги)1420

“Отложенные налоговые обязательства”Заполняется лишь предприятиями, руководствующимися ПБУ 18/02.

Формирование строки происходит путем указания кредитового сальдо сч.77.

В случаях, когда фирмы позволяют себе осуществление зачета налоговых обязательств и активов и представление их сальдированно в свернутом виде, строка подлежит заполнению только тогда, как кредитовое сальдо сч.77 > дебетового сальдо сч.09 (на величину разницы между данными показателями).

К771430

“Оценочные обязательства”Указывается сумма сформированных по ПБУ 8/2010 резервов по части долгосрочных обязательств. В качестве примера можно указать резервы, сформированные на гарантийный ремонт.

Формирование строки производится путем отражения в ней кредитового сальдо сч.96 (для долгов с периодом возврата от 1 года), которое не было списано по состоянию на 31.12 отчетного периода.К96 (только оценочные обязательства с длительным сроком исполнения)1450

“Прочие обязательства”Содержит сведения о долгах перед контрагентами с периодом возврата от 1 года.

Формируется как сальдо следующих счетов:

– сч.60 (долги перед подрядчиками и поставщиками по полученным ранее отсрочкам платежей и рассрочкам по оплате поставленных товаров, только по кредитным задолженностям с долгим сроком возврата);

– сч.62 (долги перед заказчиками и потребителями по полученным авансам, предоплатам за будущую поставку товаров, коммерческим кредитам, только по долгосрочным задолженностям);

– сч.68 (кредиторские задолженности с продолжительным сроком погашения, возникшие по части платежей в бюджет (налогов, сборов), например, при получении рассрочки и отсрочки по федеральным налоговым сборам, инвестиционного налогового кредита);

Читайте также: Какие документы потребуются для получения детского пособия

– сч.69 (долги предприятия по уплате страховых взносов с длительным периодом погашения, например, возникшие ввиду реструктуризации задолженности перед внебюджетными фондами);

– сч.76 (не вошедшие в иные категории долги с продолжительным временем погашения);

– сч.86 (кредит сч.86 – целевое финансирование со временем исполнения обязательств не менее 1 года, например, при возникновении обязательства застройщика по передаче готового объекта инвесторам после получения целевого финансирования на строительство).

К60+К62+К68+К69+К76+К86 (только долгосрочные обязательства)1400

“Итого по разделу IV”Сумма строк 1410-1450 (общий объем обязательств компании).

Итог по разделу “Долгосрочные обязательства” рассчитывается в соответствии со следующей формулой:

Долгосрочные обязательства: заемные средства (строка 1410)

К заемным средствам, отражаемым в строке 1410 раздела IV, относятся все оформленные на конец отчетного периода на срок от 1 года банковские кредиты, различные займы, долги облигационные и вексельные. Такие задолженности накапливаются на сч. 67.

Сумма взятого займа отражается в бухгалтерском учете в сумме, указанной в договоре займа, не превышающей суммы фактически взятых финансов. Такой договор признается заключенным в момент фактического получения денежных средств (или иных активов) от заемщика.

Долг по займам и кредитам демонстрируется в балансе с принятием во внимание процентов за пользование денежными средствами, накопленными на конец отчетного периода.

Важно! В случае получения кредита (не займа) отражению в балансе в качестве кредиторской задолженности подлежит сумма по договору, но с принятием во внимание условий договора. Связано это с тем, что банки оставляют за собой право не выдавать денежные средства (если такое условие содержится в договоре), и что в случае безосновательного отказа в выдаче кредита банк обязан будет выплатить клиенту компенсацию.

Долгосрочные обязательства: отложенные налоговые обязательства (строка 1420)

Отражаются на сч.77 по видам обязательств. Бухгалтерские проводки:

- ДЕБЕТ 68.4.2 КРЕДИТ 77 (возникновение отложенных налоговых обязательств);

- ДЕБЕТ 77 КРЕДИТ 68.4.2 (уменьшение отложенных НО).

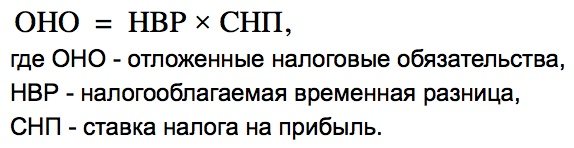

Отложенные налоговые обязательства появляются в бухгалтерском балансе в связи с тем, что возникают налогооблагаемые временные разницы (фактически, это отложенный налог, который впоследствии увеличит налог на прибыль к уплате). Отражение таковых в бухучете происходит с учетом всех налогооблагаемых разниц, при этом такие обязательства признаются именно в том периоде, в течение которого они возникли.

Временная разница – это доходы, которые формируют прибыль (и расходы, формирующие убыток) в рамках одного отчетного периода, а налогооблагаемую базу формируют при этом в другом (других) периодах.

Важно! Если задолженность или актив, по которому начислялись отложенные налоговые обязательства, выбывает, на счета прибылей и убытков производится списание суммы ОНО, которая согласно Налоговому кодексу не будет увеличивать налогооблагаемую прибыль.

Долгосрочные обязательства: оценочные обязательства (строка 1430)

Учитываются бухгалтерами на сч.96, признаются при единовременном соблюдении 3 условий:

- Невозможность избежать исполнения обязательства, возникшего ранее ввиду осуществления хозяйственной деятельности.

- Вероятность расхода (снижения экономических выгод с целью исполнения обязательства).

- Возможность обоснованной оценки суммы возможного расхода (величины обязательства).

Перечисленные условия учета оценочных обязательств неприменимы в некоторых случаях. Так, они не принимаются во внимание, если речь идет о:

Читайте также: Какие отчеты надо сдавать ИП с работниками в 2021 году

- суммах, которые учитываются по ПБУ 18/02 и влияют на сумму налога на прибыль, запланированного к перечислению в бюджет в следующем за отчетным или в более поздних периодах;

- оценочных резервах;

- резервах, которые были сформированы из средств нераспределенной прибыли; резервном капитале;

- договорах, по которым как минимум одна из сторон не выполнила обязательства в полном объеме по состоянию на отчетную дату (исключение – заведомо убыточные договора, причем таковым не признается договор, по которому сторона может отказаться от исполнения обязательств в одностороннем порядке без каких-либо штрафов).

Структура

При формировании отчетности учет обязательств выступает в качестве одной из ключевых задач. Отражаться должны все задолженности предприятия. Краткосрочные обязательства включают в себя:

- Дивиденды, выплачиваемые учредителям.

- Долги по векселям.

- Кредиторская задолженность.

- Анонсы.

- Налоги.

- Возвращаемые депозиты, которые были оформлены менее чем на год.

- Условная оплата.

- Незаработанные доходы.

- Долги до востребования.

- Части долгосрочной задолженности, подлежащие выплате в течение непродолжительного периода.

- Иные долги, срок для погашения которых меньше года.

Нормативные и законодательные акты по теме

Приказ Минфина России от 02.07.2010 № 66нУтверждение формы бухгалтерского балансап. 7.3 Концепции, одобренной Методологическим советом по бухучету при Министерстве финансовОб основаниях для возникновения обязательствп. 19 ПБУ 4/99Определение долгосрочных обязательствПриказ Минфина России от 31.10.2000 № 94нАлгоритм расчета показателей статей долгосрочных обязательств

Ответы на часто задаваемые вопросы по “Долгосрочные обязательства в балансе”

Вопрос: Уменьшается ли кредиторская задолженность в связи с начислением к уплате налога на добавленную стоимость с полученных предприятием авансов?

Ответ: Да, начисленный НДС с полученных компанией авансов снижает размер кредиторской задолженности в балансе, с которой сумма налога была исчислена. Точно так же НДС с выданного организацией аванса не отражается в Пассиве баланса, а снижает сумму дебиторской задолженности в Активе. Что касается Вашего вопроса, приведем пример: на отчетную дату получен аванс 118 тысяч р., включая сумму НДС по ставке 18%, в Пассив запишем (118 тыс. р. – 118 тыс. р. х 18/118) = 100 тыс. р.

Вопрос: Как поступить с оценкой отложенных налоговых обязательств, если НК РФ предусматривает разные ставки налога на прибыль по некоторым видам доходов компании?

Ответ: В такой ситуации налоговая ставка должна соответствовать тому виду дохода, который приведет к снижению величины или полному погашению налогооблагаемой временной разницы в будущих годах (следующем за отчетным или последующих периодах).

Оценка стоимости бизнесаФинансовый анализ по МСФОФинансовый анализ по РСБУРасчет NPV, IRR в ExcelОценка акций и облигаций

Что такое активы и пассивы: определение, виды

Активы и пассивы являются одними из ключевых понятий в бухгалтерии. Впрочем, знания о них вполне применимы и в повседневной жизни. Представление об активах и пассивах способствует грамотному формированию и использованию собственного капитала.

О том, что такое активы и пассивы, многие наши соотечественники, заинтересованные в улучшении своего финансового положения, узнали из трудов Роберта Кийосаки. Кийосаки – инвестор и педагог, и его трактовка этих понятий, безусловно, заслуживает внимания. Однако некоторых читателей она вводит в заблуждение.

Два определения активов и пассивов

Известны два основных определения активов и пассивов. Одно ввел Кийосаки, и оно отличается доступностью и простотой. Второе используют люди, занимающиеся не просвещением, а бизнесом. Поэтому оно может показаться неподготовленному читателю несколько тяжеловесным.

Для начала разберем трактовку, предложенную Кийосаки. Американец понимает актив как «всё, что делает работу за тебя и позволяет получать пассивный доход, не прилагая усилий», а пассив – как «всё, из-за чего тебе приходится совершать траты».

Если вам удалось успешно инвестировать средства в какой-либо прогрессивный проект, вы получаете актив – допустим, добротные акции, которые стабильно растут в цене. Пассив, напротив, вынуждает вас расплачиваться – например, за купленный в кредит автомобиль.

Согласитесь, Кийосаки объясняет вполне понятно.

Но не все так просто. Обратимся к тому определению, которое привычно для работников бухгалтерии.

Активы и пассивы

представляют собой две части баланса, в котором фиксируются все сведения, имеющие отношение к экономическому положению и коммерческой деятельности фирмы.

Вообще, бухгалтерский баланс по сути своей является таблицей, из которой можно без труда узнать:

- что находится в собственности компании;

- кто владелец этой компании;

- каковы ее финансовые результаты;

- каковы источники ее средств.

Информация об имуществе содержится в левой части баланса (в активе). К активу относятся:

- оборотный капитал (средства на расчетном счету; материалы, использующиеся в производстве, запчасти);

- внеоборотный, или основной капитал (производственные цеха, офисные помещения, патентные права, права на интеллектуальную собственность, товарный знак, ноу-хау и пр.)

Правая часть (пассив) предназначена для источников имущества.

- собственные средства предприятия (уставный капитал + нераспределенная прибыль);

- займы;

- привлеченные средства.

Почему принято считать, что пассивы – это источники активов? Все просто: использование пассивов способствует увеличению активов. Таблица активов и пассивов потому носит название «баланс», что обе ее части в идеале уравновешивают друг друга.

Приведем пример. Когда некое предприятие получает кредит (предположим, 2 млн. рублей), происходят два события:

- 1.

Эти 2 млн. рублей возникают на ее счетах (что фиксируется в активе). - 2.

Те самые 2 млн. добавляются к долгам по займам (и это отражается в пассиве).

Международная система финансовой отчетности (МСФО) предлагает следующую формулу, которая наглядно демонстрирует «взаимоотношения» активов с пассивами:

Капитал + Обязательства = Пассивы = Активы

Формула эта, кстати, дает представление и о том, что есть капитал. Согласно ей, капиталом считают долю в активах предприятия, которая остается после вычета обязательств.

Виды активов

Информация о хозяйственных средствах, которыми располагает предприятие, отражается на активных счетах. О том, как распределяются эти средства, можно узнать по остаткам на счетах.

Количественные и качественные характеристики имущества и его стоимость на тот или иной момент времени фиксируются в активе (левой стороне баланса). Зачастую активами называют всю собственность компании. Форма бухгалтерского баланса, принятая в России, предусматривает разделение активов на два класса:

Читайте также: Как найти и получить регистрационный номер ФСС по ИНН юридического лица и ИП онлайн

- 1.Оборотные

, или те, что применяются для осуществления деятельности предприятия. К ним относятся: – финансовые средства; – сырье, материалы, запчасти, готовая продукция;– НДС по приобретениям;

– вложения в ценные бумаги (на короткий срок); – задолженности со стороны физических и юридических лиц;

– другие активы.

- 2.Внеоборотные

– те активы, которые не участвуют в хозяйственном обороте. Среди них: – основные средства; – нематериальные активы; – вложения на длительный срок;– продукция, находящаяся в процессе производства.

Говоря об активах, необходимо отметить следующие моменты:

- Применение активов дает предприятию возможность получения экономической выгоды.

- Событие, повлекшее возможность получения выгоды, уже случилось.

- Стоимость чистых активов – это разница между суммарными показателями активов и пассивов.

Виды пассивов

Пассивные счета предназначены для отображения источников формирования средств. Остатки на счетах дают представление о происхождении таковых средств. Все источники формирования средств можно обозначить словом «обязательства».

Таким образом, обязательством называют уже существующую к определенному моменту задолженность компании, образовавшуюся в результате некоторых операций. Погашение обязательств приводит к тому, что активы уменьшаются – например, вследствие выплаты денежных средств, оказания услуг, замены одного обязательства на другое.

К пассивам относятся как собственный, так и заемный капиталы. Собственный, в свою очередь, формируется за счет уставного и акционерного.

Обязательства могут быть:

- 1.Краткосрочными.

К таковым относятся: – кредиторские задолженности, т.е. задолженности самого предприятия – например, перед собственными сотрудниками; – кредитные обязательства, которые нужно погасить в течение года;– резервы будущих расходов.

- 2.Долгосрочными.

Например, отложенные налоговые и кредитные обязательства.