- Когда проводят проверку

- Когда нужно инвентаризовать дебиторскую задолженность

- Инвентаризация при составлении годовой отчетности

- Как составить распоряжение на проверку по форме № ИНВ-22

- Итоги внеплановой инвентаризации

- Как составить приказ на инвентаризацию основных средств

- Правила проведения внеплановой инвентаризации

- Составление приказа в произвольной форме

- Оформление результатов инвентаризации

- Когда проводится внеплановая инвентаризация

- Цели проведения

- Отличия от плановой инвентаризации

- Подведение итогов

- Документирование итогов

Когда проводят проверку

Приказ обычно составляют по распоряжению руководителя в плановом или внеплановом порядке. Ответственный за это главный бухгалтер либо иной работник бухгалтерии, а если он заболел или отсутствует, — лицо, уполномоченное на ведение бухгалтерской документации.

Инвентаризация обязательна в нескольких случаях (п. 27 приказа Минфина РФ от 29.07.1998 № 34н):

- перед составлением годовой отчетности (потребуется инвентаризировать все активы и обязательства);

- при смене материально ответственных лиц, в том числе связанных с передачей имущества третьим лицам;

- после чрезвычайных ситуаций — пожаров, наводнений, иных бедствий;

- при выявлении хищений или порчи имущества.

Эксперты КонсультантПлюс разобрали, как правильно провести инвентаризацию. Используйте эти инструкции бесплатно.

Когда нужно инвентаризовать дебиторскую задолженность

Периодичность проведения комплексной инвентаризации имущества и обязательств установлена ст. 2.1 Методических указаний по проведению инвентаризации (утв. приказом Минфина от 13.06.1995 № 49). Вместе с тем при определенных обстоятельствах может понадобиться инвентаризация отдельной составляющей активов предприятия — дебиторской задолженности (ДЗ). В качестве примеров таких обстоятельств можно привести следующие:

Читайте также: Списание спецодежды в бухгалтерском учете в 2021 — 2021 годах

- накопление непогашенных долгов контрагентов в течение длительного периода, обусловленного в договорах и характерного для правил делового оборота в конкретной сфере бизнеса;

- специфика деятельности предприятия, при которой основную часть активов составляет ДЗ (например, деятельность по выдаче ссуд или инвестиционная деятельность);

- нехватка оборотных средств в результате того, что средства зависают в долгах контрагентов;

- ухудшение финансовых показателей по данным бухгалтерской или управленческой отчетности (например, коэффициента оборачиваемости ДЗ).

Формулу для расчета оборачиваемости ДЗ см. здесь.

Эксперты КонсультантПлюс разъяснили, как правильно и какими документами зафиксировать списание дебиторской задолженности в налоговом учете:

Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Инвентаризация при составлении годовой отчетности

Порядок, сроки проведения и перечень объектов устанавливаются в учетной политике. На ее основе ежегодно составляется распоряжение. Перечислите в нем состав комиссии, наименование инвентаризируемых активов и обязательств, даты начала и окончания, сформулируйте причину:

«Необходимость составления годовой бухгалтерской отчетности».

Как составить распоряжение на проверку по форме № ИНВ-22

Постановлением Госкомстата России от 18.08.1998 № 88 утверждена форма № ИНВ-22, на ее основе подготовлен приказ о проведении инвентаризации ИНВ-22 2021 года. Формой ИНВ-22 необходимо пользоваться независимо от того, с чем связано разбирательство, является ли оно полным или частичным, было заранее запланировано или проводится неожиданно.

Приказ содержит:

- конкретную цель проведения — инвентаризация товаров, основных средств, активов, дебиторских задолженностей, всего имущества;

- перечисление подразделений организации, где проведут проверку, к примеру, только на складе или в ином отделе, по всей компании;

- период и длительность мероприятия — с какой по какую дату проходит, когда предоставить результаты проверочных действий;

- состав комиссии, в том числе Ф.И.О. ее председателя, — в нее разрешено включать не только сотрудников компании, способных оценить состояние имущества и обязательств, но и сторонних аудиторов;

- данные о приказе: его дата, номер, информация о подписавшем распоряжение руководителе.

После того как устанавливающий документ подготовлен, его необходимо зарегистрировать в журнале для учета контроля исполнения таких решений. Соответствующую форму реестра возьмите из постановления Госкомстата № 88 — форма № ИНВ-23. Это необязательно, компаниям разрешено разработать собственный вариант журнала, но для удобства пользуйтесь шаблоном, предложенным чиновниками.

Важно, чтобы с приказом были ознакомлены все перечисленные в нем работники. Подписи они ставят непосредственно на листе, содержащем данные о предстоящей проверке, либо на отдельном листе ознакомления с документом, который подшивается к распоряжению.

О намерении провести сопоставление товаров, запасов, ценностей на бумаге и в действительности надо уведомить под подпись и материально ответственных лиц того подразделения, где проводится сверка.

Итоги внеплановой инвентаризации

На основании итогов мероприятия можно прийти к этим выводам:

Читайте также: Двойная запись в бухучете: что это и как правильно использовать

- Соответствие фактического количества ценностей тому, что указанно в документах. Наличие всех приходно-расходных бумаг на продукцию.

- Продукция не соответствует информации, содержащейся в документах.

Вне зависимости от выводов, нужно утвердить мнение комиссии в описи. Полная информация о продукции прописывается в акте. Участники комиссии обладают ограниченными полномочиями. В частности, они могут только зафиксировать наличие или отсутствие ценностей.

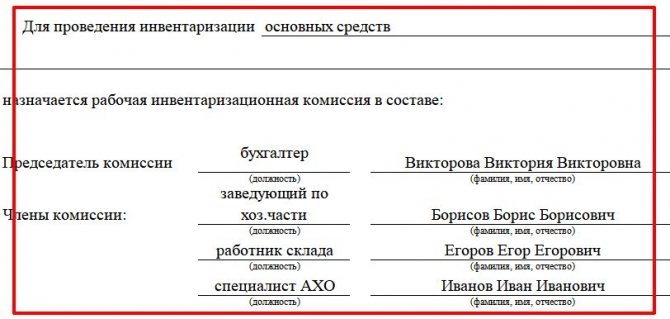

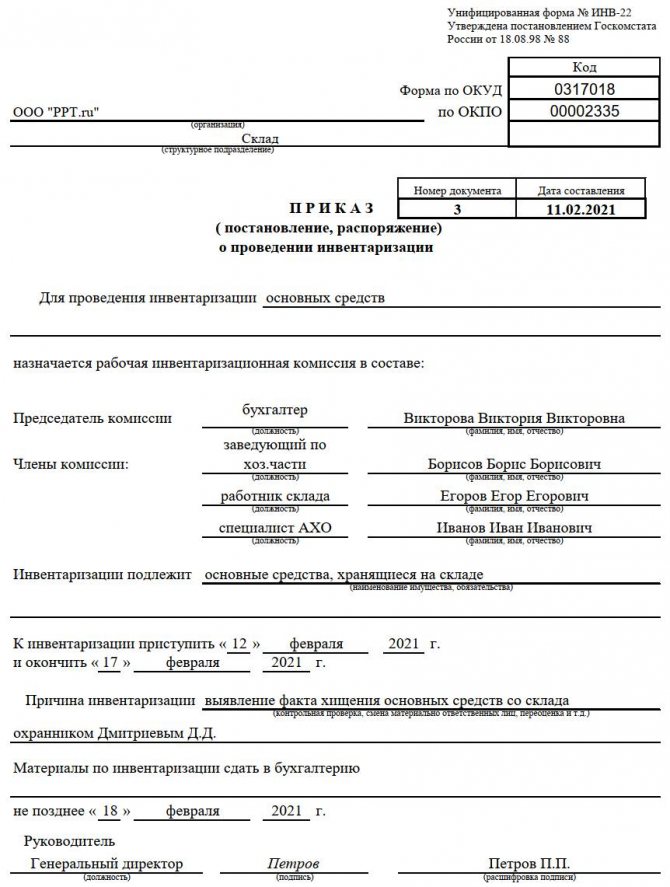

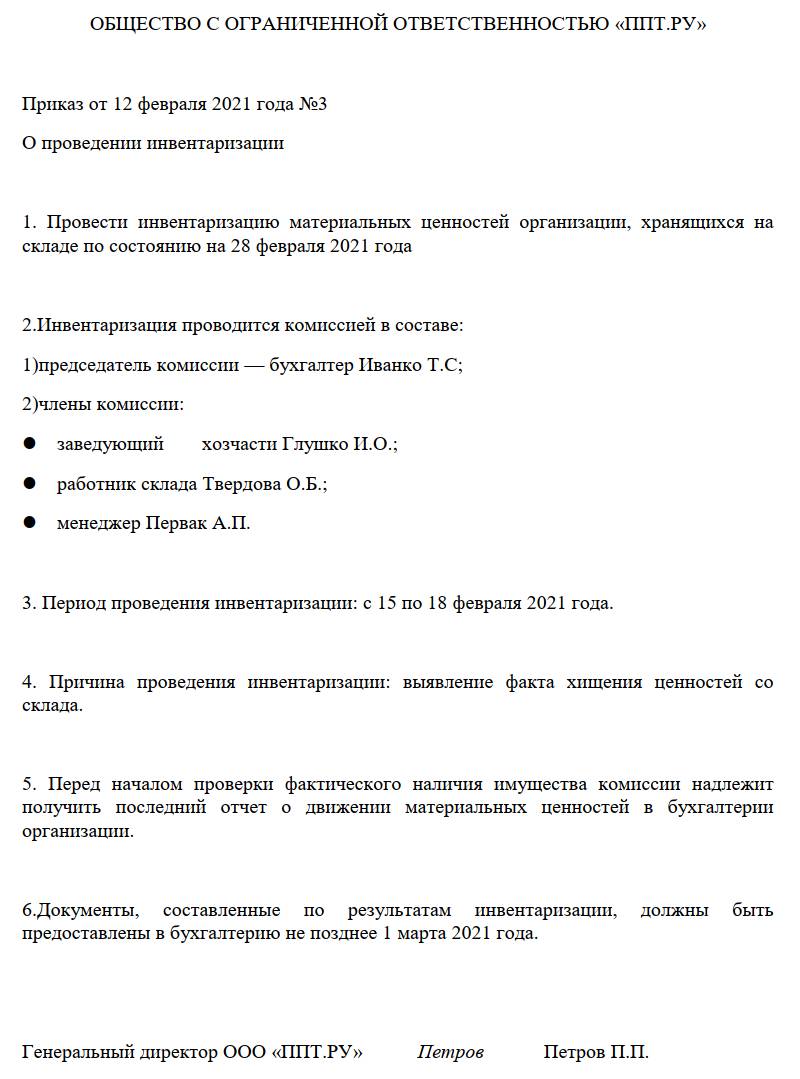

Как составить приказ на инвентаризацию основных средств

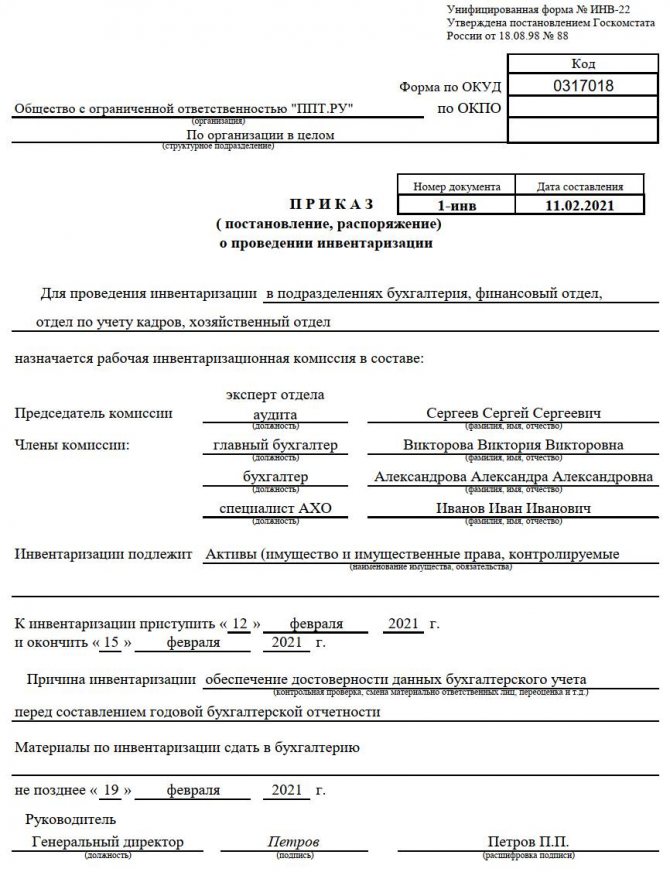

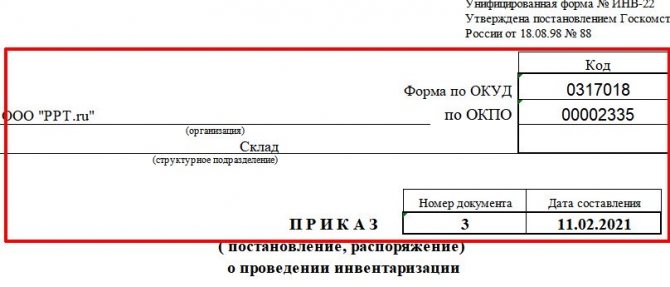

Шаг 1. В соответствующие поля вписываем наименование организации (ИП), указываем ОКПО, уточняем номер приказа и дату его составления.

Шаг 2. Уточняем, какое мероприятие проводится и кто из сотрудников в нем участвует: распоряжение содержит полные Ф.И.О. сотрудников, но при перечислении допускается сокращать их имена и отчества.

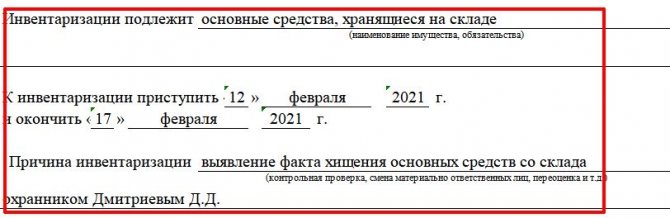

Шаг 3. Указываем, что надо проверить и в каком подразделении, объясняем причины, по которым необходимо провести сравнение реальных запасов, ценностей, товаров и указанных в документах. В нашем случае пример причины инвентаризации в приказе содержит формулировку:

«Выявление факта хищения ценностей со склада охранником».

Одновременно вписываем даты начала и окончания процедуры анализа состояния имущества.

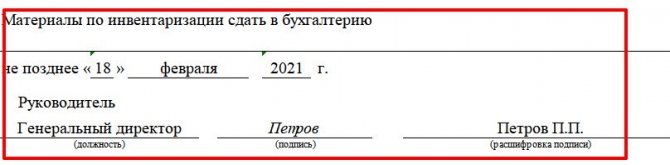

Шаг 4. Последнее — определить последнюю дату сдачи отчета по итогам сверки, подписать у руководителя, назначившего проверку.

Готовый приказ:

Правила проведения внеплановой инвентаризации

В пункте 2.8 приказа Минфина №49 указано, что процедура должна выполняться при присутствии материально ответственного лица. Он проставляет свою подпись на документе. Она подтверждает ознакомление с содержанием бумаги. Процедура проводится в соответствующем порядке:

- Издание приказа руководителя об инициировании процедуры. Документ является распоряжением, на базе которого проводится инвентаризация.

- На базе приказа комиссия начинает свою работу. Ее сроки должны соответствовать тем срокам, которые указаны в документах.

ВАЖНО! За финансово ответственными лицами закреплены проверяемые активы. Однако они не могут входить в комиссию, но должны присутствовать при мероприятии.

Читайте также: Поставщик вместо кассового чека предоставил приходный кассовый ордер.

К СВЕДЕНИЮ! О дате и времени внеплановых инвентаризаций уведомляют только участников комиссии.

В период процедуры должностное лицо не может вмешиваться в деятельность комиссии. Строго воспрещается создавать ей помехи к работе.

Составление приказа в произвольной форме

Приказ допускается составлять и в произвольной форме. Но существует перечень сведений и реквизитов, которые обязательно указать в официальном документе:

- наименование фирмы;

- дата составления и номер документа;

- объекты и цель проведения проверки;

- перечень задействованных подразделений;

- период проведения;

- сроки предоставления результатов;

- состав комиссии с указанием фамилий, имен, отчеств и должностей каждого ее члена;

- фамилия, имя, отчество и подпись руководителя.

Оформление результатов инвентаризации

Проверка заключается в сравнении и сопоставлении фактических объемов ценностей с теми, которые зафиксированы в первичных документах. Сначала члены комиссии знакомятся с описями имеющихся ценностей, товаров, запасов. Затем они сравнивают имущество в наличии с тем, что указано на бумаге.

По окончании процедуры подсчета и сопоставления члены комиссии оформляют документы, содержащие результаты проверки. Чаще всего это не один документ, а несколько. Так, выявленные расхождения фиксируются в ведомости учета результатов. В качестве шаблона такого документа используют форму № ИНВ-26 из постановления Госкомстата от 27.03.2000 № 26.

Документы для оформления результатов инвентаризации составляются после ее проведения. Например, если ваша организация проводила инвентаризацию перед составлением годовой отчетности в декабре 2020, то разрешается оформить документы по ее результатам уже в январе 2021. Если выявлено расхождение между фактическими данными и данными бухгалтерского учета, то их необходимо зафиксировать в сличительной ведомости. На объекты, находящиеся на ответственном хранении, или арендуемые объекты составляется отдельная сличительная ведомость.

Бухгалтер составляет сличительную ведомость в двух экземплярах. Один из них останется в бухгалтерии, второй передается материально ответственному лицу.

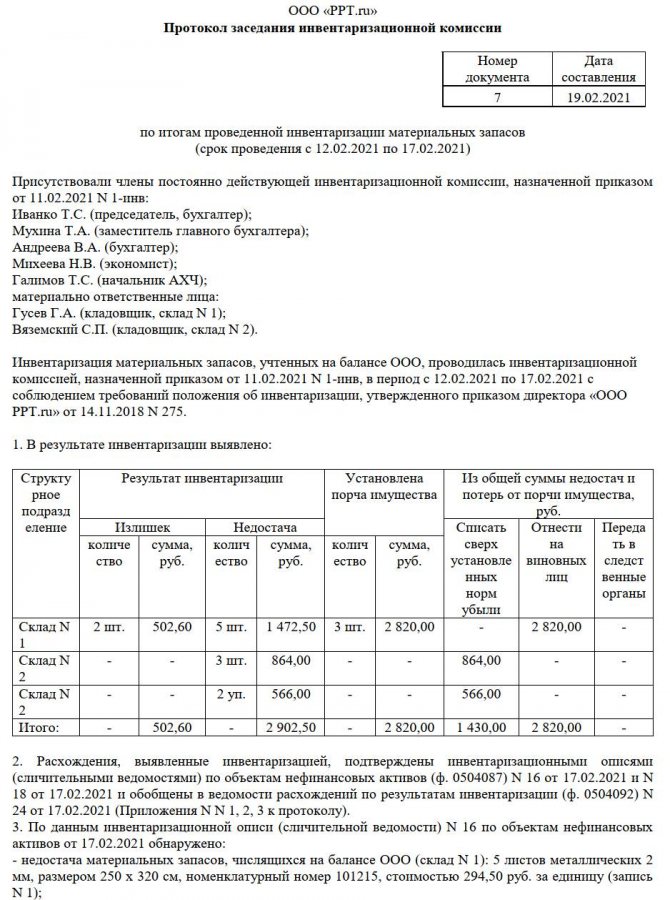

Позже итоги обсуждаются на специальном заседании постоянной инвентаризационной комиссии, которое является основанием для составления протокола. Утвержденной формы для протокола нет, поэтому главные требования — правильно указать данные из распоряжения об инициировании контрольных мероприятий, о членах комиссии, выявленных расхождениях. Если несоответствий нет, это надо задокументировать. Одновременно комиссия выдвигает предложения оприходовать, списать выявленные излишки (недостатки), отразить их в балансе. Кроме того, в протоколе допустимо зафиксировать иные инициативы, к примеру, усилить охрану, чтобы в будущем избежать хищений. Итак, в списке итоговых документов содержатся следующие документы:

- ведомость учета результатов;

- сличительная ведомость результатов инвентаризации;

- сличительная ведомость результатов инвентаризации ценностей, находящихся в собственности организации;

- сличительная ведомость результатов инвентаризации арендуемых объектов;

- инвентаризационная опись;

- объяснительная записка.

Когда проводится внеплановая инвентаризация

Внеплановое мероприятие осуществляется обычно внезапно, вне ранее составленного плана. То есть ему не предшествует подготовка. Нужно это специально для обнаружения несоответствий. Инвентаризация требуется только в том случае, если присутствуют определенные обстоятельства. К примеру, это могут быть следующие условия:

- Смена руководителя или материально-ответственного лица.

- Предположительное хищение товарно-материальных ценностей.

- Предстоит сформировать годовую финансовую отчетность.

- Переоценка более 1/3 продукции или ценностей, находящихся под ответственностью материально ответственного лица.

- Стихийные бедствия и ЧП, которые могли привести к утрате ТМЦ.

В законе не сказано, когда именно руководитель обязан назначать ВИ. Он может инициировать ее в любой момент, когда на это есть необходимость.

Цели проведения

Инвентаризация преследует эти цели:

- Обнаружение фактического числа ТМЦ, ОС и прочих ценностей.

- Сопоставление фактических показателей и значений, прописанных в документах.

- Обнаружение ценностей, которые не задействованы в деятельности фирмы.

- Контроль над надежным хранением ценностей.

К СВЕДЕНИЮ! ВИ может быть полной или выборочной. Первая подразумевает проверку всех активов. Выборочная, в свою очередь, предполагает проверку конкретного комплекса ценностей. Актуальна тогда, когда известно о проблемах с конкретной группой активов.

Отличия от плановой инвентаризации

Дата проведения плановой процедуры известна заранее. Она проводится в любом случае, вне зависимости от обстоятельств. Внеплановая инвентаризация организуется тогда, когда на то есть причины. Дата ее не известна. Она может проводиться с любой периодичностью.

Подведение итогов

После того как комиссия закончила проводить инвентаризацию, проводят заседание. Во время него определяют основные результаты и выявленные расхождения. Одновременно устанавливают причину несоответствий и способы исправления ситуации. По результатам составляется протокол заседания. Обычно этот документ имеет такую структуру:

- наименование компании с указанием организационно-правовой формы;

- название подразделения, где проводилась инвентаризация;

- наименование документа — протокол инвентаризационной комиссии;

- список членов комиссии с указанием фамилий, инициалов и должностей;

- описание результатов проверки;

- перечень выступавших на заседании;

- принятое решение;

- заключение комиссии;

- выявленные нарушения (если они есть);

- виновные в нарушении с указанием фамилий, инициалов и должностей;

- сведения о мероприятиях по устранению нарушений;

- подписи председателя и всех членов комиссии;

- приложения.

В качестве иллюстрации дадим вариант протокола.

Чтобы с легкостью составить подобный документ, оформления протокола заседания, прикрепленный к статье.

В качестве приложений к протоколу заседания прикрепляют следующие документы:

- акты и описи проведенной инвентаризации по формам ИНВ по каждому материально ответственному сотруднику, объекту, складу или подразделению;

- список неподходящей для дальнейшего использования продукции;

- перечень недостающей или излишней продукции с указанием цены;

- объяснительные записки материально ответственных работников или иных должностных лиц.

Добавим, что на заседании комиссия должна вынести следующие предложения:

- по срокам и способам устранения недостач, по проведению служебных расследований (в случае обнаружения недостачи);

- по дальнейшему пользованию устаревшей и непригодной для последующего использования продукцией;

- иные предложения касательно работы с подвергшимися инвентаризации ценностями.

Если в ходе проверки не было обнаружено нарушений, то составлять протокол нет необходимости.

На основании такого протокола руководитель издает итоговое распоряжение.

Документирование итогов

Инвентаризация осуществляется по описям специальной ведомости, утвержденной в соответствии с формами Госстандарта. Ее итоги устанавливаются по обособленному акту. Он подписывается участниками комиссии и ответственного лица. Ведомости и акты оформляются в двух экземплярах. Один крепится к плану, а второй – передается лицу, ответственному за проверяемый склад.

Описи по ведомости нужно заполнять шариковыми ручками. Исключены помарки и подчистки. Если в документе содержатся исправления, их нужно утвердить. То есть под правками ставятся подписи участников комиссии.