- Обязанность отчитываться по НДФЛ

- 3-НДФЛ для ИП на ОСНО при закрытии

- Новая форма декларации для отчета за 2021 год

- Используйте бесплатно инструкции КонсультантПлюс

- Что собой представляет декларация 3-НДФЛ

- Сроки оплаты по 3-НДФЛ для ИП на ОСНО в 2019 году

- Кто сдает 3-НДФЛ

- Что является доходом для ИП на ОСНО для 3-НДФЛ?

- Срок и способы сдачи отчета

- Срок сдачи 3-НДФЛ для ИП на ОСНО

- Особенности оформления декларации

- Нулевая декларация ИП для НДФЛ

- Порядок заполнения отчета для ИП

- Титульный лист

- Остальные листы

- Как рассчитать 3-НДФЛ для ИП на ОСНО?

- Алгоритм подготовки отчета для физических лиц

- Раздел 1

- Какие расходы можно учитывать в 3-НДФЛ для ИП на ОСНО?

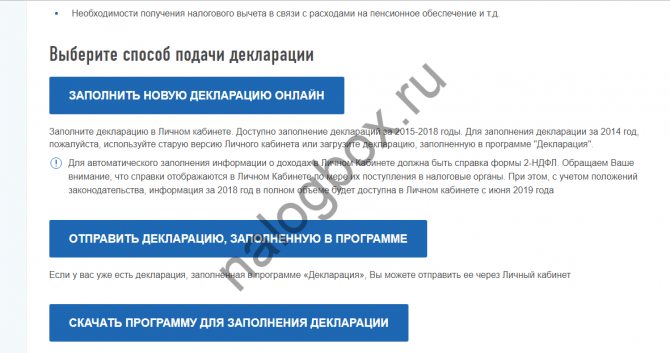

- Подготовка отчета онлайн

- Образец заполнения декларации 3-НДФЛ для ИП на ОСНО в 2021 году в программе

Обязанность отчитываться по НДФЛ

Налог на доходы физических лиц обязаны платить государству все граждане, получающие прибыль в России. Обычно удержанием налога и перечислением его в бюджет занимаются организации — налоговые агенты. Это работодатели налогоплательщиков или те организации, которые выплатили им доход. Эти же налоговые агенты отчитываются перед органами ФНС о выплаченных суммах и удержанном с них налоге.

Но есть граждане, которые самостоятельно исчисляют налог и перечисляют его в бюджет. У них возникает обязанность отчитываться перед ИФНС:

- если налогоплательщик имеет статус ИП и применяет общую систему налогообложения;

- если человек в течение года получил доход самостоятельно и у него нет налогового агента по какой-либо операции.

Рассказываем, как заполнить декларацию 3-НДФЛ самостоятельно и в какой срок ее подать, чтобы избежать штрафа. Сделать это разрешается как на бумаге, так и в электронной форме.

Подробнее: на сколько оштрафуют, если не сдать 3-НДФЛ в 2021 году

3-НДФЛ для ИП на ОСНО при закрытии

Если вы закрываете бизнес, то в течение 5 рабочих дней после регистрации прекращения деятельности вы обязаны сдать форму 3-НДФЛ — в ней вы отразите доходы, которые успели получить за период с начала календарного года. В таком отчете период всё равно «34» — год, даже если вы закроетесь в январе.

Читайте также: Декларация оценки условий труда: алгоритм составления отчета

3-НДФЛ для ИП на ОСНО, если деятельность не велась, также подается в инспекцию. Такая декларация называется нулевой.

Важно! Если у вас за период не было никаких движений по счетам и объектов обложения по всем налогам, то по ст.80 НК РФ вы можете подать единую упрощенную декларацию за все платежи.

Однако, если у вас только по НДФЛ не было объектов и доходов, то упрощенная декларация не подается, а по подоходному налогу вы заполняете форму 3-НДФЛ — у вас везде будут нули.

Новая форма декларации для отчета за 2021 год

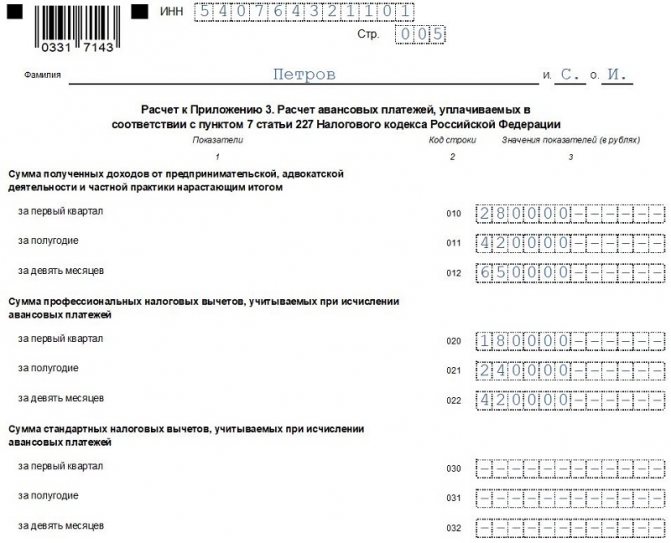

ФНС России опубликовала Приказ №ЕД-7-11/[email protected] от 28.08.2020, которым утвердила новую форму декларации по налогу на доходы физических лиц (3-НДФЛ). Документ вступил в силу 01.01.2021, значит, применять обновленную форму необходимо с отчета за 2020 год. Изменения связаны с возможностью внесения авансового квартального платежа по НДФЛ индивидуальными предпринимателями (ИП), адвокатами и нотариусами.

Раздел 1 в обновленном бланке разделили на две части:

- Для указания сведений о суммах налога, подлежащих уплате (доплате) в бюджет (за исключением сумм налога, уплачиваемого соответствии с п. 7 статьи 227 НК РФ) или возврату из бюджета.

- Для указания сумм авансового платежа по НДФЛ, уплачиваемого в соответствии с п. 7 ст. 227 НК РФ.

В декларацию добавили новые листы:

- приложение к разделу 1 «Заявления о зачете (возврате) суммы излишне уплаченного налога на доходы физлиц»;

- расчет к приложению 3 «Расчет авансовых платежей, уплачиваемых в соответствии с п. 7 ст. 227 НК РФ».

Используйте бесплатно инструкции КонсультантПлюс

Работникам налоговой запретили исправлять ошибки в отчетных формах. Теперь весь пакет документов возвращают без объяснения причин. А за просрочку накажут штрафом. Мы собрали инструкции, которые помогут правильно заполнить 3-НДФЛ и сдать с первого раза:

- новая форма 3-НДФЛ;

- инструкция по заполнению отчета для ИП;

- как заполнить и сдать в электронном виде через сайт налоговой;

- правила и сроки сдачи.

Что собой представляет декларация 3-НДФЛ

Бланк декларации и инструкция по заполнению 3-НДФЛ утверждены приказом ФНС России №ЕД-7-11/[email protected] от 28.08.2020. Это объемный отчет из 13 страниц, среди которых есть традиционный титульный лист и два основных раздела. Первый раздел занимает всего одну страницу, и его должны заполнить все респонденты. Второй раздел вместе с приложениями (число которых —

занимает 9 страниц, но они заполняются, только если есть сведения, которые в них следует указывать, в зависимости от статуса налогоплательщика.

занимает 9 страниц, но они заполняются, только если есть сведения, которые в них следует указывать, в зависимости от статуса налогоплательщика.

Декларация по налогу на доходы физлиц является годовой отчетной формой. Она предназначена не только для информирования ФНС о полученных доходах с целью уплаты налога с них, но и для возможного получения налоговых вычетов.

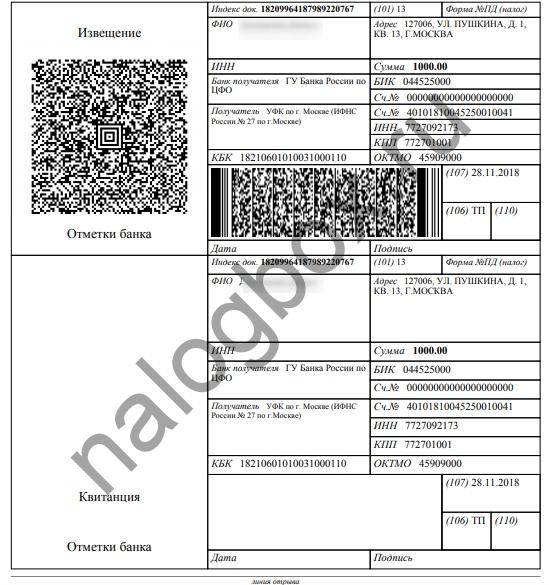

Сроки оплаты по 3-НДФЛ для ИП на ОСНО в 2019 году

Платить по 3-НДФЛ для ИП на ОСНО необходимо поэтапно:

- первый аванс за полгода — вам придет уведомление о начисленной сумме, а уплатить его нужно до 15 июля;

- второй аванс за третий квартал — до 15 октября;

- третий аванс за четвертый квартал — до 15 января;

- годовой НДФЛ — до 15 июля следующего года.

Уплата производится с платежным извещением такого вида:

Кто сдает 3-НДФЛ

При получении дохода, с которого необходимо исчислить и заплатить налог на доходы физлиц, или для получения возврата части налога, ранее уплаченного в бюджет, декларация в ФНС предоставляется обязательно. По требованию Налогового кодекса РФ, по итогам года отчет сдают:

Читайте также: Кто признается налоговым агентом по НДС (обязанности, нюансы)

- Индивидуальные предприниматели (ИП) на общей системе налогообложения.

- Адвокаты и нотариусы, учредившие частные кабинеты.

- Главы фермерских (крестьянских) хозяйств.

- Налоговые резиденты РФ, получившие в отчетном году доход в других странах (это лица, которые фактически проживали на территории России не менее 183 дней в году, но получали средства из иностранных источников за ее пределами).

- Граждане, получившие доход от сдачи своего имущества в аренду или от выполнения договоров ГПХ (при условии, что заказчик не исполнил обязанность налогового агента). Кроме того, налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ) подается при продаже имущества. Хотя декларировать получение доходов в таком случае обязательно, платить налог придется при условии, что налогоплательщик владел им менее установленного минимального срока (три года). Что касается объектов недвижимости, то заплатить подоходный налог необходимо при продаже квартиры (дома):

- находившейся в собственности менее 5 лет, если она приобретена после 01.01.2016;

- находившейся в собственности менее 3 лет, если имущество куплено до 01.01.2016 либо получено по наследству, в дар, по договору пожизненного содержания с иждивением, в результате приватизации.

Граждане, которые выиграли в лотерею или на спортивных тотализаторах, тоже уплачивают налог от суммы своего выигрыша, но по отношению к ним налоговыми агентами выступают организаторы этих акций и розыгрышей, которые выплатили им сумму выигрыша. Если подарок получен в натуральной форме, победителю необходимо уплатить налог с него самостоятельно. В этом случае ему следует заполнить и сдать отчет.

Что является доходом для ИП на ОСНО для 3-НДФЛ?

Прежде чем считать сумму дохода для 3-НДФЛ у ИП на ОСНО, нужно учесть важные нормы ст.227 НК РФ:

- после регистрации предпринимательства субъект хозяйствования начинает вести бизнес; как только ИП получает первые доходы, в течение 5 рабочих дней он подает в ИФНС форму 4-НДФЛ;

- эта форма состоит из одного листа, в нем вы указываете предполагаемый доход от вашего бизнеса за год; например, вы начали розничную торговлю и за первый месяц заработали 20 000 рублей выручкой, в отчете 4-НДФЛ вы указываете предполагаемый доход — 240 000 рублей за год;

- на основании этой информации ИФНС будет рассчитывать для вас авансы и высылать уведомления с суммами к уплате; всё это происходит в текущем году — непосредственно по мере получения доходов вы уплачиваете с них авансы; первый аванс — за полгода, второй — за третий квартал, третий — за четвертый квартал;

- например, вы начали вести бизнес в феврале, ИФНС рассчитает вам первый аванс без учета января, начиная со дня регистрации и до конца июня, аванс нужно будет уплатить до 15 июля; второй аванс — до 15 октября, третий — до 15 января;

- весь календарный год вы ведете учет своих доходов и расходов в журнале (КУДР);

- когда год заканчивается, вы приступаете к заполнению формы 3-НДФЛ;

- доход предпринимателя для 3-НДФЛ при ОСНО считается самостоятельно — по реальным доходам и расходам, а не предполагаемым, на которые опиралась ИФНС;

- если между рассчитанной вами суммой и рассчитанными суммами авансов возникла разница, она восполняется: если ваша сумма больше, вы доплачиваете в бюджет, а если ИФНС вменила вам больше, чем вы реально заработали, вы можете оставить этот излишек для зачета в будущем либо вернуть.

Важно! Чтобы определить доход для 3-НДФЛ по ИП на ОСНО, не нужно вести бухгалтерский учет. Индивидуальные предприниматели освобождены от обязанности вести бухгалтерию своей экономической деятельности, но должны производить налоговый учет — записывать доходы и расходы в журнал.

Журнал не имеет строгую форму — вы можете купить тетрадь большого формата, сделать для нее обложку с названием журнала, вашими регистрационными данными и прочей информацией и указывать в табличном виде ваши выручки и расходы.

По своему желанию предприниматель может вести бухгалтерский учет деятельности — для себя. Но записывать суммы по методу начисления или кассовому методу в 3-НДФЛ для ИП на ОСНО недопустимо. Аргументы:

- Высший Арбитражный Суд России в Решении № 9939/10 от 8 октября 2010 года указал, что предпринимателям, работающий на основном режиме налогообложения, необходимо в НК РФ предоставить право выбора метода определения расходов (не доходов), т. к. правила определения доходов в НК РФ по НДФЛ определены. На выбор ИП нужно дать методы начисления и «по кассе».

- Далее, в 2013 году Суд издал новое постановление №3920/13 от 8 октября, по которому ИП нужно дать право выбора метода не только по расходам, но и по доходам.

- Однако Министерство финансов России выпустило письма (№ 03-04-05/34662 и № 03-04-05/27723 от 16 апреля 2013 года и от 16 апреля 2014 года соответственно), в которых поясняет, что ни один из этих методов неприменим по НДФЛ, поскольку по этому налогу предусмотрен специальный, указанный в НК РФ, метод определения доходов и расходов.

- Согласно пояснениям ведомства и НК РФ в доходы ИП включаются доходы, которые были оплачены в течение календарного года. Днем оплаты признается день получения денег или имущества.

Пример 1

Носов Иван работает предпринимателем и занимается оптовой торговлей. Его покупатели часто выплачивают ему предоплату, а полную сумму перечисляют после доставки груза либо к определенной договором дате. Таким образом, за календарный год Сперанский оплаченных доходов имеет 600 000 рублей, хотя отгрузил товар на 1 000 000 рублей. Оставшиеся 400 000 войдут в его доходы уже за 2019 год.

Не признаются доходами объекты, перечисленные в ст.217 НК РФ — в части деятельности в качестве физического лица, ведь необходимо заполнить форму 3-НДФЛ для ИП на ОСНО, а также за операции, не связанные с предпринимательством:

- продажа имущества, принадлежавшего вам менее 5 или 3 лет;

- подарки;

- гонорары;

- дивиденды и проценты по депозитам;

- материальная выгода;

- доходы от операций с ценными бумагами и финансовыми инструментами;

- и пр.

Важно!

При заполнении отчета доход с НДС в 3-НДФЛ для ИП на ОСНО не нужен. И доходы, и расходы указываются без НДС.

Срок и способы сдачи отчета

Общий срок, когда сдается декларация о доходах физического лица, — 30 апреля года, следующего за отчетным.

ВАЖНО!

За 2021 год необходимо отчитаться до 30.04.2021. Это касается ИП и обычных граждан, у которых возникла такая обязанность.

Направляют отчет в налоговую службу по месту регистрации налогоплательщика тремя способами:

Читайте также: Корпоративная карта: как операции по ней отражаются в бухучете

- непосредственно в инспекцию ФНС лично или через представителя;

- по почте;

- в режиме онлайн на сайте налоговой службы или с помощью специальных сервисов.

Предельный срок касается только ИП, адвокатов, глав КФХ, нотариусов и граждан, декларирующих доходы.

ВАЖНО!

С целью получения налогового вычета декларацию сдают в любое удобное время.

Срок сдачи 3-НДФЛ для ИП на ОСНО

Предприниматели подают отчет в те же сроки, что и другие физические граждане, — до 30 апреля года, наступившего после отчетного года. Если последний день для предоставления отчета выпадает на выходной или праздник (в связи с майскими праздники это случается часто), то можно подать документы в первый наступивший рабочий день.

Если вы высылаете отчет по почте, то день высылки считается днем подачи, хотя по факту ИФНС получит документы позже.

Если вы подаете уточненную форму, то по ст.81 действует несколько сроков:

- до последнего дня подачи декларации — последствий нет;

- до даты уплаты налога — последствий нет, если вы нашли ошибку раньше, чем ИФНС, или не знали, что ИФНС обнаружила ошибки или назначила выездную проверку;

- после даты уплаты налога — последствий нет, если это сделано до того, как ИФНС нашла ошибки или назначила проверку, и ИП перед подачей доплатил налог и пеню;

- после выездной проверки — последствий нет, если инспекция не обнаружила ошибки.

Особенности оформления декларации

Заполняя отчетный бланк, нельзя допускать ошибок и исправлений. Разрешается использовать только черные или синие чернила, если форма заполняется от руки. Обратите внимание, что инструкция по заполнению основывается на разных требованиях к ручному и машинному оформлению бланка:

- При заполнении бланка от руки все текстовые и числовые поля (Ф.И.О., ИНН, суммы и т.п.) следует писать слева направо, начиная с крайней левой ячейки, заглавными печатными символами по образцу, который находится на сайте ФНС. Старайтесь, чтобы буквы максимально походили на образец. Если после заполнения строки остались пустые ячейки, в них следует проставить прочерки до конца поля. Если какое-либо поле оказалось пустым, во всех его ячейках ставят прочерки.

- При оформлении на компьютере требуется выравнивание всех числовых значений по правому краю. Рекомендуется использовать исключительно шрифт Courier New с выставленным размером от 16 до 18.

Если одной страницы раздела или листа формы не хватает, используйте необходимое количество дополнительных страниц из этого же раздела.

Как в рукописном, так и в печатном варианте отчета все суммы указываются с копейками. Исключением является сумма самого налога, который необходимо округлить до полных рублей по обычному арифметическому правилу: если в сумме менее 50 копеек, то они отбрасываются, начиная с 50 копеек и выше — округляются до полного рубля. Доходы или расходы, которые по документам исчислены в иностранной валюте, для внесения в отчет следует пересчитать в рубли по курсу Центробанка РФ на дату их фактического получения. Сведения, приведенные в декларации, подтверждаются документами, копии которых прилагаются к декларации. Для перечисления документов, приложенных к 3-НДФЛ, составляют реестр в произвольном порядке.

Все страницы формы нумеруются по порядку путем заполнения поля «Стр.» начиная с 001 (титульный лист). Количество страниц указывается на титульном листе, как и количество дополнительных документов.

ВАЖНО!

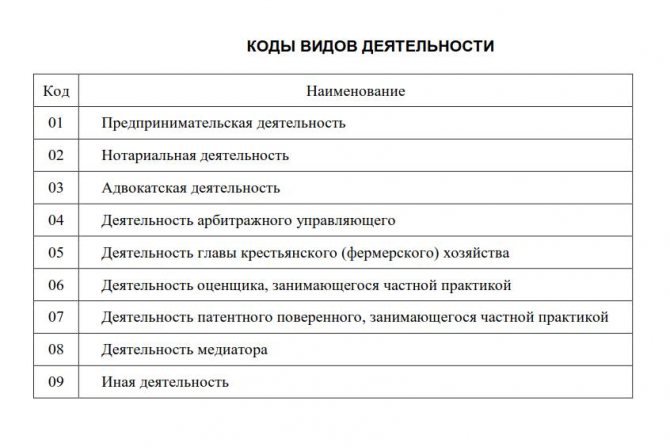

В приложении 5 к Приказу ФНС №ММВ-7-11/[email protected] от 03.10.2018 перечислены коды видов деятельности.

В других приложениях даны:

- коды доходов от источников в РФ и находящихся за пределами страны (обратите внимание, какой вид дохода указать в 3-НДФЛ при налоговом вычете, это важно для одобрения операции);

- коды наименования объекта (например, квартира или земельный участок);

- коды типа налогоплательщика, претендующего на налоговый вычет;

- коды видов операций.

Нулевая декларация ИП для НДФЛ

Предприниматель, занимающийся хозяйственной деятельностью индивидуально, то есть без работников, не сдает отчетность по НДФЛ. Если же у него трудятся люди, им выплачивается зарплата. В этом случае ИП обязан отчитываться по формам 2-НДФЛ и 6-НДФЛ.

Если работникам в календарном году ни разу не была выплачена зарплата, значит, предприниматель не является налоговым агентом и ему сдавать пустые формы не надо.

Если ИП не вел деятельность на протяжении года и не получал доходы, ему следует сдать нулевую 3-НДФЛ. В нее входит титульный лист и разделы 1, 2. Сдавать нулевую декларацию 3-НДФЛ надо в тот же срок, что и стандартную – 30 апреля. Ее можно предоставить на бумажном носителе, явившись лично в ИФНС, отправить по почте, а также с помощью ТКС или через «Личный кабинет налогоплательщика» на сайте ФНС.

Титульный лист заполняется, как обычно. В разделе 1 надо отразить следующую информацию:

- ФИО предпринимателя;

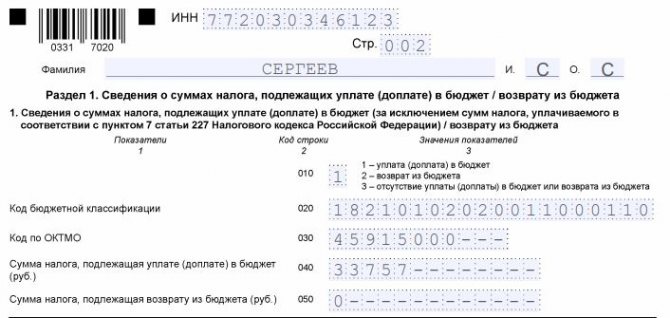

- в строке 010 надо указать код «3», свидетельствующий о том, что ИП по данной декларации налог не платит и не возвращает;

- в строке 020 прописывается действующий КБК, предусмотренный для НДФЛ с полученных ИП доходов – 18210102020011000110;

- в строке 030 указывается код территории ОКТМО по Классификатору ОК 033-2013;

- в строках 040 и 050 надо проставить нулевые значения;

- внизу страницы ставится подпись и дата.

Порядок заполнения отчета для ИП

Разберем подробно, как заполнить декларацию 3-НДФЛ для индивидуального предпринимателя.

Титульный лист

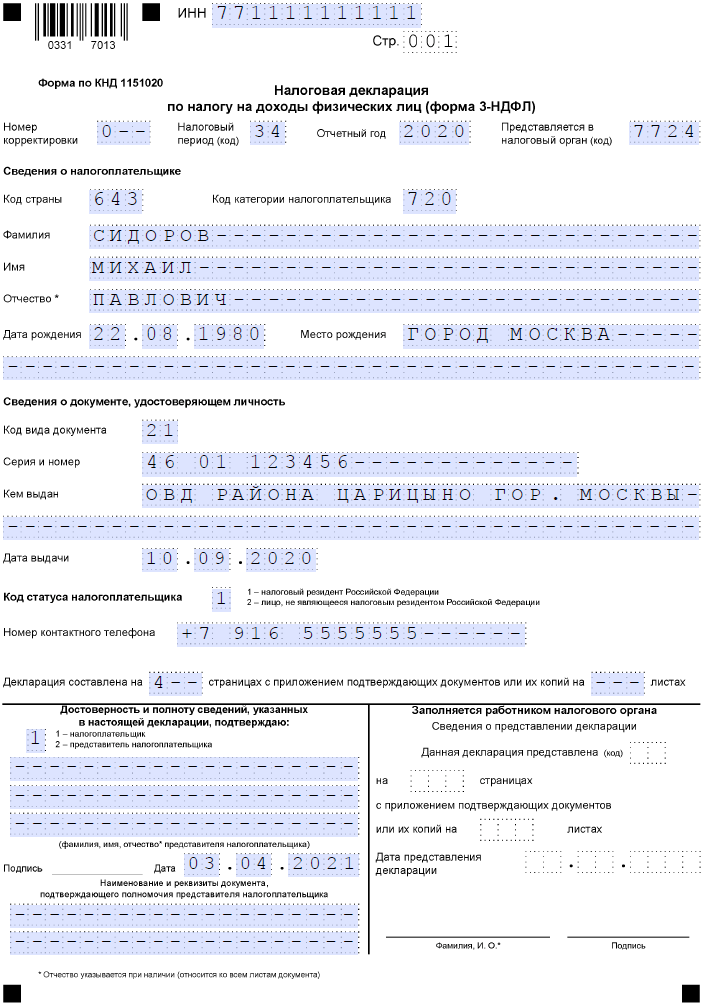

В пункте «ИНН» на титульном и всех остальных листах указывают корректный идентификационный номер налогоплательщика-респондента. Если отчет сдается впервые, то в графе «Номер корректировки» следует указать 000, а если сдается повторно исправленный документ, то в этой графе ставится порядковый номер исправления. В графе «Налоговый период (код)» ставится код отчетного периода, для годовой отчетности это код 34. Если декларация сдается не за год, то указывают такие значения:

- первый квартал — 21;

- полугодие — 31;

- девять месяцев — 33.

Поле «Отчетный налоговый период» предназначено для указания года, доход за который декларируется. Кроме того, следует правильно заполнить графу «Предоставляется в налоговый орган (код)». В нее вписывается четырехзначный номер налогового органа, в котором налогоплательщик состоит на учете. В этом коде первые две цифры — это номер региона, а последние — код инспекции ФНС.

Важным полем, на которое следует обратить внимание при оформлении титульного листа, является код категории налогоплательщика. Все используемые значения приведены в приложении №1 к порядку заполнения отчета. Вот некоторые из них:

- ИП — 720;

- нотариус — 730;

- адвокат — 740;

- физические лица без статуса ИП — 760;

- фермер — 770.

О себе налогоплательщик сообщает следующие сведения: фамилию, имя, отчество, дату рождения (полную), место рождения (так, как записано в паспорте), данные самого паспорта. Адрес постоянной регистрации по месту жительства больше сообщать не нужно.

Читайте также: Какие доходы физлиц учитывает налоговая и почему их стоит задекларировать

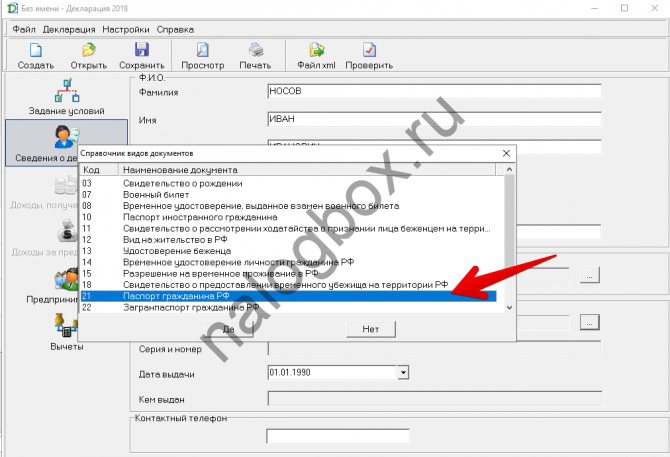

Для документов, удостоверяющих личность, предусмотрена собственная система кодировки, которая приведена в приложении №2 к порядку заполнения отчетной формы:

- паспорт гражданина РФ — 21;

- свидетельство о рождении — 03;

- военный билет — 07;

- временное удостоверение, выданное взамен военного билета, — 08;

- паспорт иностранного гражданина — 10;

- свидетельство о рассмотрении ходатайства о признании лица беженцем на территории РФ — 11;

- вид на жительство в РФ — 12;

- удостоверение беженца — 13;

- временное удостоверение личности гражданина РФ — 14;

- разрешение на временное проживание в РФ — 15;

- свидетельство о предоставлении временного убежища в РФ — 18;

- свидетельство о рождении, выданное уполномоченным органом иностранного государства, — 23;

- удостоверение личности военнослужащего РФ, военный билет офицера запаса — 24;

- иные документы — 91.

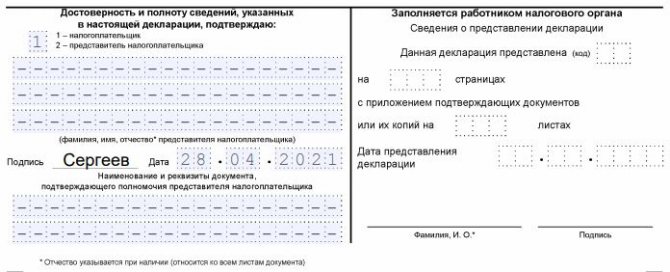

Поле «Статус налогоплательщика» предназначено для обозначения резидентства, цифра 1 в нем означает, что налогоплательщик — резидент РФ, а цифра 2 — нерезидент РФ. Также на титульном листе указывают общее число листов в отчете, ставят подпись и дату его заполнения.

Если отчет сдается через представителя, то указываются его полные данные. Кроме того, такое лицо должно приложить к декларации копию документа, подтверждающего его полномочия.

Остальные листы

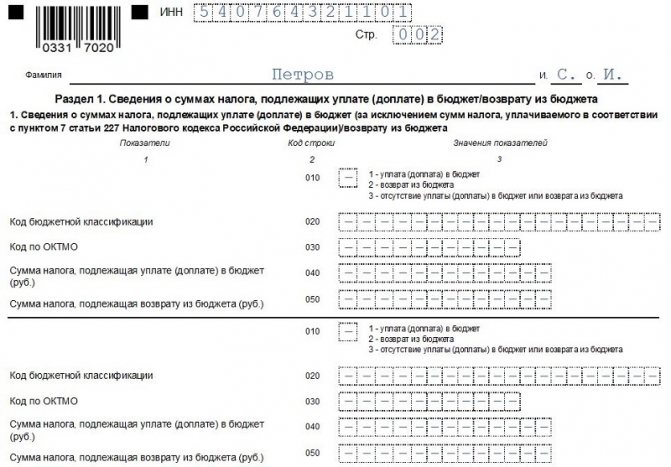

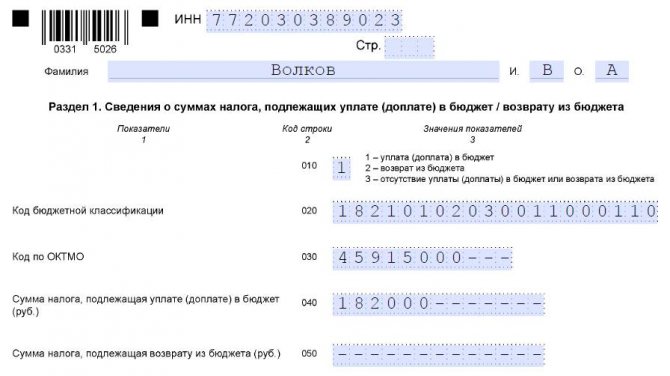

Из оставшихся листов налогоплательщик заполняет те, которые содержат информацию. Обязательным для всех является только заполнение раздела 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет / возврату из бюджета». В нем приводятся соответствующие данные о сумме НДФЛ или вычета.

При заполнении этого раздела обратите внимание на указание правильного КБК для уплаты налога и его тип. Заметьте, что указывать фамилию и инициалы следует на каждой странице, равно как и ее порядковый номер.

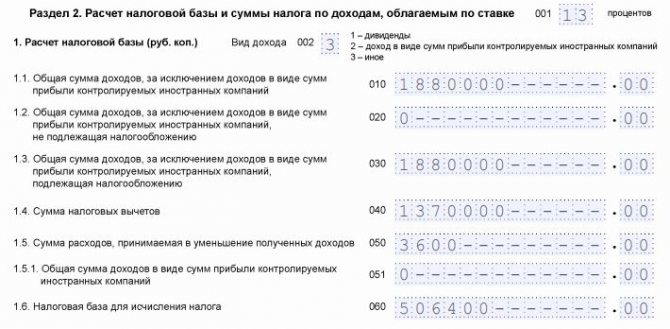

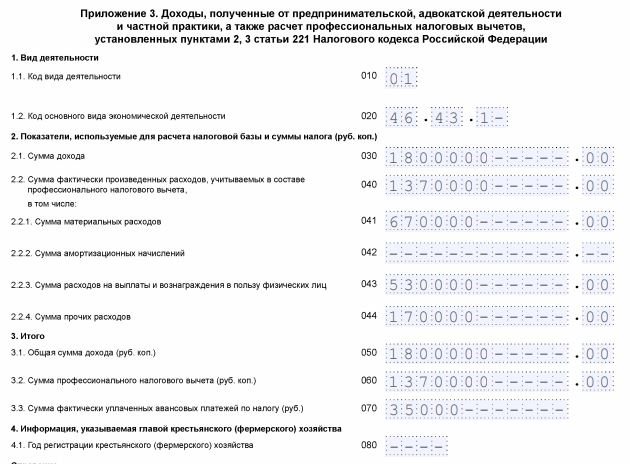

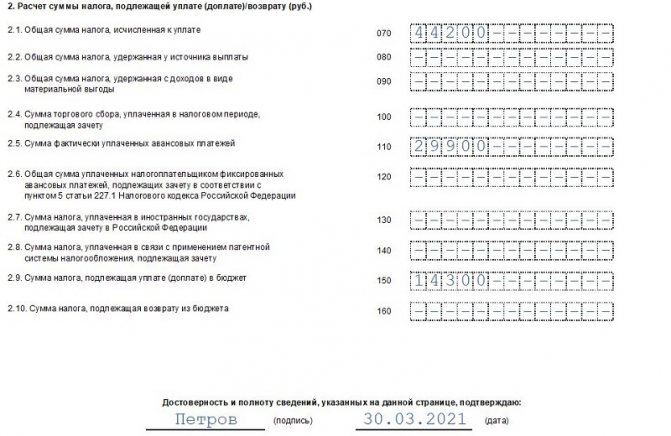

Рассмотрим пример заполнения декларации 3-НДФЛ индивидуальным предпринимателем на общей системе налогообложения. ИП заполняет титульный лист декларации и раздел 1. Кроме того, он заполняет раздел 2, приложения 1, 3 и 8. Этот ИП в 2021 году получил доход от предпринимательской деятельности в размере 1 880 000 рублей.

Кроме того, он вправе применить профессиональный налоговый вычет в сумме 1 370 000 рублей. В его состав вошли:

- материальные расходы — 670 000 рублей;

- выплаты по трудовым договорам — 530 000 рублей;

- прочие расходы — 170 000 рублей.

За 2021 год ИП перечислил в бюджет 35 000 рублей авансовых платежей по НДФЛ. Предприниматель является участником инвестиционного товарищества на основании договора и получил доход от реализации ценных бумаг, которые находились в его собственности менее трех лет.

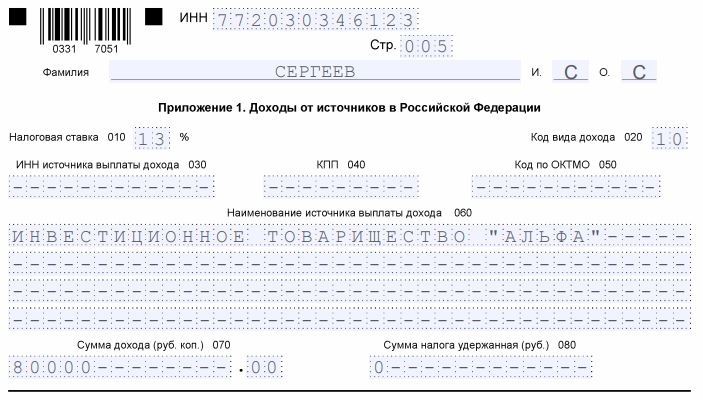

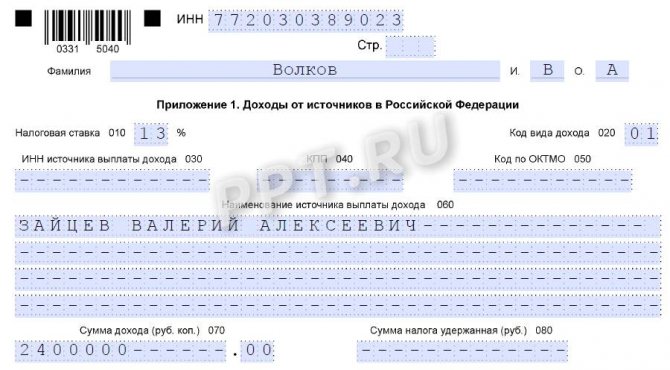

Далее заполняется приложение 1 «Доходы от источников в Российской Федерации». В нем предприниматель указывает все источники доходов в России, их реквизиты и суммы.

В аналогичном приложении 2 указывают доходы от источников за пределами РФ, с указанием сумм и полных реквизитов.

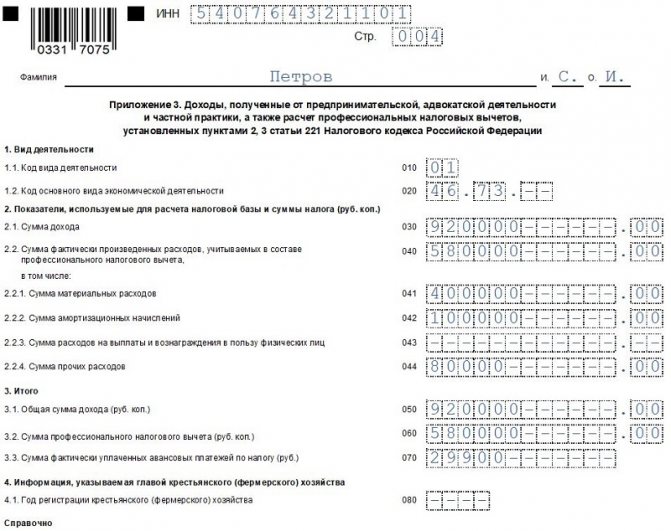

Приложение 3 «Доходы, полученные от предпринимательской, адвокатской деятельности и частной практики», содержит обобщенную информацию о доходах, полученных от ведения предпринимательской деятельности за отчетный период. В нашем примере это 1 800 000 рублей.

ВАЖНО!

Указываем код деятельности по ОКВЭД, от ведения которой получен доход, сумму и произведенные за отчетный период расходы.

Как рассчитать 3-НДФЛ для ИП на ОСНО?

Считать 3-НДФЛ для ИП на общей системе нужно самостоятельно, поскольку ИФНС занимается расчетом лишь авансов — а они исчисляются по предполагаемым доходам лица. Если с определением доходов разобраться несложно — в них включаются все платежи в вашу пользу, произведенные в течение года, то с расходами нужно быть более осведомленным.

Так, вам придется изучить правила главы 25 либо нанимать себе бухгалтера. Рассмотрим несколько примеров расчета.

Пример 2

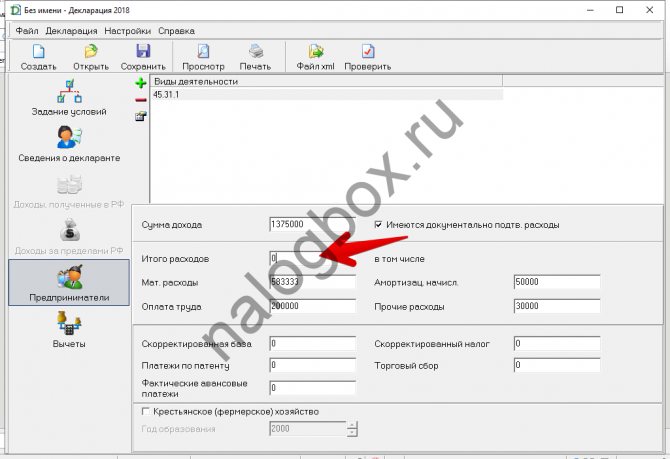

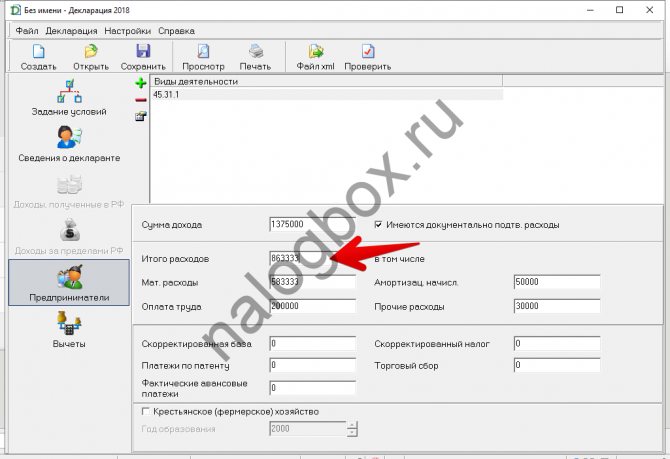

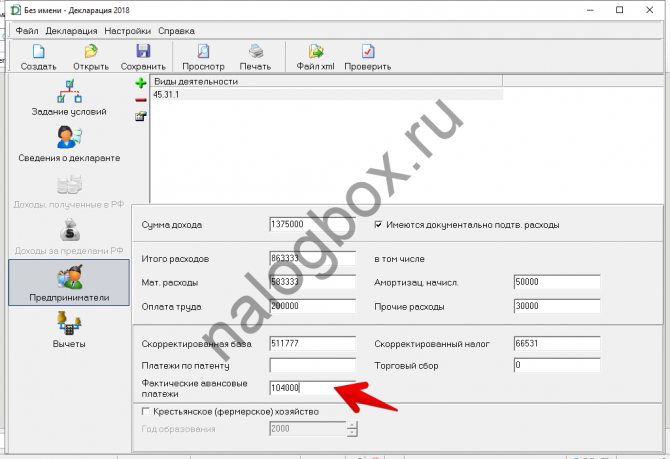

Иван Носов занимается оптовой торговлей. За год он отгрузил товар на сумму 1 800 000 рублей, из которых оплачены только 1 650 000 с НДС. На оплату труда работника предприниматель потратил 200 000 рублей. На аренду склада — 300 000 рублей. На покупку проданных материалов — 400 000 рублей. На амортизацию по грузовой машине — 50 000. На ремонт машины — 30 000 рублей. Также Носов заплатил различные государственные штрафы и пени на сумму 50 000 рублей.

Предполагаемый доход (с учетом издержек) Носова по форме 4-НДФЛ — 800 000 рублей. Он заплатил авансы на сумму:

- 800 000 × 13% = 104 000 рублей.

Из расходов НДС включен в аренду и стоимость материалов. Пересчет сумм без НДС:

- 300 000 × 20 / 120 = 50 000 — это сумма НДС, значит, расходы равны — 250 000;

- 400 000 × 20 / 120 = 66 667, расходы без добавочного налога — 333 333 рубля.

Согласно нормам главы 25 НК РФ все расходы предпринимателя можно учесть, кроме штрафов и пеней (ст.270 НК РФ), следовательно, общие издержки составят:

- 200 000 + 250 000 + 333 333 + 50 000 + 30 000 = 863 333 рублей.

Вычленяем НДС из доходов:

- 1 650 000 × 20 / 120 = 275 000, доходы — 1 375 000.

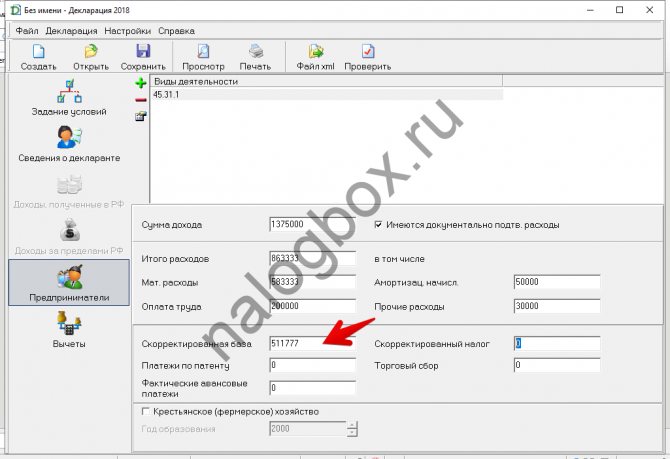

База:

- 1 375 000 — 863 333 = 511 667.

НДФЛ:

- 511 667 × 13% = 66 517 рублей.

А авансы составили 104 000, следовательно, имеет место излишек: 104 000 — 66 5171 = 37 483. Носов может оставить эту сумму для зачета других фискальных платежей в будущем либо вернуть их.

Пример 2

Иван Носов занимается оптовой торговлей. За год он отгрузил товар на сумму 1 800 000 рублей, из которых оплачены только 1 650 000 с НДС. Носов не смог подготовить все необходимые документы, поэтому пользуется фиксированной скидкой в 20%.

НДС в доходах:

- 1 650 000 × 20 / 120 = 275 000.

База в этом случае:

- 1 375 000 — 20% = 1 100 000 рублей.

НДФЛ:

- 1 100 000 × 13% = 143 000 рублей.

Однако бывает ситуации, когда второй способ выгоднее, чем первый: у ИП было слишком мало расходов, которыми он может уменьшить выручку.

Алгоритм подготовки отчета для физических лиц

Рассмотрим, как заполнить форму 3-НДФЛ для налогового вычета в 2021 году физическому лицу, не зарегистрированному в качестве ИП. Независимо от того, какие доходы декларирует гражданин и собирается ли он просить о налоговом вычете, ему придется заполнить титульный лист, разделы 1 и 2 бланка. В приложения декларации сведения записываются при необходимости.

ВАЖНО!

Обратите внимание, что используется тот бланк, который действовал в периоде, за который заявляется вычет! По нормам НК РФ, разрешается заявлять вычет за три прошедших года.

Заполняют приложения:

- 1 и 7 — при оформлении налогового вычета при покупке недвижимости или вычета в связи с оплатой ипотеки;

- 1 и 6 и расчет к приложению 1 — при декларировании доходов от продажи недвижимости и иного имущества;

- 1 — при сдаче недвижимости в аренду;

- 1 и 5 — при оформлении налогового вычета на лечение, образование;

- 1 и 5 и расчет к приложению 5 — для получения вычета при затратах по договорам страхования (жизни, пенсионного обеспечения).

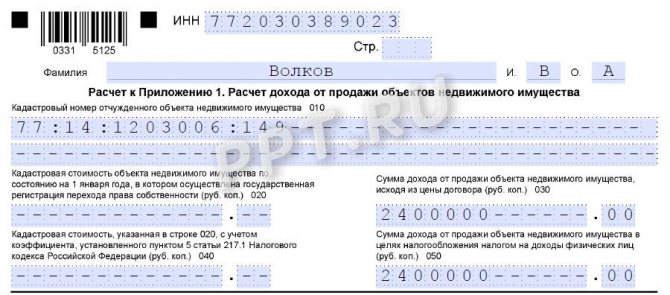

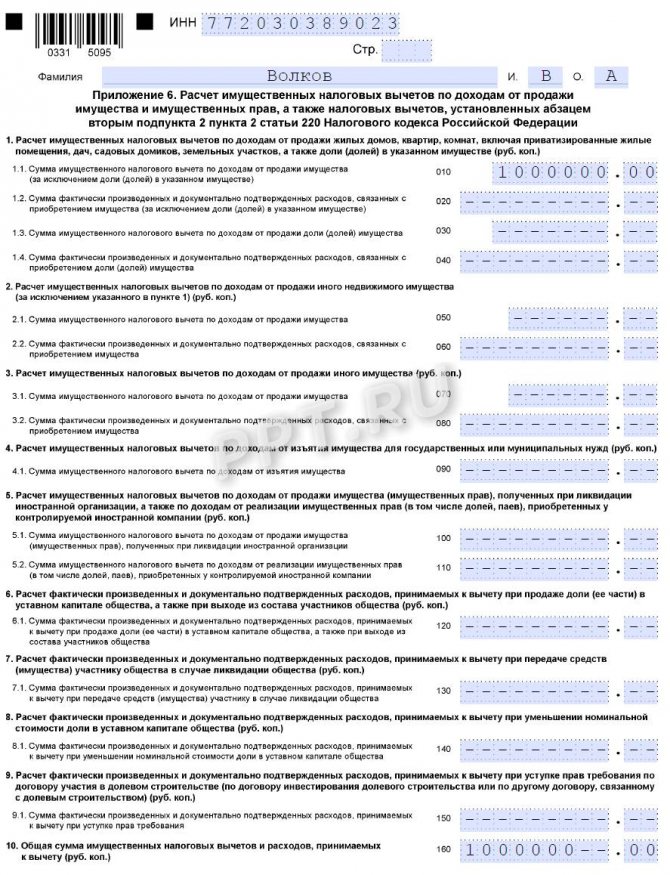

В качестве примера разберем ситуацию, когда гражданин Волков Виталий Андреевич продал дом за 2,4 млн рублей, которым владел менее 5 лет (куплен после 01.01.2016). Он обязан уплатить налог по ставке 13%, но, чтобы снизить налогооблагаемую базу, сразу оформляет налоговый вычет в размере 1 млн рублей. Гражданин вписывает данные в титульный лист, разделы 1 и 2, приложения 1 и 6 и в расчет к приложению 1.

Рекомендуется начинать заполнять декларацию с расчета и приложений 1 и 6, а затем уже оформлять титульный лист и разделы, указывать номера страниц. Особенно это важно, если все данные записываются вручную, потому что ничего исправлять в готовой декларации нельзя.

Заполняем расчет к приложению 1 (построчно):

- вписываем ИНН, фамилию и инициалы;

- номер страницы пока оставляем незаполненным;

- 010 — графа для указания кадастрового номера объекта недвижимости, он содержится в документах на имущество, узнается бесплатно в базе Росреестра;

- 020 — вписать кадастровую стоимость объекта на 1 января года, в котором недвижимость была приобретена: если на указанную дату имущество не оценено, ставится прочерк;

- 030 — доход, полученный от продажи, на основании договора;

- 040 — при наличии данных о кадастровой стоимости ее умножают на коэффициент 0,7; если поле 020 пустое, то и 040 оставляют пустым;

- 050 — строка для указания налогооблагаемой суммы; выбирают из полей 030 и 040 ту величину, которая больше.

Переходят к приложению 6, где указывают все налоговые вычеты, на которые рассчитывает налогоплательщик. Если у гражданина есть документы, подтверждающие расходы на проданное имущество, то он заполняет поле 020, а если их нет — строку 010. Если на другие вычеты налогоплательщик не претендует, то указанное в графах 020 или 010 значение переносится в поле 160.

Приложение 1 начинается с ИНН, фамилии и инициалов налогоплательщика. Затем вписывают:

- 010 — налоговую ставку, для резидентов — 13%, для нерезидентов — 30%;

- 020 — коды вида доходов перечислены в приложении 3 к порядку заполнения декларации; в случае декларирования доходов, полученных от продажи недвижимости, используется код 01 или 02; указывают 01, если сумма дохода по договору (поле 030 расчета к приложению 1) больше кадастровой стоимости, умноженной на коэффициент 0,7 (значение, вписанное в поле 040); код 02 пишут, если в графе 040 величина больше, чем в графе 030;

- поля 030–060 предназначены для указания сведений о покупателе; если таких данных нет, достаточно вписать фамилию, имя, отчество нового владельца;

- в графу 070 надо перенести значение, которое было записано в строке 050 расчета к приложению 1;

- поле 080 оставляют пустым, поскольку покупатель не является налоговым агентом и не удерживает налог.

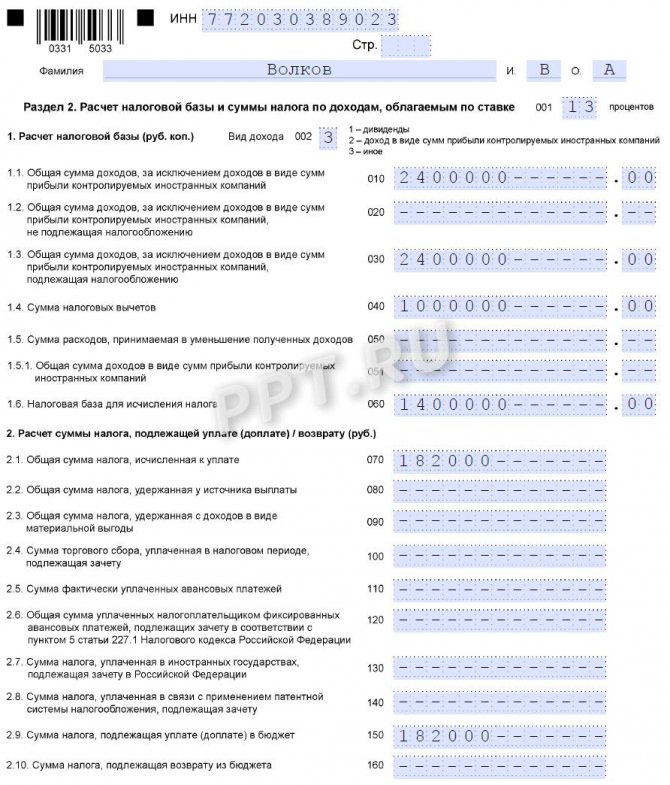

В разделе 2 уточняют доход, с которого берется налог, налоговую базу и сумму НДФЛ. Для этого записывают:

- 001 — 13% или 30%, в зависимости от резидентства налогоплательщика (см. поле 010 приложения 1);

- 002 — вид дохода, указывают 3;

- в графы 010 и 030 — значение поля 070 приложения 1;

- в строку 040 переписывают значение поля 160 приложения 6;

- значение 060 высчитывают как разницу между величинами 030 и 040; если это отрицательное число, ставят 0;

- значение полей 070 и 150 тоже вычисляют, для этого цифру из строки 060 умножают на 13%;

- все остальные графы остаются пустыми.

Остается раздел 1 и титульный лист. Их заполняют по алгоритму, описанному в примере отчетности для ИП.

Раздел 1

После того как все страницы заполнены, их надо посчитать, вписать количество на титульный лист и пронумеровать каждую. В нашем примере получилась декларация на 6 страницах. Дополнительно надо уточнить количество листов прилагаемых документов или их копий. Остается подписать все заполненные листы декларации (не только титульный) и поставить текущую дату.

Каждый налогоплательщик самостоятельно выбирает, что ему необходимо заполнить, и направляет готовый отчет в ФНС.

Какие расходы можно учитывать в 3-НДФЛ для ИП на ОСНО?

В этих же письмах Минфин пояснил, что облагаемые доходы можно уменьшить на вычеты:

- профессиональные вычеты — в них включаются затраты на ведение бизнеса;

- они должны быть оплачены;

- тесно связаны с доходами;

- подтверждены документами.

Важно! Оплата расходов, как и доходов, должна быть осуществлена в пределах отчетного календарного года. Оплатой признается день отчуждения денег или имущества. Тесная связь с доходами означает, что нельзя включить в декларацию расходы не по тем доходам, которые имели место в году.

Например, вы купили сырье или полуфабрикаты для дальнейшего производства и реализации, но не продали этот товар, значит, расходы на сырье нельзя добавить в отчет, хотя они были у вас в прошедшем году. Вы сможете добавить их после реализации товара, произведенного из этого сырья.

Согласно НК РФ расходы определяются по правилам главы 25 НК РФ, но Минфин в указанных письмам поясняет, что эта норма касается лишь содержания расходов, а не метода их определения. Таким образом, в расходы включаются:

- материальные;

- оплата труда;

- амортизация;

- прочие расходы.

Если предприниматель не может соблюдать все условия учета доходов, он использует профессиональный вычет в размере 20% от облагаемых доходов.

Подготовка отчета онлайн

Выясним, где можно бесплатно заполнить 3-НДФЛ для физических лиц и подать ее в электронном виде по интернету. Чтобы заполнить онлайн 3-НДФЛ, необходимо иметь зарегистрированный личный кабинет налогоплательщика-физлица. Логин и пароль для этого сервиса получают в ФНС после указания всех личных данных при регистрации.

Многие операторы бухгалтерских сервисов предлагают пользователям удобные программы с инструкцией в режиме онлайн для ее последующей отправки по интернету или для распечатки на бумаге. Такой способ предпочтителен для тех налогоплательщиков, которые не занимаются бухгалтерией и не имеют опыта заполнения отчетности, хотя специфических знаний для корректного внесения данных в эту форму не требуется. Обычно это платная услуга.

Образец заполнения декларации 3-НДФЛ для ИП на ОСНО в 2021 году в программе

Программу можно установить на личный компьютер, скачав файл инсталляции по ссылке, либо воспользоваться компьютером для посетителей в зале ИФНС.

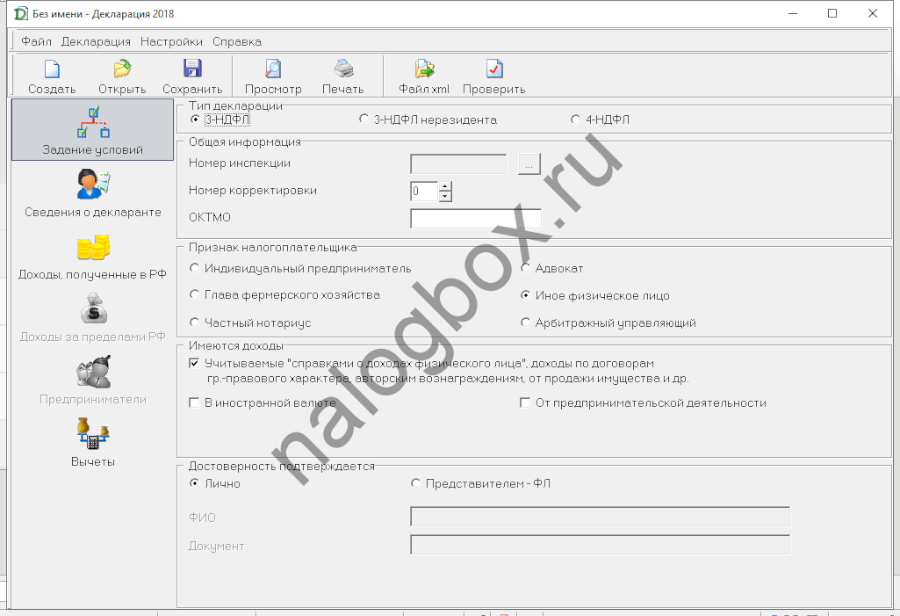

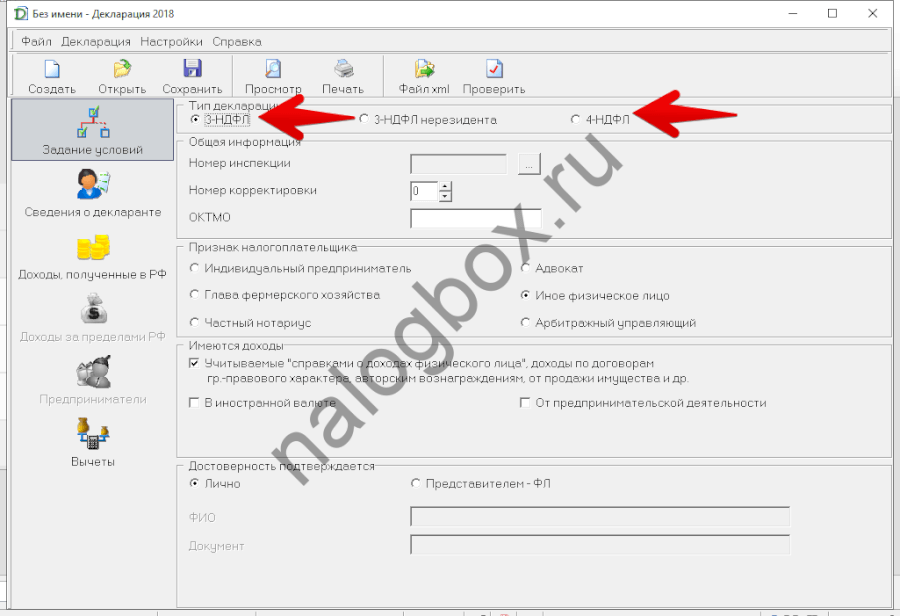

Как заполнить отчет по НДФЛ предпринимателю на ОСНО:

- Когда вы откроете программу, перед вами появится такое окно. Слева — меню разделов. Основное полотно — поле для заполнения. Вверху — команды.

- Обратите внимание — здесь можно заполнить не только одну форму.

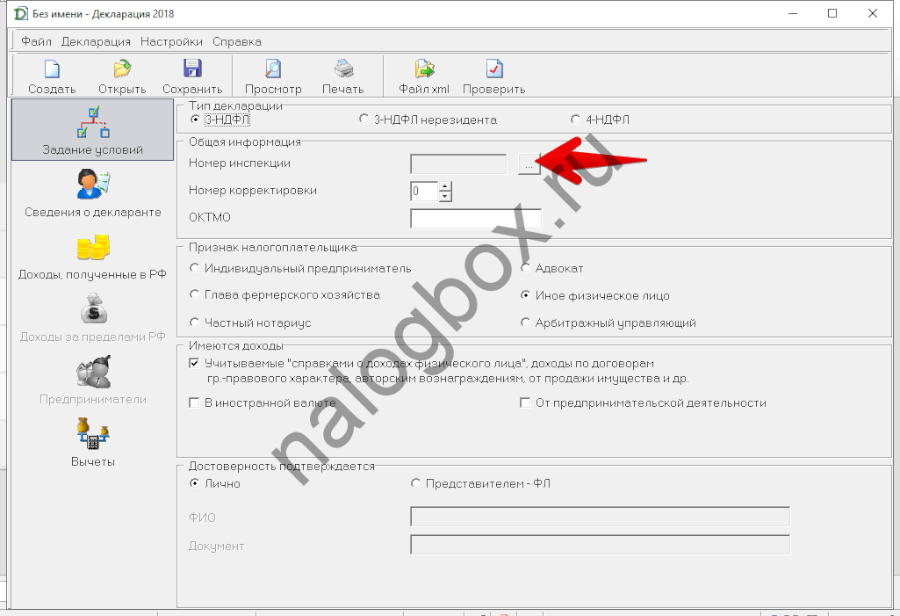

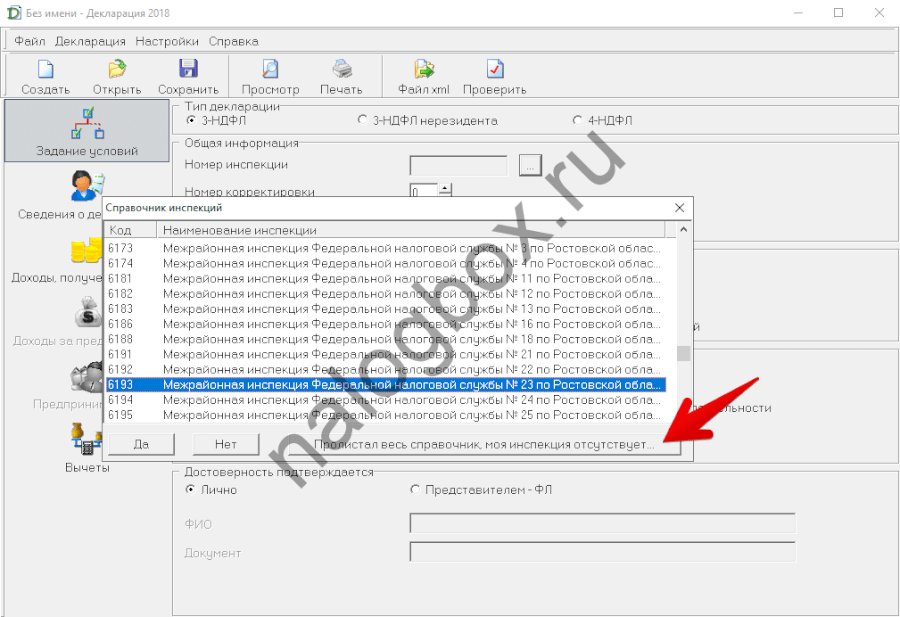

- В первом поле сначала укажите код ИФНС. Нажмите на кнопку.

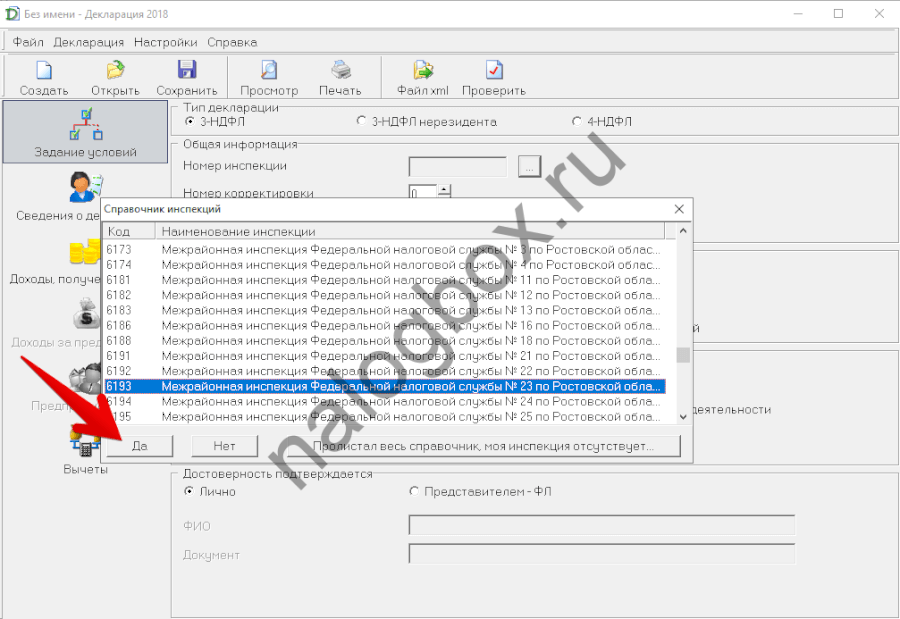

- Откроется список кодов. Найдите свою инспекцию. Вы можете искать по первым двум цифрам (регион), по названию. Если вы не знаете код, то можете посмотреть его в интернете.

- Если вы код знаете, но его нет, нажмите на кнопку.

- Следуйте рекомендациям.

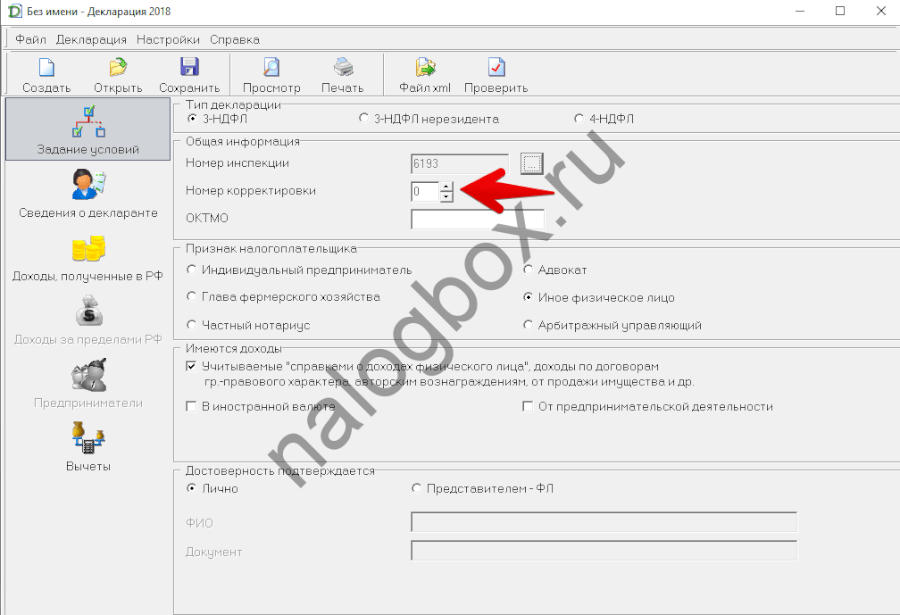

- В поле корректировки ставьте «0». Эта графа заполняется, только если вы подаете уточненную декларацию.

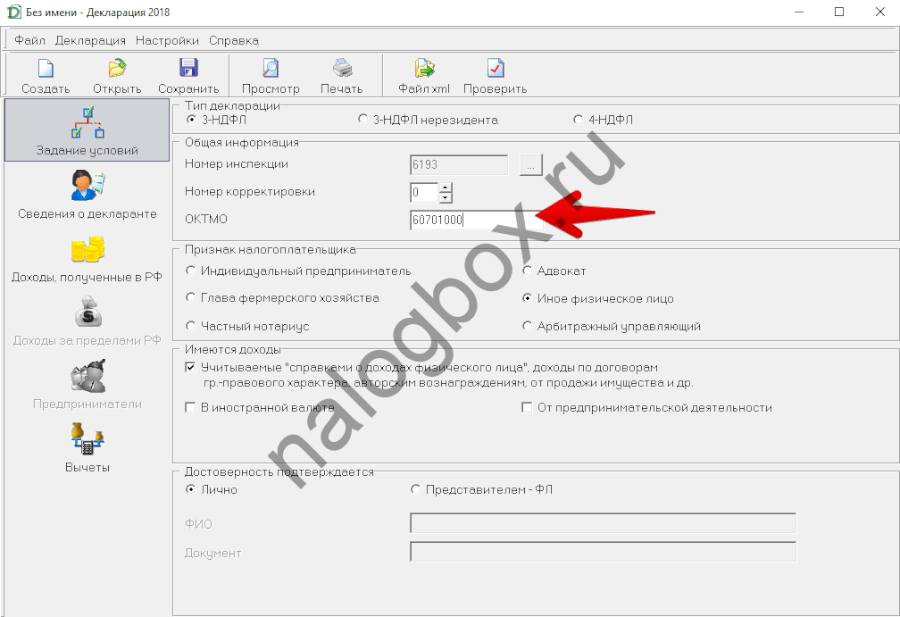

- ОКТМО — найдите через указанный выше сервис.

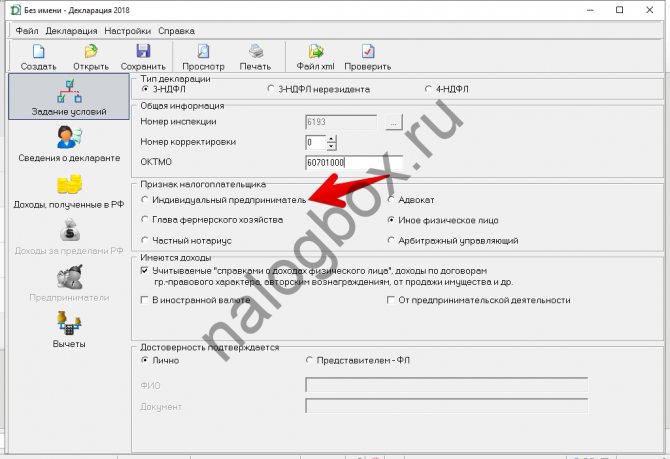

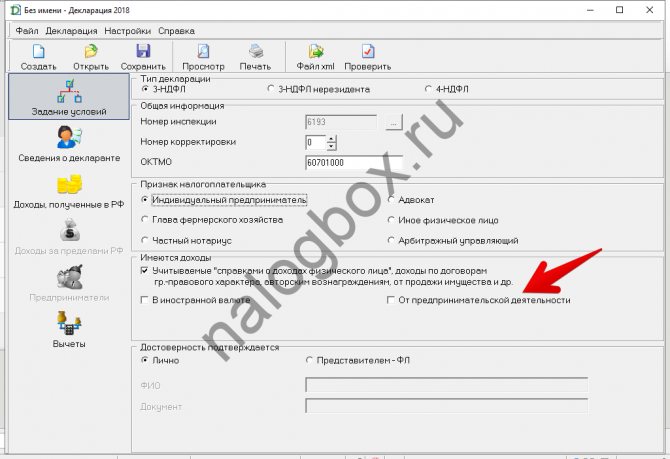

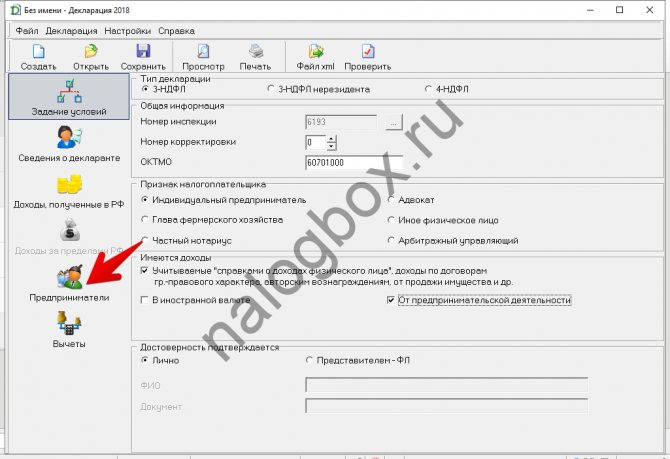

- Статус плательщика — у вас по умолчанию стоит «физическое лицо», переключитесь на ИП.

- Доходы — добавьте предпринимательские.

- У вас откроется новый раздел в меню, ранее недоступный.

- Если у вас были и другие доходы, то оставьте строку по справкам. Если же за год вы можете отчитаться лишь по выручке от бизнеса, уберите флажок из этой строки.

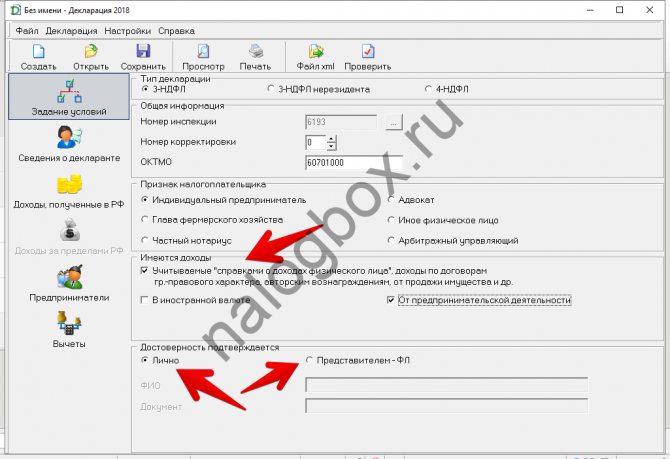

- Выберите способ подтверждения.

- В меню откройте следующее поле.

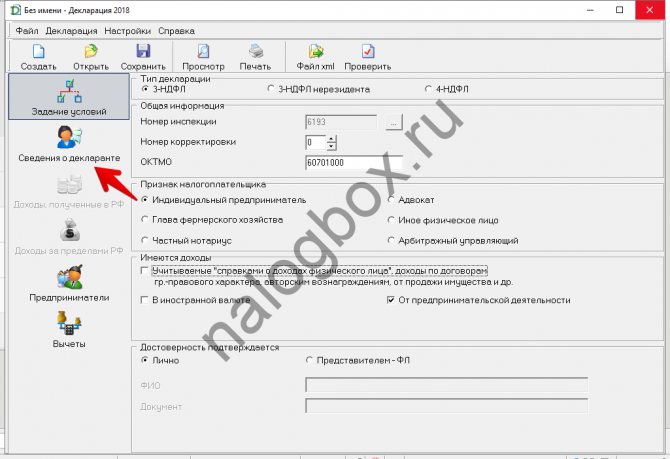

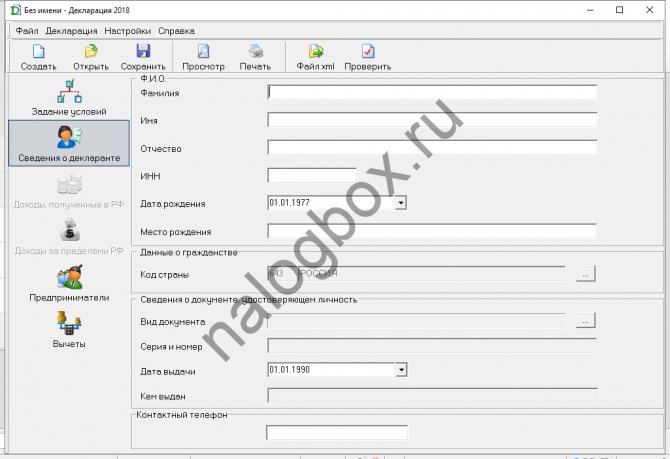

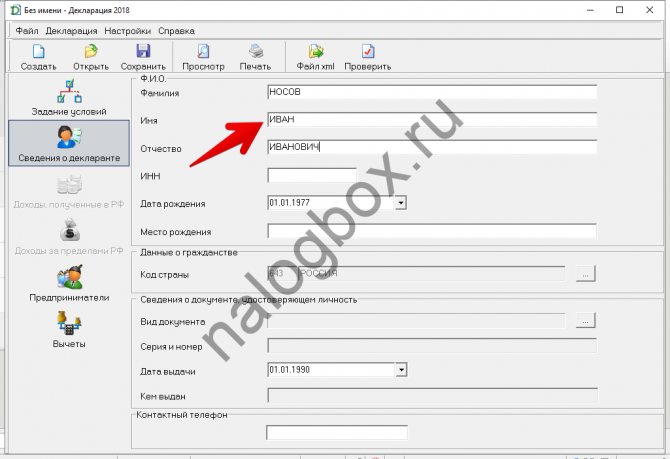

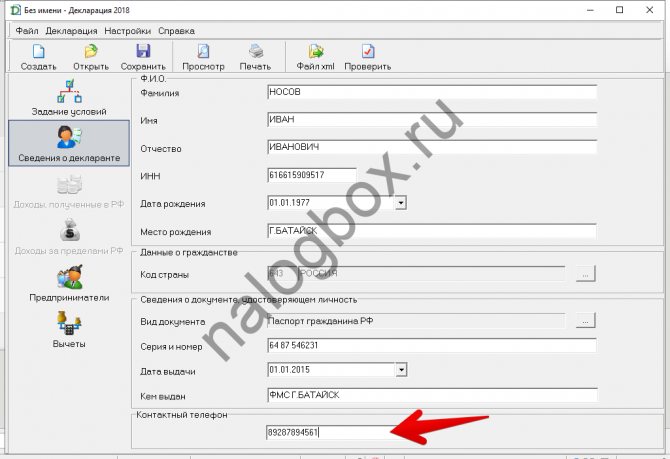

- Здесь вносится информация о соискателе — о вас.

- Сначала запишите свое имя — обратите внимание на регистр.

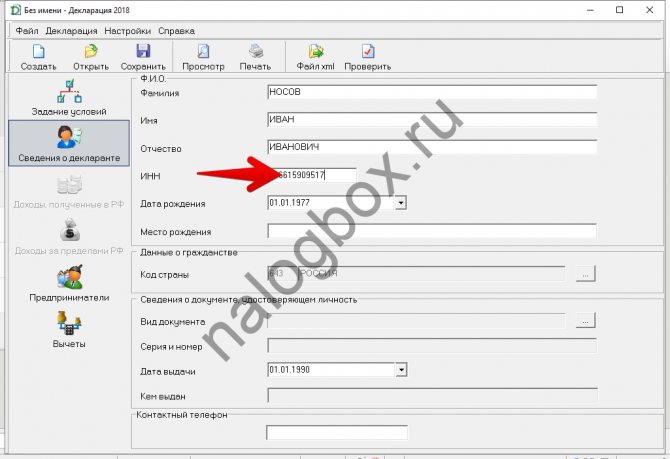

- ИНН — индивидуальные предприниматели обязаны указать номер, а обычные граждане — нет.

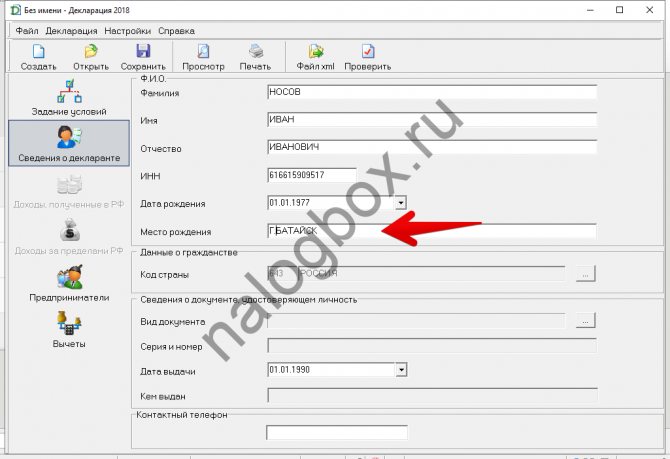

- Укажите дату рождения и место — как в паспорте.

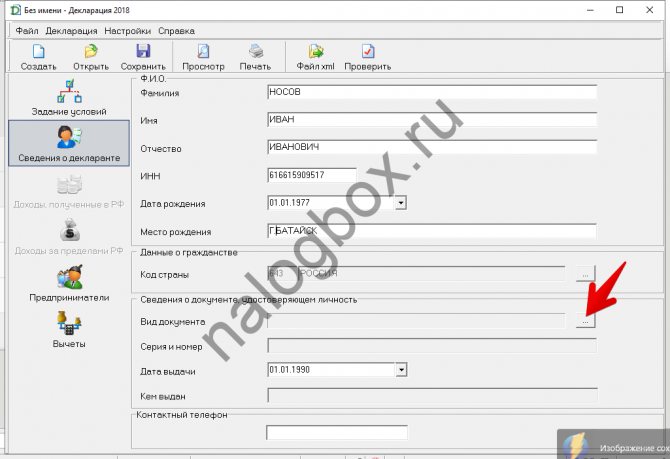

- Теперь выберите документ.

- Откроется список, здесь найдите свой документ.

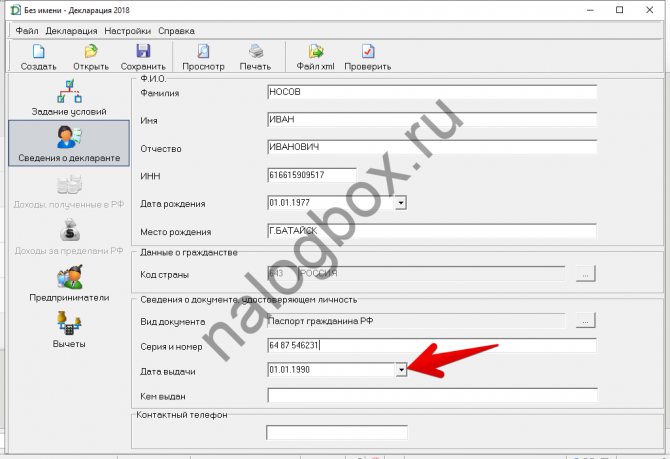

- Укажите реквизиты паспорта или иного документа, которым вы пользуетесь вместо паспорта (при его отсутствии).

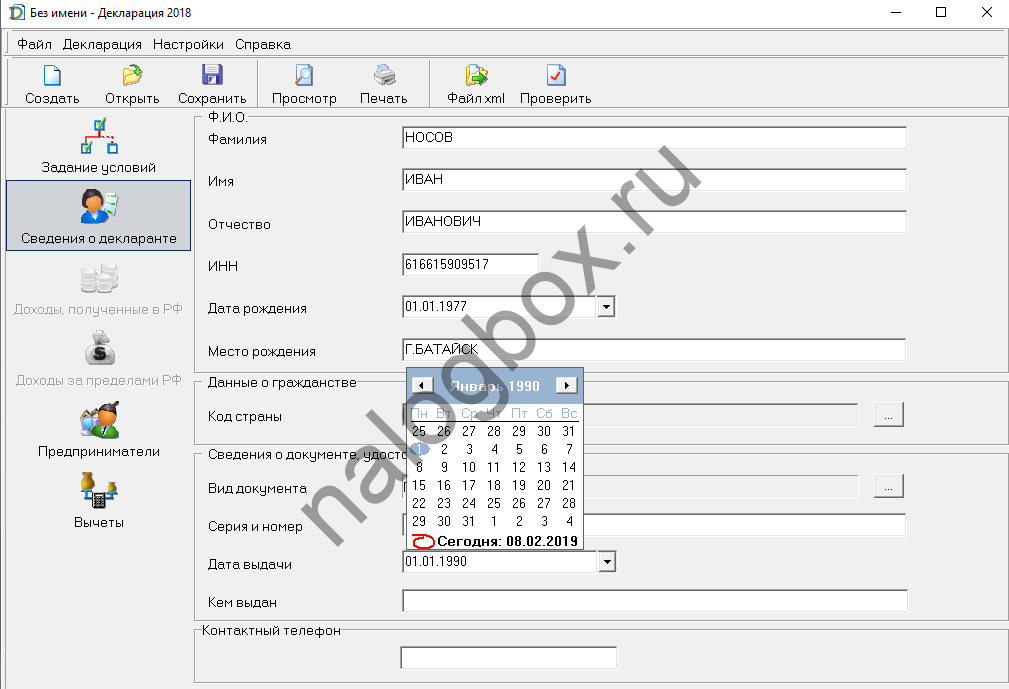

- Даты добавляются через встроенный календарь.

- Номер телефона записывается по желанию. По нему проверяющий инспектор может связаться с вами при необходимости.

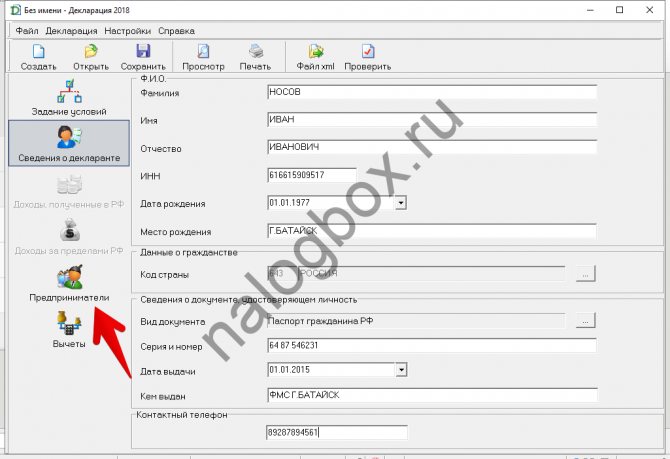

- Откройте следующее поле.

- Сюда вносится информация о вашем бизнесе.

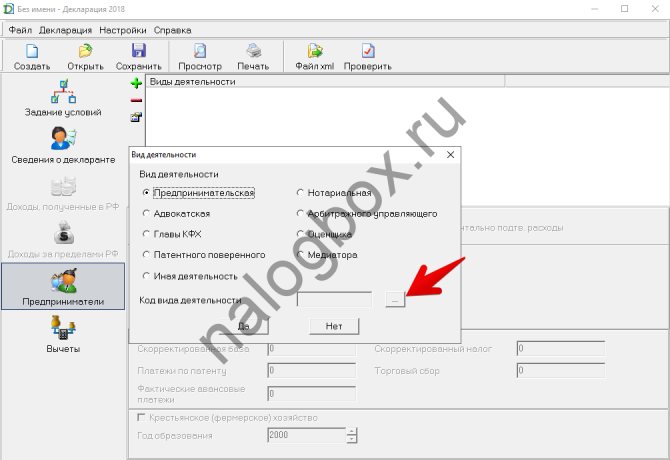

- Сначала нужно указать ОКВЭД. Нажмите на кнопку.

- Здесь оставьте флажок в строчке для предпринимателей.

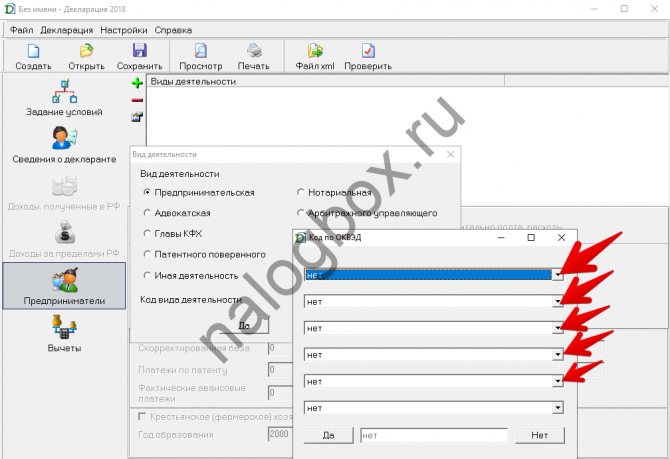

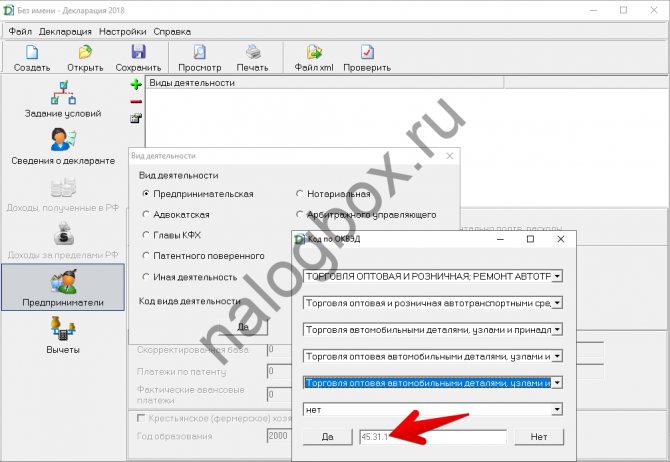

- Теперь выберите вашу деятельность.

- По мере ваших заполнений будет формироваться ОКВЭД. Проверьте, правильно ли вы его ввели.

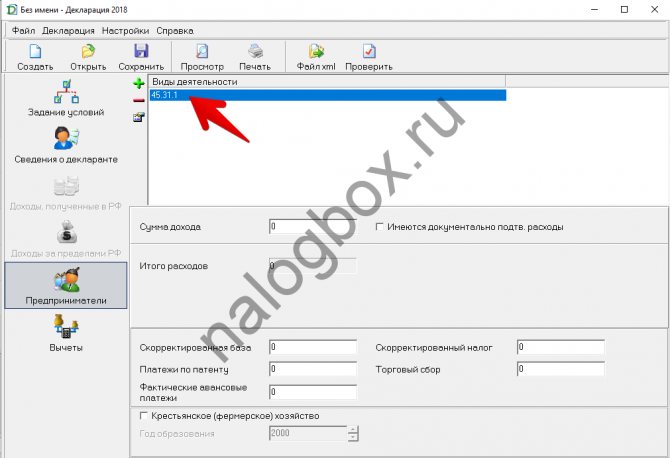

- Он появится в таблице.

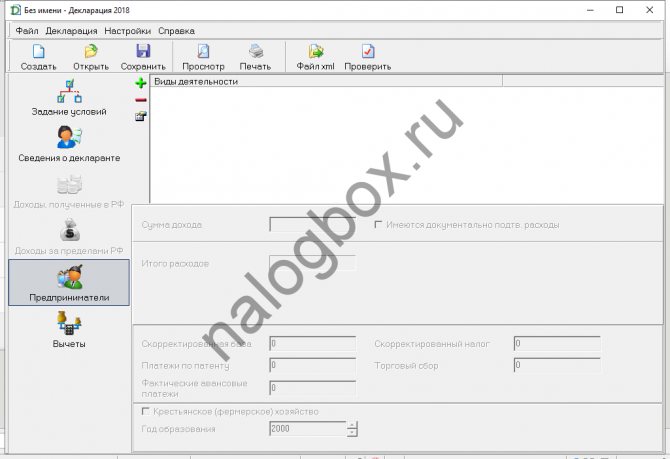

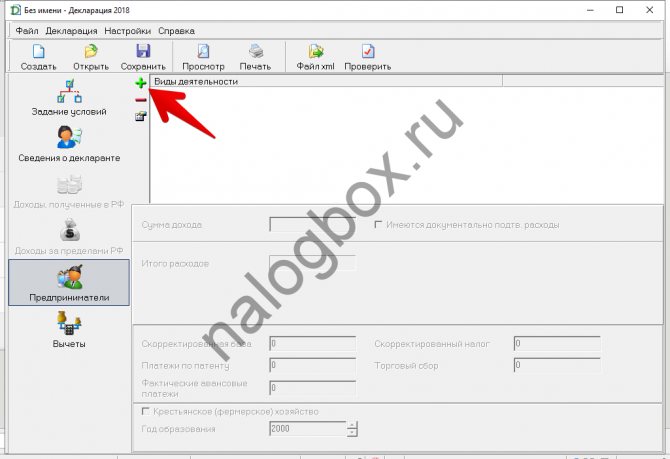

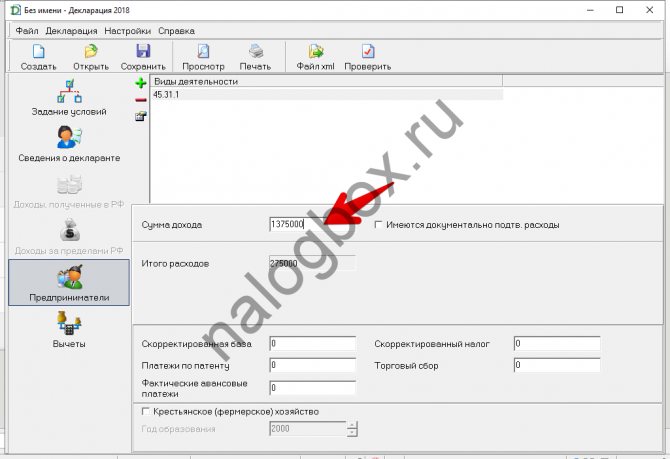

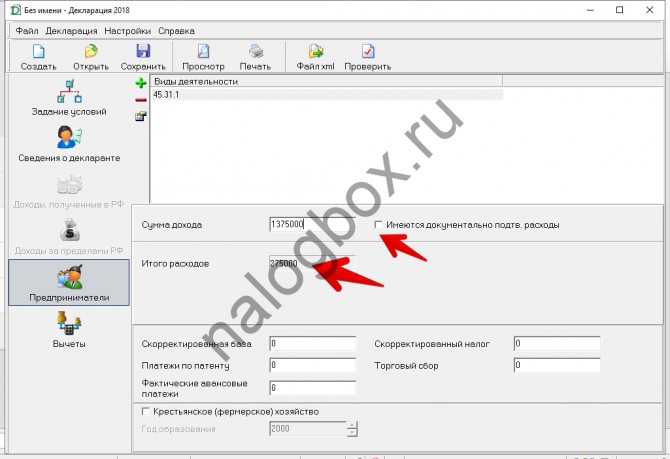

- Теперь укажите доходы — без НДС.

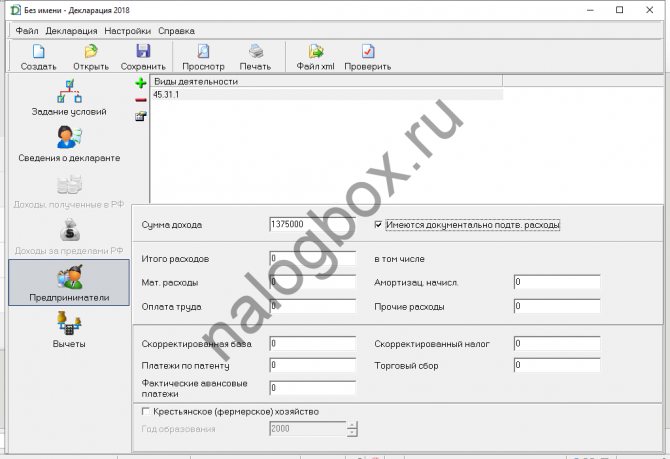

- Вам сразу будет предоставлен вычет в 20%. Но если вы хотите добавить издержки, то нажмите на строку.

- Появятся новые графы.

- Распределите доходы по графам.

- Запишите общую сумму.

- Теперь самое главное — корректировка. Запишите базу и налог.

- Укажите уплаченные авансы.

- На этом отчет заполнен.

Вы можете посмотреть его в виде листов, можете сразу распечатать либо сохранить для направления по ТКС. Электронный формат можно загрузить в «Личный кабинет налогоплательщика» и отправить в ИФНС или перенести на флешку и отнести в инспекцию лично.