- Основания для снятия с учета организации – плательщика ЕНВД

- Порядок подачи заявления по форме № ЕНВД-3

- Образец заполнения

- Общие правила заполнения заявления по форме № ЕНВД-3

- Примечания, которые содержит форма ЕНВД-3

- Порядок заполнения страницы 001 Заявления по форме № ЕНВД-3

- Как заполнить декларацию по ЕНВД за 4 квартал 2021 года

- Ближайшие бесплатные вебинары

- Порядок заполнения приложения к форме № ЕНВД-3

Основания для снятия с учета организации – плательщика ЕНВД

Снятие организации с «вмененного» учета производится при наличии соответствующих оснований. Они перечислены в абз.3 п.3 ст.346.28 НК РФ. В частности, это:

1. прекращение ведения предпринимательской деятельности, облагаемой ЕНВД; 2. переход на иной режим налогообложения: — добровольный или; — вынужденный (при нарушении условий применения спецрежима, изменении местного законодательства).

К примеру, средняя численность работников компании за предшествующий год превысила установленный лимит в 100 человек (пп.1 п.2.2 ст.346.26 НК РФ). Или более четверти уставного капитала «вмененщика» стало принадлежать другим организациям (пп.2 п.2.2 ст.346.26 НК РФ). При данных обстоятельствах налогоплательщик утрачивает право на применение ЕНВД и должен сняться с «вмененного» учета (п.2.3 ст.346.26 НК РФ).

Помимо этого, слететь со спецрежима можно, если начать вести деятельность в рамках договора простого товарищества или договора доверительного управления имуществом (абз.2 п.2.1 ст.346.26 НК РФ). Либо осуществляемый вид деятельности исключен местными властями из перечня облагаемых ЕНВД.

Обратите внимание! Временное приостановление «вмененной» деятельности (например, по причине болезни, нехватки денег, перепрофилирования бизнеса, приостановления действия лицензии и т.д.) тоже является поводом для снятия с учета в качестве плательщика ЕНВД.

Читайте также: Транспортный налог – таблица и условия оплаты

По мнению Минфина, раз сумма единого налога рассчитывается исходя из вмененного дохода, а не реально полученного, то налоговая декларация просто не может содержать нулевых данных. Поэтому организация, даже если фактически не работала, остается плательщиком ЕНВД и должна в общеустановленном порядке заполнить «вмененный» отчет, сдать его, заплатить налог. И будет делать это до тех пор, пока не снимется с налогового учета (письма: от 15.04.2014 г. № 03-11-09/17087, от 04.07.2013 г. № 03-11-11/25779, от 09.07.2010 г. № 03-11-11/192, от 14.09.2009 г. № 03-11-06/3/233 и др.). Представление «нулевых» деклараций по ЕНВД в данном случае Налоговым кодексом не предусмотрено.

Недавно такие выводы поддержал и Верховный суд РФ (Определение от 20.06.2016 г. № 309-КГ16-6120).

Налоговая служба ранее не возражала против подачи «нулевых» деклараций по ЕНВД, и поэтому необходимости сниматься с «вмененного» учета у налогоплательщиков не возникало (письма ФНС России: от 07.06.2011 г. № ЕД-4-3/9023, от 27.08.2009 № ШС-22-3/). Однако позже присоединилась к позиции Минфина (письма ФНС России: от 30.08.2012 г. № ЕД-4-3/, от 10.10.2011 г. № ЕД-4-3/).

То же самое дело обстоит и с ситуацией, когда отсутствуют физические показатели (к примеру, истек срок действия договора аренды торгового места). Если плательщик ЕНВД продолжает числиться на налоговом учете, то он в обычном порядке отчитывается по единому налогу. При этом для расчетов использует физический показатель за последний налоговый период, в котором велась деятельность (письма Минфина России: от 30.01.2015 г. № 03-11-11/3564, от 24.10.2014 г. № 03-11-09/53916, от 15.04.2014 г. № 03-11-09/17087 и др.). Чтобы освободиться от обязанности по уплате ЕНВД, нужно сняться с «вмененного» учета.

Порядок подачи заявления по форме № ЕНВД-3

Снятие организации с учета в качестве плательщика ЕНВД осуществляется в заявительном порядке (абз.3 п.3 ст.346.28 НК РФ, п.6 ст.6.1 НК РФ). То есть компания должна представить в ИФНС соответствующее заявление. Его форма № ЕНВД-3 и порядок заполнения утверждены Приказом ФНС России от 11.12. 2012 г. № ММВ-7-6/

Не путайте с формой № ЕНВД-4, которая утверждена тем же приказом, но предназначена для снятия с «вмененного» учета индивидуальных предпринимателей.

Когда подается заявление

Подать заявление по форме № ЕНВД-3 нужно в течение 5-ти рабочих дней с момента возникновения оснований для этого:

- прекращения предпринимательской деятельности;

- перехода на иной режим налогообложения.

При этом датой снятия с учета будет считаться та, что указана в заявлении.

Если организация нарушила условия работы на спецрежиме, то обязанность сняться с учета в качестве плательщика ЕНВД у нее возникает с последнего дня месяца налогового периода, в котором допущены нарушения. В течение 5-ти рабочих дней, начиная с указанной даты, она подает заявление.

Налоговый орган в свою очередь в течение 5-ти рабочих дней с момента получения заявления по форме № ЕНВД-3 обязан снять организацию с «вмененного» учета (абз.4 п.3 ст.346.28 НК РФ). Об этом он направляет соответствующее уведомление (форма № 1-5-Учет утверждена Приказом ФНС России от 11.08.2011 г. № ЯК-7-6/). Все регистрационные действия ИФНС производит бесплатно (п.6 ст.84 НК РФ).

Если компания, прекратившая вести деятельность на ЕНВД, нарушила срок представления заявления, то она будет снята с учета не ранее последнего дня месяца, в котором такое заявление представила. То есть ей придется заплатить налог еще за один полный месяц ведения деятельности на «вмененке», а не за фактическое количество дней работы на спецрежиме, как это предусмотрено п.10 ст.346.29 НК РФ.

Данная мера была введена с 01.01.2013 года в целях симулирования хозяйствующих субъектов, прекративших (приостановивших) деятельность на ЕНВД, к снятию с учета (письмо ФНС России от 30.08.2012 г. № ЕД-4-3/14362).

Куда подается заявление

Читайте также: Примеры основных бухзаписей: ликбез для новичков

По общему правилу заявление представляется в ИФНС по месту учета в качестве плательщика ЕНВД. Однако если компания прекращает применение ЕНВД в отношении таких видов деятельности, как:

- грузовые и пассажирские перевозки;

- развозная и разносная торговля;

- размещение рекламы на транспортных средствах,

то подавать заявление нужно в ИФНС по месту нахождения организации.

Как подается заявление

Заявление можно направить в инспекцию (п.5.1 ст.84 НК РФ):

- по почте (на бумаге заказным письмом с описью вложения);

- по ТКС (в электронном виде).

Или вручить налоговому работнику лично / передать через представителя.

Теперь подробнее поговорим о том, как заполнить заявление по форме № ЕНВД-3:

- страницу 001 документа и;

- приложение к форме.

Образец заполнения

Форма ЕНВД-3 введена Приказом ФНС России от 11.12.2012 № ММВ-7-6/[email protected] Во многом она похожа на заявление, которое налогоплательщик заполняет при постановке на учет — образец заполнения формы ЕНВД 3 наглядно демонстрирует это. Сначала указывают:

- сведения о самой компании — ИНН, КПП, наименование;

- данные о налоговой инспекции;

- причины обращения;

- дата снятия с учета;

- информацию о заявителе или его представителе.

На второй странице формы ЕНВД-3 вписывают, в отношении каких видов деятельности налогоплательщик отказывается от «вмененки». В зависимости от ситуации, это все виды работ, если компания полностью закрывается, либо некоторые из них.

Отметим, что в течение 5 рабочих дней после получения соответствующего заявления от организации налоговики отправляют уведомление о снятии с учета по форме № 1-5-Учет. Документ желательно сохранить, чтобы в дальнейшем предъявить его заинтересованным органам и лицам.

Общие правила заполнения заявления по форме № ЕНВД-3

Заявление о снятии с учета в качестве плательщика единого налога (форма № ЕНВД-3) заполняется по тем же общим правилам, что и формы заявлений № ЕНВД-1 и № ЕНВД-2.

Итак, документ состоит из определенного набора полей, которые должны быть заполнены, если порядком не установлено иное. Каждому показателю соответствует одно поле и в каждом поле указывается только один показатель. Исключением из этого правила является значение даты. Для него предусмотрено 3 поля: день, месяц и год, разделенные точкой («.»). Например: «01.01.2017».

Заявление можно заполнить:

- от руки;

- на компьютере.

Если организация воспользовалась первым способом, то:

- ручка, с помощью которой вносится вся необходимая информация заявление, должна быть синей или черной;

- текстовые, числовые и кодовые значения показателей заполняются слева направо, начиная с первой (левой) ячейки (знакоместа) поля;

- текстовые данные пишутся заглавными печатными буквами;

- незаполненные / незаполненные до конца поля прочеркиваются посередине пустых ячеек.

Если организация заполняет заявление с помощью программы на компьютере, то печать знаков должна быть выполнена шрифтом Courier New высотой 16 — 18 пунктов. При этом отсутствие обрамлений ячеек и прочерков в незаполненных ячейках не будет считаться нарушением.

Читайте также: Особенности распределения прибыли между обособленными подразделениями

И еще несколько общих правил:

- нельзя исправлять ошибки с помощью корректирующих или иных аналогичных средств;

- запрещается печатать документ / бланк документа на одном листе с двух сторон;

- не допускается скреплять листы заявления.

Примечания, которые содержит форма ЕНВД-3

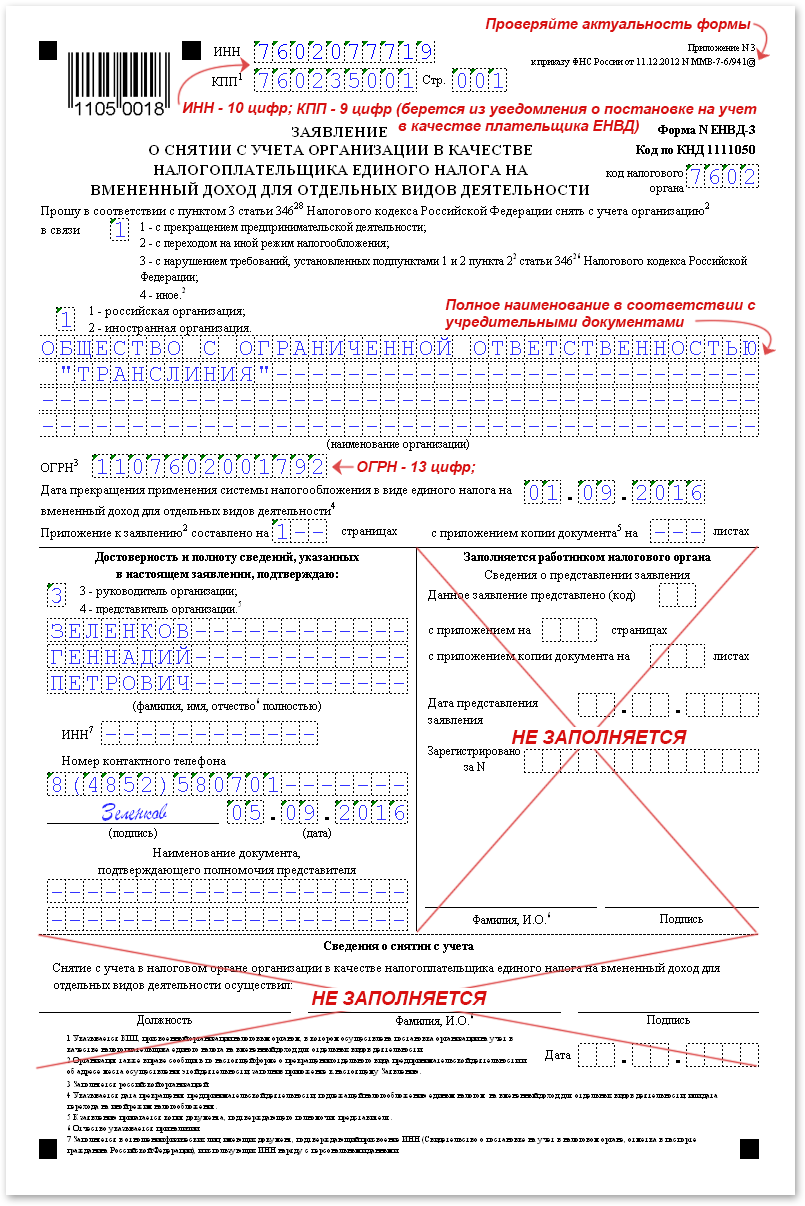

- Следует указывать тот КПП, который присвоен налоговым органом, где организация встала на учет в качестве плательщика ЕНВД. В данном случае этот показатель имеет значение 780401001.

- В форме ЕНВД 3 следует указывать ту дату, на которую произошло прекращение деятельности или осуществлен переход на другой режим налогообложения.

- Если бланк 3 ЕНВД подает представитель организации, то к заявлению следует приложить копии документа, на основании которого можно убедиться в полномочиях представителя.

Порядок заполнения страницы 001 Заявления по форме № ЕНВД-3

1. В поле «ИНН» указывается идентификационный номер налогоплательщика, состоящий из 10 цифр. Этот код присваивается организации единожды при ее регистрации по месту нахождения и является неизменным. Посмотреть его можно в свидетельстве о постановке на учет.

Если учета по месту ведения облагаемой ЕНВД деятельности через обособленное подразделение, то в поле «ИНН» заявления она также указывает этот номер.

В поле «КПП» указывается 9-тизначный код причины по постановки на учет. Его присваивает ИФНС, в которой организация стоит на учете в качестве плательщика ЕНВД.

Обратите внимание! КПП может быть несколько, в зависимости от того на скольких налоговых территориях ведется «вмененная» деятельность.

В 5-6 позиции данного кода должны присутствовать цифры:

- «35» – для российских организаций;

- «77» – для иностранных организаций.

Узнать КПП можно из уведомления, которое налоговики направляют компании после регистрации по месту ведения деятельности на ЕНВД.

Обратите внимание! Пустых ячеек в данных полях оставаться не должно.

2. В поле «код налогового органа» указывается код той ИФНС, в которую подается заявление. Ярославские организации могут узнать его на сайте ФНС России с помощью специальной формы для поиска. Или из таблицы, представленной ниже.

Таблица 1 – Коды налоговых инспекций Ярославской области

Код ИФНСНаименование ИФНСОбслуживает налогоплательщиков7600Управление Федеральной налоговой службы по Ярославской области7602Инспекция Федеральной налоговой службы по Дзержинскому району г. ЯрославляДзержинского района г. Ярославля7603Инспекция Федеральной налоговой службы по Заволжскому району г. ЯрославляЗаволжского района г. Ярославля7604Межрайонная инспекция Федеральной налоговой службы № 5 по Ярославской областиКировского, Фрунзенского, Красноперекопского р-нов г. Ярославля7606Инспекция Федеральной налоговой службы по Ленинскому району г. ЯрославляЛенинского района г. Ярославля7608Межрайонная инспекция Федеральной налоговой службы № 1 по Ярославской областиг. Переславль-Залесского, Переславль-Залесского муниципального района7609Межрайонная инспекция Федеральной налоговой службы № 2 по Ярославской областиРостовского, Борисоглебского, Гаврилов-Ямского муниципальных р-нов7610Межрайонная инспекция Федеральной налоговой службы № 3 по Ярославской областиг. Рыбинска, Рыбинского, Пошехонского муниципальных р-нов7611Межрайонная инспекция Федеральной налоговой службы № 4 по Ярославской областиТутаевского, Большесельского, Любимского, Первомайского, Даниловского муниципальных р-нов7612Межрайонная инспекция Федеральной налоговой службы № 8 по Ярославской областиУгличского, Брейтовского, Мышкинского, Некоузского муниципальных р-нов7627Межрайонная инспекция Федеральной налоговой службы № 7 по Ярославской областиЯрославского, Некрасовского муниципальных р-нов

3. В одиночной ячейке под названием документа (поле «Прошу в соответствии с пунктом 3 статьи 346.28 Налогового кодекса Российской Федерации снять с учета организацию в связи») проставляется цифра, которая соответствует основанию для снятия с учета:

- «1» – если прекращена деятельность на ЕНВД;

- «2» – если осуществляется переход на иной режим налогообложения;

- «3» – если нарушены требования для применения ЕНВД, установленные пп.1 и пп.2 п.2.2 ст.346.26 НК РФ;

- «4» – если основанием не является ни один из вышеперечисленных пунктов.

Цифра 4 также указывается, если организация сообщает о прекращении ведения:

— какого-то конкретного вида деятельности; — деятельности по какому-либо адресу.

4. В следующей одиночной ячейке указывается цифра в зависимости от того, кто представляет заявление:

- «1» – если российская организаций;

- «2» – если иностранная организация.

5. Ниже расположенные четыре строки отведены для указания полного наименования организации в соответствии с учредительными документами.

6. Далее указывает ОГРН организации из 13 цифр в соответствующем поле.

7. Дата прекращения применения системы налогообложения в виде ЕНВД фиксируется в специально отведенных для этого полях в формате ДД.ММ.ГГГГ. Но при условии, что основание для снятия с учета соответствует цифре 1, 2 или 4.

Если организацией нарушены требования пп.1 и пп.2 п.2.2 ст.346.26 НК РФ (основание «3»), в полях никакое значение не указывается, пустые ячейки прочеркиваются.

8. В поле «Приложение к заявлению составлено на» указывается количество страниц приложения к форме № ЕНВД-3.

9. Если заявление подается в ИФНС через представителя, то в поле «с приложением копии документа на» проставляется количество листов копии документа, подтверждающего полномочия данного лица.

Далее заполняется раздел «Достоверность и полноту сведений, указанных в настоящем заявлении, подтверждаю».

10. В одиночной ячейке с помощью цифр указывается лицо, которое представляет заявление в налоговый орган:

- «3» – если им является руководитель организации;

- «4» – если им является представитель организации.

11. В строках, отведенных под поле «фамилия, имя, отчество полностью» указывается построчно ФИО (отчество при наличии) руководителя организации либо ее представителя.

12. В поле «ИНН» указывается ИНН из 12 цифр физического лица – руководителя / представителя организации.

Читайте также: РСВ за 2021 год: как заполнить, сдать и не допустить ошибок

13.Далее указывается номер контактного телефона, по которому можно связаться с руководителем / представителем организации. Значение должно быть без пробелов и прочерков.

14. Ниже руководитель / представитель организации ставит свою подпись и указывает дату подписания заявления. Следите за тем, чтобы разница между датой подписания документа и датой прекращения применения спецрежима ЕНВД не превышала 5 рабочих дней.

15. Последние нижние строчки заполняются, если организацию в ИФНС представляет доверенное лицо. В них указываются наименование и дата документа (доверенности, договора и т. д.), подтверждающего полномочия представителя.

Два раздела — с правой стороны «Заполняется работником налогового органа» и снизу «Сведения о снятии с учета» — заполняются налоговым работником. Их организация не трогает.

В результате у нас получилась первая страница заявления по форме № ЕНВД-3.

Как заполнить декларацию по ЕНВД за 4 квартал 2021 года

Итак, последний налоговый период по ЕНВД завершен, с 2021 года этого налога уже не будет. Есть ли тонкости в заполнении декларации за последний квартал существования вмененки? Да, есть и связано это с уменьшением налога на страховые взносы. Об этом будет рассказано в данной статье при заполнении соответствующего раздела декларации. Несмотря на то, что пример заполнения приведен для индивидуального предпринимателя, основные правила для организаций такие же.

Форма декларации не изменилась, она утвержденная приказом ФНС № ММВ-7-3/[email protected] от 26.06.2018 г.

Состоит декларация из четырех разделов и титульного листа. При этом разделов 2 в декларации может быть несколько, если у налогоплательщика несколько видов деятельности или несколько мест ведения деятельности.

Раздел 4 в статье не рассматривается, поскольку он не актуален в 2020 году.

Все правила заполнения декларации изложены в Порядке заполнения декларации, который можно найти в разделе Бланки .

В примере рассчитан налог по деятельности «розничная торговля», причем наш ИП ведет деятельность в другом городе — зарегистрирован он как ИП по месту жительства в Москве, а магазин у него в Санкт-Петербурге.

Общие правила заполнения декларации

Декларация может представляться как в бумажном, так и в электронном виде через телекоммуникационные системы. В бумажном виде декларация может заполняться вручную, чернилами черного, синего или фиолетового цвета, или с использованием компьютера. При использовании компьютера могут использоваться как средства Windows (Word, Excel и др.), так и специальное программное обеспечение. Декларации, формируемые с использованием специального программного обеспечения, отличаются от деклараций, заполненных без него внешним видом и правилами заполнения полей.

Наш пример сформирован в бесплатной программе Налогоплательщик ЮЛ, скачать её можно на сайте ФНС.

При распечатке деклараций следует иметь ввиду, что не допускается двухсторонняя печать и нельзя скреплять листы степлером, поскольку это приводит к порче листов.

Все поля декларации заполняются слева направо. Если какое-то поле заполняется не полностью, то в оставшихся клетках поля проставляются прочерки. При отсутствии данных в каком-то поле, по всему поля ставится прочерк. При заполнении декларации через специальные программы, прочерки в полях не ставятся, а выравнивание цифр и текста производится по правому, а не по левому краю полей.

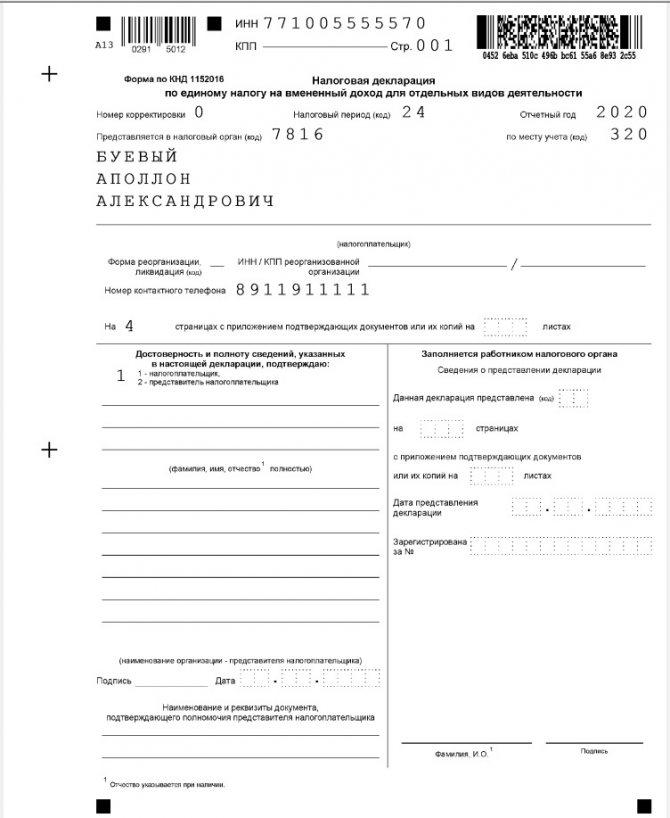

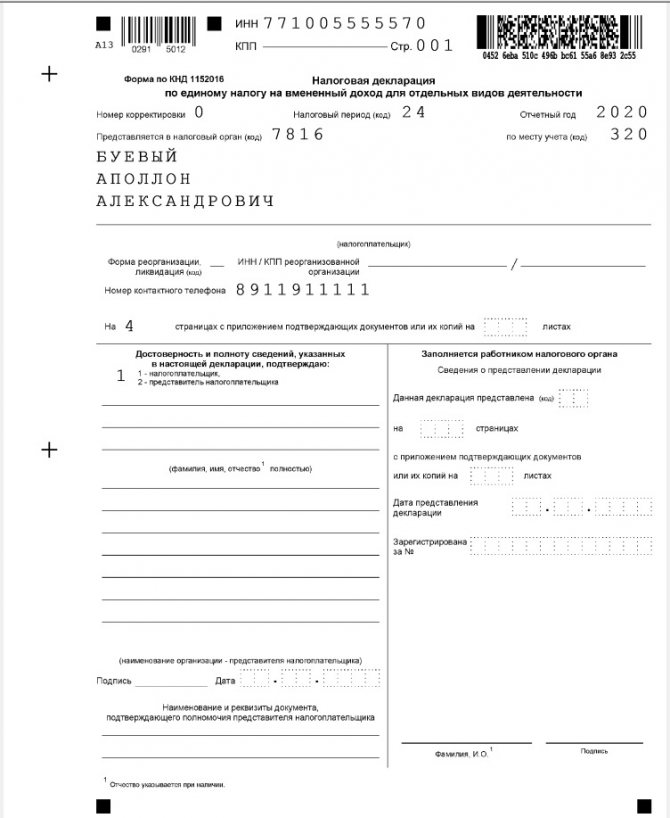

Титульный лист

Вверху титульного листа, так же, как и всех разделов декларации, указывается ИНН. Поле КПП индивидуальные предприниматели не заполняют, в поле ставится прочерк.

При представлении первичной декларации в поле «Номер корректировки» указывается 0, если сдается уточненная декларация, то ставится номер корректировки 1, 2 и т.д.

Налоговые периоды выбираются из Приложения 1 к Порядку заполнения декларации. 4 кварталу соответствует период 24.

В поле «по месту учета» ставятся коды из Приложения 3 Порядка. У ИП выбор кода зависит от того, стоит ли он на учете как плательщик ЕНВД по месту ведения деятельности или по месту жительства ИП. По месту жительства ИП встают на учет при пассажирских и грузоперевозках, развозной и разносной торговле, а также размещении рекламы на транспорте.

При заполнении поля «Налогоплательщик» указывается фамилия, имя и отчество (при его наличии) предпринимателя.

Ниже идут поля, заполняемые только организациями, в них предприниматели ставят прочерки.

Поскольку никакие документы к декларации не прикладываются, соответствующее поле тоже прочеркивается.

В разделе «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю» фамилию ИП указывать не надо, если он сам подписывает декларацию. Если декларацию подписывает доверенное лицо предпринимателя, то указывается ФИО представителя (либо название организации-представителя). Обратите внимание, что доверенное лицо должно иметь нотариально заверенную доверенность.

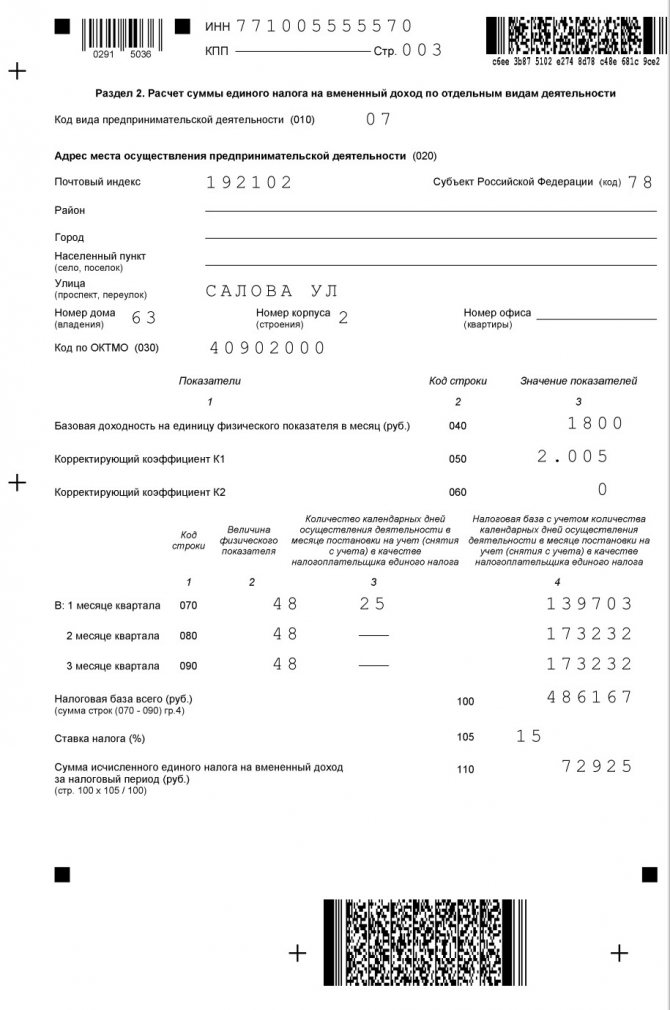

Раздел 2

Заполнение декларации начинается с раздела 2. Как выше уже писалось, этих разделов может быть несколько. В нашем примере раздел один.

Код вида предпринимательской деятельности выбирается из Приложения 5 к Порядку заполнения декларации.

В строке 020 указывается адрес места осуществления предпринимательской деятельности, а в строке 030 ОКТМО, соответствующий адресу. Адреса заполняются в соответствии с классификатором адресов, поэтому в образце декларации не написан город Санкт-Петербург, он указывается кодом 78, т.к. сам по себе субъект РФ.

В строке 040 указывается базовая доходность на единицу физического показателя в месяц по соответствующему виду предпринимательской деятельности. Найти её можно в пункте 3 ст.346.29 НК. По розничной торговле с торговыми залами базовая доходность составляет 1800 руб.

В строке 050 указывается коэффициент-дефлятор. В 2021 году он составлял 2,005.

В строке 060 указывается коэффициент К2, найти его можно в нормативном акте, которым введен налог ЕНВД на территории конкретного города или района. Иногда К2 состоит из различных подкоэффициентов, перемножив которые и получается коэффициент для расчета налога. Учтите, что К2 не может быть больше единицы, если после перемножения получается цифра больше, значит К2 равен 1.

Значение коэффициента К2 округляется до 3 знака после запятой. В случае, если коэффициент К2 не установлен, он равняется единице. В нашем случае он как раз равен 1.

В строках 070-090 рассчитывается налоговая база по каждому месяцу квартала. В графе 2 пишется величина физического показателя в целых единицах. Если величина физического показателя в каком-то из месяцев изменилась, то для расчета берется новая величина показателя, а не та, которая была ранее.

В графе 3 указывается количество календарных дней осуществления деятельности в месяце постановки на учет (снятия с учета) в качестве налогоплательщика ЕНВД. Эту графу заполняют только те налогоплательщики, которые вставали на учет или снимались с учета в отчетном квартале. Наш ИП встал на учет в октябре, поэтому в графе 3 стоят дни ведения деятельности.

В графе 4 указывается налоговая база за каждый календарный месяц налогового периода (произведение значений показателей по кодам 040, 050, 060 и 070 (080, 090)).

В строке 100 указывается сумма строк 070-090 по графе 4, а в строке 110 исчисленный налог (строка 100×15%).

Читайте также: Коды бюджетной классификации (КБК) на 2021 год

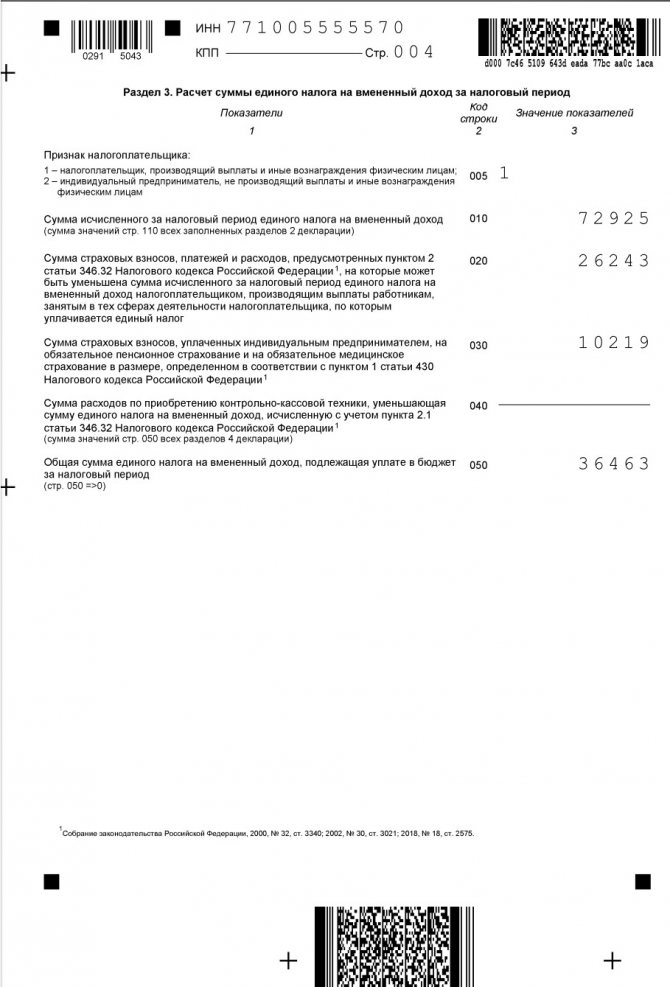

Раздел 3

После заполнения разделов 2 переходим к разделу 3. В нем указываются данные всех разделов 2, сколько бы их не было в декларации.

В строке 010 указываются суммы строк 110 всех разделов 2. У нас он один, поэтому суммировать нечего.

Строку 020 ИП, производящие выплаты физическим лицам. В строке указывается сумма страховых взносов в ПФ, ФОМС и ФСС за работников, уплаченная в текущем периоде. Так же в этой строке указываются расходы, на которые может быть уменьшен налог (оплата больничных за счет работодателя, добровольное личное страхование работников).

И вот тут и появляется особенность заполнения декларации за последний налоговый период существования ЕНВД. Обычно взносы за декабрь платятся в январе, т.е. в тот период, когда ЕНВД уже не будет. Это предусмотрели законодатели и указали, что страховые взносы, уплаченные после 31 декабря 2021 года за работников, занятых ранее в деятельности по ЕНВД, уменьшают налог последнего налогового периода, т.е. 4 квартала 2021 года. Тоже касается и пособий, выплаченных работникам за счет работодателя. Такое условие указано в пункте 2 статьи 4 Федерального закона от 23.11.2020 № 373-ФЗ.

Учтите, что это условие касается только взносов, уплачиваемых за работников, но не за самого ИП

Строку 030 заполняют ИП, уплатившие пенсионные и медицинские взносы за себя в отчетном квартале.

Сумма строк 020 и 030 у ИП с работниками не может превышать 50% от строки 010, ведь налог такие работодатели могут уменьшить только вполовину.

Если сумма взносов более половины суммы исчисленного налога в строке 010, то ставится только часть её. Т.е. та, на которую будет уменьшен налог.

Пример: Наш ИП Буевый уплатил в 4 квартале взносов за себя на сумму 10 219 рублей. Кроме того, он уплатил взносов за работников в 4 квартале и январе (за декабрь) 29 112 рублей. На всю сумму взносов уменьшить налог не получится, потому что она превышает 50% от исчисленного налога в строке 010. Поэтому в строке 020 показана сумма взносов меньше.

Есть мнение, что надо указывать в строках 020 и 030 всю сумму уплаченных взносов, независимо от того, «влезут» они в уменьшение налога или нет. Автор статьи не поддерживает его, поскольку в декларации по общему правилу указываются показатели, влияющие на расчет налога.

Сумма налога, подлежащая уплате за налоговый период, указывается в строке 050.

ИП, производящие выплаты физлицам, рассчитывают её по формуле стр.050 = стр.010 — стр.020 — стр. 030 — стр.040. При этом при этом разность значений показателей строк 010 и (020 030) не может быть меньше, чем 50% от строки 010. При этом строка 050 не может быть меньше нуля.

ИП, не производящие выплат физлицам, рассчитывают налог по формуле стр.050 = стр.010 — стр.030 — стр.040. При этом строка 050 не может быть менее нуля. Попросту говоря — налог не может быть с минусом.

В нашем примере налог к уплате у ИП уменьшен вполовину на взносы за себя и работников.

Раздел 1

После заполнения разделов 2 и 3, заполняется раздел 1. Если ОКТМО, по которому исчислен налог один, то все просто — сумма из строки 040 раздела 3 переносится в строку 020 раздела 1. Если налога к уплате в строке 040 нет, в строке 020 ставятся прочерки.

Если ОКТМО несколько, то налог по каждому коду определяется как произведение значения показателя по строке 040 раздела 3 и результата от соотношения общей суммы значений показателей по строкам 110 всех заполненных листов раздела 2 и с указанным кодом по ОКТМО к значению показателя по строке 010 раздела 3. Т.е. по формуле стр.020 = стр.040 х (сумма стр. 110 всех разделов 2 по данному ОКТМО/стр.010).

Куда сдавать декларацию

Бывшие налогоплательщики ЕНВД автоматом сняты с учета с 1 января 2021 года. Но декларацию все равно надо подавать туда, где вы стояли на учете до этой даты. Такое разъяснения приведена в письме ФНС от 20.11.2020 № СД-4-3/[email protected]

Например, наш ИП будет сдавать декларацию в ИФНС Фрунзенского района Санкт-Петербурга, хотя на дату сдачи декларации числиться на учете там уже не будет. Туда же надо будет уплатить налог в срок не позднее 25 января. Срок сдачи декларации — 20 января.

Ближайшие бесплатные вебинары

- 23.08.2021

Дробление бизнеса 2021: законность, ошибки, ответственность - 25.08.2021

Пять способов взыскать долг: все о дебиторской задолженности - 26.08.2021

Обзор самых важных налоговых споров-2021. На что обратить внимание

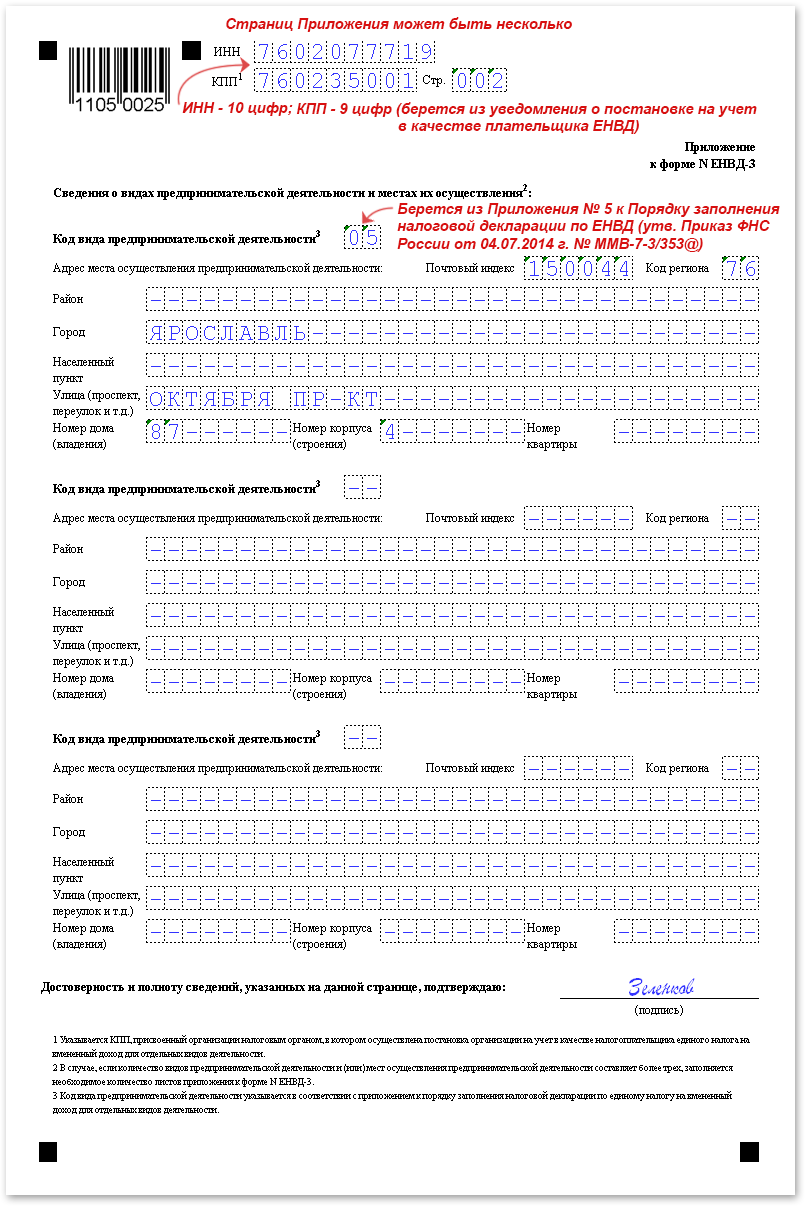

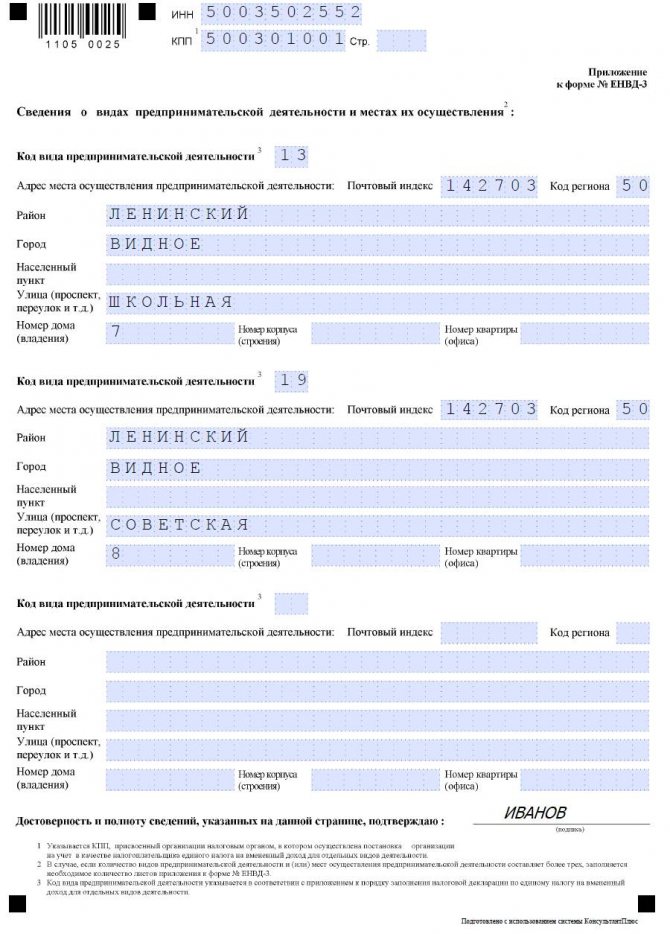

Порядок заполнения приложения к форме № ЕНВД-3

Сразу обратим внимание, что таких приложений может быть несколько. Все зависит от того, сколько видов деятельности на ЕНВД организация прекращает и /или сколько «вмененных» адресов закрывает.

1. В полях «ИНН» и «КПП» указываются идентификационный номер налогоплательщика и код причины постановки на учет по тому же принципу, по которому заполнялась 1-ая страница заявления.

Далее заносятся сведения об осуществляемых видах деятельности и местах их осуществления, в отношении которых организация снимается с «вмененного» учета.

2. Код вида предпринимательской деятельности берется из Приложения № 5 к Порядку заполнения налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности (утв. Приказ ФНС России от 04.07.2014 г. № ММВ-7-3/). Смотрите таблицу ниже.

Таблица 2 – Коды видов предпринимательской деятельности

Код вида предпринимательской деятельностиВиды предпринимательской деятельности01Оказание бытовых услуг02Оказание ветеринарных услуг03Оказание услуг по ремонту, техническому обслуживанию и мойке автомототранспортных средств04Оказание услуг по предоставлению во временное владение (в пользование) мест для стоянки автомототранспортных средств, а также по хранению автомототранспортных средств на платных стоянках05Оказание автотранспортных услуг по перевозке грузов06Оказание автотранспортных услуг по перевозке пассажиров07Розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие торговые залы08Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых не превышает 5 квадратных метров09Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых превышает 5 квадратных метров10Развозная и разносная розничная торговля11Оказание услуг общественного питания через объект организации общественного питания, имеющий зал обслуживания посетителей12Оказание услуг общественного питания через объект организации общественного питания, не имеющий зала обслуживания посетителей13Распространение наружной рекламы с использованием рекламных конструкций (за исключением рекламных конструкций с автоматической сменой изображения и электронных табло)14Распространение наружной рекламы с использованием рекламных конструкций с автоматической сменой изображения15Распространение наружной рекламы с использованием электронных табло16Размещение рекламы с использованием внешних и внутренних поверхностей транспортных средств17Оказание услуг по временному размещению и проживанию18Оказание услуг по временному размещению и проживаниюОказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих залов обслуживания посетителей, если площадь каждого из них не превышает 5 квадратных метров19Оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих залов обслуживания посетителей, если площадь каждого из них превышает 5 квадратных метров20Оказание услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания, если площадь земельного участка не превышает 10 квадратных метров21Оказание услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания, если площадь земельного участка превышает 10 квадратных метров22Реализация товаров с использованием торговых автоматов

3. Ниже указываются сведения об адресе места осуществления деятельности, облагаемой ЕНВД:

- почтовый индекс;

- код региона;

- район;

- город;

- населенный пункт;

- улица (проспект, переулок и т.д.);

- номер дома (владения);

- номер корпуса (строения);

- номер квартиры.

Узнать цифровой код региона можно из справочника «Субъекты Российской Федерации» (Приложение № 2 к Приложению № 9 Приказа ФНС России от 11.12.2012 г. № ММВ-7-6/).

4.В поле «Достоверность и полноту сведений, указанных на данной странице, подтверждаю» руководитель / представитель организации расписывается.

Важно! Если организация прекращает применение ЕНВД в отношение более 3-х видов предпринимательской деятельности и/или мест их осуществления, то берутся дополнительные листы приложения.

В итоге мы имеет заполненную страницу приложения к форме № ЕНВД-3.