- Сроки сдачи РСВ

- Итоги

- Как заполнить РСВ

- Название расчета

- Как отразить в расчете не облагаемые взносами расходы

- Приложение № 3 к разделу 1: расходы на пособия

- Как показать в расчете расходы на соцстрах

- Образцы и примеры заполнения годового расчета за 2021 год

- Как заполнить РСВ при применении УСН и ЕНВД

- Титульный лист

- Отчетный период

- Код ИФНС

- Код места представления

- Название

- Коды ОКВЭД

- Как заполнить раздел 3 РСВ

- Раздел 3: сведения персонифицированного учета

- Как отразить в расчете по страховым взносам суммы пересчета за прошлые годы

- Как сдавать расчет

- Как проверить расчет по страховым взносам

- Взносы по нетрудоспособности и материнству: приложение № 2 к разделу 1

- Как отчитаться по взносам при наличии обособленных подразделений

- Изменились ли правила для расчета взносов на обязательное социальное страхование?

- Когда налоговики посчитают расчет непредставленным

- Структура и содержание новой формы расчета

- Раздел 1

- Приложения к разделу 1

- Раздел 2

- Раздел 3

- Что грозит за опоздание с отчетом и уплатой взносов

- Ответственность: возможные последствия

- Как правильно заплатить штрафы за опоздание с отчетностью

- Когда и куда сдавать РСВ

- Как заполнить «уточненку»

- Штрафы за несдачу РСВ

- Ошибки, которые обнаруживают инспекторы

- Кто и как подает РСВ

Сроки сдачи РСВ

Срок представления расчета по взносам для лиц, производящих выплаты физлица, — 30-е число месяца, следующего за отчетным периодом. Расчетным периодом признается календарный год, а отчетными периодами — I квартал, полугодие, 9 месяцев календарного года.

Расчет представляется в следующие сроки:

• за I квартал 2021 года — не позднее 02.05.2017;

• за полугодие 2021 года — не позднее 31.07.2017;

• за 9 месяцев 2021 года — не позднее 30.10.2017;

• за расчетный период (2017 год) — не позднее 30.01.2018.

Читайте также: Налоговая заблокировала расчётный счёт. Как разблокировать?

Расчет по страховым взносам в электронной форме по ТКС сдается, если среднесписочная численность работников за предыдущий отчетный (расчетный) период превышает 25 человек. Это касается и вновь созданных организаций, у которых этот показатель превышает указанный предел.

За несоблюдение порядка представления расчета в электронной форме предусмотрен штраф по ст. 119.1 НК РФ в размере 200 рублей.

Если показатель 25 и менее человек, то плательщики сами решают, как подавать расчет: в электронной форме или на бумажном носителе (п. 10 ст. 431 НК РФ).

Итоги

Главным изменением для страховых взносов в 2021 году стала смена органа, их администрирующего. Включение взносов в НК РФ повлекло за собой возникновение отношения к ним как к налоговым платежам. Правила определения базы по взносам, их тарифы, сроки оплаты сохранены. Но изменилась форма отчетности и ее сроки. Сохранена обязанность подачи ряда отчетов и во внебюджетные фонды.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Как заполнить РСВ

Единый расчет по страховым взносам, а также порядок его заполнения утверждены Приказом ФНС РФ от 10.10.2016 № ММВ-7-11/[email protected]

В расчете обязательно должны быть заполнены (письмо ФНС РФ от 12.04.2017 N БС-4-11/[email protected]):

- титульный лист;

- раздел 1;

- подразделы 1.1 и 1.2 приложения 1 к разделу 1;

- приложение 2 к разделу 1;

- раздел 3.

При начислении и выплате социального пособия также надо заполнить приложение 3 к разделу 1. В нем отражаются пособия, начисленные в отчетном периоде. Пособие, выплаченное за счет работодателя за первые 3 дня болезни, в этом приложении не показывается.

Если начислялись взносы на ОПС по дополнительным тарифам, то придется заполнить еще и подразделы 1.3.1–1.3.2.

При применении пониженных тарифов:

- приложение 5 к разделу 1 заполняют IT-организации;

- приложение 6 к разделу 1 – «упрощенцы».

Если в компании работают временно пребывающие иностранцы, то к разделу 1 надо заполнить приложение 9.

Если в квартале работникам зарплата не начислялась, то подраздел 3.2 раздела 3 не заполняется (письмо ФНС РФ от 17.03.2017 № БС-4-11/4859).

По мнению Минфина РФ, в случае отсутствия у плательщика страховых взносов выплат в пользу физических лиц в течение того или иного расчетного (отчетного) периода плательщик обязан представить в установленный срок в налоговый орган расчет с нулевыми показателями (письмо Минфина РФ от 24.03.2017 № 03-15-07/17273).

Примечание редакции:

налоговики планируют обновить расчет по страховым взносам. Скорректированная форма будет применяться за отчетные периоды 2018 года.В действующей форме поправят некоторые показатели, скорректируют регламент его заполнения, также изменится виртуальный формат его представления.

Проект соответствующих поправок опубликован на сайте.

Название расчета

Многие бухгалтеры сейчас обсуждают, что в связи с передачей страховых взносов под контроль ФНС с 2021 года должна быть утверждена новая форма расчета РСВ-1. Однако, как оказалось, утвержденная приказом ФНС от 10.10.2016 № ММВ-7-11/551 форма отчетности называется просто «Расчет по страховым взносам». И никаких упоминаний про «РСВ-1» в названии расчета нет. Это совершенно новый расчет, который, по сути, не имеет к РСВ-1 никакого отношения. Расчет РСВ-1 с 2021 года отменен и название “РСВ-1” ушло вместе с ним в прошлое. Одновременно с этим, на наш взгляд, новый расчет по взносам бухгалтерам было бы удобно называть “РСВ”. Эти три буквы будут означать “Расчет по Страховым Взносам”.

Как отразить в расчете не облагаемые взносами расходы

Порядок отражения в отчете таких сумм зависит от того, признаются ли они объектом по взносам или нет. Так, выплаты, не относимые к объекту обложения, не должны вноситься в расчет. Если же выплаты являются объектом, но не подлежат обложению взносами согласно нормам ст. 422 Кодекса, то их следует отразить в форме.

В расчете указывается облагаемая взносами база. Она определяется как разница между начисленными выплатами, которые включаются в объект обложения, и суммами, освобожденными от них по ст. 422 НК РФ.

Письмо ФНС РФ от 08.08.2017 № ГД-4-11/[email protected]

Читайте также: Порядок и образец заполнения формы 2-ТП водхоз (нюансы)

Примечание редакции:

примером не облагаемых взносами сумм являются, например, арендная плата, выплаченная физлицу за арендованное у него имущество, а также пособие по уходу за ребенком до 1,5 лет.Однако сумма арендной платы в расчете не показывается, так как подобные выплаты не являются объектом по взносам (п. 4 ст. 420 НК РФ). Также они не поименованы в ст. 422 НК РФ.

А пособие, выплаченное работнице, в расчете отражается.

Ведь объектом обложения страховыми взносами для плательщиков, если иное не предусмотрено ст. 420 НК РФ, признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию (п. 1 ст. 420 НК РФ). Отдельно ст. 422 НК РФ предусмотрены исключения, то есть выплаты, которые не подлежат (освобождаются) обложению страховыми взносами. В частности, к ним относятся ежемесячные пособия по уходу за ребенком до 1.5 лет.

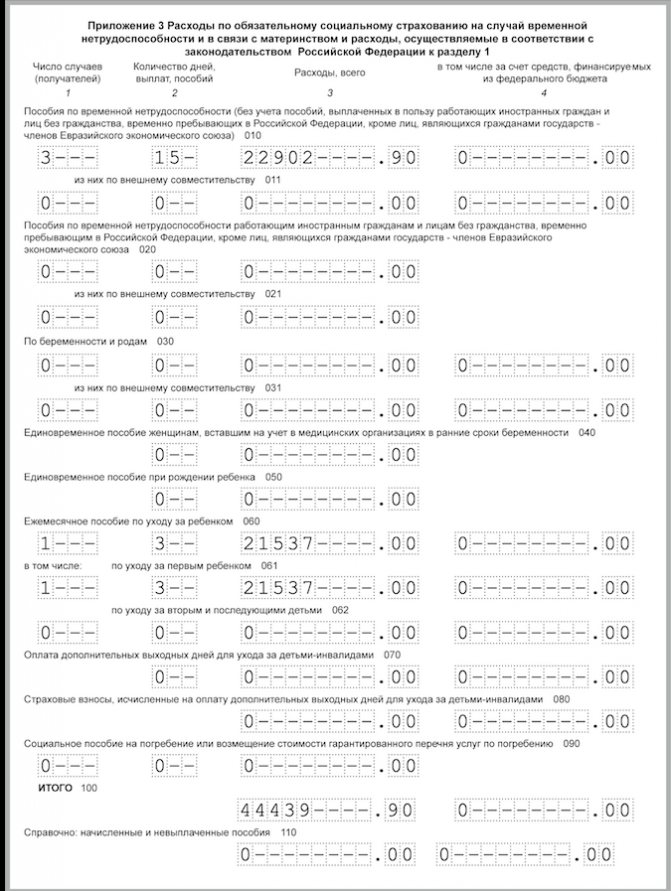

Приложение № 3 к разделу 1: расходы на пособия

В приложении 3 к разделу 1 в составе годового РСВ за 2021 год зафиксируйте информацию о расходах на цели обязательного социального страхования (если такой информации нет, то приложение не заполняется, поскольку оно не является обязательным).

В этом приложении покажите только пособия за счет ФСС, начисленные в 2021 году. Дата выплаты пособия и период, за который оно начислено, значения не имеют. Например, пособие, начисленное в конце декабря, а выплаченное в январе, отразите в расчете за год. Пособие по больничному, который открыт в декабре, а закрыт в январе, отражайте только в расчете за 1 квартал 2021 г.

Пособия за счет работодателя за первые три дня болезни работника в Приложении 3 фигурировать не должны. Все данные вносите в это приложение нарастающим итогом с начала 2021 года (п. п. 12.2 – 12.4 Порядка заполнения расчета).

Что касается примера заполнения, то строки приложения 3 к разделу 1 нужно сформировать так:

В графе 1 укажите по строкам 010 – 031, 090 число случаев, по которым начислили пособия. Например, в строке 010 – количество больничных, а в строке 030 – отпусков по беременности и родам. По строкам 060 – 062 укажите число работников, которым начислили пособия (п. 12.2 Порядка заполнения расчета).В графе 2 отразите (п. 12.3 Порядка заполнения расчета): – в строках 010 – 031 и 070 – количество дней, за которые начислено пособие за счет ФСС;

– в строках 060 – 062 – число ежемесячных пособий по уходу за ребенком. Например, если в течение всего года вы платили пособия двум работницам, в строке 060 поставьте 24;

– в строках 040, 050 и 090 – число пособий.

Приведем образец отражения пособий в составе расчета за 4 квартал 2021 года. В 2021 году организация:

- оплатила 3 больничных. За счет ФСС оплачено 15 дней, сумма – 22 902,90 руб.;

- начислила одной работнице пособие по уходу за первым ребенком за октябрь, ноябрь, декабрь по 7 179 руб. Сумма пособия за 3 месяца составила 21 537,00 руб;

- всего начислено пособий – 44 439,90 руб. (22 902,90 руб. + 21 537,00 руб.).

Как показать в расчете расходы на соцстрах

1. Если возмещение сумм расходов происходит в одном отчетном периоде по расходам, произведенным в другом периоде, отражать указанные суммы нужно в расчете (стр. 080 приложения 2 к разделу 1 расчета) в месяце получения средств из ФСС РФ.

Обратите внимание! Прошлогодние расходы, возмещенные фондом в 2017 году, в расчет не попадают.

2. В субъектах РФ, где в соответствии с Постановлением Правительства РФ от 21.04.2011 № 294 реализуется пилотный проект ФСС РФ, пособия выплачиваются напрямую из фонда.

Поэтому плательщики страховых взносов – участники этого проекта расходов на ВНиМ не несут, соответственно, приложения № 3 и 4 к разделу 1 расчета они не заполняют и в состав расчета не включают.

Исключение составляют плательщики взносов:

Читайте также: Инструкция: заполняем отчет ДСВ-3 за II квартал 2021 года

- сменившие в течение расчетного (отчетного) периода адрес места нахождения (места жительства) с территории субъекта РФ, не участвующего в пилотном проекте, на территорию субъекта РФ — участника пилотного проекта;

- находящиеся на территории субъектов РФ, вступающих в пилотный проект не с начала расчетного периода.

В указанном случае заполнение приложений № 3 и 4 раздела 1 расчета осуществляется в соответствии с разделами XII-XIII Порядка заполнения расчета.

Письмо ФНС РФ от 05.07.2017 № БС-4-11/[email protected]

Примечание редакции:

ФНС РФ рассказала, что зачет превышения расходов в счет уплаты взносов происходит без заявления плательщика взносов (письмо ФНС РФ от 31.05.2017 № ГД-4-8/10264).На порядок зачета сумм превышения расходов на выплату страхового обеспечения на соцстрах по ВНиМ в счет начисленных взносов на эти цели норма ст. 78 НК РФ не распространяется.

Поэтому в данном вопросе необходимо руководствоваться п. 9 ст. 431 НК РФ, то есть указанный зачет должны сделать сами налоговики.

Образцы и примеры заполнения годового расчета за 2021 год

Большинство страхователей будет заполнять расчет по страховым взносам за 4 квартал 2021 года в электронном виде с применением специальных бухгалтерских программ-сервисов (например, 1С). В таком случае расчет формируется автоматически на основании данных, которые бухгалтер заносит в программу. Однако некоторые принципы формирования расчета, по нашему мнению, целесообразно понимать, чтобы не допустить ошибок. Прокомментируем особенности заполнения наиболее распространенных разделов, а также приведем примеры и образцы.

Как заполнить РСВ при применении УСН и ЕНВД

В строке 001 приложения № 1 к разделу 1 РСВ нужно указать код тарифа, применяемый плательщиком. Коды прописаны в приложении № 5 к порядку заполнения формы.

В графах 200 раздела 3 расчета прописывается код категории застрахованного лица в соответствии с приложением № 8 к порядку. При этом оба показателя должны соответствовать друг другу.

Кодам тарифа плательщика «01», «02», «03» соответствует один код категории застрахованного лица «НР». Следовательно, компании, которые платят взносы по общему тарифу и одновременно применяют УСН и ЕНВД, заполняют одно приложение 1 к разделу 1 РСВ с указанием одного, любого из вышеперечисленных, кода тарифа плательщика.

Письмо ФНС РФ от 28.12.2017 № ГД-4-11/[email protected]

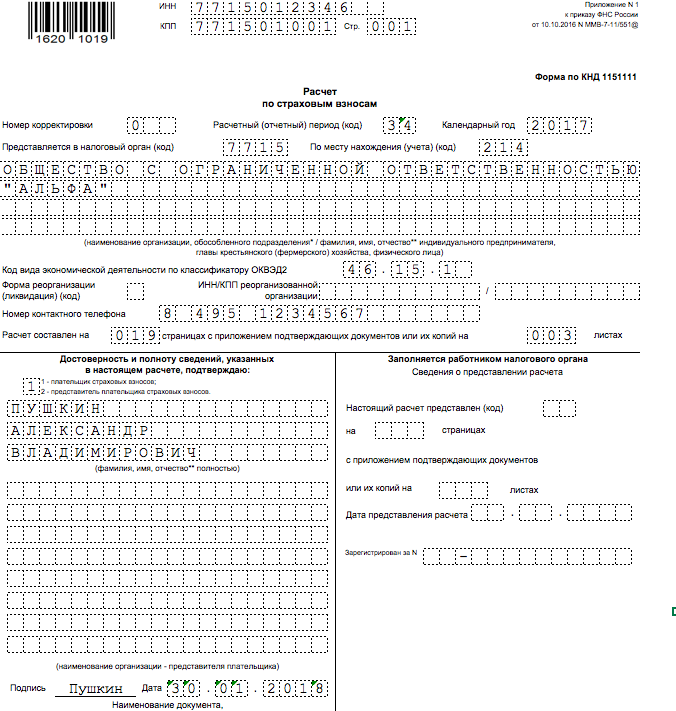

Титульный лист

На титульном листе расчета по страховым взносам за 4 квартал 2017 года нужно, в частности, указать следующие показатели:

Отчетный период

В поле «Расчетный (отчетный) период (код)» укажите код расчетного (отчетного) периода из Приложения № 3 к Порядку заполнения расчета по страховым взносам. Всего существует четыре возможных значения

- 21 – за I квартал;

- 31 – за полугодие;

- 33 – за девять месяцев;

- 34 – за год.

Следовательно, в годовом расчете по страховым взносам за 2017 год кодом отчетного периода будет «34».

Код ИФНС

В поле «Представляется в налоговый орган (код)» – укажите код налогового органа, в который подается расчет по страховым взносам. Узнать значение для конкретного региона можно на сайте ФНС с применением официального сервиса.

https://service.nalog.ru/addrno.do

Код места представления

В качестве этого кода покажите цифровое значение, указывающее на принадлежность ИФНС, в которую сдается РСВ за 4 квартал 2021 года. Утвержденные коды представлены в таблице:

КодКуда сдается расчет112По месту жительства физлица, которое не является предпринимателем120По месту жительства индивидуального предпринимателя121По месту жительства адвоката, учредившего адвокатский кабинет122По месту жительства нотариуса, занимающегося частной практикой124По месту жительства члена (главы) крестьянского (фермерского) хозяйства214По месту нахождения российской организации217По месту учета правопреемника российской организации222По месту учета российской организации по месту нахождения обособленного подразделения335По месту нахождения обособленного подразделения иностранной организации в России350По месту учета международной организации в России

Название

Название организации или ФИО индивидуального предпринимателя на титульном листе указывайте в соответствии с документами, без сокращений. Между словами – одна свободная ячейка.

Коды ОКВЭД

В поле «Код вида экономической деятельности по классификатору ОКВЭД2» укажите код по Общероссийскому классификатору видов экономической деятельности.

Раньше действовал классификатор ОКВЭД (ОК 029-2007 (КДЕС Ред. 1.1)). Однако начиная с января 2021 года на смену ему пришел классификатор ОЕВЭД2 (ОК 029-2014 (КДЕС Ред. 2)). Его и используйте при заполнении расчета по страховым взносам за 4 квартал 2021 года. Приведем пример возможного заполнения титульного листа в составе расчета по страховым взносам (РСВ) за 4 квартал 2021 года:

Лист «Сведения о физическом лице, не являющемся индивидуальным предпринимателем» заполняют граждане, которые сдают расчет за нанятых работников, если он не указал в расчете свой ИНН. В этом листе наниматель указывает свои персональные данные.

Как заполнить раздел 3 РСВ

При заполнении раздела 3 «Персонифицированные сведения о застрахованных лицах» расчета по страховым взносам необходимо учитывать следующее.

Поля «Фамилия» и «Имя», «Гражданство (код страны)» должны быть заполнены.

Если застрахованное лицо является гражданином РФ, то поле ФИО (отчество (при наличии)) должно заполняться так:

- поля заполнены прописными (большими) и строчными буквами (включая букву ё) русского алфавита (кириллицей), а также допускаются прописные (большие) буквы: I, V латинского алфавита;

- поля не должны содержать цифры и знаки препинания (кроме «.» (точка), «-» (дефис), «‘» (апостроф), » » (пробел);

Недопустимо в «Фамилии»:

- наличие символа «.» (точка), «-» (дефис), «‘» (апостроф), » » (пробел) в качестве первого, последнего символа или единственного символа;

Недопустимо в Имени, Отчестве:

- наличие символа «-» (дефис), «‘» (апостроф), » » (пробел) в качестве первого, последнего символа или единственного символа;

- расположение символа «.» (точка) после символа «-» (дефис);

- наличие символа «.» (точка) в качестве первого или единственного символа;

- расположение подряд двух и более символов: «.» (точка), «-» (дефис), «‘» (апостроф), » » (пробел);

- наличие подряд идущих символов: «.» (точка), «-» (дефис), «‘» (апостроф) или их сочетаний;

- наличие строчных букв латинского алфавита (I, V), а также использование этих букв в качестве первого или единственного символа.

Поле «ИНН в Российской Федерации»:

- проверка на разрядность и корректность контрольного числа ИНН (в том числе на заполнение данных произвольными техническими значениями, начинающимися с 0000000000, 1234567890 и т.п.).

- в показателе «ИНН» должны быть только числа;

- содержать 12 символов;

- значение, указанное в позициях с 1 по 4, соответствует коду налогового органа (по классификатору СОУН);

- проверка на отсутствие в поле «ИНН в Российской Федерации» значений из перечня «00», «90», «93», «94», «95», «96», «98» в двух первых разрядах.

Показатель «СНИЛС» должен состоять из 11 цифр по формату XXX-XXX-XXX-XX или XXX-XXX-XXX XX, где X принимает числовые значения от 0 до 9.

Поле «Серия и номер документа», если таковым является паспорт гражданина РФ (код 21):

Читайте также: Должностная инструкция экономиста — образец за 2021 год

- данная структура должна иметь вид «XX XX XXXXXX», где X принимает числовые значения от 0 до 9 (серия через пробел).

Поле «дата рождения»:

- дата не должна превышать текущую;

- год рождения не должен быть меньше или равен 1900.

Письмо ФНС РФ от 21.12.2017 № ГД-4-11/[email protected]

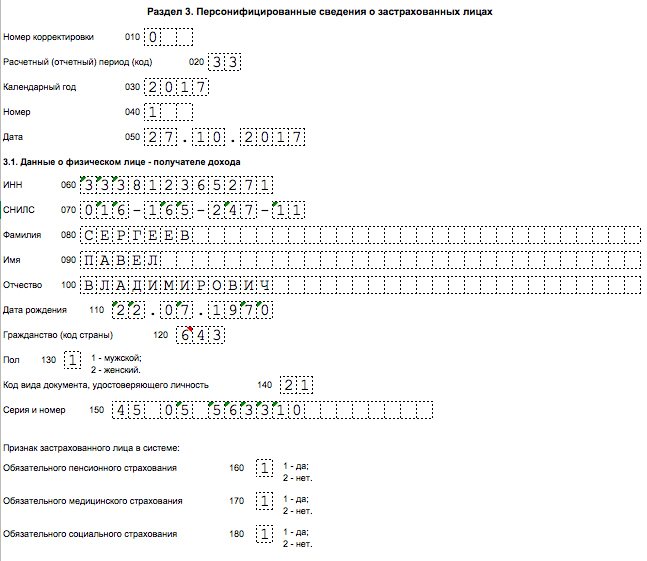

Раздел 3: сведения персонифицированного учета

Раздел 3 «Персонифицированные сведения о застрахованных лицах» в составе расчета по страховым взносам за 3 квартал 2021 года нужно заполнять на всех застрахованных лиц за июль, август и сентябрь 2017 года, в том числе, в пользу которых за 3 квартал 2021 года начислены выплаты в рамках трудовых отношений и гражданско-правовых договоров. В подразделе 3.1 раздела 3 показываются персональные данные застрахованного лица – получателя дохода: Ф.И.О., ИНН, СНИЛС и др.

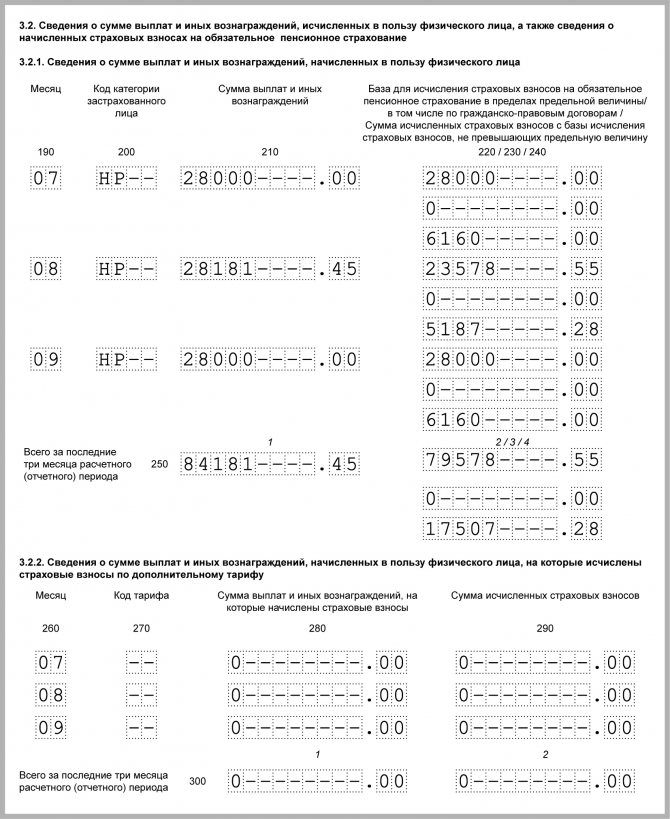

В подразделе 3.2 раздела 3 указываются сведения о суммах выплат, исчисленных в пользу физлица, а также сведения о начисленных страховых взносах на обязательное пенсионное страхование. Приведем пример заполнения раздела 3.

Пример. Гражданину РФ производились выплаты в 3 квартале 2021 года. Начисленные с них взносы на обязательное пенсионное страхование складываются так:

Показательиюльавгустсентябрь3 кварталВсе выплаты2800028181.452800084181.45Необлагаемые выплаты—4602.9—4602.9База по взносам2800023578.552800079578.55Взносы на ОПС61605187.28616017507.28

При таких условиях раздел 3 расчета по страховым взносам за 3 квартал 2021 года будет выглядеть следующим образом:

Заметим, что на лиц, которые не получали выплат за последние три месяца отчетного периода (июль, август и сентябрь), подраздел 3.2 раздела 3 заполнять не нужно (п. 22.2 Порядка заполнения расчета по страховым взносам).

Копии раздела 3 расчета нужно передать сотрудникам. Срок – пять календарных дней с даты, когда человек обратился за такой информацией. Каждому выдайте копию раздела 3, в котором данные только о нем. Если расчеты сдаете в электронных форматов, то потребуется распечатать бумажные дубликаты.

Выписку из раздела 3 вручите человеку также в день увольнения или прекращения гражданско-правового договора. Выписку нужно подготовить за весь период работы начиная с января 2021 года.

Как отразить в расчете по страховым взносам суммы пересчета за прошлые годы

Налоговая служба направила для сведения и использования в работе письмо Минфина РФ от 21.08.2017 03-15-07/53488 по вопросу оформления расчета по страховым взносам.

С 01.01.2017 правильность исчисления и уплаты данных обязательных платежей курируют налоговики. Законом № 250-ФЗ установлено, что отчетность по взносам за предыдущие годы, в том числе корректирующие формы, представляются в ПФР и ФСС РФ в соответствии с прежними правилами.

Следовательно, если компания пересчитает взносы за прошлые расчетные периоды, то необходимо сдать уточненные формы в соответствующие фонды. Суммы пересчета включать в РСВ за текущий год нельзя.

Письмо ФНС РФ от 01.09.2017 БС-4-11/17464

Как сдавать расчет

Передавать расчет по страховым взносам за 4 квартал 2021 года в территориальную налоговую службу можно двумя способами:

На бумагеЭлектронноРазрешается использовать предприятиям и бизнесменам, численность сотрудников которых не превышает 25 человек (включительно).Способ сдачи отчета, являющийся обязательным для организаций и ИП с численностью персонала от 25 человек.

Как проверить расчет по страховым взносам

Перед тем как сдать расчеты, проверьте, выполняются ли контрольные соотношения.

Обновлены проверочные таблицы для контроля правильности отражения показателей в расчете по взносам (письмо ФНС РФ от 29.12.2017 № ГД-4-11/[email protected]).

Примечание редакции:

есть возможность проверить заявленные расходы на выплату пособий по временной нетрудоспособности и в связи с материнством, отраженные в приложении 3 и 4 к разделу 1 расчета по взносам. Соответствующие КС направлены письмом ФСС РФ от 15.06.2017 № 02-09-11/04-03-13313.

Взносы по нетрудоспособности и материнству: приложение № 2 к разделу 1

В Приложении 2 к разделу 1 производится расчет суммы взносов по временной нетрудоспособности и в связи с материнством. Данные показываются в следующем разрезе: всего с начала 2021 года по 31 декабря, а также за октябрь, ноябрь и декабрь 2021 года. В поле 001 приложения № 2 нужно указывается признак выплат страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством:

- «1» – прямые выплаты страхового обеспечения (если в регионе пилотный проект ФСС, См. «Участники пилотного проекта ФСС»);

- «2» – зачетная система выплат страхового обеспечения (когда пособия платит работодатель, а потом получает необходимое возмещение (или зачет) из ФСС).

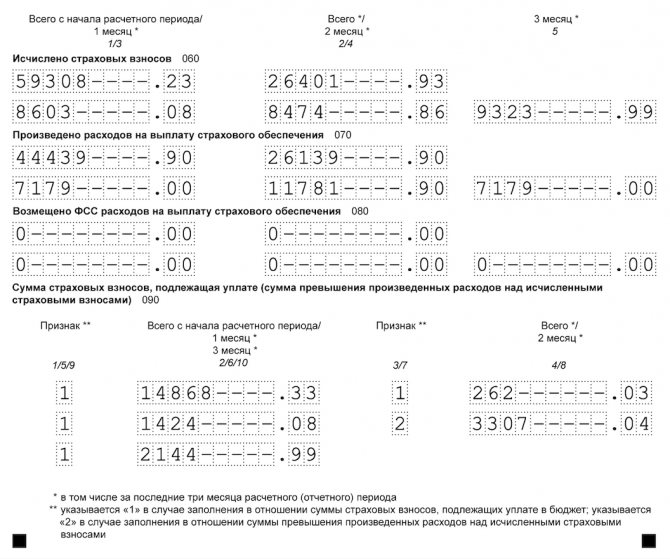

Если в вашем регионе нет пилотного проекта ФСС, то вы вправе уменьшить обязательные социальные отчисления на пособия. Итоговые суммы показывайте в строке 090 приложения 2 к разделу 1. Эти цифры всегда будут положительные, даже если пособия превысили страховые взносы в ФСС.

Отрицательные суммы начисленных взносов в составе расчета по страховым вносам за 4 квартал 2021 года фиксироваться не должны. Ведь суммы «с минусом» чиновники из ПФР не смогут разнести по индивидуальным лицевым счетам сотрудников.

Иногда расходы на выплату пособий превышают начисленные медицинские взносы. Некоторые бухгалтеры фиксируют такую разницу в строке 090 приложения № 2 к разделу 1 расчета со знаком минус. Однако это неправильно. В такой ситуации укажите признак строки 090:

- «1», если сумма в строке 090 больше или равна 0;

- «2», если сумма меньше 0.

Если вы направите в ИФНС расчет по страховым взносам за 4 квартал 2021 года с отрицательными значениями, то потребуется сдавать уточненный отчет (письма ФНС от 23 августа 2021 г. № БС-4-11/16751, от 24 августа 2021 г. № БС-4-11/16793).

Некоторые бухгалтеры не обращают внимание на такие правила заполнения. И показывают отрицательные суммы взносов с кодом 1. Эту ошибку следует исправить:

В строке 090 приложения 2 к разделу 1 проставьте положительные значения сумм с кодом 2. Проверьте, чтобы в строках 110-123 раздела 1 тоже стояли положительные цифры.

Предположим, что в организации 10 человек, пособия им организация начисляет и выплачивает сама. Суммы выплат, взносов на ВНиМ и пособий, начисленных за счет ФСС, по всем работникам за 2017 год приведены в таблице.

Показатель9 месяцевоктябрьноябрьдекабрьгодВыплаты1 153 000303 837304 018,45328 6962 089 551,45Необлагаемые выплаты18 3007 17911 781,907 17944 439,90База по взносам1 134 700296 658292 236,55321 5172 045 111,55Взносы на ВНиМ32 906,308 603,088 474,869 323,9959 308,23Пособия за счет ФСС18 3007 17911 781,907 17944 439,90

Показатель строки 090 Приложения 2 к разд. 1 сформирован так:

- в графе 2 – 14 868,33 руб. (59 308,23 руб. – 44 439,90 руб.);

- в графе 4 – 262,03 руб. (26 401,93 руб. – 26 139,90 руб.);

- в графе 6 – 1 424,08 руб. (8 603,08 руб. – 7 179 руб.);

- в графе 8 – -3 307,04 руб. (8 474,86 руб. – 11 781,90 руб.);

- в графе 10 – 2 144,99 руб. (9 323,99 руб. – 7 179 руб.).

Как отчитаться по взносам при наличии обособленных подразделений

С 01.01.2017 компании должны платить взносы и сдавать по ним отчетность по месту их нахождения и по адресу обособленных подразделений, которые начисляют выплаты и иные вознаграждения в пользу физлиц.

В отношении крупнейших налогоплательщиков исключения не предусмотрены, поэтому они сдают расчеты по страховым взносам в инспекцию по месту своего нахождения. А при наличии у них обособленных подразделений, наделенных полномочиями по начислению выплат работникам и уплате взносов, — еще и по месту их нахождения.

Алгоритм действий таков. Организация:

- подает расчет по взносам и платит их исключительно по месту своего нахождения в случае, если она самостоятельно начисляет выплаты и иные вознаграждения в пользу всех работников, в том числе в пользу работников ОП;

- имеющая ОП, наделенные указанными полномочиями, обязана уплачивать страховые взносы и отчитываться по месту нахождения организации и по месту нахождения ОП, при этом:

1) если у компании есть ОП, которые до 01.01.2017 имели такие полномочия и после указанной даты не лишались их, то уведомлять инспекцию о наличии ОП, уполномоченных производить выплаты работникам, не нужно (надо продолжать вести раздельный порядок уплаты взносов и подачи расчетов);

2) если с 01.01.2017 компания наделила ОП такими полномочиями или лишила их права производить выплаты, то об этом до 01.02.2017 она должна была сообщить в инспекцию по месту своего нахождения. Приказ ФНС РФ от 10.01.2017 № ММВ-7-14 [email protected] утвердил форму для сообщения о наделении обособленного подразделения полномочиями начислять выплаты физлицам.

Письмо ФНС РФ от 06.03.2017 № БС-4-11/[email protected]

Изменились ли правила для расчета взносов на обязательное социальное страхование?

Принципиальных изменений в правилах начисления взносов нет. Новшества свелись к следующему:

- ограничены суммы суточных, не подлежащих обложению взносами, величинами, применяемыми для аналогичных целей по НДФЛ: 700 руб. в день по РФ и 2 500 руб. за границей (п. 2 ст. 422 НК РФ);

- база по доходам, выданным в натуральной форме, стала определяться от рыночной стоимости выданного с включением в нее НДС (п. 7 ст. 421 НК РФ);

- возникла обязанность по уплате взносов и подаче отчетности по ним у обособленных структур плательщика, самостоятельно осуществляющих начисление и выплату доходов физлицам (п. 11 ст. 431 НК РФ), а также обязанность сообщать о возложении/утрате таких полномочий (подп. 7 п. 3.4 ст. 23 НК РФ);

- ИП-плательщики взносов при установлении величины дохода, определяющего окончательную формулу расчета платежей по взносам, получили возможность уменьшать этот доход на профессиональные вычеты (письмо ФНС России от 10.02.2017 № БС-4-11/[email protected]);

- физлица — не ИП, зарабатывающие уходом за нуждающимися в этом лицами, репетиторством, уборкой и ведением домашнего хозяйства, в период 2017–2018 годов могут воспользоваться освобождением от уплаты взносов (подп. 3 п. 3 ст. 422 НК РФ).

В остальных аспектах порядок начисления взносов сохранен как для лиц, производящих выплаты наемным работником (ст. 421 НК РФ), так и для лиц, таких выплат не делающих (ст. 430 НК РФ).

Когда налоговики посчитают расчет непредставленным

Расчет считается непредставленным, в случае если:

• сведения о совокупной сумме страховых взносов на ОПС не соответствуют сведениям о сумме исчисленных взносов по каждому застрахованному лицу за указанный период. Строка 061 по графам 3–5 приложения 1 раздела 1 расчета должна совпадать с суммами строк 240 раздела 3 за каждый месяц соответственно.

• указаны недостоверные персональные данные, идентифицирующие застрахованных физических лиц (Ф.И.О. — СНИЛС – ИНН (при наличии).

Отметим, что с 2021 года список критических ошибок в РСВ станет больше. Чтобы без проблем сдать РСВ, нельзя допускать ошибки в следующих графах раздела 3:

210 – сумма выплат и иных вознаграждений за каждый из последних трех месяцев отчетного или расчетного периода; 220 – база для исчисления пенсионных взносов в рамках предельной величины за эти же месяцы; 240 – сумма исчисленных пенсионных взносов в рамках предельной величины за эти же месяцы; 250 – итоги по графам 210, 220 и 240; 280 – база для исчисления пенсионных взносов по доптарифу за каждый из последних трех месяцев отчетного или расчетного периода; 290 – сумма исчисленных пенсионных взносов по доптарифу за эти же месяцы; 300 – итоги по графам 280, 290. Cуммарные данные в перечисленных строках по всем физлицам должны соответствовать сводным данным в подразделах 1.1 и 1.3 расчета.

Примечание редакции:

у компании будет возможность исправиться: для этого на следующий после получения расчета день налоговая инспекция должна сообщить фирме о неточностях в расчете, и последняя представит расчет с достоверными данными.

Уточненный расчет будет считаться принятым, и дату его представления определят по первоначальной дате представления, если его подать в установленные НК РФ сроки:

- при отправке в электронной форме — в течение 5 дней, считая с даты направления уведомления в электронной форме;

- при направлении бумажного расчета — в 10-дневный срок с даты направления уведомления на бумажном носителе (п. 7 ст. 431 НК РФ).

Структура и содержание новой формы расчета

Новый расчет по страховым взносам состоит из трех разделов.

Раздел 1

Первый раздел заполняют те, кто производит выплаты в пользу физических лиц. В этом разделе указывают сводные данные по суммам, подлежащим уплате за расчетный (отчетный) период по пенсионным взносам, медицинским взносам и по взносам на обязательное страхование на случай временной нетрудоспособности и в связи с материнством. Также в данном разделе отражают суммы взносов в ПФР по дополнительному тарифу и взносы на дополнительное социальное обеспечение. Каждую из этих величин нужно указать сначала целиком, а затем — за последние три месяца с разбивкой по месяцам.

Читайте также: Сквозная нумерация — это последовательное использование цифр

Заполнить, проверить и сдать расчет по страховым взносам через интернет

Плюс к этому для каждого вида взносов необходимо проставить соответствующий код бюджетной классификации.

Это требуется для того, чтобы налоговики, получив расчет, зафиксировали на лицевом счете плательщика задолженность по тому или иному коду. Такой же КБК будет указан в платежке, в результате чего задолженность погасится. Если страхователь в течение отчетного (расчетного) периода начислял взносы, относящиеся к нескольким кодам, придется заполнить несколько листов раздела 1 — по одному на каждый КБК.

Также в первом разделе есть поля, в которых нужно отражать сумму превышения расходов по обязательному соцстрахованию над величиной взносов в ФСС (кроме взносов «на травматизм»). Данную величину следует указать сначала целиком, а затем — за последние три месяца с разбивкой по месяцам.

Приложения к разделу 1

В новой форме расчета есть десять приложений к разделу 1. Они показывают, каким образом страхователь получил сводные данные о суммах взносов, подлежащих уплате, и о суммах превышения расходов над взносами в ФСС (кроме взносов «на травматизм»).

В частности, в приложении 1 представлен расчет пенсионных взносов. Здесь в числе прочего нужно указывать количество застрахованных лиц, а также лиц, с выплат которым начислены взносы.

Помимо этого есть поля, где следует отражать сумму выплат, величину базы (превышающую и не превышающую лимит) и начисленные взносы. Аналогичные расчеты предусмотрены для взносов в ФОМС и взносов на обязательное страхование на случай временной нетрудоспособности и в связи с материнством.

В приложении 3 дана расшифровка расходов на обязательное соцстрахование. В нем есть поля для различных видов пособий: по временной нетрудоспособности, по беременности и родам, по уходу за ребенком и проч. Кроме того, есть отдельные приложения для тех, кто применяет льготные тарифы, кто делает выплаты, финансируемые за счет средств бюджета, и для организаций, оплачивающих труд учащихся.

Раздел 2

Второй раздел предназначен для глав крестьянских (фермерских) хозяйств. Они должны указать сумму пенсионных и медицинских взносов, начисленную за расчетный период, то есть за год. Для каждого вида взносов нужно проставить соответствующий код КБК.

Информацию о главе и о каждом члене хозяйства необходимо отразить в приложении. В числе прочего следует указать фамилию, имя и отчество, год рождения, ИНН и СНИЛС. Также надо проставить дату начала и дату окончания периода, когда человек состоял в крестьянском или фермерском хозяйстве. Если же он числился в хозяйстве на протяжении всего расчетного периода, нужно отразить первое и последнее число данного периода. Наконец, для каждого участника и для главы необходимо указать величину взносов в ПФР и в ФОМС, начисленных в течение года исходя из суммы его вознаграждения.

Раздел 3

Третий раздел — это персонифицированные сведения о застрахованных лицах. Данный раздел заполняется в отношении каждого застрахованного лица, которому в течение последних трех месяцев отчетного (расчетного) периода начислялись выплаты и иные вознаграждения.

Для каждого застрахованного лица необходимо указать его персональные данные: фамилию, имя и отчество, ИНН и СНИЛС, год рождения, гражданство и проч.

Информация о выплатах и пенсионных взносах по «обычным» (не дополнительным) тарифам размещается в подразделе 3.2.1 раздела 3. В случае, когда страхователь начислял взносы по нескольким «обычным» тарифам, ему придется несколько раз заполнить подраздел 3.2.1 — отдельно для каждого тарифа. В подразделе 3.2.1 следует указать код категории застрахованного лица (перечень кодов приведен в приложении № 8 к порядку заполнения нового расчета), а также общую сумму выплат и иных вознаграждений. Далее нужно проставить облагаемую базу в пределах лимита, в том числе базу по договорам подряда, и сумму взносов в ПФР, начисленных от облагаемой базы в пределах лимита. Все эти данные указываются следующим образом: сначала за последние три месяца с разбивкой по месяцам, а потом — итоговой величиной за последние три месяца. Если за три последних месяца застрахованному лицу ничего не начисляли, подраздел 3.2.1 на него не заполняется.

Для пенсионных взносов, начисленных по дополнительным тарифам, предназначен подраздел 3.2.2 раздела 3. В нем есть строки для кода тарифа (перечень кодов тарифа приведен в приложении № 5 к порядку заполнения нового расчета), для суммы выплат и иных вознаграждений, облагаемых взносами по дополнительным тарифам, и для начисленных взносов. Эти сведения указываются сначала за последние три месяца с разбивкой по месяцам, а потом — итоговой величиной за последние три месяца.

Заполнив разделы 3 на всех застрахованных лиц, страхователю нужно просуммировать данные о начисленных взносах. Полученная цифра должна совпасть с величиной взносов, подлежащей уплате и указанной в разделе 1 (либо в разделе 2). Если эти два показателя не совпадут, налоговики расчет не примут. То же самое произойдет в случае, если инспекторы обнаружат ошибку в персональных данных застрахованного лица. При этом инспекторы направят уведомление, получив которое страхователь обязан устранить несоответствие. Сделать это нужно в пятидневный срок с даты, когда налоговики направили уведомление в электронной форме (либо в десятидневный срок с даты, когда уведомление направили на бумажном носителе). Если страхователь все исправит вовремя, то датой представления расчета будет считаться день сдачи исходного, то есть неисправленного варианта (п. 7 ст. 431 НК РФ, вступающей в силу 2017 года).

Что грозит за опоздание с отчетом и уплатой взносов

За просрочку с представлением расчета грозит штраф по ст. 119 НК РФ в размере 5 процентов не уплаченной в установленный срок суммы страховых взносов, подлежащей уплате (доплате) на основании этого расчета, за каждый полный или неполный месяц со дня, установленного для ее представления. Верхняя планка штрафа ограничена 30 процентами указанной суммы, нижняя — 1 тыс. рублей.

Поэтому если все взносы уплачены вовремя, то за опоздание с расчетом штраф составит 1 тыс. рублей.

Для должностных лиц за это правонарушение предусмотрено предупреждение или наложение административного штрафа в размере от 300 до 500 рублей (ст. 15.5 КоАП РФ).

В соответствии с действующими нормами НК РФ у налоговых органов нет оснований для блокировки счета при нарушении сроков сдачи отчетности по взносам (письмо ФНС РФ от 10.05.2017 № АС-4-15/8659).

Штрафные санкции по п. 1 ст. 122 НК РФ полагаются за неуплату страховых взносов из-за занижения базы по ним. Если компания правильно рассчитала страховые взносы, но не торопится с их уплатой, то за просрочку ей начислят только пени.

Штраф по ст. 120 НК РФ за грубое нарушение объектов налогообложения, доходов и расходов распространяется и на базу по взносам. Соответственно, за указанные грубые нарушения, повлекшие занижение базы по взносам, грозит штраф по ст. 120 НК РФ в размере 20 процентов неуплаченных взносов, но не менее 40 тыс. рублей

Ответственность: возможные последствия

За несвоевременную сдачу расчета по страховым взносам за 3 квартал 2021 года ИФНС может оштрафовать организацию или ИП на 5 процентов от суммы взносов, которая подлежит уплате (доплате) на основании расчета. Такой штраф начислят за каждый месяц (полный или неполный) просрочки с подачей расчета. Однако итоговая сумма штрафных санкций не может быть больше 30 процентов от суммы взносов и меньше 1000 рублей. Например, если взносы по расчету полностью уплатила в срок, то штраф за несвоевременное представление расчета составит 1000 руб. Если же в срок перечислена только часть взносов, то штраф посчитают с разницы между суммой взносов, которая указана в расчете, и фактически уплаченной (ст. 119 НК РФ).

Если в расчете по страховым взносам за 3 квартал 2021 года совокупная сумма взносов на пенсионное страхование с базы, не превышающей предельной величины, за каждый из последних трех месяцев расчетного (отчетного) периода в целом по плательщику не соответствует сведениям о сумме взносов на пенсионное страхование по каждому застрахованному лицу, то расчет считается непредставленным. Аналогичные последствия возникают и в том случае, если указаны недостоверные персональные данные, идентифицирующие застрахованных физических лиц (п. 7 ст. 431 НК РФ).

Устранить такие несоответствия требуется в течение пяти рабочих дней с даты, когда ИФНС направит соответствующее уведомление в электронной форме, или в течение десяти рабочих дней, если уведомление направлено «на бумаге». Если уложиться в срок, то датой представления расчета по страховым взносам будет считаться дата подачи расчета, признанного первоначально не представленным (п. 6 ст. 6.1, п. 7 ст. 431 НК РФ).

Стоит заметить, то Минфин РФ в своем письме от 21.04.2017 № 03-02-07/2/24123 указал, что не представленный в срок в ИФНС расчет по страховым взносам не является основанием для приостановления операций по счетам плательщика страховых взносов. То есть, блокировки счета за опоздание с расчетом за 3 квартал 2021 года опасаться не следует.

Как правильно заплатить штрафы за опоздание с отчетностью

Если просрочка со сдачей отчета все же имеется, и штраф начислили, то уплачивать его нужно

по каждому из видов страхования отдельно на соответствующий КБК:

- 182 1 0210 160 – на ОПС;

- 182 1 0210 160 – на ВНиМ;

- 182 1 0213 160 – на ОМС.

Минимальный штраф 1 тыс. рублей грозит также за непредставленный нулевой расчет по взносам. Данная сумма должна распределяться в бюджеты исходя из нормативов расщепления основного тарифа 30 процентов на отдельные виды обязательного социального страхования (22 процента — на ОПС, 5,1 процента — на ОМС, 2,9 процента — на ВНиМ), а именно:

- 22:30 х 1 000=733,33 рубля — в ПФР;

- 5,1:30 х 1 000=170 рублей — в ФФОМС;

- 2,9:30 х 1 000=96,67 рубля — в ФСС РФ.

Письмо ФНС РФ от 30.06.2017 № БС-4-11/[email protected]

Когда и куда сдавать РСВ

РСВ представляет собой отчет по страхвзносам на ОПС, ОМС, ВНиМ, который формируется по итогам каждого отчетного квартала. За полугодие 2021 года отчет требуется представить в ИФНС в срок не позже 30 июля.

Компании и ее обособленные подразделения сдают РСВ в налоговую инспекцию по месту постановки на учет. При этом обособки подают РСВ по месту нахождения, если у них есть счета в банках, а также если они самостоятельно начисляют и выплачивают зарплату своим работникам. Если условия не выполняются, то обособленное подразделение сдает РСВ по месту учета головного офиса.

ИП представляют РСВ в налоговую инспекцию по адресу своей регистрации.

Как заполнить «уточненку»

Уточнение персональных данных.

Персональные данные, отраженные в разделе 3 «Персонифицированные сведения о застрахованных лицах» расчета, уточняются на основании полученных от налоговиков уведомлений: об уточнении расчета, об отказе в его приеме, о том, что расчет считается непредставленным или требования о представлении пояснений.

Указанный раздел (3) расчета оформляется так:

• по каждому физлицу, по которому выявлены несоответствия, в надлежащих строках подраздела 3.1 расчета указываются персональные данные, отраженные в первоначальном расчете. При этом в строках 190–300 подраздела 3.2 в знако-местах ставят «0»: значением «0» заполняются суммовые показатели указанного подраздела, а в остальных знако-местах соответствующего поля проставляется прочерк;

• по этим же застрахованным физлицам заполняются подраздел 3.1 расчета с указанием корректных (актуальных) персональных данных и строки 190-300 подраздела 3.2 расчета, если возникла необходимость корректировки отдельных показателей подраздела 3.2 расчета.

Уточнение других сведений.

Здесь надо учитывать следующие нюансы:

• если в первоначальный расчет попали не все застрахованные физлица, то в уточненный расчет включается раздел 3 с данными по отсутствующим физлицам и одновременно производится корректировка показателей раздела 1 расчета;

• если в первоначальный расчет вкрались ошибки по отраженным сведениям о застрахованных лицах, то в «уточненку» включается опять раздел 3 со сведениями в отношении таких физлиц, в котором в строках 190–300 подраздела 3.2 расчета во всех знако-местах указывается «0», и одновременно производится корректировка показателей раздела 1 расчета.

• если нужно внести коррективы по отдельным застрахованным лицам показателей, отраженных в подразделе 3.2 расчета, то в уточненный расчет включается раздел 3 со сведениями в отношении таких физлиц с правильными показателями в подразделе 3.2 расчета, и при необходимости (в случае изменения общей суммы исчисленных взносов) надо исправить данные раздела 1 расчета.

Письмо ФНС РФ от 28.06.2017 № БС-4-11/[email protected]

Штрафы за несдачу РСВ

Если работодатель не соблюдает срок сдачи РСВ, ему грозят штрафные санкции — 5% от величины взносов по расчету, которые нужно заплатить. Если часть взносов уплачена, то налоговики вычтут эту сумму при расчете финансовых санкций.

Штраф рассчитывается за каждый полный и неполный месяц просрочки. Минимальный размер ответственности — 1 тыс. руб., а максимальный — 30% от величины страхвзносов.

Также штраф могут наложить и на должностное лицо, а его размер будет 300 — 500 руб.

При нарушении формата представления документа (бумажный вместо электронного) штраф составит 200 руб.

Кроме того, за просрочку по сдаче РСВ инспекторы вправе заблокировать расчетный счет компании или ИП.

Ошибки, которые обнаруживают инспекторы

1. Несоответствия данных работников

Много отказов в принятии расчетов происходит по причине несоответствия СНИЛС, паспортных данных и Ф.И.О. работников. При обнаружении искаженных данных программа автоматически отказывает в принятии расчета, направляя налогоплательщику уведомление об ошибках.

Некоторые некорректные сведения по СНИЛС были переданы из базы ПФР. Компании в 5-дневный срок в письменном виде сообщали в налоговую инспекцию о таких ошибках, с приложением копий подтверждающих документов, а инспекторы вручную вносили исправления в базу данных.

В иных случаях предприятия сами допускали ошибки при указании сведений по застрахованным лицам. При возникновении данной ситуации сдается уточненный расчет, штрафа за неполные или недостоверные сведения нет.

2. Несоответствие суммы взносов в целом и по каждому работнику

Строка 061 по графам 3—5 приложения 1 раздела 1 расчета не совпадает с суммами строк 240 раздела 3 расчета за каждый месяц соответственно. В данном случае также надо сдавать уточненные расчеты.

3. Ошибки при сравнении показателей расчета по взносам и формы 6-НДФЛ

В большинстве случаев суммы этих отчетов и не должны совпадать (например, при выплате дивидендов, оплате санаторно-курортного лечения).

В любом случае инспектор вправе потребовать пояснения по факту выявленных расхождений между этими расчетами, а бухгалтер обязан их предоставить. Если расхождения возникли из-за ошибки, то нужно сдавать уточненный расчет.

4. Проблемы с нулевым расчетом

Возникали вопросы и по сдаче нулевого расчета. В НК РФ нет правил, освобождающих плательщиков взносов от данной обязанности.

Подавая нулевой расчет, плательщик уведомляет налоговиков о том, что в отчетном периоде им не производились физлицам выплаты, являющиеся объектом обложения страховыми взносами. Непредставление нулевого расчета по страховым взносам обернется для организации и ИП штрафом в размере 1 тыс. рублей (п. 1 ст. 119 НК РФ).

СТАТЬЯ Селяниной Ж. С., советника государственной гражданской службы РФ 3-го класса

Кто и как подает РСВ

РСВ подают все работодатели (компании и ИП), которые имеют наемных сотрудников и выплачивают им вознаграждение. При этом не важно, какой договор заключен с работником — трудовой или ГПХ, поскольку во втором случае работодатель обязан начислять пенсионные и медицинские взносы (социальные взносы начисляются, только если в договоре ГПХ указано это условие).

Страхователи должны сдавать РСВ в электронном формате, если численность наемных работников составляет больше 10 человек. Если условие не выполняется, работодатель сам выбирает формат сдачи отчета — электронный или бумажный.

Внимание! Даже если в отчетном периоде не было никаких выплат в пользу физлиц, расчет все равно нужно сдать — он будет нулевым. Так страхователь уведомляет ИФНС о том, что не забыл исполнить свою обязанность по расчету и уплате страховых взносов. Просто у него нет базы для обложения страховыми взносами. Также он уведомляет инспекторов, что исполнил обязанность по сдаче отчетности и его не нужно штрафовать.