Поступление товаров и услуг — одна из основных операций, встречающихся в учете каждой организации. В данной статье мы рассмотрим пошаговую инструкцию прихода товара в 1С 8.3, а также как учесть приход услуг.

Вы узнаете:

- как в 1С поставить на приход товар в оптовой торговле;

- как оформляется поступление товара в 1С на розничный склад;

- как оформить поступление услуг в 1С 8.3;

- как принять товар в 1С.

Подробнее о поступлении товаров и услуг в 1С смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

Внимание! Ставка НДС изменена с 01.01.2019 с 18% на 20% и с 18/118 на 20/120.

- Цели и задачи бухучета поступления товаров

- Выводы

- Учет поступления ценностей

- Поступление услуг в 1С 8.3 — пошаговая инструкция

- Поступление услуг

- Проводки

- Регистрация СФ поставщика

- Бухучет поступления продукции на склад

- Учет по фактической себестоимости

- Пример учета по фактической себестоимости

- Учет по стоимости реализации

- Пример учета по стоимости реализации

- Варианты принятия к учету ТМЦ в 1С: Бухгалтерия 8.3

- Синтетический и аналитический учет

- Типовые проводки по поступлению товаров от поставщика

- Заполнение счетов расчета и вкладки “дополнительно”

Цели и задачи бухучета поступления товаров

Основные цели бухучета поступления товаров:

- Контроль над сохранностью поступивших ценностей, предупреждение краж, утери.

- Возможность предоставления сведений о валовом доходе компании, состоянии товарных запасов.

Как вести партионный учет товаров на складе?

Читайте также: Компенсация за задержку зарплаты: сколько должен заплатить работодатель?

Перед бухучетом поступления стоят эти задачи:

- Установление материальной ответственности за ценности.

- Возможность подтверждения верности оформления товарных операций.

- Обнаружение залежалой продукции.

- Установление своевременности оприходования.

- Помощь в проведении инвентаризации.

- Определение размера валового дохода.

- Управление ценообразованием.

Как отражать в бухгалтерском учете оприходование товаров, поступивших на склад организации?

Бухучет поступления товаров ведется в соответствии с этими принципами:

- Единство всех значений.

- Возможность быстрого извлечения учетных сведений.

- Ведение бухучета в соответствии с соглашением о материальной ответственности.

- Одинаковая оценка при проведении оприходования, списания.

На основании бухучета проводится проверка материально ответственных лиц. Если учет будет организован неправильно, повышается риск хищения ценностей. Информационный хаос блокирует возможности успешного управления торговыми процессами.

Выводы

Теперь мы знаем, что такое оприходование товара в 1С. Это весьма удобная процедура, которая в десятки раз упрощает оригинальный, классический вариант. По сути, не нужно вести тщательное заполнение, ведь автоматическая система по типовому скрипту все сделает сама. А что важнее, она не допустит ошибки, всегда внесет сведения полностью корректно. Если нужно, выявит недостачу, создаст запрос на возврат средств или выполнит любое иное действие. Преимущества очевидны. Остается лишь выбрать конкретное ПО, точнее, версию, а также компанию, которая проведет интеграцию и дополнит этот пакет вспомогательными утилитами, позволяющими управлять всем механизмом с одного устройства. И с этой ролью отлично справляются различные коробочные предложения от Клеверенс.

Количество показов: 17897

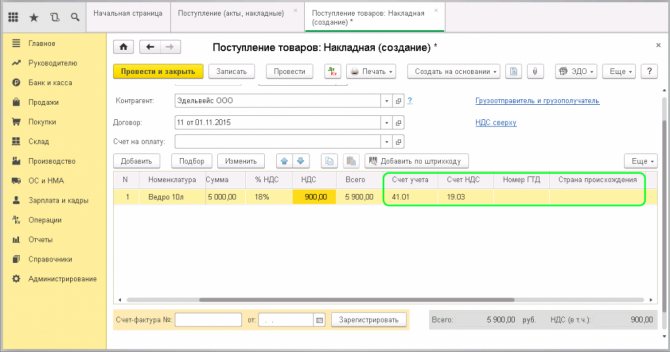

Учет поступления ценностей

Товары могут поступать в фирму от производителей, оптовых компаний. К продукции обязательно прикладывается сопроводительная документация. Если товар транспортируется с помощью ТС, должна быть заполнена товарно-транспортная накладная. Бумага эта подразделяется на два раздела. Товарный раздел включает в себя эти сведения:

- Информацию о поставщике и получателе: название субъекта, адрес, платежные реквизиты.

- Информацию о товаре: его стоимость, масса, отличительные характеристики.

- Размер НДС.

В транспортном разделе указываются эти сведения:

- Номер ТС.

- Обозначение путевого листа.

- Дата доставки.

- Место погрузки и разгрузки.

- Информация о грузе.

Поставщик также должен предоставить документы на сам товар. В частности, это бумаги, подтверждающие безопасность продукции (к примеру, сертификат). Сопроводительным документом является счет-фактура, счет для оплаты продукции.

К СВЕДЕНИЮ! Если товар поступил без документации, эта операция не может быть отражена в учете. Любое действие должно быть задокументировано. Требуемая для учета информация берется именно из бумаг.

Поступление услуг в 1С 8.3 — пошаговая инструкция

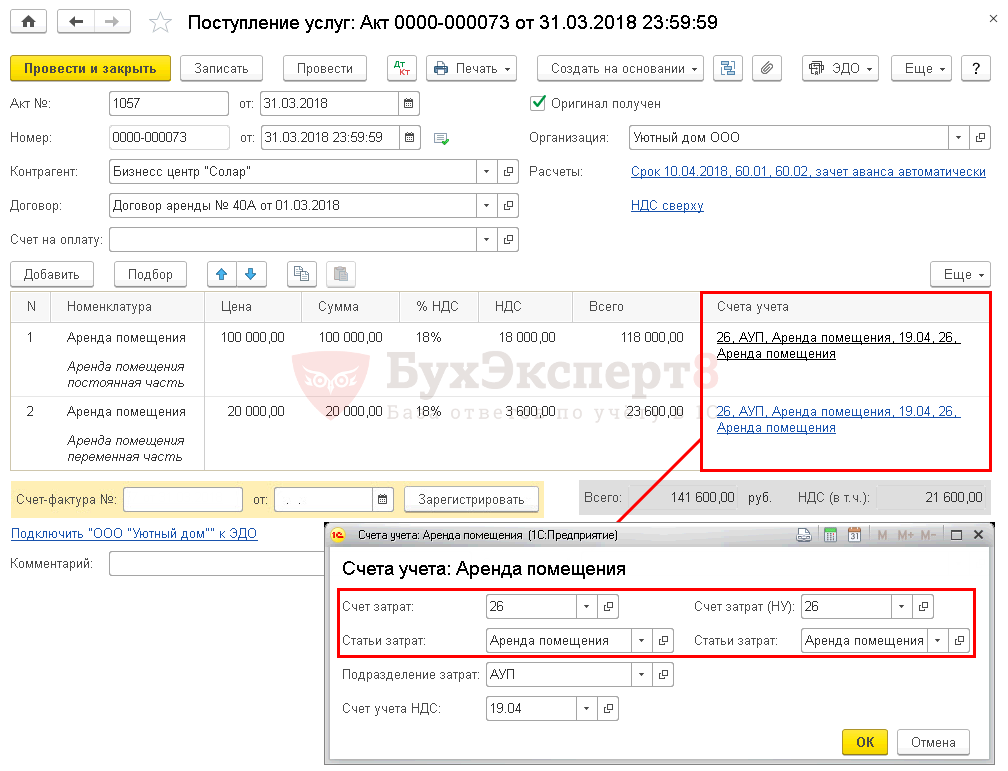

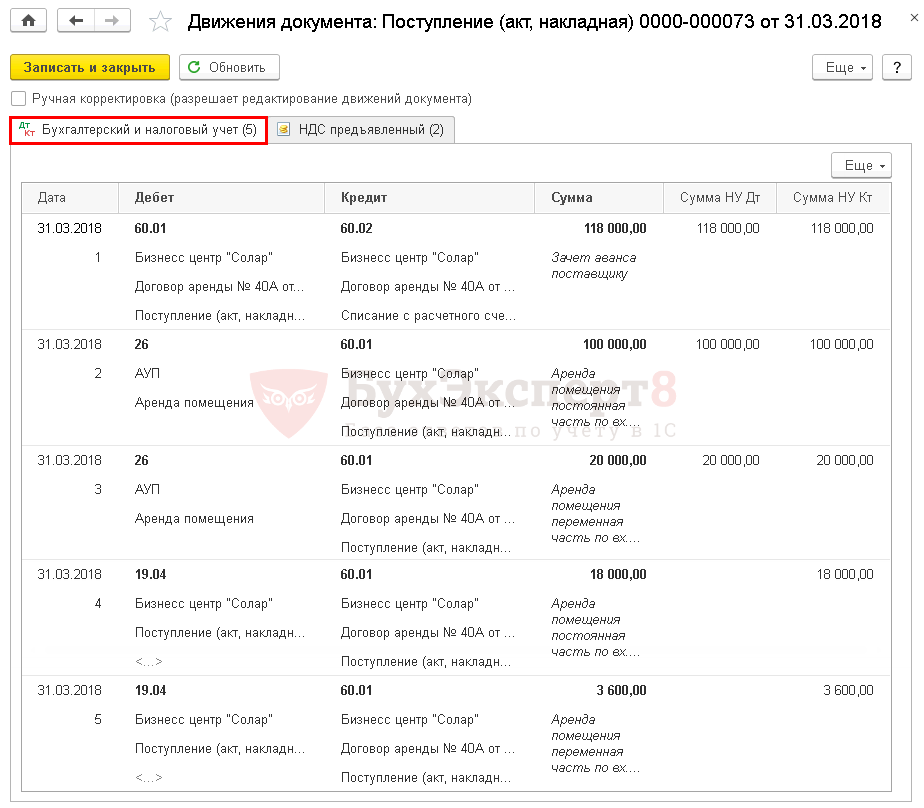

Поступление услуг в 1С 8.3 также рассмотрим на примере.

Организация заключила договор аренды офисного помещения с Бизнес-, согласно которому ежемесячная арендная плата состоит из:

- фиксированной части — 118 000 руб.;

- переменной части, определяемой ежемесячно исходя из стоимости коммунальных услуг.

31 марта арендодатель выставил документы по аренде за март на сумму 141 600 руб., в т. ч. НДС 18%.

Поступление услуг

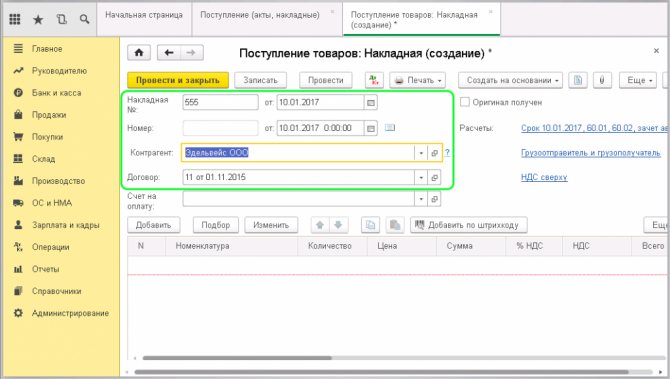

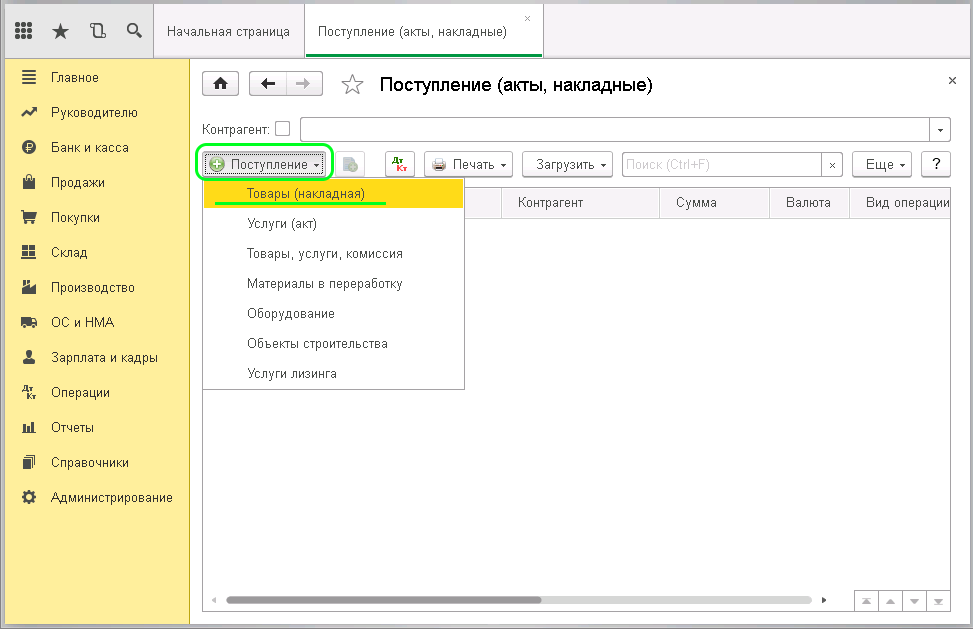

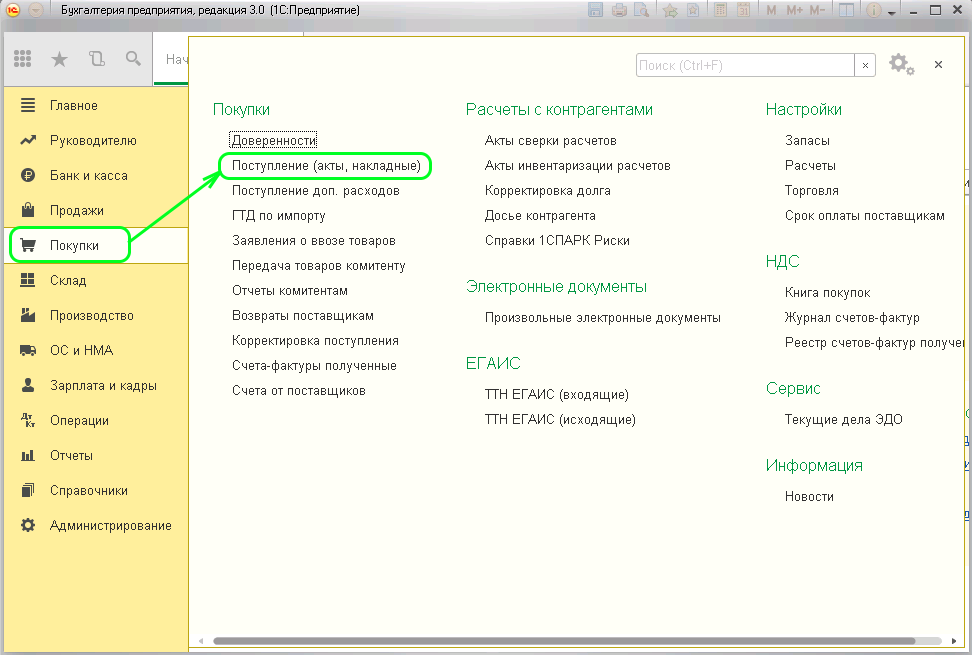

Поступление услуг, работ от стороннего контрагента в 1С 8.3 отразите документом Поступление (акт, накладная) вид операции Услуги (акт) в разделе Покупки — Покупки — Поступление (акты, накладные) — кнопка Поступление — Услуги (акт).

Читайте также: Комитент на УСН. Комиссионер – на общей системе налогообложения

В форме укажите:

- Акт № от — номер и дата акта оказания услуг, работ.

Изучить подробнее про установку счета затрат по умолчанию

Проводки

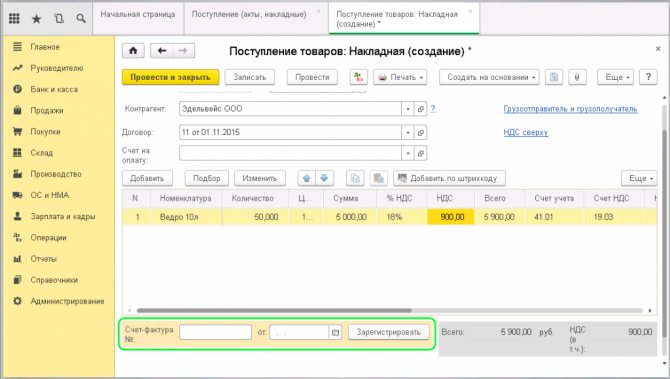

Регистрация СФ поставщика

Для регистрации входящего счета-фактуры от арендодателя необходимо указать его номер и дату внизу формы документа Поступление (акт, накладная), нажать кнопку Зарегистрировать.

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

Проверьте себя! Пройдите тест:

- Тест. Приобретение товаров у обособленного подразделения с расходами на доставку, которые включаются в их стоимость

- Тест. Учет расходов на доставку приобретенных товаров, которые учитываются отдельно и не включаются в их стоимость

- Тест. Типовая схема приобретения товаров в оптовой торговле в 1С

Бухучет поступления продукции на склад

Учитывается поступление товара на счете 41. По его дебету отражается поступление, по кредиту – выбытие. Существует несколько методов учета:

- По стоимости реализации.

- По учетной стоимости.

- По себестоимости.

Учет по себестоимости актуален для оптовых и производственных образований. В розничных фирмах учет осуществляется или по себестоимости, или по стоимости реализации.

Учет по фактической себестоимости

Если ведется учет по себестоимости, фиксировать нужно ту стоимость, которая прописана в бумагах от поставщика. Если поставщик рассчитал НДС и предъявил счет-фактуру, размер налоговых отчислений помещается на отдельный субсчет. Оприходование происходит по себестоимости, которая не включает в себя НДС. Однако в стоимость могут входить транспортные расходы. Иногда эти траты отдельно учитываются на дебете счета 44. Рассмотрим используемые проводки:

- ДТ41 КТ60 (76). Оприходование продукции на склад.

- ДТ19 КТ60 (76). Выделение НДС.

- ДТ60 КТ51. Перечисление средств поставщику.

Продукция может покупаться с помощью займа. В этом случае проценты по займу могут входить в себестоимость. В этом случае они фиксируются на дебете счета 41.

Пример учета по фактической себестоимости

Для покупки товара фирма взяла кредит. На заемные средства начисляются проценты, которые входят в структуру операционных расходов. Позже полученный товар был продан. Рассмотрим используемые проводки:

- ДТ51 КТ66. Получение заемных средств.

- ДТ41 КТ60. Оприходование товаров.

- ДТ19 КТ60. Выделение налога.

- ДТ68 КТ19. Налоговый вычет НДС.

- ДТ91/2 КТ66. Начисление процентов по займу.

- ДТ90/2 КТ41. Списание стоимости продукции на реализацию.

- ДТ62 КТ90/1. Выручка от реализации.

- ДТ90/3 КТ68. Начисление НДС по реализованной продукции.

- ДТ51 КТ62. Получение оплаты за проданный товар.

Проводку с получением займа нужно подтвердить соглашением с банковским учреждением.

Учет по стоимости реализации

Если товар учитывается по стоимости их реализации, потребуется счет 42. На нем фиксируется торговая наценка. Она включает в себя НДС. Для фиксации наценки используется данная проводка: ДТ41 КТ42. Когда товар реализуется, наценка сторнируется, для чего нужна эта проводка: ДТ90/2 КТ42.

Продавец может уценивать свою продукцию. При этом размер уценки списывается в счет наценки. Если размер уценки больше наценки, разница входит в структуру прочих расходов. При этом используется эта проводка: ДТ91/2 КТ41.

Если продукция списывается на нужды фирмы, наценку также нужно списывать на нужды. Требуются эти проводки: ДТ44 КТ41, ДТ44 КТ42. Если продукция выбывает из-за порчи, для списания используется эта проводка: ДТ94 КТ41. Наценка будет списана в ДТ счета 94. Корреспондирующим счетом является КТ42.

Пример учета по стоимости реализации

Фирма приобрела продукцию на сумму 12 000, в стоимость включена НДС в размере 2 000 рублей. Ставка НДС при реализации равна 18%. Наценка составляет 30%. Учет предваряют эти расчеты:

- (12 000 – 2 000) * 30% = 3 000 рублей (сумма наценки).

- (10 000 + 3 000) * 18% = 2 340 рублей (НДС при реализации).

- 3 000 + 2 340 = 5 340 рублей (общий размер наценки).

В рамках бухучета используются эти проводки:

- ДТ41 КТ60. Оприходование на сумму 10 000 рублей без учета НДС.

- ДТ19 КТ60. Выделение налога по купленным ценностям в размере 2 000 рублей.

- ДТ68 КТ19. Налоговый вычет НДС в размере 2 000 рублей.

- ДТ60 КТ51. Перечисление средств поставщику в размере 12 000 рублей.

- ДТ41 КТ42. Торговая наценка в объеме 5340 рублей.

- ДТ90/2 КТ41. Списание стоимости ценностей в размере 15 340 рублей.

- ДТ90/2 КТ42. Сторнирование наценки в размере минус 5 340 рублей.

- ДТ62 КТ90/1. Выручка от продажи в объеме 15 340 рублей.

- ДТ90/3 КТ68. Начисление НДС по реализованному товару в размере 2 340 рублей.

- ДТ51 КТ62. Перевод платы за товар от покупателя.

Учет по себестоимости и стоимости от продажи – наиболее распространенные способы учета.

Варианты принятия к учету ТМЦ в 1С: Бухгалтерия 8.3

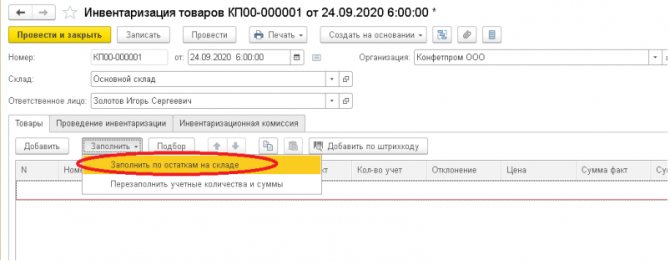

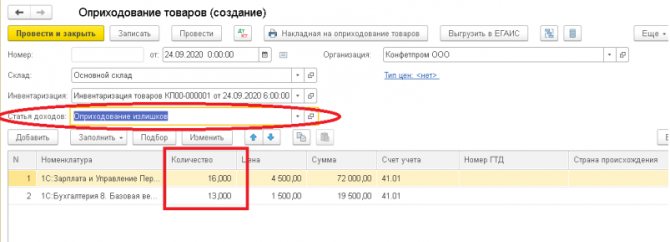

Следуя хронологии операций в реальности на предприятии сначала проводится инвентаризация, а по ее результатам происходит оприходование выявленных излишков. Именно этот вариант установлен законодательно.

Однако, может случится ситуация, когда на складе случайным образом был обнаружен товар, отсутствующий в учетных данных. Такое возможно в следующих случаях:

- небольшой продукт при складировании «завалился» за стеллаж,

- материально-ответственные лица совершили ошибку при приемке и/или перемещении продукции,

- детали, оставшиеся после разборки оборудования, отпущенные в реализацию.

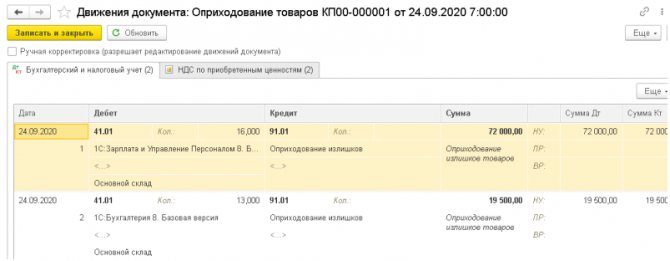

В этом случае можно воспользоваться вторым способом – произвести оприходование сразу напрямую через документ «Оприходование товаров».

Каждый из вариантов будет представлен ниже, в соответствующем разделе.

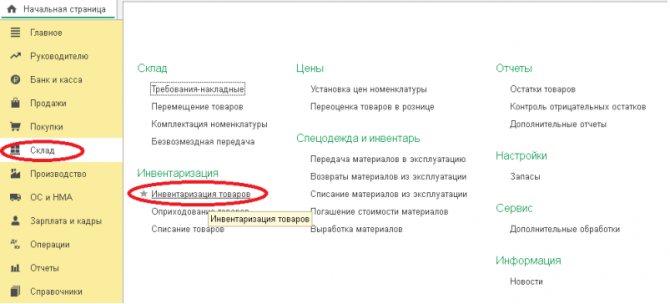

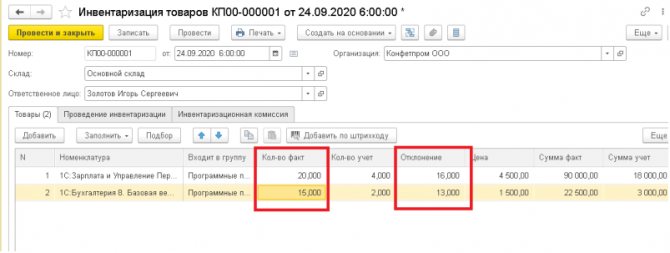

Для того, чтобы учесть лишние единицы выбирается меню «Склад» – раздел «Инвентаризация» — «Инвентаризация товаров».

По кнопке «Создать» открывается форма «Инвентаризация товаров (создание)». Здесь осуществляется выбор организации, склада, на котором проводится инвентаризация, ответственного лица, даты, номера документа.

В табличной части представлено 3 вкладки:

- Товары,

- Проведение инвентаризации,

- Инвентаризационная комиссия.

Каждая из этих вкладок предназначена для ввода данных, связанных с проводимой проверкой.

Синтетический и аналитический учет

Для ведения синтетического учета используется активный счет 41 «Товары». К нему создается субсчет 2 «Продукция в розничной торговле». Когда товар поступает в компанию, используется дебетовый счет. Когда товар выбывает, требуется кредитовый счет. Дебетовое сальдо фиксируется в разделе 2 «Оборотные активы».

Аналитический учет производится по каждому лицу, наделенному материальной ответственностью, по каждому поставщику. Учет нужно выполнять по каждой расчетно-платежной бумаге, переданной поставщиком. Для этого используется счет 60. Дебетовые счета заполняются на основании расчетных бумаг, кредитовые – на основании информации из транспортных и товарных бумаг.

Типовые проводки по поступлению товаров от поставщика

Счет ДтСчет КтСумма проводки, руб.Описание проводкиДокумент-основаниеПоступление товаров по покупной стоимости — проводки:4160125 000На склад предприятия оприходованы товары, поступившие от поставщикаСчет, приходная накладная196022 500Получен налоговый кредитСчет416012 000Отражена стоимость транспортировки товара, которая включается в его покупную себестоимостьТТН19602 160Получен налоговый кредит от суммы его транспортировкиТТН68-НДС1924 660Сумма полученного налогового кредита направлена к вычету22500 + 2160 = 24660Счет44-ТЗР6012 000Стоимость транспортных расходов списана на сбыт (если эти расходы не включаются в состав покупной стоимости товара)ТТН6051147 500Оплата за товар125000 + 22500 = 147500Платежное поручение605114 160Оплата за транспортные услуги12000 + 2160 = 14160Платежное поручениеПоступление товаров по продажной стоимости — проводки:416065 000На склад предприятия оприходованы товары, поступившие от поставщикаСчет, приходная накладная196011 700Получен налоговый кредитСчет41608 000Отражена стоимость транспортировки товара, которая включается в его покупную себестоимостьТТН19601 440Получен налоговый кредит от суммы транспортировки товараТТН68-НДС1913 140Сумма полученного налогового кредита направлена к вычету11700 + 1440 = 13140Счет44-ТЗР608 000Стоимость транспортных расходов списана на сбыт (если эти расходы не включаются в состав покупной стоимости товара)ТТН605176 700Оплата за товар65000 + 11700 = 76700Платежное поручение60519 440Оплата за транспортные услуги8000 + 1440 = 9440Платежное поручение414221 900Отображена торговая наценка (30% от покупной стоимости)(65000 + 8000) *30% = 21900Бух. справкаПоступление товаров по учетной стоимости — проводки:156040 000Поступление товара от поставщикаСчет, приходная накладная19607 200Получен налоговый кредитСчет15605 800Отображены транспортные расходы, связанные с доставкой товараТТН19601 044Получен налоговый кредит от суммы транспортных расходовТТН68-НДС1913 140Сумма полученного налогового кредита направлена к вычету7200 + 1044 = 8244Счет605147 200Оплата за товар40000 + 7200 = 47200Платежное поручение60516 844Оплата за транспортные услуги5800 + 1044 = 6844Платежное поручение411538 000Оприходование товаров по учетным ценамБух. справка16157 800Отклонение между учетной и покупной ценой (покупная цена больше)(40000 + 5800) – 38000 = 7800Бух. справка411550 000Оприходование товаров по учетным ценамБух. справка15164 200Отклонение между учетной и покупной ценой (покупная цена меньше)50000 – (40000 + 5800) = 4200Бух. справка44167 800Списание выявленного отклонения на затраты на сбытБух. справка16444 200Списание выявленного отклонения на затраты на сбытБух. справка

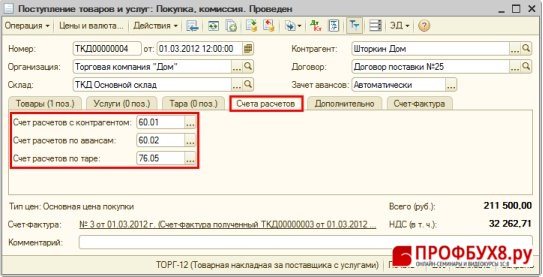

Заполнение счетов расчета и вкладки “дополнительно”

Заполнение закладки «Счета расчетов» (Рис. 154)

- Строка Счет расчетов – счет 60.01 “Расчеты с поставщиками и подрядчиками”;

- Строка Счет авансов – счет 60.02 “Расчеты по авансам выданным”.

Рис. 154

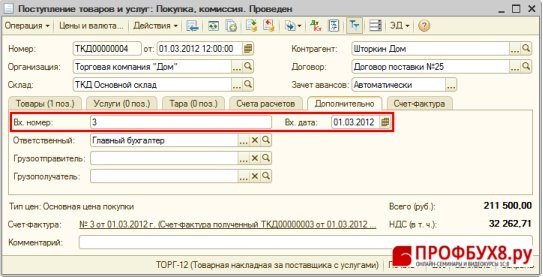

Заполнение закладки «Дополнительно» (Рис. 155)

- Строка Вх.номер и Вх.дата – номер и дата накладной поставщика;

- Кнопка «Провести» .

Рис. 155

ШАГ 5