- Как влияет тип учреждения на содержание учетной политики

- Подготовительный этап разработки учетной политики

- Об изменении и дополнении налоговой политики.

- Структура учетной политики бюджетной организации

- Что учесть в учетной политике согласно Стандарту «Непроизведенные активы»

- Приложения к учетной политике бюджетного учреждения

- Методологические аспекты составления учетной политики

- Налоговая учетная политика бюджетного учреждения: где на 2021 год

- Налог на имущество.

- Как внедрить разработанную учетную политику в учетный процесс учреждения

- Что учесть в учетной политике согласно Стандарту «Информация о связанных сторонах»

- Как и когда учреждение может изменить учетную политику

- Будьте бдительны!

- Итоги

Как влияет тип учреждения на содержание учетной политики

Бюджетное учреждение относится к группе государственных (муниципальных) учреждений наряду с автономными и казенными. Учетная политика каждого учреждения имеет свою специфику в зависимости:

- от цели создания учреждения;

- источников финансирования его деятельности;

- вида учредителя;

- степени государственной регламентации финансовой деятельности и диапазона самостоятельности учреждения;

- иных аспектов.

Содержание учетной политики бюджетного учреждения зависит:

- от вида и структуры бюджетного учреждения;

- предмета, цели, видов его деятельности, а также предоставленных полномочий;

- отраслевых и иных особенностей деятельности бюджетного учреждения.

Об особенностях учетной политики автономного учреждения читайте в статье .

Подготовительный этап разработки учетной политики

Учетная политика бюджетного учреждения (УП БУ) — основополагающий элемент учетного процесса. Разрабатывать ее необходимо всем бюджетным учреждениям. Другой вопрос — кто будет этим заниматься? По ст. 7 закона № 402-ФЗ «О бухучете» есть несколько вариантов решения этой задачи:

- заняться разработкой УП БУ самостоятельно, возложив этот процесс на уполномоченного сотрудника учреждения;

- передать функции ведения учета и разработки УП БУ централизованной бухгалтерии, оказывающей услуги для учреждений госсектора.

Наиболее распространена ситуация, когда УП БУ разрабатывает главбух учреждения. Это позволяет:

Читайте также: Закрытие затратных счетов в 1С 8.3 (счета 20, 23, 25, 26, 29, 44)

- максимально детализировать учетные нюансы с учетом специфики деятельности учреждения;

- обеспечить необходимый уровень конфиденциальности информации.

Разработка УП БУ специалистами централизованной бухгалтерии позволяет учреждению сэкономить финансовые ресурсы и решить иные важные задачи (например, по снижению налоговых рисков).

ВАЖНО! С 01.01.2019 все бюджетные организации обязаны публиковать свою учетную политику на сайте централизованной бухгалтерии, а также подробно раскрывать ее положения в отчетности (п. 9 приказа Минфина от 30.12.2017 № 274н).

Об изменении и дополнении налоговой политики.

Учетная политика для целей налогообложения применяется с 1 января года, следующего за годом утверждения ее приказом, распоряжением руководителя. Бухгалтеру нет необходимости каждый год разрабатывать учетную политику для целей налогообложения, достаточно внести изменения в действующий распорядительный документ. В то же время, если компания меняет режим налогообложения, ей лучше написать заново свою налоговую политику. Изменить прописанные в налоговой политике правила налогообложения можно:

- при изменении применяемых методов учета – с начала нового налогового периода;

- при изменении законодательства о налогах и сборах – не ранее чем с момента вступления в силу поправок законодательства и не ранее нового налогового периода.

Таким образом, перед наступлением нового года бухгалтеру следует перечитать свою учетную политику для целей налогообложения, чтобы сверить ее с нормами действующего законодательства и своевременно внести необходимые изменения.

В случае, когда автономное учреждение начало заниматься новыми видами деятельности, оно обязано определить в учетной политике принципы и порядок отражения для целей налогообложения этих видов деятельности, что можно сделать в течение налогового периода. Тогда стоит говорить не об изменении налоговой политики, а о ее дополнении, то есть о появлении у налогоплательщика каких-либо принципиально новых операций либо операций, которые просто отличны по существу от имевших место ранее, и закреплении в отношении новых операций способа налогового учета. Дополнения в учетную политику вносятся так же, как изменения, – приказом руководителя, дающего «зеленый свет» применению дополнений.

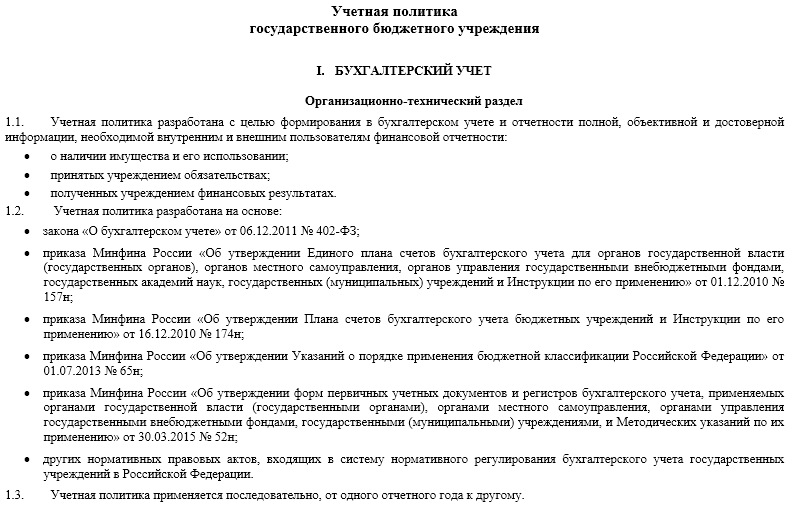

Структура учетной политики бюджетной организации

Структура УП БУ определяется самим учреждением с учетом обязательных элементов, регламентированных законом № 402-ФЗ о бухучете и отраслевыми НПА. К примеру, в п.6 Инструкции к единому плану счетов для госучреждений (утвержден приказом Минфина РФ от 01.12.2010 № 157н) предусмотрены следующие обязательные составные части УП БУ:

- рабочий план счетов, отвечающий необходимому уровню аналитики информации — за основу принимается План счетов бухучета бюджетных учреждений (утвержден приказом Минфина РФ от 16.12.2010 № 174н);

Об основных разделах плана счетов учреждения и составе бюджетных счетов читайте здесь.

- учетные алгоритмы, включающие методы оценки имущества и обязательств;

- процедуры, направленные на обеспечение сохранности имущества учреждения (инвентаризационные мероприятия, порядок организации ВФК (внутреннего финансового контроля));

О том, с какого документа начинается любая инвентаризация, читайте в статье «Приказ о проведении инвентаризации — образец заполнения».

- схема отражения в учете событий после отчетной даты;

- «документальные» процедуры (формы первички и учетных регистров, порядок документооборота, детализация технологии обработки учетной информации);

Полный набор форм первичных документов, учетных регистров и отчетности для бюджетных учреждений вы найдете в КонсультантПлюс. Если у вас нет доступа к этой правовой системе, полный пробный доступ можно получить бесплатно.

- иные организационно-методологические решения.

УП БУ включает в себя положения, относящиеся к бухгалтерскому и налоговому учету. Поскольку эти положения не всегда совпадают, учетная политика либо состоит из двух частей (бухгалтерской и налоговой), либо представлена двумя самостоятельными документами. Разработанную учетную политику потребуется утвердить приказом.

Форму приказа об утверждении учетной политики можно скачать здесь.

Что учесть в учетной политике согласно Стандарту «Непроизведенные активы»

Учетной политикой необходимо предусмотреть забалансовый счет для учета объектов непроизведенных активов, не удовлетворяющих критериям актива. Это объекты, не приносящие учреждению экономические выгоды, не имеющие полезного потенциала и в отношении которых в дальнейшем не предусматривается получение экономических выгод.

В общем случае для учета материальных ценностей, не удовлетворяющих критериям актива, применяется забалансовый счет 02 «Материальные ценности на хранении». Ввести новый забалансовый счет можно только по согласованию с вышестоящим органом. Это следует из инструкции по применению единого плана счетов. Поэтому, как вариант, учетной политикой можно предусмотреть счет 02 для учета непроизведенных активов, не удовлетворяющих критериям актива. Такой вариант не требует согласования с вышестоящим органом.

Еще по теме: Служебная связь: учитываем мобильные телефоны и sim-карты, выданные сотрудникам в пользование

Опубликовано 30.03.2021

Читайте также: Счет 40 в бухгалтерском учете: Выпуск продукции (работ, услуг)

Приложения к учетной политике бюджетного учреждения

Специфика бюджетного учетного процесса способствует тому, что УП БУ отличается от учетной политики коммерческой фирмы многообразием приложений. Если коммерческая фирма может ограничиться стандартным набором обязательных приложений к своей учетной политике (рабочий план счетов, график документооборота, формы учетных регистров и первички), то УП БУ только этими элементами не обходится.

О приложениях к учетной политике коммерческой компании читайте здесь.

В приложениях к УП БУ в зависимости от специфики его работы может детализироваться информация (кроме перечисленных обязательных элементов) в виде:

- инструкций: о порядке принятия обязательств, алгоритмах определения срока службы хозяйственного инвентаря, о процедуре проведения инвентаризации;

- перечислений состава комиссий: по поступлению и выбытию активов, для проведения внезапной ревизии кассы;

- перечней: имеющих право подписи первички ответственных лиц; должностей сотрудников, с которыми заключается договор о полной материальной ответственности;

- положений: о ВФК, о служебных командировках;

- других документов (методик, схем).

Разработчик УП БУ определяет самостоятельно (исходя из специфики работы и требований НПА):

- состав приложений к УП БУ;

- степень детализации информации в приложениях;

- порядок изменения приложений.

О том, как в БУ проводится инвентаризация обязательств, читайте в материале «Инвентаризация финансовых обязательств в бюджетном учреждении».

Методологические аспекты составления учетной политики

При разработке УП БУ в части методологических вопросов бухучета требуется учесть следующее:

- УП БУ должна отражать особенности работы учреждения по аспектам, не урегулированным нормативно либо по тем, в отношении которых законодательно предоставлено право выбора;

- применение установленных УП БУ учетных алгоритмов должно производиться последовательно из года в год.

Далее остановимся на методологических нюансах УП БУ в разрезе основных объектов учета.

Учет нефинансовых активов

Посвященный учету нефинансовых активов раздел УП БУ может содержать:

- алгоритм определения срока полезного использования основного средства (ОС), если его наименование отсутствует в классификаторе;

- порядок определения: текущей оценочной стоимости ОС (комиссионно, при помощи экспертной оценки), стоимости ликвидируемых частей ОС и начисленной на них амортизации;

- схему присвоения ОС уникального инвентарного номера;

- особенности учета отдельных объектов имущества (библиотечного фонда, программного обеспечения);

- перечень особо ценного имущества по его видам;

- порядок забалансового учета имущества;

- особенности учета НМА;

- нюансы учета МПЗ (принятие на учет, оценка, списание);

- методику раздельного учета расходов при формировании себестоимости оказываемых учреждением услуг по их видам с указанием списка прямых и накладных расходов;

- иные учетные аспекты.

О специфике учета ОС в бюджетных учреждениях читайте здесь.

Учет финансовых активов

При разработке этого раздела УП БУ предусматривается:

- порядок учета денежных средств на лицевых счетах учреждения;

- «кассовые» алгоритмы: ведения кассовой книги, учета денежных документов;

- описание процедуры выдачи денежных средств под отчет;

- иные «денежные» нюансы.

О том, какую нормативку учесть при разработке данного раздела УП БУ, читайте в статье «Учет кассовых операций в бюджетных учреждениях (нюансы)».

Учет обязательств

Соответствующий раздел может включать порядок учета отдельных видов обязательств:

Читайте также: Что такое материальные активы: виды и бухгалтерский учет

- по уплате налогов;

- по соцобеспечению;

- по привлечению денежных средств на исполнение обязательств;

- по переводу активов и обязательств между видами деятельности.

Об учетно-методических аспектах по бюджетным обязательствам читайте здесь.

Учет финансовых обязательств

Среди важных моментов, описываемых в данном разделе УП БУ, можно назвать:

- методику обособленного учета доходов по видам деятельности;

- перечень расходов текущего финансового года и систему их учета.

Резервы предстоящих расходов

В данном разделе УП БУ расписываются нюансы формируемых учреждением резервов. К примеру, по резерву для предстоящей оплаты отпусков можно предусмотреть следующие учетные элементы:

- дату формирования резерва;

- формулу расчета ежемесячного процента отчислений;

- предельный размер резерва;

- инвентаризационные процедуры по резерву;

- схему списания и доначисления резерва.

Санкционирование расходов

В УП БУ отражаются:

- способы принятия обязательств (момент признания, документ-основание);

- способы принятия денежных обязательств.

О том, чем примечательна организация бухучета в бюджетном учреждении, читайте в статье «Ведение бухгалтерского учета в бюджетных учреждениях».

Налоговая учетная политика бюджетного учреждения: где на 2021 год

В учетной политике для целей налогового учета в УП БУ отражаются следующие учетные особенности:

- схема подстройки рабочего плана счетов под нужды налогового учета;

- алгоритм использования информации, формируемой на бухсчетах, для целей налогового учета;

- применяемая система налогообложения;

- способ представления налоговой отчетности;

- ответственные за ведение налогового учета и представление отчетности лица;

- формы применяемой первички;

- формы, порядок и периодичность заполнения налоговых регистров;

- методологические аспекты учета отдельных видов налоговых обязательств (НДС, налог на прибыль, транспортный налог, налог на имущество).

Образец УП БУ, сформированной как документ, объединяющий бухгалтерскую и налоговую ее части, можно увидеть и скачать на нашем сайте.

Налог на имущество.

Может показаться, что при расчете данного налога у плательщика есть право выбора при определении налоговой базы (п. 1, 2 ст. 375 НК РФ): рассчитывать ее исходя из среднегодовой или кадастровой стоимости. На самом деле это совсем не так. В статье 375 нет словосочетания «налогоплательщик вправе», которое подразумевает выбор. Законодатель установил, в отношении каких объектов налоговая база определяется как кадастровая стоимость (несколько видов высокодоходной недвижимости), а в отношении каких объектов – как их среднегодовая стоимость (все иные объекты недвижимости и отдельные виды движимого имущества). Выбора у налогоплательщика нет, а указанные правила применяются независимо от того, обозначены они в налоговой политике или нет.

В главе 30 «Налог на имущество» НК РФ учетная политика упоминается, но в контексте определения налоговой базы как среднегодовой стоимости имущества. Оно учитывается для «имущественного» налогообложения по его остаточной стоимости, сформированной в соответствии с установленным порядком ведения бухгалтерского учета, утвержденным в учетной политике организации. Ясно, что это «бухгалтерская» политика и нет необходимости ее переписывать в налоговом аналоге.

Лучше, если бухгалтер определит для целей «имущественного» налогообложения перечни недвижимого и движимого имущества. В Налоговом кодексе не содержится данных понятий, в связи с чем придется обратиться к другим отраслям законодательства. В частности, классификация имущества между движимым и недвижимым содержится в гражданском законодательстве. К недвижимым вещам относятся земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного их назначению ущерба невозможно, в том числе здания, сооружения, объекты незавершенного строительства. Все остальное – движимое имущество (ст. 130 ГК РФ). И именно по этому признаку нужно классифицировать объекты в качестве движимого и недвижимого имущества, а не по их регистрации (ст. 131 ГК РФ).

Задача бухгалтера – на основании обозначенных норм, а также иных разъясняющих документов (например, описания группировок ОКОФ в ОК 013-2014 (СНС 2008) «Общероссийский классификатор основных фондов» (ОКОФ)[1]) распределить имеющиеся в автономном учреждении нефинансовые активы между недвижимым и движимым имуществом. После чего бухгалтеру не составит труда применить к ним правила налогообложения, установленные гл. 30 НК РФ.

Как внедрить разработанную учетную политику в учетный процесс учреждения

Для того чтобы разработанная по всем правилам УП БУ на законных основаниях стала применяться в учреждении, требуется комплекс предварительных организационных мероприятий:

- оформить приказ об утверждении УП БУ с указанием даты, начиная с которой применение положений УП БУ является обязательным;

О том, как оформить такой приказ, читайте в статье «Форма приказа об утверждении учетной политики».

- изучить установленные УП БУ учетные процедуры с работниками, чьи функции связаны с организаций и исполнением учетного процесса;

- разместить на рабочих местах выписки из учетной политики;

- произвести настройку применяемого учреждением программного обеспечения под установленные УП БУ нормы (методы, способы);

- определить ответственных лиц: за поддержание УП БУ в актуальном состоянии, за правильность применения установленных учетных алгоритмов исполнителями.

О том, как часто требуется утверждать учетную политику, читайте в материале «Нужно ли каждый год утверждать учетную политику?».

Процесс разработки и внедрения УП БУ представляет собой комплекс мероприятий. При этом каждый этап требует от ответственных лиц жесткой исполнительской дисциплины и безусловного знания бухгалтерского и бюджетного законодательства.

Что учесть в учетной политике согласно Стандарту «Информация о связанных сторонах»

Согласно методическим рекомендациям к Стандарту в рамках правил документооборота, являющихся частью учетной политики, допустимо определить ответственных лиц и срок представления ими документов, содержащих аналитическую информацию о связанных сторонах, для ее раскрытия в составе бюджетной (бухгалтерской) отчетности.

Примерная форма перечня связанных сторон для формирования информации в целях составления годовой бюджетной (бухгалтерской) отчетности приведена в методических рекомендациях. Они доведены письмом Минфина России от 30.11.2020 № 02-06-07/105552.

Как и когда учреждение может изменить учетную политику

Учреждение обязано поддерживать свою учетную политику в актуальном состоянии, а также вправе изменять применяемые учетные способы. В таких случаях в УП БУ вносятся изменения. Их правила таковы:

- изменения производятся с учетом требований закона о бухучете от 06.12.2011 №402-ФЗ, ПБУ 1/2008 «Учетная политика организации» (утверждено приказом Минфина РФ от 06.10. 2008 № 106н), ст. 313 НК РФ (причины внесения изменений, дата начала применения, способы отражения последствий изменений УП БУ в отчетности учреждения);

- изменения вносятся приказом (распоряжением) руководителя учреждения;

- должны быть проведены мероприятия, знакомящие персонал учреждения с внесенными изменениями, и необходимые настройки учетной программы.

О том, какие процедуры помогают улучшить учетную политику, читайте в статье «Анализ и аудит учетной политики в организации (нюансы)».

Будьте бдительны!

В следующем году Минфин России продолжит разработку федеральных стандартов учета для учреждений бюджетной сферы. Кроме того, согласно статье 21 Закона о бухучете должны появиться отраслевые стандарты учета. Разработкой этих стандартов теперь будет заниматься Совет по стандартам бухгалтерского учета государственных финансов. То есть в течение следующего года в законодательство и нормативные документы, регулирующие бухгалтерский учет бюджетной сферы, будут вноситься изменения. И с большой вероятностью можно предположить, что некоторые такие изменения обязательно должны найти свое отражение в учетной политике в течение 2021 года!

Итоги

Пример учетной политики в бюджетном учреждении, образец которого размещен на нашем сайте, поможет разобраться в нюансах и тонкостях разработки данного документа и его внедрения в учетный процесс учреждения. Чтобы учетная политика способствовала повышению достоверности учетной информации и формируемой на ее основе отчетности, необходимо разрабатывать ее с учетом специфики деятельности учреждения и поддерживать в актуальном состоянии.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.